Größe und Marktanteil des saudi-arabischen Luxuswohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

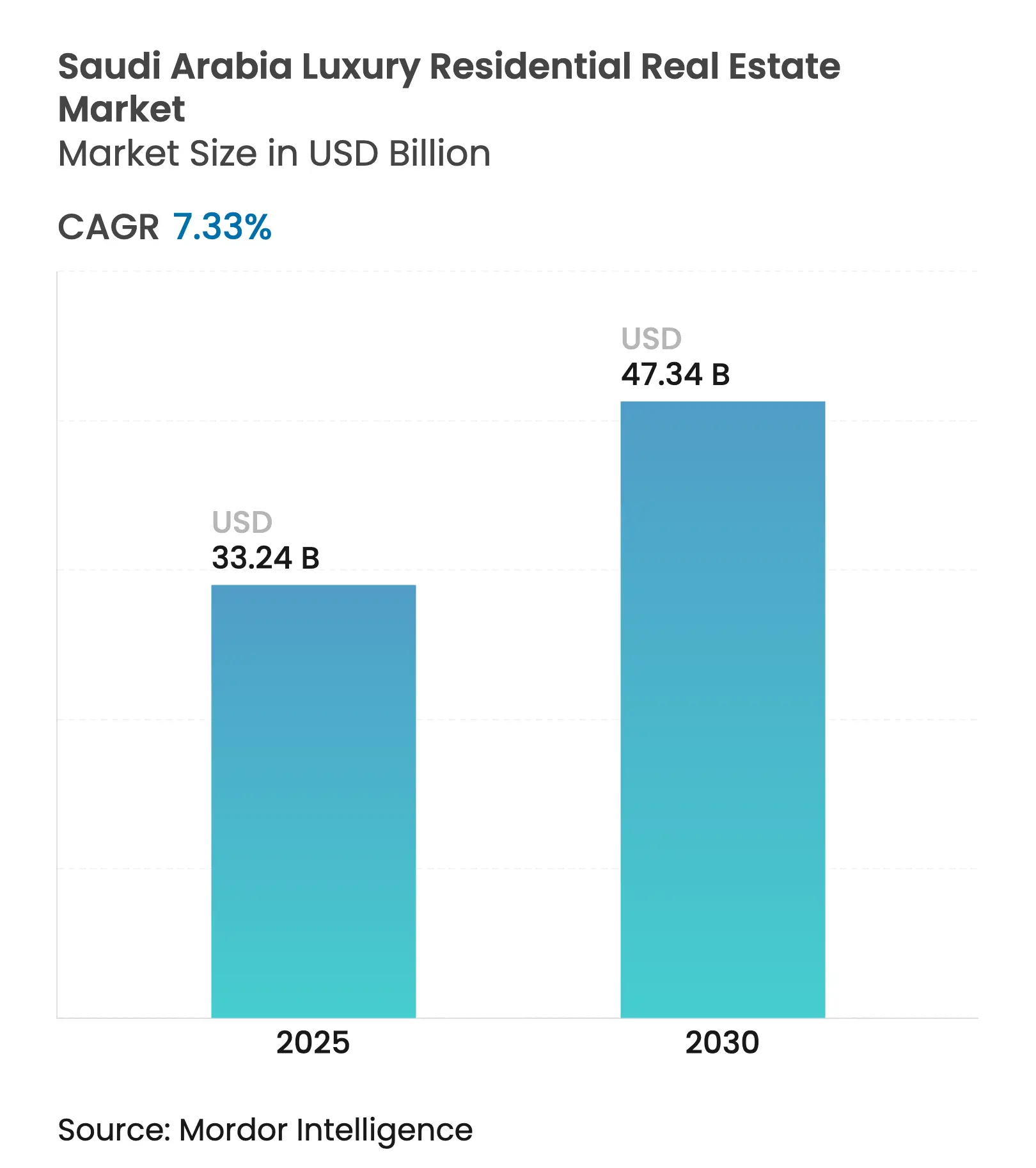

| Marktgröße (2025) | 33.24 Milliarden US-Dollar |

| Marktgröße (2030) | 47.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Luxuswohnimmobilienmarkts von Mordor Intelligence

Die Marktgröße des saudi-arabischen Luxuswohnimmobilienmarkts belief sich im Jahr 2025 auf 33,24 Milliarden USD und wird voraussichtlich bis 2030 auf 47,34 Milliarden USD ansteigen, was einer CAGR von 7,33 % im Zeitraum 2025–2030 entspricht. Diese stetige Entwicklung spiegelt den Impuls der Vision 2030 wider, Einkommensquellen zu diversifizieren, fortschrittliche Technologien einzubetten und Umweltstandards im Premiumwohnungssegment anzuheben. Megaprojekte wie NEOM, New Murabba und Red Sea Global erweitern das Angebot an hochwertigen Einheiten, während ein Anstieg der vermögenden Privatpersonen im Land um 32 % seit 2013 eine robuste Nachfrage aufrechterhält. Expatriate-Führungskräfte, die regionale Hauptsitze nach Riad und Dschidda verlagern, vergrößern den Mieterkreis, ebenso wie neue Regelungen zur Auslandsimmobilieneigentümerschaft, die für 2026 geplant sind und die Anforderung eines Wohnsitzes für ausgewählte Zonen aufheben. Entwickler bekämpfen die Baukosteninflation durch den Einsatz modularer Bauweise und strategischer Beschaffung, doch staatliche Vermögensunterstützung und stabile Öleinnahmen schützen den Sektor vor makroökonomischer Volatilität.

Wichtigste Erkenntnisse des Berichts

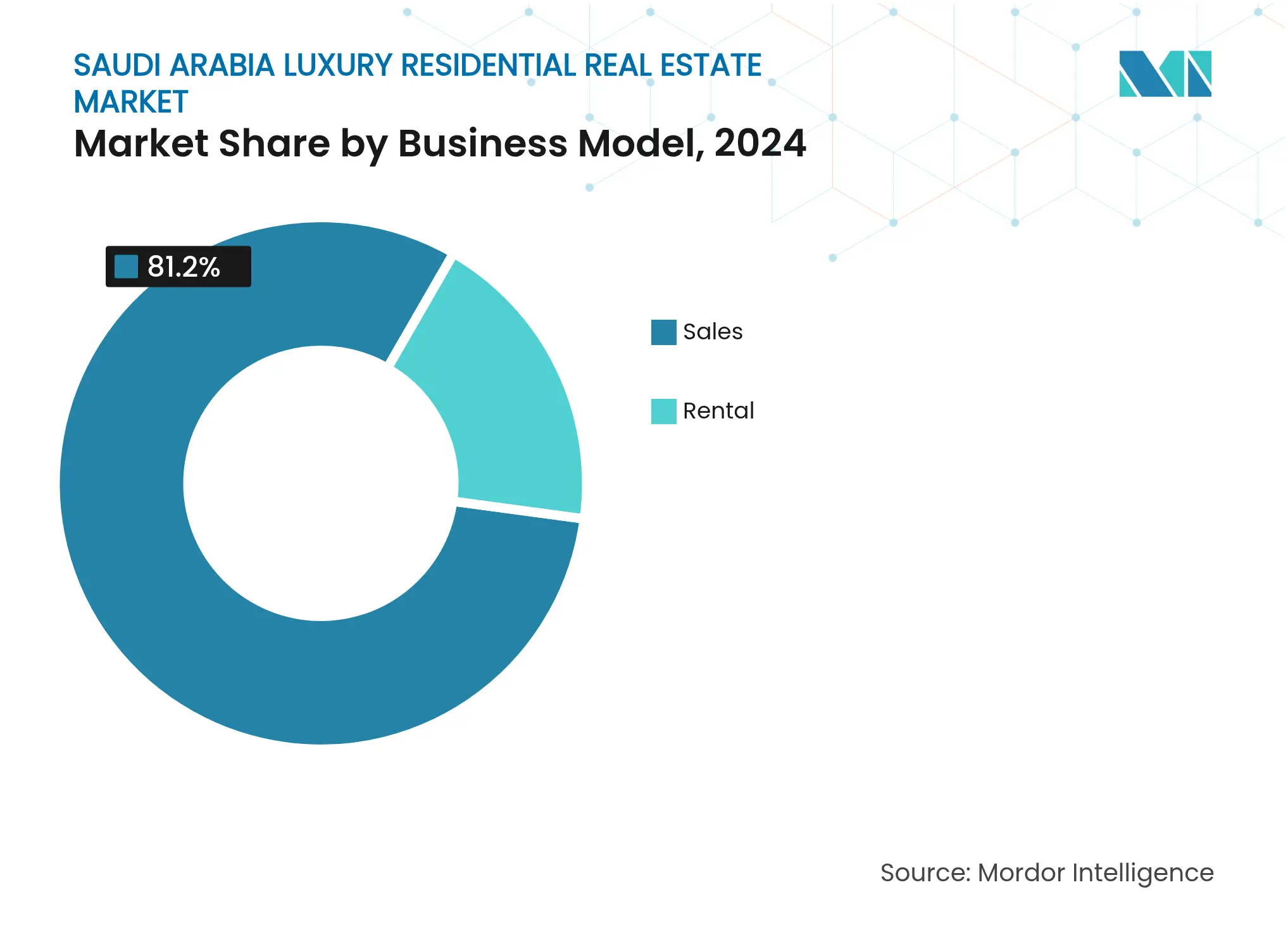

- Nach Geschäftsmodell entfielen im Jahr 2024 81,2 % des Umsatzanteils auf den Verkauf; Vermietungen werden bis 2030 voraussichtlich mit einer CAGR von 8,02 % wachsen.

- Nach Immobilientyp hielten Villen und Einfamilienhäuser im Jahr 2024 einen Marktanteil von 67,8 % am saudi-arabischen Luxuswohnimmobilienmarkt, während Apartments und Eigentumswohnungen bis 2030 mit einer CAGR von 8,16 % wachsen sollen.

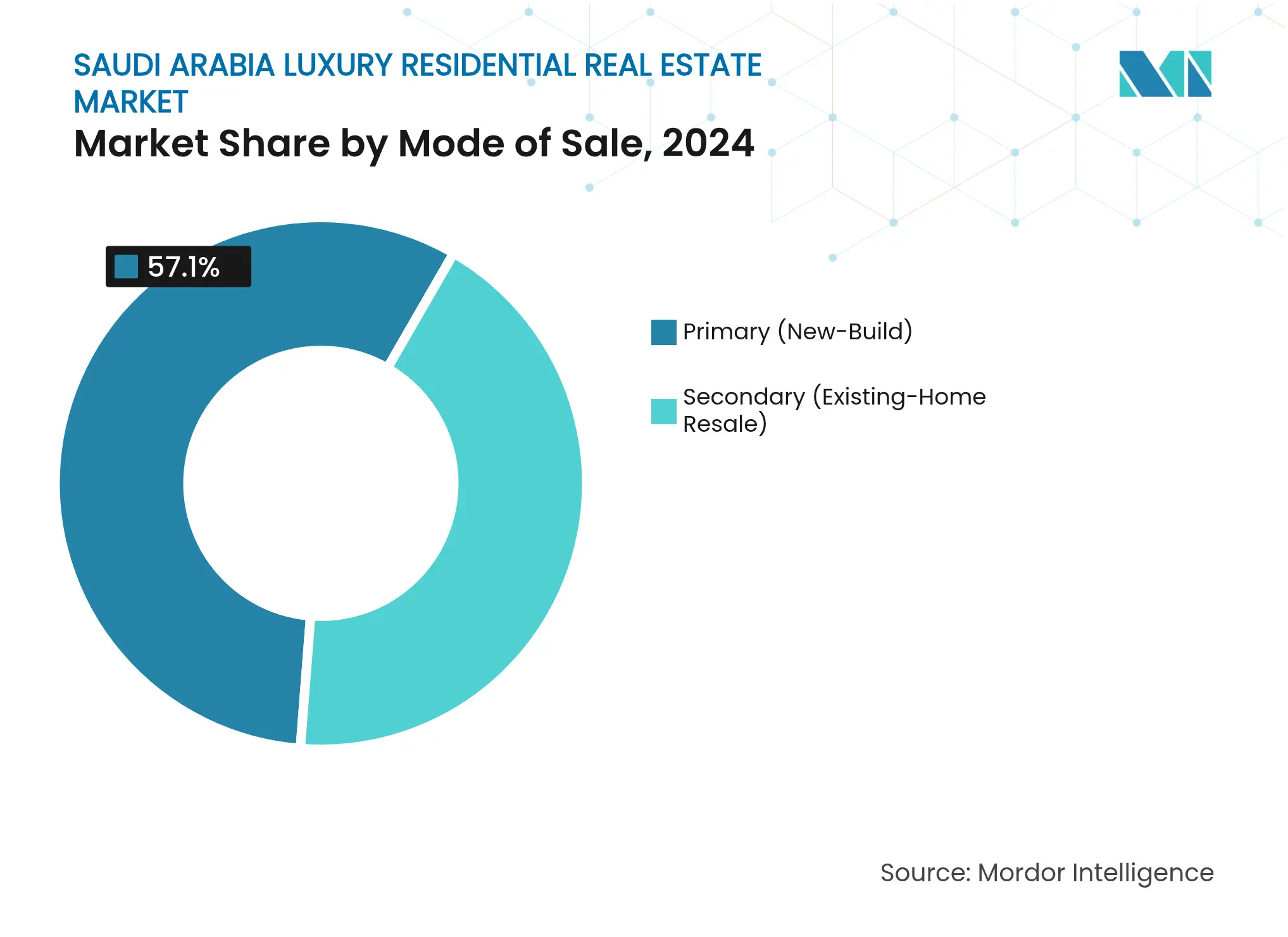

- Nach Verkaufsart entfielen im Jahr 2024 57,1 % der Marktgröße des saudi-arabischen Luxuswohnimmobilienmarkts auf Primärtransaktionen, die im Prognosezeitraum eine CAGR von 8,31 % erzielen sollen.

- Nach Stadt dominierte Riad im Jahr 2024 mit einem Anteil von 46,9 %; der Ballungsraum Dammam ist auf dem Weg zur schnellsten CAGR von 8,56 % bis 2030.

Trends und Erkenntnisse des saudi-arabischen Luxuswohnimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision 2030-Initiativen zur Förderung von Luxus-Mischnutzungs- und Waterfront-Entwicklungen | +2.1% | Riad, Dschidda, NEOM-Korridor | Langfristig (≥ 4 Jahre) |

| Wachsende Bevölkerung vermögender Privatpersonen (HNWI) als Nachfragetreiber für Luxusvillen und Apartments | +1.8% | National, konzentriert in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Wachsende Expatriate- und Führungskräftebevölkerung als Nachfragetreiber für exklusive Wohnanlagen mit Sicherheitseinrichtungen | +1.4% | Riad, Ostprovinz, Dschidda | Mittelfristig (2–4 Jahre) |

| Ausweitung der Regelungen zur Auslandsimmobilieneigentümerschaft zur Erweiterung der Käuferbasis | +1.2% | Ausgewiesene Zonen in Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Markenresidenzen mit integrierten Wellness- und Smart-Home-Funktionen | +0.8% | National, Premiumentwicklungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision 2030-Megaprojekte gestalten das Angebot neu

Die Vision 2030-Initiative Saudi-Arabiens ist ein Eckpfeiler der wirtschaftlichen Diversifizierungsstrategie des Landes und treibt bedeutende Veränderungen in den Bau- und Immobiliensektoren voran. NEOMs ehrgeiziges Projekt im Wert von 500 Milliarden USD, New Murabbas Innenstadtplan im Wert von 267 Milliarden USD und Red Sea Globals Pipeline von 50 Hotels gestalten die Produktlandschaft neu. Ab Ende 2025 wird THE LINE 9 Millionen Wohneinheiten entlang einer von erneuerbaren Energien betriebenen und autofreien Achse ausrollen und damit einen neuen Goldstandard in Sachen Nachhaltigkeit setzen. Mukaab in New Murabba soll ein Einzelhandels- und Wohnerlebnis auf Weltniveau bieten, während Red Sea Global Gastgewerbe mit luxuriösen Markenresidenzen verbindet und Namen wie Four Seasons und Ritz-Carlton Reserve integriert. Zusammen weisen diese Vorhaben einen beeindruckenden Bauwert von 850 Milliarden USD auf, von denen etwa ein Viertel für gehobenes Wohnen vorgesehen ist. Entwickler, die auf umweltfreundliche Merkmale und digitale Integration setzen, sind gut positioniert, um frühzeitig Vorteile zu erzielen.

Wachsende Bevölkerung vermögender Privatpersonen als Nachfragetreiber

Die wachsende Bevölkerung vermögender Privatpersonen (HNWI) in Saudi-Arabien beeinflusst den Luxusimmobilienmarkt erheblich. Im Jahr 2024 verzeichnete Saudi-Arabien 58.300 Millionäre, mit Prognosen, die einen stetigen Anstieg anzeigen. Historisch gesehen hat ein Anstieg der Millionärsbevölkerung um 1 % einem Anstieg der Premiumeinheitenverkäufe um 2,3 % entsprochen, was Entwicklern eine zuverlässige Nachfrageprognose liefert. Riad, Heimat von über 20.000 Millionären, ist ein erstklassiges Ziel für Ultra-Luxusprojekte. Dschidda mit seinen 10.400 wohlhabenden Einwohnern verzeichnet weiterhin Neueinführungen entlang der Waterfront am Roten Meer. Wohlhabende jüngere Saudis tendieren zu Lifestyle-Vermögenswerten wie auf Wellness ausgerichteten Gemeinschaften anstelle traditioneller Investitionen. Der staatliche Luxusmarkt wird zusätzlich durch die Präsenz von 22 Milliardären und 195 Centi-Millionären gestützt, was den Verkauf exklusiver Trophäenvillen und Markenpenthäuser antreibt. Da Vermögensverwalter in Riad Niederlassungen eröffnen, entsteht eine zusätzliche Nachfrageschicht durch Expatriate-Führungskräfte, die den Schwung des Luxusmarkts verstärken.

Dynamik im Bereich Expatriate-Führungskräftewohnungen

Die Nachfrage nach Wohnungen für Expatriate-Führungskräfte in Riad verzeichnet eine erhebliche Dynamik, angetrieben durch das wachsende Bevölkerungswachstum und die wirtschaftliche Entwicklung der Stadt. Bis 2030 wird die Bevölkerung Riads voraussichtlich 9,6 Millionen erreichen, wobei Expatriates einen erheblichen Anteil von 5,5 Millionen ausmachen. Dieser Anstieg führt zu einem Bedarf von 305.000 zusätzlichen Wohnungen, von denen viele dem Luxussegment zuzuordnen sind. Exklusive Wohnanlagen mit Sicherheitseinrichtungen wie ROSHNs SEDRA setzen den Ton und rollen über 30.000 Wohnungen in acht Phasen aus, was die integrierten Annehmlichkeiten widerspiegelt, die Führungskräfte wünschen. Da Unternehmensunterkünfte oft jährlich mehr als 100.000 USD übersteigen, erlebt das Mietsegment eine robuste Expansion mit einer aktuellen CAGR von 8,02 %. Expatriates zahlen in der Regel einen Aufschlag von 15–25 % gegenüber lokalen Mieten, was attraktive Renditen für zweckgebundene Mietprojekte sicherstellt. Bei der Standortwahl spielen Faktoren wie internationale Schulen, medizinische Zentren und die Nähe zu erstklassigen Bürozentren eine entscheidende Rolle.

Liberalisierung der Auslandsimmobilieneigentümerschaft

Der saudi-arabische Immobilienmarkt steht vor bedeutenden Veränderungen durch die Einführung der Liberalisierung der Auslandsimmobilieneigentümerschaft. Ab Januar 2026 können Nicht-Saudis in ausgewählten Zonen in Saudi-Arabien Immobilien erwerben, ohne einen Wohnsitz nachweisen zu müssen. Dieser Schritt könnte den Käuferkreis um 40–60 % erweitern und orientiert sich an den Erfahrungen Dubais. Darüber hinaus können ausländische Investoren nun bis zu 49 % Anteile an börsennotierten Immobilienunternehmen mit Vermögenswerten in Mekka und Medina erwerben, was neue Kapitalmarktchancen eröffnet. Erste Anzeichen deuten darauf hin, dass Staatsangehörige des Golfkooperationsrats und qualifizierte ausländische Investoren die Vorreiterrolle übernehmen, wobei jährliche Transaktionen in nur zwei Jahren voraussichtlich 2–3 Milliarden USD erreichen werden. Die regulatorische Klarheit der Allgemeinen Immobilienbehörde stärkt das Vertrauen, und Maßnahmen wie Treuhandkonten und Wafi-Absicherungen für Vorverkäufe fördern zusätzlich die Transparenz.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bau- und Grundstückskosten erhöhen die Gesamtprojektpreise | -1.5% | National, besonders ausgeprägt in erstklassigen Stadtlagen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und verfahrenstechnische Komplexitäten verlangsamen Genehmigungen in Luxuszonen | -0.9% | Riad, Dschidda, NEOM-Entwicklungsgebiete | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Abhängigkeit von Öleinnahmen erzeugt Volatilität in Luxuszyklen | -0.7% | National, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation

Saudi-Arabiens Bausektor erlebt erheblichen Kostendruck aufgrund seiner ehrgeizigen Entwicklungspläne. Saudi-Arabiens ehrgeizige Projekte im Wert von 1,5 Billionen USD belasten die Materialversorgung und den Fachkräftebestand, was zu einer Kosteninflation von 20–30 % im Vergleich zu regionalen Wettbewerbern führt. Der Bedarf an Premiumausstattungen, Marmorimporten und fortschrittlichen Gebäudetechniksystemen drückt zusätzlich auf die Luxusmargen. Fachkräfte fordern einen Lohnaufschlag von 15–25 %, und Lokalisierungsvorschriften, die zusätzliche Schulungen erfordern, verlängern die Lieferzeitpläne um mehr als sechs Monate. Während Entwickler auf Massenbeschaffung und modulare Bauweise zurückgreifen, um Risiken zu mindern, stellt der Kapitalaufwand für kleinere Unternehmen eine Herausforderung dar. Selbst mit Skalenvorteilen gehen staatlich unterstützte Unternehmen bei Preisstrategien vorsichtig vor, um die Absorptionsraten aufrechtzuerhalten.

Regulatorische Komplexität

Regulatorische Herausforderungen beeinflussen den Immobilienmarkt erheblich und wirken sich auf Projektzeitpläne und -kosten aus. Der komplexe Genehmigungsprozess der Allgemeinen Immobilienbehörde – der Umweltverträglichkeitsprüfungen, Kulturerbegenehmigungen und Prüfungen ausländischer Investitionen umfasst – verlängert Projektzeitpläne im Vergleich zu regionalen Normen um 18 bis 24 Monate. Eine neu eingeführte Immobilientransaktionssteuer von 5 % erhöht die Compliance-Kosten bei hochwertigen Transaktionen. Darüber hinaus unterliegen Luxusentwicklungen mit einem Wert von über 50 Millionen USD strengen Prüfungen der Auslandsimmobilieneigentümerschaft. Umweltverträglichkeitsprüfungen für Projekte an der Küste des Roten Meeres erfordern detaillierte Korallenriffstudie, die zusätzliche Berater einbeziehen und den Baubeginn verzögern. Obwohl neuere digitale Genehmigungsplattformen die Transparenz verbessert haben, schaffen überlappende Zuständigkeiten zwischen kommunalen und föderalen Behörden weiterhin Engpässe[1]Allgemeine Immobilienbehörde, "Aktualisierungen des Regulierungsrahmens," rega.gov.sa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Führungsposition des Verkaufs mit Aufwärtspotenzial bei Vermietungen

Der Verkaufskanal erfasste im Jahr 2024 81,2 % des saudi-arabischen Luxuswohnimmobilienmarkts und unterstreicht die tief verwurzelte Eigentumskultur und die Präferenz für Vermögensaufbau. Entwickler nutzen ein breites Hypothekenangebot und staatliche Förderprogramme, um Zahlungspläne attraktiv zu gestalten, während Vorverkaufs-Treuhandkonten im Rahmen des Wafi-Systems frühzeitige Verpflichtungen absichern. Das Mietsegment mit einer CAGR von 8,02 % bis 2030 signalisiert jedoch sich wandelnde Präferenzen. Expatriate-Führungskräfte, rotierende Projektmitarbeiter und mobile saudi-arabische Fachkräfte schätzen Flexibilität und treiben eine konsistente Mieternachfrage im Diplomatenviertel Riads und in den Waterfront-Türmen Dschiddas an. ROSHNs Schwenk in Richtung betreuter Mietobjekte deutet auf wachsendes institutionelles Interesse hin, und hotelbrandete Residenzen wie Vida Jeddah Gate verwischen die Grenzen zwischen Hotel und Mehrfamilienhaus und bieten Investoren garantierte Renditen. Im Laufe der Zeit wird erwartet, dass die wachsende Mieterbasis die Anteilslücke verringert, obwohl der direkte Verkauf aufgrund kultureller Normen, die das Eigentum bevorzugen, dominant bleiben wird.

Investoren stellen fest, dass die Marktgröße des saudi-arabischen Luxuswohnimmobilienmarkts für Vermietungen erheblich wachsen soll, das absolute Volumen jedoch kleiner als das des Verkaufs bleibt. Unternehmensmieterverträge, die oft durch mehrjährige Verträge abgesichert sind, bieten Entwicklern, die durch Materialkosteninflatoin belastet sind, einen vorhersehbaren Cashflow. Die Liberalisierung der Auslandsimmobilieneigentümerschaft stärkt zusätzlich die Mietbereitschaft, da ausländische Käufer möglicherweise zunächst einkommensgenerierende Vermögenswerte bevorzugen, bevor sie sich für persönliche Wohnsitze entscheiden. Die Verkaufsaktivität wird durch Vision 2030-Megaprojekte gestützt; Primärübergaben bei THE LINE und New Murabba werden Tausende von Neubauoptionen hinzufügen und die Führungsposition des Verkaufsvolumens im gesamten Jahrzehnt festigen.

Nach Immobilientyp: Villen dominieren, während Apartments zulegen

Villen und Einfamilienhäuser kontrollierten im Jahr 2024 67,8 % des Marktanteils des saudi-arabischen Luxuswohnimmobilienmarkts, was die kulturelle Betonung von Privatsphäre, großen Majlis-Bereichen und generationsübergreifendem Wohnen widerspiegelt. Flaggschiff-Gemeinschaften wie SEDRA umfassen Smart-Home-Steuerungen, private Gärten und Wellness-Kuppeln, um die Attraktivität von Villen zu erhalten. Hohe städtische Grundstückspreise und Verdichtungsstrategien haben jedoch die Nachfrage nach Apartments angekurbelt und Hochhauseinheiten zum am schnellsten wachsenden Segment mit einer CAGR von 8,16 % gemacht. Projekte im Gidori-Viertel von NEOM präsentieren Luxusapartments mit Panoramablick auf den Golf, digitalem Concierge und gemeinsamen Clubs und beweisen, dass vertikales Wohnen anspruchsvolle Geschmäcker befriedigen kann. Entwickler passen Grundrisse an, um private Aufzüge und Duplex-Formate einzuschließen und damit Villenkomfort in Hochhäusern zu bieten.

Die Marktgröße des saudi-arabischen Luxuswohnimmobilienmarkts für erstklassige Apartments wird voraussichtlich deutlich wachsen, da Millennials und internationale Käufer die Lage über die Grundstücksgröße stellen. New Murabba in Riad zielt darauf ab, Skyline-Residenzen mit integriertem Einzelhandel und kulturellen Attraktionen zu liefern, während das Kanalfront-Viertel MARAFY in Dschidda Yachtliegeplätze und Strandlounges hinzufügt. Das Villenangebot wächst weiterhin im äußeren Riad und in der Ostprovinz, wo Grundstücke vergleichsweise erschwinglich bleiben, aber sich verändernde Demografien gleichen den Produktmix neu aus. Im Jahr 2024 erlassene intelligente Bauvorschriften stellen sicher, dass Apartments Villen bei Baukennzahlen entsprechen, was das Käufervertrauen in vertikale Formate stärkt.

Nach Verkaufsart: Primärpipeline treibt Wachstum an

Primärtransaktionen machten im Jahr 2024 57,1 % des saudi-arabischen Luxuswohnimmobilienmarkts aus und werden voraussichtlich die schnellste CAGR von 8,31 % verzeichnen. Die Gigaprojekte der Vision 2030 leiten Tausende von Vorverkaufsvillen und -apartments in den Markt, die moderne Designs, ESG-Merkmale und Entwicklerzahlungspläne bieten, die im Sekundärmarkt nicht zu finden sind. Käufer profitieren von baufortschrittsgebundenen Raten und Garantieabdeckung, während Entwickler von meilensteingebundenem Cashflow profitieren, der ehrgeizige Phasen finanziert. Wafi-Vorschriften schreiben Treuhandtrennung und monatliche Fortschrittsoffenlegung vor und erhöhen die Transparenz für Primärkäufer.

Sekundärgeschäfte liefern weiterhin 42,9 % des Umsatzes, insbesondere in etablierten Enklaven wie Al-Khuzama, wo ausgereifte Begrünung und Botschaftsnähe Aufschläge erzielen. Die Marktgröße des saudi-arabischen Luxuswohnimmobilienmarkts für Sekundärhandel sollte stetig wachsen, doch älterer Bestand steht vor Renovierungskosten, um mit Neubauannehmlichkeiten zu konkurrieren. Steuerbefreiungen bei ausgewählten Primärgeschäften – im Gegensatz zu einheitlichen 5 %-Abgaben auf Wiederverkäufe – verschieben die Wirtschaftlichkeit zugunsten von Neueinführungen. Da Knowledge Economic City bis 2030 1,067 Milliarden USD in neue Wohnungen leitet, scheint die Dominanz des Primärkanals im gesamten Prognosezeitraum gesichert[2]TradeArabia, "Vida Jeddah Gate startet betreute Apartments," tradearabia.com.

Geografische Analyse

Im Jahr 2024 entfielen auf Riad 46,9 % des nationalen Transaktionswerts und die umfangreichste Pipeline des Landes. Das New Murabba-Projekt soll über 104.000 Wohneinheiten liefern, darunter Penthäuser mit Aussichtsplattform im Mukaab-Würfel. Riads Strategie, bis 2030 480 ausländische Unternehmenshauptsitze anzuziehen, treibt die Nachfrage nach hochwertigen Apartments an, insbesondere in der Nähe des King Abdullah Financial District. Initiativen des Staatlichen Investitionsfonds, wie der 933 Millionen USD teure Sports Boulevard, steigern die Lifestyle-Attraktivität der Stadt und unterstützen Premiumpreise trotz steigendem Angebot. Mietrenditen bleiben bei etwa 5,5 % stabil, gestützt durch starke Belegung durch diplomatisches Personal, Berater und Fachkräfte der digitalen Wirtschaft[3]Sports Boulevard Foundation, "Investitionsfonds Urban Wadi High Rises," sportsboulevard.sa.

Dschiddas Küstenlage beeinflusst sein unverwechselbares Produktangebot. Die Stadt verbindet städtisches Wohnen mit Resort-ähnlichen Annehmlichkeiten durch Entwicklungen wie Red Sea Globals hotelbrandete Wohnungen, Vida Jeddah Gates Dienstleistungen und das Kanalfront-Viertel MARAFY. Jährliche Pilgerzuflüsse tragen zu einem wachsenden Luxus-Kurzaufenthaltsmarkt bei, während die 10.400 wohlhabenden Einwohner der Stadt die Nachfrage nach größeren Strandvillen antreiben. Infrastrukturverbesserungen am Islamischen Hafen Dschidda und am König-Abdulaziz-Internationalen Flughafen verbessern die Konnektivität und steigern die Attraktivität der Stadt für regionale Investoren. Apartmenttürme in Dschidda erzielen Bruttorenditen von 6 %, etwas höher als in Riad, was die konsistente Tourismusnachfrage und das begrenzte Angebot an Strandgrundstücken widerspiegelt.

Die Ostprovinz, die das Dreistadt-Gebiet Dammam, Al-Khobar und Dhahran umfasst, durchläuft mit 2,667 Milliarden USD, die in Mischnutzungsprojekte wie Banan City investiert werden, eine bedeutende Transformation. Die Expansion der Petrochemie- und Logistikindustrie veranlasst Führungskräfte zur Umsiedlung und erhöht die Nachfrage nach Luxuswohnanlagen mit Sicherheitseinrichtungen und bequemem Autobahnzugang zu Industriezentren. Bevorstehende Golfquerungsbahnverbindungen sollen die Reisezeiten nach Manama verkürzen und die Attraktivität des Lebens in zwei Ländern steigern. NEOMs erste Übergaben, AlWadi in Abha und andere Vision 2030-Projekte weiten den Luxusmarkt auf Sekundärstädte aus, reduzieren die Konzentration und stärken die landesweite Widerstandsfähigkeit.

Wettbewerbslandschaft

Saudi-Arabiens Luxuswohnimmobilienmarkt umfasst über 20 Entwickler, was zu einem mäßig konzentrierten Umfeld führt. Die ROSHN Group, unterstützt durch den Staatlichen Investitionsfonds, führt den Markt mit großangelegten Gemeinschaften wie SEDRA und WAREFAH an. Das Unternehmen integriert Einzelhandels-, Gesundheits- und Freizeitanlagen in seine Entwicklungen. Emaar Middle East verfolgt eine markenfokussierte Strategie durch die Zusammenarbeit mit Vida und Address Hotels und integriert betreute Apartments in Mischnutzungsprojekte, um konsistente Einkommensströme zu sichern. Dar Al Arkan nutzt internationale Designpartnerschaften und integriert italienische Innenausstattungen und Hochschmuck-Kooperationen, um Einheitenaufschläge in seinen Flaggschiff-Türmen in Riad zu steigern.

Staatlich verbundene Unternehmen wie Red Sea Global und Qiddiya Investment Company treten durch gastgewerbegetriebene Masterpläne in den Wohnimmobilienmarkt ein. Red Sea Globals Desert Rock Resort, ein 200 Millionen USD teures regeneratives Projekt, integriert brandete Villen in eine ökologisch sensible Schlucht und betont erlebnisbasierte Differenzierung. Qiddiya konzentriert sich auf Sport und Unterhaltung, um jüngere Zielgruppen anzuziehen und nahe gelegene Residenzen als Lifestyle-Erweiterungen zu positionieren. Kleinere inländische Entwickler zielen auf Nischensegmente wie Golfanlagen, heritage-thematisierte Anlagen und Waterfront-Immobilien ab und profitieren von schnelleren Designgenehmigungsprozessen im Vergleich zu größeren Wettbewerbern.

Technologie und die Einhaltung von ESG-Grundsätzen werden zunehmend entscheidend für Wettbewerbsvorteile. Oliver Wymans Riad-Blueprint unterstreicht die Bedeutung von Smart-City-Rahmenwerken, einschließlich 5G-Konnektivität, autonomer Shuttle-Systeme und zentralisierter Fernkühlung. Entwickler, die diese Funktionen frühzeitig einführen, erzielen höhere Absorptionsraten und können Premiumpreise durchsetzen. Das bevorstehende Auslandsimmobilieneigentumsgesetz wird voraussichtlich die globale Aufmerksamkeit erhöhen und Unternehmen mit starker Unternehmensführung, transparentem Treuhandmanagement und internationalen Bewertungsstandards bevorzugen. Die Konsolidierung im Markt könnte sich beschleunigen, da mittelgroße Entwickler mit Kostendruck konfrontiert sind und Schwierigkeiten haben, langfristige Finanzierungen zu sichern.

Marktführer der saudi-arabischen Luxuswohnimmobilienbranche

Dar Al Arkan

ROSHN (PIF)

Emaar Middle East

Jeddah Economic Co.

Kingdom Holding – Real Estate

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Red Sea Global begann mit dem Bau des 200 Millionen USD teuren Desert Rock Bergresorts und integrierte 48 Kliffvillen und 12 Hotelsuiten in seinen regenerativen Tourismusplan. Das von Oppenheim Architecture entworfene Projekt stärkt das Luxus-Nachhaltigkeitsportfolio des Entwicklers innerhalb des breiteren Roten-Meer-Reiseziels.

- Februar 2025: NEOM vergab Hauptverträge für den vertikalen Bau von THE LINE und initiierte damit eine 100 km lange autofreie Stadt, die 9 Millionen Hightech-Residenzen liefern wird. Der Meilenstein bringt Saudi-Arabiens ehrgeizigstes urbanes Luxuskonzept seinem Bauzeitplan für Ende 2025 erheblich näher.

- Februar 2025: Die Sports Boulevard Foundation aktivierte einen 933 Millionen USD schweren Immobilienfonds zur Finanzierung der Urban Wadi High Rises entlang Riads 83 km langen Aktivlebensstil-Korridor. Die Kapitalspritze beschleunigt Mischnutzungstürme, die Premiumwohnen mit Sport- und Wellnessannehmlichkeiten verbinden.

- November 2024: Knowledge Economic City beauftragte Auftragnehmer für seine 2,667 Milliarden USD teuren Phasen Islamic World Avenue und Madinah Gate und fügte 840 Luxuswohnungen und 5.140 Hotelzimmer zur Pipeline Medinas hinzu. Diese Bauten stärken die Position der Stadt als hochwertiges religiöses Tourismuszentrum.

Berichtsumfang des saudi-arabischen Luxuswohnimmobilienmarkts

Luxuswohnimmobilien umfassen Immobilien, die für menschliches Wohnen konzipiert sind und eine Mischung aus Attraktivität und Resort-ähnlichem Leben mit erstklassigen Annehmlichkeiten bieten.

Der saudi-arabische Luxuswohnimmobilienmarkt ist nach Typ (Apartments und Eigentumswohnungen sowie Villen und Einfamilienhäuser) und nach Schlüsselstädten (Riad, Dschidda, Mekka, Ballungsraum Dammam und andere Städte) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den saudi-arabischen Luxuswohnimmobilienmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Wohnimmobilienmarkt heute?

Der Sektor erwirtschaftete im Jahr 2025 154,61 Milliarden USD und wird voraussichtlich bis 2030 213,85 Milliarden USD erreichen.

Was treibt die Nachfrage nach Apartments in saudi-arabischen Städten an?

Schnelle Urbanisierung, schrumpfende Haushaltsgrößen und integrierte Annehmlichkeiten lenken Käufer zu dichteren Apartmentformen, die bereits 52,3 % der Verkäufe im Jahr 2024 ausmachen.

Wie helfen Hypothekenreformen Erstkäufern?

Anzahlungen sanken auf 5 %, während die Verbriefung durch das Saudi Real Estate Refinance Company die Kreditkosten senkt und die Kreditgeberkapazität erweitert.

Welche Region wächst am schnellsten im Wohnungsbereich?

Der Ballungsraum Dammam führt mit einer CAGR von 8,21 % dank petrochemischer Expansionen und Hafenaufrüstungen, die Fachkräfte anziehen.

Warum sind Baukosten ein Problem für Entwickler?

Zementpreise stiegen auf 58,5–63,9 USD pro Tonne und Fachkräftemangel hält an, was Margen drückt und Projektzeitpläne verlängert.

Welche Rolle spielen Gigaprojekte im Wohnungsausblick?

Entwicklungen wie NEOM, SEDRA und MARAFY fügen Zehntausende von Einheiten hinzu und schaffen gleichzeitig neue Beschäftigungszentren, die die langfristige Wohnungsnachfrage stärken.

Seite zuletzt aktualisiert am: