Marktgröße und Marktanteil des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

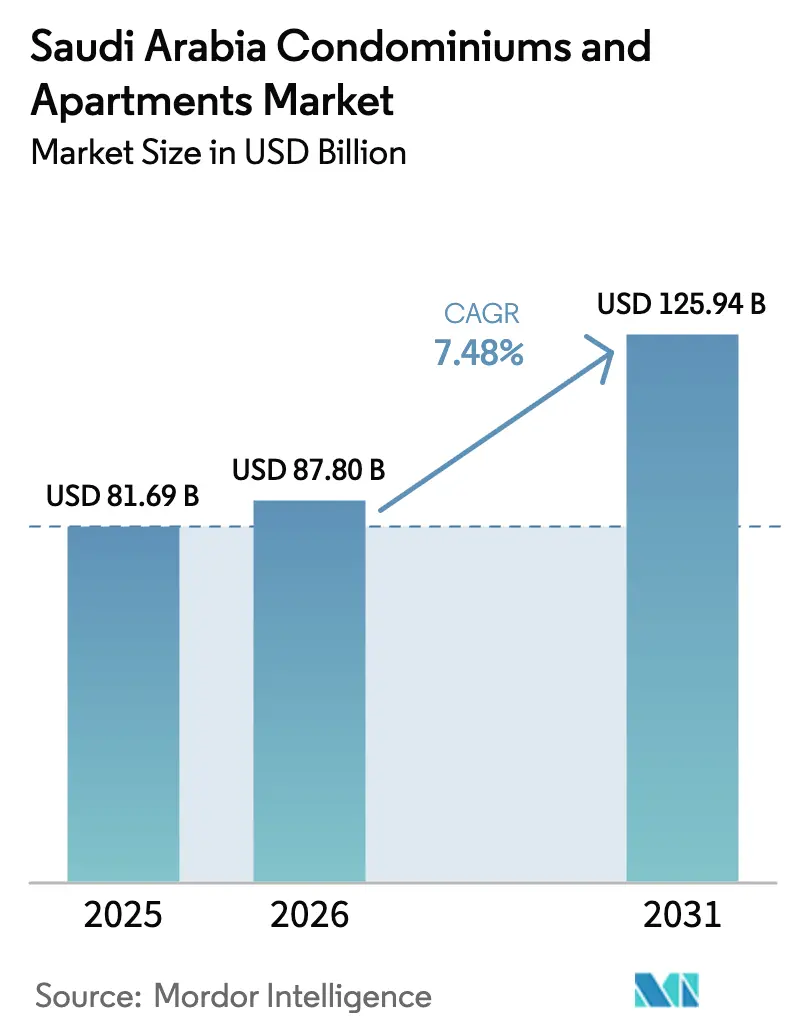

| Marktgröße im Basisjahr (2025) | 81.69 Milliarden US-Dollar |

| Marktgröße (2026) | 87.8 Milliarden US-Dollar |

| Marktgröße (2031) | 125.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien wird voraussichtlich von 81,69 Milliarden USD im Jahr 2025 auf 87,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 ein Volumen von 125,94 Milliarden USD bei einer CAGR von 7,48 % über den Zeitraum 2026–2031 erreichen. Die zunehmende Urbanisierung im Zuge der Megaprojekte der Vision 2030, das junge demografische Profil des Königreichs und staatlich subventionierte Hypotheken vergrößern den Pool potenzieller Käufer. Projektentwickler beschleunigen die Markteinführung intelligenter, ausstattungsreicher Gebäude, um veränderten Lebensstilpräferenzen gerecht zu werden, während neue Regelungen zur Auslandsimmobilieneigentümerschaft ab 2026 die Nachfragebasis voraussichtlich weiter ausweiten werden. Gleichzeitig schaffen die Inflation der Baukosten und aufkommende Diskussionen über Mietpreisbegrenzungen Erfordernisse zum Kostenmanagement und zur politischen Beobachtung für Marktteilnehmer. Insgesamt zieht der Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien weiterhin sowohl öffentliches als auch privates Kapital an, das auf langfristige Wohnimmobilienerträge ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell führte Verkauf mit einem Marktanteil von 65,40 % am Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien im Jahr 2025; Vermietung wird bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen.

- Nach Preissegment entfiel auf das mittlere Marktsegment im Jahr 2025 ein Anteil von 49,02 % am Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien, während das erschwingliche Segment bis 2031 voraussichtlich mit einer CAGR von 8,11 % expandieren wird.

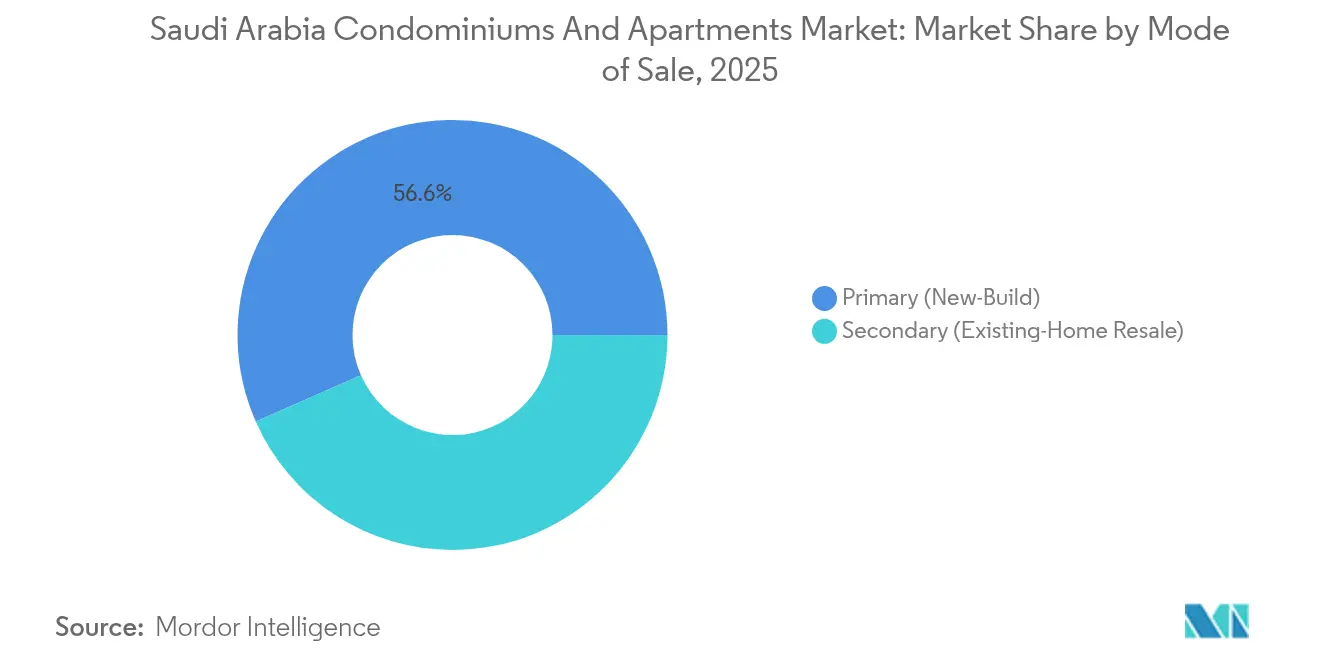

- Nach Verkaufsart entfiel auf den Primärmarkt im Jahr 2025 ein Anteil von 56,60 % am Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien und dieser verzeichnet eine CAGR von 8,43 % bis 2031.

- Nach Geografie hielt Riad im Jahr 2025 einen Umsatzanteil von 46,20 %; für das Großraum Dammam wird im Zeitraum 2026–2031 die höchste CAGR von 8,75 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Städtebauliche Entwicklung gemäß Vision 2030 fördert die Nachfrage nach verdichteten Wohnformen | +2.1% | National, mit konzentrierten Gewinnen in Riad, Dschidda, NEOM | Langfristig (≥ 4 Jahre) |

| Wachsende junge Bevölkerung und kleinere Haushaltsgrößen steigern die Nachfrage nach Wohnungen | +1.8% | National, mit stärkerem Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Expatriate-Wohnraum in Riad, Dschidda und Dammam | +1.4% | Riad, Dschidda, DMA-Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Hypotheken- und Wohneigentümerprogramme zur Unterstützung der Erschwinglichkeit | +1.2% | National, mit Schwerpunkt auf Erstkäufern | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für moderne Ausstattung, Smart Homes und eingezäunte Wohnungsanlagen | +0.9% | Premiumsegmente in Riad, Dschidda, aufkommend in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtebauliche Entwicklungen gemäß Vision 2030

Gigaprojekte der Vision 2030 wie NEOM und das Mukaab-Projekt definieren das saudische Wohnimmobilien-Ökosystem neu, indem sie Beschäftigungszentren schaffen, die auf verdichtetem Wohnraum basieren. Diese Projekte lenken über 3.332,5 Millionen USD in gemischt genutzte Wohnimmobilien, die das Konzept des vertikalen Wohnens normalisieren, das im Königreich bislang wenig verbreitet war. Die geplante Kapazität für Millionen neuer Bewohner in der Nähe hochwertiger Beschäftigungszentren sichert die langfristige Nachfrage nach Eigentumswohnungen und veranlasst Projektentwickler, Wohnungsgemeinschaften gegenüber niedriggeschossigen Villen zu priorisieren. Die öffentliche Unterstützung mindert das Infrastrukturrisiko und sendet ein starkes Signal an private Investoren, die stabile Projektpipelines suchen. Da sich die Bauphasen bis 2030 und darüber hinaus überschneiden, ist der Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien darauf ausgerichtet, kontinuierliches Angebot aufzunehmen, ohne die Preisstabilität zu gefährden.

Wachsende junge Bevölkerung und kleinere Haushalte

Einundsiebzig Prozent der Saudis sind unter 35 Jahre alt, und die durchschnittliche Haushaltsgröße hat sich auf 5,2 Personen verringert – Trends, die die Präferenzen zugunsten kompakter, gut gelegener Wohnungen lenken. Die demografische Dividende vergrößert den Pool hypothekenbereiter Käufer, die die Nähe zu Arbeitsplätzen dem Wohnen in Vororten vorziehen. Eine wachsende Anzahl von Einpersonen- und Doppelverdiener-Haushalten tendiert zu Serviced Apartments mit gemeinsamen Annehmlichkeiten, die die laufenden Kosten senken. Projektentwickler, die integrierte Fitnessstudios, Co-Working-Lounges und Einzelhandel in der Gemeinschaft anbieten, verzeichnen eine höhere Vorverkaufsgeschwindigkeit, was die Attraktivität des Segments unterstreicht. Der daraus resultierende Aufschwung erstreckt sich auf primäre und sekundäre Städte und festigt die Wachstumsbasis für den Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien[1]Fahad al-Dosari, „Haushaltswohnungserhebung 2024”, Allgemeine Behörde für Statistik, stats.gov.sa.

Wachsender Bedarf an Expatriate-Wohnraum

Mehr als 200 multinationale Unternehmen haben Lizenzen für regionale Hauptsitze in Riad erhalten, was den Zustrom von Expatriates beschleunigt, die sofortige Optionen zur Wohnungsanmietung benötigen. Die monatlichen Mieten für Einzimmerwohnungen in der Hauptstadt betragen durchschnittlich 1.333 USD, und Premiumanlagen verlangen Jahresmieten von über 133.300 USD, was attraktive Vermieterrenditen sichert. Verwaltete Wohnungskomplexe gewinnen an Bedeutung, indem sie sprachfreundliche Mietplattformen und gebündelte Dienstleistungen anbieten, die den Erwartungen von Expatriates entsprechen. In Dschidda und Dammam spiegelt die rasche Expansion der Petrochemie und der Logistik diesen Trend wider und veranlasst Vermieter, ihren Bestand zu schlüsselfertigen Wohnungen umzurüsten. Zusammengenommen verleihen diese Zuströme dem kurzfristigen Vermietungssegment des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien zusätzlichen Schwung.

Staatlich geförderte Hypothekenprogramme

Die Sakani-Plattform hat mehr als 800.000 subventionierte Wohnungsverträge ermöglicht, die Wohneigentumsquote bis 2024 auf 63,74 % gesteigert und eine anhaltende Nachfrage nach Wohnungen im mittleren Preissegment geschaffen. Hypothekenwertobergrenzen von 70 % halten das systemische Risiko im Rahmen, während großzügige Zinssatzunterstützung die Einstiegshürden für Erstkäufer senkt. Islamische Finanzprodukte erweitern die Anspruchsberechtigung und ziehen religiös konforme Kreditnehmer in das formale Wohnungsfinanzierungssystem. Das Programmziel von 355.000 zusätzlichen Verträgen bis 2025 entspricht rund 41,8 Milliarden USD an neuen Krediten, die in Wohnimmobilien fließen. Infolgedessen richten Projektentwickler ihre Angebotsplanungen auf Preispunkte aus, die auf die Subventionsschwellen abgestimmt sind, und unterstützen so das Volumenwachstum im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Kulturelle Präferenz für Villen in bestimmten Segmenten verlangsamt die Akzeptanz von Eigentumswohnungen | -1.6% | Traditionelle Segmente im ganzen Land, stärker in Vorortgebieten | Lang- fristig (≥ 4 Jahre) |

| Hohe Baukosten beeinträchtigen die Projektwirtschaftlichkeit | -1.1% | National, mit akutem Druck bei Premiumentwicklungen | Kurz- fristig (≤ 2 Jahre) |

| Regulatorische und Genehmigungsverzögerungen beeinträchtigen groß angelegte städtische Projekte | -0.8% | National, mit konzentrierten Auswirkungen bei Megaprojekten in Riad und Dschidda | Mittel- fristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenz für Villen

Die tief verwurzelte Zuneigung zu freistehenden Villen dämpft die Nachfrage nach Eigentumswohnungen in vielen familienorientierten Segmenten. Villengeschäfte machen nach wie vor mehr als die Hälfte der Wohnimmobilientransaktionen in Riad aus, was auf latenten Widerstand gegen das vertikale Wohnen bei größeren Haushalten hinweist. Projektentwickler begegnen dem, indem sie villenähnliche Ausstattungspakete, private Gärten, Familienerholungsanlagen und großzügige Parkplätze in ihre Wohnungsmasterpläne integrieren. Im Laufe der Zeit zeigen jüngere Saudis eine Bereitschaft, auf privates Grundstückseigentum zu verzichten und dafür gemeinschaftliche Einrichtungen und kürzere Arbeitswege zu erhalten, was die kulturelle Barriere allmählich abbaut. Dennoch bleibt die Villenmentalität ein strukturelles Hindernis für das Marktdurchdringungspotenzial des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien.

Hohe Baukosten

Preisschwankungen bei Materialien und Lieferkettenengpässe treiben die saudischen Bauausgaben auf 141,5 Milliarden USD, was die Entwicklermargen – insbesondere bei preissensiblen Projekten im mittleren Preissegment – unter Druck setzt. Stahl-, Zement- und Arbeitskosten steigen schneller als die Verkaufspreise pro Einheit, was die Wirtschaftlichkeitsberechnungen erschwert. Staatliche Schnellvergabeprogramme wie Etmam verkürzen die Genehmigungszyklen, aber Zahlungsverzögerungen bei öffentlichen Projekten können zu Liquiditätsengpässen führen. Projektentwickler reagieren mit modularen Bautechniken und langfristigen Beschaffungsverträgen zur Preissicherung. Trotz Minderungsmaßnahmen kann anhaltende Kosteninflation den Baubeginn verzögern und die Angebotszuwächse im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien verlangsamen[2]Saad al-Harbi, „Baukostentrends 2025”, Nationales Komitee für den Saudischen Bauordnung, sbc.gov.sa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz des Verkaufssegments und Dynamik im Vermietungssegment

Das Verkaufssegment entfiel 2025 auf 65,40 % des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien, gestützt durch weitverbreitete Wohneigentumsbestrebungen und breite Hypothekenunterstützung. Die Vermietungsaktivität, obwohl kleiner, wird voraussichtlich mit einer CAGR von 7,98 % wachsen und damit das Eigentumswachstum übertreffen, da der Zustrom von Expatriates zunimmt. Projektentwickler, die auf Vorverkäufe über das Wafi-System setzen, profitieren von frühen Mittelzuflüssen, was die Projektliquidität stärkt. Umgekehrt bauen institutionelle Vermieter Portfolios auf, um steigende Mietrenditen von 5 %–8 % zu nutzen und die Einnahmen im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien zu diversifizieren.

Der Vermietungsdruck ist in der Innenstadt von Riad am stärksten spürbar, wo eine Einzimmerwohnung 1.333 USD pro Monat übersteigt, was junge Berufstätige zur Eigentumsnahme drängt, sobald Hypothekensubventionen zugänglich werden. Das Fehlen von Mieterhöhungsobergrenzen verstärkt diesen Wandel, obwohl Regulierungsbehörden Deckelungsmechanismen zur Eindämmung der Inflation prüfen. In Dschidda erzielen Premiumlagen Bruttomietrenditen von 11,7 %, was die Attraktivität der Stadt für ertragsorientierte Investoren festigt. Bei beiden Modellen sichern transparente digitale Plattformen wie Ejar Mietverträge ab, stärken das Marktvertrauen und fördern ein ausgewogenes Wachstum im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Preissegment: Führung durch das mittlere Marktsegment und Aufwärtstrend im erschwinglichen Segment

Einheiten des mittleren Marktsegments kontrollierten 2025 49,02 % des Transaktionswerts und stimmten mit der Kaufkraft saudischer Mitteleinkommensbezieher und qualifizierter Expatriates überein. Einheiten in dieser Kategorie werden häufig zu Preisen zwischen 270.000 USD und 400.000 USD angeboten und verfügen über Smart-Home-Bereitschaft sowie gemeinschaftliche Freizeiteinrichtungen. Da Hypothekensubventionen die monatlichen Raten teilweise ausgleichen, bleiben die Absorptionsraten trotz Zinsschwankungen gesund. Dementsprechend bleibt die Marktgröße für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien im mittleren Marktsegment auch bei makroökonomischen Veränderungen widerstandsfähig.

Erschwinglicher Wohnraum, obwohl heute noch kleiner, wird bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen, da Vision 2030 eine nationale Wohneigentumsquote von 70 % anstrebt. Maßnahmen wie die Weißland-Steuer erschließen erschlossene Grundstücke zu nicht mehr als 400 USD pro Quadratmeter und verpflichten Projektentwickler, Bestände zu Preisen innerhalb der Subventionsschwellen hinzuzufügen. ROSHNs gemischte Einkommensgemeinschaften veranschaulichen das Modell: Wohnungen beginnen bei rund 160.000 USD und umfassen dennoch begrünte Innenhöfe und die Nähe zu öffentlichen Verkehrsmitteln. Diese Angebotspipeline vergrößert den Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien direkt und stellt sicher, dass einkommensschwächere Haushalte Zugang zu formalem Wohnraum erhalten.

Nach Verkaufsart: Innovation im Primärmarkt übertrifft die Aktivität im Sekundärmarkt

Transaktionen auf dem Primärmarkt (Neubau) machten 2025 56,60 % des Umsatzes aus und werden bis 2031 voraussichtlich mit einer CAGR von 8,43 % zunehmen. Garantieabdeckung, Nachweise über ökologisches Bauen und flexible Zahlungspläne stärken das Käufervertrauen in neue Bestände. Projektentwickler nutzen das Etmam-Schnellverfahren zur Verkürzung der Genehmigungsfristen, während Vorverkaufsregeln unter Wafi eine frühere Erlöserfassung ermöglichen. Infolgedessen profitiert die Marktgröße für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien bei Primärmarkttransaktionen von einem beschleunigten Lagerumschlag.

Der Sekundärmarkt bleibt für Käufer relevant, die etablierte Stadtteile oder sofortigen Bezug suchen. Allerdings erhöht die 2025 eingeführte 5%ige Grunderwerbsteuer die Gesamtanschaffungskosten, was manche Haushalte dazu veranlasst, Vorverkäufe zu bevorzugen, bei denen die Abgabe in den Einführungspreis eingerechnet ist. Mit der Öffnung von Zonen für ausländisches Eigentum im Jahr 2026 könnten Sekundärmarkteinheiten in ausgewiesenen Bereichen an Dynamik zurückgewinnen, aber neues Angebot mit intelligenter Infrastruktur wird voraussichtlich einen größeren Anteil der internationalen Nachfrage im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien auf sich ziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Riad erzielte 2025 46,20 % des nationalen Transaktionswerts bei Eigentumswohnungen und Mietwohnungen, gestützt durch Beschäftigung im öffentlichen Sektor, den Zustrom multinationaler Hauptsitze und das viel beachtete Mukaab-Projekt. Die Einwohnerzahl der Stadt soll bis 2030 auf 9,6 Millionen anwachsen, was einen Bedarf von mindestens 305.000 zusätzlichen Wohneinheiten erzeugt. ROSHNs SEDRA-Projekt allein wird 30.000 Wohnungen bereitstellen, während durchschnittliche Wohnungsmieten monatlich 1.333 USD erzielen, was die Entwicklermargen stützt. Infolgedessen bleibt Riad der Anker des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien, auch wenn die Grundstückswertsteigerungen die Entwicklung in Richtung geplanter Satellitenstädte drängen.

Dschidda verbindet Roten-Meer-Handel, Pilgerverkehr und Lebensstilattraktivität und ist damit der zweitgrößte Stadtmarkt. Das 3,33-Milliarden-USD-Projekt Dschidda Zentral wird 17.000 Einheiten rund um Kulturdenkmäler hinzufügen und das Wasserfront-Profil der Stadt aufwerten. Premiumlagen erzielen Bruttomietrenditen von über 11 % und ziehen Investoren an, die auf Einkommensdiversifizierung abzielen. ROSHNs ALAROUS-Gemeinschaft umfasst 18.000 Wohnungen auf 4 Millionen m² und unterstreicht das Ausmaß der Expansion sowie die Stärkung des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien an der Westküste.

Für das Großraum Dammam wird bis 2031 die höchste CAGR von 8,75 % prognostiziert, da Energiekonzerne und nachgelagerte Cluster die Expatriate-Belegschaft vergrößern. ROSHNs ALFULWA-Projekt in der Nähe von Hofuf, das 10,8 Millionen m² mit 18.000 Wohnungen umfasst, signalisiert das institutionelle Vertrauen in das Wachstum der Östlichen Provinz. In der Nähe deuten NEOMs Küstenenklaven und die Wissensstadt Madina darauf hin, dass Sekundärstädte Wohninfill in breitere Wirtschaftsstrategien integrieren. Gemeinsam vergrößern diese Zonen den geografischen Fußabdruck des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien über den traditionellen Dreistadt-Korridor hinaus.

Wettbewerbslandschaft

Das staatlich verbundene Unternehmen ROSHN verfügt über privilegierten Grundstückszugang und Kapital und positioniert sich damit als Schrittmacher bei großflächigen Gemeinschaften, die Wohn-, Einzelhandels- und Grünflächen kombinieren. Brand Finance zählt ROSHN zu den 25 stärksten Immobilienmarken der Welt und hebt die 200-Millionen-m²-Pipeline und konsistente Smart-City-Themen hervor. Private Akteure wie Dar Global konzentrieren sich auf Premiumangebote, darunter ein kürzliches 234,6-Millionen-USD-Projekt für Investoren, die Premium-Aufenthalts-Visa anstreben. Inzwischen schließen inländische Projektentwickler Partnerschaften – etwa das Joint Venture von Talaat Moustafa und Al Muhaidib hinter den geplanten 27.000 Einheiten der Banan City –, um Risiken zu teilen und die Lieferung zu beschleunigen.

Technologie ist ein primäres Differenzierungsmerkmal. Projekte wie Banan City integrieren 20.000 IoT-fähige Wohnungen, die Energie, Sicherheit und Gemeinschaftslogistik in Echtzeit überwachen, die Wohnqualität steigern und die Betriebskosten senken. Die Einhaltung der Aktualisierung der Saudischen Bauordnung 2024 und internationaler LEED-Benchmarks fügt eine weitere Ebene der Wettbewerbssortierung hinzu; Unternehmen mit etablierter Ingenieurskapazität und langen Beschaffungszyklen durchlaufen die Zertifizierungsstufen schneller. Die erwartete Liberalisierung des Auslandseigentums 2026 wird den Wettbewerb durch globale Projektentwickler mit Luxusmarken voraussichtlich intensivieren, aber Marktteilnehmer mit lokalem Genehmigungsexpertise sind gut positioniert, um ihren Marktanteil im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien zu verteidigen.

Weißraum-Chancen bestehen im erschwinglichen Wohnungssegment in Sekundärstädten, wo die Nachfrage das Angebot häufig übersteigt, selbst nach politischen Anreizen. Projektentwickler, die modulares Bauen, grüne Finanzierung und gemischte Einkommensmasterplanung verbinden können, werden voraussichtlich unerschlossene Pools von Erstkäufern erschließen. Angesichts steigender Grundstückswerte in Kernmärkten werden Grundstückssicherungsstrategien in peripheren Zonen und öffentlich-private Partnerschaften die nächste Wachstumswelle im Markt für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien prägen.

Marktführer im Bereich Eigentumswohnungen und Mietwohnungen in Saudi-Arabien

Kingdom Holding Company

Ewaan Global Residential

Al Ra'idah Investment Co.

SEDCO Development

Rafal Real Estate Dev.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juli 2025: Der Saudische Ministerrat genehmigte Resolution Nr. M/14, die Nicht-Saudis ab Januar 2026 den Erwerb von Wohnimmobilien in ausgewiesenen Gebieten erlaubt, vorbehaltlich von Transaktionsgebühren von bis zu 5 %.

- März 2025: Die Zakat-, Steuer- und Zollbehörde setzte eine 5%ige Grunderwerbsteuer auf Veräußerungen und Vorverkäufe durch und legte Ausnahmen und Erstattungsverfahren fest.

- März 2025: Dar Global gab Grundstückskäufe im Wert von 234,6 Millionen USD bekannt, um Luxuswohnimmobilienprojekte in Riad und Dschidda auszubauen.

- März 2024: Talaat Moustafa Group und Al Muhaidib Group gründeten ein Joint Venture zur Entwicklung von 27.000 Wohneinheiten der Banan City in Riad.

Berichtsumfang des Marktes für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien

Eigentumswohnungen und Mietwohnungen sind Wohneinheiten in Mehrfamiliengebäuden oder -komplexen. Eigentumswohnungen sind individuell besessene Einheiten innerhalb eines Gebäudes, während Mietwohnungen von einem Grundstückseigentümer oder einer Hausverwaltungsgesellschaft gemietet oder gepachtet werden. Der saudi-arabische Markt für Eigentumswohnungen und Mietwohnungen ist nach Typ und Stadt segmentiert. Nach Typ ist der Markt in Eigentumswohnungen und Mietwohnungen segmentiert. Nach Stadt ist der Markt in Riad, Dschidda, Mekka, Großraum Dammam (DMA) und den Rest Saudi-Arabiens segmentiert. Der Bericht bietet Marktgrößen und -prognosen für den saudi-arabischen Markt für Eigentumswohnungen und Mietwohnungen in Wertangaben (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert für Eigentumswohnungen und Mietwohnungen in Saudi-Arabien im Jahr 2026?

Der Markt wird im Jahr 2026 mit 87,8 Milliarden USD bewertet und wird bis 2031 voraussichtlich 125,94 Milliarden USD erreichen.

Wie schnell wächst der Sektor?

Der Markt expandiert im Zeitraum 2026–2031 mit einer CAGR von 7,48 %, unterstützt durch städtische Programme der Vision 2030 und Hypothekensubventionen.

Welche Stadt hält den größten Anteil an Transaktionen bei Eigentumswohnungen und Mietwohnungen?

Riad führt mit 46,20 % des nationalen Transaktionswerts, gestützt durch Bevölkerungswachstum und Megaprojekt-Pipelines.

Welches Segment wächst am schnellsten?

Erschwingliche Wohnungen werden voraussichtlich mit einer CAGR von 8,11 % wachsen, begünstigt durch Grundstücksfreigabe-Maßnahmen und Wohnsubventionen.

Seite zuletzt aktualisiert am: