Büroimmobilienmarkt Saudi-Arabien – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

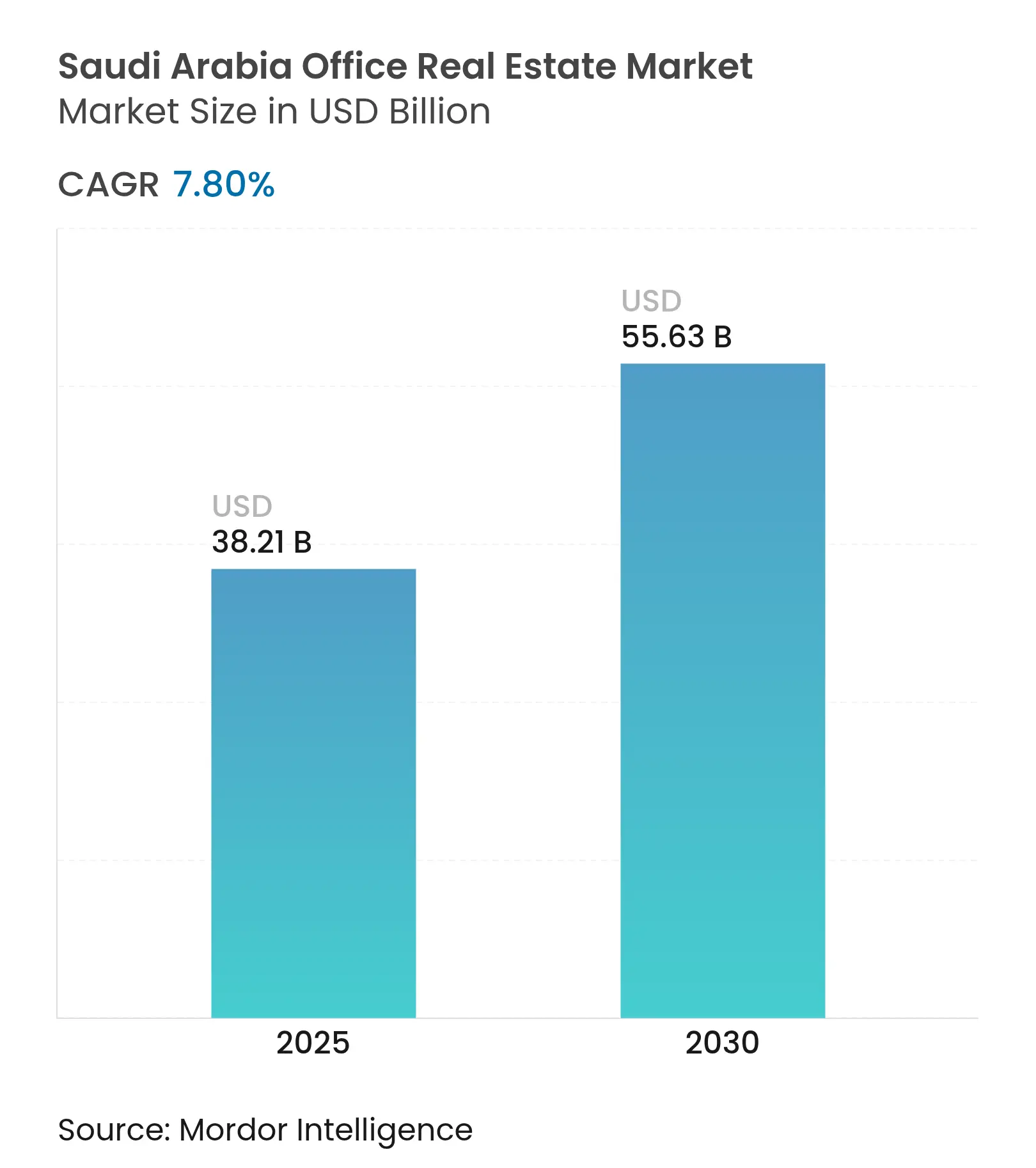

| Marktgröße (2025) | 38.21 Milliarden US-Dollar |

| Marktgröße (2030) | 55.63 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Büroimmobilienmarkts Saudi-Arabien von Mordor Intelligence

Das Marktvolumen des Büroimmobilienmarkts in Saudi-Arabien belief sich im Jahr 2024 auf 35,32 Milliarden USD und wird bis 2030 voraussichtlich 55,63 Milliarden USD erreichen, was einer CAGR von 7,8 % entspricht. Dieser Anstieg spiegelt die Vision-2030-Politik wider, die multinationale Konzerne dazu verpflichtet, ihre regionalen Hauptsitze im Königreich anzusiedeln, was die Nachfrage nach erstklassigen Arbeitsflächen deutlich angekurbelt hat. Wachsende Steueranreize, umfangreiche öffentliche Ausgaben und rasche Infrastrukturverbesserungen stärken die Leasingbereitschaft, während Gebäudeklassenaufwertungen, Nachhaltigkeitsvorgaben und Modernisierungen zu intelligenten Gebäuden die Investitionsstrategien prägen. Von Staatsfonds unterstützte Entwickler betreten die Bühne, bringen erhebliche Finanzmittel mit und verschärfen den Wettbewerb. Die Mieten für erstklassige Flächen in Riad und Dschidda steigen trotz neuer Angebote weiter, da Umzugsflexibilität und langfristige Mietverpflichtungen das Leerstandsrisiko dämpfen. Gleichzeitig erfordern hohe Baukosten, ein potenzielles Überangebot in bestimmten Korridoren und die Unsicherheit durch hybrides Arbeiten eine disziplinierte Projektplanung.

Wichtigste Erkenntnisse des Berichts

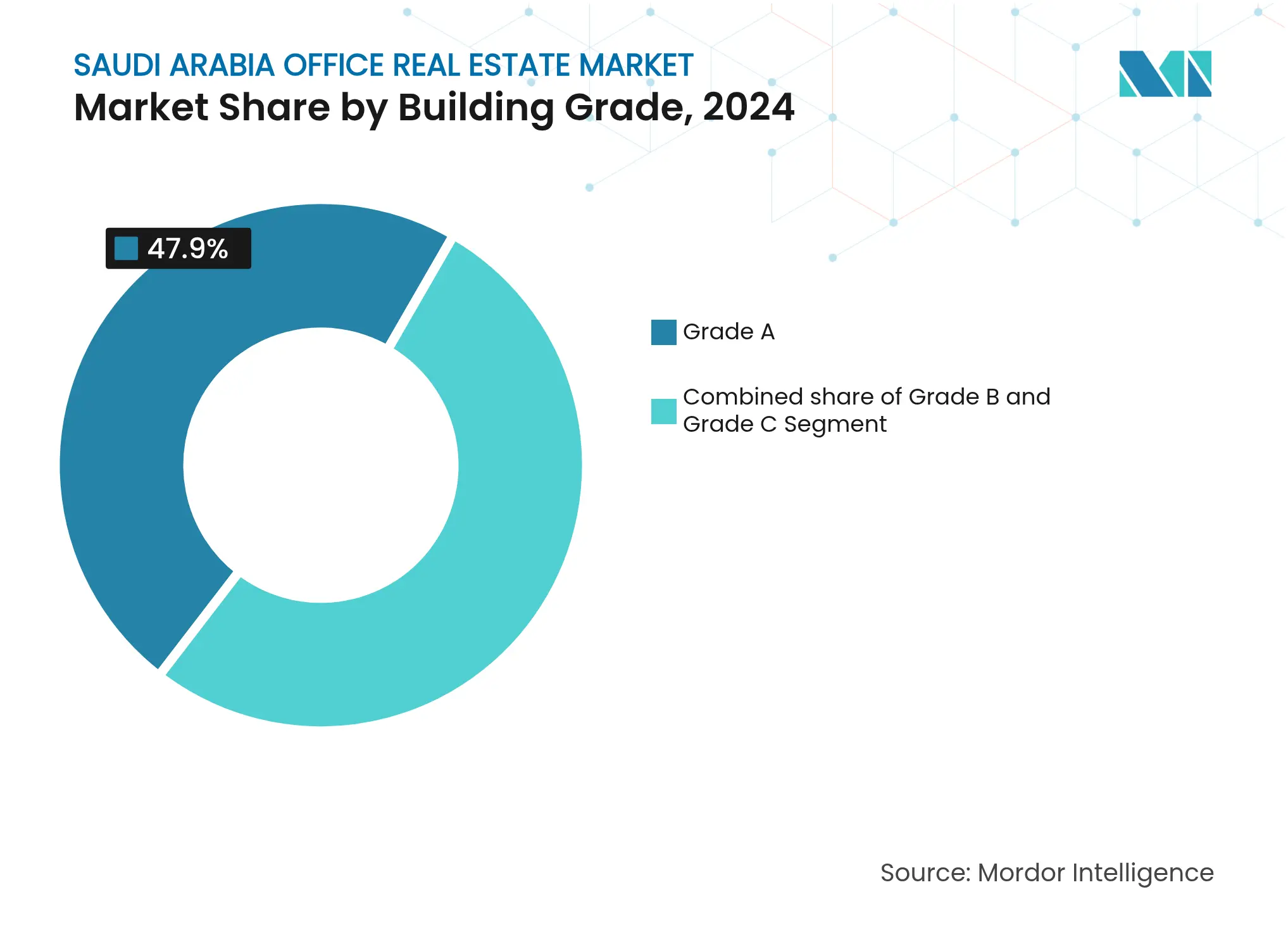

- Nach Gebäudeklasse führten Klasse-A-Objekte mit einem Marktanteil von 47,9 % am Büroimmobilienmarkt Saudi-Arabiens im Jahr 2024; Klasse-A-Flächen werden bis 2030 voraussichtlich mit einer CAGR von 8,31 % wachsen.

- Nach Transaktionsart entfiel das Mietsegment auf 80,3 % des Büroimmobilienmarkts Saudi-Arabiens im Jahr 2024, während der Verkauf bis 2030 die höchste prognostizierte CAGR von 8,55 % verzeichnete.

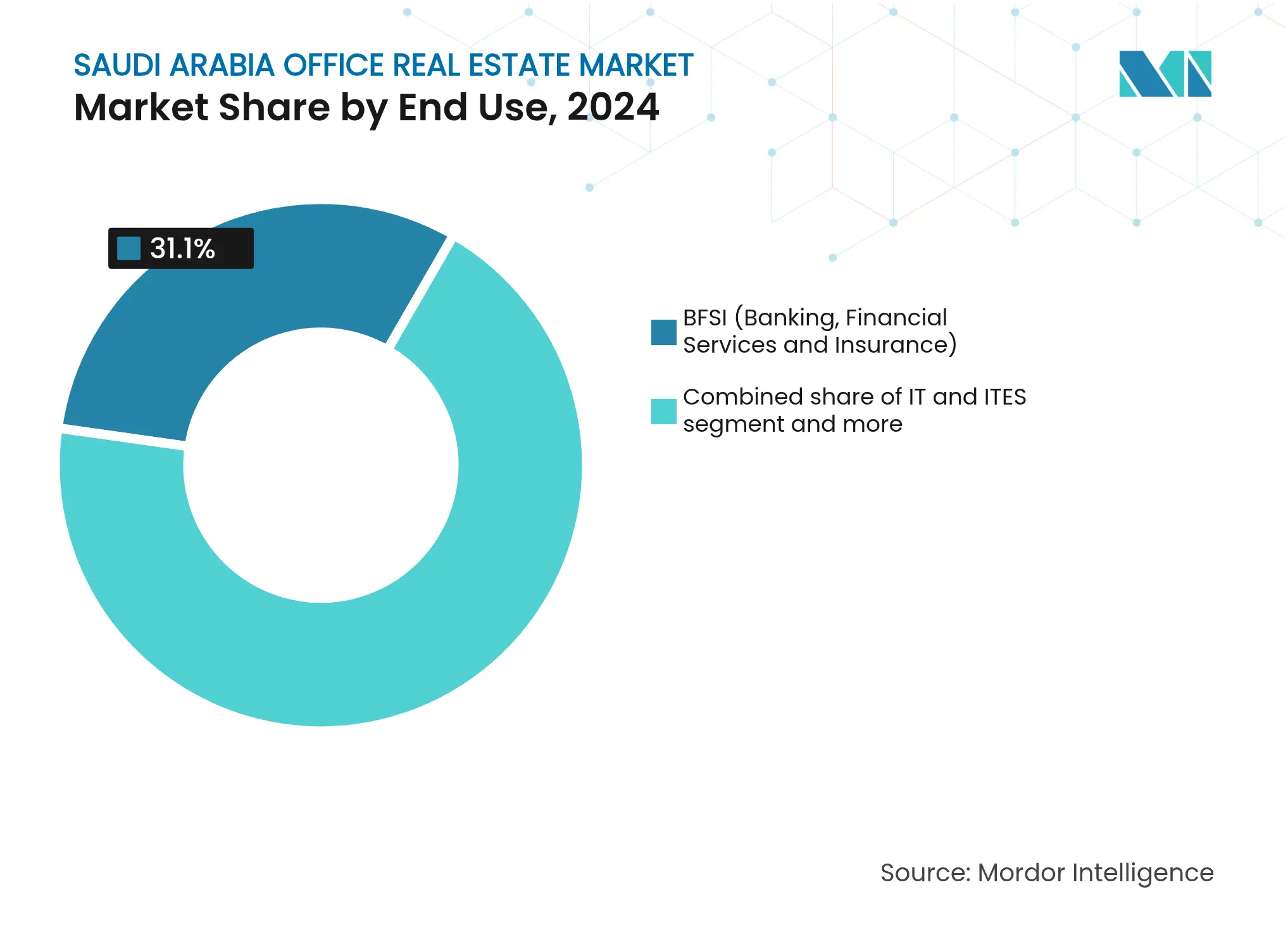

- Nach Endnutzung hielten Banken, Finanzdienstleistungen und Versicherungen 31,1 % des Büroimmobilienmarkts Saudi-Arabiens im Jahr 2024; Beratungs- und professionelle Dienstleistungen wachsen mit einer CAGR von 8,71 % bis 2030.

- Nach Stadt erfasste Riad 51,1 % des Marktanteils am Büroimmobilienmarkt Saudi-Arabiens im Jahr 2024, und der Großraum Dammam wächst bis 2030 mit einer CAGR von 9,09 %.

Trends und Erkenntnisse des Büroimmobilienmarkts Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage multinationaler Konzerne im Rahmen der Diversifizierungsagenda der Vision 2030 | +2.1% | National, konzentriert in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Megaprojekte in Riad und Dschidda schaffen neue Bürozentren | +1.8% | Ballungsräume Riad und Dschidda | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum in den Bereichen Finanzdienstleistungen, Technologie und professionelle Dienstleistungen kurbelt die Bürovermietung an | +1.5% | National, mit Konzentration in Riad und KAFD | Kurzfristig (≤ 2 Jahre) |

| Der Ausbau der städtischen Infrastruktur verbessert die Konnektivität und die Attraktivität von Bürokorridoren | +1.2% | National, mit Schwerpunkt auf Großstädten | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für Klasse-A-Büroflächen mit Nachhaltigkeits- und Smart-Building-Merkmalen | +0.9% | National, angeführt von Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage multinationaler Konzerne im Rahmen der Vision 2030

Das Programm für regionale Hauptsitze gewährt einen 30-jährigen steuerfreien Status, sodass bis Anfang 2024 mehr als 350 globale Unternehmen Lizenzen für regionale Hauptsitze erworben haben. Jede Lizenz verpflichtet zu mindestens 15 leitenden Mitarbeitern und Entscheidungen über zwei MENA-Märkte, was ein nachhaltiges Beschäftigungswachstum sicherstellt. Technologiegiganten wie Amazon und Microsoft traten früh bei und stärkten das Anlegervertrauen. Da die Kapazitäten in Klasse-A-Türmen knapper werden, erkunden Späteinsteiger sekundäre Korridore oder akzeptieren längere Mietverträge in aufstrebenden Stadtvierteln. Dieser Unternehmenszustrom stützt den Büroimmobilienmarkt Saudi-Arabiens, auch wenn hybrides Arbeiten andernorts an Bedeutung gewinnt[1]Aisha Al-Mahdi, „Fortschritte der Vision 2030 und Diversifizierungskennzahlen 2025”, Sekretariat der Vision 2030, vision2030.gov.sa.

Staatlich geführte Megaprojekte in Riad und Dschidda schaffen neue Bürozentren

Projekte wie das 50 Milliarden USD schwere New Murabba in Riad und das 12,5 Milliarden USD umfassende Jeddah Central-Vorhaben fügen ganze Geschäftsviertel hinzu und sind zeitlich auf die Expo 2030 und die FIFA-Weltmeisterschaft 2034 abgestimmt. Diriyah Gate und NEOMs Oxagon vertiefen die geografische Diversifizierung und die sektorale Clusterbildung. Diese Entwicklungen fragmentieren die traditionelle Nachfrage und zwingen Nutzer dazu, den Standort mit Talentpools und Verkehrsanbindungen abzustimmen. Die Pipeline vergrößert den Gesamtbestand, schafft aber auch erlebnisorientierte Zentren, die Spitzenmieten stützen. Eine erfolgreiche Phaseneinteilung wird von der Infrastrukturbereitschaft und den Vorvermietungszusagen der Mieter abhängen[2]Faisal Al-Ibrahim, „Überblick über den Masterplan New Murabba”, Internationale Handelsverwaltung (ITA), trade.gov.

Starkes Wachstum in den Bereichen Finanzdienstleistungen, Technologie und professionelle Dienstleistungen

Das saudi-arabische Kreditvolumen stieg im März 2025 um 16,26 % im Jahresvergleich auf 827,2 Milliarden USD, wobei die Immobilienkredite um 40,5 % zunahmen. Fintechs gedeihen unter Sandbox-Regulierungen und steigern die Nachfrage nach kleineren, technologiefähigen Grundrissen. EY eröffnete einen 11.691 Quadratmeter großen MENA-Hauptsitz im KAFD und schloss sich damit anderen professionellen Beratern an, da die Vision 2030 Transformationsprojekte beschleunigt. Das vorübergehende Beratungsverbot für PwC hat Marktanteile für Wettbewerber und lokale Spezialisten freigegeben und die Vermietungsaktivität weiter angekurbelt. Vermieter verbessern nun Konnektivität, Kollaborationsbereiche und ESG-Merkmale, um diese wachstumsstarken Mieter anzuziehen.

Zunehmende Präferenz für Klasse-A-Flächen mit Nachhaltigkeits- und Smart-Building-Merkmalen

Die 94 Türme des KAFD erhielten die LEED-Platin-Zertifizierung und setzten damit einen Maßstab für grüne Qualifikationen. Der Forbes International Tower ist für die Zero-Carbon-Zertifizierung registriert und wird zu 100 % mit sauberer Energie betrieben, die sich auf Wasserstoff und Solar aufteilt. Der saudi-arabische Gebäudekodex 2024 schreibt Energieeinsparung vor, was Modernisierungen vorantreibt und die Hürden für veralteten Bestand erhöht. Unternehmens-ESG-Ziele veranlassen Vermieter, IoT-Gebäudemanagementsysteme und erneuerbare Energien zu installieren. Infolgedessen weiten sich die Mietunterschiede zwischen Klasse A und niedrigeren Klassen aus, und sekundäre Objekte riskieren eine rasche Veralterung, wenn sie nicht modernisiert werden[3]Sarah Al-Suhaimi, „Nachhaltigkeitsbericht 2024 des King-Abdullah-Finanzviertels”, KAFD DMC, kafd.sa.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bau- und Ausbaukosten beeinträchtigen die Projektrentabilität | -1.4% | National, besonders ausgeprägt in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Überangebotrisiko in bestimmten Bürovierteln erzeugt Abwärtsdruck auf Mieten | -0.8% | Spezifische Stadtteile in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Genehmigungsfristen und Komplexitäten bei der Grundstücksbeschaffung verzögern die Fertigstellung | -0.6% | National, je nach Gemeinde unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bau- und Ausbaukosten beeinträchtigen die Projektrentabilität

Eine nationale Projektpipeline im Wert von 1,5 Billionen USD belastet Arbeitskräfte und Materialien und treibt die Baukosten über den Golfstaatendurchschnitt. Importierte Vorleistungen setzen Entwickler Frachtverzögerungen und Währungsschwankungen aus, während geopolitische Spannungen die Beschaffungspuffer ausweiten. Fachkräftemangel erhöht die Lohnkosten und verlangsamt den Baufortschritt. Die im April 2025 eingeführte Grunderwerbsteuer von 5 % erhöht die Finanzierungsreibung. Obwohl einige Rohstoffpreise im Jahr 2024 nachgaben, besteht die strukturelle Lücke zwischen Angebot und Nachfrage fort und schmälert die spekulativen Margen.

Überangebotrisiko in bestimmten Bürovierteln erzeugt Mietdruck

Die gleichzeitige Fertigstellung von New Murabba, KAFD-Phasen und privaten Türmen könnte die organische Absorption in Riad bis zum Ende des Jahrzehnts übersteigen. Staatlich geförderter Bestand spiegelt möglicherweise nicht immer die marktgetriebene Nachfrage wider, und eine langsamere als erwartete Expansion multinationaler Konzerne würde den Leerstand verschärfen. Die Abwanderung von Mietern aus älteren Türmen in modernere Gebäude kann sekundären Bestand untervermietet lassen und die durchschnittlichen Stadtmieten senken. Entwickler mit begrenzter Vorvermietung tragen im Falle einer zyklischen Pause ein höheres Ausfall- und Refinanzierungsrisiko. Eine umsichtige Phaseneinteilung und flexible Grundrissgestaltung bleiben entscheidend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Premiumobjekte sichern die Marktführerschaft

Klasse-A-Büros kontrollierten 47,9 % des Büroimmobilienmarkts Saudi-Arabiens im Jahr 2024, und das Segment wird bis 2030 voraussichtlich mit einer CAGR von 8,31 % wachsen. Das King-Abdullah-Finanzviertel zeigt, wie grüne Qualifikationen dieses Ergebnis untermauern, da LEED-zertifizierte Objekte eine stärkere Vermietung erzielen. Der Forbes International Tower verleiht durch die angestrebte Zero-Carbon-Zertifizierung technologisches Ansehen. Entwickler modernisieren Klasse-B-Bestand, um ähnliche Mieten zu erzielen, während Klasse C eine potenzielle Umnutzung droht. Diese Trends erhöhen das vom Büroimmobilienmarkt Saudi-Arabiens erfasste Marktvolumen bei erstklassigen Objekten und vertiefen die Zweiteilung zwischen den Klassen.

Die Mietererwartungen hinsichtlich IoT-Integration, Bezug erneuerbarer Energien und Wellness-Angeboten gestalten die Planungsanforderungen neu. Der saudi-arabische Gebäudekodex 2024 verankert Energieeffizienz und beschleunigt die Nachfrage nach hochwertigen Materialien und intelligenten Systemen. Da globale Unternehmen im Rahmen des Programms für regionale Hauptsitze ihre Belegschaft ausbauen, bevorzugen sie moderne Türme mit zuverlässiger digitaler Infrastruktur und ESG-Konformität. Diese Dynamik ermöglicht es Premiumvermietern, längere Mietverträge abzuschließen und höhere Betriebskosten weiterzugeben. Gebäude niedrigerer Klassen riskieren Mietabschläge, sofern sie keine umfangreichen Modernisierungen finanzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: Mietdominanz bleibt bestehen

Mietverträge repräsentierten 80,3 % des Büroimmobilienmarkts Saudi-Arabiens im Jahr 2024 und weisen eine CAGR-Prognose von 8,55 % auf. Internationale Konzerne wählen Leasing, um vor der Reform der Auslandseignentümerschaft im Januar 2026 flexibel zu bleiben. Regierungsbehörden unterzeichnen ebenfalls mehrjährige Mietverträge und sichern so die Cashflows für Investoren. Die Klasse-A-Mieten in Dschidda stiegen 2024 um 15 % auf 320 USD pro Quadratmeter, was das knappe Angebot und steigende Ausbaustandards widerspiegelt. Verkäufe bleiben eine Nische, die von lokalen Investoren und Staatsfonds verfolgt wird.

Flexible Mietklauseln ermöglichen es Mietern, Flächen entsprechend dem Projektfortschritt zu skalieren. Entwickler strukturieren Kern-und-Hülle-Übergaben, um Ausbauintervalle zu verkürzen, was Technologie- und Beratungsnutzer anspricht. Die 5%ige Transaktionssteuer auf Veräußerungen veranlasst Unternehmen eher zur Miete als zum Kauf. REIT-Strukturen bieten institutionellen Anlegern, die stabile Dividendenströme gegenüber operativer Kontrolle bevorzugen, eine indirekte Eigentumsbeteiligung. Diese Faktoren stärken die Mietdominanz im gesamten Büroimmobilienmarkt Saudi-Arabiens.

Nach Endnutzung: Finanzdienstleistungen führen, Beratung beschleunigt sich

Banken, Finanzdienstleistungen und Versicherungen hielten 31,1 % des Marktanteils am Büroimmobilienmarkt Saudi-Arabiens im Jahr 2024, angetrieben durch Kreditexpansion und Ambitionen als Finanzzentrum. Beratungs- und professionelle Dienstleistungen prognostizieren jedoch die schnellste CAGR von 8,71 % dank robuster Beratungsnachfrage. Die Beratungspause von PwC hat Marktlücken geöffnet, die Wettbewerber und lokale Akteure zu füllen versuchen. Technologieunternehmen expandieren ebenfalls im Rahmen nationaler Digitalisierungsmandate.

Finanzinstitute benötigen die Nähe zu Regulierungsbehörden und bevorzugen markante Klasse-A-Türme, die Glaubwürdigkeit signalisieren. Professionelle Berater suchen kollaborative Grundrisse und Hochbandbreitenkonnektivität für hybride Workshops. Fintech-Startups suchen kleinere, flexible Einheiten innerhalb von Inkubatorclustern. Anwaltskanzleien vergrößern ihre Flächen, um komplexe Auslandsinvestitionsanträge im Zusammenhang mit der Lizenzierung regionaler Hauptsitze zu bearbeiten. Dieser vielfältige Endnutzermix unterstützt die Absorption über mehrere Teilsegmente des Büroimmobilienmarkts Saudi-Arabiens.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad kontrollierte 51,1 % des Büroimmobilienmarkts Saudi-Arabiens im Jahr 2024, was die politische Zentralität, Megaprojektinvestitionen und die Clusterbildung regionaler Hauptsitze widerspiegelt. New Murabba, die KAFD-Erweiterung und die U-Bahn verbreitern den Fußabdruck des zentralen Geschäftsviertels. Die Premiumleerstandsquoten sind niedrig und die Mieten steigen, doch große Angebotswellen, die ab 2026 geplant sind, könnten das Gleichgewicht auf die Probe stellen. Die Flughafen- und Schienenprojekte der Stadt stärken die grenzüberschreitende Integration und sichern die langfristige Attraktivität.

Dschidda bleibt das maritime und kommerzielle Tor. Das 12,5 Milliarden USD schwere Jeddah Central-Projekt und die Wiederaufnahme des Jeddah Tower-Baus stärken das Vertrauen. Das Wachstum des Religionstourismus und gelockerte Auslandseigentumsregeln können Nutzer anziehen, die in Riad zu hohe Preise vorfinden. Die Mietunterschiede zwischen Klasse A und niedrigeren Klassen verringern sich, da neue Waterfront-Büros Maßstäbe setzen. Entwickler setzen auf gemischt genutzte Formate, die Gastgewerbe mit Unternehmensbüros verbinden.

Der Großraum Dammam verzeichnet mit 9,09 % die schnellste CAGR, da petrochemische, logistische und öffentliche Einrichtungen ihre regionalen Standorte ausbauen. Die Nähe zu Saudi Aramco, Industriehäfen und Pipeline-Infrastruktur sichert eine stetige Vermietung. Sekundärstädte wie Medina, Abha und Tabuk entstehen durch die Knowledge Economic City und AlWadi-Projekte und bieten kostengünstige Alternativen, wenn auch mit dünneren Dienstleistungsökosystemen. Diese Standorte diversifizieren die Büroimmobilienbranche Saudi-Arabiens und reduzieren das geografische Konzentrationsrisiko.

Wettbewerbslandschaft

Staatlich unterstützte Einrichtungen, private Entwickler und globale Dienstleister bilden ein vielschichtiges Feld. ROSHNs Pipeline von 4 Millionen Quadratmetern Gewerbefläche zeigt die staatliche Dimension. Al Akaria steigerte den Bruttogewinn 2024 trotz Umsatzdruck um 23 %, was operative Resilienz signalisiert. REITs gewinnen an Bedeutung, wobei KAFD einen Start im Wert von 700 Millionen USD plant, um Kapital zu recyceln. Technologieadoption ist ein Differenzierungsmerkmal: KAFD nutzt IBM Maximo zur Verwaltung von über 100.000 Anlagen und steigert die Zufriedenheitswerte um 95 %.

Traditionelle Entwickler reagieren, indem sie grüne Zertifizierungen beschleunigen und mit internationalen Architekten kooperieren. Globale Investoren wie BlackRock eröffneten Riader Niederlassungen, um direkte Deals und Joint Ventures zu erschließen. Der Wettbewerbsfokus hat sich von der reinen Lage hin zu Mietererfahrung, Datenanalyse und ESG-Leistung verlagert. Eine moderate Konsolidierung ist wahrscheinlich, da kleinere Akteure Schwierigkeiten haben, intelligente Modernisierungen zu finanzieren und neue Kodexstandards zu erfüllen. Partnerschaften mit Energie- und Telekommunikationsunternehmen entstehen, um integrierte Smart-City-Infrastruktur innerhalb von Bürocampussen bereitzustellen.

Chancen bestehen weiterhin in Sekundärstädten und Nischensegmenten wie F&E-Labors und Co-Warehousing-Büros zur Unterstützung der E-Commerce-Abwicklung. Hybrides Arbeiten hält die Arbeitsplatzdichten flexibel, sodass Vermieter Plug-and-Play-Suiten und amenitätsreiche Gemeinschaftsetagen anbieten. Insgesamt bleibt der Büroimmobilienmarkt Saudi-Arabiens attraktiv, doch operative Exzellenz und Kapitalstärke bleiben entscheidend für eine langfristige Marktführerschaft.

Marktführer der Büroimmobilienbranche Saudi-Arabien

SEDCO Development

Kingdom Holding Company

Saudi Real Estate Company (Al Akaria)

Abdul Latif Jameel Real Estate

JLL Saudi Arabia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NEOM und DataVolt unterzeichneten einen 5-Milliarden-USD-Vertrag zur Errichtung der ersten netto-null KI-Fabrik, die 2028 den Betrieb aufnehmen soll. Diese Fabrik zielt darauf ab, fortschrittliche Technologien der künstlichen Intelligenz zu nutzen und dabei nachhaltige Praktiken einzuhalten, was einen bedeutenden Schritt in Richtung Klimaneutralität im industriellen Betrieb darstellt.

- Januar 2025: Kingdom Holding Company nahm den Bau des Jeddah Tower wieder auf, mit dem Ziel, eine Höhe von über 1.000 Metern zu erreichen, bei einer Investition von 26,6 Milliarden USD. Nach seiner Fertigstellung soll der Turm das höchste Gebäude der Welt werden und Saudi-Arabiens Ambitionen symbolisieren, in architektonischer Innovation und Stadtentwicklung führend zu sein.

- Dezember 2024: NEOM und Samsung C&T investierten 347 Millionen USD in die Automatisierung der Bewehrungsstabanordnung und reduzierten den Arbeitsbedarf vor Ort um 80 %. Diese Investition konzentriert sich auf die Steigerung der Baueffizienz und die Verkürzung der Projektlaufzeiten, was NEOMs Vision entspricht, modernste Technologie in die Infrastrukturentwicklung zu integrieren.

- November 2024: ROSHN wurde umbenannt und erweiterte sein Portfolio um 4 Millionen m² Gewerbe-, Büro- und Gastgewerbeflächen. Diese Expansion spiegelt das Engagement des Unternehmens wider, sein Angebot zu diversifizieren und das Wirtschaftswachstum Saudi-Arabiens zu unterstützen, indem es der steigenden Nachfrage nach gemischt genutzten Entwicklungen gerecht wird.

Berichtsumfang des Büroimmobilienmarkts Saudi-Arabien

Büroimmobilien umfassen die Errichtung von Gebäuden zur Vermietung und zum Verkauf an Unternehmen aus verschiedenen Sektoren. Der Bericht umfasst eine vollständige Hintergrundanalyse des Büroimmobilienmarkts Saudi-Arabiens, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischer Trends.

Der Büroimmobilienmarkt Saudi-Arabiens ist nach Großstädten (Riad, Dschidda und Mekka) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Klasse A |

| Klasse B |

| Klasse C |

| Miete |

| Verkauf |

| Informationstechnologie (IT & ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) |

| Riad |

| Dschidda |

| Großraum Dammam |

| Übriges Saudi-Arabien |

| Nach Gebäudeklasse | Klasse A |

| Klasse B | |

| Klasse C | |

| Nach Transaktionsart | Miete |

| Verkauf | |

| Nach Endnutzung | Informationstechnologie (IT & ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung & professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) | |

| Nach Stadt | Riad |

| Dschidda | |

| Großraum Dammam | |

| Übriges Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Büroimmobilienmarkt Saudi-Arabiens im Jahr 2025?

Er wird auf 38,22 Milliarden USD geschätzt und ist auf dem Weg zu einer CAGR von 7,80 % bis 2030.

Welche Stadt kontrolliert den größten Anteil der saudi-arabischen Büronachfrage?

Riad hält 51,1 % der nationalen Nachfrage aufgrund der Clusterbildung regionaler Hauptsitze und Megaprojektinvestitionen.

Welches Segment verzeichnet bis 2030 das schnellste Wachstum?

Beratungs- und professionelle Dienstleistungen verzeichnen eine CAGR von 8,71 %, da Unternehmen die Umsetzung der Vision 2030 unterstützen.

Warum bevorzugen die meisten Nutzer Miete gegenüber dem Kauf von Flächen?

Mietverträge bieten Flexibilität vor der Reform der Auslandseigentümerschaft 2026 und vermeiden die 5%ige Transaktionssteuer.

Seite zuletzt aktualisiert am: