Größe und Marktanteil des italienischen Rechenzentrum-Strommarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

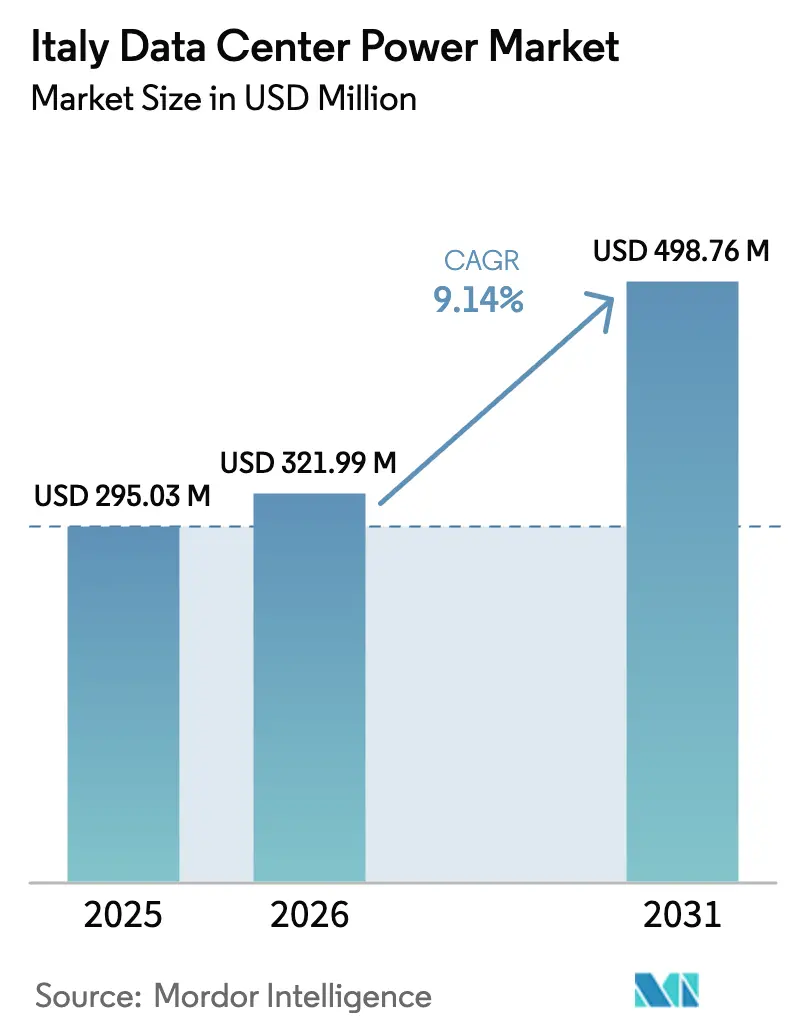

| Marktgröße im Basisjahr (2025) | 295.03 Millionen US-Dollar |

| Marktgröße (2026) | 321.99 Millionen US-Dollar |

| Marktgröße (2031) | 498.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.14% CAGR |

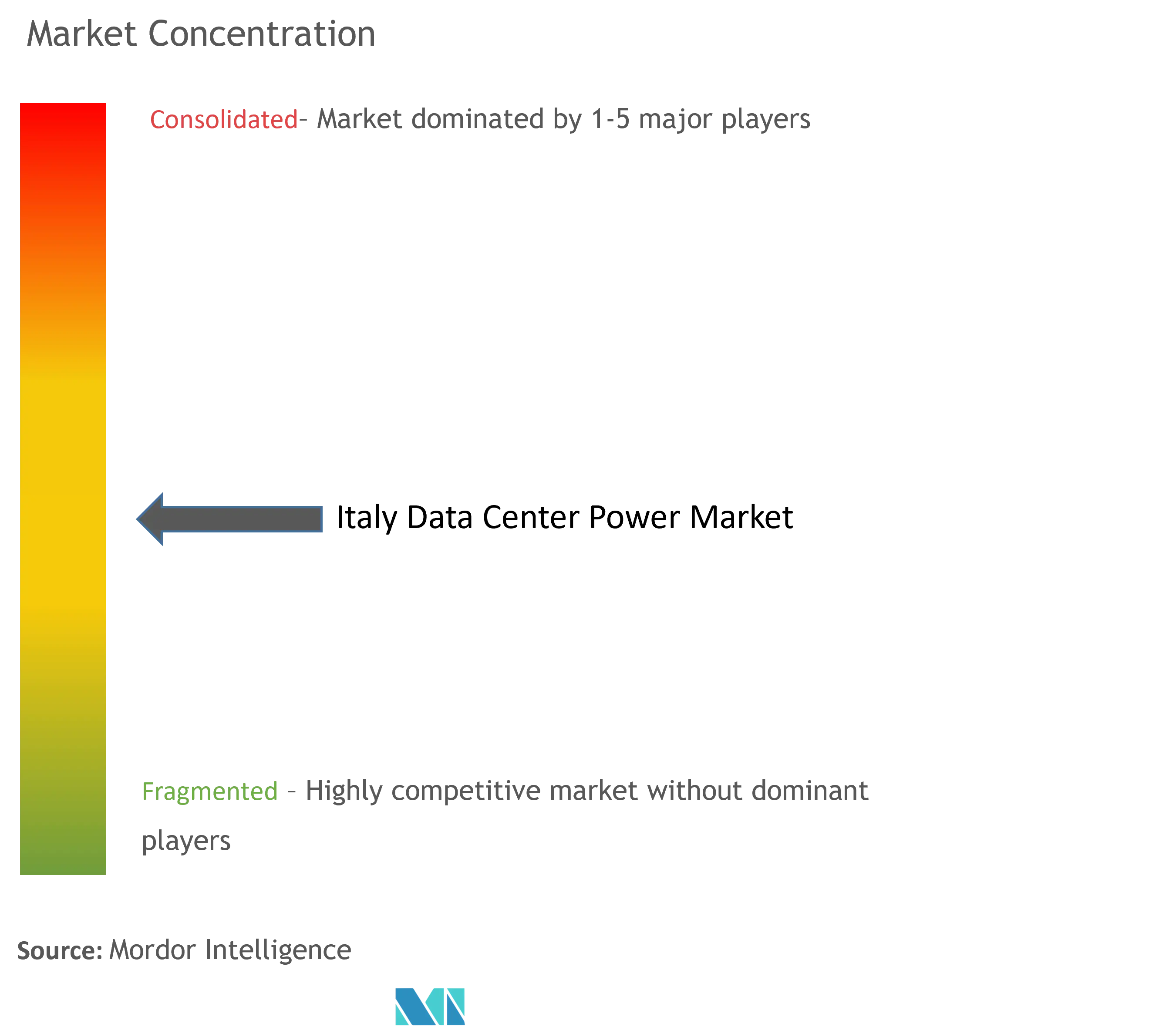

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Rechenzentrum-Strommarktes durch Mordor Intelligence

Die Größe des italienischen Rechenzentrum-Strommarktes wurde im Jahr 2025 auf 295,03 Millionen USD geschätzt und wird voraussichtlich von 321,99 Millionen USD im Jahr 2026 auf 498,76 Millionen USD bis 2031 wachsen, bei einer CAGR von 9,14 % während des Prognosezeitraums (2026-2031). Die nahezu doppelte Expansion resultiert aus dem Status des Landes als digitales Gateway im Mittelmeerraum, steigenden Netzinvestitionen und neuen Strombedarf, der mit KI- und Cloud-Arbeitslasten verbunden ist. Große Projektpipeline-Verpflichtungen rund um Mailand, Rom und aufkommende südliche Knotenpunkte verstärken die Nachfrage nach Ausrüstung, da Betreiber sowohl nach Kapazität als auch nach Energieeffizienz streben. Schnelle Hyperscale-Ausbauten, staatliche Anreize im Rahmen des Nationalen Aufbau- und Resilienzplans sowie eine stetige Durchdringung erneuerbarer Energien prägen weiterhin die Kapitalallokation für unterbrechungsfreie Stromversorgungen, Verteilungsgeräte und Eigenerzeugungsanlagen. Gleichzeitig stehen Betreiber unter zunehmendem Druck, die Anfälligkeit gegenüber Stromspreisschwankungen zu begrenzen, Nachhaltigkeitskennzahlen zu beschleunigen und lange Netzanschlusswartezeiten zu überwinden.

Wichtigste Erkenntnisse des Berichts

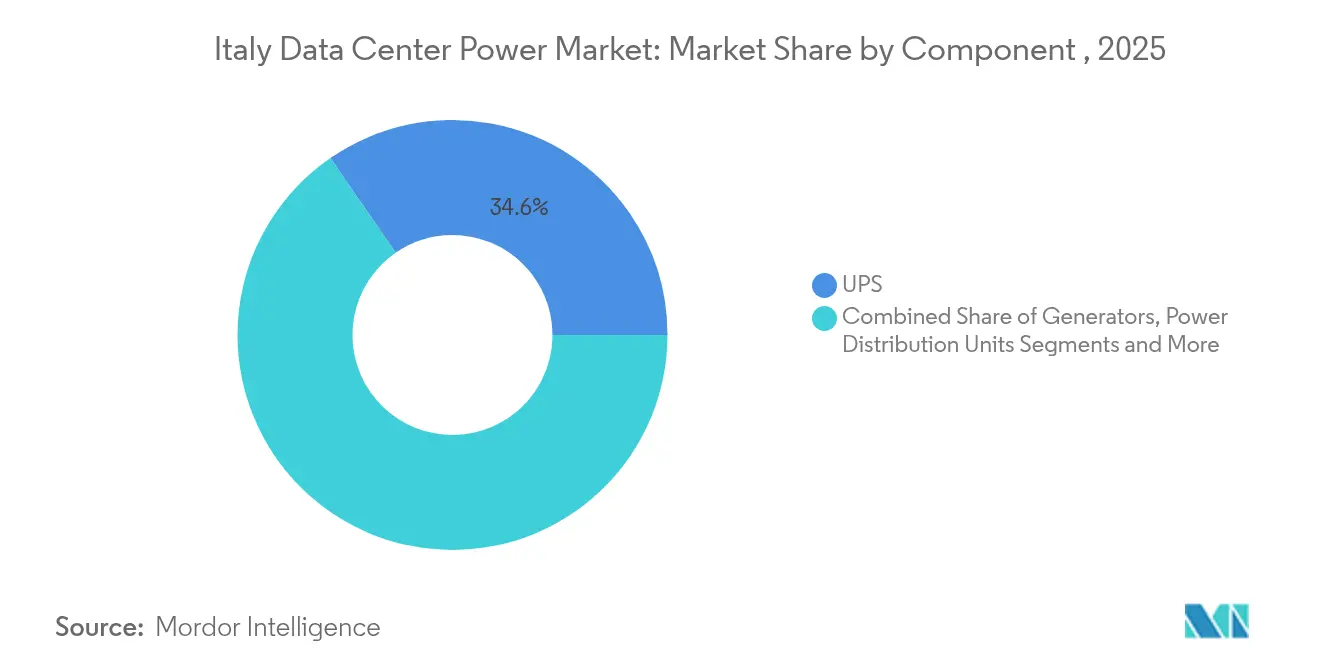

- Nach Komponentenkategorie führten USV-Systeme mit einem Marktanteil von 34,62 % am italienischen Rechenzentrum-Strommarkt im Jahr 2025, während Stromverteilungseinheiten voraussichtlich mit einer CAGR von 12,39 % bis 2031 wachsen werden.

- Nach Rechenzentrums-Typ hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 56,28 % am italienischen Rechenzentrum-Strommarkt, wobei Hyperscale- und Cloud-Dienstleisteranlagen bis 2031 mit einer CAGR von 14,68 % expandieren.

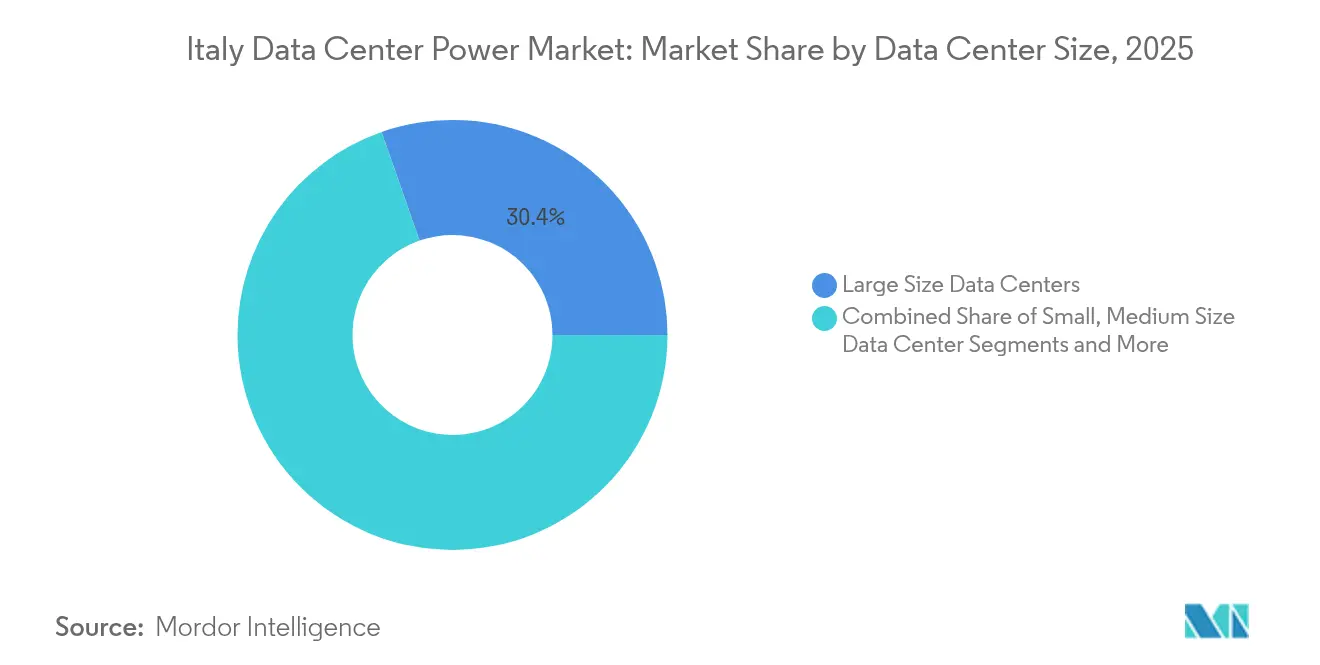

- Nach Größe machten große Anlagen 30,35 % der Marktgröße des italienischen Rechenzentrum-Strommarktes im Jahr 2025 aus, und Mega-Installationen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,74 % ansteigen.

- Nach Tier-Ebene erfassten Tier-III-Standorte 51,12 % der Marktgröße des italienischen Rechenzentrum-Strommarktes im Jahr 2025, während Tier-IV-Bauten mit einer CAGR von 13,05 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des italienischen Rechenzentrum-Strommarktes

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Hyperscale-Cloud- Einrichtungen im Mailänder Korridor | +2.1% | Norditalien, Großraum Mailand | Mittelfristig (2-4 Jahre) |

| Staatliche NRRP-Anreize für digitale Infrastruktur | +1.8% | National, mit Konzentration in Mailand und Rom | Kurzfristig (≤ 2 Jahre) |

| Steigende Strompreisvolatilität, die USV-Effizienzaufrüstungen antreibt | +1.4% | National, insbesondere in Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Mikronetz-Projekte in Süditalien, die Edge-Rechenzentren ermöglichen | +1.2% | Süditalien, Sizilien, Sardinien | Langfristig (≥ 4 Jahre) |

| Machbarkeitsstudien für SMR-Kernkraft-Notstrom | +0.9% | National, mit Pilotstandorten in Norditalien | Langfristig (≥ 4 Jahre) |

| KI/ML-Arbeitslasten treiben Hochdichte-Strom voran | +2.4% | National, konzentriert in Mailand und Rom | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Hyperscale-Cloud-Einrichtungen im Mailänder Korridor

Mailand hat sich zum viertgrößten Rechenzentrumscluster Europas entwickelt und bis 2025 Verpflichtungen von mehr als 10 Milliarden USD angezogen, darunter ein 70-MW-Campus von VIRTUS Data Centres und das achtgebäudige Mil02-Projekt von Data4. Der Clustereffekt verkürzt die Beschaffungszyklen für Stromgeräte, senkt die Stückkosten und fördert die Lieferantenspezialisierung. Microsoft verpflichtete sich zu 4,3 Milliarden EUR für den Ausbau seiner lokalen Cloud-Region, während AWS 1,2 Milliarden EUR beiseitestellte, wobei beide redundante USV-Räume und Mittelspannungsschaltanlagen spezifizierten, die in modularen Blöcken skaliert werden können. Der einfache Zugang zu Schweizer Wasserkraftressourcen veranlasst Betreiber auch zu hybriden Architekturen, die Netzstrom mit Eigenerzeugung für die Nachhaltigkeitseinhaltung kombinieren.

Staatliche NRRP-Anreize für digitale Infrastruktur

Der Nationale Aufbau- und Resilienzplan stellt 13,87 Milliarden EUR für digitale öffentliche Dienstleistungen bereit, von denen 900 Millionen EUR den nationalen Cloud-Hub finanzieren und eine bevorzugte Beschaffung für Stromgeräte mit einem PUE unter 1,3 schaffen.[1]Europäische Kommission, "Italy Recovery and Resilience Plan", ec.europa.euDas Trentino Data Mine veranschaulicht das Modell und erhielt 50 Millionen EUR zur Umwandlung einer aktiven Mine in eine unterirdische Anlage mit 25 % Energieeinsparungen. Betreiber, die auf hocheffiziente USV-Geräte und Lithium-Ionen-Speichersysteme aufrüsten, können diese Subventionen nutzen und so die Erneuerungszyklen für alternde Ausrüstungsflotten beschleunigen.

Steigende Strompreisvolatilität treibt USV-Effizienzaufrüstungen voran

Unternehmenspreise stiegen im Jahr 2024 auf 0,356 EUR pro kWh, was Betreiber dazu veranlasste, netzinteraktive USV-Plattformen einzusetzen, die Hilfsdienstleistungen mit Terna, Italiens Übertragungsnetzbetreiber, handeln, um Ausgleichserlöse zu erzielen. Lithium-Ionen-Batterien weisen jetzt eine um 30 % höhere Entladeeffizienz als Blei-Säure-Alternativen auf, was es Anlagen ermöglicht, Spitzenstundenkosten abzusichern und den gesamten Stromverbrauch zu senken. Colocation-Häuser nutzen die Einsparungen, indem sie niedrigere Rechnungen an Mieter weitergeben und so eine höhere Auslastung in einem angespannten Immobilienmarkt sichern.

KI- und ML-Arbeitslasten treiben Hochdichte-Strom voran

KI-optimierte Racks verbrauchen 200-250 kW im Vergleich zur historischen Bandbreite von 8-17 kW. Zweiundzwanzig Prozent der italienischen Betreiber haben bereits Flüssigkeits- oder Tauchkühlung im großen Maßstab eingeführt.[2]RCR Wireless News, "Umfrage zur Akzeptanz von Flüssigkeitskühlung", rcrwireless.comDer Anstieg erzwingt neu gestaltete Sammelschienen-Layouts und modulare Stromverteilungseinheiten mit detaillierter Überwachung. Anbieter setzen auf hybride Kühlung, bei der Flüssigkeitssysteme auf KI-Cluster abzielen und Luft für konventionelle Lasten verbleibt, wodurch die Investitionsausgaben begrenzt werden, während extreme Dichten aufgenommen werden.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für redundante Stromsysteme | -1.6% | National, insbesondere für Tier-IV-Anlagen | Mittelfristig (2-4 Jahre) |

| Netzanschlussverzögerungen und Übertragungsengpässe | -2.1% | National, schwerwiegend in Süditalien | Kurzfristig (≤ 2 Jahre) |

| Mangel an Leistungselektronik-Fachkräften für Flüssigkeits-/Tauchkühlungsanlagen | -0.8% | Norditalien, Regionen Mailand und Turin | Mittelfristig (2-4 Jahre) |

| Begrenzte inländische Fertigung; lange Lieferzeiten für Schaltanlagen/USV | -1.1% | National, betrifft alle Anlagentypen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussverzögerungen und Übertragungsengpässe

Durchschnittliche Anschlusswartezeiten betragen 24-36 Monate, doppelt so lang wie bei vielen europäischen Wettbewerbern, da das veraltete Netz Mühe hat, die bis 2025 erfassten 30 GW an Rechenzentrumsanfragen aufzunehmen. Entwickler greifen auf temporäre Diesel-Aggregate oder Batteriecontainer zurück, um Inbetriebnahmetermine einzuhalten. Der Druck ist am stärksten in Sizilien und Sardinien, wo die erneuerbare Erzeugung die Transportkapazität übersteigt, was den Bedarf an den derzeit laufenden Tyrrhenischen Verbindungs- und Sa.Co.I.3-Ausbaumaßnahmen unterstreicht.

Hohe Investitionsausgaben für redundante Stromsysteme

Die Tier-IV-Zertifizierung erfordert 2N+1-Redundanz und treibt die Investitionen auf 1.500-2.000 EUR pro kW IT-Last, verglichen mit 800-1.200 EUR für Tier III.[3]Uptime Institute, "Übersicht über die Tier-Zertifizierung", uptimeinstitute.comKleinere Betreiber und Edge-Standorte können die Ausgaben oft nicht rechtfertigen, was die Einführung verlangsamt. Finanzierungsinnovationen wie Strom-als-Dienstleistung-Verträge verteilen die Kosten über Betriebszeiträume, und verteilte USV-Topologien gewinnen an Bedeutung, um nahezu Tier-IV-Resilienz bei geringerer Kapitalintensität zu liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen, während Stromverteilungseinheiten beschleunigen

USV-Systeme erfassten 34,62 % des Umsatzes im Jahr 2025 und bilden das Rückgrat des italienischen Rechenzentrum-Strommarktes. Die Ausgaben konzentrierten sich auf Lithium-Ionen-Einheiten, netzinteraktive Firmware und modulare Rahmen in Größen von 250 kVA bis 4 MVA. Die aktualisierten Stromqualitätsrichtlinien von Terna verstärken die Betreiberpräferenz für Doppelwandlungsarchitekturen in Kombination mit aktiven Oberschwingungsfiltern. Fernüberwachungsfunktionen sind in umfassendere DCIM-Stacks integriert, um vorausschauende Wartung und Lastverschiebung zu ermöglichen.

Stromverteilungseinheiten sind der schnellste Aufsteiger mit einer CAGR von 12,39 %, unterstützt durch KI-Racks und Edge-Schränke, die eine Stromkreisüberwachung auf Zweigkreisebene benötigen. Dreiphasige intelligente Stromverteilungseinheiten mit heißtauschbaren Schutzschaltermodulen ermöglichen eine schnelle Lastumverteilung ohne Ausfallzeiten, ein wesentlicher Vorteil in Mehrmieterhallen. Die Generatornachfrage bleibt robust für mittelschnelle Dieselaggregate zwischen 2 MW und 5 MW. Betreiber testen weiterhin Wasserstoffmischungen, behalten aber bei unsicherer Brennstoffzellenökonomie die Diesel-Dominanz bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Rechenzentrums-Typ: Colocation-Dominanz inmitten der Hyperscale-Beschleunigung

Colocation-Standorte, die von Anbietern wie Equinix und Digital Realty betrieben werden, sicherten sich 56,28 % des Umsatzes im Jahr 2025, was die starke Nachfrage aus dem KMU-Bereich Italiens widerspiegelt, der das Mieten dem Bauen vorzieht. Betreiber bündeln Strom, Kühlung und Dunkelglasfaser-Querverbindungen, um Einstiegshürden für Kunden zu beseitigen, die hybride Cloud-Strategien einführen. Sie führen auch bei Hilfsdienstleistungen und bieten gemessene Stromabrechnung als Differenzierungsmerkmal in einem preissensiblen Markt an.

Das Hyperscale-Segment expandiert mit einer CAGR von 14,68 %, angetrieben von Cloud-Giganten, die italienische Verfügbarkeitszonen skalieren. Ihre Präferenz für Slab-zu-Slab-Layouts und softwaredefinierte Stromgeräte beschleunigt die Einführung von Busanschlusssystemen und Hochstrompeitschen. Unternehmens- und Edge-Anlagen folgen an dritter Stelle, profitieren jedoch von NRRP-Zuschüssen, die Mikro-Edge-Knoten in Gemeinden mit begrenzten Latenzbudgets subventionieren. Sie setzen auf integrierte Strom-Kühlungs-Pods, die werkseitig vorgetestet geliefert werden, sodass lokale Installateure Zeitplananforderungen erfüllen können.

Nach Rechenzentrumsgröße: Große Anlagen dominieren, während Mega-Installationen ansteigen

Große Standorte zwischen 10 MW und 50 MW machten 30,35 % des Umsatzes im Jahr 2025 aus und repräsentieren den pragmatischen Gleichgewichtspunkt für die Abwägung von Investitionsausgaben, Immobilienverfügbarkeit und Netzanschlussgrenzen. Die Standardspeisepakete von Terna sind auf diesen Bereich ausgelegt und vereinfachen Genehmigungsüberprüfungen. Diese Campusse beherbergen in der Regel zwei bis sechs Gebäude und verteilen Lasten auf redundante Versorgungs-Transformatoren und vier-strang USV-Räume.

Mega-Anlagen, die durch Leistungsaufnahmen über 50 MW gekennzeichnet sind, weisen das schnellste Wachstum mit einer CAGR von 13,74 % auf, da Entwickler Rechenleistung in wenigen Super-Knoten für Effizienz bündeln. Sie integrieren eigene 132-kV-Umspannwerke und Mittelspannungsringschienenbusse, um Verteilungsverluste zu reduzieren. Mittlere und kleine Anlagen bedienen regionale Verkehrsspitzen und Anforderungen an die Notfallwiederherstellung, während massive KI-spezifische Bauten über 100 MW in der Standortauswahlpipeline nahe Mailand und Vicenza früh, aber sichtbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Tier-Ebene: Tier-III-Zuverlässigkeit bevorzugt bei Tier-IV-Wachstum

Tier III gilt weiterhin als De-facto-Design dank 99,982 % Betriebszeit, gleichzeitiger Wartbarkeit und handhabbaren Kostenkompromissen. Betreiber setzen N+1-USV-Blöcke und duale Versorgungsspeisungen ein. Die Architektur fügt sich in italienische Leasingnormen ein, bei denen Endkunden kurze Wartungsfenster akzeptieren, wenn diese wettbewerbsfähig bepreist sind.

Tier IV wächst mit einer CAGR von 13,05 %, da Cloud- und Fintech-Mieter 99,995 % Verfügbarkeit fordern. Projekte verfolgen isolierte duale Strompfade, doppelte Generatorhöfe und mindestens zwei geografisch getrennte Versorgungs-Umspannwerke. Tier I und Tier II füllen budgetbewusste oder Edge-Rollen, insbesondere in akademischen Forschungsclustern und Telekommunikationsunterkünften, wo Servicegütevereinbarungen kürzere Wiederherstellungszeiten tolerieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Italiens stromhungrige digitale Wirtschaft ist stark in der nördlichen Makroregion konzentriert. Der Mailänder Korridor beansprucht rund 60,00 % der neuen Megawatt-Buchungen aufgrund von Carrier-Dichte, Nachfrage aus dem Finanzdienstleistungsbereich und logistischem Zugang zu alpinen erneuerbaren Exporten. Campus-Ankündigungen umfassen den achtgebäudigen Mil02-Standort und mehrere 20-MW-Hüllen, die von Interconnection-Anbietern im Voraus gemietet wurden. Rom rangiert an zweiter Stelle, getragen von staatlichen Cloud-Mandaten und Unterwasserkabellandungen, die es als Transitdrehscheibe nach Nordafrika positionieren.

Norditalien profitiert von reifen Wasserkraftressourcen, die die Kohlenstoffintensität verringern und Betreibern die Flexibilität geben, grüne Versorgungsmischungen in Marketingunterlagen zu bewerben. Turin verfolgt die Automobil-Digitalisierung und wandelt redundante Fabrikgrundstücke in 10-MW-Edge-Anlagen um. Vicenza und Verona ziehen KI-Trainingscluster von Fertigungsgruppen an, die lokale GPU-Kapazität suchen. Südliche Regionen, die traditionell durch Netzüberlastung eingeschränkt waren, befinden sich im Wandel, da erneuerbare Mikronetze reifen. Sardinien beherbergt Ternas Netzunterstützungslabor und nutzt den Tyrrhenischen Link, um überschüssige Solar- und Windenergie in Festlandlasten zu exportieren.

Wettbewerbslandschaft

Der italienische Rechenzentrum-Strommarkt zeigt eine moderate Fragmentierung. Globale multinationale Unternehmen nutzen Skaleneffekte und integrieren USV, Schaltanlagen und Überwachungssoftware in gebündelte Angebote. Lokale Akteure kontern mit agilem Projektmanagement, italienischsprachigem Support und schneller Ersatzteillieferung.

Die strategische Tätigkeit dreht sich um zwei Achsen. Erstens softwaredefinierter Strom, bei dem Anbieter KI-Algorithmen zur Lastvorhersage und dynamischen Drosselung in USV-Controllern und Stromverteilungseinheiten-Firmware einbetten. Zweitens Nachhaltigkeit, wobei Unternehmen wasserstoffbereite Generatorlinien und Lithium-Ionen-Batteriegehäuse mit Brandunterdrückungschemien vorstellen, die den strengen Zivilschutzcodes Italiens entsprechen. Cummins erweiterte seine Centum-Serie und reservierte 200 Millionen USD in globalen Werken, um Lieferzeiten unter 20 Wochen einzuhalten. Hitachi Energy erprobt HyFlex-Wasserstoffzellen und signalisiert eine eventuelle Diesel-Verdrängung für Langzeit-Notstrom. Unterdessen bündeln Energie-als-Dienstleistung-Anbieter Generatoren, Batterien und Mikronetz-Steuerungen unter OPEX-Verträgen, wodurch Kunden vom anfänglichen Kapitaldruck befreit und Obsoleszenzrisiken gemindert werden.

Marktführer der italienischen Rechenzentrum-Stromindustrie

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Terna und IPTO unterzeichneten eine Vereinbarung über 2 Milliarden EUR zur Stärkung der Strom-Verbindung zwischen Italien und Griechenland und zur Verbesserung der Netzresilienz im Mittelmeerraum.

- Mai 2025: Terna meldete Investitionsausgaben von 562,1 Millionen EUR im ersten Quartal 2025, ein Anstieg von 16,4 % im Jahresvergleich, mit Schwerpunkt auf den Übertragungskorridoren Tyrrhenischer Link und Sa.Co.I.3.

- März 2025: Ternas Entwicklungsplan 2025 wies mehr als 23 Milliarden EUR bis 2034 zu, um 30 GW ausstehende Rechenzentrumsanschlüsse zu bewältigen.

- März 2025: Cummins lancierte vier Generatormodelle für Tier-III- und Tier-IV-Standorte und bestätigte eine Fertigungserweiterung von 200 Millionen USD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den italienischen Markt für die Stromversorgung von Rechenzentren als alle elektrischen Lösungen und zugehörigen Dienstleistungen (USV-Systeme, Generatoren, Schaltanlagen, Stromverteilungseinheiten, Umschalter, Fernbedienungspaneele und Batterie- oder Brennstoffzellen-Energiespeicher), die für die Stromversorgung, -aufbereitung und -überwachung in speziell gebauten Rechenzentren im ganzen Land beschafft werden. Die Größenordnung wird in Einnahmen (USD) ausgedrückt und verfolgt die Ausgaben, die von Eigentümern oder Betreibern von Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen getätigt werden.

Der Geltungsbereich erstreckt sich nicht auf Kühlgeräte, die elektrische Verkabelung des Gebäudes außerhalb der Datenhalle oder den Stromverbrauch der Telekommunikationszentralen.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Diesel-Generatoren

- Gas-Generatoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrums-Typ

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Die Analysten von Mordor stellten zunächst ein Makrobild zusammen, indem sie offene Datensätze aus den Netzstatistiken von Terna, den Strompreisdateien von Eurostat, dem Italienischen Nationalen Institut für Statistik und den Energieeffizienz-Bulletins der ENEA verwendeten. Fachverbände wie die Italian Data Center Association und DigitalEurope lieferten die Anzahl der Installationen und geplanten Megawatt-Zugänge. Wir ergänzten diese Daten mit Unternehmensberichten, Investorendecks und Nachrichten, die in Dow Jones Factiva und D&B Hoovers archiviert sind, um Benchmarks für Ausgaben und Anteilsverschiebungen der Anbieter zu erhalten. Patentzusammenfassungen von Questel und Versandinformationen von Volza lieferten frühe Signale zu neuen Batteriechemien und Importmengen. Die oben genannten Quellen dienen nur zur Veranschaulichung. Viele zusätzliche öffentliche und abonnierte Datensätze wurden geprüft, um Zahlen abzugleichen und Definitionen zu klären.

Primäre Forschung

Gezielte Befragungen von Anlagenplanern, Elektroingenieuren und Beschaffungsleitern in Mailand, Rom und Turin trugen dazu bei, die typischen Kosten pro installiertem Kilowatt, Redundanzpräferenzen und Serviceanbindungsraten zu validieren. Kurze Umfragen unter Planern von Versorgungsunternehmen und Betreibern von Edge-Sites füllten Datenlücken über Netzvorlaufzeiten und die Akzeptanz von Ersatzbrennstoffen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der von Betreibern und Terna gemeldeten IT-Installations- und Pipeline-Last (MW), die mit der modellierten elektrischen Investitionsintensität und den aktualisierten ASP-Kurven multipliziert wird. Dann bieten stichprobenartige Anbieter-Roll-ups und Channel-Checks eine Bottom-up-Sinnprüfung. Zu den Schlüsselvariablen gehören die Migration der Rackdichte, der durchschnittliche Versorgungstarif, der USV-Austauschzyklus, der Anteil der Cloud-Arbeitslast und der Mix der Verfügbarkeitsstufen. Fünf-Jahres-Prognosen verwenden multivariate Regressionen, die mit Szenarioanalysen kombiniert werden, um Empfindlichkeiten in Bezug auf Strompreise und KI-Arbeitslast-Durchdringung zu erfassen, woraufhin die Werte vor der Veröffentlichung mit dem Expertenkonsens abgeglichen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Spannen- und Abweichungstests, Peer-Reviews durch leitende Analysten und erneute Kontaktschleifen, wenn neue Bauankündigungen die Grundlinien verändern. Das Modell wird jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn Geschäfte mit mehr als 10 MW hinzukommen oder politische Änderungen die Anreizsysteme verändern.

Warum Mordor's Italy Data Center Power Baseline Vertrauen erweckt

Die veröffentlichten italienischen Marktgrößen unterscheiden sich, weil die Unternehmen unterschiedliche Produktumfänge, Capex-Opex-Verhältnisse und Prognosekadenzen wählen. Wenn die Annahmen zur Stückzahldichte, die Währungsumrechnungen und die Aktualisierungshäufigkeit variieren, weichen die Gesamtwerte natürlich voneinander ab.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 295 Millionen USD (2025) | Mordor Intelligence | - |

| 197 Millionen USD (2024) | Globale Unternehmensberatung A | schließt Serviceeinnahmen aus und bewertet UPS zu ermäßigten Straßenpreisen |

| 742 Millionen USD (2024) | Industrie-Portal B | bündelt die Kühl- und Gebäudeverkabelung und vergrößert den Umfang |

Der Vergleich zeigt, wie eine strengere Umfangsdisziplin, eine Normalisierung des Preisniveaus und eine jährliche Aktualisierung Mordor in die Lage versetzen, eine ausgewogene, transparente Basislinie zu liefern, die die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Rechenzentrum-Strommarkt im Jahr 2026 und wie schnell wächst er?

Der italienische Rechenzentrum-Strommarkt hat im Jahr 2026 einen Wert von 321,99 Millionen USD und ist auf dem Weg, mit einer CAGR von 9,14 % zu expandieren und bis 2031 498,76 Millionen USD zu erreichen.

Welche Komponente hält den größten Marktanteil am italienischen Rechenzentrum-Strommarkt?

USV-Systeme führen und machen 34,62 % des Umsatzes im Jahr 2025 aus, angetrieben durch Anforderungen an die Netzstabilität und Effizienzaufrüstungen.

Wie beeinflussen steigende Strompreise die Wahl der Stromgeräte?

Preisvolatilität treibt Betreiber zu netzinteraktiven USV-Plattformen mit Lithium-Ionen-Batterien, die die Effizienz verbessern und Einnahmen aus Hilfsdienstleistungen ermöglichen.

Wo entstehen die am schnellsten wachsenden geografischen Cluster außerhalb Mailands?

Rom, Sardinien, Sizilien und Turin gewinnen an Bedeutung aufgrund von Unterwasserkabellandungen, erneuerbaren Mikronetzen und industriellen Digitalisierungsprojekten.

Was ist der Ausblick für Tier-IV-Anlagen in Italien?

Tier-IV-Bauten werden voraussichtlich mit einer CAGR von 13,05 % steigen, da unternehmenskritische Arbeitslasten volle Fehlertoleranz fordern und Betreiber modulare Redundanzdesigns einführen.

Seite zuletzt aktualisiert am: