Marktgröße und Marktanteil für Stromversorgung von Rechenzentren auf den Philippinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 462.90 Millionen US-Dollar |

| Marktgröße (2026) | 519.75 Millionen US-Dollar |

| Marktgröße (2031) | 927.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

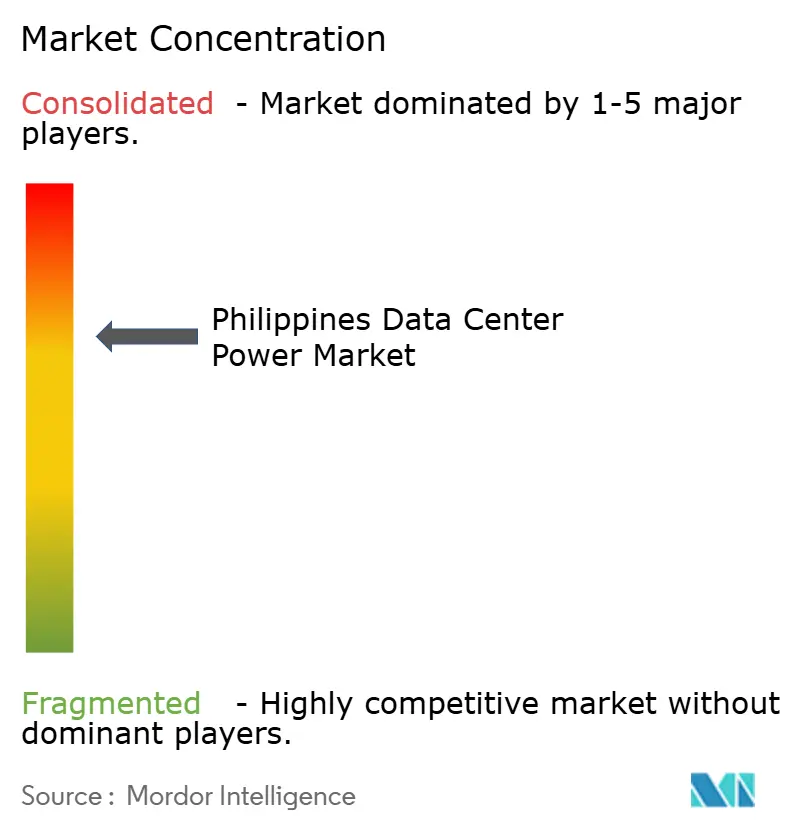

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stromversorgung von Rechenzentren auf den Philippinen von Mordor Intelligence

Die Marktgröße für Stromversorgung von Rechenzentren auf den Philippinen wird voraussichtlich von USD 462,90 Millionen im Jahr 2025 auf USD 519,75 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,28 % über 2026–2031 USD 927,23 Millionen erreichen. Die Expansion wird durch eine schnellere Cloud-Einführung, einen Anstieg von Hyperscale-Projekten und Regierungspläne zur Hinzufügung von 1 Gigawatt Rechenzentrumskapazität bis 2029 unterstützt. Erleichterte Genehmigungsverfahren für erneuerbare Energien, eine PHP-639-Milliarden-Pipeline im Schnellverfahren und der Energy Virtual One-Stop Shop verkürzen die Vorlaufzeiten für neue Stromanlagen. Die Strompreisvolatilität im März 2025 – von PHP 2,73 bis PHP 5,34 pro kWh – verdeutlichte den Bedarf an stabiler Backup-Kapazität. Da Hyperscale-Betreiber auf energieeffiziente Designs bestehen, gewinnt die Nachfrage nach fortschrittlichen USV-Anlagen, Stromverteilungseinheiten und hybriden Mikronetz-Lösungen an Dynamik. Der Wettbewerbsdruck bleibt moderat: Schneider Electric, Vertiv und Eaton verfügen über eine starke Markenbekanntheit, doch lokale Allianzen und Servicequalität entscheiden häufig über Vertragsabschlüsse.

Wichtigste Erkenntnisse des Berichts

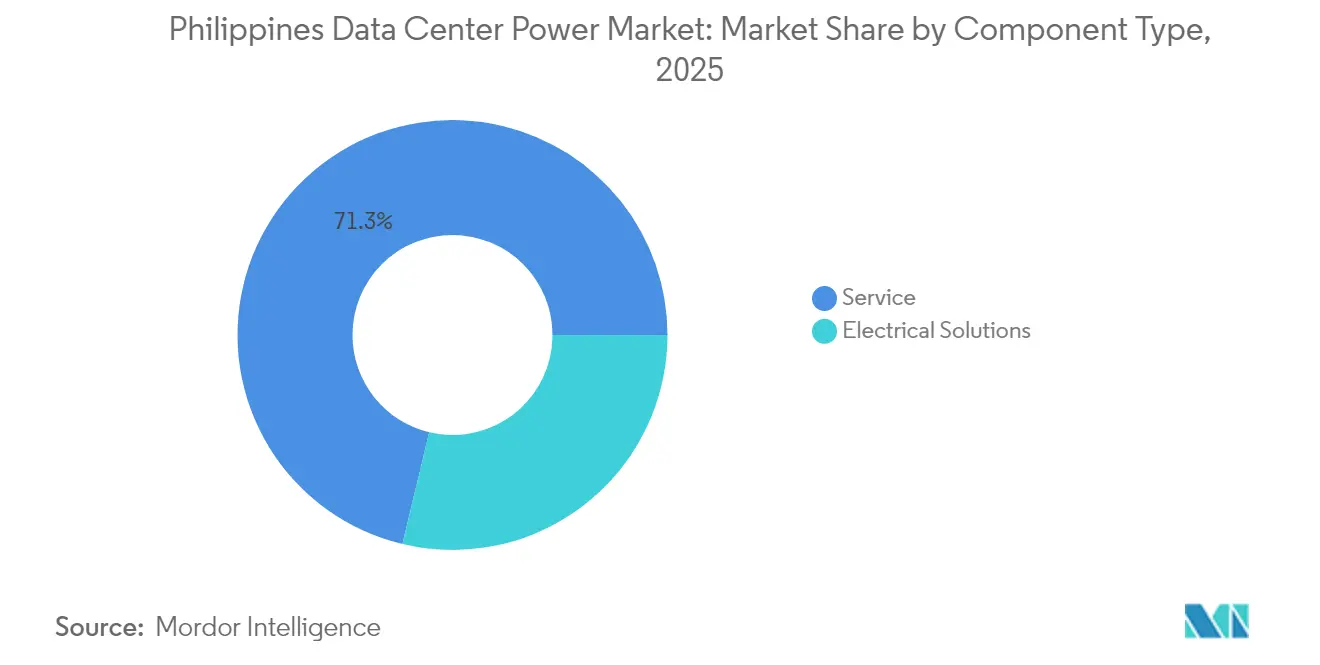

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 28,74 % am Markt für Stromversorgung von Rechenzentren auf den Philippinen im Jahr 2025; Stromverteilungseinheiten werden bis 2031 voraussichtlich eine CAGR von 16,07 % verzeichnen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 53,60 %; Hyperscaler/Cloud-Dienstleister werden bis 2031 voraussichtlich mit einer CAGR von 16,84 % wachsen.

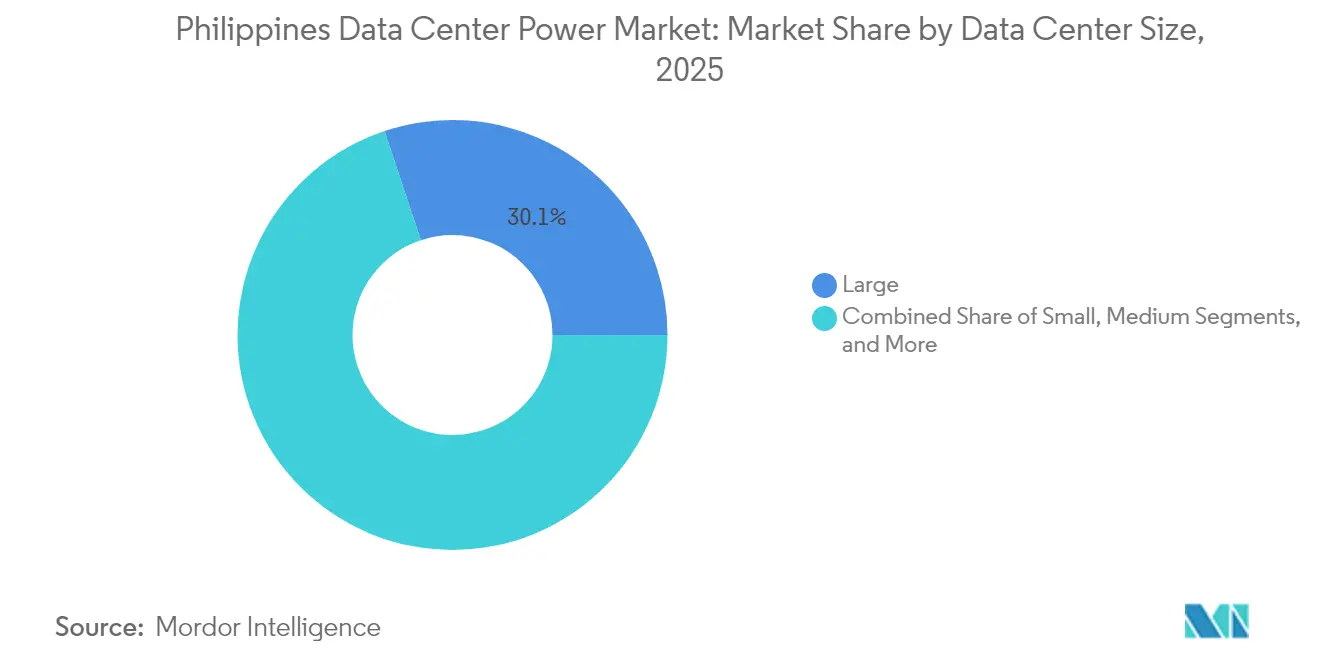

- Nach Größe entfielen im Jahr 2025 30,12 % der Marktgröße für Stromversorgung von Rechenzentren auf den Philippinen auf große Einrichtungen, während die Mega-Kategorie voraussichtlich mit einer CAGR von 17,82 % wachsen wird.

- Nach Tier-Stufe erfasste Tier III im Jahr 2025 einen Anteil von 53,55 % an der Marktgröße für Stromversorgung von Rechenzentren auf den Philippinen; Tier-IV-Einrichtungen werden voraussichtlich mit einer CAGR von 15,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Stromversorgung von Rechenzentren auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Ausbau von Cloud-Diensten | +2.8% | National, konzentriert in Metro Manila und Zentralluzon | Mittelfristig (2–4 Jahre) |

| Kostengetriebene USV-Nachrüstungen in Metro Manila | +1.9% | Metro Manila und umliegende Provinzen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verdichtung des Glasfasernetzes | +1.5% | National, mit Priorität in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Erneuerbare Hybrid-Mikronetze für Edge-Rechenzentren | +1.2% | Provinzgebiete und Inselgemeinschaften | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für hocheffiziente Generatoren | +0.8% | National, mit Schwerpunkt auf Industriezonen | Mittelfristig (2–4 Jahre) |

| Modularer Rollout von Rechenzentren in Containerbauweise durch Telekommunikationstürme | +0.6% | National, mit Priorität für unterversorgte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Ausbau von Cloud-Diensten

ST Telmedias USD-1-Milliarden-Anlage STT Fairview 1 mit 124 MW, die 2025 eröffnet wurde, stellte einen neuen lokalen Rekord für Einzelstandort-Investitionen auf.[1]STT GDC bestätigte die Eröffnung seines 124-MW-Standorts Fairview im zweiten Quartal 2025 STT GDC ENDECGROUPs 300-MW-Narra-Technologiepark, der für Ende 2026 geplant ist, zeigt, dass Hyperscaler den Archipel nun als Alternative zu überfüllten Knotenpunkten wie Singapur betrachten. Alibaba Cloud eröffnete 2024 seinen ersten Standort, und fünf US-Anbieter evaluieren Grundstücksreserven für zukünftige Bauten. Jedes hinzugefügte Megawatt an Hyperscale-Fläche löst Ausgaben von USD 7–12 Millionen für Stromausrüstung aus und schafft eine stetige Nachfrage nach hocheffizienten USV-Anlagen und Stromverteilungseinheiten. Diese Projekte erhöhen die durchschnittliche Rack-Dichte und drängen Lieferanten dazu, Lösungen bereitzustellen, die für KI-Workloads geeignet sind, die häufig 30 kW pro Rack überschreiten.

Kostengetriebene USV-Nachrüstungen in Metro Manila

Der Tarifanstieg im März 2025 zwang viele alteingesessene Colocation-Betreiber, die Ersatzzyklen für USV-Flotten aus dem Jahr 2010 vorzuziehen. Socomecs DELPHYS XM mit 99 % Effizienz und 0,8 m² Stellfläche veranschaulicht, wie Anbieter auf raum- und energiebeschränkte Standorte abzielen.[2]Socomec-Redaktionsteam, "DELPHYS XM: 99 Prozent effiziente USV-Anlage," socomec.com Vertivs Beratung zur USV-Abstimmung während der Rekordhitzeereignisse im Jahr 2024 trieb ebenfalls Upgrades voran, die Stromverluste und Kühllasten reduzierten. Die Nachrüstungsnachfrage ist in Metro Manila am stärksten, wo 20 Einrichtungen über 60 % der nationalen Rack-Kapazität beherbergen und Betreiber eine niedrigere PUE anstreben, um Margen zu verteidigen. Die Ersatzaktivität unterstützt einen wachsenden Servicemarkt für Inbetriebnahme- und Fernüberwachungsverträge.

Schnelle Verdichtung des Glasfasernetzes

PLDTs neuestes Rechenzentrum in Clark fügte 1.200 Racks hinzu und bringt seinen Rack-Bestand auf über 8.000 – ein direktes Ergebnis der Verdichtung von Backbone-Netzen. Converge ICTs zwei Tier-III-Bauten mit insgesamt 1.500 Racks unterstreichen die Integration von Last-Mile-Glasfaser und Rechenzentrumsdiensten. Staatsausgaben von 5–6 % des BIP für Konnektivität bis 2028 drängen Netzbetreiber zur Expansion in Sekundärstädte.[3]Autoren der Asiatischen Entwicklungsbank, "Ausblick auf öffentliche Infrastrukturausgaben 2025–2028," adb.org Edge-Computing an 5G-Türmen erhöht die Nachfrage nach kompakten Stromblöcken; Vertivs SmartAisle 3 unterstützt 120-kW-Lasten in einem einzigen Gehäuse. Die Glasfaserdurchdringung in Provinzzentren führt daher zu einem verteilten Bedarf an widerstandsfähigen, schnell einsetzbaren Stromsystemen.

Erneuerbare Hybrid-Mikronetze für Edge-Rechenzentren

Das Ministerium für Energie hat acht Mikronetz-Konzessionen in Cebu, Quezon und Palawan vergeben, die Solar, Batterien und Diesel kombinieren, um abgelegene Cluster zu versorgen. Sabang Renewable Energys 1,4-MW-Solar- und 2,3-MWh-Speicheranlage in Palawan zeigt eine frühe kommerzielle Vorlage. Studien auf den Polillo-Inseln legen nahe, dass hybride Mischungen die Erzeugungskosten um 42,01 % senken und gleichzeitig den Anteil erneuerbarer Energien auf 80 % anheben. Das Mikronetz-Systemgesetz gewährt eine 20-jährige Tarifunterstützung und reduziert das Amortisationsrisiko für Investoren. Solche Konzepte stimmen mit Telekommunikationsturmbetreibern überein, die Edge-Knoten installieren, die netzunabhängige Stromversorgung benötigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für die Einhaltung von Tier III/IV | -2.1% | National, mit stärkeren Auswirkungen in Provinzgebieten | Mittelfristig (2–4 Jahre) |

| Netzinstabilität und Volatilität der Dieselpreise | -1.8% | National, mit akuten Auswirkungen in den Visayas und Mindanao | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Genehmigung des Ministeriums für Energie für Generatoren über 1 MW | -1.3% | National, mit Auswirkungen auf Großprojekte | Mittelfristig (2–4 Jahre) |

| Mangel an Elektrofachkräften der Stufe 3 außerhalb der Nationalen Hauptstadtregion | -0.9% | Provinzgebiete außerhalb von Metro Manila | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für die Einhaltung von Tier III/IV

Converge ICTs Tier-III-Vorstoß in Metro Manila und Pampanga verdeutlicht den 40-prozentigen Investitionskostenaufschlag für redundante Strompfade und doppelte Netzanschlüsse. PLDTs TIA-942-Rated-3-Bestand von 26,5 MW benötigte etwa USD 8–10 Millionen pro hinzugefügtem Megawatt an Strominfrastruktur. Kleinere Provinzbetreiber stehen vor einer größeren Hürde, da die Umsatzdichte geringer ist als in der Hauptstadt. Laufende Kosten steigen, da redundante Generatoren, USV-Stränge und Schaltanlagen qualifizierte Wartungsteams erfordern, die außerhalb von Luzon nach wie vor knapp sind. Infolgedessen verlassen sich viele Städte zweiter Ordnung noch immer auf Tier-II-Hallen, die die Akzeptanz durch Finanz- und Cloud-Mieter einschränken.

Netzinstabilität und Volatilität der Dieselpreise

Das Luzon-Netz gab seinen ersten Gelbwarnhinweis des Jahres 2025 aus, als nur noch 659 MW Reservemarge zwischen Versorgung und Stromausfällen lagen. Erzwungene Ausfälle, die 3.362,3 MW Kapazität betrafen, sowie 19 im Jahr 2024 stillgelegte Altanlagen verschärfen das Risiko. Spotpreise zu Spitzenstunden stiegen im März 2025 auf PHP 12,15 pro kWh, was den Generatorbetrieb trotz hoher Kraftstoffkosten zur geringeren Übel machte. Visayas-Einrichtungen sind am stärksten gefährdet, da sie Strom aus Mindanao importieren, aber dennoch mit Unterversorgung konfrontiert sind. Betreiber halten daher große Dieselvorräte vor, was sie Rohstoffpreisschwankungen aussetzt, die Gewinnmargen schmälern und die langfristige Planung erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme verankern die Modernisierung

USV-Systeme hielten im Jahr 2025 einen Marktanteil von 28,74 % am Markt für Stromversorgung von Rechenzentren auf den Philippinen, da sie eine entscheidende Rolle beim Schutz von IT-Lasten vor häufigen Netzereignissen spielen. Eine einzige 124-MW-Hyperscale-Inbetriebnahme kann die USV-Nachfrage um USD 350–400 Millionen steigern und globale Anbieter dazu veranlassen, lokale Lagerbestände aufzubauen. Stromverteilungseinheiten verzeichnen eine CAGR von 16,07 % dank Hyperscale-Designs, die eine verfeinerte Zweigüberwachung und Lastverteilung erfordern. Schaltanlagen, Transferschalter und Fernstromverteilungsfelder bleiben Standardausstattung, aber ihr Wachstum bleibt hinter dem Segment für fortschrittliche Überwachung zurück. Generatoren bleiben relevant, obwohl Gas- und Wasserstoffpilotprojekte in Luzon-Industrieparks langsam voranschreiten.

Energiespeichersysteme verzeichnen eine schnellere Akzeptanz, wo hybride Mikronetze Solar und Batterien kombinieren, um die Generatorlaufzeit zu begrenzen. Socomecs 0,8-m²-DELPHYS-XM zeigt, wie Lieferanten Raum- und Nachhaltigkeitsziele gleichzeitig angehen. Serviceerlöse – Installation, Inbetriebnahme, vorbeugende Wartung – skalieren parallel, da Betreiber auf ergebnisorientierte Supportverträge umsteigen. Der Markt für Stromversorgung von Rechenzentren auf den Philippinen belohnt daher Anbieter, die Hardware mit Lebenszyklusdienstleistungen bündeln können.

Nach Rechenzentrumstyp: Colocation führt weiterhin, Hyperscale auf dem Vormarsch

Colocation-Anbieter kontrollierten im Jahr 2025 53,60 % des Marktes für Stromversorgung von Rechenzentren auf den Philippinen – ein Anteil, der auf Carrier-Neutralität und Mietervielfalt aufgebaut ist. Digital Edges NARRA1 in Manila gilt als der energieeffizienteste carrier-neutrale Standort des Landes und unterstreicht die Skaleneffekte in gemeinsamen Modellen. Unternehmens- und Edge-Einrichtungen vervollständigen den Mix und bedienen Banken und Telekommunikationsunternehmen, die lokale Latenz benötigen.

Hyperscale-Bauten entwickeln sich schneller und zeigen eine prognostizierte CAGR von 16,84 %, was Megaprojekt-Pipelines in Zentralluzon antreibt. STT Fairview 1 mit 124 MW und PLDTs 50-MW-VITRO-Sta.-Rosa veranschaulichen, wie Telekommunikationsunternehmen auf GPU-as-a-Service ausgerichtet an der KI-Nachfrage umschwenken. Diese kapitalintensiven Standorte verkürzen Bauzyklen auf unter 24 Monate und erhöhen die Anforderungen an koordinierte Strom-, Kühl- und Glasfaserlieferung. Hybridmodelle, bei denen ein Colocation-Bereich neben dedizierten Hallen für einen Hyperscale-Mieter koexistiert, entstehen, um das Auslastungsrisiko auszugleichen.

Nach Rechenzentrumsgröße: Große Standorte halten ihre Position, Mega-Standorte skalieren

Große Einrichtungen hielten im Jahr 2025 einen Anteil von 30,12 % an der Marktgröße für Stromversorgung von Rechenzentren auf den Philippinen, da frühe Bauten im Allgemeinen bei 50 MW ihren Höchststand erreichten. Sie verzeichnen weiterhin stetige Erneuerungsausgaben von Telekommunikations- und Unternehmensmietern. Mega-Einrichtungen werden jedoch bis 2031 voraussichtlich eine CAGR von 17,82 % verzeichnen, was die strategische Entscheidung globaler Betreiber widerspiegelt, zusammenhängende Grundstücke und Netzanschlüsse Jahre im Voraus zu sichern. ENDECGROUPs 300-MW-Narra-Technologiepark definiert die lokalen Kapazitätsgrenzen neu und wird wahrscheinlich eine ähnliche Größenordnung in benachbarten Provinzen anstoßen.

Massive und mittlere Stellflächen bleiben relevant, wo Bebauungsvorschriften, Netzzugang oder Nachfrageprofile keine Mega-Ausgaben rechtfertigen können. Kleine Edge-Knoten gedeihen an 5-GWh-Türmen auf Inseln und stützen sich auf modulare Rechenzentren in Containerbauweise, die USV, Thermik und Sicherheit in einem einzigen Gestell integrieren. Der Markt für Stromversorgung von Rechenzentren auf den Philippinen weist daher eine doppelte Entwicklung auf: urbane Mega-Campus auf der einen Seite und agile Mikro-Standorte auf der anderen.

Nach Tier-Stufe: Tier III dominiert, Tier IV gewinnt an Bedeutung

Tier-III-Designs erfassten im Jahr 2025 53,55 % der Marktgröße für Stromversorgung von Rechenzentren auf den Philippinen, da sie eine Verfügbarkeit von 99,982 % zu vertretbaren Kosten bieten – ein optimaler Punkt für Colocation- und Bankmieter. Betreiber optimieren für gleichzeitige Wartbarkeit statt vollständige Fehlertoleranz und senken sowohl Bau- als auch Betriebskosten. Tier-I- und Tier-II-Hallen bedienen weiterhin Notfallwiederherstellungs- und nicht geschäftskritische Lasten in Provinzzonen.

Die Tier-IV-Nachfrage steigt mit KI-, Fintech- und internationalen Cloud-Anforderungen und bringt eine CAGR-Prognose von 15,96 %. Die erhöhte Zuverlässigkeit erfordert doppelte unabhängige Stromzuführungen, gespiegelte USV-Stränge und aktiv-aktive Schaltanlagen, die alle die Kosten pro MW erhöhen. ST Telemedia integriert energieeffiziente Kältemaschinen und erneuerbare Energiebezugsverträge, um den Aufpreis auszugleichen. Solange Ausfallzeitstrafen schwerwiegend bleiben, werden erstklassige Kunden die zusätzlichen Ausgaben tolerieren und Tier IV auf einem Aufwärtskurs halten.

Geografische Analyse

Metro Manila beherbergt rund 20 aktive Rechenzentren, die von sieben Betreibern betrieben werden, und ist damit der Anker des Marktes für Stromversorgung von Rechenzentren auf den Philippinen. Die Nähe zu sieben Unterseekabellandungen und der größten qualifizierten Arbeitskräftebasis sorgt für stetige Investitionszuflüsse. Zentralluzon, insbesondere Clark und Tarlac, ist der am schnellsten wachsende Korridor aufgrund der Landverfügbarkeit, erneuerbarer Energiezonen und Anreizen, die die Bauzeit um bis zu sechs Monate verkürzen. STT Fairview 1 und der Narra-Technologiepark allein fügen zusammen fast 450 MW gebundene Kapazität hinzu und unterstreichen die Verlagerung nördlich der Hauptstadt.

Visayas und Mindanao zeigen trotz Netzeinschränkungen aufkeimendes Interesse. Meralco PowerGens geplanter 20–40-MWh-Batteriespeicher in Cebu zielt darauf ab, lokale Frequenzereignisse zu stabilisieren und könnte Colocation-Bauten in der Nähe von Tech-Hubs in Süd-Manila ermöglichen. Vom Ministerium für Energie unterstützte Mikronetze in Palawan und Quezon werden zuverlässige Elektronen für kleine Edge-Knoten bereitstellen, die Tourismus- und Agrar-Tech-Cluster bedienen.

Politische Rückenwinde sind bedeutsam. Die Schnellverfahren-Pipeline des Investitionsausschusses leitet PHP 639 Milliarden in saubere Energieanlagen und begünstigt Provinzen, die neuen Rechenzentren erneuerbare Versorgungsgarantien bieten können. Staatliche Infrastrukturausgaben entsprechen 5–6 % des BIP, mit einem erheblichen Anteil für digitale Autobahnen, die Cebu, Davao und Baguio durch neue Glasfaserstrecken verbinden. Diese Faktoren tragen dazu bei, den Markt für Stromversorgung von Rechenzentren auf den Philippinen über den traditionellen Metro-Hub-Status hinaus zu verbreiten.

Wettbewerbslandschaft

Schneider Electric, Vertiv und Eaton behalten ihre Führungsposition durch globale Produkttiefe, lokale Lagerhaltung und zertifizierte Serviceteams. Schneiders MasterPacT-MTZ-Active-Leistungsschalter mit integrierten Sensoren positioniert das Unternehmen für Industrie 4.0 und Rechenzentrums-Nachrüstungen. Vertiv differenziert sich durch SmartAisle-Mikro-Modular-Kits, die die Bereitstellungszeit für Banken und das Gesundheitswesen verkürzen. Eaton konzentriert sich auf Lithium-Ionen-USV-Module, die Stellfläche und Wartungsintervalle reduzieren.

Lokale Allianzen sind ebenso entscheidend. STT GDC Philippines bündelt Schneider-Schaltanlagen mit Meralco-Stromverträgen, um Netzverbindungen zu beschleunigen. PLDT greift auf First Gen für mindestens 180 MW erneuerbarer Versorgung zurück und verbindet Bestandsstandorte mit einem saubereren Netzprofil. Diese Kooperationen ermöglichen es beiden Seiten, Lizenzierungs-, Talente- und Logistikhürden schnell zu überwinden.

Chancen im Weißraum liegen in provinziellen Edge-Bauten, wo wenige etablierte Anbieter eine starke Präsenz haben. Neueinsteiger, die mit schlüsselfertigen Solar-Batterie-Diesel-Hybriden oder KI-fähigen modularen Blöcken auftreten, können Marktanteile gewinnen, ohne direkt mit etablierten Akteuren in Metro Manila zu konkurrieren. Der Markt für Stromversorgung von Rechenzentren auf den Philippinen wird daher flexible Servicemodelle belohnen, nicht bloße Produktbreite.

Marktführer der Branche für Stromversorgung von Rechenzentren auf den Philippinen

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: PLDT eröffnete das Vitro-Sta.-Rosa-Hyperscale-Zentrum mit einer anfänglichen Kapazität von 50 MW und GPU-as-a-Service-Funktionen

- April 2025: Präsident Marcos eröffnete die StB-Giga-Fabrik, die erste philippinische LFP-Batteriefabrik mit einer Produktion von 300 MWh und einem zukünftigen Investitionsplan von PHP 10 Milliarden

- März 2025: Beeinfotech eröffnete die PH-HIVE-Hybrideinrichtung in Manila mit 3.600 Racks unter Tier-3+-Bewertung

- März 2025: ABB verpflichtete sich zu USD 120 Millionen, um die Niederspannungsschalterkapazität in den USA zu erweitern und die Versorgung für asiatische Rechenzentrumskunden zu verbessern

- Februar 2025: Schneider Electric meldete starke Ergebnisse für 2024, die mit der globalen Rechenzentrumsnachfrage verbunden sind.

- Januar 2025: SolX Technologies und YCO Cloud stellten den Hyperscale-Bau Malvar One in Batangas vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Stromversorgung von Rechenzentren auf den Philippinen als alle Erlöse aus elektrischer Infrastruktur, die saubere, kontinuierliche Stromversorgung in lokalen Rechenzentren gewährleistet. Dies umfasst werkseitig gebaute unterbrechungsfreie Stromversorgungssysteme, Diesel- oder Gasgeneratoren, Stromverteilungseinheiten, Schaltanlagen, Transferschalter, Fernstromverteilungsfelder und Energiespeicher-Erweiterungen, die sowohl für Neubauten als auch für Erneuerungen verkauft werden.

Ausschluss aus dem Umfang. Kühlgeräte, IT-Server, mechanischer Bau und Einzelhandels-Stromtarife liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Service

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittelgroße Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Unsere Analysten kartieren zunächst den Rechenzentrums-Fußabdruck des Landes anhand öffentlicher Informationen des Ministeriums für Informations- und Kommunikationstechnologie, der Philippinischen Statistikbehörde und der Energieregulierungskommission. Anschließend setzen sie dies in Beziehung zu Importstatistiken, Baugenehmigungen und Tarifanträgen. Jahresberichte, Investorenpräsentationen und Luzon-Netzerweiterungspläne liefern Hinweise auf den installierten Bestand, während D&B Hoovers und Dow Jones Factiva dabei helfen, Anbieterumsatztrends zu verfolgen. Branchenverbandsbriefings der Asia Cloud Computing Association und IEEE-Fachzeitschriften klären Effizienzstandards und Umrechnungsfaktoren. Die genannten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere öffentliche und abonnementbasierte Ressourcen wurden ebenfalls gesichtet.

Primärforschung

Wir haben mit Einrichtungsbetreibern in Metro Manila und Cebu, regionalen Ingenieursberatern, USV- und Generatorlieferanten sowie Versorgungsregulatoren gesprochen. Ihre Erkenntnisse schärften Einheitspreisbandbreiten, typische Leistungsdichte und Inbetriebnahmepläne und füllten Lücken, die öffentliche Daten hinterließen.

Marktgrößenbestimmung und Prognose

Mordor Intelligence erstellt ein Top-down-Modell, das mit Megawatt an aktiver und geplanter Kapazität beginnt, mit den Standardkosten für Stromausrüstung pro Megawatt multipliziert und dann mit einer Bottom-up-Zusammenfassung der während der Interviews gesammelten Lieferantenlieferungen abgeglichen wird. Zu den wichtigsten Variablen gehören neue Rechenzentrumsfläche, durchschnittliche Leistungsdichte, Importwert von USV-Ausrüstung, Dieselpreisausblick, Ziele für erneuerbare Energien und angekündigte Hyperscale-Projekte. Eine multivariate Regression, die diese Treiber mit historischen Ausgaben verknüpft, liefert das Basisjahr, wonach Szenarioanalyse und exponentielle Glättung die Prognose für 2025–2030 leiten. Wo Lieferantendaten unvollständig sind, verwendet die Interpolation mittlere Preisbenchmarks, die mit Experten vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung testen leitende Analysten das Modell anhand von Zollunterlagen, Netzanschlussgenehmigungen und gemeldeten Anbieteraufträgen. Ausreißer lösen eine erneute Befragung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Kapazitätsankündigungen.

Warum Mordors Basislinie für Stromversorgung von Rechenzentren auf den Philippinen Zuverlässigkeit verdient

Veröffentlichte Schätzungen variieren häufig, da jedes Unternehmen seine eigene Marktgrenze, Eskalationsfaktoren und Aktualisierungsrhythmus wählt.

Unterschiede darin, ob Serviceerlöse, partielle Gerätekategorien oder Währungsanpassungen einbezogen werden, treiben die meisten Abweichungen an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 462,9 Millionen (2025) | ||

| 462,9 Millionen (2024) | Globale Unternehmensberatung A | Behält Basisjahreswerte bei, lässt Serviceerlössteigerung aus |

| 411,5 Millionen (2025) | Branchennewsletter B | Stützt sich auf begrenzte Lieferantenbefragung, schließt After-Sales-Dienstleistungen aus |

| 633 Millionen (2024) | Regionale Unternehmensberatung C | Erfasst gesamten Bau und IT-Hardware, keine isolierte Stromausrüstung |

Der Vergleich zeigt, dass während andere entweder den Umfang erweitern oder wichtige Erlösquellen auslassen, unsere disziplinierte Definition, Mehrquellen-Validierung und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Stromversorgung von Rechenzentren auf den Philippinen im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 519,75 Millionen geschätzt und wird voraussichtlich bis 2031 bei einer CAGR von 12,28 % über 2026–2031 USD 927,23 Millionen erreichen.

Welche Komponente führt die Ausgaben an?

USV-Systeme belegen den Spitzenplatz mit einem Marktanteil von 28,74 % aufgrund weit verbreiteter Netzuverlässigkeitsprobleme.

Wo werden die meisten neuen Hyperscale-Standorte gebaut?

Metro Manila bleibt dominant, aber Provinzen in Zentralluzon wie Tarlac und Pampanga ziehen nun die größten Greenfield-Projekte an.

Was ist das wichtigste Hemmnis für Betreiber?

Hohe Investitions- und Betriebskosten zur Erfüllung der Tier-III- und Tier-IV-Standards, insbesondere außerhalb großer städtischer Zentren, schränken neue Marktteilnehmer ein.

Wie beeinflusst die Glasfaserexpansion die Stromnachfrage?

Die schnelle Glasfaserverdichtung treibt Edge-Einrichtungen an, die kompakte, hocheffiziente Stromblöcke benötigen, und steigert die Nachfrage nach modularen USV-Anlagen, Stromverteilungseinheiten und Mikronetzen.

Welche Unternehmen sind Marktführer bei Stromausrüstung?

Schneider Electric, Vertiv und Eaton verfügen über einen erheblichen Marktanteil, ergänzt durch lokale Allianzen, die die Projektabwicklung beschleunigen.

Seite zuletzt aktualisiert am: