Marktgröße und Marktanteil für Rechenzentrums-Racks in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

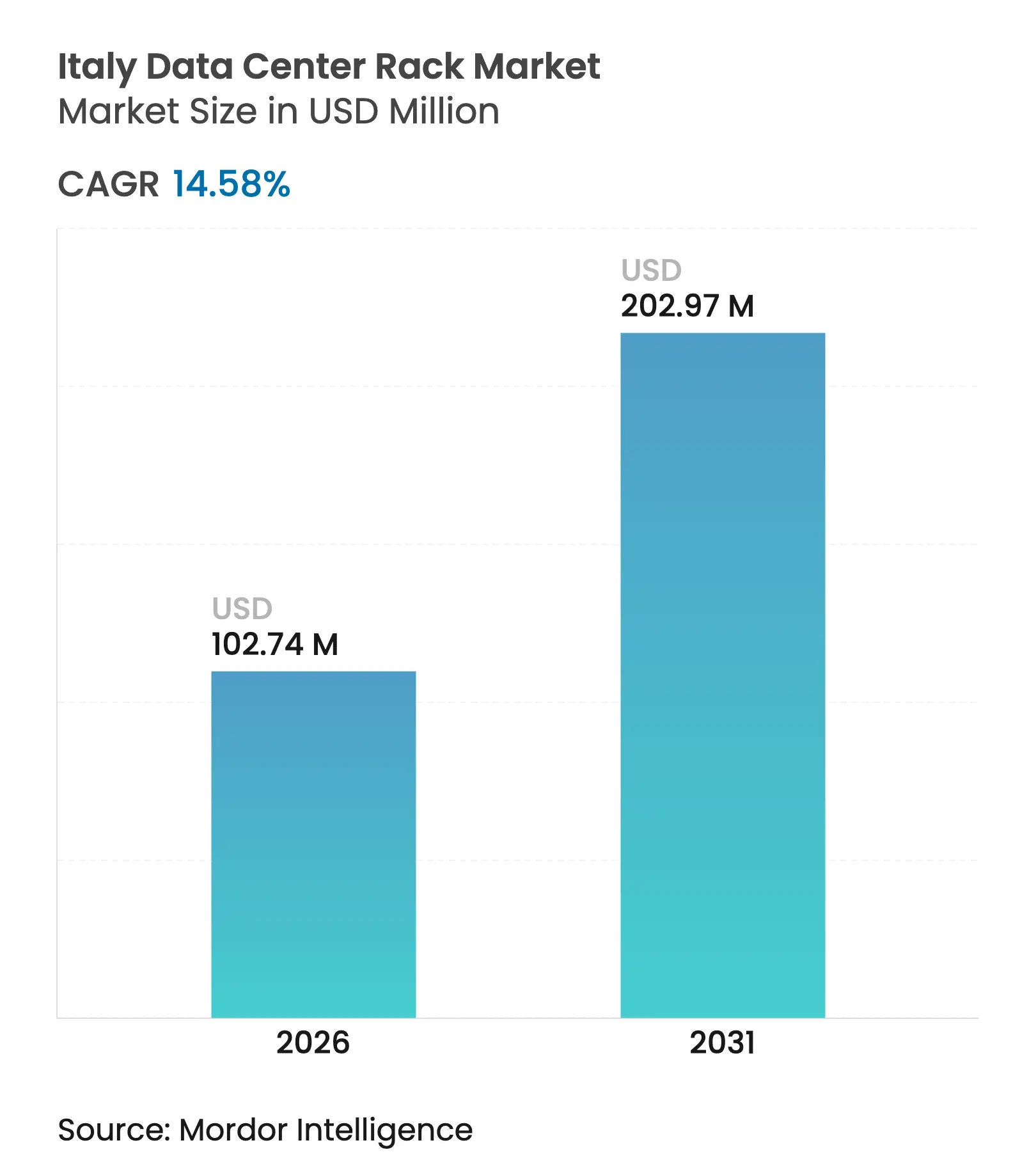

| Marktgröße (2026) | 102.74 Millionen US-Dollar |

| Marktgröße (2031) | 202.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrums-Racks in Italien von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Racks in Italien wird im Jahr 2026 auf USD 102,74 Millionen geschätzt, ausgehend von einem Wert von USD 89,68 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 202,97 Millionen, was einem Wachstum von 14,58 % CAGR im Zeitraum 2026–2031 entspricht. Nachhaltige Kapitalzusagen von mehr als EUR 6 Milliarden (USD 6,90 Milliarden) von Microsoft, AWS und Data4, kombiniert mit Italiens Cloud-First-Mandat für den öffentlichen Sektor, sind die primären Katalysatoren. Anträge auf Netzanschluss belaufen sich bereits auf 42 GW, ein Niveau, das einen entscheidenden Wandel von Legacy-Installationen mit 5–10 kW hin zu Racks mit 80–100 kW signalisiert, die für KI-Workloads entwickelt wurden. Edge-Rollouts, angeführt von nationalen Telekommunikationsunternehmen, und ein starker Anstieg der ESG-gebundenen Finanzierung für flüssigkeitsgekühlte Architekturen verstärken die Nachfrage zusätzlich. Die Wettbewerbsdynamik begünstigt Anbieter, die Racks, Kühlung und Stromverteilung in einem integrierten Angebot kombinieren können, da die Energiepreise um 40 % über dem spanischen Durchschnitt liegen und die Betriebsmargen belasten.

Wesentliche Erkenntnisse des Berichts

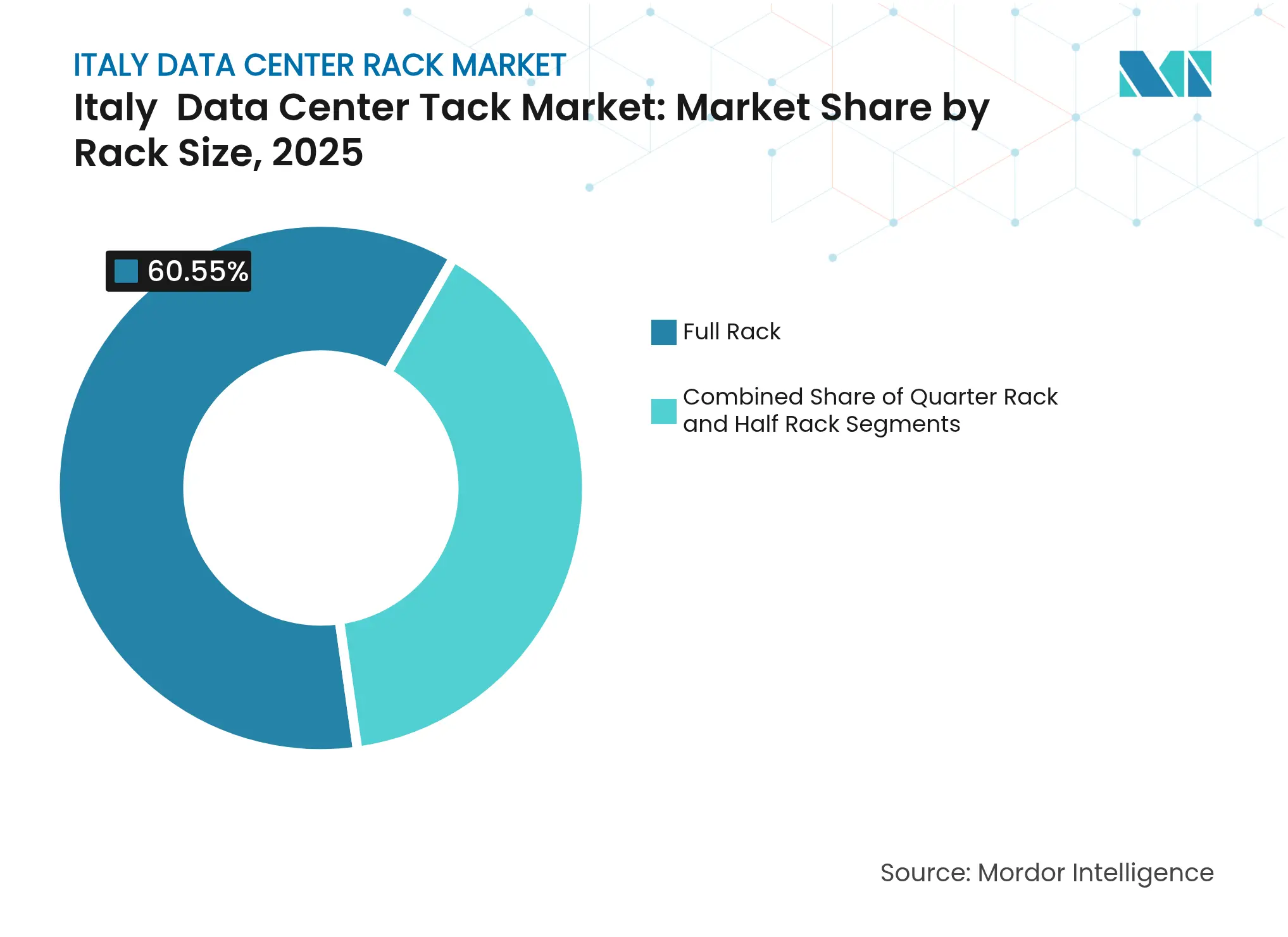

- Nach Rack-Größe führten Voll-Rack-Lösungen mit einem Umsatzanteil von 60,55 % im Jahr 2025; Viertel- und Halb-Rack-Formate liegen dahinter, jedoch wird für das Voll-Rack ein CAGR von 14,68 % bis 2031 prognostiziert.

- Nach Rack-Höhe hielt 42U im Jahr 2025 einen Anteil von 51,80 % am Markt für Rechenzentrums-Racks in Italien, während für 48U-Racks ein CAGR von 15,12 % bis 2031 prognostiziert wird.

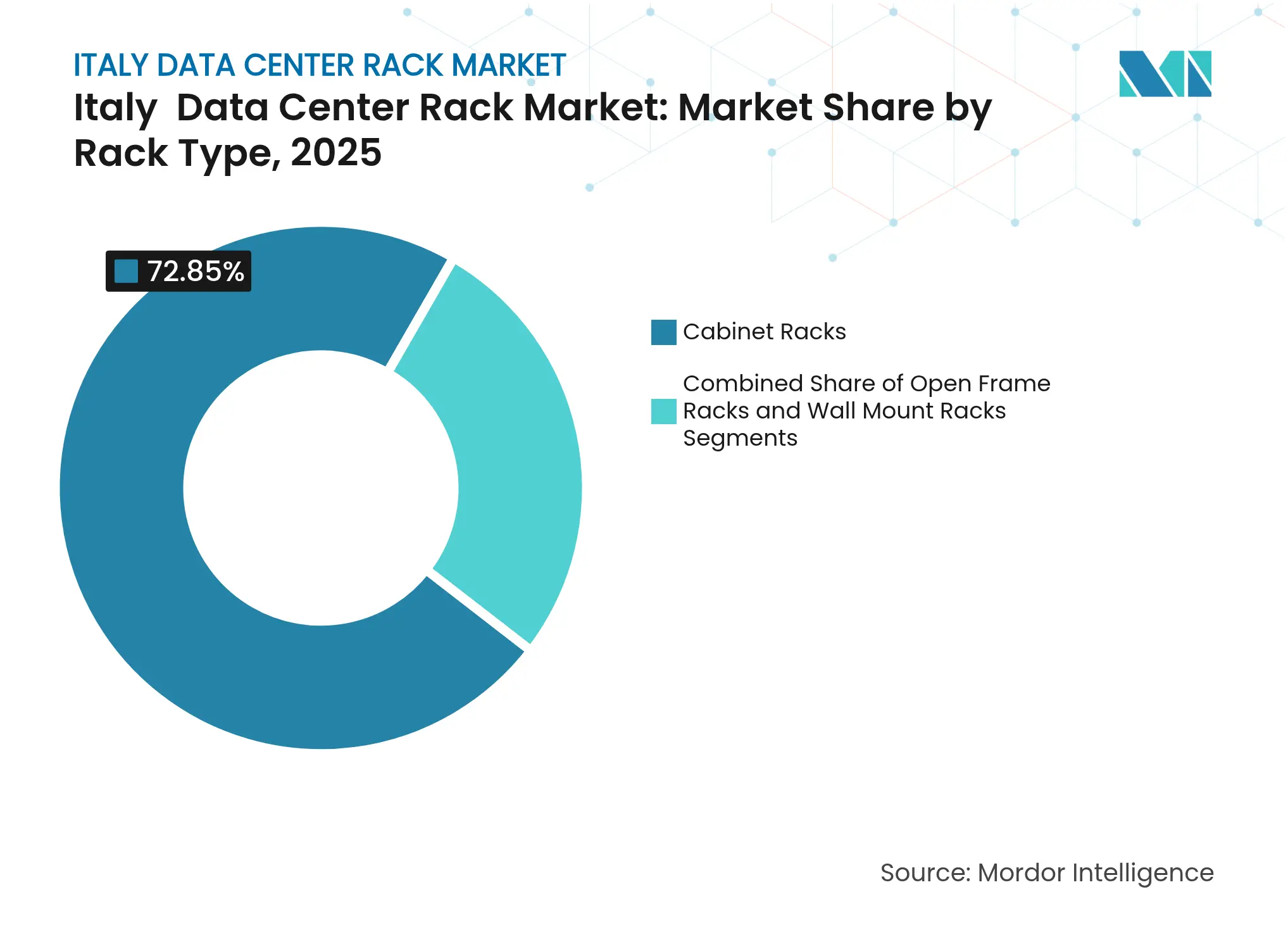

- Nach Rack-Typ dominierten Schrankssysteme im Jahr 2025 mit einem Anteil von 72,85 % am Markt für Rechenzentrums-Racks in Italien und verzeichnen einen CAGR von 15,96 % bis 2031.

- Nach Rechenzentrumstyp hielt die Kollokation im Jahr 2025 einen Anteil von 52,10 % am Umsatz, doch Hyperscaler- und Cloud-Installationen wachsen am schnellsten mit einem CAGR von 16,85 % bis 2031.

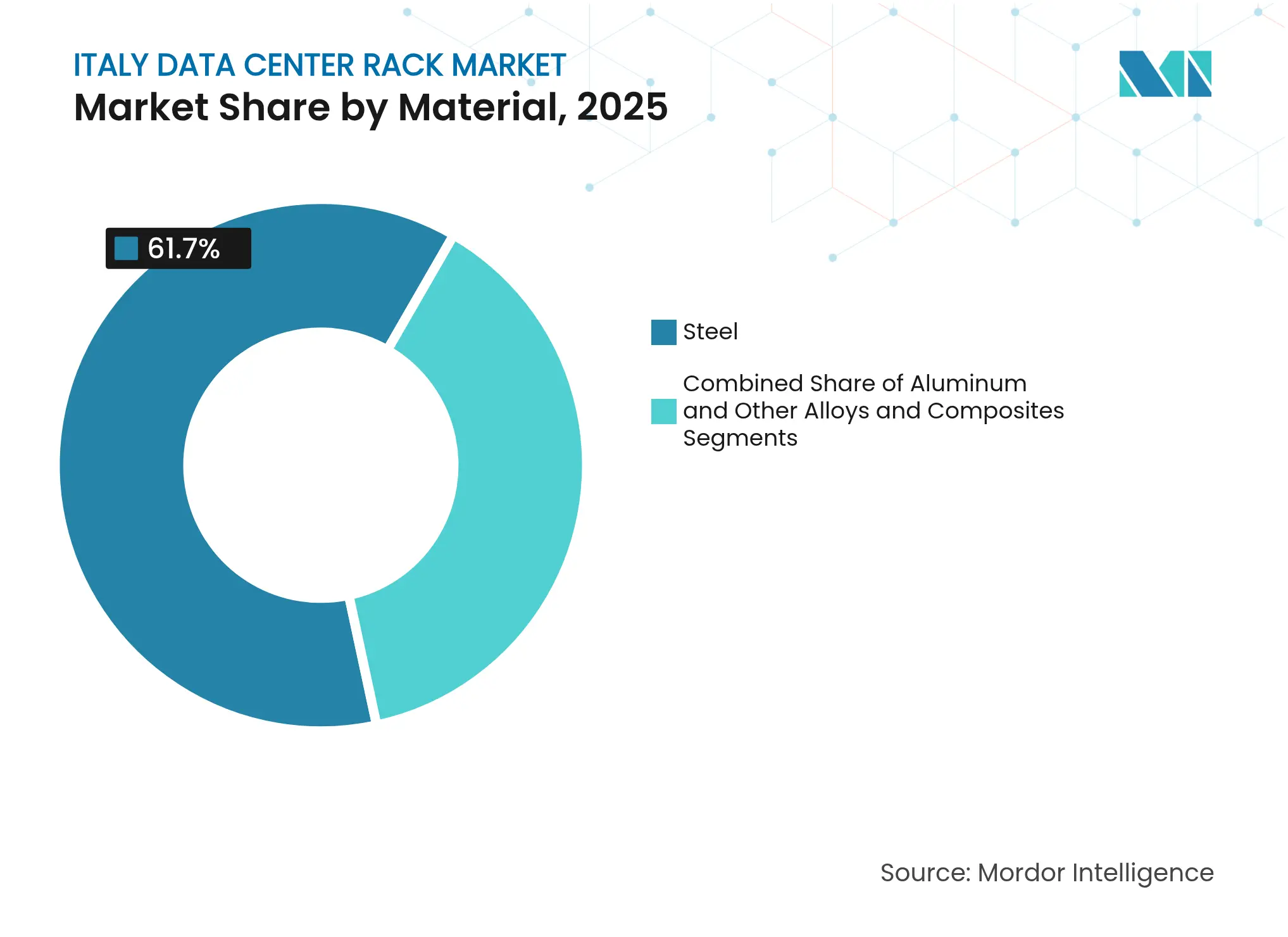

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 61,70 %; Aluminium ist das Material mit dem stärksten Wachstum und verzeichnet einen CAGR von 14,92 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Rechenzentrums-Racks in Italien

Wirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Cloud-First-Politik des italienischen öffentlichen Sektors | +2.8% | National, konzentriert im Verwaltungszentrum Rom | Mittelfristig (2–4 Jahre) |

| Anstieg der Hyperscale-Investitionen in den Verfügbarkeitszonen Mailand und Rom | +3.2% | Norditalien (Mailand) und Mittelitalien (Rom) | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Edge-Netzwerk-Rollouts durch italienische Telekommunikationsunternehmen (5G- und FTTH-Backhaul) | +1.9% | National, mit Priorität in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Strenge Latenz-SLAs, vorangetrieben durch E-Commerce- und Fintech-Plattformen | +1.4% | Mailänder Finanzviertel, Korridor der elektronischen Verwaltung in Rom | Kurzfristig (≤ 2 Jahre) |

| Wachstum von KI/ML-Workloads mit hohem Bedarf an Hochdichte-Racks (40–52 kW) | +3.8% | Mailand-Rom-Korridor, Ausweitung auf Turin und Neapel | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierung als Belohnung für flüssigkeitsgekühlte Rack-Installationen | +1.5% | National, mit Schwerpunkt auf Regionen mit erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Cloud-First-Politik des italienischen öffentlichen Sektors

Der Nationale Aufbau- und Resilienzplan (PNRR) stellt EUR 194,4 Milliarden (USD 223,81 Milliarden) für die Modernisierung der öffentlichen Infrastruktur bereit, und der Dreijahresplan 2024–2026 verpflichtet Behörden, 75 % ihrer Workloads auf Cloud-Plattformen zu migrieren.[1]Agenzia per l'Italia Digitale, „Piano Triennale per l'Informatica 2024-2026”, agid.gov.itStandardisierte Racks, die die Interoperabilitätsregeln des öffentlichen Konnektivitätssystems erfüllen, sind nun für neue Installationen verpflichtend. Souveräne Hosting-Regeln verlagern den Einkauf weiter in Richtung inländischer Bezugsquellen und steigern die Nachfrage nach sicheren 42U-Schränken in den Regierungskorridoren Roms.

Anstieg der Hyperscale-Investitionen in den Verfügbarkeitszonen Mailand und Rom

Microsofts Ausbau in Norditalien im Wert von EUR 4,3 Milliarden (USD 4,95 Milliarden), die Mailand-Expansion von AWS im Wert von EUR 1,2 Milliarden (USD 1,38 Milliarden) sowie der EUR 1 Milliarde (USD 1,15 Milliarden) schwere Campus von Data4 bilden gemeinsam einen Hyperscale-Cluster, der einheitliche, OCP-kompatible 48U-Racks erfordert, die für GPU-dichte Knoten entwickelt wurden.[2]Amazon Corporate, „AWS kündigt EUR 1,2 Milliarden-Investition in Italien an”, aboutamazon.comDer Clustereffekt verkürzt die Lieferfristen und erhöht die Anforderungen an den lokalen technischen Support, was Anbieter mit lokalen Montage- und Servicezentren begünstigt.

Beschleunigung der Edge-Netzwerk-Rollouts durch italienische Telekommunikationsunternehmen

Fastweb, TIM und WindTre haben mehr als EUR 3,4 Milliarden für landesweite 5G- und FTTH-Backbones eingeplant, was eine neue Nachfrage nach Wandmontage- und Kompakt-Racks erzeugt, die in Telekommunikationsschränke integriert werden. Edge-Standorte in kleineren Gemeinden erfordern robuste Gehäuse, enge thermische Hüllen und Designs für schnelle Installation, was die Produktpalette über traditionelle vollhohe Schränke hinaus erweitert.

Wachstum von KI/ML-Workloads mit hohem Bedarf an Hochdichte-Racks

Italiens KI-Strategie 2024–2026 hat die Unternehmens-KI-Akzeptanz auf 8,2 % der Unternehmen angehoben. iGenius und Vertiv haben ein souveränes KI-Rechenzentrum vorgestellt, das Racks mit einer Verlustleistung von 500–1.000 kW pro Reihe beinhaltet, und verdeutlichen damit, wie Flüssigkeitskühlung, Sammelschienen-Stromversorgung und eine 48U-Vertikaldichte zu einer neuen Spezifikationsgrundlage zusammenwachsen.[3]Vertiv Corporate, „Vertiv stellt PowerDirect und SmartRun vor”, vertiv.comAltgediente Rack-Anbieter schwenken auf integrierte Lösungen um, die Kühlverteiler und Hochstrom-Leistungsverteilungen bündeln.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Baugenehmigungsverfahren für neue Kollokationsstandorte | -1.8% | National, mit erheblichen Verzögerungen in Norditalien | Mittelfristig (2–4 Jahre) |

| Steigende Strom-Spotpreise gegenüber der Verfügbarkeit langfristiger PPA | -2.3% | National, mit stärksten Auswirkungen in Süditalien | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an Fachkräften für Hochdichte-Betrieb und -Wartung in Tier 3+-Einrichtungen | -1.2% | Norditalien (Mailand-Turin-Korridor) | Langfristig (≥ 4 Jahre) |

| Verschärftes nationales Cybersicherheitsgesetz (Perimetro di Sicurezza Nazionale Cibernetica), das die Gerätebeschaffung erschwert | -0.9% | National, mit Schwerpunkt auf kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Baugenehmigungsverfahren für neue Kollokationsstandorte

Das italienische Recht verfügt über keine spezifischen Rechenzentrumsvorschriften, sodass Entwickler gewerbliche Bauvorschriften und Umweltprüfungen durchlaufen müssen, die Genehmigungen auf 18–24 Monate verlängern – das Doppelte nordeuropäischer Normen. Diese Verzögerungen lenken die Nachfrage auf Betreiber mit bewährter lokaler Genehmigungskompetenz und verzerren Erstbestellungen zu deren Gunsten.

Steigende Strom-Spotpreise gegenüber begrenzten PPA-Möglichkeiten

Die Großhandelsstromkosten stiegen im Jahr 2025 um 24 % und lagen damit 40 % über dem Niveau Spaniens. Da nur wenige langfristige PPA verfügbar sind, sind die Betreiber auf volatile Spotmärkte angewiesen, was einen schnelleren Übergang zu Flüssigkühlung und energieeffizienteren Rack-Designs zur Kontrolle der Stromkosten antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Standardisierung von Voll-Racks ermöglicht Hyperscale-Skalierung

Voll-Rack-Einheiten erzielten im Jahr 2025 einen Umsatzanteil von 60,55 %, da Hyperscaler identische Stellflächen anstreben, die die automatisierte Installation beschleunigen. Die Marktgröße für Rechenzentrums-Racks in Italien für Voll-Rack-Lösungen liegt auf Kurs für einen CAGR von 14,68 % bis 2031, unterstützt durch Microsofts einheitliche Installations-Blueprints in der Lombardei. Kleinere Viertel- und Halb-Rack-Formate bleiben für Edge- und Enterprise-Mikrostandorte relevant, doch ihr Anteil wird mit der Ausweitung souveräner Zonen durch Cloud-Anbieter schrumpfen. Die durch OCP getriebene Austauschbarkeit erhöht die Bestellmengen für Anbieter, die vorkonfigurierte Ökosysteme liefern können.

Laufende Umstellungen von gemischten Schrankbeständen auf vollständig standardisierte 52U- oder 48U-Profile steigern die Zusatznachfrage nach Sammelschienen-Stromversorgung, In-Rack-Batteriespeichern und Überwachungsmodulen. Diese Konvergenz begründet Cross-Selling-Möglichkeiten in den Bereichen Thermik, Energie und physische Sicherheit und gestaltet Anbieterbewertungen in Richtung Ökosystemtiefe um.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 48U entwickelt sich zum Standard im KI-Zeitalter

Während 42U-Rahmen im Jahr 2025 einen Anteil von 51,80 % der Lieferungen hielten, steigen 48U-Designs am schnellsten mit einem CAGR von 15,12 %, da Betreiber mehr Server auf jeder Stellfläche unterbringen möchten. Googles Kühlverteileinheit der fünften Generation, dem OCP-Repository hinzugefügt, ist speziell für 48U kalibriert und schafft ein Ökosystem, das dieses Format stärkt. Der Markt für Rechenzentrums-Racks in Italien bewertet Angebote nun nach vertikaler Kapazität neben thermischen Grenzwerten, was Schrankenhersteller dazu zwingt, tragende Schienen und Kabelführungsebenen neu zu gestalten.

Größere vertikale Hüllen unterstützen dichtere Stromregale und direkte Flüssigkeitskühlschleifen bis zum Chip, ermöglichen Technikern jedoch weiterhin einen sicheren Zugang für Hot-Swap-Wartungen. Fortschrittliche Betreiber in der Lombardei testen maßgefertigte 52U-Gehäuse für ultrahohe KI-Cluster, doch 48U bietet einen pragmatischen Mittelpunkt, der Wartungsfreundlichkeit mit Raumeffizienz ausbalanciert.

Nach Rack-Typ: Marktführerschaft bei Schränken unterstreicht Sicherheitsanforderungen

Schrank- (geschlossene) Racks erzielten im Jahr 2025 einen Umsatzanteil von 72,85 % auf der Grundlage von Kollokationsverträgen, die Kundenisolierung, Luftstromkontrolle und die Einhaltung von Italiens Cybersicherheits-Perimetrierungsregeln priorisieren. Das Segment wird bis 2031 jährlich um 15,96 % wachsen, da Unternehmensmieter hochdichte Stellflächen in Drittanbietereinrichtungen mieten. Open-Frame-Racks behalten ihre Rolle in abgeschotteten Hyperscale-Hallen, in denen eine physische Trennung nicht erforderlich ist, jedoch schrumpft der Aufpreis für Gehäuse.

Schrankenhersteller integrieren IP-geschützte Kabelöffnungen, biometrische Türgriffe und In-Rack-Unterdrückungssysteme, die den sich entwickelnden Anforderungen des Perimetro di Sicurezza entsprechen. Die Integration erhöht die Wechselkostenbarrieren und zwingt Betreiber zur Standardisierung auf eine einzige mechanische Familie über Standorte hinweg, um Ersatzteile und Wartung zu rationalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler definieren Beschaffungskriterien neu

Kollokationseinrichtungen beanspruchten im Jahr 2025 noch 52,10 % der Ausgaben, doch Hyperscaler- und Cloud-Dienstanbieter-Bauten werden mit einem CAGR von 16,85 % bis 2031 alle anderen Segmente übertreffen. Der Marktanteil für Rechenzentrums-Racks in Italien, der von Hyperscale-Betreibern gehalten wird, dürfte sich ausweiten, da souveräne KI-Workloads in abgeschirmten Regionen Mailand und Rom reifen. Edge-Knoten, die an 5G-Türme angebunden sind, erzeugen Nachfrage nach Wandmontage- und Mikro-Schränken, die Anforderungen für den Fernbetrieb erfüllen.

Hyperscale-Käufer bestehen auf automatisierten Werkstestverfahren, Seriennummern-Rückverfolgbarkeit und einer Logistik, die mit den Fertigstellungsplänen der Gebäudehülle synchronisiert ist. Anbieter mit modularen, vormontierten Racks, die Strom und Kühlung integrieren, sind am besten positioniert, um standortübergreifende Rahmenvereinbarungen mit mehreren Megawatt zu gewinnen.

Nach Material: Aluminiumanteil beschleunigt sich im Hochdichte-Zeitalter

Stahl macht im Jahr 2025 noch 61,70 % der Lieferungen aus, dank günstigem Preis und bewährter Steifigkeit. Dennoch expandiert Aluminium mit einem CAGR von 14,92 %, da Betreiber sein geringeres Gewicht für Hochdichte-Reihenanordnungen schätzen. Die Marktgröße für Rechenzentrums-Racks in Italien für Aluminiumgehäuse wird in Einrichtungen, die 500–1.000 kW pro Reihe anstreben, deutlich zunehmen, da leichtere Rahmen Boden-Lastberechnungen vereinfachen. Hybrid-Chassis, die Stahlkerne mit Aluminiumtüren oder -querstegen kombinieren, gewinnen als Kompromiss zwischen Kosten und Leistung an Bedeutung.

Thermische Leitfähigkeitsvorteile ermöglichen es Aluminiumtüren zudem, als passive Wärmesenken zu fungieren, was die Arbeit der an GPUs befestigten Flüssigkeitskühlschleifen erleichtert. Anbieter, die das Schweißen von Mehrfachmaterialien und die Pulverbeschichtung beherrschen, können in diesem Segment Prämienmargen erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Rom als administrativer Kern treibt Bestellungen für compliance-orientierte Schränke an, die die Cloud-Migrationsziele des PNRR unterstützen. Die konzentrierte Aktivität komprimiert die Installationskapazitäten und veranlasst Betreiber, mehrjährige Serviceverträge abzuschließen, um die Verfügbarkeit von Fachkräften in der Nähe dieser Zonen zu sichern.

Zentrale Regionen, darunter die Toskana und die Emilia-Romagna, werben nun um Zweitwellen-Installationen, die Quoten für erneuerbare Energien und entstehende Glasfaserstrecken nutzen. Die Umstellung auf zonale Strompreisgestaltung ermutigt kleinere Gemeinden, kohlenstoffarme Energiemixe für Kollokationsinvestoren zu vermarkten, jedoch hemmt eine begrenzte letzte Meile-Konnektivität die unmittelbare Inanspruchnahme noch. Projekte wie die unterirdische Anlage in Trento veranschaulichen, wie unkonventionelle Standorte natürliche Kühlung nutzen können, um Energiekosten-Aufschläge auszugleichen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Marktführer genauso aktiv sind wie regionale Spezialisten. Eaton, Schneider Electric, Vertiv und Rittal nutzen umfangreiche italienische Servicenetzwerke, um integrierte Rack-Strom-Kühlungs-Pakete anzubieten. Ihre Portfolios umfassen nun Flüssigkeitskühlverteiler, Hecktür-Wärmetauscher und Sammelschienen-Stromschienen, die auf 48U- und 52U-Chassis abgestimmt sind. Neue Marktteilnehmer setzen auf KI-bereite Plattformen; so haben Vertiv und NVIDIA gemeinsam ein Referenzdesign entwickelt, das 132-kW-Racks mit direkter Chip-Kühlung über die GB200-Plattform verbindet.

Fusionen und Übernahmen gestalten die Landschaft neu. Legrand erwarb 2024 vier auf Rechenzentren spezialisierte Unternehmen und erweiterte sein Rack-Ökosystem um intelligente PDUs und Kabelmanagement-Suiten. Inländische Hersteller wie Tecnosteel differenzieren sich durch schnelle Anpassung und Nähe zur Fertigung – ein Vorteil, wenn Hyperscaler Lieferzeiten von unter acht Wochen verlangen. Unterdessen bündeln ABB und Cisco Strom- oder Netzwerkgeräte mit Chassis-Angeboten, um die Attach-Raten zu steigern und einen größeren Anteil am Budget pro Rechenzentrum zu sichern.

Marktführer der Branche für Rechenzentrums-Racks in Italien

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Vertiv brachte die modulare vorgefertigte Infrastruktur SmartRun auf den Markt, die in der Lage ist, 1 MW pro Tag hinzuzufügen – 85 % schneller als herkömmliche Bauten –, und richtet sich dabei an Hyperscale-Campusse in Mailand.

- Januar 2025: Hewlett Packard Enterprise stellte Server der nächsten Generation ProLiant Compute Gen12 mit Intel Xeon 6 vor und beansprucht 65 % jährliche Energieeinsparungen sowie quantenresistente Sicherheitsfunktionen, die gut für hochdichte italienische KI-Racks geeignet sind.

- Januar 2025: Google eröffnete zwei Cloud-Regionen in Mailand und Turin, was die Latenz für italienische Nutzer senkt und die lokale Rack-Nachfrage verstärkt.

- Dezember 2025: AWS bestätigte eine Fünfjahres-Expansion im Wert von EUR 1,2 Milliarden (USD 1,38 Milliarden), die EUR 880 Millionen in das BIP einbringen und rund 5.500 Arbeitsplätze erhalten wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence erfasst der italienische Markt für Rechenzentrums-Racks jedes neu hergestellte Open-Frame-, Schrank- und Wandmontage-Rack (19- oder 23-Zoll), das in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen im ganzen Land installiert ist, bewertet zu den tatsächlichen Transaktionspreisen, die für das Rack selbst bezahlt werden. Die Studie verfolgt das Volumen in Rack-Einheiten und setzt die Dichte in Kilowatt pro Rack mit den Ausgaben in Beziehung.

Umfang ausgeschlossen: Unsere Analysten schließen gebrauchte Racks, modulare Containergehäuse und eigenständiges Zubehör wie Patchpanels oder Steckdosenleisten aus.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (52U und maßgefertigt)

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Kollokationseinrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Colocation-Managern in Mailand und Rom, Hyperscaler-Ingenieuren, inländischen Rack-Herstellern und führenden Einkäufern konnten wir Dichtetrends, Preisspannen und Ausbaupläne verifizieren. Nachfolgende Erhebungen bei Edge-Site-Eigentümern verfeinerten die Faktoren für die Energieanpassung und bestätigten die Absichten für die Einführung von Half-Rack-Micro-PODs.

Desk Research

Unsere Schreibtischarbeit begann mit den ISTAT-Produktionsindizes, den Baugenehmigungsbulletins des Ministeriums für Unternehmen, den GSE-Stromtarifdateien und den Zollpositionen 9403.20 und 8517.62, die den Zustrom von Racks kennzeichnen. Fachgremien wie die European Data Centre Association, das Open Compute Project und Berichte des AI-on-GPU-Konsortiums halfen uns, die landesweite Verlagerung hin zu 48-HE-Rahmen für flüssigkeitsgefüllte Systeme zu verstehen.

Wir haben diese Signale dann mit D&B Hoovers Lieferanteneinnahmen, Dow Jones Factiva-Nachrichten über Anlagenpipelines und Questel-Patentanmeldungen angereichert, die Kühlungsinnovationen hervorheben, während Unternehmensanmeldungen und glaubwürdige Pressemitteilungen die durchschnittlichen Verkaufspreise verdeutlichten. Diese Liste dient der Veranschaulichung der geprüften Quellen und ist nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, bei der die prognostizierten Weißraumquadratmeter mit dem Verhältnis von Racks pro Megawatt und gestaffelten Auslastungskurven multipliziert werden. Anschließend gleichen wir die Gesamtzahlen mit Stichproben von Herstellerverkäufen und Vertriebskanalprüfungen ab. Zu den Schlüsselvariablen gehören die angekündigten IT-Zugänge, die durchschnittliche Leistungsaufnahme der Racks, der Mix der Rackhöhen, die Flachstahlpreise und der Anteil der öffentlichen Cloud an den neuen Kapazitäten. Eine multivariate Regression, die diese Einflussfaktoren mit historischen Rack-Lieferungen verknüpft, ergibt die Prognose, und ein Bottom-up-Roll-up der Stichprobe ASP × Volumen validiert die Kurve.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor vergleichen jeden Modelllauf mit Importstatistiken, Projekt-Trackern und den vierteljährlichen Ergebnissen der Anbieter; Abweichungen von mehr als drei Prozent lösen eine erneute Prüfung vor der Freigabe aus. Die Berichte werden jährlich aktualisiert, während bei wichtigen Investitionsereignissen eine Aktualisierung in der Mitte des Zyklus erfolgt, und ein abschließender Analystenpass stellt sicher, dass die Kunden die neueste Ansicht erhalten.

Warum Mordors Italien Data Center Rack Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen voneinander ab, und wir geben dies offen zu. Die Abweichungen ergeben sich in der Regel aus der Wahl des Umfangs, der Währungsumrechnung, der Aktualisierungshäufigkeit und den Annahmen zur Dichte der KI-Cluster.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 89,68 Millionen USD (2025) | Mordor Intelligence | |

| 83,4 Millionen USD (2023) | Regionale Beratung A | Ohne Rand- und Telekommunikations-Mikro-Websites, Anwendung konservativer Multiplikatoren für die digitale Akzeptanz |

| 330 Millionen USD (2025) | Fachzeitschrift B | Kombiniert Racks mit breiteren mechanischen Gehäusen, gilt Listenpreis |

| 365 Millionen USD (2023) | Industrieverband C | Werte der installierten Basis, einschließlich gebrauchter Geräte |

Durch die Auswahl eines klar abgegrenzten Umfangs, die Mischung verifizierter ASPs und die Abbildung der realen Projektpipeline liefern wir eine ausgewogene, transparente Baseline, die die Entscheidungsträger auf greifbare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Rechenzentrums-Racks in Italien voraussichtlich wachsen?

Der Markt wird mit einem CAGR von 14,58 % von USD 102,74 Millionen im Jahr 2026 auf USD 202,97 Millionen bis 2031 wachsen.

Warum gewinnen 48U-Racks in Italien an Beliebtheit?

KI-Workloads benötigen zusätzlichen vertikalen Raum für GPUs, Stromregale und Flüssigkeitskühlschleifen, was 48U zum aufkommenden Standard mit einem CAGR von 15,12 % macht.

Welches Rack-Material verzeichnet das stärkste Wachstum?

Aluminium-Racks wachsen mit einem CAGR von 14,92 %, da Betreiber nach leichteren Rahmen suchen, die Hochdichte-Installationen vereinfachen.

Wie wirken sich Strompreise auf Rack-Investitionsentscheidungen aus?

Italiens Energiekosten liegen 40 % über dem Niveau Spaniens und drängen Betreiber zu flüssigkeitsgekühlten, energieeffizienten Rack-Designs, um Betriebsmargen zu schützen.

Seite zuletzt aktualisiert am: