Größe und Marktanteil des Rechenzentrum-Netzwerkmarkts in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

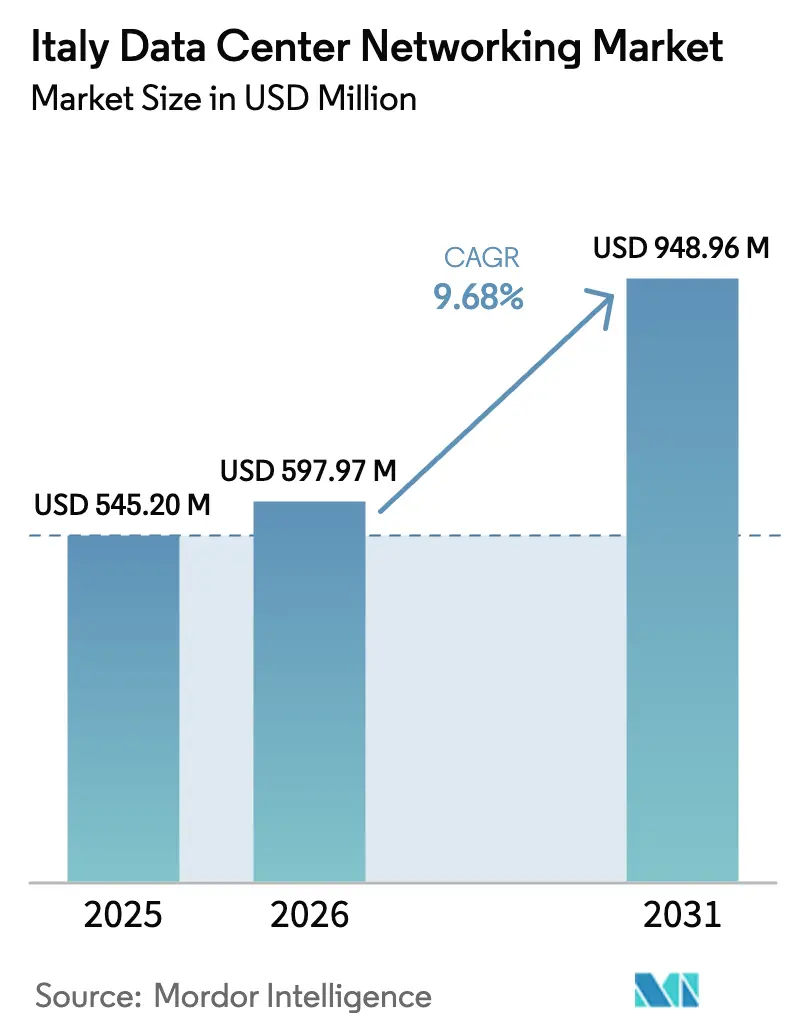

| Marktgröße im Basisjahr (2025) | 545.20 Millionen US-Dollar |

| Marktgröße (2026) | 597.97 Millionen US-Dollar |

| Marktgröße (2031) | 948.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrum-Netzwerkmarkts in Italien von Mordor Intelligence

Die Marktgröße des Rechenzentrum-Netzwerkmarkts in Italien soll von 545,20 Millionen USD im Jahr 2025 auf 597,97 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 948,96 Millionen USD bei einer CAGR von 9,68 % über den Zeitraum 2026-2031 erreichen.

Der Rechenzentrum-Netzwerkmarkt in Italien steht im Jahr 2025 bei 545,2 Millionen USD und soll bis 2030 einen Wert von 870,4 Millionen USD erreichen, mit einer CAGR von 9,81 %. Der Rechenzentrum-Netzwerkmarkt in Italien profitiert von der Rolle des Landes als digitale Brücke, die Europa mit dem Nahen Osten und Afrika verbindet - eine Position, die durch den Nationalen Aufbau- und Resilienzplan in Höhe von 194,4 Milliarden EUR gestärkt wird, der 25,6 % der Ausgaben für digitale Ziele vorsieht. Investitionen in groß angelegte Cloud-Regionen durch Microsoft, AWS und Google, kombiniert mit Unterseekabel-Landungen entlang der Tyrrhenischen Küste, beschleunigen die Nachfrage nach Hyperscale-Fabrics und hochkapazitiven optischen Backbone-Netzen. Gleichzeitig hat sich die Anzahl der Rechenzentrum-Verbindungen in Italien seit 2021 um das 40-Fache erhöht, was eine strukturelle Verlagerung hin zu latenzarmen, Cloud-first-Workflows unterstreicht. Edge-Einrichtungen in Industriegebieten, durch den PNRR finanzierte Digitalisierung des öffentlichen Sektors und eine nationale Cybersicherheitsstrategie, die segmentierte, überwachte Netzwerke vorschreibt, treiben den Rechenzentrum-Netzwerkmarkt in Italien weiter voran. Die Wettbewerbsdynamik bleibt moderat, da etablierte Anbieter ihren Marktanteil schützen, während Spezialisten für offene Netzwerke proprietäre Stacks herausfordern.

Wichtigste Erkenntnisse des Berichts

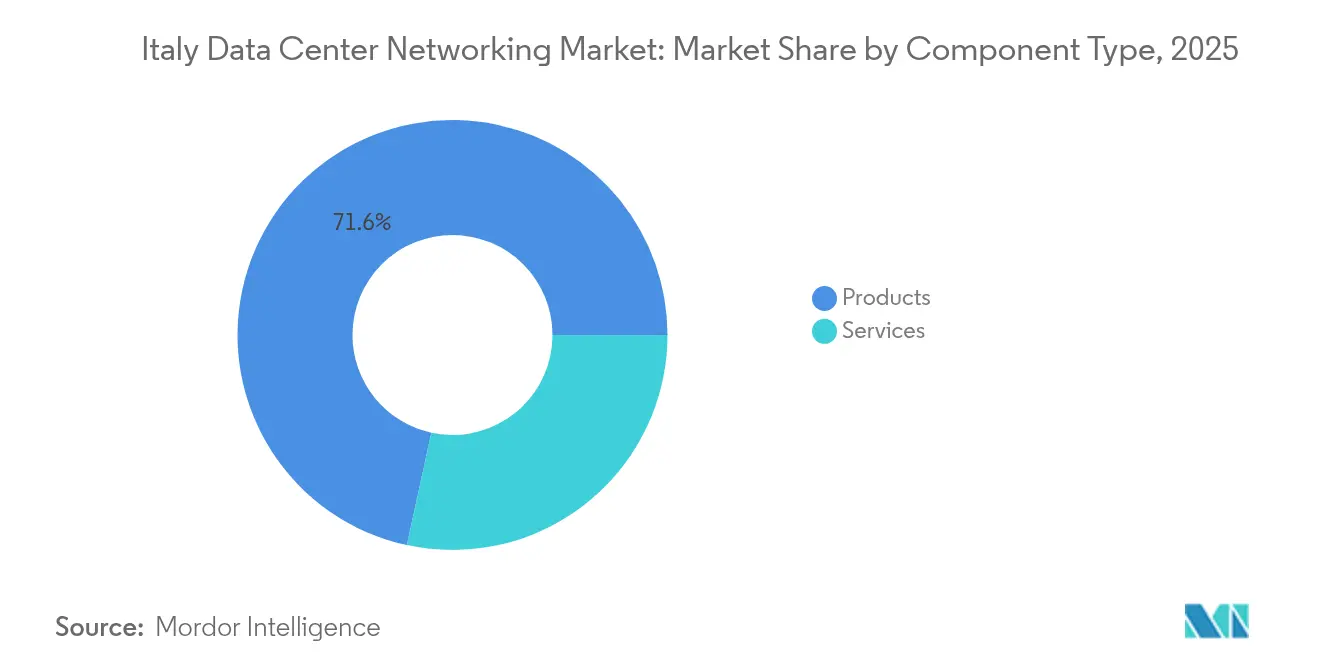

- Nach Komponenten führten Produkte mit einem Anteil von 71,60 % am Rechenzentrum-Netzwerkmarkt in Italien im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 12,02 % expandieren sollen.

- Nach Endnutzern hielt IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 31,85 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 13,12 % wachsen.

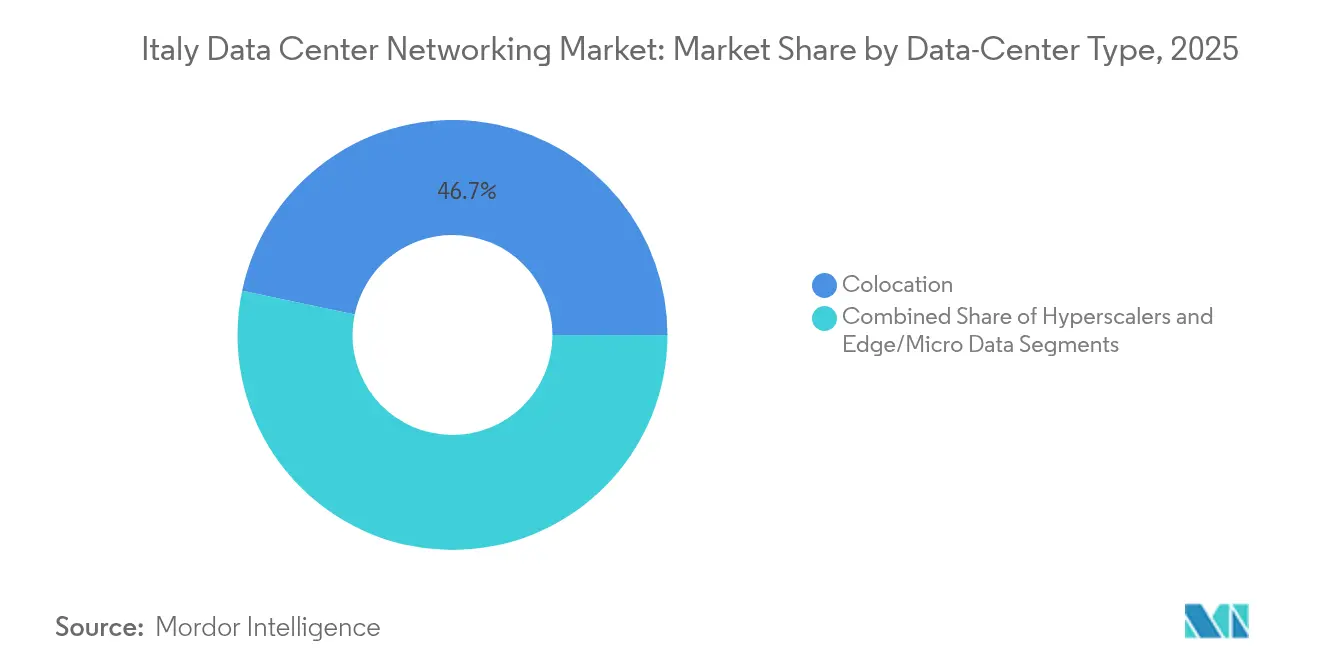

- Nach Rechenzentrumstyp entfielen Kollokationseinrichtungen im Jahr 2025 auf 46,70 % der Marktgröße des Rechenzentrum-Netzwerkmarkts in Italien, wobei Hyperscaler/Cloud-Dienstleister mit einer prognostizierten CAGR von 14,07 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Bandbreite erfasste das 50-100-GbE-Segment einen Anteil von 35,95 % an der Marktgröße des Rechenzentrum-Netzwerkmarkts in Italien im Jahr 2025; >100 GbE wächst aufgrund steigender KI-Workloads am schnellsten mit einer CAGR von 13,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Rechenzentrum-Netzwerkmarkt in Italien

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Cloud-Speicher und Hyperscale-Ausbau | +2.1% | National (Mailand, Rom als Knotenpunkte) | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Datensicherung und DSGVO-konformer Aufbewahrung | +1.8% | National; regulierte Branchen | Langfristig (≥ 4 Jahre) |

| Edge-Computing & IoT-Datenverkehrsexplosion | +1.5% | Industrieller Norden | Kurzfristig (≤ 2 Jahre) |

| Einführung offener Netzwerke (White-Box, SONiC) | +1.2% | Hyperscaler- Cluster | Mittelfristig (2-4 Jahre) |

| PNRR-Finanzierung für digitale Infrastruktur des öffentlichen Sektors | +1.7% | Unterversorgte Regionen | Kurzfristig (≤ 2 Jahre) |

| Flüssigkühlungsfähige Hochbandbreiten-Fabrics | +0.9% | Große Campusse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Cloud-Speicher und Hyperscale-Ausbau

Globale Cloud-Anbieter beeilen sich, souveräne Cloud-Regionen in Mailand und Rom einzurichten, um sowohl italienische als auch gesamteuropäische Workloads zu bedienen. Die Partnerschaft von Google mit TIM, Microsofts bevorstehende Azure-Region und der Footprint-Ausbau von AWS erfordern alle 100-G/400-G-Ethernet-Leaf-Spine-Fabrics, optische Querverbindungen und softwaredefinierte Overlay-Controller, die in der Lage sind, mandantenfähigen Datenverkehr in großem Maßstab zu orchestrieren. Aptos 3,4-Milliarden-USD-Campus mit fünf Gebäuden südlich von Mailand unterstreicht die Tiefe des in den Rechenzentrum-Netzwerkmarkt in Italien fließenden Hyperscale-Kapitals. Die nationale Cloud-Initiative, die mit 950 Millionen EUR finanziert wird, steigert die Nachfrage nach souveränen, sicheren Verbindungen zusätzlich, da Datensätze des öffentlichen Sektors von lokalen Systemen zu akkreditierten Einrichtungen migriert werden.

Edge-Computing & IoT-Datenverkehrsexplosion

Industrie-4.0-Anreize veranlassten italienische Hersteller, im Jahr 2022 7,1 Milliarden EUR für fortschrittliche digitale Maschinen auszugeben.[1]Internationale Handelsbehörde, "Italien - Fortschrittliche Fertigung", trade.gov Echtzeit-Steuerungsschleifen - ermöglicht durch zeitkritisches Netzwerken, Gigabit-Ethernet-Feldbusse und mikro-modulare Rechenzentren - erzeugen einen Schub von Ost-West-Datenverkehr, der niemals Hyperscale-Kerne erreicht. Die Partnerschaft von Cellnex mit Everynet zur Bereitstellung nationaler LoRaWAN-Abdeckung und die Edge-Pop-Strategie von Open Fiber bieten Last-Mile-Verbindungen, die über kompakte 100-G-Switch-Router gesichert, segmentiert und überwacht werden müssen. Diese Einsätze unterstreichen, wie Edge-Computing den Rechenzentrum-Netzwerkmarkt in Italien an regionale Industriecluster bindet.

PNRR-Finanzierung für digitale Infrastruktur des öffentlichen Sektors

Mehr als 5,3 Milliarden EUR des PNRR-Geldes sind für sehr hochkapazitive Fest- und Mobilfunknetze vorgesehen. Die Projekte reichen von der Anbindung von 23.300 Schulen an FTTH bis zur Ausstattung kommunaler Krankenhäuser mit 10-G-WAN-Verbindungen. Das 50-Millionen-EUR-EIB-Darlehen von FibreConnect erweitert Dunkelglasfaser-Ringe in Industriegebiete, in denen weniger als 20 % über eine Carrier-Grade-Abdeckung verfügten. Die Finanzierung verkürzt die Zeitspannen zur Überbrückung der digitalen Kluft und verpflichtet öffentliche Einrichtungen zu Routern auf Enterprise-Niveau, Firewalls der nächsten Generation und Netzwerkzugangskontrollplattformen, die mit den Zero-Trust-Richtlinien der ACN übereinstimmen.

Einführung offener Netzwerke (White-Box, SONiC)

Italienische Cloud-Betreiber schwenken auf disaggregierte Switches um, die die quelloffene Software für offenes Netzwerken in der Cloud (SONiC) ausführen, angelockt durch Herstellerunabhängigkeit und einen schnelleren ASIC-Auffrischungszyklus. Dell Technologies hat seine Enterprise-SONiC-Distribution auf den neuesten 25,6-T-Switches zertifiziert und bietet eine auf KI-Cluster zugeschnittene Mikroburst-Kontrolle an.[2]Dell Technologies, "Enterprise SONiC Distribution für moderne Workloads", dell.com Hyperscaler nennen niedrigere Investitionsausgaben, vereinfachte Automatisierung und die Möglichkeit, auf der NOS-Schicht zu innovieren, als Gründe für die Umgehung proprietärer Stacks. Dieser Trend begünstigt Hardware-Lieferanten im ODM-Stil und treibt die Akzeptanz absichtsbasierter Controller voran, die Multi-Vendor-Fabrics im gesamten Rechenzentrum-Netzwerkmarkt in Italien inventarisieren und programmieren.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Netzwerkfachleuten | −1.4% | Nördliche Industriezentren | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für 100-G/400-G-Migration | −1.1% | Große Campusse | Mittelfristig (2-4 Jahre) |

| Energiepreisvolatilität beeinträchtigt TCO | −0.8% | Große Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| ASIC-Lieferketten- Störungen | −0.7% | Globale Beschaffung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Netzwerkfachleuten

Nur 46 % der Italiener verfügen über grundlegende digitale Kenntnisse, was deutlich unter dem EU-Durchschnitt liegt und einen dauerhaften Talentmangel schafft. Zwischen Januar 2023 und August 2024 wurden rund 184.000 IKT-Stellen ausgeschrieben, doch viele Positionen - Netzwerkautomatisierungsingenieure, Penetrationstester, SREs - bleiben unbesetzt. Der Piano Nuove Competenze prognostiziert, dass bis zu 3,6 Millionen Arbeitnehmer bis 2028 digitale Weiterqualifizierungsmaßnahmen benötigen werden. Für Rechenzentrum-Betreiber treiben die Knappheit die Gehälter in die Höhe, verlängert Bereitstellungszeiträume und erhöht die Abhängigkeit von verwalteten Diensten, was das Tempo bremst, mit dem der Rechenzentrum-Netzwerkmarkt in Italien hochmoderne Architekturen einführen kann.

Hohe Investitionsausgaben für 100-G/400-G-Migration

Die Migration von 10 G/40 G auf 100 G oder 400 G erfordert neue Optiken, dichtere Leaf-Spine-Topologien und Einrichtungsupgrades für Strom und Kühlung. Ciscos 8111-32EH-25,6-T-Switch verspricht 77 % Energieeinsparungen pro Bit, erfordert jedoch neu gestaltete Racks und eine Glasfaseranlage, um diese Wirtschaftlichkeit zu realisieren. Steigende Ausrüstungszölle auf chinesische ODM-Geräte treiben die Anschaffungspreise weiter in die Höhe. Käufer aus dem öffentlichen Sektor und mittelständische Unternehmen strecken ihre Optik-Rollouts häufig über mehrere Budgetzyklen, was die adressierbare Umsatzkurve für den Rechenzentrum-Netzwerkmarkt in Italien verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Produkte führen, während Dienstleistungen beschleunigen

Produkte machen 71,60 % der Ausgaben im Jahr 2025 aus, gestützt durch Ethernet-Switches, Router und Firewalls der nächsten Generation, die das physische Rückgrat der Kollokations- und Cloud-Campusse Italiens bilden. Die Marktgröße des Rechenzentrum-Netzwerkmarkts in Italien allein für Switch-Hardware nähert sich im Jahr 2025 292,7 Millionen USD, beflügelt durch die Hyperscaler-Nachfrage nach 100-G-ToR-Plattformen und den Rollout kompakter 1-HE-Edge-Switches mit redundanten Wechsel-/Gleichstromzuführungen. Sicherheitsgeräte expandieren ebenfalls, da die ACN eine Inline-Inspektion an jedem Demarkationspunkt vorschreibt.

Dienstleistungen sind zwar kleiner, wachsen aber mit einer CAGR von 12,02 %, da der Talentmangel die Betreiber zwingt, Design, Bereitstellung und 24×7-NOC-Management auszulagern. Verwaltetes SD-WAN, NaaS und Lebenszyklus-Optimierungsverträge bündeln Beratung, Personalaufstockung und KI-gesteuerte Überwachung. Kollokationsmieter fordern zunehmend die Bereitstellung von White-Glove-Querverbindungen und Mikrosegmentierungs-Audits an, was die Dienstleistungseinnahmen im Rechenzentrum-Netzwerkmarkt in Italien schneller steigen lässt als die Hardware-Einnahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb erhältlich

Nach Endnutzer: Gesundheitswesen unterbricht IT-Dominanz

IT & Telekommunikation hielt im Jahr 2025 einen Anteil von 31,85 % an der Marktgröße des Rechenzentrum-Netzwerkmarkts in Italien, unterstützt durch Carrier-Core-Upgrades und Verdichtung der 5G-Backhaul-Infrastruktur. Dennoch wird das Gesundheitswesen und die Biowissenschaften bis 2031 alle anderen Branchen mit einer CAGR von 13,12 % übertreffen, angetrieben durch Telemedizin, PACS-Bildarchivierung und medizinische IoT-Gateways, die deterministische, latenzarme Verbindungen erfordern. KI-gesteuerte Diagnosetools lenken den Datenverkehr in Richtung GPU-Cluster und erhöhen die Anzahl der Switch-Ports weiter.

Banken und Versicherer verzeichnen ein mittleres einstelliges Wachstum, da PSD2- und DORA-Vorschriften eine Protokollierung auf Transaktionsebene und aktiv-aktive Katastrophenschutztopologien erfordern. Das verarbeitende Gewerbe folgt knapp dahinter und integriert TSN-fähige Roboter mit 25-G-Industrial-Ethernet und setzt Fog-Knoten in Fabriken ein. Die Sicherheitspflichten jeder Branche konvergieren auf Zero-Trust-Netzwerkzugang und helfen der Rechenzentrum-Netzwerkbranche in Italien, Deep-Packet-Inspection- und kontinuierliche Sicherungs-Frameworks über mehrere Kundensegmente hinweg einzubetten.

Nach Rechenzentrumstyp: Hyperscaler fordern die Führungsposition der Kollokation heraus

Kollokationsbetreiber beherrschten im Jahr 2025 46,70 % der Einnahmen und nutzten Carrier-neutrale Meet-me-Räume und Größenvorteile bei der Energiebeschaffung. Mehrere haben ganze Hallen an Cloud-Dienstleister vorverkauft, die einen schnellen Markteintritt anstreben. Dennoch werden Hyperscaler eine CAGR von 14,07 % verzeichnen und damit die Marktanteilslandschaft des Rechenzentrum-Netzwerkmarkts in Italien verschieben, wenn souveräne Cloud-Regionen in Betrieb gehen. Ihre Präferenz für Spine-Leaf-Architekturen, die SONiC und 400-G-ZR+-Optiken verwenden, verändert die Anbieterbewertungen.

Edge- und Mikro-Einrichtungen vervielfachen sich in der Nähe von Logistikzentren und Universitätsstädten und bringen einzelne Rack-PODs mit integrierten Flüssigkühlungs-Verteilern. Diese Topologie zwingt Orchestrierungsplattformen, Tausende von Miniaturnetzwerken zu verwalten und dabei deterministische Latenzgrenzen einzuhalten. Anbieter, die Asset-Erkennung, Fabric-Automatisierung und Energieanalysen bündeln, gewinnen bei Betreibern an Boden, denen es an Vor-Ort-Personal mangelt und die ferngesteuerte Abhilfemaßnahmen benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb erhältlich

Nach Bandbreite: Über 100 GbE gewinnt an Schwung

Das 50-100-GbE-Tier bleibt das Arbeitstier, doch >100 GbE wird die schnellsten Zuwächse mit einer CAGR von 13,96 % verzeichnen, da KI-Inferenzierungspipelines und HPC-Cluster ältere Backbone-Netze überlasten. Fastwebs NeXXt-KI-Fabrik mit einem NVIDIA-DGX-SuperPOD verbindet jeden Knoten mit 400-G-Schnittstellen und unterstreicht das Tempo der Bandbreiteninflation auf ilsole24ore.com. Nationale Forschungsnetze wie GARR testen bereits 800-G-Wellenlängen und zeigen, dass die optische Anlage im gleichen Schritt skaliert, auf garr.it.

Das ≤10-GbE-Segment verweilt in Edge-Gehäusen, KMU-Serverräumen und Brownfield-Metro-PoPs, wo Budgetbeschränkungen oder veraltetes Kupfer noch dominieren. Währenddessen bedient 25-40 GbE weiterhin mittlere Aggregationsschichten, wird aber vor 2027 seinen Höhepunkt erreichen, wenn Betreiber direkt zu 100-G-Optiken übergehen, sobald sich die Preisparität nähert. Optikanbieter, die QSFP112- und QSFP-DD-Module in großen Mengen ohne Lieferkettenprobleme liefern können, werden einen überproportionalen Anteil am Marktvolumen im Rechenzentrum-Netzwerkmarkt in Italien erobern.

Geografische Analyse

Norditalien, angeführt von der Lombardei und ihrer Hauptstadt Mailand, beherbergt rund 26 % der nationalen Rechenzentrum-Weißfläche und bleibt der Knotenpunkt für grenzüberschreitende Backbone-Netze, die über Marseille und Barcelona einlaufen. Mailands Rechenzentrum-Dichte fördert lokales Peering und zieht Hyperscaler an, die die Nähe zu IXPs und Fintech-Clustern bevorzugen. Rom folgt als souveräner Cloud-Standort, der Ministerien und Mieter mit verteidigungsrelevantem Sicherheitsbedarf bedient; sein Stadtgebiet profitiert von PNRR-Zuschüssen, die Dunkelglasfaser-Erweiterungen zu Regierungscampussen finanzieren.

Zentralregionen wie die Toskana und die Emilia-Romagna kultivieren nachhaltige Campusse, die auf geothermische und hydroelektrische Reservoire zugreifen. Eine geothermisch betriebene Anlage in Larderello ist ein Beispiel dafür, wie grüne Energieprofile die Standortwahl im Rechenzentrum-Netzwerkmarkt in Italien differenzieren. GenKI-Forschungskonsortien, die mit dem Nationalen Institut für Kernphysik und regionalen Universitäten verbunden sind, erfordern zudem Forschungs- und Bildungs-Backbone-Netze mit mehreren Terabit.

Der Süden ist weniger gut vernetzt und weniger industrialisiert, doch PNRR-Mittelzuweisungen priorisieren die Überbrückung der digitalen Kluft bis 2026. FTTH-Einsätze in Apulien und Kampanien sowie Unterseekabel-Landungen auf Sizilien verbessern die Latenz gegenüber nordafrikanischen und nahöstlichen Märkten. Neun italienische Metropolregionen - von Bari bis Triest - wurden für das EU-Programm für 100 klimaneutrale Städte ausgewählt, was Edge-Einrichtungen anspornt, die intelligente Mobilitätsplattformen, Überwachungsnetze und Echtzeit-Umweltsensoren unterstützen. Jeder Rollout erweitert den Rechenzentrum-Netzwerkmarkt in Italien in Provinzen, die bisher von Carrier-Grade-Infrastruktur unterversorgt waren.

Wettbewerbslandschaft

Der Rechenzentrum-Netzwerkmarkt in Italien balanciert zwischen traditionellen Vollstack-Anbietern und Herausforderern für offene Netzwerke. Cisco, Dell Technologies und Hewlett-Packard Enterprise schützen ihr etabliertes Territorium, indem sie Hardware, Software und Lebenszyklus-Dienstleistungen bündeln; Cisco allein beschäftigt lokal mehr als 600 Mitarbeiter und betreibt ein Co-Innovations-Hub in Mailand mit Fokus auf quantensicherem Netzwerken. Dell nutzt seine SONiC-Distribution, um Cloud-Builder anzusprechen, die White-Box-Flexibilität suchen, während HPEs Akquisition von Juniper Networks im Jahr 2025 die fusionierte Einheit als glaubwürdige KI-Fabric-Alternative zu Cisco positioniert.

Die absichtsbasierte Apstra-Plattform von Juniper spricht Multi-Vendor-Kollokationsbetreiber an, die eine einheitliche Telemetrie über Arista-, Cisco- und Broadcom-basierte Boxen benötigen. Extreme Networks differenziert sich durch ein cloudverwaltetes Fabric, das WLAN, Switching und Analyse integriert, und meldete im Geschäftsjahr 2024 einen Umsatz von 1,1 Milliarden USD sowie den zweiten Platz weltweit beim Cloud-Netzwerk-ARR. Kleinere italienische Integratoren wie Unidata betonen Netzwerk-als-Dienstleistung und IoT-Großhandel und streben durch Entlastung digital unterversorgter KMU von Investitionsausgaben ein zweistelliges Wachstum an.

Die Einführung von Open-Source dämpft die Preissetzungsmacht der etablierten Anbieter. ODM-Lieferanten aus Taiwan versenden Bare-Metal-Boxen, die SONiC, Cumulus oder hausinterne NOS-Images ausführen, und verkürzen Beschaffungszyklen. Gleichzeitig treiben ASIC-Engpässe und Zolldruck die Betreiber zur Mehrfachbeschaffung, was die Nachfrage nach Optikkomponentenanbietern verstärkt, die Zweitquellen-Garantien bieten können. Cyberangriffvolumina, die im Jahr 2024 um 65 % gestiegen sind, halten Anbieter von Firewalls der nächsten Generation und Zero-Trust-Gateways in jeder Ausschreibung relevant und stärken einen ausgewogenen, aber intensiv umkämpften Rechenzentrum-Netzwerkmarkt in Italien.

Marktführer der Rechenzentrum-Netzwerkbranche in Italien

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Unidata verzeichnete ein Umsatzwachstum von 9 % im Geschäftsjahr 2024 auf 101,3 Millionen EUR und skizzierte einen Plan mit einer CAGR von 12 % bis 2027, der auf NaaS- und IoT-Akzeptanz basiert.

- Januar 2025: HPE schloss die Akquisition von Juniper Networks für 14 Milliarden USD ab und kombinierte die Aruba-, GreenLake- und Mist-KI-Portfolios.

- November 2024: Telecom Italia akzeptierte ein Gebot von 18,8 Milliarden EUR für seine NetCo-Festnetzsparte und trennte damit die Dienstleistungs- und Infrastrukturarme.

- Oktober 2024: Italiens Nationale Cybersicherheitsbehörde veranstaltete Cybertech Europe 2024 und rückte Mandate für sicherheitsbasiertes Design für Cloud-Infrastruktur in den Mittelpunkt.

- August 2024: Extreme Networks meldete einen Umsatz von 1,1 Milliarden USD im Geschäftsjahr 2024 und erzielte ein Wachstum von 29 % bei wiederkehrenden SaaS-Einnahmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den italienischen Markt für Rechenzentrumsnetzwerke als den jährlichen Umsatz, der mit Switches, Routern, Storage-Area-Network-Direktoren, Sicherheitsanwendungen, optischen Verbindungen, Software-definierten Netzwerk-Controllern und den damit verbundenen professionellen und verwalteten Dienstleistungen erzielt wird, die in kommerziellen, Colocation-, Hyperscale- und Edge-Rechenzentren auf italienischem Gebiet installiert sind.

Ausschluss des Geltungsbereichs: Geräte, die in Campus-LANs von Unternehmen, in Kern- oder Zugangsnetzen von Telekommunikationsanbietern und in Heimroutern eingesetzt werden, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerk (SAN)

- Anwendungsbereitstellungscontroller (ADC)

- Netzwerksicherheits-Appliances

- Software-definierte Netzwerke (SDN)-Controller

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner oder gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Gespräche mit Hyperscale-Cloud-Betreibern, Colocation-Anbietern in der Umgebung von Mailand und Rom, Glasfaser-Großhändlern und unabhängigen Beratern für die Netzgestaltung geführt. In diesen Gesprächen wurden die Migrationsraten für 100-G-Live-Netze, die durchschnittlichen Verkaufspreise und der Zeitplan für PNRR-finanzierte neue Hallen geklärt, so dass wir die angenommenen Aktualisierungsintervalle und die Anbindungsraten für die Dienste genau abstimmen konnten.

Desk Research

Zunächst haben wir die gesamte adressierbare Installationsbasis anhand frei zugänglicher Quellen wie der ISTAT-Erhebungen zur IKT-Nutzung, der Eurostat-Reihen zur Rechenzentrumsfläche, der AGCOM-Bulletins zum Netzverkehr, des GSE-Registers für erneuerbare Energien und der auf Tenders Info veröffentlichten Ausschreibungsbekanntmachungen ermittelt. Mit Hilfe von 10-Ks von Anbietern, Investorenpräsentationen, Patentabstracts von Questel und technischen Artikeln in IEEE Xplore konnten wir dann typische Portdichten, Ausgabenquoten und Upgrade-Zyklen ermitteln. Ein Abgleich mit den Importcodes der Zollbehörden (Volza) bestätigte die eingehenden Lieferungen von 25-G-, 100-G- und 400-G-Switches. Die obige Liste dient der Veranschaulichung und erhebt keinen Anspruch auf Vollständigkeit.

Marktgrößenbestimmung und -prognose

Die Top-Down-Modellierung beginnt mit dem von Italien in Auftrag gegebenen White-Space-Bestand und der durchschnittlichen Anzahl der Racks, die dann mit den Port-pro-Rack-Normen und den gewichteten ASPs abgeglichen werden, um die Ausgaben für 2024 abzuleiten. Ausgewählte Bottom-up-Prüfungen, Lieferantenumsatz-Roll-ups und Kanalumfragen, werden verwendet, um die Gesamtwerte zu überprüfen. Zu den wichtigsten Variablen, die jedes Jahr verfolgt werden, gehören: 1) neu gelieferte IT-Last (MW), 2) durchschnittlicher Ost-West-Verkehr pro Server, 3) 25 G/100 G-Portanteil, 4) Anzahl der Edge-Einrichtungen, 5) Managed-Service-Durchdringung. Eine multivariate Regression auf diese Einflussfaktoren ergibt die Prognose für 2025-2030; eine Szenarioanalyse erfasst die positiven Auswirkungen von KI-Technologien und die negativen Auswirkungen von aufgeschobenen Investitionen. Datenlücken in den Lieferanten-Roll-ups werden durch die Imputation des mittleren ASP auf der Grundlage offengelegter Vertragswerte überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, Abweichungskennzeichen lösen eine erneute Überprüfung mit mindestens einer Quelle aus, und ungewöhnliche Abweichungen von mehr als +/-5 % führen zu einem Rückruf an die Befragten. Die Modelle werden jedes Jahr aktualisiert, mit zwischenzeitlichen Änderungen nach wichtigen Ereignissen; vor der Veröffentlichung wird eine Sinnprüfung in letzter Minute durchgeführt.

Glaubwürdigkeits-Anker: Warum Mordors Italien Data Center Networking Baseline hervorsticht

Veröffentlichte Schätzungen stimmen selten überein, weil die Herausgeber Umfang, Währungen und Aktualisierungsrhythmen vermischen.

Die Abdeckung der Komponenten, die Einbeziehung der elektrischen Ausrüstung und die Wahl der Verkehrsmultiplikatoren sind die üblichen Faktoren, die zu Lücken führen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 545,2 MIO. USD (2025) | Mordor Intelligence | |

| 750 MIO. EUR (2023) | Globale Unternehmensberatung A | kombiniert Vermittlung, Verkabelung und DC-Software; EUR-Basis ohne FX-Normalisierung |

| USD 3,13 B (2024) | Fachzeitschrift B | bewertet die gesamte Investition in das Rechenzentrum, nicht nur die Vernetzung, was die Basiszahl erhöht |

Der Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, nachvollziehbare Basislinie liefert, die auf klar definierten Variablen und einer jährlichen Aktualisierungsdisziplin beruht, auf die sich die Entscheidungsträger verlassen können, sobald ein vergleichbarer Umfang und eine vergleichbare Währung durchgesetzt sind.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Rechenzentrum-Netzwerkmarkt in Italien derzeit?

Der Markt wird im Jahr 2026 auf 597,97 Millionen USD geschätzt und soll bis 2031 einen Wert von 948,96 Millionen USD erreichen, was eine CAGR von 9,68 % widerspiegelt.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, einschließlich Design-, Integrations- und verwalteter NOC-Verträge, sollen bis 2031 mit einer CAGR von 12,02 % steigen, da Unternehmen knappe Netzwerkexpertise auslagern.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzer-Segment?

Telemedizin-, PACS-Bildgebungs- und medizinische IoT-Projekte, die im Rahmen des Nationalen Aufbauplans Italiens finanziert werden, erfordern latenzarme, hochbandbreitige Verbindungen und treiben eine CAGR von 13,12 % für das Gesundheitswesen und die Biowissenschaften an.

Wie wird sich die Einführung von >100 GbE entwickeln?

Bandbreiten über 100 GbE sollen mit einer CAGR von 13,96 % wachsen, angetrieben durch KI-Cluster wie Fastwebs DGX-SuperPOD und Forschungsnetze, die auf 400-G/800-G-Optiken aufrüsten.

Welche Regionen in Italien ziehen die meisten Rechenzentrum-Investitionen an?

Die Lombardei (Mailand), Latium (Rom) und aufstrebende Grünenergie-Zonen in der Toskana sind die Vorreiter, während die südlichen Provinzen durch PNRR-geförderte Programme zur Überbrückung der digitalen Kluft an Schwung gewinnen.

Welche Faktoren könnten das Marktwachstum hemmen?

Ein anhaltender Fachkräftemangel, hohe Investitionsausgaben für 400-G-Rollouts und Energiepreisvolatilität könnten das zusammengesetzte Wachstum um mehr als 3 % reduzieren, wenn sie nicht angegangen werden.

Seite zuletzt aktualisiert am: