Größe und Marktanteil des Italienischen Rechenzentrumsspeichermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

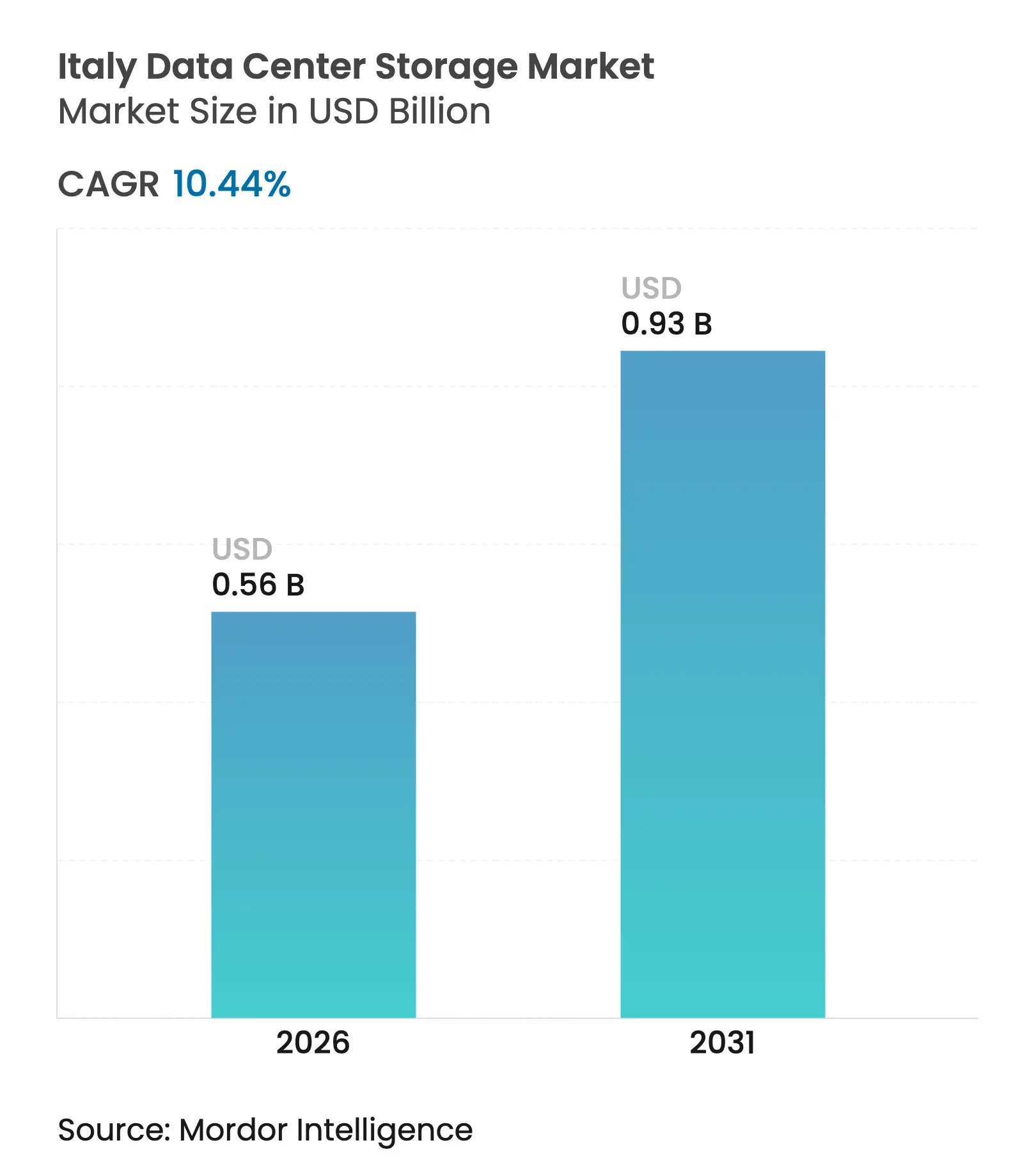

| Marktgröße (2026) | 0.56 Milliarden US-Dollar |

| Marktgröße (2031) | 0.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Italienischen Rechenzentrumsspeichermarktes durch Mordor Intelligence

Die Größe des Italienischen Rechenzentrumsspeichermarktes wird im Jahr 2026 auf 0,56 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,51 Milliarden USD, mit Projektionen für 2031 von 0,93 Milliarden USD, was einer Wachstumsrate von 10,44 % CAGR über den Zeitraum 2026–2031 entspricht. Der Sprung spiegelt anhaltende staatliche Programme zur digitalen Souveränität, einen nationalen Schwenk zur Cloud und eine Welle speicherintensiver KI-Arbeitslasten wider. Der Eintritt von Hyperscalern, 71 GWh Netzspeicher-Auktionen für erneuerbare Energien vor Ort und eine klare Verschiebung hin zu energieeffizienten Hochdichte-Arrays kombinieren sich, um die Kapazitätsnachfrage zu steigern und die Betriebskosten zu senken. Speichernetzwerke bleiben aufgrund fest verankerter Unternehmensarchitekturen dominant, während netzwerkangebundener Speicher schneller skaliert, da verteilte Teams und Edge-Standorte zunehmen. Vollflash-Arrays gewinnen Marktanteile von HDD-Arrays, da die Vorteile hinsichtlich Leistung pro IOPS deren Kapitalaufwand überwiegen, insbesondere in Regionen mit hohen Stromtarifen. Die Wettbewerbsintensität ist moderat: Globale Marktführer behalten ihre Kanaltiefe, während lokale Integratoren öffentliche Aufträge im Rahmen des Polo Strategico Nazionale sichern.

Wesentliche Erkenntnisse des Berichts

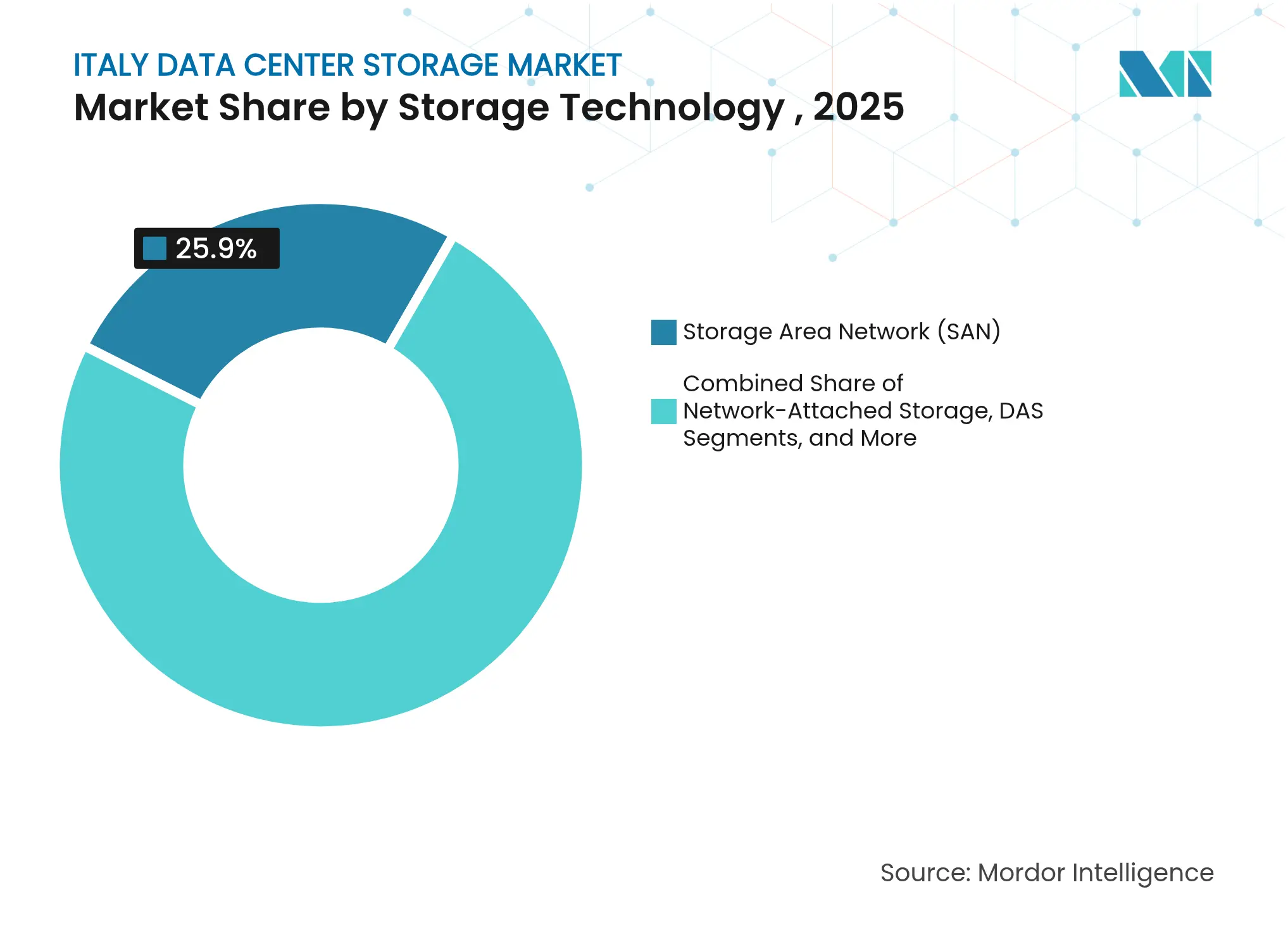

- Nach Speichertechnologie führten Speichernetzwerke mit einem Marktanteil von 25,90 % am Italienischen Rechenzentrumsspeichermarkt im Jahr 2025; netzwerkangebundener Speicher soll bis 2031 mit einer CAGR von 11,16 % wachsen.

- Nach Speichertyp entfielen im Jahr 2025 42,60 % der Größe des Italienischen Rechenzentrumsspeichermarktes auf traditionelle HDD-Arrays, während Vollflash-Arrays bis 2031 voraussichtlich mit einer CAGR von 11,86 % wachsen.

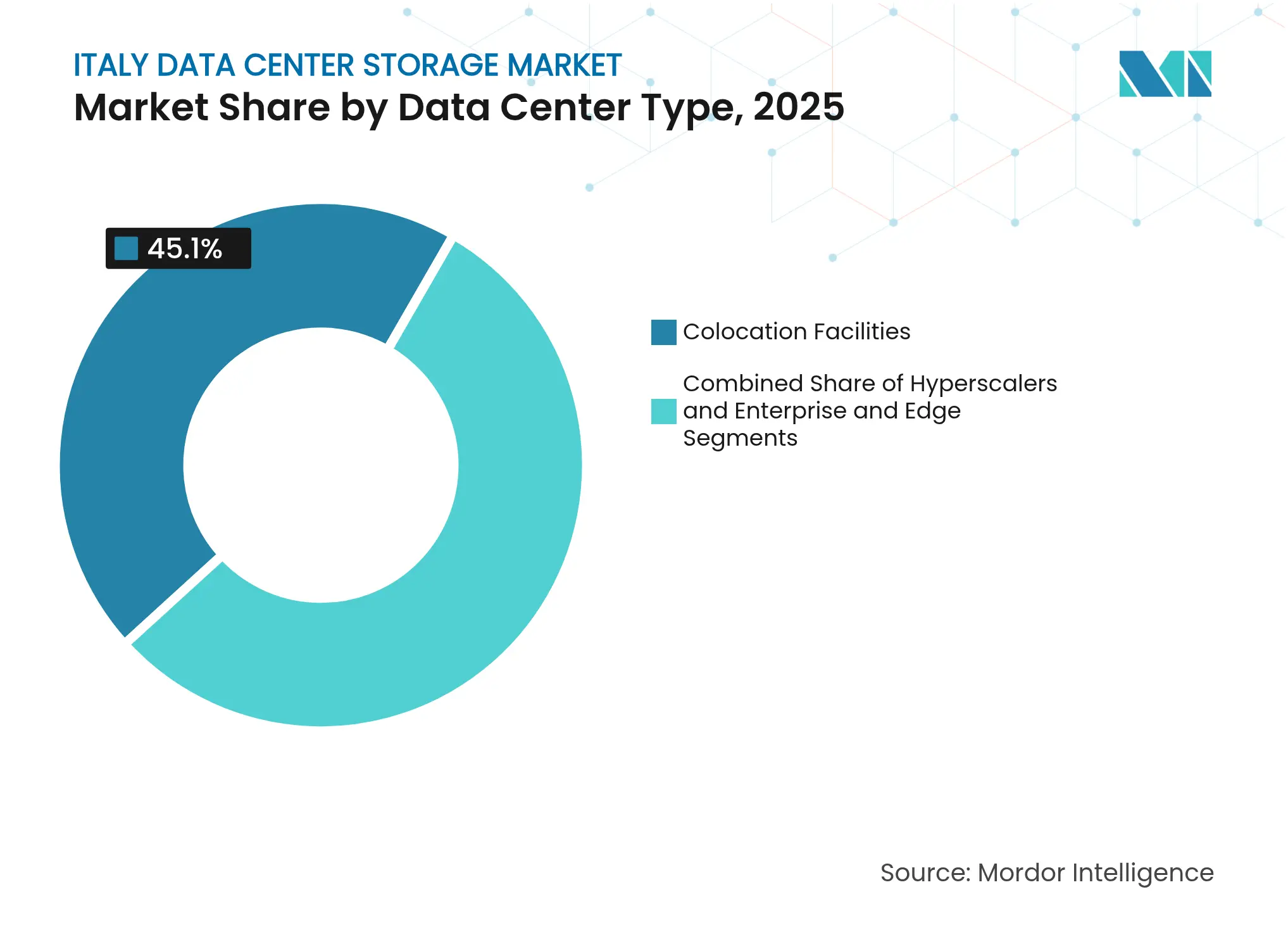

- Nach Rechenzentrums-Typ hielten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 45,10 % am Italienischen Rechenzentrumsspeichermarkt; Hyperscaler und Cloud-Dienstleister weisen die höchste prognostizierte CAGR von 12,58 % im Zeitraum 2026–2031 auf.

- Nach Endnutzer beanspruchten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 25,20 %, während BFSI bis 2031 auf einen CAGR von 11,24 % zusteuert.

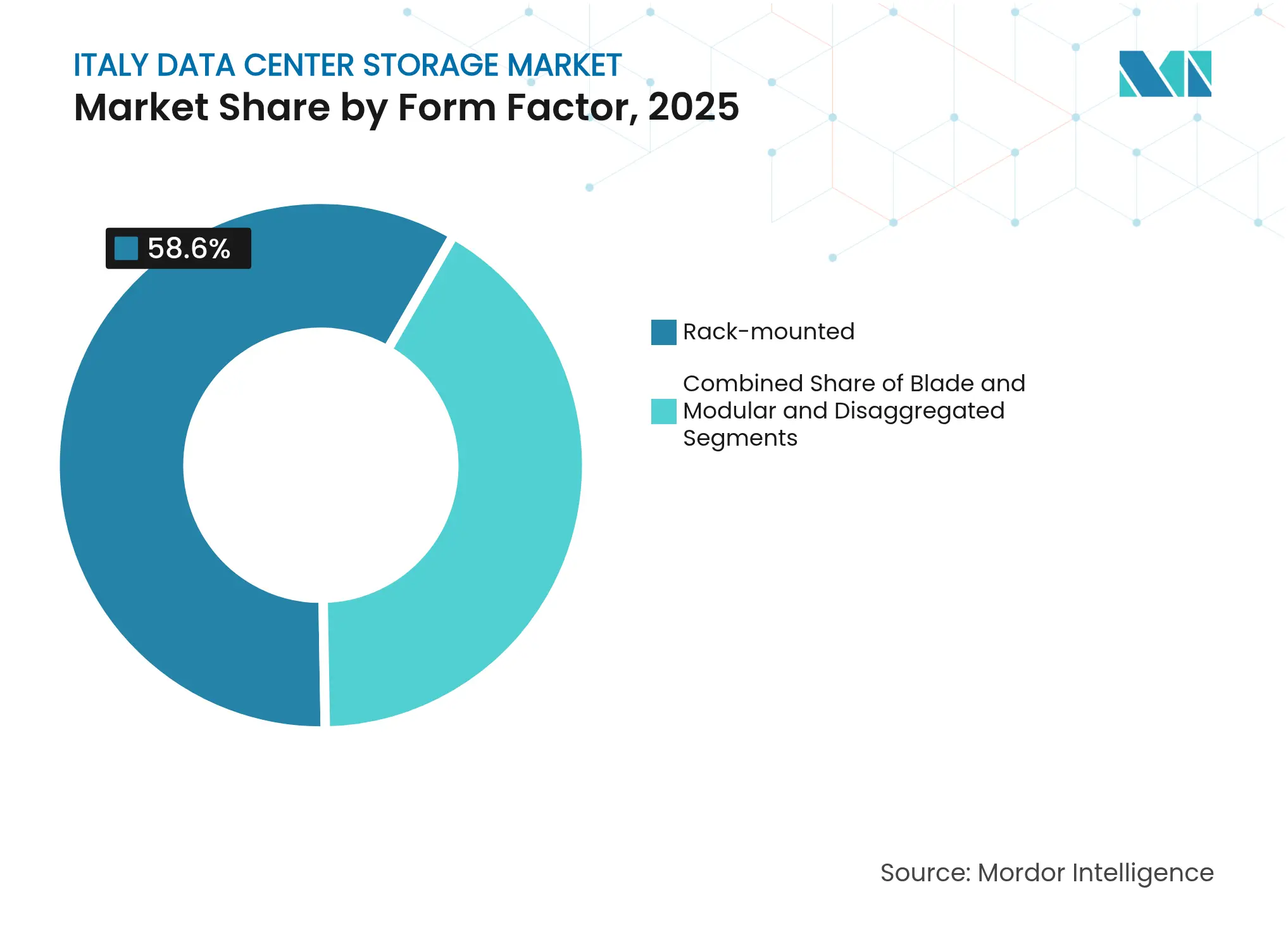

- Nach Formfaktor erfassten Rack-montierte Systeme im Jahr 2025 einen Anteil von 58,60 %; disaggregierte und komponierbare Plattformen sind auf dem Weg, mit einer CAGR von 11,68 % zu wachsen.

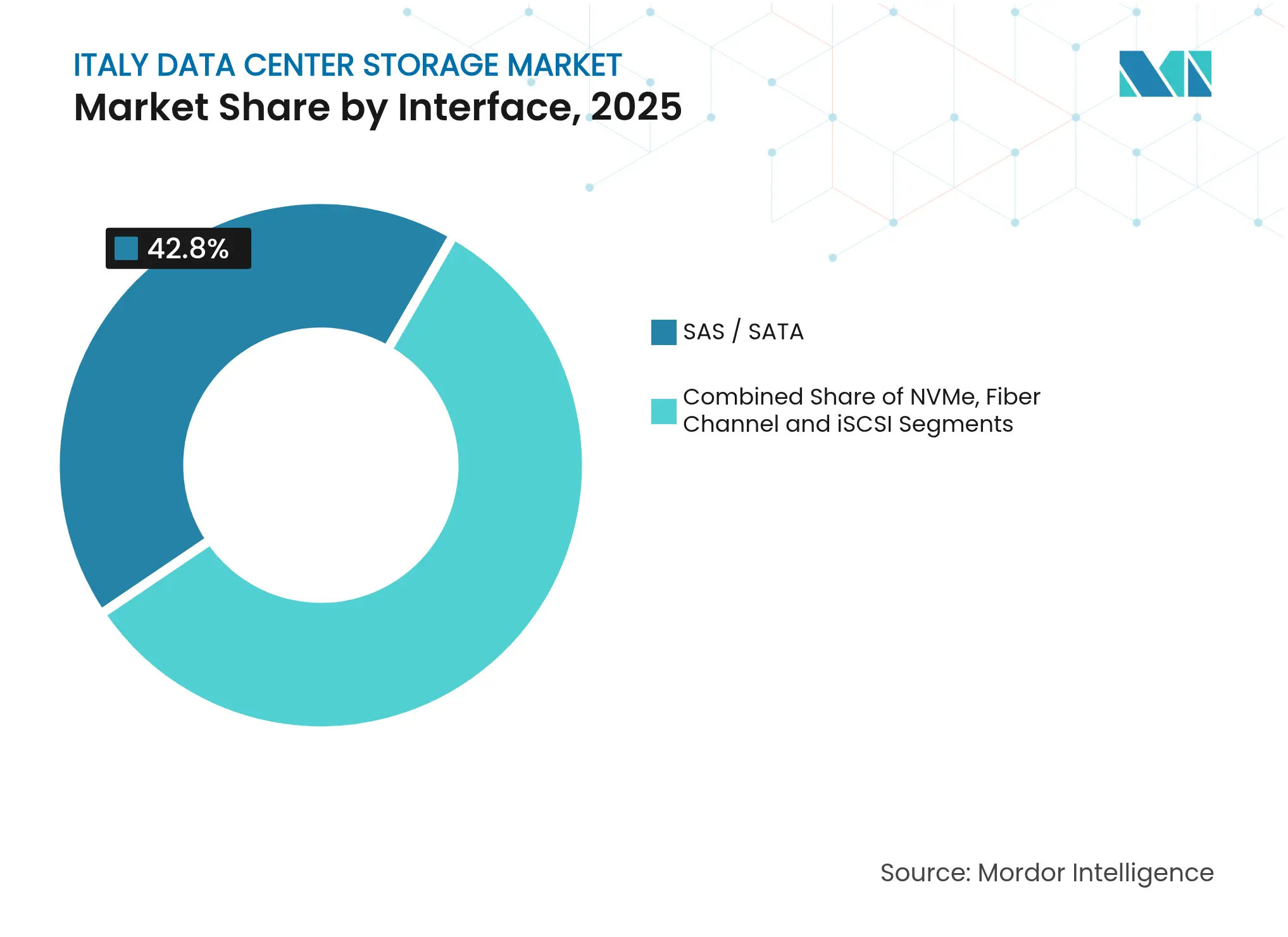

- Nach Schnittstellenprotokoll behielten SAS / SATA-Geräte im Jahr 2025 einen Anteil von 42,80 %; NVMe verzeichnet mit einer CAGR von 10,62 % den stärksten Anstieg.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Italienischen Rechenzentrumsspeichermarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Cloud- und Hyperscale-Ausbauten | +2.8% | National, konzentriert in Mailand, Rom, Neapel | Mittelfristig (2–4 Jahre) |

| Wandel hin zu energieeffizienten Hochdichte-Designs | +2.1% | National, mit früher Einführung in Norditalien | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Vollflash- und NVMe-Arrays | +1.9% | National, unternehmensgeführt in der Lombardei und Latium | Kurzfristig (≤ 2 Jahre) |

| 71 GWh Netzspeicher-Auktionen zur Ermöglichung erneuerbarer Energien vor Ort | +1.4% | National, mit Schwerpunkt auf der Integration von Solarenergie in Süditalien | Langfristig (≥ 4 Jahre) |

| Unterirdische/bergbauliche Rechenzentrumsprojekte zur Senkung des PUE | +1.2% | Regional, konzentriert in den Alpen- und Apenninenregionen | Mittelfristig (2–4 Jahre) |

| Schub für digitale Souveränität durch "Polo Strategico Nazionale" | +1.1% | National, staatlich geführte Initiativen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Cloud- und Hyperscale-Ausbauten

Rekordmäßige Cloud-Investitionsausgaben von über 215 Milliarden USD im Jahr 2025 veranlassen Hyperscaler dazu, Verfügbarkeitszonen in Italien in der Nähe von Endnutzern und innerhalb der EU-Datenschutzvorgaben zu platzieren. [1]Diana Goovaerts, "AWS, Azure führen den Anstieg der Hyperscaler-Investitionen an," Fierce Network, fiercewireless.com Regionale Präsenzen erfordern Speichercluster im Petabyte-Bereich, die elastisch über die Carrier-Hotels Mailands und die staatlichen Clouds Roms skalieren können. Inländische Souveränitätsklauseln schreiben vor, dass diese neuen Zonen lokal kontrollierte Speicherknoten nutzen, was die Beschaffung von hochleistungsfähigen SAN- und NAS-Geräten ankurbelt. Dichte Wellenlängenmultiplex-Backbone-Netze, deren Ausgaben bis 2029 voraussichtlich 3 Milliarden USD übersteigen werden, senken die Latenz weiter und machen die Edge-Replikation wirtschaftlich. Zusammengenommen vergrößern diese Faktoren den Italienischen Rechenzentrumsspeichermarkt, da Anbieter darum wetteifern, Service-Level-Garantien zu erfüllen.

Wandel hin zu energieeffizienten Hochdichte-Designs

Strompreise, die 30–40 % über dem EU-Durchschnitt liegen, machen Energieeffizienz zu einer Entscheidungsvariablen auf Vorstandsebene. Die Concept-Astro-Plattform von Dell Technologies nutzt digitale Zwillinge, um den Leistungsbedarf von Arbeitslasten zu modellieren und den Verbrauch in Live-Clustern zu senken. Betreiber in Turin und Bologna haben begonnen, die Software mit Immersionskühlung und Flüssigkühlungsschleifen an Racks zu kombinieren, um den Platzbedarf zu reduzieren und strenge PUE-Ziele zu übertreffen. Höherdichte Laufwerke und Doppelaktuator-HDDs erhöhen auch die Kapazität pro Rack, was in städtischen Colocation-Standorten, wo Immobilien knapp sind, entscheidend ist. Da die Emissionsobergrenzen unter dem EU-ETS Phase 4 strenger werden, bieten energieoptimierte Arrays eine Compliance-Absicherung und beschleunigen Erneuerungszyklen.

Schnelle Einführung von Vollflash- und NVMe-Arrays

Latenzempfindliche KI-Inferenz und Echtzeit-Betrugsanalysen treiben die unternehmensweite Einführung von NVMe über Fibre Channel voran, das nun vollständig in den Kerneln von Red Hat Enterprise Linux unterstützt wird.[2]Red Hat-Dokumentationsteam, "NVMe über Fibre Channel Technologievorschau," Red Hat, redhat.com Die Leistung pro Watt verbessert sich um bis zu das Dreifache, was Italiens hohe Energiekosten ausgleicht und die Rack-Anzahl in Legacy-Datenhallen verringert. Flexible Namespaces ermöglichen es, dasselbe Fabric für Block- und Datei-Arbeitslasten zu nutzen, was den Betrieb für überlastete IT-Teams vereinfacht. Diese Vorteile ziehen weiterhin Kapital von Festplatten-Arrays ab und vergrößern den Anteil des Italienischen Rechenzentrumsspeichermarktes im Flash-Bereich.

71 GWh Netzspeicher-Auktionen zur Ermöglichung erneuerbarer Energien vor Ort

Staatlich durchgeführte Auktionen, die 71 GWh Batteriespeicher bereitstellen, erschließen kombinierte Solar- und Speicherkonfigurationen vor Ort, insbesondere in Kampanien und Sizilien. Rechenzentren können tagsüber PV-Überschüsse arbitrieren, Lithium-Ionen-Batterien aufladen und während der Abendspitzen entladen, wodurch die Energierechnungen um bis zu 18 % gesenkt werden. Verbesserte geothermische Systeme, die in der Nähe von L'Aquila erprobt werden, versprechen eine zusätzliche Grundlastoption, die den von globalen Technologieunternehmen übernommenen Modellen der erneuerbaren Energiebeschaffung ähnelt.[3]Global Energy Monitor-Mitarbeiter, "Verbesserte geothermische Systeme für Rechenzentren," Global Energy Monitor, globalenergymonitor.org Die Synergie aus vor-Ort-Batterien und hochdichten Flash-Arrays reduziert sowohl den Platzbedarf als auch den Kühlungsbedarf und steht im Einklang mit Italiens Zusage zur Emissionsreduzierung um 55 % bis 2030. Langzeitspeicher verbessern wiederum die Betriebszeitkennzahlen, ein wichtiges Verkaufsargument für Deals im Bereich souveräner Cloud.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften und Cybersicherheitstalenten | -1.8% | National, besonders ausgeprägt in Süditalien | Kurzfristig (≤ 2 Jahre) |

| Strompreise 30–40 % über dem EU-Durchschnitt | -1.5% | National, am stärksten in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Regulatorisches Vakuum, das Genehmigungen für Einrichtungen verzögert | -1.1% | National, variierend nach Regionalbehörden | Kurzfristig (≤ 2 Jahre) |

| SSD/NAND-Preisvolatilität und Lieferkettenrisiken | -0.9% | Globale Auswirkungen auf die italienische Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften und Cybersicherheitstalenten

Italienische Betreiber stehen vor einem begrenzten Pool an Speicherarchitekten und Sicherheitsanalysten, wobei die Gehälter für Seniorpositionen bis zu 100.000 EUR erreichen. Der Wettbewerb mit nordeuropäischen Arbeitgebern verschärft die Fluktuation und verzögert die Einführung von verschlüsselten, souveränen Arrays. Viele mittelständische Unternehmen lagern Level-2-Betrieb inzwischen an Managed-Service-Anbieter aus, was die Betriebskosten erhöht und das interne Fachwissen verringert. Ausbildungspipelines hinken der Nachfrage hinterher, insbesondere an südlichen Hochschulen, wo die Lehrpläne noch traditionelles Ingenieurwesen gegenüber Cloud-Disziplinen betonen. Wenn die Umschulung nicht beschleunigt wird, könnte der Italienische Rechenzentrumsspeichermarkt Projektrückstände und eine geringere Auslastung in neu gebauten Hallen erleben.

Strompreise 30–40 % über dem EU-Durchschnitt

Großhandelsstromtarife, die in Sommer-Spitzenzeiten bei rund 150 EUR/MWh liegen, erhöhen die Gesamtbetriebskosten für IOPS-intensive Arbeitslasten. Betreiber reagieren mit dem Untertakten von Controllern und dem Aufschieben von Flash-Migrationen, was den unmittelbaren Umsatzanstieg begrenzt. Hohe Tarife verzerren auch die Standortauswahlmodelle von Hyperscalern zugunsten Frankreichs oder Spaniens und könnten den eingehenden Investitionsschwung dämpfen. Während unternehmensbezogene Stromlieferverträge und Kapazitätsmarktanreize die Auswirkungen abmildern, zwingt die Volatilität Finanzteams dazu, das Energierisiko abzusichern, was Mittel von der Kapazitätserweiterung ablenkt. Anhaltende Preislücken könnten die prognostizierte CAGR um 150–200 Basispunkte reduzieren, wenn sie nicht angegangen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Beständigkeit trifft auf NAS-Dynamik

Speichernetzwerke trugen 2025 mit 25,90 % zum Marktanteil des Italienischen Rechenzentrumsspeichermarktes bei, was auf ihre Fibre-Channel-Zuverlässigkeit in Bank-, Telekommunikations- und Behördenimplementierungen zurückzuführen ist. Viele Mailänder Banken schließen Tier-1-Datenbanken an redundante SAN-Fabrics an, um Latenzzusagen im Sub-Millisekunden-Bereich zu gewährleisten. Dennoch schließen NAS-Plattformen, die mit einer CAGR von 11,16 % wachsen, den Abstand, indem sie skalierbare Dateidienste anbieten, die ideal für die Videoproduktion in Roms Medienkorridoren sind. Anbieter bündeln SMB- und NFS-Protokolle mit Snapshot-Replikation und erleichtern so die hybride Cloud-Zusammenarbeit. Da containerisierte Mikrodienste zunehmen, fügen NAS-Architekturen S3-kompatible Objekt-Gateways hinzu und erweitern so ihre Attraktivität weiter.

Ein paralleler SAN-Upgrade-Zyklus ist im Gange: Dual-100-Gbps-Fabrics und NVMe-FC-Transporte steigern den Durchsatz um das Sechsfache und verlängern die Lebensdauer zentralisierter Designs. Konvergierte Verwaltungsebenen zeigen nun Telemetrie über SAN- und NAS-Arrays hinweg an und unterstützen so die Optimierung des Ressourceneinsatzes bei schwankenden KI-Trainingslasten. Da regulatorische Archive auf Objektspeicher umsteigen, werden bestimmte Arbeitslasten von SAN migrieren; kritische OLTP-Datenbanken sollten jedoch den SAN-Umsatz bis 2031 stabil halten.

Nach Speichertyp: Flash-Aufschwung gegenüber HDD-Kapazitätspools

Traditionelle HDD-Arrays hielten 2025 mit 42,60 % den größten Anteil am Italienischen Rechenzentrumsspeichermarkt und sind bei sequenzintensiven Arbeitslasten wie Videoarchivierung und CCTV-Speicherung beliebt. Dennoch gewinnen Vollflash-Arrays, die voraussichtlich eine CAGR von 11,86 % erzielen, OLTP-, VDI- und KI-Inferenz-Ebenen. Die Leistung pro TB sinkt im Vergleich zu 10.000-U/min-Festplatten um bis zu 65 %, was angesichts nationaler Stromaufschläge ein attraktives Angebot darstellt.

Hybride Arrays bleiben eine Übergangstechnologie: Automatisches Tiering platziert kalte Daten auf Helium-HDDs, während heiße Datensätze auf TLC-Flash liegen und so Kapitalbudgets entlasten. Italienische Käufer, die Cloud-First-Strategien verfolgen, setzen weiterhin lokale HDD-Pools für datensouveräne Backups ein, aber De-Duplizierungsraten in Flash-Systemen verringern das Kostengefälle jedes Jahr.

Nach Rechenzentrums-Typ: Colocation-Stärke mit Hyperscale-Rückenwind

Colocation-Standorte repräsentierten 2025 mit 45,10 % den größten Anteil am Italienischen Rechenzentrumsspeichermarkt, dank trägernetraler Ökosysteme rund um die Via Caldera und Ost-Rom. Diese Einrichtungen bündeln Multi-Cloud-Konnektivität und erleichtern so die hybride IT-Einführung für mittelgroße Unternehmen, die das volle Cloud-Repatriierungsrisiko scheuen. Leistungsstarke Schränke, die 20 kW überschreiten, beherbergen Vollflash-Anlagen, die den Platzbedarf reduzieren. Unterdessen skalieren Hyperscaler ihre italienischen Präsenzen mit einer CAGR von 12,58 %, angelockt durch staatliche Anreize und südliche Solarerträge. Edge-Micro-Rechenzentren, oft containerisiert, entstehen entlang der 5G-Korridore in Apulien und Venetien, um latenzempfindliche IoT-Anwendungen zu bedienen.

Unternehmenseigene Hallen, einst der Standard, spezialisieren sich nun auf regulatorische Arbeitslasten, die eine luftspaltbasierte Isolierung erfordern. Ihr Anteil sinkt schrittweise, bleibt aber in Verteidigungs- und kritischen Infrastrukturkontexten relevant. Da souveräne Cloud-Regionen öffnen, arbeiten Colocation-Unternehmen mit internationalen Betreibern zusammen, um landesinterne Verfügbarkeitszonen bereitzustellen, womit Colocation seine zentrale Rolle im Italienischen Rechenzentrumsspeichermarkt bewahrt.

Nach Endnutzer: Telekommunikationsdominanz, BFSI-Aufstieg

IT- und Telekommunikationsanbieter kontrollierten 2025 mit 25,20 % den größten Umsatzanteil, was die hohen Investitionen von Mobilfunkbetreibern widerspiegelt, die 5G-Kernnetze ausrollen, die skalierbare Speicherung für Teilnehmerdaten erfordern. Die Virtualisierung von Netzwerkfunktionen lagert Gesprächsdetaildatensätze auf NVMe-Arrays aus und verkürzt die Lesezeiten für Analysen. Banken, Finanzdienstleistungen und Versicherungen steuern auf eine CAGR von 11,24 % zu, da rein digitale Banken Dauerbetriebsanforderungen vorantreiben. Offene Banking-APIs und Echtzeit-Betrugserkennung erzeugen Transaktionsspitzen von Hunderttausenden IOPS, ideal für Flash.

Staatliche Arbeitslasten werden unter dem Polo Strategico Nazionale ausgeweitet, wo verschlüsselte SANs Bürger-Datenseen beherbergen. Medienfirmen in Turin nutzen skalierbaren NAS zur Bereitstellung von UHD-Inhalten, während Gesundheitsbehörden PACS-Bildgebung auf Objektspeicher-Cluster für DSGVO-konforme Aufbewahrung migrieren. Fertigungsbetriebe in der Emilia-Romagna sammeln IIoT-Sensorströme, die Predictive-Maintenance-Plattformen speisen und die lokale Edge-Speichernachfrage steigern.

Nach Formfaktor: Rack-Montierung dominiert, komponierbare Systeme brechen durch

Rack-montierte Hardware hielt 2025 mit 58,60 % den größten Marktanteil, da traditionelle 2U- und 4U-Gehäuse zu standardisierten Colocation-Schränken passen. Die Vertrautheit mit der Verkabelung und ausgereifte Werkzeuge halten die Änderungsfenster kurz. Disaggregierte und komponierbare Architekturen, die mit einer CAGR von 11,68 % wachsen, trennen Flash-Pools von Rechenknoten, sodass Ressourcen unabhängig skaliert werden können. Frühe Anwender in Bologna nutzen PCIe-Fabric-Switching, um Laufwerke in Minuten zwischen KI-Inferenz-Clustern und Analyse-Farmen neu zuzuweisen und so die Auslastung zu steigern.

Blade-Gehäuse finden Nischen-Einsatz in platzbeschränkten Edge-Pods, wo der Luftstrom begrenzt ist. Modulare Micro-Rechenzentren, vorintegriert mit Lithium-Ionen-USV und Flüssigkühlung, werden für Bergbauumbauprojekte auf Sardinien geliefert, wo stillgelegte Tunnel in sichere Speicherbunker umgewandelt werden. Im Laufe der Zeit könnten softwaredefinierte, komponierbare Frameworks die Dominanz von Rack-Montierungen untergraben, doch Interoperabilitätshürden halten den Übergang maßvoll, sodass beide Designs im Italienischen Rechenzentrumsspeichermarkt nebeneinander existieren.

Nach Schnittstelle: Legacy-Zuverlässigkeit trifft auf NVMe-Disruption

SAS / SATA-Protokolle behielten 2025 mit 42,80 % den größten Anteil der Lieferungen bei, da jahrzehntealte Toolchains in unternehmensweiten Change-Control-Richtlinien verankert sind. Mixed-Mode-Controller, die beide Schnittstellen akzeptieren, erleichtern die schrittweise Flash-Einführung. Die CAGR von 10,62 % bei NVMe unterstreicht jedoch die wachsende Nachfrage nach 1 Million IOPS pro Shelf zur Unterstützung von KI-Modell-Inferenz und Mikrosekunden-Handelsanforderungen. Dual-Porting auf Firmware-Ebene und natives Namespace-Management stärken die Unternehmenstauglichkeit von NVMe und korrigieren frühe Wahrnehmungen der Skalierungskomplexität.

Fibre Channel bleibt in regulierten Branchen bestehen, seine deterministische Latenz wird von der Mailänder Börse geschätzt. Umgekehrt zieht das kostengünstige Ethernet-Fabric von iSCSI mittelständische Unternehmen an, die auf 25-Gbps-Switches migrieren. Da die Switch-ASIC-Roadmaps auf 400 Gbps ansteigen, wird NVMe-über-TCP voraussichtlich Volumen von Legacy-Stacks abziehen, die Ost-West-Latenzstrafen verringern und weiteres Wachstum des Italienischen Rechenzentrumsspeichermarktes fördern.

Geografische Analyse

Norditalien beherbergt den Großteil der installierten Kapazität, wobei die Lombardei allein mehr als ein Drittel der aktiven Racks beherbergt. Umfangreiche Glasfaser-Backbone-Netze und die Nähe zu paneuropäischen Transitrouten ziehen Hyperscaler an, die eine Latenz von unter 20 ms nach Frankfurt und Marseille anstreben. Die Region sichert sich auch bevorzugten Zugang zu grenzüberschreitender Wasserkraft, was Energieaufschläge senkt und Flash-dichte Retrofits fördert. Rom und der weitere Raum Latium folgen, da Behörden Arbeitslasten im Rahmen souveräner Cloud-Mandate migrieren und NAS- und Objektspeicherbestellungen in Ministerialclouds ankurbeln.

Südliche Provinzen wie Kampanien, Apulien und Sizilien sind aufstrebende Wachstumskorridore. Niedrigere Grundstückskosten und reichlich Sonnenstrahlung ermöglichen großflächige Campusse mit batteriegestützter Spitzenlastreduzierung. Palermos neue Unterseekabell-Landestation positioniert die Insel als Gateway für nordafrikanischen Datenverkehr und schafft neue Nachfrage nach Edge-Cache-Clustern. Unterirdische Einrichtungen in den Apenninen nutzen stabile Umgebungstemperaturen und erzielen PUE-Werte unter 1,2, was Archivierungsspeicherkunden anzieht, die auf Stromrechnungen sensibel reagieren; diese Standorte erproben bereits disaggregierte NVMe-Pools, um die Watt-pro-TB-Kennzahlen weiter zu optimieren.

Wettbewerbslandschaft

Globale Anbieter halten den Löwenanteil der Hardware-Umsätze, arbeiten jedoch zunehmend mit lokalen Systemintegratoren zusammen, um Anforderungen zur digitalen Souveränität zu erfüllen. Dell Technologies, NetApp und Pure Storage nutzen etablierte Kanäle, um SAN-, NAS- und Vollflash-Plattformen in regulierten Branchen zu verkaufen. Ihre Differenzierungsmerkmale umfassen geräteseitige Verschlüsselung, NVMe-über-FC-Roadmaps und Energieoptimierungsmodule wie Dells Concept Astro, das den Leistungsbedarf modelliert und Controller dynamisch drosselt, um den Verbrauch zweistellig zu senken.

Aufstrebende Disruptoren konzentrieren sich auf enge Nischen: Start-ups aus Turin liefern komponierbare NVMe-über-TCP-Appliances, während ein römischer Anbieter skalierbarer Dateisysteme seine Metadatenarchitektur an die Anforderungen der souveränen Cloud-Politik ausrichtet.

Strategische Maßnahmen unterstreichen einen Schwenk hin zu Dienstleistungen. NetApp führte in Mailand die Pay-as-you-grow-Keystone-Finanzierung ein und erleichtert so den Liquiditätsdruck für mittelständische Unternehmen, die Flash wollen, aber kein Investitionskapital haben. Pure Storage verdoppelte seine europäische Kapazität für Evergreen//One und garantiert 99,999 % Verfügbarkeit, unterstützt durch Ersatzteile vor Ort. Lokale Integratoren kombinieren diese Angebote mit gemanagtem Compliance-Monitoring und geben Kunden des öffentlichen Sektors einen einzigen Ansprechpartner. Das Ergebnis ist ein wettbewerbsintensives, aber kooperatives Umfeld, das den Italienischen Rechenzentrumsspeichermarkt in Richtung lösungsorientierter Wertversprechen statt bloßer Hardware-Stückzahlen treibt.

Marktführer im Italienischen Rechenzentrumspeichermarkt

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Hitachi Vantara

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dell Technologies stellte die Concept-Astro-Leistungsoptimierungsplattform vor, die agentische KI und digitale Zwillingsmodellierung nutzt, um den Energieverbrauch von Rechenzentren zu senken.

- Februar 2025: Globale Hyperscaler kündigten aggregierte Infrastrukturausgaben von 215 Milliarden USD für 2025 an, wobei Amazon 75 Milliarden USD für neue Regionen einschließlich Südeuropas einplant.

- Januar 2025: Red Hat Enterprise Linux erweiterte die NVMe-über-Fibre-Channel-Unterstützung über mehrere Treiberversionen, was Unternehmensimplementierungen in Italien vereinfacht.

- Dezember 2024: Italien verzeichnete im ersten Quartal 2025 172.000 Wohnimmobilientransaktionen, ein Anstieg von 11,2 %, was auf eine breitere wirtschaftliche Dynamik hindeutet, die IKT-Investitionsausgaben unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den italienischen Rechenzentrumsspeichermarkt als den jährlichen Wert von zweckbestimmter Speicherhardware und zugehöriger Managementsoftware, die in Colocation-, Hyperscale- und Unternehmensrechenzentren in Italien eingesetzt werden. Die abgedeckten Lösungen reichen von traditionellen HDD- oder Hybrid-Arrays über All-Flash- und NVMe-Systeme bis hin zu Scale-Out-Objektplattformen, die hinter Produktions-, Backup- oder Archivierungs-Workloads stehen.

Ausgenommen sind tragbare Verbraucherlaufwerke, Desktop-NAS-Geräte vor Ort und öffentliche Cloud-Speicherdienste, die nach dem Pay-as-you-go-Modell erworben werden; diese werden in dieser Studie nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzwerkangebundener Speicher (NAS)

- Speichernetzwerk (SAN)

- Direkt angebundener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- Vollflash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Behörden und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Komponierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Speicherarchitekten bei Colocation-Anbietern in Mailand und Rom, Beschaffungsleiter bei Hyperscalern und italienische CIOs in den Bereichen BFSI und Fertigung. Diese Gespräche klärten reale ASPs, NVMe-Durchdringung, Aktualisierungszyklen und bevorstehende Cloud-Käufe durch staatliche Stellen und halfen uns, Sekundärdaten abzugleichen und Annahmen für Edge-Standorte in den südlichen Provinzen zu verfeinern.

Desk Research

Unsere Analysten begannen mit öffentlich zugänglichen italienischen Quellen wie ISTAT-Handelsstatistiken, AGCOM-Telekommunikationskapazitätsberichten, den Cloud-first-Richtlinien des Ministeriums für Unternehmen und Made in Italy sowie GSE-Datensätzen zu erneuerbaren Energien, die die PUE-Ziele für Rechenzentren beeinflussen. 10-Ks von Unternehmen, Borsa Italiana-Filings, Pressemitteilungen über Hyperscale-Ausbauten und Verbandsunterlagen der Italian Datacenter Association fügten granulare Hinweise zu Lieferungen, Rack-Dichte und Preisen hinzu. Kostenpflichtige Nachrichtendienste wie D&B Hoovers für die Finanzdaten der Anbieter und Dow Jones Factiva für den Dealflow halfen bei der Überprüfung der Umsatzverteilung. Die aufgelisteten Quellen dienen der Veranschaulichung und sind nicht erschöpfend; es wurden viele weitere Veröffentlichungen herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit der installierten IT-Last (MW) nach Metro, die in die Anzahl der Racks und dann in nutzbare Terabytes durch die durchschnittliche Rack-Dichte und das Array-Mix-Verhältnis umgerechnet wird. Bottom-up-Stichproben, Liefertabellen von Anbietern und ASP x Volumenstichproben von Vertriebskanälen, halfen bei der Angleichung der Gesamtzahlen. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören Hyperscale-MW-Zugänge, PNRR-Finanzierung für digitale Souveränität, SAN-zu-AFA-Migrationsrate, NVMe-Anteil an den Ports und durchschnittliche Kapazität pro Laufwerk. Eine multivariate Regression projiziert jeden Treiber bis 2030; Szenarioüberlagerungen passen Währungsschwankungen und Schocks bei den Versorgungskosten an. Lücken in den Lieferdaten werden durch Sensitivitätsbereiche überbrückt, die vor der abschließenden Triangulation aus Experteninterviews abgeleitet werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen automatische Varianz-Scans gegen historische Run-Rate-, Peer-Kennzahlen und Makro-Indikatoren, gefolgt von Analysten-Review-Runden. Die Berichte werden jährlich aktualisiert; Überarbeitungen in der Mitte des Zyklus werden ausgelöst, wenn ein Hyperscaler einen Ausbau von mehr als 10 MW ankündigt oder wenn sich die ASPs außerhalb einer Bandbreite von zwei Quartalen bewegen.

Warum unsere Italien Data Center Storage Baseline Vertrauen erweckt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Bereiche anwenden, verwandte Infrastrukturen bündeln oder Annahmen über Jahre hinweg einfrieren. Unser diszipliniertes Scoping, die Live-Primärvalidierung und die jährliche Aktualisierung stellen sicher, dass die Entscheidungsträger Zahlen erhalten, die den Einsatz vor Ort widerspiegeln und nicht abstrakte Investitionssummen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,51 B (2025) | Mordor Intelligence | - |

| USD 7,70 B (2024) | Globale Unternehmensberatung A | Kombiniert Server, Netzwerk und Speicher; Investitions- statt Umsatzperspektive |

| USD 1,29 B (2033) | Fachzeitschrift B | Verwendet Langfristprojektionen, die bis 2024 zurückgerechnet werden; begrenzte Primärvalidierung |

Diese Vergleiche zeigen, dass die Gesamtzahlen anderer Unternehmen anschwellen, wenn sie den Anwendungsbereich ausweiten oder sich auf extrapolierte Prognosen stützen. Die Methode von Mordor konzentriert sich streng auf die Einnahmen aus der Speicherhardware in italienischen Einrichtungen und wird jedes Jahr neu bewertet, so dass die Kunden eine ausgewogene, transparente Grundlage erhalten, die sie auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Italienische Rechenzentrumsspeichermarkt bis 2031 erreichen?

Er soll bis 2031 0,93 Milliarden USD erreichen, was einer CAGR von 10,44 % im Zeitraum 2026–2031 entspricht.

Welche Speichertechnologie wächst in Italien am schnellsten?

Netzwerkangebundener Speicher expandiert mit einer CAGR von 11,16 %, da Unternehmen verteilte, Edge-freundliche Architekturen übernehmen.

Wie bedeutsam sind die Stromkosten für italienische Rechenzentren?

Strompreise liegen 30–40 % über dem EU-Durchschnitt, was energieeffiziente Arrays und erneuerbare Energien vor Ort für die Wettbewerbsfähigkeit unverzichtbar macht.

Welches Endnutzersegment verzeichnet das höchste Wachstum bei den Speicherausgaben?

Arbeitslasten aus dem Bank-, Finanzdienstleistungs- und Versicherungsbereich sollen mit einer CAGR von 11,24 % wachsen, da digitales Banking und KI-Analysen zunehmen.

Seite zuletzt aktualisiert am: