Größe und Marktanteil des Cybersicherheitsmarkts in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

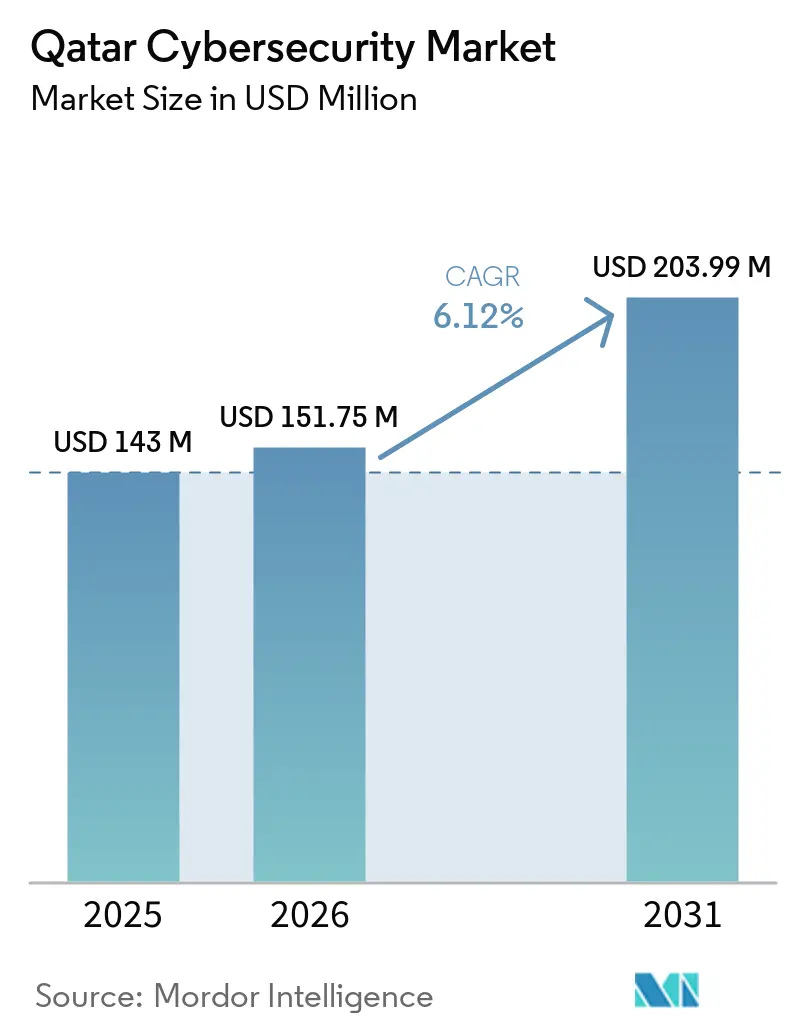

| Marktgröße im Basisjahr (2025) | 143 Millionen US-Dollar |

| Marktgröße (2026) | 151.75 Millionen US-Dollar |

| Marktgröße (2031) | 203.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

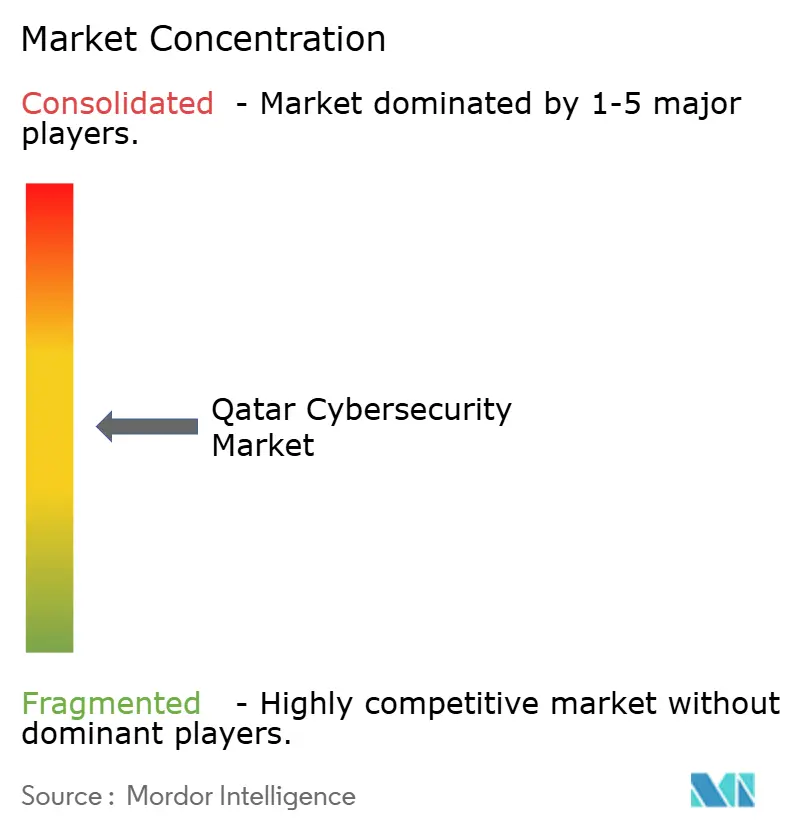

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts in Katar von Mordor Intelligence

Die Größe des Cybersicherheitsmarkts in Katar wird voraussichtlich von 143 Millionen USD im Jahr 2025 und 151,75 Millionen USD im Jahr 2026 auf 203,99 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht. Der Cybersicherheitsmarkt in Katar wird durch staatliche Politik geprägt, die Cyber-Resilienz als Teil der nationalen Governance behandelt und damit Ausgaben an Compliance und Risikomanagement knüpft. Diese Ausrichtung ist besonders wichtig in einem Markt, in dem staatliche Einrichtungen, souveräne Unternehmen und regulierte Sektoren einen Großteil des Beschaffungstempos bestimmen. Der Cybersicherheitsmarkt in Katar profitiert auch von einer umfassenderen Digitalisierung, die durch cloudbasierte öffentliche Programme, intelligente Infrastruktur und die Modernisierung des Finanzsektors vorangetrieben wird und die Anzahl der schutzbedürftigen Systeme erweitert. Gleichzeitig bleibt der Markt dem Druck durch industrielle Sicherheitsanforderungen ausgesetzt, da Energieanlagen und vernetzte Betriebsumgebungen spezialisierte Kontrollen und verwaltete Überwachung erfordern. Der Wettbewerb im Cybersicherheitsmarkt in Katar konzentriert sich daher auf Anbieter, die Plattformbreite, lokale Lieferfähigkeit und regulatorische Ausrichtung kombinieren können, auch wenn der Mangel an Fachkräften weiterhin die Servicekosten erhöht und Projektzeitpläne verlängert.

Wichtigste Erkenntnisse des Berichts

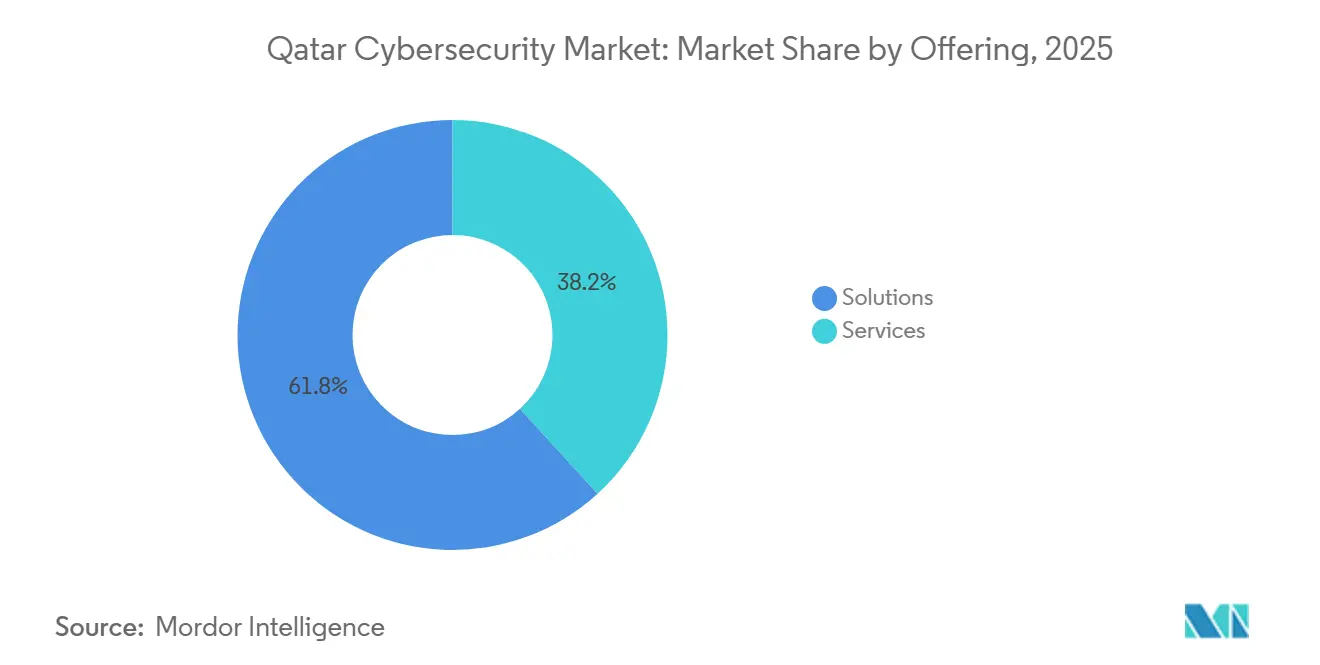

- Nach Angebotslösungen hielt dieser Bereich 61,79 % des Cybersicherheitsmarkts in Katar im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

- Nach Bereitstellungsmodus entfiel On-Premise im Jahr 2025 auf 61,21 % des Cybersicherheitsmarkts in Katar, während Cloud bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen wird.

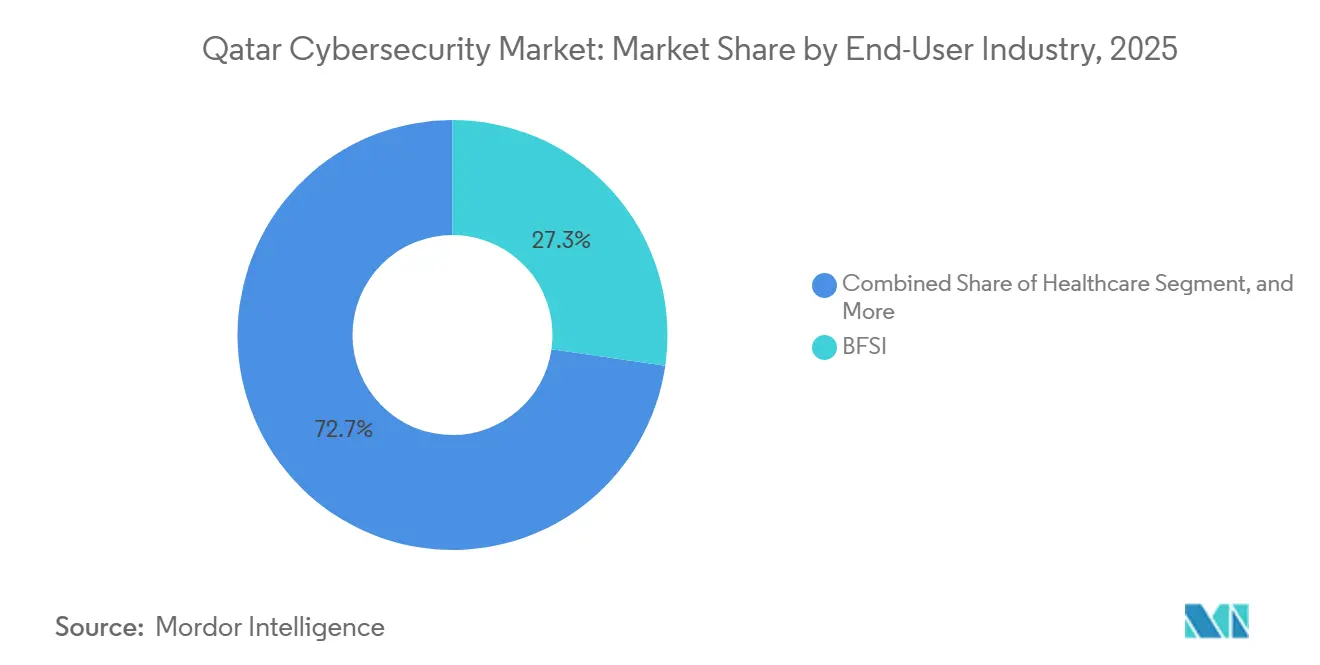

- Nach Endnutzerbranche entfiel BFSI im Jahr 2025 auf 27,28 % des Cybersicherheitsmarkts in Katar, während das Gesundheitswesen bis 2031 die höchste CAGR von 7,82 % verzeichnen dürfte.

- Nach Unternehmensgröße der Endnutzer repräsentierten Großunternehmen im Jahr 2025 67,83 % des Cybersicherheitsmarkts in Katar, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Cybersicherheitsmarkts in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich vorgeschriebenes Gesetz zum Schutz kritischer Infrastrukturen steigert Compliance-Ausgaben | +1.8% | Katarweit, mit konzentrierter Wirkung in Dohas Regierungs- und Energieclustern | Langfristig (≥ 4 Jahre) |

| Zunahme von Angriffen auf die Betriebstechnologie von LNG-Anlagen treibt Nachfrage nach ICS- und SCADA-Sicherheit | +1.5% | Hauptsächlich Ras Laffan Industrial City und Offshore-LNG-Plattformen | Mittelfristig (2–4 Jahre) |

| FIFA-2022-Vermächtnis: Smart-City-Anlagen erfordern robuste Cybersicherheitsvorkehrungen | +0.9% | Doha-Stadtkern, Lusail und Stadionbezirke | Kurzfristig (≤ 2 Jahre) |

| TASMU Cloud-First-Programm beschleunigt die Einführung cloudnativer Sicherheit | +0.7% | Katarweit, angeführt von MCIT-gesteuerten Einrichtungen und digitalen Dienstleistern | Mittelfristig (2–4 Jahre) |

| Fintech- und Open-Banking-Regeln erweitern Budgets für Identitäts- und Zugriffsverwaltung sowie Zahlungssicherheit | +0.6% | Finanzdistrikt, bei der QFC registrierte Unternehmen und Fintech-Hubs | Mittelfristig (2–4 Jahre) |

| Obligatorisches Datenschutzgesetz erhöht die Nutzung von Verschlüsselung und Verhinderung von Datenverlust | +0.4% | National, mit frühen Compliance-Gewinnen bei Gesundheits- und öffentlichen Sektordatenverarbeitern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebenes Gesetz zum Schutz kritischer Infrastrukturen steigert Compliance-Ausgaben

Katars Kabinett verabschiedete im Februar 2024 die Nationale Cybersicherheitsstrategie 2024–2030 und legte fünf Säulen fest: Resilienz kritischer Infrastrukturen, Gesetzgebung und Strafverfolgung, die datengetriebene Wirtschaft, Personalentwicklung und internationale Zusammenarbeit. Diese politische Ausrichtung hält den Cybersicherheitsmarkt in Katar eng mit der Governance des öffentlichen Sektors verbunden, anstatt ihn auf diskretionäre IT-Upgrades zu stützen.[1]Internationale Handelsverwaltung, „Katars neue Cybersicherheitsstrategie 2024–2030”, trade.gov Die Nationale Cybersicherheitsbehörde hat auch eine formale Gewährleistungsrolle, einschließlich der Ausstellung, Prüfung und des Widerrufs von Compliance-Zertifikaten im Rahmen ihrer Governance- und Gewährleistungsfunktionen. Dieses Rahmenwerk verleiht Cybersicherheitsinvestitionen direktes kommerzielles Gewicht, da Compliance die Berechtigung für regierungsnahe Tätigkeiten und den Betrieb kritischer Infrastrukturen beeinflusst. Das Ergebnis ist ein Cybersicherheitsmarkt in Katar, in dem Ministerien, staatsnahe Unternehmen und private Auftragnehmer weiterhin Kontrollen finanzieren, die an nationalen Standards ausgerichtet sind, anstatt Sicherheit als engen IT-Aufwand zu behandeln.

Zunahme von Angriffen auf die Betriebstechnologie von LNG-Anlagen treibt Nachfrage nach ICS- und SCADA-Sicherheit

Der Schutz industrieller Anlagen bleibt ein zentrales Wachstumsthema im Cybersicherheitsmarkt in Katar, da das Energiesystem des Landes Teil der nationalen Agenda zum Schutz kritischer Infrastrukturen ist. Die Stellenausschreibung von QatarEnergy für einen leitenden Sicherheitsingenieur für industrielle Steuerungssysteme zeigt, dass dedizierte Betriebstechnologie-Sicherheitskompetenz nun in die Betriebsanforderungen eingebettet ist und nicht mehr als gelegentlicher Spezialistenbedarf behandelt wird. Die Betonung der Rolle auf industrielle Steuerungssysteme und anerkannte Zertifizierungen verweist auf eine stetige Nachfrage nach ICS- und SCADA-Sicherheit im Cybersicherheitsmarkt in Katar. Da Industriestandorte zunehmend vernetzt werden, benötigen Betreiber Segmentierung, Asset-Transparenz und Incident-Response-Prozesse, die zu Produktionsumgebungen passen und nicht zu Standard-Büronetzwerken. Dieses Muster unterstützt die anhaltende Beschaffung in Ras Laffan und verwandten Anlagen, wo die Betriebskontinuität die wichtigste Kaufpriorität im Cybersicherheitsmarkt in Katar bleibt.

FIFA-2022-Vermächtnis: Smart-City-Anlagen erfordern robuste Cybersicherheitsvorkehrungen

Der Cybersicherheitsmarkt in Katar absorbiert weiterhin die langfristigen Sicherheitsanforderungen vernetzter Infrastrukturen, die nach dem Aufbau für die FIFA 2022 bestehen blieben. Die Arbeit von Palo Alto Networks mit dem Obersten Komitee für Lieferung und Vermächtnis zeigte, dass große, vernetzte öffentliche Systeme in Katar bereits Zero-Trust-Design und KI-gestützte Endpunktsicherheit im großen Maßstab erforderten. Diese installierte Basis ist nun Teil des alltäglichen städtischen Lebens, was bedeutet, dass der Schutz von der Veranstaltungsbereitschaft auf kontinuierliche betriebliche Resilienz umgestellt wurde. Der Cybersicherheitsmarkt in Katar verzeichnet daher eine dauerhafte Nachfrage aus Smart-City-Umgebungen, die Verkehrssysteme, vernetzte Einrichtungen, öffentliche Netzwerke und städtische Dienste kombinieren. Dies hält die Sicherheit intelligenter Infrastrukturen relevant, da öffentliche Systeme auch lange nach dem Ende des Turnierzeitraums Identitätskontrolle, Überwachung und Wiederherstellungsfähigkeit benötigen.

TASMU Cloud-First-Programm beschleunigt die Einführung cloudnativer Sicherheit

TASMU bleibt einer der deutlichsten strukturellen Treiber im Cybersicherheitsmarkt in Katar, da es digitale Dienste in den Bereichen Transport, Gesundheitswesen, Logistik und Umwelt über ein cloudbasiertes Modell ausweitet. Die TASMU-Plattform arbeitet auch unter einer formalen Sicherheitsrichtlinie, die Basis-, erweiterte und kritische Kontrollen für Daten- und IoT-Umgebungen definiert und sicherstellt, dass Cybersicherheit in das Design digitaler Dienste integriert ist. Parallel dazu führte die Katarische Zentralbank im April 2024 Cloud-Computing-Vorschriften ein, die verbindliche Sicherheitsverpflichtungen für regulierte Finanzinstitute hinzufügten, die Cloud-Dienste nutzen. Palo Alto Networks startete im Januar 2024 auch lokale Cloud-Infrastruktur in Katar und stärkte damit die landesinterne Unterstützung für Protokollverarbeitung, Analysen und die Bereitstellung seiner Sicherheitsplattform. Zusammen erweitern diese Faktoren den adressierbaren Markt für cloudnative Kontrollen in Katar und halten Datenresidenz und lokale Präsenz bei der Anbieterauswahl zentral.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an arabischsprachigen Cyberfachkräften erhöht die Kosten für verwaltete Sicherheitsdienstleister | -1.5% | Katarweit, am stärksten in Regierungs- und BFSI-Segmenten, die zweisprachige Compliance-Beauftragte benötigen | Langfristig (≥ 4 Jahre) |

| Veraltete Betriebstechnologie-Anlagen in Gasterminals erschweren die Sicherheitsintegration | -1.2% | Ras Laffan Industrial City und onshore Gasverarbeitungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffung bei halbstaatlichen Unternehmen verlangsamt Projektzyklen | -0.6% | Katarweit, konzentriert in staatsnahen Holdinggesellschaften und souveränen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität beim Hosting ausländischer Cloud-Sicherheitsoperationszentren | -0.4% | National, mit höchster Sensibilität in Verteidigungs-, geheimdienstnahen und Finanzsektor-Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an arabischsprachigen Cyberfachkräften erhöht die Kosten für verwaltete Sicherheitsdienstleister

Der Cybersicherheitsmarkt in Katar sieht sich weiterhin einem Mangel an arabischsprachigen Spezialisten in Rollen gegenüber, die technische Tiefe mit regulatorischer Berichterstattung und Engagement im öffentlichen Sektor verbinden. Die Einführung eines Cybersicherheitshandbuchs für kleine und mittlere Unternehmen durch die Katarische Entwicklungsbank und die Nationale Cybersicherheitsbehörde im August 2024 zeigte, dass die Behörden den Kapazitätsaufbau als aktuellen Bedarf in der gesamten Unternehmenslandschaft betrachten. Die Kommunikationsregulierungsbehörde kooperierte im Juni 2025 auch mit RIPE NCC, Cisco und Huawei, um Schulungen und digitales Bewusstsein in den Bereichen Cybersicherheit, IoT-Sicherheit, IPv6-Routing-Sicherheit und 5G zu erweitern. Trotz dieser Bemühungen verlassen sich viele Käufer weiterhin auf verwaltete Sicherheitsanbieter für Rund-um-die-Uhr-Überwachung, lokale Lieferung und zweisprachige Dokumentation. Diese Abhängigkeit hält die Servicepreise im Cybersicherheitsmarkt in Katar stabil und kann die Projektdurchführung verlangsamen, wenn Kunden lokale Personalbesetzung, lokale Präsenz und arabischsprachige Gewährleistungsunterstützung benötigen.

Veraltete Betriebstechnologie-Anlagen in Gasterminals erschweren die Sicherheitsintegration

Veraltete Steuerungsumgebungen bleiben ein Hemmnis für den Cybersicherheitsmarkt in Katar, da der industrielle Schutz in Gasanlagen nicht so schnell eingeführt werden kann wie standardmäßige Unternehmenssicherheitsprogramme. Diese Standorte sind auf langlebige Betriebstechnologie, strenge Betriebszeitanforderungen und herstellerspezifische Systeme angewiesen, was Nachrüstarbeiten schwieriger macht als die Sicherheitsbereitstellung in Büro- oder Cloud-Umgebungen. Die anhaltende Rekrutierung von leitenden ICS-Sicherheitsingenieuren durch QatarEnergy unterstreicht die erforderliche Fachkompetenz, um diese Anlagen dauerhaft zu sichern.[2]QatarEnergy Karriere, „SR. Industrial Control SYS Security ENGR”, careerportal.qatarenergy.qa Da Energie eines der wichtigsten Nachfragezentren im Cybersicherheitsmarkt in Katar ist, können Verzögerungen bei der Betriebstechnologie-Integration die Implementierung zurückhalten, selbst wenn die strategische Absicht stark ist. Dies drängt Käufer zu einer phasenweisen Bereitstellung von Transparenz-, Segmentierungs- und Überwachungstools, anstatt zu einer schnellen vollständigen Modernisierung des gesamten Standorts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen behalten Mehrheitsanteil, während verwaltete Dienste skalieren

Lösungen hielten im Jahr 2025 61,79 % des Cybersicherheitsmarkts in Katar und behielten damit die Führungsposition. Netzwerksicherheit, Cloud-Sicherheit, Identitäts- und Zugriffsverwaltung sowie Endpunktsicherheit bleiben die wichtigsten Lösungsbereiche, da sie eng mit nationalen Gewährleistungsanforderungen, Branchenvorschriften und öffentlichen digitalen Programmen übereinstimmen.[3]Nationale Cybersicherheitsbehörde, „Nationale Cyber-Governance und Gewährleistungsangelegenheiten”, assurance.ncsa.gov.qa Anwendungssicherheit steigt ebenfalls im Cybersicherheitsmarkt in Katar, da Finanzinstitute die Governance über digitale Kanäle und regulierte Softwareumgebungen stärken. Dies lässt die Cybersicherheitsbranche in Katar zu Plattformen tendieren, die Identität, Netzwerkverkehr, Daten, Workloads und Benutzerendpunkte innerhalb einer einheitlicheren Kontrollstruktur schützen können.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,92 % wachsen und sind damit das am schnellsten wachsende Segment auf der obersten Ebene des Cybersicherheitsmarkts in Katar. MEEZA erweiterte sein verwaltetes Angebot durch eine Partnerschaft mit Darktrace im Juni 2024 und fügte KI-gestützte Erkennung, Untersuchung und autonome Reaktion aus seiner Doha-Sicherheitsoperationsfähigkeit hinzu. IBM, Cisco und Palo Alto Networks haben ihren lokalen Fußabdruck auch durch Regierungsvereinbarungen und lokale Infrastruktur vertieft, was mehr Beratungs-, Integrations- und verwaltete Sicherheitsarbeit im Cybersicherheitsmarkt in Katar unterstützt. Käufer nutzen diese Dienste zunehmend, um schlanke interne Teams zu unterstützen und die Compliance in gemischten On-Premise- und Cloud-Umgebungen zu verwalten. Dieser Trend lässt verwaltete Erkennung, Incident-Support und Beratungsarbeit schneller wachsen als die reine Produktbereitstellung in der Cybersicherheitsbranche in Katar.

Nach Bereitstellungsmodus: On-Premise-Dominanz weicht allmählich der Cloud-Wirtschaftlichkeit

Die On-Premise-Bereitstellung entfiel im Jahr 2025 auf 61,21 % des Cybersicherheitsmarkts in Katar und spiegelt das aktuelle Betriebsmodell der größten regulierten Käufer wider. Die Cloud-Computing-Vorschriften der Katarischen Zentralbank verlangen von Finanzinstituten, personenbezogene Daten und Finanzdaten innerhalb Katars zu verarbeiten und vor der Beauftragung von Cloud-Dienstleistern für regulierte Workloads eine Genehmigung einzuholen. Staatliche Einrichtungen, die unter nationalen Gewährleistungsanforderungen arbeiten, bleiben ebenfalls vorsichtig, wo sensible Funktionen und nationale Systeme betroffen sind. Dies hält lokal kontrollierte Umgebungen in Finanzen, Regierung und Industriebetrieb im Cybersicherheitsmarkt in Katar wichtig.

Die Cloud-Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,52 % wachsen und ist damit das am schnellsten wachsende Bereitstellungsmodell im Cybersicherheitsmarkt in Katar. Das Cloud-First-Design von TASMU erweitert weiterhin digitale Dienste in mehreren Sektoren, was die Nachfrage nach cloudnativen Sicherheitskontrollen direkt erhöht. Palo Alto Networks startete im Januar 2024 lokale Cloud-Infrastruktur in Katar, um länderspezifische Protokollverarbeitung, Analysen und Plattformbereitstellung zu unterstützen und die Compliance-Hürden für regulierte Nutzer zu senken. Der Cybersicherheitsmarkt in Katar verlagert sich daher auf gemessene Weise zur Cloud-Sicherheit, anstatt On-Premise-Modelle vollständig zu ersetzen. Dieses Tempo wird sich wahrscheinlich fortsetzen, da das Cloud-Wachstum stark bleibt, lokale Anforderungen jedoch weiterhin bestimmen, wo und wie Sicherheits-Workloads gehostet werden.

Nach Unternehmensgröße der Endnutzer: Großunternehmen treiben das Volumen, während kleine und mittlere Unternehmen das Wachstum anführen

Großunternehmen entfielen im Jahr 2025 auf 67,83 % des Marktanteils am Cybersicherheitsmarkt in Katar und blieben damit im Mittelpunkt des Marktes. Ministerien, souveräne Energiegruppen, Banken und staatsnahe Konglomerate unterliegen mehrschichtigen Compliance-Verpflichtungen unter nationalen Gewährleistungsfunktionen und Branchenvorschriften, die größere und komplexere Sicherheitsbudgets unterstützen. IBM unterzeichnete im Mai 2025 eine Absichtserklärung mit dem Innenministerium, und Cisco unterzeichnete im selben Monat eine separate Vereinbarung, was zeigt, dass große Käufer mit großen Plattformanbietern an langfristigen Transformations- und Sicherheitsagenden arbeiten. Dieses Kaufmuster begünstigt integrierte Plattformen und mehrjährige Servicebeziehungen gegenüber kleinen eigenständigen Tools im Cybersicherheitsmarkt in Katar.

Kleine und mittlere Unternehmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,47 % wachsen und sind damit die am schnellsten wachsende Käufergruppe im Cybersicherheitsmarkt in Katar. Die Katarische Entwicklungsbank und die Nationale Cybersicherheitsbehörde veröffentlichten im August 2024 ein Cybersicherheitshandbuch für kleine und mittlere Unternehmen, um Orientierung zu Cyberrisiken, Cloud-Nutzung, grundlegenden Kontrollen und Incident Response zu bieten. Die Katarische Entwicklungsbank unterstützt auch die Finanzierung der digitalen Transformation kleiner und mittlerer Unternehmen, was die Hürden für die Einführung formaler Sicherheit für kleinere Unternehmen senkt. Dieses Modell passt zur Cybersicherheitsbranche in Katar, da viele kleine und mittlere Unternehmen abonnementbasierte Dienste einführen können, ohne dedizierte interne Infrastruktur zu finanzieren. Es erweitert auch die Reichweite des Cybersicherheitsmarkts in Katar über die größten Regierungs-, Finanz- und Energiekonten hinaus.

Geografische Analyse

Katar stellte im Jahr 2025 eine Einzelland-Nachfrageumgebung dar, aber der Cybersicherheitsmarkt in Katar wurde durch drei klare Betriebscluster geprägt: Doha, Ras Laffan Industrial City und die vernetzten Bezirke rund um Lusail und QSTP. Doha blieb der administrative Kern des Cybersicherheitsmarkts in Katar, da Ministerien, Regulierungsbehörden, Banken und staatsnahe Unternehmen dort konzentriert sind. Die Nationale Cybersicherheitsstrategie 2024–2030 und die Gewährleistungsrolle der Nationalen Cybersicherheitsbehörde verleihen diesem Cluster überproportionale Bedeutung, da Politik, Compliance und Beschaffung dort festgelegt werden. Diese Konzentration bedeutet, dass politische Änderungen in Doha sich schnell im gesamten Cybersicherheitsmarkt in Katar auswirken.

Ras Laffan Industrial City ist der Knoten mit den höchsten Konsequenzen im Cybersicherheitsmarkt in Katar, da er LNG- und verwandte Industriebetriebe verankert. Die anhaltende Rekrutierung von QatarEnergy für leitende Sicherheitsrollen bei industriellen Steuerungssystemen zeigt, dass Betriebstechnologie-Sicherheit nun eine dauerhafte Betriebsanforderung in dieser Region ist. In Ras Laffan konzentrieren sich Käufer weniger auf generische Unternehmenstools und mehr auf Transparenz-, Segmentierungs- und Reaktionskontrollen, die industrielle Betriebszeitanforderungen berücksichtigen. Derselbe Druck unterstützt die Nachfrage in Umgebungen, in denen lokale Betreiber und internationale Partner Sicherheitspraktiken und Gewährleistungserwartungen aufeinander abstimmen müssen. Infolgedessen tendieren die Ausgaben in diesem Teil des Cybersicherheitsmarkts in Katar dazu, gezielt, spezialisiert und eng mit dem Kontinuitätsrisiko verbunden zu sein.

Lusail, QSTP und das breitere Freizonenökosystem repräsentieren die digital experimentierfreudigste Seite des Cybersicherheitsmarkts in Katar. TASMU und verwandte öffentliche digitale Programme erhöhen weiterhin die Anzahl cloudverbundener, datenintensiver Workloads in diesen Bereichen.[4]Ministerium für Kommunikation und Informationstechnologie, „TASMU Smart Qatar – Katars digitale Transformation und intelligente Wirtschaft vorantreiben”, mcit.gov.qa Die Absichtserklärung des Katarischen Finanzzentrums vom Januar 2024 mit MEEZA zeigte, dass Rechenzentrum-, Cloud-, verwaltete IT- und Cybersicherheitsdienste Teil der Unterstützungsstruktur für Unternehmen in modernen Geschäftszonen werden. Diese Mischung aus reguliertem Finanzwesen in Doha, industriellem Risiko in Ras Laffan und cloudbasierten Diensten in Lusail und den Freizonen verleiht dem Cybersicherheitsmarkt in Katar ein konzentriertes, aber vielfältiges geografisches Nachfrageprofil.

Wettbewerbslandschaft

Der Cybersicherheitsmarkt in Katar ist mäßig fragmentiert, wobei die größten Konten in der Regel von globalen Plattformanbietern und einer kleineren Gruppe lokaler Lieferpartner bedient werden. IBM, Cisco, Palo Alto Networks, Fortinet und Check Point bleiben zentral für den Wettbewerb, da sie Netzwerksicherheit, Cloud-Kontrollen, Analysen und Service-Ökosysteme im gesamten Cybersicherheitsmarkt in Katar kombinieren können. Der Cybersicherheitsmarkt in Katar lässt auch Raum für inländische Akteure, wenn Kunden lokales Hosting, lokale Servicebeziehungen oder eine engere Ausrichtung an nationalen Compliance-Erwartungen benötigen. Dieses Gleichgewicht hält den Wettbewerb aktiv, anstatt ihn in eine Einzelanbieterstruktur zu sperren.

IBM stärkte seine Position im Mai 2025 durch die Unterzeichnung einer Absichtserklärung mit dem Innenministerium zur Unterstützung digitaler Transformation, intelligenter Infrastruktur und Informationssicherheitsdienste in Katar. Cisco festigte seine Stellung im selben Monat durch eine separate Vereinbarung mit dem Innenministerium, die sich auf Technologie, KI, digitale Infrastrukturentwicklung und Cybersicherheitskooperation konzentriert. Palo Alto Networks erlangte im Januar 2024 einen anderen Wettbewerbsvorteil durch den Start lokaler Cloud-Infrastruktur in Katar für Prisma Access, Cortex XSIAM, Cortex XDR und Cortex Data Lake.[5]Palo Alto Networks, „Palo Alto Networks investiert in neue lokale Cloud-Infrastruktur in Katar, um erstklassige Cybersicherheitsplattformen bereitzustellen”, paloaltonetworks.ca Fortinet verwies in seinen Investorenmaterialien vom März 2026 auch auf einen Doha-Cloud-Präsenzpunkt, was zeigt, wie lokale Datenverarbeitung zu einem Wettbewerbshebel geworden ist. Zusammen zeigen diese Schritte, dass Plattformbreite, langfristige öffentliche Beziehungen und landesinterne Präsenz im Cybersicherheitsmarkt in Katar genauso wichtig sind wie Produkttiefe.

MEEZA spielt eine besondere Rolle im Cybersicherheitsmarkt in Katar, indem es inländisches Eigentum, lokale Infrastruktur und verwaltete Sicherheitsfähigkeiten kombiniert. Seine Absichtserklärung vom Januar 2024 mit dem Katarischen Finanzzentrum erweiterte den Zugang zu Rechenzentrum-, Cloud-, verwalteten IT- und Cybersicherheitsdiensten für Unternehmen des Katarischen Finanzzentrums und stärkte seine Position in regulierten Geschäftskonten. Seine Partnerschaft mit Darktrace im Juni 2024 verbesserte sein verwaltetes Sicherheitsangebot weiter durch KI-gestützte Erkennungs- und Reaktionsdienste. Wettbewerbsergebnisse im Cybersicherheitsmarkt in Katar hängen daher davon ab, wer Compliance-Glaubwürdigkeit, lokale Lieferung und integrierte Plattformabdeckung am effektivsten kombinieren kann.

Marktführer der Cybersicherheitsbranche in Katar

IBM Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

MEEZA QSTP-LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Die Nationale Cybersicherheitsbehörde erteilte Atos Qatar ein Akkreditierungszertifikat für Beratungsdienstleistungen, das das Unternehmen qualifiziert, regierungsnahe Cybersicherheitsberatungsaufträge im Rahmen des Akkreditierungsrahmens der Nationalen Cybersicherheitsbehörde zu erbringen. Dies formalisierte die Rolle von Atos in Katars Programmen zum Schutz kritischer Infrastrukturen.

- Februar 2026: QNB legte einen KI-integrierten Cybersicherheitsrahmen offen, der an NIST-Standards, ISO-Zertifizierungen und PCI DSS ausgerichtet ist und Cloud-Sicherheitskontrollen, Phishing-Simulationsprogramme und obligatorische Mitarbeiterschulungen umfasst. Die Bank skizzierte eine 5-Jahres-KI-Sicherheits-Roadmap mit Schwerpunkt auf fortschrittlichen Bedrohungserkennungsalgorithmen und KI-Sicherheitskontrollen der nächsten Generation.

- November 2025: QNB startete eine Modernisierung seiner physischen und digitalen Überwachungsinfrastruktur im Wert von über 10 Millionen USD in 40 Filialen, 11 Unternehmensgebäuden und 420 Geldautomaten in Partnerschaft mit Ooredoo Qatar, speziell um die regulatorischen Sicherheitsstandards des Innenministeriums zu erfüllen.

- Juni 2025: Die Kommunikationsregulierungsbehörde kooperierte mit RIPE NCC, Cisco und Huawei in einer gemeinsamen Kapazitätsaufbauinitiative, um Online-Schulungen und Webinare zu Cybersicherheit, IoT-Sicherheit, IPv6-Routing-Sicherheit und 5G für Katars Studenten-, Fach- und Technologiebegeisterten-Gemeinschaften anzubieten.

Berichtsumfang des Cybersicherheitsmarkts in Katar

Der Cybersicherheitsmarkt in Katar bezieht sich auf das Ökosystem aus Technologien, Diensten und Lösungen, die darauf ausgelegt sind, Organisationen in Katar vor Cyberbedrohungen, Datenverletzungen und Schwachstellen in der digitalen Infrastruktur im öffentlichen und privaten Sektor zu schützen. Er umfasst Sicherheitstools und -dienste, die Netzwerke, Endpunkte, Anwendungen, Cloud-Umgebungen und kritische Industriesysteme schützen, insbesondere da digitale Transformation, Cloud-Einführung und Initiativen für intelligente Infrastruktur landesweit expandieren.

Der Bericht über den Cybersicherheitsmarkt in Katar ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud und On-Premise), Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzel- und E-Commerce, Energie und Versorgung, Fertigung, sonstige Endnutzerbranchen) sowie Unternehmensgröße der Endnutzer (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersicherheitsmarkt in Katar aktuell und wie wird er sich entwickeln?

Der Cybersicherheitsmarkt in Katar wurde im Jahr 2025 auf 143 Millionen USD geschätzt, wird für 2026 auf 151,75 Millionen USD prognostiziert und soll bis 2031 bei einer CAGR von 6,12 % einen Wert von 203,99 Millionen USD erreichen.

Welches Angebot wächst im Bereich Cybersicherheit in Katar am schnellsten?

Dienstleistungen sind das am schnellsten wachsende Angebot mit einer prognostizierten CAGR von 7,92 % von 2026 bis 2031, da immer mehr Organisationen auf verwaltete Erkennung, Reaktion und Beratungsunterstützung angewiesen sind.

Welches Bereitstellungsmodell führt derzeit in Katar?

On-Premise führte im Jahr 2025 mit einem Anteil von 61,21 %, da regulierte Sektoren und staatliche Einrichtungen weiterhin lokale Kontrolle und Datenresidenz priorisieren.

Welches Endnutzersegment treibt die meisten Ausgaben in Katar?

BFSI führte im Jahr 2025 mit einem Anteil von 27,28 % aufgrund starker regulatorischer Aufsicht durch die Katarische Zentralbank und anhaltender Investitionen großer Banken.

Welches Endnutzersegment expandiert in Katar am schnellsten?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen, da digitale Gesundheitssysteme, vernetzte Dienste und Anforderungen an die Betriebskontinuität die Sicherheitsausgaben erhöhen.

Warum werden kleine und mittlere Unternehmen in Katar zu immer wichtigeren Käufern?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen, da cloudbasierte Sicherheitsdienste und Unterstützungsprogramme der Katarischen Entwicklungsbank und der Nationalen Cybersicherheitsbehörde die Einstiegshürde für die Einführung senken.

Seite zuletzt aktualisiert am: