Größe und Marktanteil des IKT-Markts in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

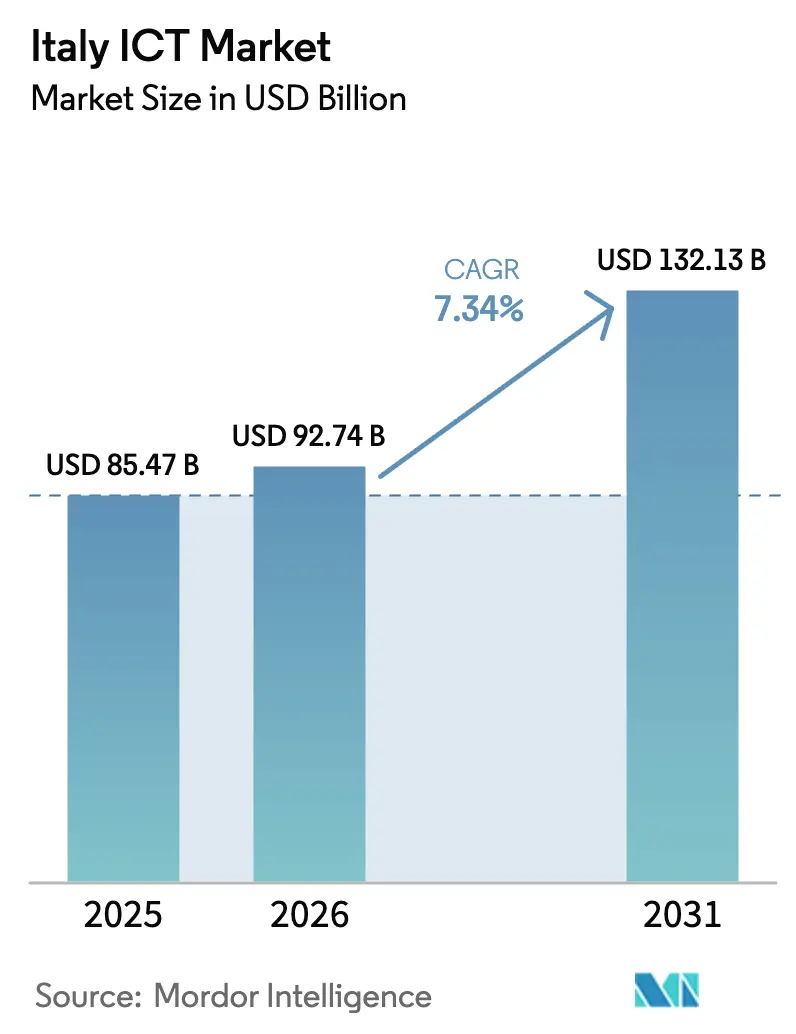

| Marktgröße im Basisjahr (2025) | 85.47 Milliarden US-Dollar |

| Marktgröße (2026) | 92.74 Milliarden US-Dollar |

| Marktgröße (2031) | 132.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IKT-Markts in Italien von Mordor Intelligence

Die Größe des IKT-Markts in Italien wird voraussichtlich von 85,47 Milliarden USD im Jahr 2025 und 92,74 Milliarden USD im Jahr 2026 auf 132,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,34 % zwischen 2026 und 2031 entspricht. Beschleunigte öffentliche Mittel im Rahmen von Mission 1 des Nationalen Aufbau- und Resilienzplans, der 41,34 Milliarden EUR (46,3 Milliarden USD) für die landesweite Digitalisierung bereitgestellt hat, bilden eine langfristige Nachfragebasis, da Ministerien, Regionen und Kommunen Arbeitslasten in die Cloud verlagern, Back-Office-Workflows automatisieren und bürgerorientierte E-Services einführen. Der fortlaufende Ausbau von Glasfaser bis zu den Gebäuden, der inzwischen eine nationale Abdeckung von 59,6 % erreicht hat, erhöht die Basisbandbreite und ermöglicht die Einführung von SaaS mit geringer Latenz in der Fertigung, im Bankwesen und im Gesundheitswesen. Multi-Cloud-Strategien verbreiten sich, da risikoaverse Unternehmen inländische Hyperscale-Regionen mit souveränen Cloud-Knoten kombinieren, um die Anforderungen an den Datenspeicherort gemäß der NIS2-Richtlinie zu erfüllen, die lokal im Jahr 2024 umgesetzt wurde. Gleichzeitig senken Steuergutschriften im Rahmen von Transition 4.0 die Vorabkosten für vernetzte Maschinen, IoT-Sensoren und Software für digitale Zwillinge, was Industriekäufer in Richtung prädiktiver Analytik und Fernwartungsanwendungsfälle lenkt.

Wichtigste Erkenntnisse des Berichts

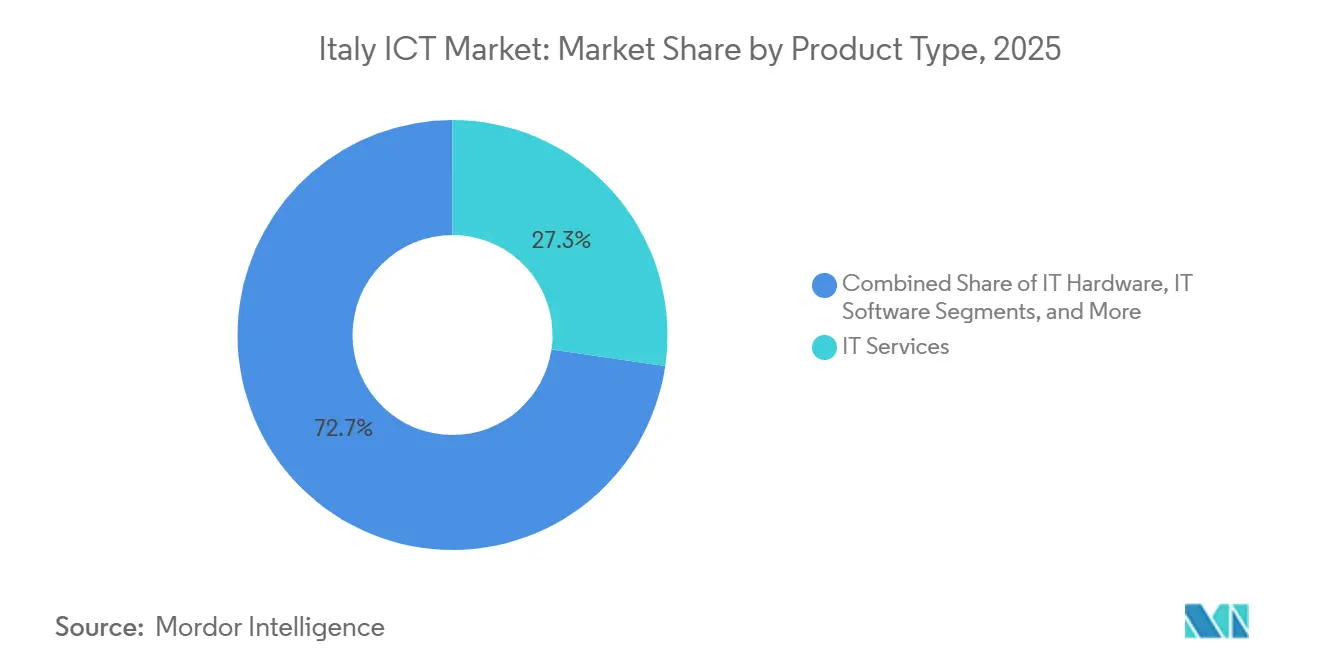

- Nach Produkttyp führten IT-Dienste mit einem Umsatzanteil von 27,31 % im Jahr 2025, während Cloud- und Plattformdienste bis 2031 mit einer CAGR von 8,46 % wachsen sollen.

- Nach Unternehmensgröße entfielen 64,68 % des Marktanteils des IKT-Markts in Italien im Jahr 2025 auf Großunternehmen, während KMU mit einer CAGR von 8,27 % bis 2031 die schnellste Wachstumsdynamik verzeichnen.

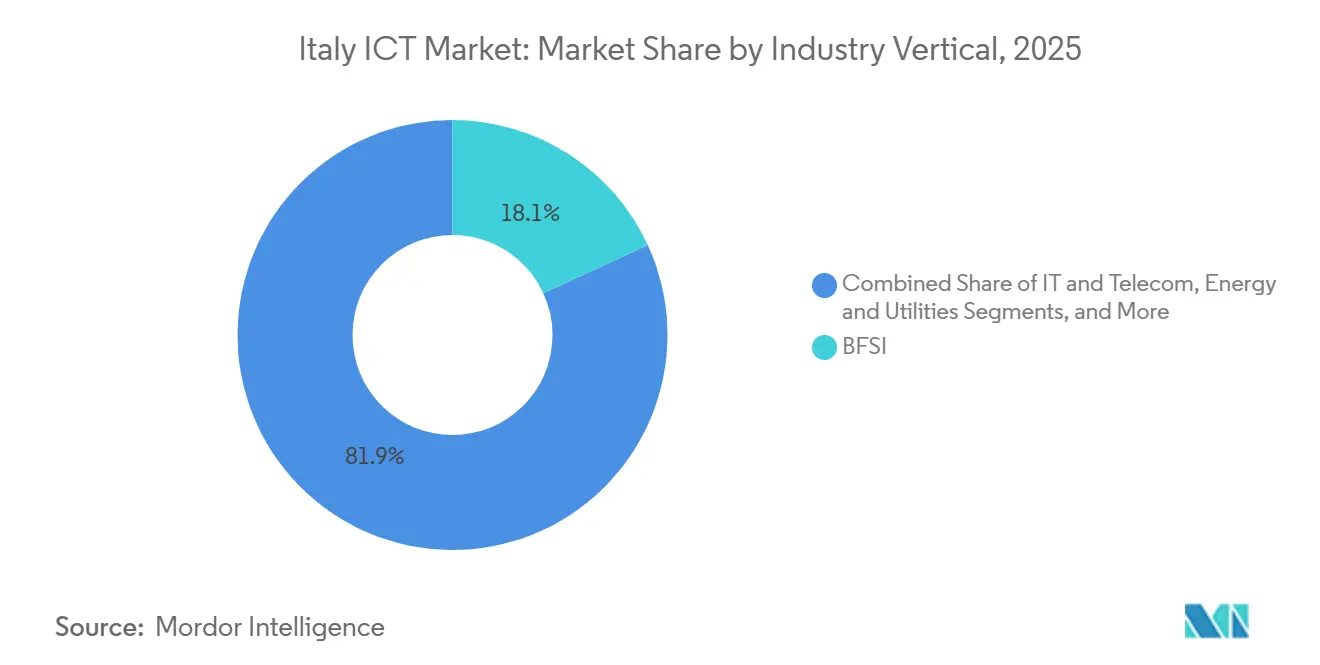

- Nach Branchenvertikale hielt BFSI im Jahr 2025 einen Anteil von 18,13 % an der Marktgröße des IKT-Markts in Italien, und Fertigung sowie Industrie 4.0 entwickeln sich mit einer CAGR von 9,16 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum IKT-Markt in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der ultraschnellen Breitbandnetze in Italien | +1.2% | National, am stärksten in der Lombardei, Venetien, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Cloud-nativen Projekten zur digitalen Transformation | +1.5% | National, angeführt von BFSI und Fertigung | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize im Rahmen des Nationalen Aufbau- und Resilienzplans (NRRP) Italiens | +1.8% | National, mit Schwerpunkt auf südlichen Regionen und Inseln | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Cybersicherheitslösungen angesichts einer zunehmenden Bedrohungslandschaft | +1.0% | National, Schwerpunkt auf BFSI, Energie, öffentliche Verwaltung | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von Industrie 4.0 und Initiativen zur intelligenten Fertigung | +1.3% | Nördliche und zentrale Industriekorridore | Mittelfristig (2–4 Jahre) |

| Zunehmend mobile Belegschaft treibt den Verbrauch von Managed Services an | +0.9% | National, höher in professionellen Dienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der ultraschnellen Breitbandnetze in Italien

Die Programme Italia 1 Giga und Italia 5G widmen 5,29 Milliarden EUR (5,9 Milliarden USD) dem Ausbau von Glasfaser auf 8,5 Millionen Anschlüsse in unterversorgten Gebieten bis 2026.[1]Ministerium für wirtschaftliche Entwicklung, "Transition 4.0 Anreize," Ministerium für Unternehmen und Made in Italy, mise.gov.it Open Fiber erreichte bis Ende 2025 13,7 Millionen angeschlossene Anschlüsse, was Einzel-ISPs ermöglicht, symmetrische Gigabit-Tarife anzubieten, die Echtzeit-Zusammenarbeit, Edge-Analytik und Streaming in Industrie-4.0-Umgebungen unterstützen. Fertigungscluster profitieren am meisten, da vorausschauende Wartung, Kobot-Koordination und die Synchronisierung digitaler Zwillinge eine Latenz von unter 10 Millisekunden erfordern. Der regulatorische Druck erhöht die Transparenz der Servicelevel, da der Kodex für elektronische Kommunikation von 2024 die Betreiber verpflichtet, symmetrische Bandbreiten- und Latenzgarantien zu veröffentlichen, was Investitionen in Netzwerküberwachung und SD-WAN-Overlays anregt.

Wachsende Einführung von Cloud-nativen Projekten zur digitalen Transformation

Cloud- und Plattformdienste wachsen bis 2031 mit einer CAGR von 8,46 %, angetrieben durch Containerisierung, Microservices und verwaltete Datenbanken von AWS, Microsoft Azure und Google Cloud. Die zweite Verfügbarkeitszone von AWS in Mailand, die 2025 eingeführt wurde, bietet einstellige Millisekunden-Latenz für die Betrugserkennung im Fintech-Bereich und dynamische Preisgestaltung im E-Commerce. Microsoft hat 4,3 Milliarden EUR (4,8 Milliarden USD) für neue Azure-Kapazitäten und KI-Qualifizierungsprogramme zugesagt, die bis 2028 eine Million Italiener erreichen werden. Google Cloud und Engineering Ingegneria Informatica haben einen souveränen Cloud-Stack für öffentliche Einrichtungen eingeführt, der Datenspeicherort- und Verschlüsselungsschlüsselkontrollen integriert und mit den NIS2-Verpflichtungen übereinstimmt. Die Multi-Cloud-Durchdringung erreichte 2025 bei Großunternehmen 62 %, da CIOs die Preise für reservierte Instanzen arbitrieren und die Abhängigkeit von einzelnen Anbietern mindern.

Staatliche Anreize im Rahmen des Nationalen Aufbau- und Resilienzplans Italiens

Der digitale Umschlag von 41,34 Milliarden EUR (46,3 Milliarden USD) leitet Zuschüsse und Steuergutschriften in die Cloud-Migration öffentlicher Dienste, die Digitalisierung von KMU und den Ausbau der digitalen Gesundheitsversorgung. Der Piano Triennale 2024–2026 schreibt einen Cloud-First-Ansatz für neue öffentliche Projekte und ein Ziel zur Migration von 75 % der Arbeitslasten vor, wodurch jährlich rund 1,2 Milliarden EUR (1,3 Milliarden USD) in SaaS, PaaS und verwaltetes Hosting umgeleitet werden. Transition 4.0 erstattet bis zu 40 % der Investitionsausgaben für vernetzte Maschinen und 20 % für Software, was ERP-, MES- und IoT-Implementierungen in KMU beschleunigt. Der Plan sieht vor, 40 % der Mittel für digitale Infrastruktur für Kampanien, Apulien, Kalabrien, Sizilien und Sardinien bereitzustellen, um die historische Konnektivitätslücke zu schließen.

Rasche Verbreitung von Industrie 4.0 und Initiativen zur intelligenten Fertigung

Die Fertigungsleistung im Wert von 312 Milliarden EUR (349 Milliarden USD) treibt die Nachfrage nach IoT-Sensoren, Industrierobotern und Software für digitale Zwillinge an und verleiht dem Sektor eine CAGR von 9,16 % bis 2031. Die Roboterdichte erreichte 2025 185 Einheiten pro 10.000 Arbeitnehmer und liegt damit in der EU nur hinter Deutschland. Stellantis investierte 2 Milliarden EUR (2,2 Milliarden USD) in die Werke Mirafiori und Melfi und kombinierte Kobots mit SAP Digital Manufacturing Cloud, um die Zykluszeit um 22 % zu verkürzen. Die digitalen Zwillingssimulationen von Leonardo verkürzten die Hubschraubermontage um 18 % und validierten virtuelle Änderungen vor Werkzeugverpflichtungen. Cluster-Zulieferer in der Emilia-Romagna setzten PTC ThingWorx ein, um den Anlagenzustand zu überwachen und kostspielige Ausfallzeiten zu vermeiden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an fortgeschrittenen IKT-Fachkräften im inländischen Arbeitsmarkt | -1.1% | National, am stärksten in den südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Stromkosten belasten die Wirtschaftlichkeit von Rechenzentren | -0.7% | National, akut in den Ballungsräumen um Mailand | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffungsprozesse im italienischen öffentlichen Sektor | -0.5% | Kommunale und regionale Körperschaften | Mittelfristig (2–4 Jahre) |

| Altlastenschulden bei Legacy-Systemen verlangsamen Modernisierungszyklen in Unternehmen | -0.6% | BFSI und öffentliche Verwaltung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an fortgeschrittenen IKT-Fachkräften im inländischen Arbeitsmarkt

Italien verzeichnete 2025 135.000 unbesetzte IKT-Stellen, während nur 45,8 % der Bürger über grundlegende digitale Kompetenzen verfügten.[2]Europäische Kommission, "DESI 2025 – Italien," Europäische Kommission, ec.europa.eu Die MINT-Absolventenströme decken weniger als die Hälfte der jährlichen Renteneintritte ab, und die Abwanderung von Fachkräften in besser bezahlte EU-Märkte verschärft das Problem. ITS-Academy-Programme, die gemeinsam mit Engineering, Reply und Accenture entwickelt wurden, verzeichneten 2025 18.000 Einschreibungen, weit unter dem Ziel von 50.000. Der Mangel treibt die Auftragnehmerpreise in die Höhe, verlangsamt die Projektabwicklung und erzwingt Near-Shore- oder Offshore-Outsourcing, was die inländische Wertschöpfung im IKT-Markt in Italien mindert.

Hohe Stromkosten belasten die Wirtschaftlichkeit von Rechenzentren

Der Industriestrompreis lag 2025 im Durchschnitt bei 0,25–0,30 EUR pro kWh, dem Doppelten des EU-Durchschnitts. Eine 20-MW-Hyperscale-Anlage verursacht jährliche Stromkosten von mehr als 50 Millionen EUR (56 Millionen USD), was Anbieter dazu veranlasst, Solaranlagen vor Ort zu errichten oder langfristige Stromabnahmeverträge abzuschließen. Aruba installierte 10 MW Photovoltaik auf Dächern und sicherte sich einen 15-jährigen Wind-Stromabnahmevertrag, wodurch die Energiekosten um 35 % gesenkt wurden. Equinix verschob seine ML2-Erweiterung, weil die Mailänder Strompreise die Renditeschwellen im Vergleich zu Frankfurt und Amsterdam unterschritten. Erhöhte Stromtarife beschleunigen die Cloud-Migration, drücken jedoch die Colocation-Nachfrage und die Hardware-Erneuerungszyklen im IKT-Markt in Italien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cloud-Dynamik verändert den traditionellen Dienstleistungsmix

IT-Dienste machten 2025 27,31 % der Marktgröße des IKT-Markts in Italien aus, gestützt durch mehrjährige Systemintegrationsverträge, die ERP-, CRM- und Kernbankensysteme auf Cloud-fähige Architekturen migrieren. Accenture, IBM und Capgemini sicherten sich Leitverträge mit Intesa Sanpaolo, Generali und Enel zur Neuausrichtung von Legacy-Arbeitslasten und zur Einführung von ServiceNow- und Salesforce-Suiten. Dennoch übertreffen Cloud- und Plattformdienste jede andere Kategorie mit einer CAGR von 8,46 %, die die Anbietererlöse in Richtung nutzungsbasierter Modelle neu kalibriert. AWS verarbeitete 2025 mehr als 1 Exabyte an Daten über seine Mailänder Region, während Microsoft Azure und Google Cloud souveräne Instanzen hinzufügten, um die NIS2-Anforderungen an den Datenspeicherort zu erfüllen. Die Hardware-Nachfrage stabilisiert sich, da Virtualisierung und Containerisierung die Serveranzahl reduzieren, obwohl Wi-Fi 6E, SD-WAN-Appliances und Firewalls der nächsten Generation den Netzwerkgeräteumschlag aufrechterhalten. Abonnementbasiertes SaaS ersetzt unbefristete Lizenzen in den Bereichen Zusammenarbeit, Sicherheit und Geschäftsanwendungen und verändert die Bilanzen von Investitions- zu Betriebsausgaben.

Unternehmen standardisieren zunehmend auf Kubernetes-Orchestrierung und übernehmen Abstraktionsschichten, die die Workload-Mobilität zwischen lokalen Clustern, Colocation-Käfigen und Hyperscale-Regionen ermöglichen. Diese Flexibilität mäßigt die Anbieterabhängigkeit und ermöglicht Kostenarbitrage über Marktplätze für reservierte Instanzen. Der IKT-Markt in Italien belohnt daher Anbieter, die lokale Compliance-Zusicherungen mit globalen Servicekatalogen kombinieren, die KI/ML, Datenseen und Low-Code-Entwicklung umfassen. Gleichzeitig wachsen Zero-Trust-Architekturen und Lösungen für privilegiertes Zugriffsmanagement parallel zu verteilten Cloud-Präsenzen.

Nach Unternehmensgröße: KMU schließen die digitale Lücke in hohem Tempo

Großunternehmen entfielen 2025 auf 64,68 % der Ausgaben, was die Kapitaltiefe und Skalenvorteile widerspiegelt, die Mengenrabatte und spezialisierte Fachkenntnisse erschließen. UniCredit und Intesa Sanpaolo investierten jeweils mehr als 500 Millionen EUR (581,61 Millionen USD) pro Jahr in digitale Programme und tauschten monolithische Kernsysteme gegen Microservices und Kafka-Streams aus, um Echtzeit-Betrugserkennung zu ermöglichen. Dennoch expandieren KMU, stimuliert durch Transition-4.0-Gutschriften, mit einer CAGR von 8,27 % und gewinnen einen inkrementellen Anteil am IKT-Markt in Italien. Staatlich geförderte Hubs für digitale Innovation schlossen mehr als 12.000 Reifegradbewertungen ab, erstellten Technologie-Roadmaps und vermittelten Machbarkeitsnachweise für Cloud-ERP, CRM und E-Commerce-Plattformen.[3]Ministerium für wirtschaftliche Entwicklung, "Transition 4.0 Anreize," Ministerium für Unternehmen und Made in Italy, mise.gov.it

KMU kämpfen nach wie vor mit begrenztem internem Fachwissen und Budgetbeschränkungen, was sie dazu veranlasst, gebündelte Managed-Service-Angebote zu übernehmen. Vodafone Business kombiniert Microsoft 365, Intune-Mobilgeräteverwaltung und Endpunktsicherheit mit 24/7-Support und schafft so ein betriebskostenfreundliches Pro-Sitz-Modell. TIM Enterprise schichtet SOC als Dienst und Bedrohungsintelligenz-Feeds über die Konnektivität, während Aruba grünes Rechenzentrum-Hosting mit Solarausgleich bereitstellt. Vertikales SaaS für Einzelhandel, Gastgewerbe und Kleinstfertigung senkt die Einstiegshürden weiter, indem es vorkonfigurierte Workflows ohne benutzerdefinierte Programmierung liefert.

Nach Branchenvertikale: Fertigung übertrifft die Reife des BFSI-Sektors

BFSI behielt 2025 einen Anteil von 18,13 % am IKT-Markt in Italien, angetrieben durch offene Banking-APIs, die unter PSD2 vorgeschrieben sind, und digitale Zahlungsvolumina von mehr als 5 Milliarden Transaktionen über Nexi-Schienen. Die Modernisierung von Kernsystemen ermöglicht agile Produkteinführungen und KI-basiertes Underwriting, doch das Wachstum stagniert nun, da Platzhirsche die Cloud-Migration nahezu abgeschlossen haben. Fertigung und Industrie 4.0 hingegen expandieren mit einer CAGR von 9,16 % auf der Grundlage von Steuergutschriften und dem Wettbewerbsdruck zur Digitalisierung von Produktionsstätten. Stellantis und Leonardo setzen Kobots und digitale Zwillinge ein, um Zykluszeiten zu verkürzen, während mittelständische Maschinenbauer IoT-Telemetrie in MES-Dashboards integrieren.

Die öffentliche Verwaltung steigert die Cloud-Ausgaben über den Polo Strategico Nazionale, ergänzt durch die SPID-Digitalidentität, die 32 Millionen Nutzer überschritten hat. Energie und Versorgung erproben intelligente Netzsteuerung und das Management dezentraler Energieressourcen, und Telekommunikationsanbieter virtualisieren Netzwerkfunktionen zur Unterstützung von 5G-Diensten mit geringer Latenz. Einzelhandel und Logistik setzen auf Omnichannel-Stacks, die Bestandsverwaltung und die letzte Meile der Lieferung vereinheitlichen, unterstützt durch Lagerautomatisierung. Das Gesundheitswesen beschleunigt Telemedizin und KI-gestützte Diagnostik unter Paritätserstattungsregeln und erweitert den adressierbaren Gesamtmarkt für sichere Konnektivität, Edge-Computing und Datenanalytik im IKT-Markt in Italien.

Geografische Analyse

Norditalien war 2025 der größte Einzelbeitrag zum IKT-Markt in Italien, gestützt durch die Lombardei, Piemont, Venetien und die Emilia-Romagna, die zusammen 55 % der nationalen Industrieleistung erbringen. Die Glasfaser-bis-zum-Gebäude-Abdeckung erreichte im Norden 70 % gegenüber dem nationalen Basiswert von 59,6 % und gewährleistet latenzarmen Zugang zu Hyperscale-Regionen, die sich um Mailand konzentrieren. Die Metropole beherbergt zwei AWS-Verfügbarkeitszonen, Azure-Knoten, Google-Cloud-Präsenzpunkte und mehr als 100 MW Colocation-Kapazität bei Aruba, Equinix und Retelit. Ein höheres BIP pro Kopf von 38.000 EUR (42.560 USD) finanziert fortgeschrittene Analytik, KI-Automatisierung und Zero-Trust-Sicherheitseinführungen.

Mittelitalien, angeführt von Latium und der Toskana, verfügt über einen beträchtlichen öffentlichen Sektor, da Ministerien Arbeitslasten in die souveräne Cloud migrieren und die SPID-Nutzung ausweiten. Die IKT-Ausgaben der Region wachsen bis 2031 im mittleren einstelligen Bereich, da der Polo Strategico Nazionale bis 2026 eine Migration von 75 % des öffentlichen Sektors vorschreibt.[4]Agenzia per l'Italia Digitale, "Piano Triennale 2024-2026," AGID, agid.gov.it Die fragmentierte Beschaffung über 20 Regionalverwaltungen verlangsamt jedoch die Standardisierung und den Mengeneinkauf, was Skaleneffekte dämpft und Verkaufszyklen verlängert.

Süditalien und die Inseln hinken bei Konnektivität und Pro-Kopf-Ausgaben hinterher, erhalten jedoch 40 % der NRRP-Infrastrukturmittel, die auf 8,5 Millionen Anschlüsse in weißen und grauen Gebieten abzielen. Eine Glasfaserabdeckung von 40 % und ein BIP pro Kopf von 19.000 EUR (21.280 USD) begrenzen derzeit die Einführung fortgeschrittener IKT. Dennoch bietet die junge Bevölkerungsstruktur – Medianalter 42 gegenüber 47 im Norden – langfristiges Potenzial für die Kompetenzentwicklung. Mit verbesserter Konnektivität wird die dem Süden zuzurechnende Marktgröße des IKT-Markts in Italien voraussichtlich den nationalen Durchschnitt übertreffen, angetrieben durch die Cloud-Einführung bei KMU und die Ermöglichung von Remote-Arbeit.

Wettbewerbslandschaft

Der IKT-Markt in Italien ist mäßig fragmentiert, und die Top-10-Anbieter entfallen auf einen Großteil des kombinierten Umsatzes. Globale Integratoren wie Accenture, IBM, Capgemini und DXC dominieren Großunternehmen- und Behördenverträge und nutzen Offshore-Lieferzentren zur Kostensenkung. Inländische Marktführer wie Engineering Ingegneria Informatica, Reply, Almaviva und Dedagroup gewinnen Mittelstandsaufträge durch Nähe, italienischsprachigen Support und Vertrautheit mit regionalen Vorschriften. Hyperscaler erweitern ihre lokalen Verfügbarkeitszonen und arbeiten mit diesen Integratoren zusammen, um die NIS2-Anforderungen an die Datensouveränität zu erfüllen.

Chancen bestehen weiterhin bei verwalteten Sicherheitsdiensten für KMU, vertikalem SaaS und Edge-Computing-Plattformen für die Fertigung. Cloud-native Disruptoren wie Scalapay, Satispay und Prima Assicurazioni nutzen API-gesteuerte Architekturen, um Legacy-Beschränkungen zu umgehen und Nischennachfrage zu bedienen. Anbieter integrieren KI in ERP für Bedarfsprognosen, CRM für Lead-Scoring und SOC-Plattformen für die Anomalieerkennung. Microsofts Patentanmeldungen von 2025 für KI-gestützte Code-Generierung deuten auf eine bevorstehende Low-Code-Zukunft hin, die Qualifikationshürden senken wird. Der Preisdruck bleibt jedoch akut, da Hyperscaler die Einheitskosten für Rechenleistung und Speicher kontinuierlich senken und die Margen der Integratoren komprimieren, sofern Wiederverkaufsvereinbarungen nicht durch wertschöpfende Analytik oder Branchenexpertise ergänzt werden.

Anbieterpartnerschaften tendieren zur gemeinsamen Innovation: Google Cloud und Engineering betreiben einen souveränen Stack, AWS arbeitet mit Poste Italiane an Fintech-Arbeitslasten mit geringer Latenz zusammen, und Microsoft verbündet sich mit Telecom Italia, um KI-Qualifizierung auf der gesamten Halbinsel zu liefern. Ausgehende Fusionen und Übernahmen sind selektiv und konzentrieren sich auf Cybersicherheitsboutiquen und Datenanalytikspezialisten, die die Portfoliobreite stärken. Gleichzeitig differenziert die Beschaffung grüner Energie Colocation-Anbieter, da ESG-bewusste Kunden Scope-2-Emissionsklauseln in Ausschreibungen einbetten.

Marktführer der IKT-Branche in Italien

IBM Corporation

Accenture plc

Cisco Systems, Inc.

Engineering Ingegneria Informatica S.p.A.

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft bestätigte eine Investition von 4,3 Milliarden EUR (4,3 Milliarden USD) zur Erweiterung der Azure-Kapazität und zur Schulung von 1 Million Bürgern in KI- und Cloud-Kompetenzen.

- September 2025: AWS eröffnete eine zweite Verfügbarkeitszone in Mailand und erhöhte damit die regionale Rechen- und Speicherkapazität um 40 %.

- August 2025: Nexi integrierte seine Zahlungsschienen in das TARGET-Sofortzahlungsabwicklungssystem der EZB und ermöglichte so grenzüberschreitende Euro-Echtzeittransfers.

- Juli 2025: Stellantis verpflichtete sich zu einer Investition von 2 Milliarden EUR (2,37 Milliarden USD) zur Digitalisierung der Werke Mirafiori und Melfi und setzte dabei Kobots, fahrerlose Transportsysteme und SAP Digital Manufacturing Cloud ein.

Berichtsumfang des IKT-Markts in Italien

Der Bericht über den IKT-Markt in Italien bietet umfassende Einblicke, einschließlich Marktgröße und -prognosen, Segmentanalysen nach Produkttyp, Unternehmensgröße, Branchenvertikale und Bereitstellungsmodus. Er hebt wichtige Trends und Wachstumstreiber hervor, wie digitale Transformation und Initiativen für intelligente Städte. Der Bericht bietet auch einen detaillierten Überblick über die IKT-Infrastruktur mit Schwerpunkt auf Fortschritten wie 5G und Glasfaser. Darüber hinaus untersucht er staatliche Initiativen und Investitionsprogramme sowie eine detaillierte Bewertung von Marktchancen und Herausforderungen für Unternehmen.

Der Bericht über den IKT-Markt in Italien ist nach Produkttyp (IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Geschäftsprozess-Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Geschäftsprozess-Outsourcing | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IKT-Markts in Italien?

Die Marktgröße des IKT-Markts in Italien erreichte 2026 einen Wert von 92,74 Milliarden USD.

Wie schnell wächst der Sektor?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 7,34 % wächst.

Welches Produktsegment wächst am schnellsten?

Cloud- und Plattformdienste verzeichnen mit einer CAGR von 8,46 % bis 2031 das höchste Wachstum.

Warum führen KMU jetzt digitale Technologien ein?

Transition-4.0-Steuergutschriften erstatten bis zu 40 % der Maschinenausgaben und 20 % der Softwareausgaben, senken die Einstiegshürden für KMU und treiben deren IKT-Ausgaben mit einer CAGR von 8,27 % an.

Welche Region führt bei den IKT-Ausgaben?

Norditalien hat den größten Anteil, unterstützt durch dichte Fertigungscluster und eine überlegene Glasfaserabdeckung.

Was ist die größte Herausforderung für Rechenzentren?

Industriestrompreise von durchschnittlich 0,25–0,30 EUR pro kWh, dem Doppelten des EU-Durchschnitts, treiben die Betriebskosten in die Höhe und verzögern die Erweiterung von Anlagen.

Seite zuletzt aktualisiert am: