Marktgröße und Marktanteil für Baumaschinen in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

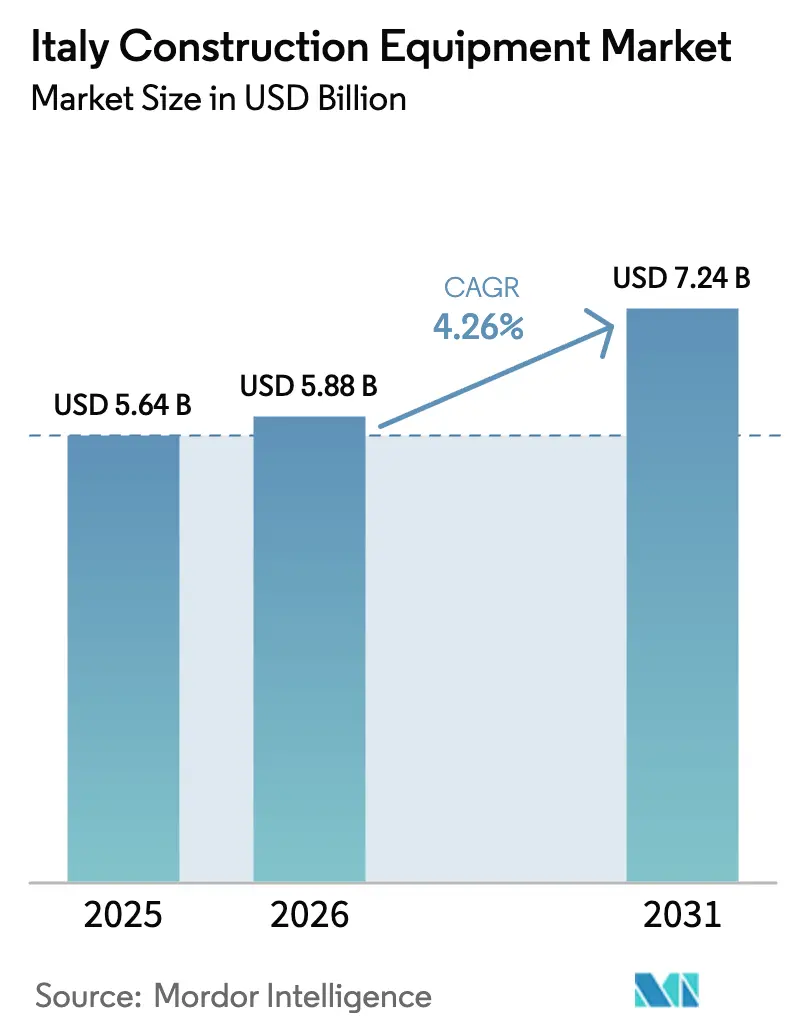

| Marktgröße im Basisjahr (2025) | 5.64 Milliarden US-Dollar |

| Marktgröße (2026) | 5.88 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Baumaschinen in Italien durch Mordor Intelligence

Die Marktgröße für Baumaschinen in Italien wird im Jahr 2026 auf USD 5,88 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 5,64 Milliarden, wobei die Prognosen für 2031 USD 7,24 Milliarden zeigen – mit einem CAGR von 4,26 % über 2026–2031. Steigende Infrastrukturausgaben des öffentlichen Sektors im Rahmen des Nationalen Aufbau- und Resilienzplans (PNRR), der Vorstoß zu umweltfreundlicheren Antriebstechnologien und obligatorische digitale Bauverfahren stützen diese stetige Expansion[1]„Italia Domani – Startseite," Italienische Regierung, italiadomani.gov.it. Die Nachfrage profitiert auch von den anhaltenden Auswirkungen der Sanierungsanreize für Wohngebäude und einem Aufschwung bei privaten Industrieprojekten, während strengere Emissionsnormen der Stufe V die Flottenerneuerung beschleunigen. Die Wettbewerbsintensität bleibt moderat, was mittelgroßen Marken ermöglicht, durch elektrifizierte Modelle und Nischenanwendungen an Boden zu gewinnen. Die regionale Umverteilung von Investitionen und der Bedarf an Präzisionslandwirtschaft erweitern die adressierbare Basis für Spezialmaschinen weiter.

Wesentliche Erkenntnisse des Berichts

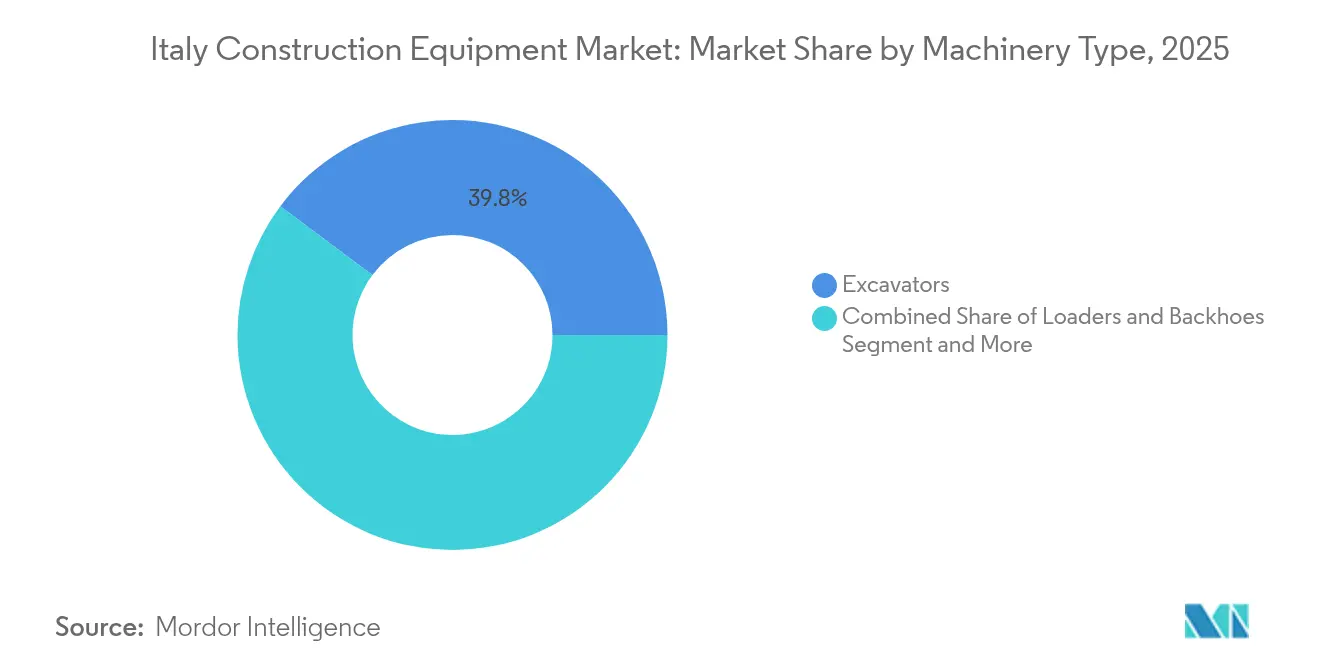

- Nach Maschinentyp führten Bagger im Jahr 2025 mit einem Anteil von 39,78 % am Markt für Baumaschinen in Italien, während Teleskopstapler voraussichtlich bis 2031 mit einem CAGR von 6,25 % wachsen werden.

- Nach Antriebsart hielten Verbrennungseinheiten im Jahr 2025 einen Anteil von 82,61 % am Markt für Baumaschinen in Italien; Elektromodelle verzeichnen das schnellste Wachstum mit einem CAGR von 13,86 % bis 2031.

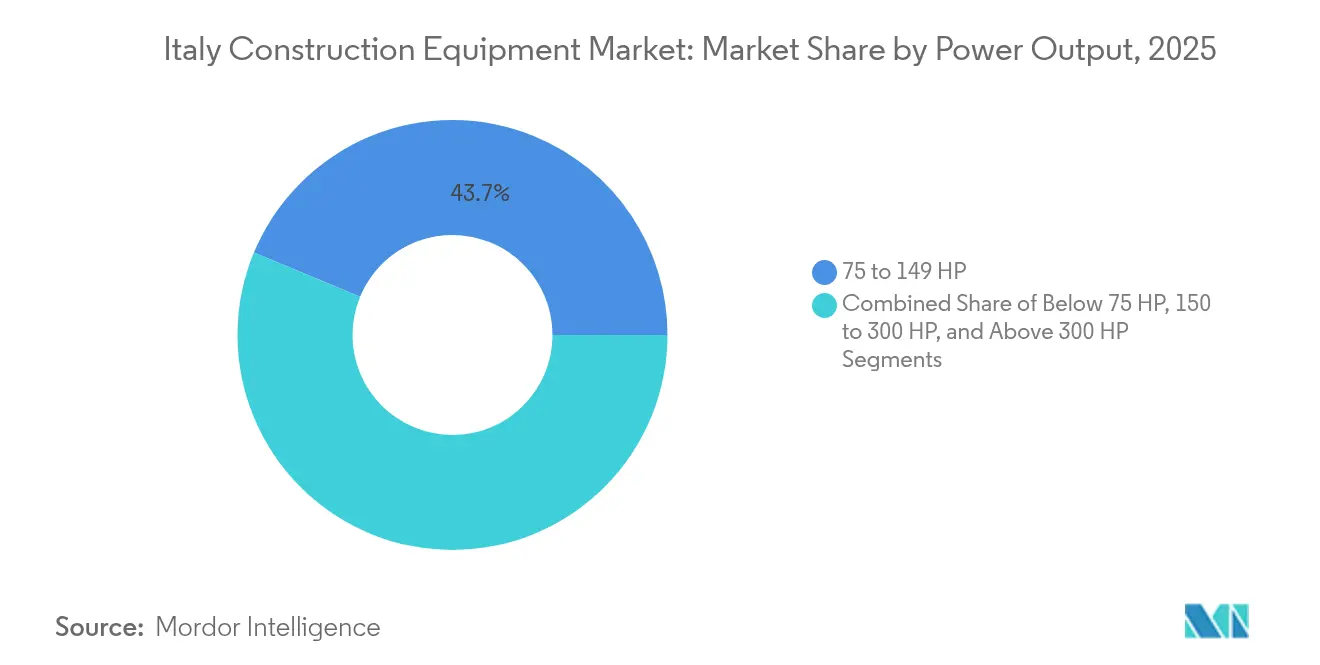

- Nach Leistungsabgabe entfiel die Leistungsklasse 75–149 PS im Jahr 2025 auf 43,74 % der Marktgröße für Baumaschinen in Italien, während Maschinen unter 75 PS im Prognosezeitraum mit einem CAGR von 15,5 % steigen sollen.

- Nach Anwendung repräsentierte die Infrastruktur im Jahr 2025 46,62 % der Marktgröße für Baumaschinen in Italien, während Landwirtschaft und Forstwirtschaft bis 2031 mit einem CAGR von 6,12 % wächst.

- Nach Region dominierte Norditalien im Jahr 2025 mit 52,12 % der Marktgröße für Baumaschinen in Italien; Süditalien und die Inseln beschleunigten sich bis 2031 mit einem CAGR von 7,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -erkenntnisse für Baumaschinen in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturplan und Ausgaben aus dem EU-Wiederaufbaufonds | +1.8% | Lombardei, Venetien, Latium, Kampanien | Mittelfristig (2–4 Jahre) |

| Sanierungsanreize für Wohngebäude | +1.2% | Lombardei, Latium, Venetien, Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsvorschriften zur Förderung intelligenter Maschinen | +0.8% | Lombardei, Piemont, Venetien, Toskana | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsfahrpläne der OEM | +0.6% | Apulien, Lombardei, Piemont, Venetien | Langfristig (≥ 4 Jahre) |

| Automatisierung von Weinbergen und Obstgärten | +0.4% | Toskana, Venetien, Piemont, Sizilien | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftspolitik | +0.3% | Lombardei, Venetien, Emilia-Romagna, Latium | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationaler Infrastrukturplan und Ausgaben aus dem EU-Wiederaufbaufonds

Der PNRR verpflichtet EUR 194,4 Milliarden für Verkehrs-, Energie- und digitale Korridore, wobei 39 % für Klimaschutzmaßnahmen vorgesehen sind, was ihn zum größten einzelnen Katalysator für die Nachfrage nach Schwermaschinen im ganzen Land macht[2]„Italiens Nationaler Aufbau- und Resilienzplan: Aktueller Stand," Europäisches Parlament, europarl.europa.eu. Hochgeschwindigkeitsbahn-Korridore von mehr als 280 km und Autobahnausbauten stimulieren umfangreiche Bestellungen für Bagger, Grader und Tunnelbohrgeräte. Laufende Auszahlungen – allein im Jahr 2024 wurden EUR 11 Milliarden genehmigt – schaffen eine verlässliche mehrjährige Projektpipeline und verbessern die Umsatztransparenz für Händler und Mietflotten. Da Projekte strenge Umweltkriterien einhalten müssen, bevorzugen Auftragnehmer zunehmend emissionsarme Modelle, was die Elektrifizierung bei bedeutenden öffentlichen Ausschreibungen beschleunigt. Der Multiplikatoreffekt von Logistikverbesserungen senkt auch die Lieferkettenkosten für OEM und Teilelieferanten und stärkt lokale Montagestandorte.

Sanierungsanreize für Wohngebäude (Superbonus 110 %)

Steuerliche Abzüge, die einst bei 110 % gipfelten, lösten einen Sanierungsboom von EUR 219 Milliarden aus und trieben Rekordauslastungsraten für Minibagger, Kompaktlader und Betonpumpen. Nahezu 496.000 bis Mai 2024 registrierte Energiemodernisierungsprojekte schufen Planungsrückstände, die Auftragnehmer zur Nutzung von Mietflotten drängten, um Liefertermine einzuhalten. Obwohl der Haushalt 2025 die Anreize für Hauptwohnsitze auf 50 % kürzt, hält ein vorübergehender Anstieg an, da Hausbesitzer sich beeilen, höhere Rückerstattungen zu sichern. Dieser kurzfristige Anstieg stärkt den Ersatzteil- und Wartungsumsatz im Aftermarket, veranlasst Auftragnehmer jedoch auch, sich nach dem Auslaufen des Programms wieder stärker auf Infrastruktur- und Gewerbeprojekte zu konzentrieren.

Digitalisierungsvorschriften (BIM) zur Förderung intelligenter Maschinen

Ab Januar 2025 müssen öffentliche Aufträge über EUR 1 Million das Building Information Modeling (BIM) einsetzen, was Baustellenabläufe und Beschaffungskriterien für Maschinen grundlegend verändert. Obwohl derzeit weniger als die Hälfte der öffentlichen Stellen BIM über die Entwurfsphase hinaus nutzt, wird die Pflichtanwendung die Nachfrage nach telematikfähigen Baggern, intelligenten Verdichtungswalzen und Ladern mit Nutzlastüberwachung steigern. Die Integration von BIM mit geografischen Daten, die am Flughafen Catania erprobt wurde, verdeutlicht Produktivitätsgewinne, die Aufpreise für intelligente Maschinen rechtfertigen. Digitale Arbeitsabläufe verkürzen Angebotslaufzeiten und reduzieren Nacharbeit, was Vermieter dazu zwingt, Flotten mit IoT-fähigen Einheiten zu erneuern, um wettbewerbsfähig zu bleiben.

Elektrifizierungsfahrpläne der OEM senken die Gesamtbetriebskosten (TCO)

Eine neue Produktionslinie für elektrische Kompaktradlader, die in Lecce eingeweiht wurde, unterstreicht den Wandel von der Prototypenfertigung zur Serienproduktion. OEM heben Einsparungen bei Kraftstoff und Wartung über den Lebenszyklus hervor, um höhere Anfangspreise zu kompensieren, was bei Auftragnehmern, die in lärmempfindlichen Stadtzentren und Innenlogistikzentren tätig sind, auf Resonanz stößt. Das italienische Ziel, bis 2030 39,4 % der Energie aus erneuerbaren Quellen zu beziehen, ergänzt geräuschlose Maschinen ohne Abgasemissionen bei öffentlichen Baumaßnahmen und stärkt die politische Ausrichtung. Erstanwender nutzen zudem emissionsbezogene Bonuspunkte bei Ausschreibungsbewertungen, was die Nachfrage nach batteriebetriebenen Einheiten weiter ankurbelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der Mietmaschinenbranche | -0.9% | Lombardei, Venetien, Latium, Piemont | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsnormen der Stufe V | -0.7% | Lombardei, Piemont, Venetien, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Auftragnehmerstruktur | -0.5% | Süditalien, Sizilien, Sardinien, Kalabrien | Langfristig (≥ 4 Jahre) |

| Volatile Stahlpreise | -0.4% | Lombardei, Piemont, Venetien, Apulien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der Mietmaschinenbranche

Ein zweistelliges Flottenwachstum bei nationalen Mietunternehmen bietet Auftragnehmern flexiblen Zugang zu neuen Technologien ohne Belastung der Bilanz. Für OEM bedeutet dies größere, aber stärker konzentrierte Kunden, die bei Preisen und Erneuerungszyklen härter verhandeln und die Gerätemargen drücken. Kleinere Händler orientieren sich an Servicepaketen und zertifizierten Gebrauchtgeräteprogrammen, um geringere Großhandelsvolumina zu kompensieren. Während Vermietungen die Nutzung fortschrittlicher Telematik steigern, verzögern sie den direkten Eigentumsübergang im KMU-Segment und dämpfen kurzfristig den Nettoumsatz neuer Einheiten.

Strengere Emissionsnormen der Stufe V erhöhen die Investitionskosten

Komplexe Abgasnachbehandlungssysteme erhöhen die Listenpreise, insbesondere für Motoren über 130 kW, was einige Käufer dazu veranlasst, Ersatzbeschaffungen zu verschieben oder auf den Mietkanal auszuweichen. Wartungstechniker benötigen zudem Umschulungen, was verborgene Kosten für Flottenoperatoren verursacht. Die Regulierung beschleunigt jedoch die Einführung von Hybrid- und Elektrooptionen, die Dieselpartikelanforderungen umgehen und die Produktmixdynamik bis zur Mitte des Jahrzehnts effektiv neu definieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger führen die Infrastrukturmodernisierung an

Bagger generierten im Jahr 2025 39,78 % des Marktes für Baumaschinen in Italien, da groß angelegte Schienen- und Straßenkorridore robuste Erdbewegungskapazitäten erforderten. Kettenvarianten dominieren bei schweren Tiefbauprojekten, während Minibagger bei dichten innerstädtischen Sanierungen, gestützt durch Denkmalschutzbestimmungen, florieren. Teleskopstapler, der am schnellsten wachsende Bereich mit einem CAGR von 6,25 %, unterstützen die Lagerautomatisierung, landwirtschaftliche Logistik und den modularen Bau, was eine Diversifizierung weg von rein zivilen Bauarbeiten widerspiegelt. Lader und Baggerlader bedienen kommunale Wartung und die Bearbeitung von Gesteinskörnungen und halten trotz rückläufiger Neubaubeginne im Wohnungsbau stand. Krane verzeichnen selektive Nachfragespitzen bei Hochhausprojekten in Mailand und Rom, doch längere Ersatzzyklen begrenzen ihr Gesamtwachstum.

Ein paralleler Wandel in Anbausystem-Ökosystemen fördert den Baggerumsatz weiter, da Tiltrotatoren, Schnellwechsler und 3D-Maschinensteuerungssätze zu Standardausstattungen werden. Auftragnehmer berücksichtigen zunehmend die digitale Integration auf der Baustelle und Bediensicherheitshilfen gegenüber reiner Motorleistung. Infolgedessen amortisieren sich hochpreisige Modelle mit integrierter Gefällesteuerung schneller, was die Markentreue stärkt und Einstiegshürden für kostengünstige Importkonkurrenten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrischer Aufschwung stellt Dominanz des Verbrennungsmotors in Frage

Verbrennungsmotoren machten im Jahr 2025 noch 82,61 % des Marktes für Baumaschinen in Italien aus, bedingt durch etablierte Tankstellennetze und bewährtes Service-Know-how. Dennoch wachsen Elektrovarianten mit einem CAGR von 13,86 % und zielen auf Kompaktlader, Minibagger und Arbeitsbühnen ab, bei denen Tageszyklen mit nächtlichem Laden vereinbar sind. Verbesserungen der Batteriedichte und die Einrichtung von Schnellladedepots an wichtigen Baustellen verringern Produktivitätslücken gegenüber Dieselmaschinen.

Hybridantriebe bieten einen Zwischenschritt, der den Kraftstoffverbrauch im Start-Stopp-Betrieb um 15–20 % senkt, ohne Reichweitenprobleme zu verursachen. Die Konformitätskosten für die Stufe V untergraben weiterhin die Preisüberlegenheit des Verbrennungsmotors und beschleunigen die Parität der Gesamtbetriebskosten schon ab 2028 bei städtischen Projekten mit Klauseln zur Leerlaufreduktion. OEM-Ankündigungen dedizierter Batterie-Paket-als-Service-Optionen senken zudem die Einstiegshürden für kleinere Flotten, die Piloteinsätze erkunden.

Nach Leistungsabgabe: Kompaktmaschinen treiben die Marktentwicklung voran

Maschinen im Leistungsbereich 75–149 PS erbrachten im Jahr 2025 43,74 % des Umsatzes und verbinden Vielseitigkeit mit Transportfreundlichkeit bei mittelgroßen Infrastruktur- und Gewerbebauten. Auftragnehmer bevorzugen diese Klasse für Grabenarbeiten, Beladung und Standortvorbereitung, bei denen Betriebszyklen schwanken. Das Segment unter 75 PS, das auf einen CAGR von 15,5 % zusteuert, nutzt leichte Designs, die mit Batterieantrieb und niedrigem Bodendruck kompatibel sind – ideal für Sanierungen in mittelalterlichen Stadtkernen und Weinbergen gleichermaßen.

Hersteller lenken Forschung und Entwicklung in modulare Batteriepakete und Schnellwechselsysteme, die kontinuierliche Schichten mit minimalen Ausfallzeiten ermöglichen. Umgekehrt bleibt das Segment ab 150 PS für Steinbruch- und Autobahnprojekte unverzichtbar, weist jedoch eine langsamere Erneuerung aufgrund hoher Kapitalaufwendungen und Spezialisierung auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Infrastrukturinvestitionen treiben die Marktführerschaft voran

Infrastrukturarbeiten hielten im Jahr 2025 46,62 % der Marktgröße für Baumaschinen in Italien, getragen von Hochgeschwindigkeitsbahn, Hafenvertiefung und Stromnetzerweiterungen. Lange Tunnelabschnitte und Viadukte erhöhen die Nachfrage nach schweren Baggern, Straßenfertigern und Rammgeräten. Landwirtschaft und Forstwirtschaft, die am schnellsten wachsende Anwendung mit einem CAGR von 6,12 %, spiegeln die Mechanisierung von Premiumweinbergen und Obstgartenanlagen in zentralen und südlichen Provinzen wider. Spezialisierte Schmalspurernter, niedrigprofilige Teleskopstapler und Mulchgeräte erweitern die adressierbaren Nischen der OEM. Gewerbe- und Logistikflächen halten dank robustem E-Commerce-Durchsatz Lader- und Arbeitsbühnenvolumina aufrecht, während die Wohngebäudesanierung bei niedrigeren Anreizquoten stagniert, aber eine Mindestbasis für Kompaktmaschinen aufrechterhält.

Geografische Analyse

Norditalien erfasste im Jahr 2025 52,12 % des Umsatzes, angetrieben durch den Industriegürtel der Lombardei und die exportorientierten Fertigungszentren Venetiens. Diese Dominanz resultiert aus robusten privatwirtschaftlichen Investitionsausgaben, dichten Autobahnnetzen und fortschrittlichen Fertigungsökosystemen, die kontinuierlich Schwermaschinen verbrauchen. Die Lombardei, mit Mailand als Anker, überwacht städtische Neuentwicklungsknoten einschließlich Bahnhofsüberbauungen und gemischt genutzter Cluster, die hochtonnagemäßige Krane und Fundamentierungsgeräte erfordern. Venetien ergänzt die Volumen mit Hafenerweiterungen und Logistikzentren, die Adriahandelsrouten bedienen, während Piemont Maschinen für alpenquerende Tunnelprojekte mit Verbindungen nach Frankreich und in die Schweiz bezieht.

Süditalien und die Inseln, die mit einem CAGR von 7,44 % expandieren, profitieren von PNRR-Bestimmungen, die mindestens 40 % der Territorialmittel in den Süden lenken. Großflächige Anlagen für erneuerbare Energien, die Wind- und Solaranlagen umfassen, erfordern spezielles Hebezeug, Kabelverlege-Raupenfahrzeuge und gelände-adaptive Plattformen, die für hügelige oder Küstentopografien geeignet sind. Regionale Auftragnehmer gründen zunehmend Gemeinschaftsunternehmen mit nördlichen Partnern, um technisches Fachwissen zu erschließen und die Kundenbasis für fortschrittliche Telematik und vorausschauende Wartungstools zu erweitern. Verbesserte Autobahnkorridore und intermodale Terminals binden die südliche Lieferkette stärker an europäische Frachtströme und stärken die anhaltende Maschinennachfrage nach 2030.

Mittelitalien unterhält ein ausgewogenes Portfolio aus staatlich finanzierten Institutionsgebäuden, Verkehrswegen und Tourismusinfrastruktur. Roms U-Bahn-Erweiterungen und der Ausbau des Flughafens Florenz stützen gleichmäßige Bestellungen für Gleiserhaltungsmaschinen, Bagger mit auswechselbaren Straßen-Schienen-Fahrwerken und emissionsarme Flughafendienstfahrzeuge. Die Restaurierung von Kulturgütern in Umbrien und Marken bevorzugt kompakte, schwingungsgedämpfte Minilader, die empfindliches Mauerwerk schützen.

Wettbewerbslandschaft

Der Markt umfasst globale Marken neben lokalen Spezialisten. Die Differenzierung hängt weniger von der Größe als von Antriebsinnovationen, digitaler Integration und der Qualität des Händlerservices ab. Die kürzliche Einführung einer elektrischen Kompaktlader-Linie in Apulien zeigt, wie etablierte Akteure neue Technologien im Inland verankern, um aufkommende Nachfragegruppen zu erschließen und staatliche Unterstützung zu sichern. Wettbewerber reagieren mit Hybrid-Bagger-Varianten, erweiterten Garantieprogrammen und abonnementbasierten Telematik-Dashboards, um Lebenszyklusverbindungen zu fördern.

Mittelgroße Marken nutzen Nischenmärkte – Weinbergautomatisierung, städtische Sanierung, Recyclingsysteme –, um Aufträge zu gewinnen, bei denen Agilität und maßgeschneiderte Ingenieurtechnik volumenmäßige Beschaffung überwiegen. Partnerschaften zwischen Maschinenherstellern und Energieanbietern, um Ladeinfrastruktur mit Maschinenverkäufen zu bündeln, veranschaulichen ein Ökosystemdenken, das traditionelle Barrieren erodieren kann. Gleichzeitig sammeln Mietmarktführer Verhandlungsmacht an, indem sie Flotten alle vier Jahre rotieren, was OEM zwingt, restwertfreundliche Plattformen zu entwickeln und Over-the-Air-Diagnosen zu integrieren, die Wartungsausfallzeiten reduzieren.

Prototypen für autonomen Betrieb entwickeln sich von kontrollierten Umgebungsversuchen zu Autobahnkonsortiumserprobungen, wobei eine frühe Kommerzialisierung im Steinbruchbetrieb wahrscheinlich vor einer breiteren städtischen Einführung ist. Softwarezentrierte Herausforderer treten über Führungsrüstsätze und Sicherheitszone-Geofencing ein, doch etablierte Marken nutzen bewährte Ersatzteile-Netzwerke und Bedienschulungszentren, um bei risikoscheuen Auftragnehmern bevorzugt zu bleiben.

Marktführer der Baumaschinenbranche in Italien

Liebherr Group

CNH Industrial N.V.

AB Volvo

Caterpillar Inc.

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Mecalac Group stellte ihren vollelektrischen eS900tele Schwenkarm-Teleskoplader vor, der bei einer einzigen Ladung bis zu acht Stunden Dauerbetrieb ermöglicht.

- Juli 2024: CNH Industrial eröffnete in Lecce eine neue Produktionslinie für elektrische Kompaktradlader nach Investitionen von EUR 13 Millionen in Anlagenmodernisierungen, die Italiens Rolle in der europäischen Herstellung emissionsfreier Maschinen festigen.

Berichtsumfang für Baumaschinen in Italien

Baumaschinen werden als jede Art von Maschinen definiert, die für die Ausführung, Fertigstellung, Errichtung, den Betrieb oder die Wartung eines Bauprojekts oder einer Baumaßnahme verwendet werden. Baumaschinen werden auch bei Erdarbeiten beim Bau von Straßen, Brücken und Staudämmen eingesetzt. Einige Arten von Baumaschinen, wie Bagger und Radlader, werden auch im Bergbau verwendet.

Der Markt für Baumaschinen in Italien ist nach Maschinentyp und Antriebsart segmentiert. Nach Maschinentyp ist der Markt in Krane, Teleskopstapler, Bagger, Lader und Baggerlader, Motorgrader und andere Maschinentypen unterteilt. Nach Antriebsart ist der Markt in Verbrennungsmotoren sowie Elektro- und Hybridantriebe segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) ermittelt.

| Bagger | Kettenbagger |

| Radbagger | |

| Mini-/Kompaktbagger | |

| Lader und Baggerlader | Radlader |

| Kompaktlader | |

| Baggerlader | |

| Krane | Turmdrehkrane |

| Mobilkrane | |

| Teleskopstapler | |

| Motorgrader | |

| Asphaltfertiger und Verdichter | |

| Bohr- und Rammgeräte |

| Verbrennungsmotor |

| Elektro |

| Hybrid |

| Unter 75 PS |

| 75 bis 149 PS |

| 150 bis 300 PS |

| Über 300 PS |

| Wohnungsbau |

| Gewerbebau |

| Industrie und Fertigung |

| Infrastruktur (Straße, Schiene, Häfen, Flughäfen) |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Norditalien | Lombardei |

| Venetien | |

| Piemont | |

| Emilia-Romagna | |

| Mittelitalien | Latium |

| Toskana | |

| Marken | |

| Umbrien | |

| Süditalien und Inseln | Kampanien |

| Apulien | |

| Sizilien | |

| Sardinien | |

| Kalabrien |

| Nach Maschinentyp | Bagger | Kettenbagger |

| Radbagger | ||

| Mini-/Kompaktbagger | ||

| Lader und Baggerlader | Radlader | |

| Kompaktlader | ||

| Baggerlader | ||

| Krane | Turmdrehkrane | |

| Mobilkrane | ||

| Teleskopstapler | ||

| Motorgrader | ||

| Asphaltfertiger und Verdichter | ||

| Bohr- und Rammgeräte | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektro | ||

| Hybrid | ||

| Nach Leistungsabgabe | Unter 75 PS | |

| 75 bis 149 PS | ||

| 150 bis 300 PS | ||

| Über 300 PS | ||

| Nach Anwendung | Wohnungsbau | |

| Gewerbebau | ||

| Industrie und Fertigung | ||

| Infrastruktur (Straße, Schiene, Häfen, Flughäfen) | ||

| Bergbau und Steinbruch | ||

| Landwirtschaft und Forstwirtschaft | ||

| Nach Region | Norditalien | Lombardei |

| Venetien | ||

| Piemont | ||

| Emilia-Romagna | ||

| Mittelitalien | Latium | |

| Toskana | ||

| Marken | ||

| Umbrien | ||

| Süditalien und Inseln | Kampanien | |

| Apulien | ||

| Sizilien | ||

| Sardinien | ||

| Kalabrien | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Baumaschinen in Italien?

Der Markt für Baumaschinen in Italien hat im Jahr 2026 einen Wert von USD 5,88 Milliarden und soll bis 2031 USD 7,24 Milliarden erreichen.

Welche Maschinenkategorie hält den größten Anteil?

Bagger führen mit 39,78 % des Umsatzes von 2025 und spiegeln ihre entscheidende Rolle bei großen Schienen- und Straßenprojekten wider.

Wie schnell wächst elektrisches Gerät in Italien?

Elektromodelle verzeichnen bis 2031 einen CAGR von 13,86 %, den schnellsten unter allen Antriebstypen, da Emissionsnormen der Stufe V und städtische Emissionsgrenzwerte zunehmend Wirkung zeigen.

Welche italienische Region wächst am schnellsten in Bezug auf die Maschinennachfrage?

Die Region Süditalien und die Inseln wächst mit einem CAGR von 7,44 %, gestützt durch gezielte PNRR-Investitionen und Hafenmodernisierungsprogramme.

Welchen Einfluss haben Mietunternehmen auf den Maschinenabsatz?

Die schnelle Expansion der Mietflotte reduziert kurzfristig den Einheitenabsatz, indem sie Auftragnehmern operative Flexibilität bietet und direktes Eigentum bei KMU verringert.

Wie ist der Ausblick für Kompaktmaschinen unter 75 PS?

Kompaktmaschinen unter 75 PS werden voraussichtlich mit einem CAGR von 15,5 % wachsen, dank städtischer Sanierungsbedarfe und Eignung für Batterieantrieb.

Seite zuletzt aktualisiert am: