Australien Baumaschinen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

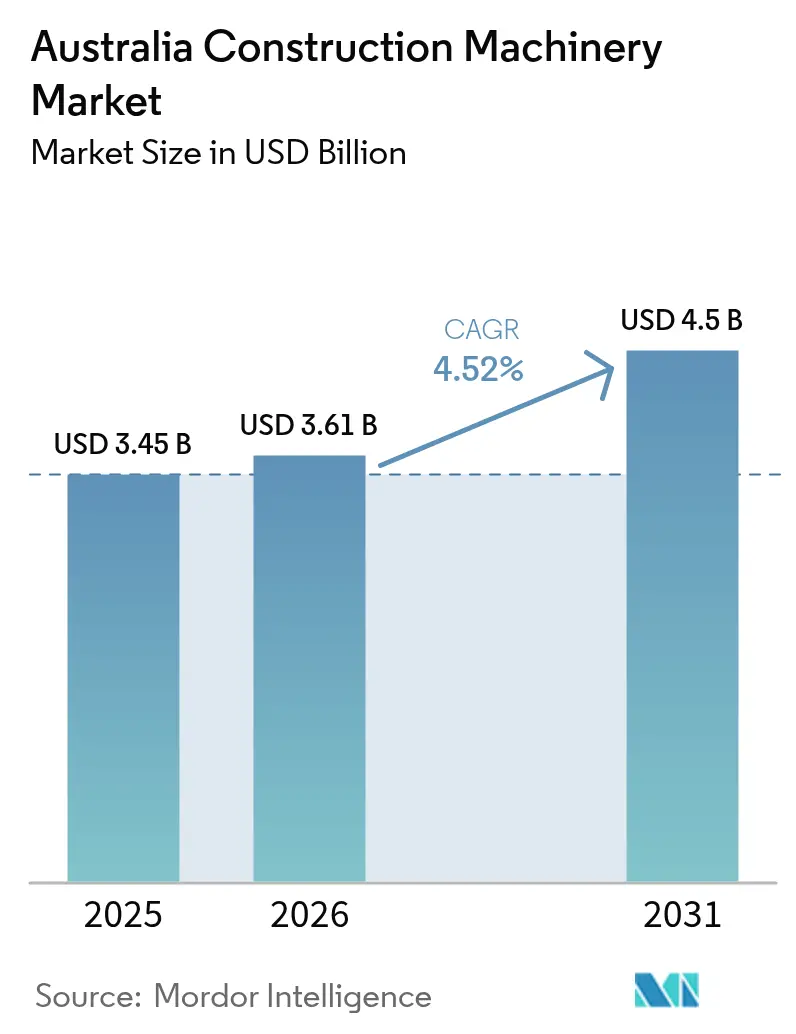

| Marktgröße im Basisjahr (2025) | 3.45 Milliarden US-Dollar |

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 4.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

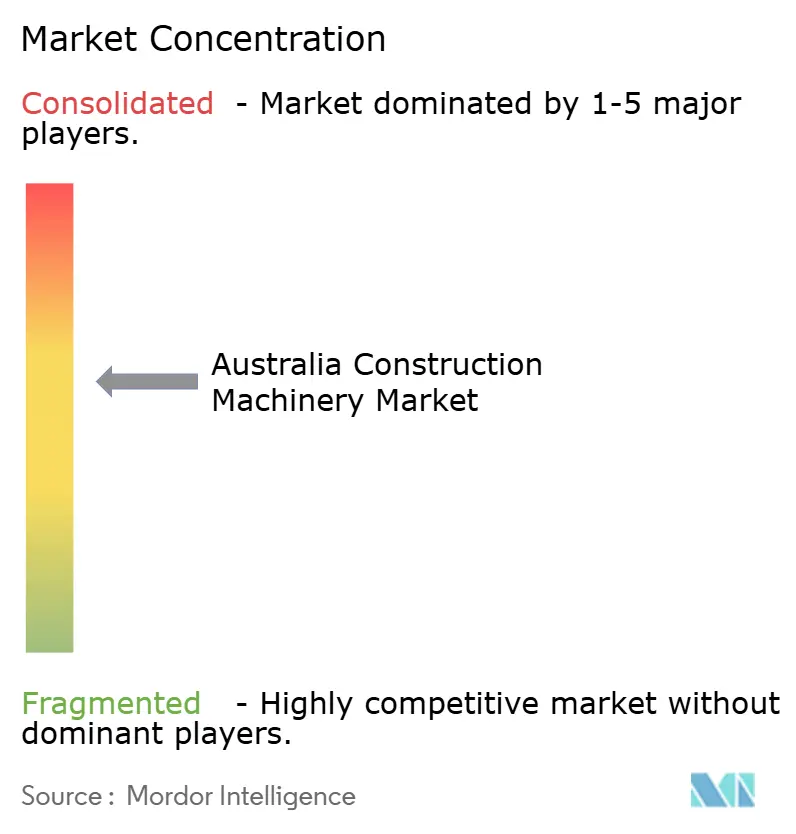

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Baumaschinen Marktanalyse von Mordor Intelligence

Die Größe des australischen Baumaschinenmarkts wurde im Jahr 2025 auf 3,45 Milliarden USD geschätzt und wird voraussichtlich von 3,61 Milliarden USD im Jahr 2026 auf 4,5 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Intensive Bergbauaktivitäten und eine mehrere Milliarden USD schwere öffentliche Infrastrukturpipeline unterstützen die Wachstumsdynamik, während Digitalisierung, autonome Technologie und emissionsarme Geräte die Ersatznachfrage beschleunigen. Anhaltender Arbeitskräftemangel steigert das Interesse an Automatisierung und Mietmodellen, und eine stabilere Versorgung mit kritischen Komponenten stabilisiert die Liefertermine. Gleichzeitig treiben die Einhaltung von Emissionsvorschriften und sich entwickelnde Sicherheitsvorschriften rasche Modernisierungen voran und ermutigen Originalgerätehersteller (OEMs), Wartung und Montage zu lokalisieren. Die Wettbewerbsintensität bleibt moderat, da sich globale Marktführer durch Technologiepartnerschaften, Telematikangebote und robusten Teileservice differenzieren, anstatt auf aggressive Preissenkungen zu setzen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Materialhandhabung mit einem Anteil von 47,20 % am australischen Baumaschinenmarkt im Jahr 2025, während Bergbauunterstützung im Prognosezeitraum (2026–2031) die schnellste CAGR von 4,62 % verzeichnen soll.

- Nach Maschinentyp hielt Raupendozer im Jahr 2025 einen Anteil von 42,30 % an der Größe des australischen Baumaschinenmarkts, und Hydraulikbagger sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 4,66 % wachsen.

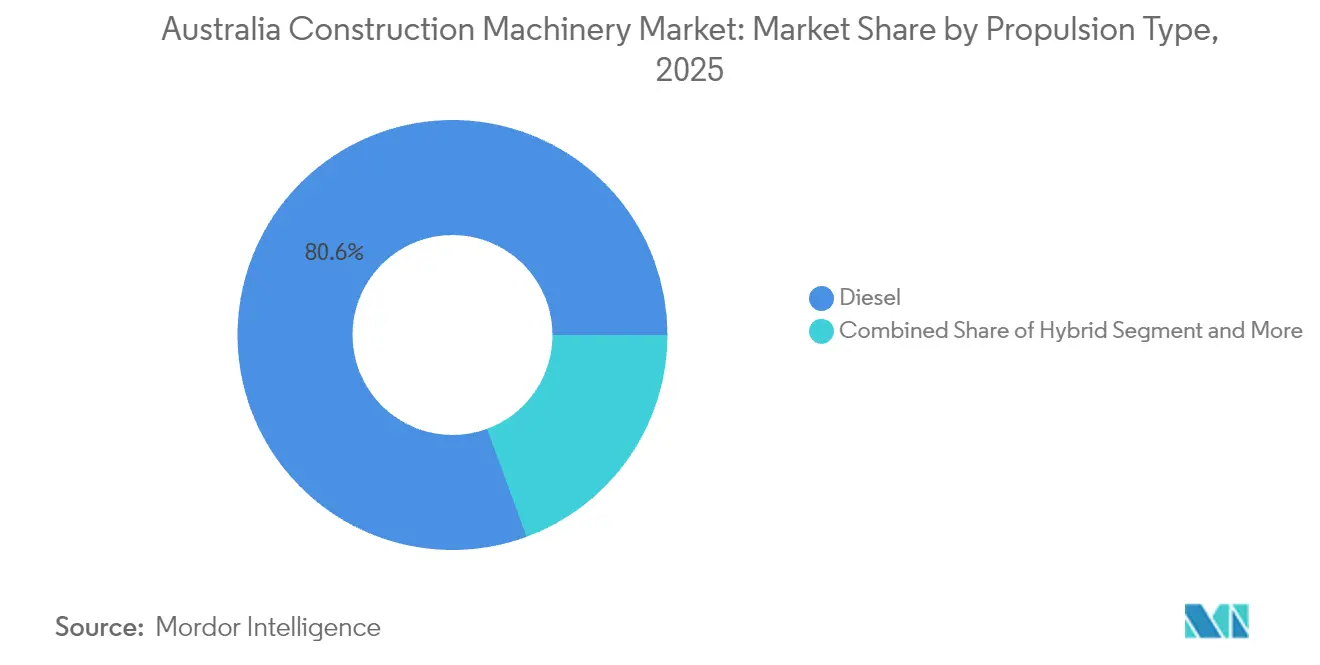

- Nach Antriebsart dominierte Diesel im Jahr 2025 mit einem Anteil von 80,60 %, während batterie-elektrische Einheiten im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,69 % wachsen.

- Nach Endverbraucherbranche entfiel auf Bau und Infrastruktur im Jahr 2025 ein Anteil von 57,10 %, jedoch weist Bergbau und Steinbruch im Prognosezeitraum (2026–2031) die höchste prognostizierte CAGR von 4,72 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Australien Baumaschinen Markttrends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Infrastrukturpipeline | +1.2% | National, mit Schwerpunkt in New South Wales, Tasmanien, Westaustralien | Langfristig (≥ 4 Jahre) |

| Wiederbelebung des Bergbau-Superzyklus | +1.0% | Westaustralien, Queensland, Nordterritorium | Mittelfristig (2–4 Jahre) |

| Wachstum von Miet- und Leasingplattformen | +0.8% | National, städtische Zentren führen bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Druck für emissionsarme Maschinen | +0.6% | National, in Großstädten beschleunigt | Mittelfristig (2–4 Jahre) |

| Autonomiefähige Geräte zur Lösung des Arbeitskräftemangels | +0.5% | Abgelegene Regionen, Bergbaukorridore | Langfristig (≥ 4 Jahre) |

| Modul- und Fertigbaukonstruktion: Hebebedarf | +0.4% | National, Wohn- und Gewerbseektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Infrastrukturpipeline 2025–2030

Ein geplantes Arbeitsprogramm in Tasmanien, die Erweiterung des Snowy 2.0-Wasserkraftwerks und die Aufrüstung des Marinestützpunkts HMAS Stirling bieten mehrjährige Planungssicherheit für Erdbewegungsmaschinen, Krane und Materialhandhabungsflotten. Erstrangige Auftragnehmer reservieren Gerätekapazitäten weit im Voraus vor dem Spatenstich, was den vierteljährlichen Auftragseingang für Originalgerätehersteller (OEMs) verstetigt. Die projektweise Staffelung über verschiedene Bundesstaaten mindert das regionale Abschwungrisiko und verteilt die Teilebedarfe, während öffentliche Beschaffungsklauseln, die geringere Emissionen vorschreiben, die Flottenmodernisierung beschleunigen. Mietmarktführer stocken ihre Lagerbestände auf, um kurzfristige Spitzenzeiten abzudecken, und Telematikdaten aus langfristigen Projekten verbessern die Genauigkeit der vorausschauenden Wartung, was ungeplante Ausfallzeiten auf abgelegenen Baustellen reduziert[1]„Infrastrukturinvestitionsprogramm,” Australisches Regierungsministerium für Infrastruktur, infrastructure.gov.au.

Wiederbelebung des Bergbau-Superzyklus (Eisenerz, Lithium)

Westaustralien stärkt seine Position als globales Bergbauzentrum, indem es die Eisenerzproduktion steigert und den Lithiumabbau ausbaut, um die Batterielieferkette zu unterstützen. Investitionen in fortschrittliche Technologien, wie das Western-Ridge-Projekt von BHP und die Automatisierung von Muldenkippern bei Roy Hill, unterstreichen den Fokus der Region auf technologiegetriebenen Bergbau. Trotz der erwarteten Rückgänge bei Eisenerzpreisen modernisieren die Betreiber ihre Geräte, um Sicherheit und Leistung zu gewährleisten, was das Vertrauen in den Ressourcensektor widerspiegelt. Auf der Grundlage von Abnahmevereinbarungen mit Batterieherstellern setzen Lithium-Neuerschließungsprojekte früher auf batterie-elektrische Bagger, um Umwelt-, Sozial- und Governance-Ziele zu erfüllen. Originalgerätehersteller (OEMs) bündeln Autonomiesoftware, Fernbedienungskabinen und Lebenszyklusserviceverträge, was die durchschnittlichen Verkaufspreise anhebt[2]„Western-Ridge-Projektübersicht,” BHP, bhp.com.

Wachstum von Miet- und Leasingplattformen

Kleinere Bauunternehmen und Subunternehmer ersetzen Kapitalkäufe durch nutzungsbasierte Mietlösungen, was die Flottenauslastung für nationale Vermieter erhöht. Digitale Marktplätze mit 4G-fähigen Anlagen-Tracking-Plattformen ordnen im Leerlauf befindliche Geräte innerhalb von Stunden nahegelegenen Projekten zu. Die Telematikdurchdringung hat zwei Fünftel der inländischen Mietflotten überschritten, was ungeplante Ausfallzeiten um ein Viertel reduziert und die Servicereaktionskosten senkt. Originalgerätehersteller (OEMs) erweitern zertifizierte Gebrauchtprogramme und Back-to-Back-Leasing, um Restwert und Marktanteil zu erhalten. Banken wechseln zu Operating-Lease-Strukturen, was die Anfangsbarrieren für Auftragnehmer senkt, die neue Ausschreibungen verfolgen[3]„Mietmarkteinblicke 2025,” Coates, coates.com.au.

Druck für emissionsarme / elektrische Maschinen

Euro-VI-Stufe-C-Vorschriften, die im November 2024 in Kraft traten, schaffen Anreize für batterie-elektrische Krane, Lader und Mini-Bagger auf städtischen Baustellen. Städte beschränken den Leerlauf von Dieselmaschinen in der Nähe von Krankenhäusern und Schulen, was die Nachfrage nach geräusch- und abgasfreien Optionen erhöht, die die kommunalen Genehmigungszyklen verkürzen. Erneuerbare Energien versorgen nun mehr als zwei Drittel des Stroms in mehreren abgelegenen Bergwerken und ermöglichen das Laden vor Ort. XCMGs XLC220-E-Raupenkran-Einstieg und Fortescues Ziel einer 100%igen emissionsfreien Transportlogistik bis 2030 zeigen die kommerzielle Bereitschaft. Komponentenlieferanten lokalisieren die Batterieassemblierung, um Gefahrgutvorschriften für den Versand zu erfüllen, was die Vorlaufzeiten verkürzt.

Hemmniswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Schwankungen bei Rohstoffen und Bauausgaben | -0.8% | National, Bergbauregionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge Emissionsauflagen und Sicherheitskonformitätskosten | -0.6% | National, städtische Gebiete mit strengerer Durchsetzung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Maschinenbedienern | -0.5% | Abgelegene Bergbau- und Bauregionen, Nordaustralien | Langfristig (≥ 4 Jahre) |

| Engpässe in der Komponenten-Lieferkette | -0.4% | National, mit stärkeren Auswirkungen auf Spezialgeräte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Schwankungen bei Rohstoffen und Bauausgaben

Sinkende Eisenerz- und Kohlepreise verengen die Investitionsbudgets im Bergbau und verzögern die Geräteerweiterung, insbesondere bei mittelständischen Betreibern. Hohe Zinssätze bremsen den Start von gewerblichen Immobilienprojekten und dämpfen die Nachfrage nach Kran- und Erdbewegungsmaschinen in Stadtzentren. Die Pipeline-Sicherheit gleicht die Schlagzeilenschwankungen aus, dennoch staffeln Beschaffungsausschüsse Lieferungen, um den Cashflow zu schonen. Die Mietauslastung sinkt im Einklang mit Baugenehmigungen und veranlasst eine Flottenumverteilung über Bundesstaaten hinweg. Gleichwohl sorgen obligatorische Wartungs- und Sicherheitsüberholungen für eine grundlegende Teilebedarfssicherung.

Strenge Emissionsauflagen und Sicherheitskonformitätskosten

Euro-VI-Abgasnachbehandlungssysteme erhöhen die Kaufpreise für neue Maschinen um bis zu ein Fünftel, während Aktualisierungen der australischen Designvorschriften umfangreiche Zertifizierungen erfordern. Kleinere Auftragnehmer verzögern Käufe oder entscheiden sich für gebrauchte Tier-IV-Interim-Importe, was das gesamte Stückwachstum verlangsamt. Originalgerätehersteller (OEMs) mindern den Preisschock durch verlängerte Garantien und telematikgesteuerte Kraftstoffverbrauchsgarantien, die die Gesamtbetriebskosten im Zeitverlauf senken. Schulungs- und Dokumentationsaufwand steigen für Händler und vertiefen die Serviceumsatzströme. Die Komplexität der Konformitätseinhaltung beschleunigt die Marktkonsolidierung, da nur gut kapitalisierte Händler vielfältige Lagerbestände vorhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Materialhandhabung dominiert den Infrastrukturboom

Materialhandhabung erfasste im Jahr 2025 einen Anteil von 47,20 % am australischen Baumaschinenmarkt, da Megaprojekte einen kontinuierlichen Schüttguttransport erfordern. Bergbauunterstützung soll alle anderen Anwendungen mit einer CAGR von 4,62 % übertreffen, was das Wachstum beim autonomen Transport und die Expansion von Lithiumminen widerspiegelt. Erdbewegung bleibt mit gleichbleibenden Aufträgen für Straßenunterbau und Tunnelausbruch relevant. Transport und Fracht profitieren vom Bau intermodaler Terminals, während Abbruch und Recycling durch strenge Abfallreduzierungsziele an Dynamik gewinnen.

Die Dominanz der Materialhandhabung ist auf Hafenausbauten, Logistiklagerhäuser und modulare Bauhöfe zurückzuführen, die auf Krane, Gabelstapler und Förderbänder angewiesen sind. Die Größe des australischen Baumaschinenmarkts für Bergbauunterstützung soll neben den laufenden Flottenmodernisierungen von BHPs Western-Ridge-Projekt und Roy Hill steigen. Digitale Zwillingsmodelle ermöglichen es Auftragnehmern, Zykluszeiten zu optimieren und die Kraftstoffkosten pro Tonne zu senken. Mietunternehmen erweitern ihre Hochkapazitäts-Teleskopstapler-Flotten, um Fertigbauunternehmen zu bedienen. Gleichzeitig reduziert die Echtzeit-Nutzlastüberwachung Überlastungsvorfälle und senkt Wartungskosten und Emissionen.

Nach Maschinentyp: Bagger auf dem Vormarsch, während Dozer ihre Größenordnung behalten

Raupendozer kontrollierten im Jahr 2025 einen Anteil von 42,30 % der australischen Baumaschinenmarktgröße, genutzt für umfangreiche Erdbewegungen auf Bahn-, Straßen- und Minenbaustellen. Hydraulikbagger sollen bis 2031 eine CAGR von 4,66 % verzeichnen, angetrieben durch Vielseitigkeit und autonome Nachrüstkits. Radlader und Knickgelenk-Muldenkipper schließen Lade- und Transportlücken, während Turm- und Mobilkrane für Brücken und Hochhauskerne unverzichtbar bleiben.

Der australische Baumaschinenmarkt profitiert, da Bagger Nivellierungssteuerung und 3D-Maschinenführung integrieren und Nacharbeiten um die Hälfte reduzieren. Auftragnehmer bevorzugen die 20–35-Tonnen-Klasse, die innerhalb von Minuten zwischen Löffeln, Hämmern und Kupplern wechseln kann. Dozer behalten ihre Bedeutung auf abgelegenen Minenstrassen, wo Traktion und Schildkapazität die Wendigkeit übertrumpfen. Telematik-Software sendet nun Kraftstoffverbrauchs- und Leerlaufwarnungen an Bausteitenleiter und fördert die betriebliche Disziplin. Trotz der Fortschritte bei der Automatisierung unterstreicht der Marktstart von XCMGs GR3505-Grader die anhaltende Nachfrage nach Präzisionsfinisharbeiten.

Nach Antriebsart: Elektrischer Übergang beschleunigt sich

Dieselmotoren hielten im Jahr 2025 einen Anteil von 80,60 %, jedoch sind batterie-elektrische Einheiten auf dem Weg zu einer CAGR von 4,69 % bis 2031. Hybridmodelle überbrücken Reichweitenangst und Emissionskonformität, während Brennstoffzellenpilotprojekte emissionsfreien Transport in Untertageminen erkunden. Schnelllader-Installationen in Auftragnehmerhöfen verkürzen die Umrüstzeit auf unter 90 Minuten für Maschinen unter 20 Tonnen.

Der australische Baumaschinenmarkt verzeichnet eine frühe Einführung dort, wo strenge Lärmschutzverordnungen gelten, insbesondere in den Krankenhausvierteln von Melbourne. Geringere Wartungsaufwände – weniger Filter, Flüssigkeiten und bewegliche Teile – gleichen die höheren Kapitalkosten innerhalb von vier Jahren des Arbeitszyklus aus. Versorgungsunternehmen ersetzen Diesel-Hydranten-Bagger, um Kraftstoffverunreinigungen bei Trinkwasserprojekten zu vermeiden. Staatliche Grünbeschaffungskriterien gewichten den gesamten Lebenszyklus-Kohlenstoffausstoß, was elektrischen Angeboten Bewertungsprämien bei Ausschreibungsbewertungen verleiht.

Nach Endverbraucherbranche: Bergbauwachstum übertrifft Bau

Bau und Infrastruktur blieb im Jahr 2025 mit einem Anteil von 57,10 % dominant, geprägt durch staatliche Verkehrsausbauten und Korridore für erneuerbare Energien. Bergbau und Steinbruch wird eine CAGR von 4,72 % prognostiziert, das höchste unter den Endverbrauchern, da Eisenerzproduzenten ihre Flotten modernisieren und Lithiumprojekte anlaufen. Versorgungsunternehmen und Öl und Gas verzeichnen moderates Wachstum durch Pipeline- und Umspannwerksprojekte, während Landwirtschaft und Forstwirtschaft sich schrittweise mechanisiert, um den Arbeitskräftemangel im ländlichen Raum auszugleichen.

Die australische Baumaschinenbranche verzeichnet auch Servicehändler, die die Ferndiagnose für Bergbaukunden ausbauen und Erstlösungsquoten von über vier Fünfteln erzielen. Modulare Brücken reduzieren den Arbeitsaufwand vor Ort bei Tiefbauarbeiten um zwei Fünftel, erfordern jedoch schwerere Hebegeräte. Entwickler von erneuerbaren Energien setzen geländegängige Krane für Windturmsegmente ein, was die saisonale Nachfrage in Küstenregionen steigert. Landwirtschaftliche Auftragnehmer investieren in kompakte Lader mit forstwirtschaftlicher Schutzausstattung, um den Anforderungen an Brandschneisen zu entsprechen.

Geografische Analyse

Westaustralien mit seinem umfangreichen Eisenerz- und Lithiumbergbau führt die Nation bei der Nachfrage nach Bergbaugeräten an und setzt Hunderte von autonomen Lastkraftwagen in seinen weitläufigen Flotten ein. Dicht dahinter liegt Queensland, gestärkt durch aktive Kupfererschließungen und bedeutende Straßeninfrastrukturausbauten, insbesondere entlang des Bruce Highway. Gleichzeitig lenken New South Wales und Victoria ihre Bemühungen auf erhebliche Infrastrukturinvestitionen, darunter große Bahntunnelprojekte und Erweiterungen von Gesundheitseinrichtungen. Trotz seiner kleineren Bevölkerung erlebt Tasmanien einen Wachstumsschub, der durch eine starke Projektpipeline angetrieben wird, was zu einer erhöhten Nachfrage nach Spezialmaschinen wie auf Bargen montierten Kränen und Kurzstrecken-Kippern führt.

Verteidigungsarbeiten im Nordterritorium und Gasverarbeitungsanlagen steigern die Nachfrage nach hochmobilen Dozern und explosionsgeschützten Ladern. Südaustralien profitiert von Netzanschlüssen für erneuerbare Energien, die spezialisierte kabelverlegende Bagger erfordern. Das Australische Hauptstadtterritorium (Australian Capital Territory) unterhält stabile Upgrades von Regierungseinrichtungen und sichert eine Basislinie von Kompaktmaschinenbestellungen. Abgelegene Betriebe verlassen sich auf satellitengestützte Telematik zur Fehlerdiagnose, was die Einsatzzeiten der Techniker trotz großer Distanzen verkürzt.

Regionsübergreifend intensiviert der Arbeitskräftemangel die Abhängigkeit von halbautonomen Lösungen. Originalgerätehersteller (OEMs) arbeiten mit Hochschulinstituten in Perth und Brisbane zusammen, um Bediener an Simulationsanlagen auszubilden und Qualifikationslücken zu schließen. Staatliche Anreize, wie Westaustraliens Rückvergütung für emissionsfreie Geräte, beschleunigen die Einführung von Elektrogeräten bei städtischen Sanierungsprojekten. Regionale Frachtkosten bleiben die primäre Barriere für einen raschen Flottenumstieg, obwohl lokale Teilezentren das Ausfallzeitenrisiko mindern.

Wettbewerbslandschaft

Die globalen Originalgerätehersteller Caterpillar, Komatsu und JCB behaupten ihren Markenvorteil durch bundesweite Händlernetze und integrierte Teileportale. Die fünf führenden Anbieter mit Hitachi und Volvo CE kontrollieren rund drei Fünftel des Stückverkaufswerts, was auf eine moderate Konzentration hindeutet. Die lokalisierte Assemblierung durch XCMG und Zoomlion, die 2024 in Melbourne eröffnet wurde, bringt kostengünstige Modelle auf den Markt und verstärkt den Preisdruck bei mittleren Segmenten.

Technologiepartnerschaften prägen die Wettbewerbsdifferenzierung. Epiroc arbeitet mit Fortescue an autonomem Bohren zusammen, während der VisionLink-Dienst von WesTrac gemischte Flottendaten auf einem einheitlichen Dashboard zusammenführt. Originalgerätehersteller (OEMs) bündeln Finanzierung, Telemetrie und erweiterte Servicepläne, die Betriebszeit-Prozentwerte garantieren, was risikoscheue Auftragnehmer anspricht. Mietmarktführer nutzen Masseneinkäufe, um Werksprioritäten zu sichern, und geben einige Rabatte über kurzfristige Mietraten weiter, was kleinere Händler unter Druck setzt.

Regulatorische Belastungstests bei Emissionen und Sicherheit begünstigen frühe Einführer mit konformen Produktlinien. Chinesische Marktteilnehmer beschleunigen Euro-VI-Zertifizierungen, während japanische Originalgerätehersteller (OEMs) wasserstofffähige Prototypen fördern. Die Händlerkonsolidierung setzt sich fort, exemplifiziert durch die Fusion zweier regionaler Komatsu-Niederlassungen im Jahr 2025 zu einem einzigen Superstore zur Optimierung der Werkstattkapazität. Digitale Kundenportale ermöglichen nun die Online-Angebotserstellung und Teilebestellung außerhalb der Geschäftszeiten und erschließen eine neue Generation von Beschaffungsmanagern[4]„Jahresbericht 2024,” Caterpillar, caterpillar.com .

Führende Unternehmen der australischen Baumaschinenbranche

Hitachi Construction Machinery Co Ltd

XCMG Group

Komatsu Ltd

Caterpillar Inc.

John Deere & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Epiroc sicherte einen Vertrag im Wert von 350 Millionen AUD (ca. 230,5 Millionen USD) mit Fortescue für autonome Bergbaugeräte.

- Oktober 2024: Zoomlion hat seinen Einstieg in den australischen Erdbewegungsmaschinenmarkt vollzogen und seinen Hauptsitz in Melbourne eröffnet.

Berichtsumfang des australischen Baumaschinenmarkts

Baumaschinen werden für die Ausführung, Fertigstellung, Errichtung, den Betrieb oder die Instandhaltung von Bauprojekten oder Bauarbeiten eingesetzt. Baumaschinen werden auch bei Erdbewegungsarbeiten beim Bau von Straßen, Brücken und Dämmen eingesetzt. Einige Baumaschinen, wie Bagger und Radlader, werden auch im Bergbau eingesetzt.

Der Umfang des australischen Baumaschinenmarkts ist nach Anwendungstyp und Maschinentyp segmentiert. Nach Anwendungstyp ist der Markt in Materialhandhabung, Erdbewegung und Transport segmentiert. Nach Maschinentyp ist der Markt in Hydraulikbagger, Radlader, Raupenfahrzeuge, Muldenkipper und Motorgrader segmentiert.

Der Bericht bietet die Marktgröße in Wert (USD) und Prognosen für alle oben genannten Segmente.

| Materialhandhabung |

| Erdbewegung |

| Transport und Fracht |

| Bergbauunterstützung |

| Abbruch und Recycling |

| Hydraulikbagger |

| Radlader |

| Raupendozer |

| Knickgelenk-Muldenkipper |

| Motorgrader |

| Kompakt-Lader mit Schräg- und Kettenfahrwerk |

| Turm- und Mobilkrane |

| Diesel |

| Hybrid |

| Vollelektrisch |

| Wasserstoff-Brennstoffzelle (Pilotprojekt) |

| Bau und Infrastruktur |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Versorgungsunternehmen und Öl und Gas |

| Nach Anwendung | Materialhandhabung |

| Erdbewegung | |

| Transport und Fracht | |

| Bergbauunterstützung | |

| Abbruch und Recycling | |

| Nach Maschinentyp | Hydraulikbagger |

| Radlader | |

| Raupendozer | |

| Knickgelenk-Muldenkipper | |

| Motorgrader | |

| Kompakt-Lader mit Schräg- und Kettenfahrwerk | |

| Turm- und Mobilkrane | |

| Nach Antriebsart | Diesel |

| Hybrid | |

| Vollelektrisch | |

| Wasserstoff-Brennstoffzelle (Pilotprojekt) | |

| Nach Endverbraucherbranche | Bau und Infrastruktur |

| Bergbau und Steinbruch | |

| Landwirtschaft und Forstwirtschaft | |

| Versorgungsunternehmen und Öl und Gas |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen Baumaschinenmarkts?

Er beläuft sich im Jahr 2026 auf 3,61 Milliarden USD und soll bis 2031 einen Wert von 4,5 Milliarden USD erreichen.

Welcher Maschinentyp wächst in Australien am schnellsten?

Hydraulikbagger sollen im Prognosezeitraum (2026–2031) eine CAGR von 4,66 % verzeichnen, bedingt durch Vielseitigkeit und Autonomie-Upgrades.

Wie groß ist das Potenzial für batterie-elektrische Baumaschinen in Australien?

Batterie-elektrische Maschinen sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 4,69 % wachsen, da Euro-VI-Normen in Kraft treten.

Welcher Endverbraucherssektor wird die künftige Maschinennachfrage antreiben?

Bergbau und Steinbruch verzeichnet das höchste Wachstum mit einer CAGR von 4,72 % im Prognosezeitraum (2026–2031), angetrieben durch Lithium- und Eisenerzprojekte.

Warum expandieren Miet- und Leasingmodelle?

Auftragnehmer suchen nach Kapitalflexibilität und nutzen telematikgestützte Plattformen, die die Flottenauslastung steigern und Ausfallzeiten reduzieren.

Seite zuletzt aktualisiert am: