Größe und Marktanteil des europäischen Bagger- und Ladermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

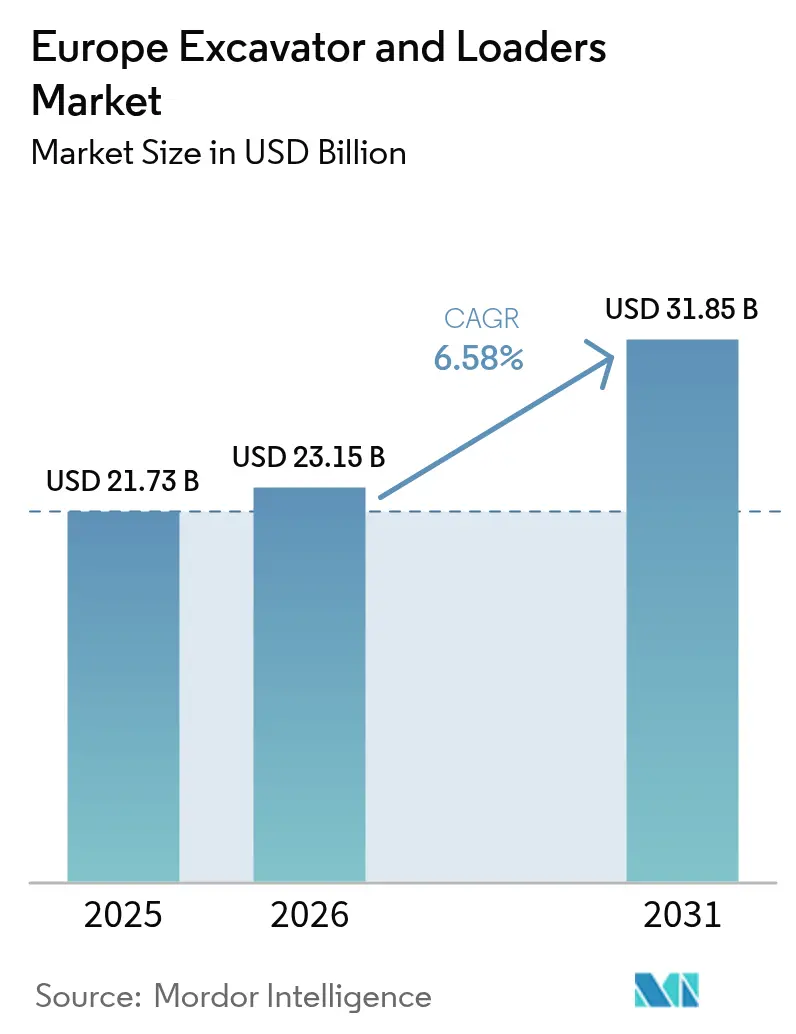

| Marktgröße im Basisjahr (2025) | 21.73 Milliarden US-Dollar |

| Marktgröße (2026) | 23.15 Milliarden US-Dollar |

| Marktgröße (2031) | 31.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

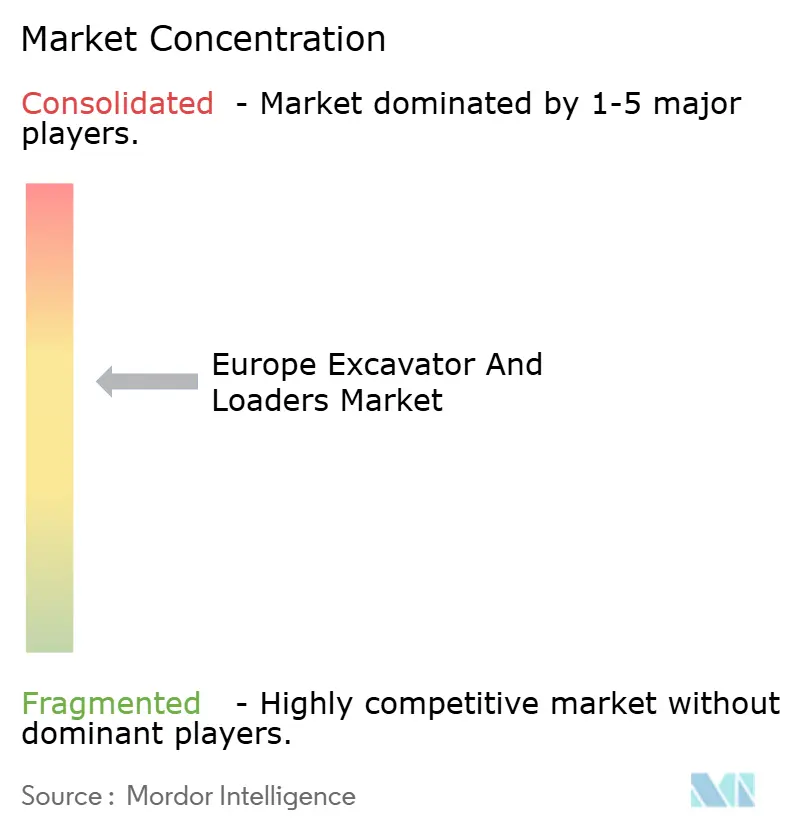

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bagger- und Ladermarkts von Mordor Intelligence

Die Größe des europäischen Bagger- und Ladermarkts wird für 2025 auf 21,73 Milliarden USD, für 2026 auf 23,15 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 31,85 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,58 % von 2026 bis 2031 entspricht. Die Nachfragedynamik stützt sich auf drei Säulen: Infrastrukturmandate zur Netto-Null-Emission, die Erneuerung von Flotten gemäß Stufe V sowie eine urbane Verlagerung hin zu kompakten Geräten, die auf beengten Baustellen eingesetzt werden können. Auftragnehmer wägen die Nachrüstungskosten gegen die vierjährige Amortisationszeit elektrischer Antriebsstränge ab, während Vermietungsgruppen die hohe Auslastung nutzen, um ihre Flotten trotz erhöhter Finanzierungskosten zu erweitern. Digitale Zwillingsautomatisierung und Geräte-als-Dienstleistung-Verträge verlagern die Präferenzen weiter hin zu vernetzten Maschinen, die ungeplante Ausfallzeiten reduzieren und Restwertrisiken mindern. Infolgedessen verzeichnet der europäische Markt für Bagger und Lader ein strukturelles, kein zyklisches Wachstum.

Wesentliche Erkenntnisse des Berichts

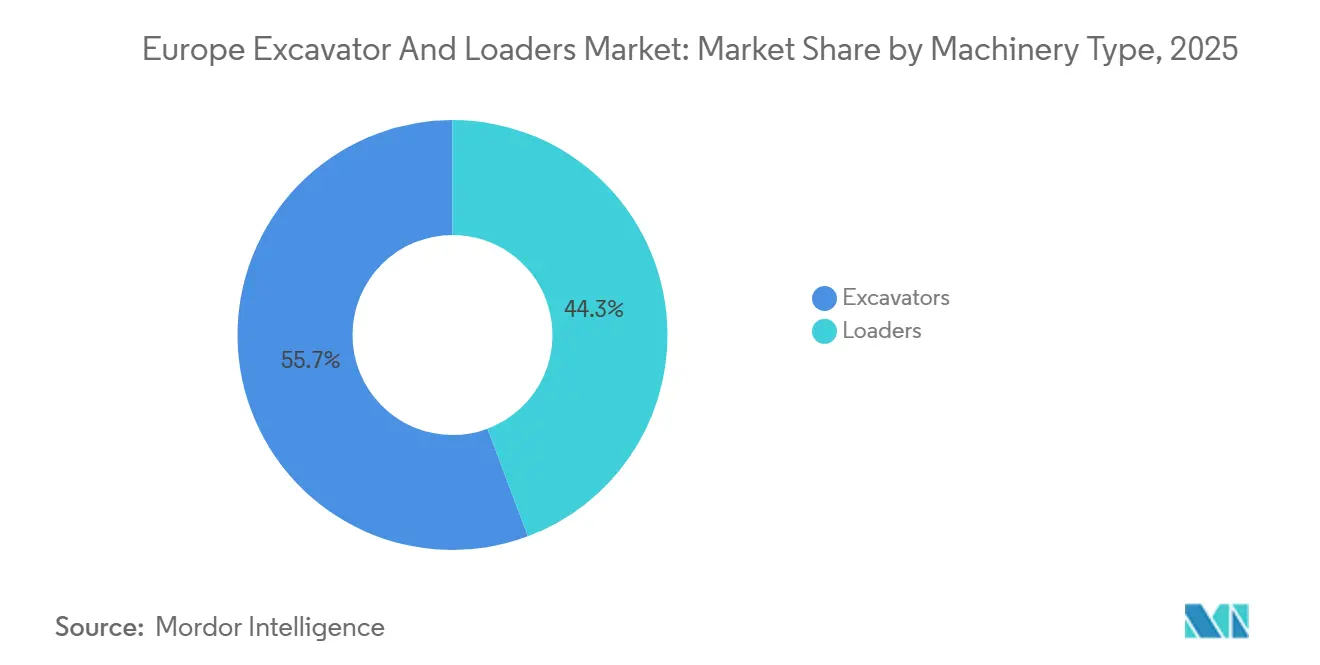

- Nach Maschinentyp führten Bagger den europäischen Bagger- und Ladermarkt mit einem Marktanteil von 55,71 % im Jahr 2025 an; für Lader wird bis 2031 eine CAGR von 6,55 % prognostiziert.

- Nach Antriebsart entfielen auf Diesel- und Hydrauliksysteme im Jahr 2025 ein Marktanteil von 88,15 %, während Elektrogeräte bis 2031 mit einer CAGR von 6,66 % wachsen und den europäischen Bagger- und Ladermarkt weiter umgestalten.

- Nach Betriebsgewicht dominierte die Klasse von 6 bis 14 Tonnen mit einem Anteil von 38,45 % am europäischen Bagger- und Ladermarkt im Jahr 2025, während Maschinen unter 6 Tonnen bis 2031 mit einer CAGR von 6,63 % voranschreiten.

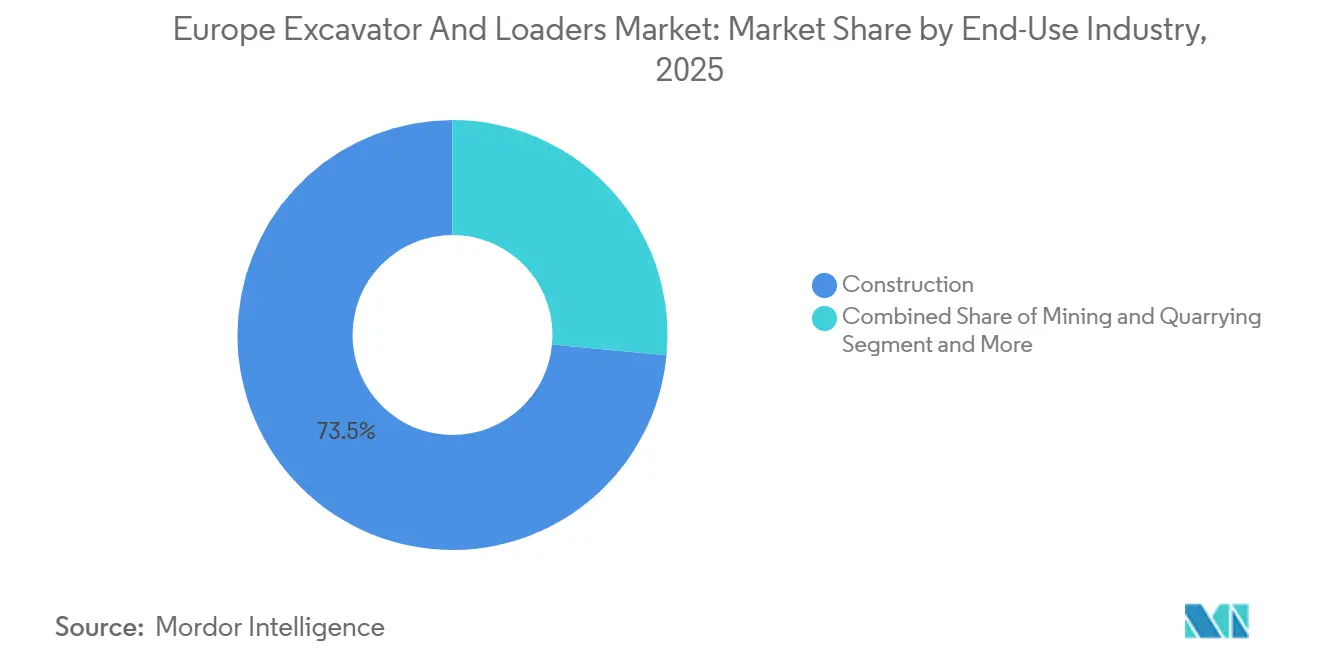

- Nach Endverwendung entfiel auf das Bauwesen im Jahr 2025 ein Marktanteil von 73,51 %. Im Gegensatz dazu verzeichnen Versorgungsunternehmen und städtische Infrastruktur mit einer CAGR von 6,68 % bis 2031 das stärkste Wachstum, was die Diversifizierung innerhalb des europäischen Bagger- und Ladermarkts unterstreicht.

- Nach Anwendung entfielen auf Aushub und Erdarbeiten im Jahr 2025 41,25 % des Marktanteils. Für den Abbruchbereich wird bis 2031 eine CAGR von 6,71 % prognostiziert.

- Nach Ländern hielt Deutschland im Jahr 2025 einen Marktanteil von 24,46 % am europäischen Bagger- und Ladermarkt; Norwegen weist mit 6,73 % bis 2031 die höchste prognostizierte CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Bagger- und Ladermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stufe-V-Emissionsnormen treiben die Flottenerneuerung voran | +1.4% | EU-27, Vereinigtes Königreich, Norwegen, Schweiz | Mittelfristig (2–4 Jahre) |

| Infrastrukturfinanzierungsboom durch den EU-Grünen Deal | +1.2% | Gesamteuropäisch, mit Schwerpunkt in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Abbau des pandemiebedingten Baustaus | +0.9% | Frankreich, Italien, Spanien, mit Ausstrahlungseffekten auf Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Null-Emissions-Baustellenmandate in Skandinavien | +0.7% | Norwegen, Schweden, Dänemark, mit Pilotanwendungen in den Niederlanden | Langfristig (≥ 4 Jahre) |

| Geräte-als-Dienstleistung-Geschäftsmodelle | +0.6% | Vereinigtes Königreich, Deutschland, Benelux, Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Einsatz von Digitaler-Zwilling-Baustellenautomatisierung | +0.5% | Deutschland, Vereinigtes Königreich, Frankreich (frühe Anwender bei Großinfrastrukturprojekten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stufe-V-Emissionsnormen treiben die Flottenerneuerung voran

Im europäischen Baumaschinenmarkt beschleunigen die Emissionsnormen der Stufe V die Flottenerneuerung, insbesondere bei Baggern und Ladern. Viele Betreiber, insbesondere kleine und mittelgroße Auftragnehmer, tauschen ihre älteren Maschinen früher als erwartet aus, da die Nachrüstung mit fortschrittlichen Abgasnachbehandlungssystemen mit erheblichen Kosten verbunden ist. Gleichzeitig gewinnen elektrische Antriebsstränge an Dynamik, da sie Nachrüstungskosten umgehen – begünstigt durch Steueranreize und Nachhaltigkeitsmandate in Deutschland. Diese sich wandelnde Marktlandschaft gestaltet nicht nur Beschaffungsstrategien neu, sondern stärkt auch Leasing- und zertifizierte Gebrauchtmaschinenprogramme. Darüber hinaus veranlasst sie Originalgerätehersteller (OEM), ihre Investitionen in Elektrifizierung, Hybridisierung und modernste Batterietechnologien zu erhöhen.

Infrastrukturfinanzierungsboom durch den EU-Grünen Deal

Im Rahmen der Fazilität „Connecting Europe” sind in den nächsten Jahren erhebliche Mittel für Verkehrs- und Energiekorridore vorgesehen. Dieser Investitionsschub dürfte die Nachfrage nach mittelgroßen Baggern und Radladern ankurbeln. Insbesondere Deutschland und Frankreich haben Projekte identifiziert, die in der zweiten Hälfte des Jahrzehnts einen deutlichen Anstieg des Maschineneinsatzes erfordern werden. Darüber hinaus haben beschleunigte Abschreibungen für emissionsfreie Anlagen die Mietzyklen erheblich verkürzt, was im europäischen Bagger- und Ladermarkt zu einem Trend frühzeitiger Ersatzbeschaffungen geführt hat.

Abbau des pandemiebedingten Baustaus

Im Jahr 2025 verzeichnete Europa einen ausgeprägten Anstieg bei Gerätevermietungen, insbesondere in Italien, Spanien und Frankreich. Dieser Aufschwung folgte auf eine Bauerholung nach der Pandemie, da Regierungen und Auftragnehmer erhebliche Projektrückstände aus Lockdowns und Lieferkettenunterbrechungen abarbeiteten. Mietflotten, die einen flexiblen Maschinenzugang ohne hohe Kapitalinvestitionen ermöglichen, absorbierten diesen aufgestauten Bedarf in erster Linie. Dieser Anstieg unterstrich die zentrale Rolle der Mietkanäle bei der Bewältigung kurzfristiger Nachfrageschwankungen, insbesondere bei Baggern und Ladern, auch wenn die Verkäufe neuer Geräte stabil blieben.

Null-Emissions-Baustellenmandate in Skandinavien

Skandinavische Länder gestalten den Baumaschinenmarkt mit Null-Emissions-Baustellenmandaten neu. Norwegens bevorstehende Vorschriften und Schwedens entschlossener Vorstoß für emissionsfreie Ziele treiben einen raschen Wandel hin zu Elektrobaggern voran. Diese Initiativen motivieren Auftragnehmer nachdrücklich, insbesondere bei städtischen Projekten mit strengen Emissionsauflagen, von Dieselmaschinen abzurücken. Subventionen mildern die finanzielle Belastung durch die höheren Anschaffungskosten elektrischer Geräte, beschleunigen den Weg zur Kostenparität und machen den Wechsel zur Elektrifizierung praktikabler. Diese Strategie schafft einen Blaupause für andere EU-Länder, indem sie regulatorische Anforderungen mit finanziellen Anreizen verbindet, um eine umweltfreundlichere Flottenerneuerung voranzutreiben und den Markt zu transformieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Zinsumfeld dämpft Kapitalausgaben | -1.1% | Gesamteuropäisch, mit besonderem Druck in Südeuropa und Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachstum von Mietflotten unterdrückt Käufe | -0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande, mit aufkommendem Einfluss in Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Batterierohstoffkosten | -0.4% | EU-27, Vereinigtes Königreich (beeinflusst die Adoptionsraten elektrischer Geräte) | Mittelfristig (2–4 Jahre) |

| Konsolidierung des Händlernetzes blockiert Neueinsteiger | -0.3% | Deutschland, Frankreich, Italien, Spanien (begrenzt den Wettbewerbsdruck auf die Preisgestaltung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Zinsumfeld dämpft Kapitalausgaben

In ganz Europa bremsen hohe Zinssätze die Kapitalausgaben im Baumaschinenmarkt, insbesondere bei Baggern und Ladern. Aufgrund der restriktiven Geldpolitik der Europäischen Zentralbank sehen sich Auftragnehmer mit höheren Finanzierungskosten konfrontiert, was Direktkäufe weniger attraktiv macht. Infolgedessen verlängern viele Auftragnehmer entweder die Kreditlaufzeiten, um den Rückzahlungsdruck zu mindern, oder entscheiden sich für Generalüberholungen in der Mitte der Nutzungsdauer, um die Betriebslebensdauer ihrer bestehenden Flotten zu verlängern. Diese umsichtige Strategie verlangsamt nicht nur den Geräteerneuerungszyklus und mindert die Nachfrage nach neuen Maschinen, sondern stärkt auch den Fokus auf Wartungsstrategien und verändert die Beschaffungsgewohnheiten, bis die Kreditkosten günstiger werden.

Wachstum von Mietflotten unterdrückt Käufe

Im Prognosezeitraum stieg die Mietdurchdringung erheblich. Dieser Anstieg wurde von Ashtead und Loxam angetrieben, die ihre Flotten deutlich erweiterten. Obwohl die Auslastung beispiellose Niveaus erreichte, begrenzte die Flottenexpansion die Lieferungen der Originalgerätehersteller. Im europäischen Bagger- und Ladermarkt haben gebündelte Wartungs- und Versicherungsdienstleistungen den Gewinnschwellenpunkt für den Besitz gesenkt, was zu einer Verlangsamung der Direktverkäufe geführt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger dominieren bei kompakten städtischen Einsätzen

Die Größe des europäischen Bagger- und Ladermarkts erreichte 2025 einen Spitzenwert von 55,71 %. Minibagger unter 6 Tonnen verzeichnen die stärksten Zuwächse, begünstigt durch Null-Heckschwenk-Designs, die in enge Fußgängerzonen passen. Midi-Einheiten zwischen 6 und 14 Tonnen halten einen bedeutenden Anteil am Gewichtssegmentumsatz und decken den Bedarf an Fundament- und Grabenarbeiten ab. Lader liegen zurück, wachsen aber dennoch mit 6,55 %, da Radlader in Zuschlagstofffabriken unverzichtbar bleiben. Kompaktlader mit Schaufelradantrieb und Kompaktraupenträger gewinnen jeweils Marktanteile im Innenabbruch und in der Landwirtschaft auf weichem Untergrund, was die diversifizierte Nachfrage im europäischen Bagger- und Ladermarkt widerspiegelt.

Der Ersatz von Baggerladern durch dedizierte Minibagger und Teleskopstapler setzt sich fort und verringert den Baggerladeranteil. Gleichzeitig erschließen sich kleine Knicklenklader Nischen bei der kommunalen Schneeräumung. Die Vielseitigkeit von Anbaugeräten – Schnellwechsler, die einen Werkzeugwechsel in 90 Sekunden ermöglichen – erhöht die Auslastung und hilft Originalgeräteherstellern, Serviceerlöse im europäischen Bagger- und Ladermarkt zu sichern.

Nach Antriebsart: Elektrodynamik nimmt zu trotz Dieselführerschaft

Diesel- und Hydraulikgeräte entfallen auf 88,15 % des Marktanteils, doch ihr Vorsprung schwindet, da die Lieferungen elektrischer Geräte bis 2031 mit einer CAGR von 6,66 % wachsen. Der Marktanteil elektrischer Maschinen im europäischen Bagger- und Ladermarkt wird bis 2031 steigen, da die Ladekosten bei Flotten mit hoher Betriebsstundenzahl Diesel unterbieten. Hybridantriebe sind dort attraktiv, wo Lademöglichkeiten knapp sind.

Wasserstoff-Brennstoffzellen-Pilotprojekte bleiben unter 20 Einheiten, was langfristige Optionalität signalisiert, aber vor 2031 ein vernachlässigbares Volumen darstellt. Kabelgebundene Bagger gedeihen in Norwegens Wasserkraftdämmen, wo der Netzzugang stabil ist. Biodieselgemische erleichtern die Einhaltung von Vorschriften, machen aber Garantien ungültig, sofern sie nicht vom Originalgerätehersteller genehmigt sind, was viele Auftragnehmer dazu veranlasst, direkt auf Batterieantrieb umzusteigen – ein strategischer Wendepunkt für den europäischen Bagger- und Ladermarkt.

Nach Betriebsgewicht: Maschinen unter 6 Tonnen übertreffen schwerere Klassen

Die mittlere Gruppe von 6 bis 14 Tonnen mit 38,45 % des Umsatzes 2025 bleibt das volumenmäßige Arbeitspferd und bildet das Rückgrat der Mietflotten. Einheiten unter 6 Tonnen wachsen mit 6,63 %, da die städtische Verdichtung in Paris, Mailand und Brüssel Stellflächen unter 1,8 Metern und Lärmpegel unter 95 dB(A) erfordert.

Maschinen mit mehr als 45 Tonnen, die an Steinbruch- und Dammprojekte gebunden sind, schreiten inmitten der Kohleausstiegspolitik langsam voran. Auslastungskennzahlen begünstigen kompakte Modelle, die höhere Auslastungsraten für Geräte mit mehr als 30 Tonnen erzielen, was die Renditen stärkt und die Verlagerung innerhalb des europäischen Bagger- und Ladermarkts verstärkt.

Nach Endverwendungsbranche: Bauwesen dominiert, Versorgungsunternehmen steigen auf

Das Bauwesen entfiel 2025 auf 73,51 % der Nachfrage, aber Versorgungsunternehmen und städtische Infrastruktur stiegen jährlich um 6,68 %, da Fernwärme und Glasfasergrabungen ausgeweitet wurden. Deutschlands Breitbandausbau benötigt bis 2027 kompakte Bagger.

Zuschlagstoffförderer und Abfallrecycling erfordern robuste Materialumschlagsgeräte, um die Nicht-Bauwesen-Anteile zu erhöhen. Originalgerätehersteller integrieren Telematik als Standard in für die Vermietung bestimmte Maschinen, halten die Betriebszeit über 90 % und schärfen die Wettbewerbsfähigkeit im gesamten europäischen Bagger- und Ladermarkt.

Nach Anwendung: Aushub führt, Abbruch nimmt Fahrt auf

Aushub und Erdarbeiten entfallen weiterhin auf 41,25 % der Aktivitäten, aber der Abbruchbereich verzeichnet mit 6,71 % die höchste CAGR, da Kreislaufwirtschaftsregeln den Rückbau von Gebäuden und hohe Materialrückgewinnungsraten fordern. Hochreichweiten-Abbruchbagger haben Auslegerlängen von mehr als 30 Metern.

Der Straßenbau entfällt auf einen kleineren Anteil der Aktivitäten, während die Schneeräumung in den Alpenregionen im ersten Quartal bei Vermietungen überproportional stark vertreten ist. Anbaugeräteflexibilität und Schnellwechslersysteme erhöhen die Maschinenauslastung und verlängern den Erlösbogen im europäischen Bagger- und Ladermarkt.

Geografische Analyse

Deutschland lieferte 24,46 % des Umsatzes 2025, gestützt durch einen Bundesverkehrsplan im Wert von 295 Milliarden USD, der die Maschinenintensität auf 14,2 Einheiten pro 1.000 Bauarbeiter anhebt. Elektrische Geräte erreichten 11,3 % der neuen deutschen Verkäufe dank 50-prozentiger Abschreibung im ersten Jahr. Die Mietdurchdringung stieg auf 34 %, was die direkten Originalgerätehersteller-Bestellungen abschwächte, aber eine hohe Auslastung im europäischen Bagger- und Ladermarkt aufrechterhielt.

Norwegen verzeichnet mit 6,73 % die schnellste CAGR bis 2031 nach seinem Null-Emissions-Mandat für 2027 und einem Subventionsprogramm im Wert von 18,8 Millionen USD. Günstiger Wasserkraftstrom zu 0,08 USD pro kWh sichert die Gesamtkostenparität ab 1.200 Betriebsstunden, was erklärt, warum 42 % der Bestellungen dort im Jahr 2025 elektrisch waren. Schweden und die Niederlande folgen dem Wachstum auf dem Rücken von Stadterneuerung und Offshore-Windprojekten.

Frankreichs Nachfrage wird durch einen France-2030-Plan im Wert von 59 Milliarden USD angetrieben, während Italien und Spanien bei rund 10 % verharren, da der pandemiebedingte Rückstau abgebaut wird [2]„France-2030-Investitionsplan”, Französische Regierung, gouvernement.fr . Osteuropa trägt zum Umsatz bei, sieht sich jedoch mit höheren Kreditkosten konfrontiert, die den Ersatz verlangsamen – ein Hemmnis für lokalisierte Segmente Europas.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf Caterpillar, Komatsu, Volvo CE und CNH Industrial zusammen ein erheblicher Anteil des europäischen Umsatzes, was auf ein mäßig konzentriertes Profil für den europäischen Bagger- und Ladermarkt hindeutet. Trotz erheblicher Preisnachlässe verfügen die chinesischen Herausforderer Sany und XCMG über einen begrenzten kombinierten Marktanteil. Dies ist hauptsächlich auf Händlerexklusivitätsklauseln zurückzuführen, die ihnen den Zugang zu wichtigen Servicewerkstätten verwehren.

Verträge wie Geräte-als-Dienstleistung von Volvo CE und JCB verlagern das Restwertrisiko auf die Originalgerätehersteller. Dieser Schritt ist besonders vorteilhaft für Auftragnehmer mit engeren Bilanzen und erleichtert eine breitere Einführung elektrischer Maschinen. Darüber hinaus haben Systeme wie Caterpillars Command für Aushub, die Digitaler-Zwilling- und autonome Gradiersteuerungstechnologien nutzen, erhebliche Reduzierungen des Bedienereinsatzes und des Kraftstoffverbrauchs nachgewiesen.

Ab 2027 schreibt die EU-Maschinenrichtlinie die Integration von Cybersicherheitsmaßnahmen und Over-the-Air-Updates in Maschinen vor. Diese Anforderung treibt die Forschungs- und Entwicklungsausgaben pro Einheit erheblich in die Höhe. Infolgedessen könnten kleinere Marken entweder den Markt verlassen oder eine Konsolidierung anstreben, was die aktuelle Fragmentierung umgestaltet und die Dominanz der führenden Akteure im europäischen Bagger- und Ladermarkt stärkt.

Marktführer der europäischen Bagger- und Laderbranche

Caterpillar Inc.

Komatsu Corp.

Liebherr Group

Volvo Construction Equipment

JC Bamford Excavators Limited (JCB)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kiloutou, das darauf abzielt, die Hälfte seines Umsatzes außerhalb Frankreichs zu erzielen, hat seine Schwerderdarbeits- und Hubarbeitsbühnenflotten durch die Übernahme von Thor Jørgensen in Dänemark und F.I.M. in Italien gestärkt.

- Juni 2025: Die Fayat Group hat Mecalac, einen Spezialisten für Kompaktgeräte, übernommen und damit ihr Portfolio um 29 neue Produktionsstandorte erweitert und ihr Angebot über traditionelle Straßenbauprodukte hinaus diversifiziert.

- April 2025: Kubota schloss einen Originalgerätehersteller-Pakt zum Bezug von 14-Tonnen-Baggern von einem Partnerhersteller, wobei der europäische Verkauf für Frühjahr 2026 geplant ist.

Berichtsumfang des europäischen Bagger- und Ladermarkts

Der Umfang des Berichts umfasst Maschinentyp (Bagger und Lader), Antriebsart (Diesel/Hydraulik, Elektrisch und weitere), Betriebsgewicht (unter 6 t und weitere), Endverwendung (Bauwesen, Bergbau und weitere), Anwendung (Aushub, Materialhandhabung und weitere) sowie Geografie.

| Bagger | Mini (unter 6 t) |

| Midi (6 bis 14 t) | |

| Kettenbagger | |

| Radbagger | |

| Amphibienbagger | |

| Großbagger (über 45 t) | |

| Lader | Radlader |

| Kompaktlader mit Schaufelradantrieb | |

| Kompaktraupenträger | |

| Baggerlader | |

| Kleiner Knicklenklader |

| Diesel / Hydraulik |

| Elektrisch |

| Hybrid |

| Wasserstoff-Brennstoffzelle (aufkommend) |

| Kabel- / netzgebunden |

| Unter 6 |

| 6 bis 14 |

| 14 bis 30 |

| 30 bis 45 |

| Über 45 |

| Bauwesen |

| Bergbau und Steinbruch |

| Land- und Forstwirtschaft |

| Abfall und Recycling |

| Versorgungsunternehmen und städtische Infrastruktur |

| Vermietungsunternehmen |

| Aushub und Erdarbeiten |

| Materialhandhabung |

| Abbruch |

| Landschaftsgestaltung |

| Schneeräumung |

| Straßenbau und -instandhaltung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Norwegen |

| Übriges Europa |

| Nach Maschinentyp | Bagger | Mini (unter 6 t) |

| Midi (6 bis 14 t) | ||

| Kettenbagger | ||

| Radbagger | ||

| Amphibienbagger | ||

| Großbagger (über 45 t) | ||

| Lader | Radlader | |

| Kompaktlader mit Schaufelradantrieb | ||

| Kompaktraupenträger | ||

| Baggerlader | ||

| Kleiner Knicklenklader | ||

| Nach Antriebsart | Diesel / Hydraulik | |

| Elektrisch | ||

| Hybrid | ||

| Wasserstoff-Brennstoffzelle (aufkommend) | ||

| Kabel- / netzgebunden | ||

| Nach Betriebsgewicht (t) | Unter 6 | |

| 6 bis 14 | ||

| 14 bis 30 | ||

| 30 bis 45 | ||

| Über 45 | ||

| Nach Endverwendungsbranche | Bauwesen | |

| Bergbau und Steinbruch | ||

| Land- und Forstwirtschaft | ||

| Abfall und Recycling | ||

| Versorgungsunternehmen und städtische Infrastruktur | ||

| Vermietungsunternehmen | ||

| Nach Anwendung | Aushub und Erdarbeiten | |

| Materialhandhabung | ||

| Abbruch | ||

| Landschaftsgestaltung | ||

| Schneeräumung | ||

| Straßenbau und -instandhaltung | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Norwegen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Bagger- und Ladermarkt heute, und wohin entwickelt er sich bis 2031?

Er beläuft sich im Jahr 2026 auf 23,15 Milliarden USD und soll bis 2031 auf 31,85 Milliarden USD bei einer CAGR von 6,58 % steigen.

Welcher Maschinentyp hält den größten Umsatzanteil?

Bagger führten mit 55,71 % des Umsatzes 2025 dank ihrer Vielseitigkeit bei Aushub, Abbruch und Materialhandhabung.

Warum beschleunigt sich die Einführung elektrischer Geräte in dieser Geräteklasse?

Stufe-V-Vorschriften, Null-Emissions-Baustellenmandate und vierjährige Amortisationszeiten in Flotten mit hoher Auslastung machen Batterieeinheiten zunehmend wirtschaftlich.

Welches Land wird bis 2031 am schnellsten wachsen?

Norwegen mit einer CAGR von 6,73 % wird durch seine Null-Emissions-Anforderung für öffentliche Arbeiten 2027 und kostengünstigen Wasserkraftstrom angetrieben.

Wie prägen Miettrends die Geräteanfrage?

Mietflotten absorbieren die Nachfrage, während höhere Zinssätze Auftragnehmer-Käufe verzögern – eine Dynamik, die wahrscheinlich bis zu Zinssenkungen der Europäischen Zentralbank anhalten wird.

Seite zuletzt aktualisiert am: