Irland MVNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

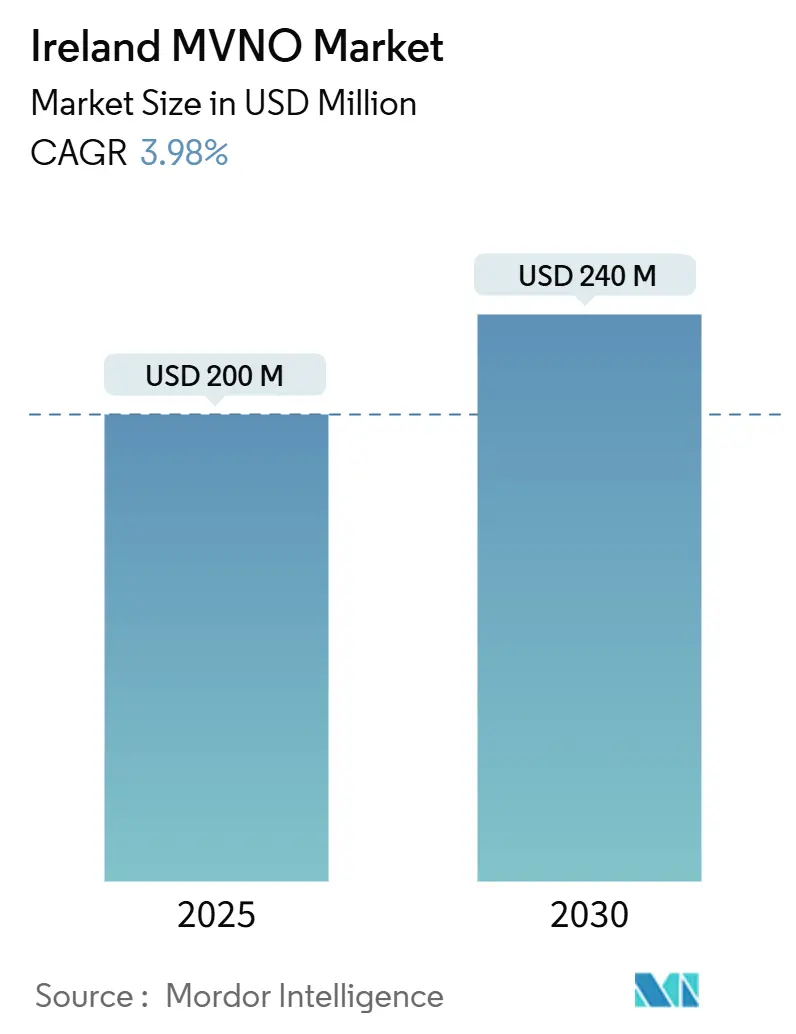

| Marktgröße (2025) | 200 Millionen US-Dollar |

| Marktgröße (2030) | 240 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.98% CAGR |

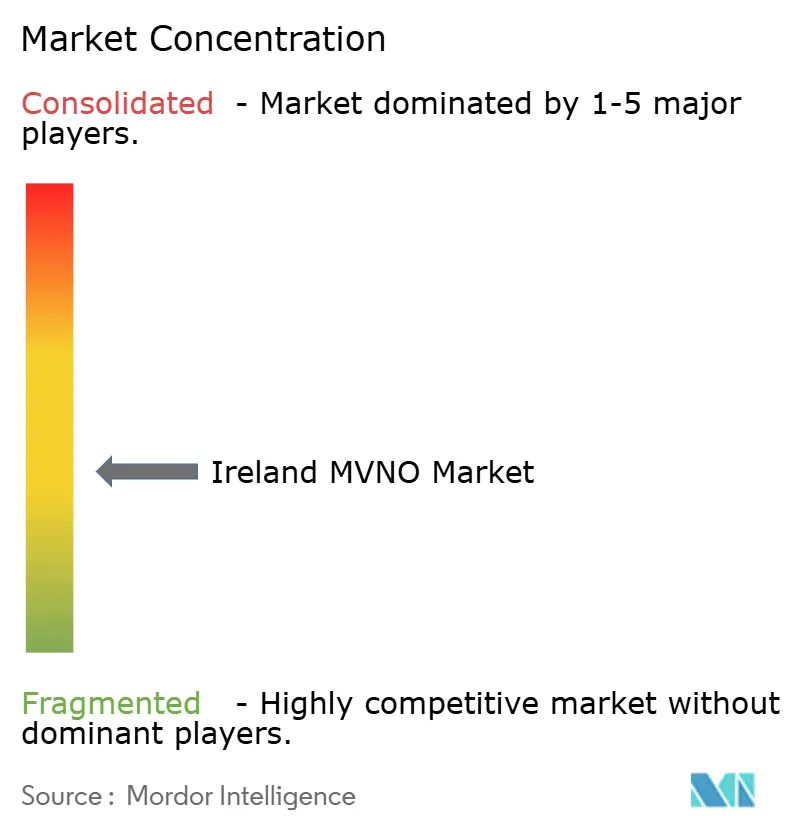

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irland MVNO-Marktanalyse von Mordor Intelligence

Die Irland MVNO-Marktgröße wird im Jahr 2025 auf 200 Millionen USD geschätzt und soll bis 2030 einen Wert von 240 Millionen USD erreichen, mit einer CAGR von 3,98 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 1,29 Millionen Abonnenten im Jahr 2025 auf 1,54 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 3,55 % während des Prognosezeitraums (2025–2030).

Der Irland MVNO-Markt vollzieht den Übergang von einer raschen Abonnentengewinnung hin zu einer disziplinierten Rentabilität, da preisgetriebener Wettbewerb durch rein digitale Untermarken, strenge Großhandelsregeln und ein zügiger 5G-Ausbau die strategischen Prioritäten neu gestalten. Intensivierte Rabattangebote, ein erweiterter kapazitätsbasierter Großhandelszugang und eine beschleunigte Verlagerung von sprach- zu daten- und IoT-zentrierten Nutzungsmustern haben die Margen gemeinsam komprimiert und gleichzeitig die adressierbaren Anwendungsfälle erweitert. Da 4G/LTE noch immer fast sieben von zehn Verbindungen ausmacht, sieht sich der Irland MVNO-Markt auch einem schnell voranschreitenden 5G-Upgrade-Zyklus gegenüber, der Türen zu Netzwerk-Slicing-Diensten für Unternehmens- und öffentliche IoT-Kunden öffnet. Betreiber, die Cloud-native Plattformen mit vollständiger MVNO-Kontrolle kombinieren, sind am besten positioniert, um neue Angebote schnell zu skalieren und die Preiserosion im Verbraucherbereich auszugleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Betriebsmodus hielten Full-MVNOs im Jahr 2024 einen Marktanteil von 54,22 % am Irland MVNO-Markt und verfolgen bis 2030 eine CAGR von 15,59 %.

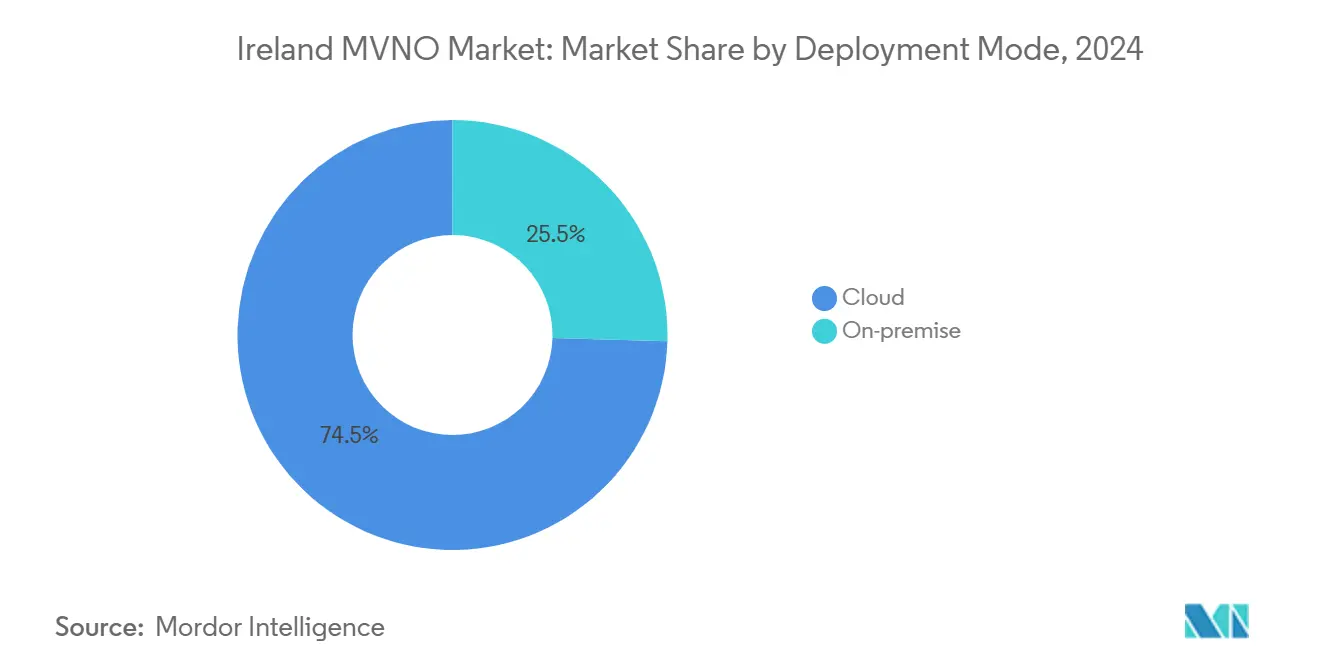

- Nach Bereitstellungsmodell erfassten cloudbasierte Lösungen im Jahr 2024 74,54 % der Irland MVNO-Marktgröße; die On-Premises-Infrastruktur expandiert bis 2030 mit einer CAGR von 7,30 %.

- Nach Abonnentenart hielt das Verbrauchersegment im Jahr 2024 einen Umsatzanteil von 76,06 %, während IoT-spezifische Verbindungen voraussichtlich mit einer CAGR von 18,00 % wachsen werden.

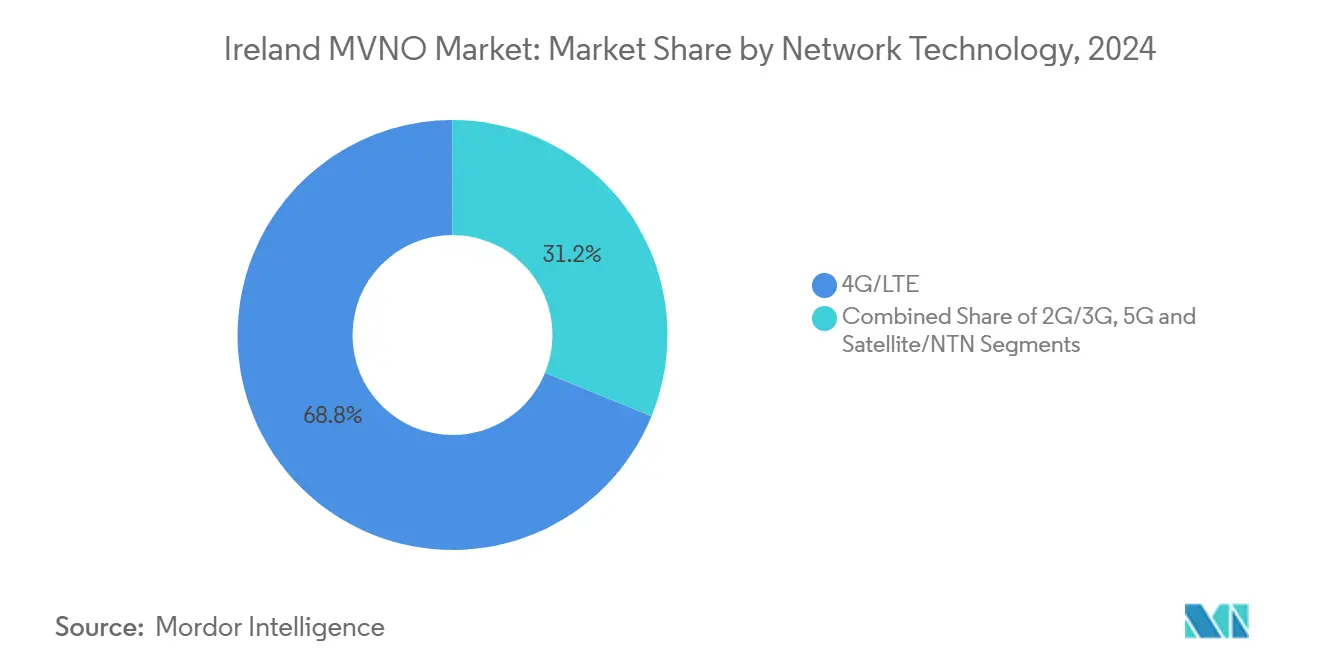

- Nach Netztechnologie dominierte 4G/LTE mit einem Anteil von 68,83 % an der Irland MVNO-Marktgröße im Jahr 2024; 5G-Leitungen beschleunigen sich bis 2030 mit einer CAGR von 24,90 %.

- Nach Vertriebskanal erreichten Online- und Nur-Digital-Verkäufe im Jahr 2024 einen Anteil von 56,67 % und wachsen mit einer CAGR von 6,75 %, was eine entscheidende Verlagerung hin zum direkten Verbraucher-Onboarding widerspiegelt.

Irland MVNO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierter preisbasierter Wettbewerb durch rein digitale Rabatt-Untermarken (GoMo, 48) | +0.8% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des kapazitätsbasierten Großhandelszugangs, der von ComReg vorgeschrieben wurde (nach der Three/O2-Fusion) | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kostengünstigen Quad-Play-Bundles (Sky, Virgin) | +0.6% | National, mit frühen Gewinnen in Dublin und Cork | Mittelfristig (2–4 Jahre) |

| Beschleunigte IoT-Konnektivitätsnachfrage von Unternehmen und dem öffentlichen Sektor (Cubic Telecom, Vodafone IoT) | +0.9% | National, Unternehmensstandorte | Langfristig (≥ 4 Jahre) |

| 5G-Netzwerk-Slicing und Möglichkeiten zum Weiterverkauf privater Netzwerke für Full-MVNOs | +0.7% | National, Industriezonen | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Roaming-Gebührenarbitrage, die britische Besucher auf irische Prepaid-SIMs zieht | +0.3% | Grenzregionen, Tourismusgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierter preisbasierter Wettbewerb durch rein digitale Rabatt-Untermarken

Rein digitale Angebote wie GoMo und 48 haben traditionelle Kostenstrukturen abgebaut, indem sie auf physischen Einzelhandel verzichten, den Support automatisieren und auf die Funkschichten der Mutter-MNOs aufsetzen. GoMos Roaming-Tarif von EUR 0,03 pro MB veranschaulicht, wie vertikal integrierte MVNOs unabhängige Anbieter unterbieten und dennoch durch volumengebundene Großhandelsvereinbarungen Marge erhalten können. [1]GoMo, "EU-Roaming-Tarife," gomo.ie Als Reaktion darauf schwenken kleinere Marken auf nischenfokussierte Kundenerlebnisse, maßgeschneiderte Inhaltsbundles oder hyperlokales Marketing um, wo reine Preiskriege weniger entscheidend sind. Verbraucher erwarten mittlerweile unbegrenzte Datenpakete zu Preisen unter EUR 20 pro Monat, was die Messlatte für Basisangebote erhöht und einen erneuerten Fokus auf Servicedifferenzierung, Treuevorteile und App-gestützte Selbstbetreuung erzwingt. Der Irland MVNO-Markt belohnt daher Marken, die schlanken Overhead mit selektiven Mehrwertdiensten verbinden, anstatt pauschale Rabatte zu gewähren.

Ausweitung des kapazitätsbasierten Großhandelszugangs, der von ComReg vorgeschrieben wurde

Im Rahmen der Fusionsauflagen für die Übernahme von O2 durch Three verpflichtete ComReg die MNOs, kapazitätsbasierte Großhandelsvereinbarungen anzubieten, die die Kosten mit der tatsächlichen Nutzung skalieren, anstatt starre Pauschalgebühren zu erheben. Die Regeländerung, die bis 2024 in Kraft ist und voraussichtlich als Vorlage für künftige Verlängerungen dienen wird, ermöglicht es MVNOs endlich, unbegrenzte Datentarife anzubieten, ohne strafende Überschreitungskosten oder Volumentier-Strafen zu erleiden. Frühe Anwender, insbesondere Virgin Mobile, haben die Regelung genutzt, um Nur-Daten-Bundles zu erneuern und die Nettoneuzugänge im Jahr 2024 deutlich zu steigern. Der Irland MVNO-Markt profitiert zusätzlich, da Full-MVNOs Verhandlungsmacht gewinnen, was Multi-Netzwerk-Großhandelszugang, diversifizierte Fallback-Abdeckung und stärkere Einzelhandelsangebote ermöglicht. Die Struktur legt auch den Grundstein für Enterprise-5G-Netzwerk-Slicing, bei dem Bandbreitenklassen zu vorhersehbaren Kostenkurven vertraglich vereinbart werden können.

Steigende Nachfrage nach kostengünstigen Quad-Play-Bundles

Der Markteintritt von Sky Mobile im September 2024 signalisierte den Aufstieg von All-inclusive-Breitband-TV-Sprach-Mobil-Bundles, die auf Haushalte zugeschnitten sind, die bereits für Premium-Inhalte zahlen. [2]Independent News and Media, "Sky Mobile visiert Quad-Play-Potenzial an," independent.ie Indem Sky und Virgin Media den mobilen ARPU nach unten quersubventionieren, um margenstärkere Pay-TV-Einnahmen zu schützen, haben sie den Wettbewerbsdruck auf eigenständige MVNOs erhöht. Die Bundle-Durchdringung ist am stärksten im Pendlergürtel Dublins und in den Technologiekorridoren Corks, wo die Glasfaserdurchdringung hoch ist und Mehrbildschirm-Haushalte nahtlose Unterhaltung schätzen. Unabhängige Anbieter stehen nun vor einer zweigleisigen Herausforderung: Entweder verhandeln sie OTT- oder Streaming-Kooperationen, um den wahrgenommenen Bundle-Wert zu erreichen, oder sie setzen verstärkt auf spezialisierte Segmente wie Studenten-SIMs, Migrantenanrufpakete oder digitale Nomaden-Datentresore. Da der Irland MVNO-Markt reift, begünstigen Konvergenzökonomien Unternehmen, die Breitbandleitungen, Premium-Inhalte und mobile Daten in einer einzigen Rechnung kombinieren.

Beschleunigte IoT-Konnektivitätsnachfrage von Unternehmen und dem öffentlichen Sektor

SoftBanks Übernahme von Cubic Telecom für EUR 473 Millionen unterstrich das strategische Gewicht spezialisierter IoT-MVNOs, die Automobilhersteller und multinationale Produzenten beliefern. Die zunehmende Einführung vernetzter Fahrzeuge, intelligenter Versorgungsunternehmen und kommunaler Sensornetzwerke steigert die Nachfrage nach Multi-IMSI-Abonnementverwaltung, Zero-Touch-Bereitstellung und 5G-Stand-Alone-Slices mit deterministischer Latenz. Öffentliche Stellen, die Smart-City-Pilotprojekte ausschreiben, schreiben zunehmend lokale Datenhaltung und strenge Servicelevel-Garantien vor – Faktoren, die Full-MVNOs leichter erfüllen als leichtgewichtige Reseller. Langfristig soll der höhere ARPU und die Mehrjahresvertragsbindung des Enterprise-IoT den Irland MVNO-Markt gegen gesättigte Verbraucher-Sprachleitungen abpuffern und gleichzeitig neue Großhandelskonstrukte rund um API-basierte Geräteorchestrierung fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte Mobilfunkabonnentendurchdringung begrenzt organisches Wachstum | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Großhandelszugangsgebühren und ungünstige Datenvolumentiere für MVNOs | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch MNO-kontrollierte Untermarken (GoMo von Eir, 48/Clear von Three/Vodafone) | -0.7% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Langsame eSIM-Aktivierung und fragmentierte OTA-Bereitstellungsstandards | -0.4% | National, geräteabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Mobilfunkabonnentendurchdringung begrenzt organisches Wachstum

Irlands aktive SIM-Durchdringung hat seit 2024 die 100-%-Marke überschritten, was bedeutet, dass jeder zusätzliche Kunde einem Wettbewerber abgeworben werden muss, anstatt neu gewonnen zu werden. Diese Nullsummen-Realität erhöht die Akquisitionskosten, da kapitalstarke MNO-Untermarken mit rollierenden Flash-Sales und stark rabattierten Einführungsangeboten gegen Abwanderung kämpfen. Kleinere MVNOs sehen längere Amortisationszeiten und müssen mehr Budget für Kundenbindung, Treueprogramme und Empfehlungsboni aufwenden – was die Gesamtkosten pro Kunde erhöht. Da die Basis-Sprach- und SMS-Nutzung stagniert, verlagert sich die Monetarisierung auf das Upselling von Datenkontingenten, Premium-Roaming oder Gerätefinanzierung. Doch diese höherwertigen Angebote erfordern oft Skaleneffekte und Betriebskapitalspielraum, die Nischenanbietern nicht immer zur Verfügung stehen, was das Umsatzwachstum für den Irland MVNO-Markt dämpft.

Hohe Großhandelszugangsgebühren und ungünstige Datenvolumentiere

Trotz der Bemühungen von ComReg enthalten Großhandelsvereinbarungen noch immer Tierschwellen, die sub-skalige MVNOs benachteiligen. Kapazitätsbuchungen unterhalb bestimmter Gigabyte-Bänder sind mit Aufschlägen verbunden, die die effektiven Kosten pro Gigabyte über die von trägereigenen Marken genossenen Werte heben. Unabhängige Anbieter, die versuchen, unbegrenzte Datenangebote zu spiegeln, sehen sich daher einer Margenkompression ausgesetzt oder müssen Drosselungsklauseln einführen, die den wahrgenommenen Wert mindern.[3]ComReg, "Vierteljährlicher Bericht zum Mobilfunk-Einzelhandelsmarkt Q4-2024," comreg.ie Komplexe Roaming-Abrechnungsregeln schmälern den Gewinn zusätzlich bei der Bedienung datenhungriger Touristen, es sei denn, der MVNO verhandelt multilaterale Roaming-Hubs – was an sich schon ein administrativer Aufwand ist. Sofern die Kostenkurven nicht schneller sinken oder das Pooling über gemeinsame MVNEs an Fahrt gewinnt, riskieren kleinere Marken eine Stagnation, die zu strategischen Überprüfungen, Neupositionierungen in Nischen oder Übernahmen zwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-gehostete Kerne erfassten im Jahr 2024 74,54 % des Irland MVNO-Marktanteils. Betreiber, die auf öffentliche Cloud-VNFs setzen, reduzierten die Markteinführungszeit für neue Tarife um bis zu 40 % und erzielten Betriebskosteneinsparungen von nahezu 18 %. Die dem Irland MVNO-Markt zuzurechnende Marktgröße für Cloud-Bereitstellungen soll mit einer CAGR von 7,30 % wachsen, gestützt durch elastische Skalierung bei saisonalen Spitzen und nutzungsbasierte Lizenzierung, die die Kosten mit der Abonnentenlast in Einklang bringt.

On-Premises-Kerne bleiben bei großen Unternehmen und Behörden bestehen, die isolierte Steuerungsebenen, durch Red-Teams geprüfte Sicherheit oder eine Datenhaltung im Land verlangen. Ihr Anteil am Irland MVNO-Markt wird jedoch voraussichtlich sinken, da containerisierte Mikrodienste, CI/CD-Pipelines und Infrastructure-as-Code-Toolchains reifen. Vodafones Zusammenarbeit mit der Gigs-Plattform im Jahr 2024 veranschaulicht, wie schlüsselfertige Cloud-Stacks es Fintechs oder Geräte-OEMs ermöglichen, White-Label-Mobilfunkangebote innerhalb von Wochen aufzubauen, was die Eintrittsbarrieren senkt und das MVNO-Ökosystem diversifiziert.

Nach Betriebsmodus: Full-MVNOs führen durch Infrastrukturkontrolle

Full-MVNOs hielten im Jahr 2024 54,22 % der Umsätze und bauen diesen Vorsprung mit einer CAGR von 15,59 % aus, hauptsächlich weil der Besitz von HLR/HSS, Abrechnung und SIM-Bereitstellung flexible Großhandelsbeschaffung und reichhaltigere Servicelogik ermöglicht. Herausforderer im Irland MVNO-Markt wie Tesco Mobile nutzen Multi-Netzwerk-Fallback, granulare Nutzungsanalysen und maßgeschneiderte Treueprogramme, die markenarme Reseller nicht replizieren können.

Service-Operator-Modelle sprechen weiterhin Versorgungsunternehmen, Einzelhändler oder Medienhäuser an, die Markenbildung über Telekommunikations-Know-how stellen und geringere Investitionsausgaben gegen Abhängigkeit von Host-MNO-Portalen eintauschen. Über den Prognosehorizont hinaus erwartet der Irland MVNO-Markt jedoch eine Migration von einfachen Weiterverkaufsvereinbarungen hin zu progressiv tieferen Kontrollebenen, insbesondere da 5G-SA-Slices ein direktes Richtlinienmanagement und Netzwerkexpositionsfunktionen erfordern.

Nach Abonnentenart: Verbraucherbasis unterstützt IoT-Potenzial

Während Verbraucher-SIMs im Jahr 2024 76,06 % des Umsatzes ausmachten, ist das IoT-Segment der eigentliche Ausreißer, der voraussichtlich mit einer CAGR von 18,00 % wachsen wird. Ein Großteil des heutigen Haushaltswachstums dreht sich um die Konsolidierung von Familienplänen und streaming-getriebene Daten-Aufladungen anstatt um neue Leitungsaktivierungen. Im Gegensatz dazu fügt die industrielle Nachfrage nach eingebetteter Konnektivität in Maschinen, intelligenten Zählern und vernetzten Fahrzeugen Leitungen in großem Maßstab mit vorhersehbaren monatlichen Nutzlasten hinzu.

Unternehmenskonten treiben trotz ihrer zahlenmäßig geringeren Größe einen gesunden ARPU dank Premium-SLA-Aufschlägen, maßgeschneidertem Reporting und Außendienst-Support. Der Irland MVNO-Markt sieht sich daher einem doppelten Auftrag gegenüber: den Massenmarkt-Verbraucherwert durch vereinfachte digitale Wege aufrechtzuerhalten und gleichzeitig spezialisierte IoT-Stacks zu kultivieren – Gerätelebenszyklus-Konsolen, eUICC-Management und Edge-Analysen –, die hochmargige Unternehmensausgaben binden.

Nach Anwendung: M2M-Konnektivität transformiert Servicemodelle

Rabatt-Sprach-und-Daten-Bundles hielten im Jahr 2024 einen Anteil von 41,14 %, aber Cellular-M2M-Verbindungen beschleunigen sich mit einer CAGR von 18,44 %, da Automobilplattformen, Asset-Tracker und Smart-Grid-Knoten proliferieren. Die dem M2M zuzurechnende Irland MVNO-Marktgröße soll sich bis 2030 vervierfachen, da vernetzte Fahrzeuge mit eCall-Pflicht, Kühlketten-Monitoring und Predictive-Maintenance-Pilotprojekte landesweit skalieren.

Geschäftsanwendungs-SIMs für Außendienst-Tablets, PoS-Terminals und SD-WAN-Backup-Leitungen füllen das mittlere Segment, doch die Beschaffungszyklen bleiben lang und stark servicelevelgetrieben. Nischen-„Sonstige”-Anwendungen – von Notfalldienst-Paging bis zur maritimen Telemetrie – liefern Premiumpreise, aber bescheidene Volumina. Im gesamten Mix gewinnen MVNOs, die in API-Orchestrierung, Geräte-Cloud-Konnektoren und Cybersicherheit stark sind, den Vorsprung, da M2M im Irland MVNO-Markt zum Mainstream wird.

Nach Netztechnologie: 5G-Einführung beschleunigt Infrastrukturinvestitionen

4G/LTE machte im Jahr 2024 68,83 % der aktiven Leitungen aus, aber 5G-Abonnements wachsen rasant mit einer CAGR von 24,90 %. Three Irelands 92-%-Bevölkerungsabdeckung nach einem Investitionsprogramm von EUR 2 Milliarden, kombiniert mit seiner fünfjährigen Führungsposition als Irlands schnellstes Netz, macht den MNO zu einem attraktiven Großhandelspartner. Die Irland MVNO-Marktgröße für 5G soll bis 2027 das veraltete 3G/2G überholen, insbesondere da Vodafone 3G ab Oktober 2024 abschaltet.

Satelliten- und nicht-terrestrische Netze, obwohl noch in den Anfängen, entstehen als ergänzende Überlagerungen für maritime, Luftfahrt- und ländliche Anwendungsfälle, die eine allgegenwärtige Reichweite erfordern. MVNO-Kernhersteller integrieren nun NTN-Hooks in PCC- und Steuerungsmaschinen, was eine längerfristige Diversifizierung über terrestrischen Funk hinaus signalisiert.

Nach Vertriebskanal: Digital-First-Strategien reduzieren Betriebskosten

Der rein digitale Vertrieb erfasste im Jahr 2024 einen Anteil von 56,67 % und unterstreicht eine Verbraucherverlagerung hin zu App-basiertem Onboarding und eSIM-QR-Aktivierung. Jeder Fernverkauf reduziert die Brutto-Akquisitionskosten um geschätzte EUR 12 gegenüber dem vollständigen Serviceeinzelhandel, was digital nativen Marken Preisspielraum verschafft. Die aus Online-Verkäufen resultierende Irland MVNO-Marktgröße wächst mit einer CAGR von 6,75 %.

Dennoch bleiben stationäre Geschäfte für ältere Bevölkerungsgruppen, die Unterstützung bei der Einrichtung benötigen, oder für Interessenten an Gerätefinanzierung, die physische Gerätetests wünschen, unverzichtbar. Kioske von Träger-Untermarken, wie Eirs GoMo-Pop-ups, verbinden Erlebnismarketing mit strikter OPEX-Kontrolle. Großhandelspartnerschaften übernehmen den Unternehmensweiterverkauf und die M2M-Kit-Distribution, wo projektgesteuerte Installationen entscheidend sind. Langfristig verspricht die universelle eSIM-Aktivierung, die SIM-Logistik weiter zu reduzieren, obwohl nur 27 % der Gerätesendungen im Jahr 2024 standardmäßig eSIM unterstützten.

Geografische Analyse

Irlands kompakte Landfläche und einheitliche Spektrumpolitik fördern eine nahezu homogene Dienstverfügbarkeit und stellen eine landesweite Abdeckung selbst für mittelgroße virtuelle Betreiber im Rahmen eines einzigen Großhandelsvertrags in Reichweite. Dublin und Cork generieren den Löwenanteil des Datenverkehrs, wobei Bevölkerungsdichte, Bürokonzentrationen und 5G-Small-Cell-Grids eine ARPU-reiche Nutzung fördern. Galway, Limerick und Waterford machen gemeinsam einen wachsenden Minderheitsanteil der Abonnenten aus, getragen von Tourismuswachstum und universitärer Nachfrage nach flexiblen Datenpaketen.

Ländliche Bezirke weisen einen geringeren Datenverkehr pro Zelle auf, profitieren jedoch von ComRegs Abdeckungsverpflichtungen, die MNOs dazu verpflichten, LTE und 5G über profitable Korridore hinaus auszubauen. Der Irland MVNO-Markt nutzt Infrastruktur-Sharing-Vereinbarungen – mit über 6.000 Türmen, die nun Phoenix Tower International nach dem EUR-1-Milliarden-Cellnex-Kauf gehören – um diese Verpflichtungen ohne lähmende Mietkosten zu erfüllen. Die Großhandels-Turmmietsätze steigen zwar leicht, unterbieten aber immer noch die Investitionskosten unabhängiger Makro-Bauten. Saisonale Spitzen überziehen die Westküste, wenn ausländische Besucher den Wild Atlantic Way überfluten und die Nachfrage nach Prepaid- und Kurzzeit-eSIMs in die Höhe treibt.

Grenzlandkreise nehmen eine besondere strategische Nische ein. Die nach dem Brexit wieder eingeführten britischen Roaming-Aufschläge veranlassen britische Festlandtouristen, irische Prepaid-SIMs mit EU-weitem Roaming zu nutzen, was zu periodischen Verkehrsgewinnen an jedem Urlaubshöhepunkt führt. Der Irland MVNO-Markt stimmt daher Marketinginvestitionen auf Festivalkalender und Fährankunftsmuster ab und fügt ein hochrentables, besucherzentriertes Teilsegment zusammen.

Die Beschaffung durch Unternehmen und den öffentlichen Sektor konzentriert sich im Internationalen Finanzdienstleistungszentrum Dublins und im wachsenden Pharma-Tech-Hub Corks. MVNOs, die sich auf IoT und private 5G-Slices konzentrieren, bündeln dort lokale technische Teams und verstärken so eine positive Rückkopplungsschleife regionaler Spezialisierung. Dennoch stellt die regulatorische Parität sicher, dass selbst im abgelegenen Donegal oder Kerry ein neuer Marktteilnehmer rechtmäßig auf das landesweite RAN zu branchenüblichen Konditionen zugreifen kann – was geografische Barrieren für den Wettbewerbseintritt abbaut.

Wettbewerbslandschaft

Der Irland MVNO-Markt beherbergt mehr als ein Dutzend aktive Marken, doch die Konzentration bleibt moderat. Tesco Mobile führt mit einem Anteil von rund 8 % der Mobilfunkabonnements, unterstützt durch vollständigen Kernbesitz, Supermarkt-Aufladungen an der Kasse und beständige Treuekampagnen. Virgin Mobile, Lebara und Lyca Mobile bilden die zweite Ebene, wobei jede differenziertes Terrain in Quad-Play-Bundles, internationalen Anrufen oder Diaspora-Gemeinschaften absteckt. Eine dritte Ebene besteht aus Service-Operatoren wie An Post Mobile, Clear Mobile und dem neu gestarteten Sky Mobile, das letztere an eine bestehende TV-Basis von 800.000 Haushalten querverkauft.

Der Wettbewerb verschärfte sich im Jahr 2024, als GoMo und 48 unbegrenzte Tarife unter EUR 10 einführten und kleinere Unabhängige in defensive Kundenbindung zwangen. Die daraus resultierende Preisdeflation schrumpfte den gemischten ARPU um nahezu 5 % im Jahresvergleich, erweiterte aber auch das Erschwinglichkeitsfenster für Prepaid-Nutzer mit geringem Datenverbrauch. Um die Marge zu erhalten, investierten führende MVNOs in KI-gesteuerte Pflege-Chatbots, Netzwerkanalysen für proaktive QoS und Big-Data-Abwanderungsneigungsmodelle.

Strategisch haben Cloud-MVNE-Plattformen wie Plintron und Gigs die Eintrittsbarrieren für Nicht-Telekommunikationsmarken – Fintechs, Wearables-Unternehmen oder E-Commerce-Spezialisten – gesenkt, um Konnektivität in ihren Servicestack einzubetten. Zu den erwarteten Neueinsteigern gehört Revolut, das 2024 eine irische E-Geld-Lizenz erhalten hat und Gerüchten zufolge 2025 eSIM-Reisedatenpakete pilotieren wird. Da 5G-SA-Slicing dedizierte Unternehmenskanäle erschließt, könnten IKT-Integratoren und Systemhäuser bald private Slice-M-NOIs (Mobile Network Operator of IoT) im Rahmen von Großhandelszugangsvereinbarungen anbieten, was wahrscheinlich vertikale Konsolidierungen oder Partnerschaftsmodelle auslösen wird.

Führende Unternehmen der Irland MVNO-Branche

Tesco Mobile Ireland

GoMo

48

Virgin Mobile Ireland

Lycamobile Ireland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Three Irelands Netz wurde zum fünften Mal in Folge als landesweit schnellstes eingestuft und verfügt nach EUR 2 Milliarden an Upgrades über eine 5G-Bevölkerungsabdeckung von 92 %.

- Dezember 2024: Die britische Wettbewerbs- und Marktaufsichtsbehörde genehmigte die Vodafone-Three-Fusion mit verhaltensbezogenen Auflagen, was möglicherweise grenzüberschreitende Großhandels- und Roaming-Tarife beeinflusst.

- Oktober 2024: ComReg bestätigte den endgültigen Abschaltungsplan für Vodafones 3G-Netz und wies MVNOs an, veraltete Geräte zu migrieren.

- September 2024: Sky Mobile startete als achter MVNO Irlands im Vodafone-Funknetz und führte aggressive Quad-Play-Anreize ein.

Berichtsumfang des Irland MVNO-Markts

| Cloud |

| On-Premises |

| Reseller |

| Service-Operator |

| Full-MVNO |

| Light-MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Cellular-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Träger-Untermarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Reseller |

| Service-Operator | |

| Full-MVNO | |

| Light-MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Cellular-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Träger-Untermarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Irland MVNO-Markt im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 200 Millionen USD geschätzt und soll bis 2030 einen Wert von 240 Millionen USD erreichen.

Welche CAGR wird für Irlands virtuelle Netzanbieter prognostiziert?

Es wird erwartet, dass der Markt bis 2030 jährlich um 3,98 % wächst.

Welches Betriebsmodell wächst am schnellsten?

Full-MVNOs expandieren mit einer CAGR von 15,59 % und übertreffen damit andere Konfigurationen.

Warum sind Quad-Play-Bundles für irische Betreiber wichtig?

Bundles ermöglichen es Anbietern, margenarme Mobilfunktarife durch margenstarke Breitband- und TV-Dienste auszugleichen und so den Kundenwert über die gesamte Lebensdauer zu steigern.

Wie wird 5G die MVNO-Chancen beeinflussen?

5G-Stand-Alone ermöglicht Netzwerk-Slicing und den Weiterverkauf privater Netzwerke und schafft neue IoT-Umsatzströme für Unternehmen für Full-MVNOs.

Welche Rolle spielt ComReg beim MVNO-Wachstum?

ComReg schreibt kapazitätsbasierten Großhandelszugang vor und überwacht faire Preisgestaltung, was es unabhängigen Anbietern ermöglicht, wettbewerbsfähige unbegrenzte Datenangebote einzuführen.

Seite zuletzt aktualisiert am: