Größe und Anteil des australischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

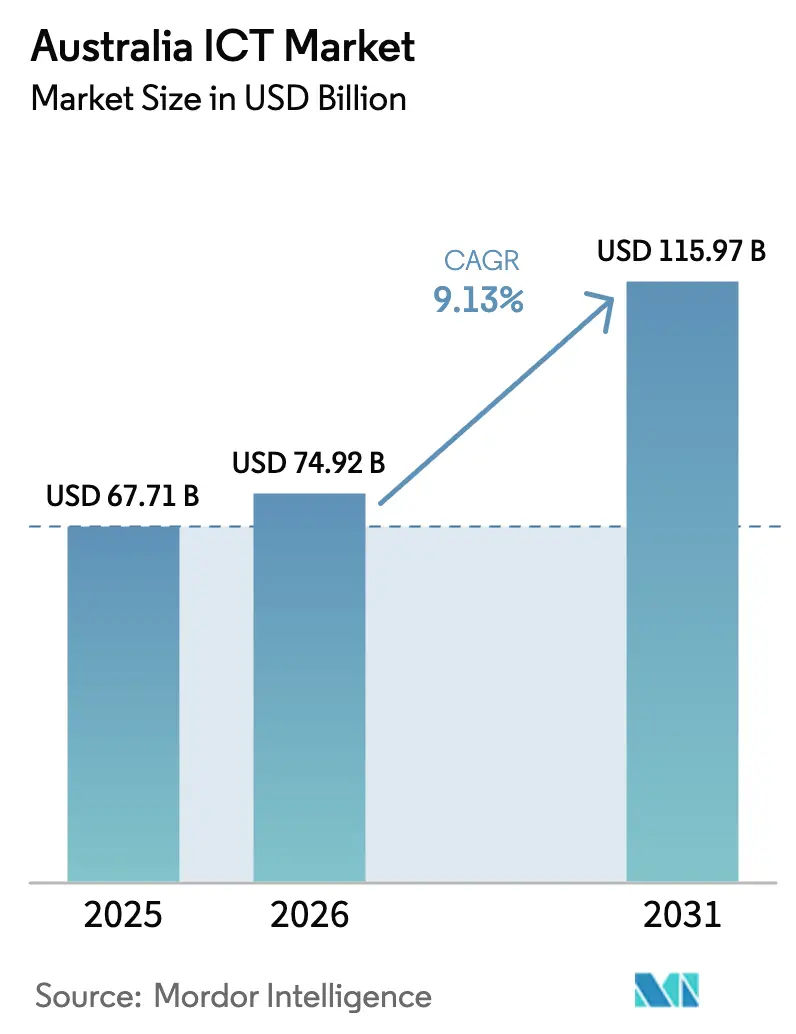

| Marktgröße im Basisjahr (2025) | 67.71 Milliarden US-Dollar |

| Marktgröße (2026) | 74.92 Milliarden US-Dollar |

| Marktgröße (2031) | 115.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen IKT-Marktes von Mordor Intelligence

Die Größe des australischen IKT-Marktes wurde im Jahr 2025 auf 67,71 Milliarden USD geschätzt und soll von 74,92 Milliarden USD im Jahr 2026 auf 115,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,13 % während des Prognosezeitraums (2026–2031). Robuste digitale Mandate des öffentlichen Sektors, Anforderungen an souveräne Cloud-Lösungen und die Ausweitung von Hyperscale-Präsenzen stärken den Aufbau inländischer Rechenzentren und beschleunigen die Cloud-Migration. Die Unternehmensausgaben werden zusätzlich durch das verschärfte Regime meldepflichtiger Datenschutzverletzungen gestützt, das Budgets in Richtung verwalteter Sicherheit und Zero-Trust-Architekturen umgeleitet hat. Eigenständige 5G-Kerne der Telekommunikationsanbieter ermöglichen nun Network Slicing und erschließen Edge-Computing-Anwendungsfälle in den Bereichen Bergbau, Logistik und Gesundheitswesen. Parallel dazu treibt die Moon-to-Mars-Initiative die Nachfrage nach Hochleistungsrechnen voran, was sich auf Speicher- und Netzwerklieferanten auswirkt. Als Gegengewicht zu diesen Rückenwinden drohen eine wachsende Talentlücke und regionale Breitbandungleichheiten die Projektdurchführung und die cloudbasierte Zusammenarbeit zu verlangsamen.

Wichtigste Erkenntnisse des Berichts

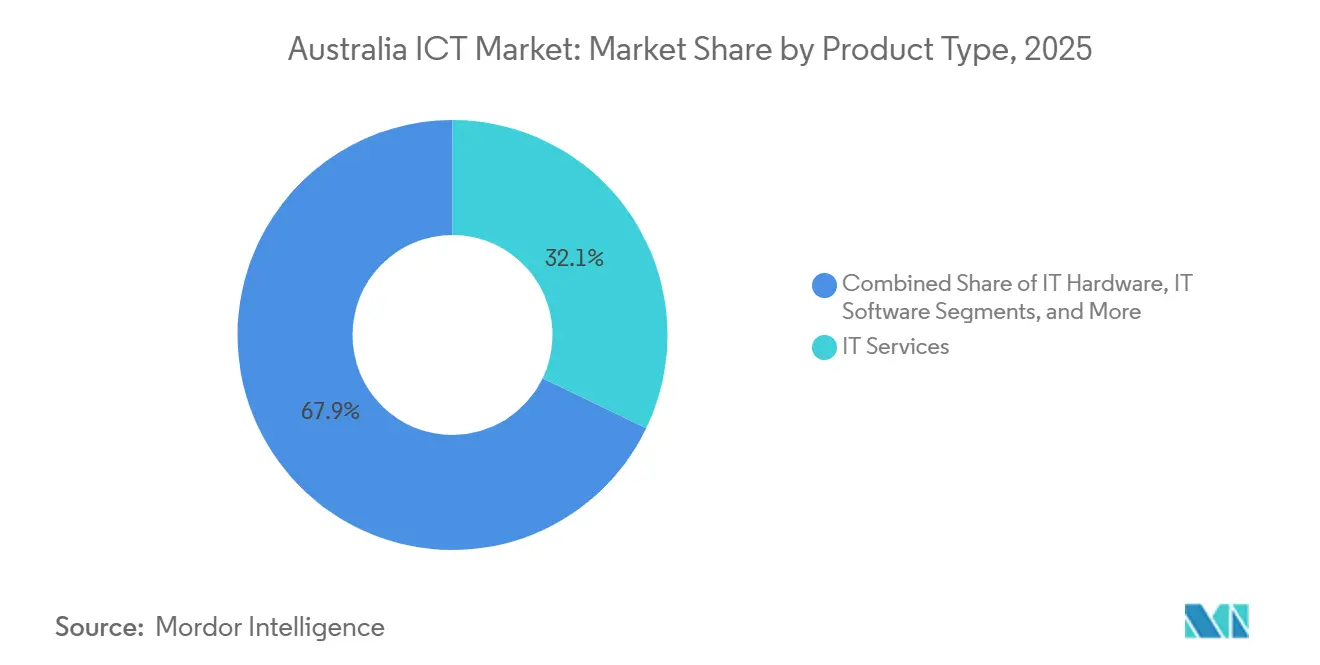

- Nach Produkttyp führten IT-Dienstleistungen mit einem Umsatzanteil von 32,13 % im Jahr 2025, während Cloud- und Plattformdienste bis 2031 mit einer CAGR von 10,74 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 57,46 % am australischen IKT-Markt, während KMU bis 2031 jährlich um 10,11 % wachsen sollen.

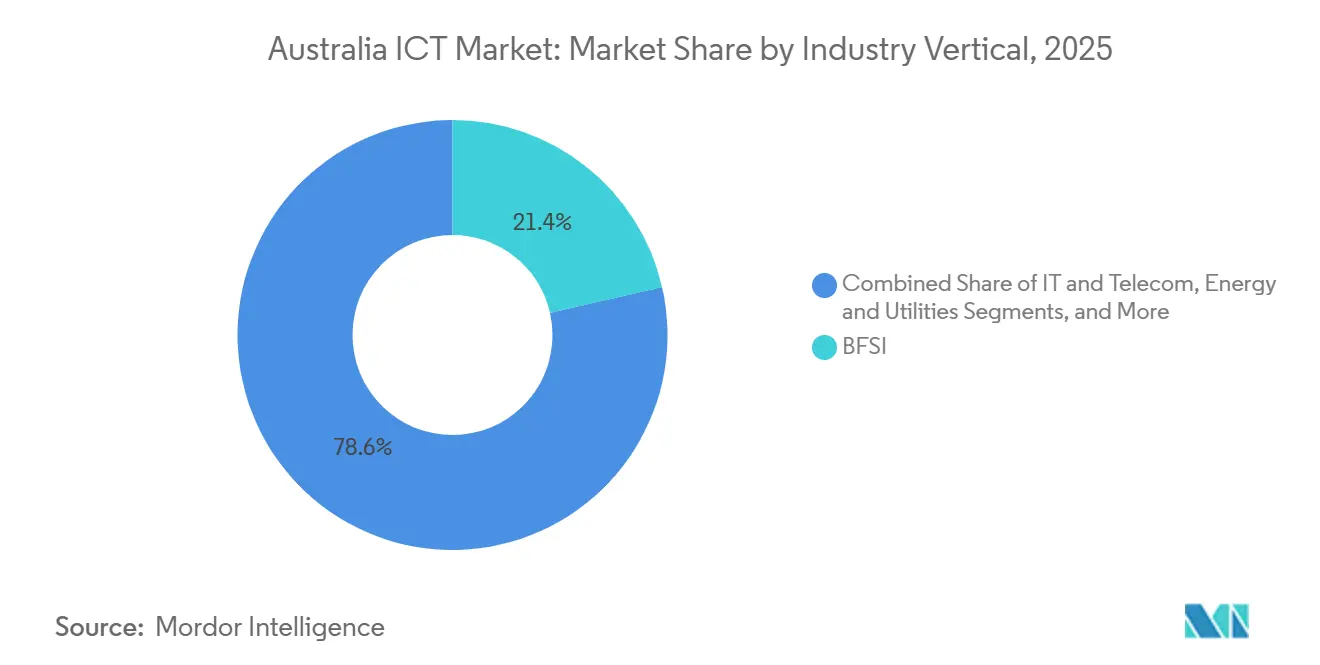

- Nach Branchenvertikale entfiel auf BFSI im Jahr 2025 ein Anteil von 21,43 % der Ausgaben, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 10,92 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen IKT-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte digitale Transformationsprogramme der Regierung | +2.1% | National, konzentriert im Australischen Hauptstadtterritorium, New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Cloud-Computing in Unternehmen | +2.4% | National, mit frühen Gewinnen in Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G-Netzen zur Ermöglichung von Anwendungen der nächsten Generation | +1.8% | National, führend sind städtische Zentren in New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen steigern Sicherheitsausgaben | +1.6% | National, erhöhter Fokus in den Sektoren BFSI und Regierung | Kurzfristig (≤ 2 Jahre) |

| Australiens aufstrebende Raumfahrtindustrie treibt die Nachfrage nach Hochleistungsrechnen an | +0.7% | South Australia, Australisches Hauptstadtterritorium, Western Australia | Langfristig (≥ 4 Jahre) |

| Mandate zur Datensouveränität fördern lokale RechenzentrumsInvestitionen | +1.5% | National, konzentriert in New South Wales, Victoria, Australisches Hauptstadtterritorium | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte digitale Transformationsprogramme der Regierung

Gesamtstaatliche Ziele erfordern, dass 80 % der nicht klassifizierten Arbeitslasten bis Juni 2027 in IRAP-bewerteten Clouds betrieben werden, wobei im Bundeshaushalt 2025–26 1,2 Milliarden AUD (809 Millionen USD) für SaaS-Lizenzen und API-Gateways bereitgestellt werden.[1] Bundes- und Landesbehörden konsolidieren 147 Beschaffungsverträge in einem einzigen Rahmenwerk, das ISO-27001-zertifizierte Anbieter bevorzugt und dadurch mehrjährige Transformationspipelines verlängert. Die Neugestaltung der myGov-Plattform von Services Australia veranschaulicht die Identitätsföderation über 32 Portale hinweg, und staatliche Fonds für digitale Neuausrichtung replizieren dieses Modell für Grundbuch- und Gerichtssysteme. Das Ergebnis ist eine anhaltende Nachfrage nach Change-Management-Beratern und UX-Designern, Rollen, die in öffentlichen Projekten historisch gesehen unterbesetzt waren.

Rasche Einführung von Cloud-Computing in Unternehmen

APRAs überarbeiteter CPS 234 verpflichtet zu vierteljährlichen Penetrationstests und einer siebenjährigen Protokollaufbewahrung, was Finanzdienstleistungsinstitute dazu veranlasst, Kernanwendungen in Multi-AZ-Cloud-Muster zu verlagern. AWS fügte 2025 seiner vierten Sydney-Zone 50 MW hinzu, während Google Cloud sich zu 2 Milliarden AUD (1,35 Milliarden USD) für Rechenzentren in Melbourne verpflichtete, die vollständig mit Windenergie betrieben werden. Die Einführung im mittleren Marktsegment ist sichtbar: 62 % der Hersteller mit 50–500 Mitarbeitern hatten 2025 mindestens ein Cloud-ERP-Modul im Einsatz, gegenüber 41 % im Jahr 2023, wobei sie eine schnellere Wertschöpfung als Grund anführten. Das Identitätsmanagement über AWS, Azure und Google hinweg beansprucht jedoch bis zu 40 % der Cloud-Betriebsbudgets, was die Richtlinienautomatisierung zu einem neuen Ausgabenschwerpunkt macht.

Ausbau von 5G-Netzen zur Ermöglichung von Anwendungen der nächsten Generation

Telstra Corporation Limited schloss seinen eigenständigen 5G-Kern im Juni 2025 ab und ermöglichte damit Network Slicing für Bergbau und Logistik, wo latenzsensitive Steuerungsschleifen autonome Muldenkipper steuern. Optus Mobile Pty Limited folgte mit Millimeterwellen-Zellen im Sydneyer Geschäftszentrum und ermöglichte Spitzenwerte von 4,5 Gbps für AR-Einzelhandelsshowcases. Die 26-GHz-Spektrumauktion der Australischen Kommunikations- und Medienbehörde beflügelte private 5G-Aufbauten; das Olympic-Dam-Netzwerk von BHP integrierte 1.200 IoT-Sensoren und reduzierte Ausfallzeiten innerhalb von sechs Monaten um 18 %. Edge-Partnerschaften, wie AWS Wavelength in Telstra-Kernen, liefern nun eine Latenz von unter 10 ms für Gaming und Telemedizin.

Zunehmende Cybersicherheitsbedrohungen steigern Sicherheitsausgaben

Cyberkriminalitätsmeldungen erreichten im Geschäftsjahr 2024–25 94.000, ein Anstieg von 23 % gegenüber dem Vorjahr, und neue Datenschutzstrafen steigen auf den höheren Betrag von 33,7 Millionen USD oder 30 % des Umsatzes. Verwaltete Sicherheitsverträge stiegen bei NTT Ltd. um 34 % und unterstreichen einen Wandel von produkt- zu dienstleistungsgeführter Verteidigung. Das ASD-Partnerschaftsprogramm tauscht nun klassifizierte Indikatoren gegen Anbietertelemetrie aus und verkürzt Patch-Zyklen. Die Zero-Trust-Einführung beschleunigte sich: 47 % der ASX-200-Unternehmen nutzten 2025 Mikrosegmentierung, gegenüber 29 % im Jahr 2023, was die Priorisierung auf Vorstandsebene widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an fortgeschrittenen IT-Fachkräften | -1.4% | National, am stärksten in den Bereichen Cybersicherheit und Cloud-Architektur | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Infrastruktur in Großunternehmen | -0.9% | National, konzentriert in den Sektoren BFSI, Regierung, Energie | Mittelfristig (2–4 Jahre) |

| Hohe Breitbandkosten in abgelegenen Regionen | -0.5% | Nördliches Territorium, Western Australia, regionale Gebiete in Queensland | Langfristig (≥ 4 Jahre) |

| Strenge E-Waste-Vorschriften erhöhen Compliance-Kosten | -0.3% | National, betrifft IT-Hardware- und Infrastruktursegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an fortgeschrittenen IT-Fachkräften

Die IKT-Arbeitslosenquote lag im Dezember 2025 bei 1,8 %, weit unter der nationalen Rate von 3,9 %, was auf einen strukturellen Mangel hinweist.[2]Australisches Statistikamt, "Arbeitskräfteerhebung Dezember 2025," abs.gov.au Cybersicherheitsanalysten verdienen einen Median von 135.000 AUD (91.000 USD), dennoch bleiben Stellen im Durchschnitt 14 Wochen lang unbesetzt. Visarückstände behindern die Rekrutierung aus dem Ausland, und obwohl Universitäten ihre Cybersicherheitskohorten um 40 % aufstocken, werden Abschlüsse die Lücke vor 2028 nicht schließen. Kostensteigerungen und Projektverzögerungen sind bereits erkennbar, da Integratoren bei Lieferterminen zu viele Verpflichtungen eingehen.

Komplexität der Legacy-Infrastruktur in Großunternehmen

Mainframe-Bestände mit COBOL-Codebasen von mehr als 10 Millionen Zeilen verarbeiten noch immer Milliarden von Transaktionen monatlich, wie der z/OS-Kern der Commonwealth Bank zeigt. Regulatorische Stresstestmandate schrecken von vollständigen Migrationen ab und lenken Budgets in Middleware für schrittweise Modernisierung. Hybride Integration erhöht Lizenzkosten und fügt Fehlerpunkte hinzu, was die Ursachenanalyse bei Ausfällen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen verankern Ausgaben, Cloud-Plattformen treiben Dynamik

IT-Dienstleistungen erfassten 2025 einen Anteil von 32,13 % der Ausgaben, da Unternehmen auf Integratoren für Multi-Cloud-Navigation und regulatorische Ausrichtung setzten. Innerhalb der IT-Dienstleistungen konvergieren verwaltete Sicherheit und Business Process Outsourcing, wobei Anbieter Bedrohungsinformationen in HR- und Finanz-Workflows einbinden und so die Kundenbindung im mittleren Marktsegment stärken. IT-Dienstleistungen sollen bis 2031 die schnellste CAGR von 10,74 % erzielen, angetrieben durch Cloud- und Plattformdienste, die durch verbrauchsbasierte Wirtschaftlichkeit und ein reifes Ökosystem von PaaS-Abstraktionen gestützt werden, die den Infrastrukturaufwand reduzieren. Selektive Hardware-Erneuerungen bestehen fort, wenn Leistungsgewinne wesentlich sind, wie etwa bei Ciscos Siliziumphotonik-Switches, die den Stromverbrauch um 40 % senken, doch insgesamt flachen Hardware-Budgets ab, da Device-as-a-Service Investitionsausgaben in Betriebsausgaben umwandelt.

Hyperkonvergierte Infrastruktur dominiert nun die neue Speicherbeschaffung, wobei Dell Technologies Inc. berichtet, dass 38 % des australischen Speicherumsatzes im Geschäftsjahr 2025 aus VxRail und PowerFlex stammten. Sicherheitsausgaben bleiben der Ausreißer und übertreffen das Gesamtwachstum des australischen IKT-Marktes, da die Essential-Eight-Compliance Upgrades auf EDR- und SIEM-Plattformen antreibt.[3]Dell Technologies, "Australischer VxRail-Umsatzanteil," dell.com Kommunikationsdienstleistungserlöse migrieren von Sprache zu SD-WAN und Unified Communications, und Telekommunikationsanbieter bündeln diese mit souveräner Cloud-Konnektivität, um Margen zu verteidigen. Beratungskapazitäten sind mit generativer KI-Pilotprojekten ausgelastet, doch routinemäßige Integration wird durch KI-gestützte Werkzeuge zur Massenware.

Nach Unternehmensgröße: Großunternehmen dominieren Budgets, KMU beschleunigen Einführung

Großunternehmen machten 2025 57,46 % der Ausgaben aus, wobei Investitionen auf Governance, Master-Datenverwaltung und robuste API-Gateways ausgerichtet waren. Ihre komplexen Bestände erhöhen die Nachfrage nach integrationsbezogenen Budgets und professionellen Dienstleistungsmodellen auf Retainer-Basis. KMU, unterstützt durch 50-prozentige Migrationssubventionen, sollen bis 2031 jährlich um 10,11 % wachsen. Schlüsselfertige SaaS-Pakete bündeln Cloud-Buchhaltung, Lagerverwaltung und Gehaltsabrechnung, senken Einstiegshürden, und Anbieter wie Xero berichten von zweistelligem Abonnentenwachstum, da der durchschnittliche Umsatz pro Nutzer mit der Modulnutzung steigt.

Sicherheitspositionen divergieren stark: Großunternehmen weisen 8–12 % ihrer IKT-Budgets für Cybersicherheit zu und betreiben oft interne SOCs, während KMU auf verwaltete Erkennungs- und Reaktionsabonnements zu Preisen unter 15.000 AUD (10.110 USD) pro Monat setzen. Das Essential-Cyber-Paket von Telstra Corporation Limited veranschaulicht auf KMU zugeschnittene Sicherheitsabonnements. 34 % der ASX-200-Unternehmen pilotierten 2025 Unterstützung durch große Sprachmodelle, gegenüber 9 % der KMU, doch sinkende Modelltrainingskosten sollten diese Kluft verringern.

Nach Branchenvertikale: BFSI weiterhin dominant, Gesundheitswesen wächst stark

BFSI behielt 2025 einen Anteil von 21,43 % der Ausgaben für obligatorische Compliance-Werkzeuge, Betrugsanalysen und Mobile-Banking-Upgrades. Gesundheitswesen und Biowissenschaften sind jedoch das herausragende Wachstumsfeld und expandieren mit einer CAGR von 10,92 % unter dem My-Health-Record-Interoperabilitätsmandat, das FHIR-konforme APIs bis Dezember 2026 vorschreibt. In bergbauorientierten Bundesstaaten leiten Energie und Versorgung Mittel in die Netzdigitalisierung und das Management verteilter Energieressourcen, in Übereinstimmung mit dem Integrierten Systemplan. Einzelhandels- und Logistiksektoren setzen Lagerroboter und KI-gesteuerte Routenplanung für die letzte Meile ein, um Arbeitskosten zu senken und die Lieferpünktlichkeit zu verbessern.

Der Industrie-4.0-Wandel in der Fertigung integriert IoT-Sensoren und prädiktive Analysen in Produktionslinien, reduziert ungeplante Ausfallzeiten und schärft Wartungszyklen. Regierungsarbeitslasten stellen eine hochwertige Nachfrage nach Identitätssicherungs- und Fallverwaltungssystemen dar, während Öl- und Gasunternehmen digitale Zwillinge einsetzen, um die Offshore-Produktion zu optimieren. Diese vielfältigen, aber konvergierenden vertikalen Anforderungen stellen sicher, dass der australische IKT-Markt gegenüber konjunkturellen Schocks widerstandsfähig bleibt.

Geografische Analyse

New South Wales führte 2025 die nationalen Ausgaben an, gestützt durch Sydneys Finanzhauptsitze, Hyperscale-Rechenzentren und einen dichten Startup-Korridor. Der 1,5-Milliarden-AUD-Fonds (1,06 Milliarden USD) für digitale Neuausrichtung des Bundesstaates finanziert den Mainframe-Ersatz und die Einführung von Microservices und schafft langfristige Chancen für lokale Integratoren. Victoria folgt dicht dahinter; Melbourne beherbergt souveräne Cloud-Regionen für AWS, Microsoft Corporation und Alphabet Inc., und die kombinierten Hyperscale-Investitionen überstiegen von 2024 bis 2026 7 Milliarden AUD (4,92 Milliarden USD). Victorias Verpflichtungen zu grünem Strom helfen Unternehmen, Netto-Null-Ziele ohne den Kauf von Ausgleichszertifikaten zu erreichen.

Queensland nutzt die Olympischen Spiele 2032 in Brisbane als Sprungbrett für Smart-City-Infrastruktur und 5G-fähigen öffentlichen Nahverkehr. Die Bergbauautomatisierung in Western Australia treibt rund 40 % der IKT-Ausgaben des Bundesstaates an, mit Fokus auf privates 5G und Edge-Analysen zur Unterstützung des autonomen Transports. South Australia entwickelt sich zu einem Raumfahrttechnologie-Hub, verankert durch die Australische Weltraumbehörde, und zieht Anbieter von Hochleistungsrechnen und Kommunikations-Startups an. Tasmanien nutzt sein kühles Klima und erneuerbare Energien, um Rechenzentrumsbetreiber wie CDC nach Hobart für energieeffiziente Colocation anzuziehen.

Die Ausgaben des Australischen Hauptstadtterritoriums sind regierungszentriert und werden durch das Cloud-Rahmenwerk der Digitalen Transformationsbehörde konsolidiert, das IRAP-geschützte Anbieter bevorzugt. Das Nördliche Territorium liegt zurück aufgrund spärlicher Glasfaserinfrastruktur, doch Darwins Untersee-Kabellandestationen verringern die Latenz nach Südostasien und ermöglichen Echtzeit-Replikation für die Notfallwiederherstellung. Trotz Fortschritten bestehen regionale Konnektivitätslücken; das Festfunk-Tier des NBN liefert einen Median von 48 Mbps an 1,2 Millionen Anschlüsse, was Cloud-CAD und hochauflösendes Video einschränkt. Das Regionale Konnektivitätsprogramm der Regierung finanziert Glasfaser für 400 Städte, doch die Zeitpläne erstrecken sich bis 2028 und verlängern die digitale Kluft.

Wettbewerbslandschaft

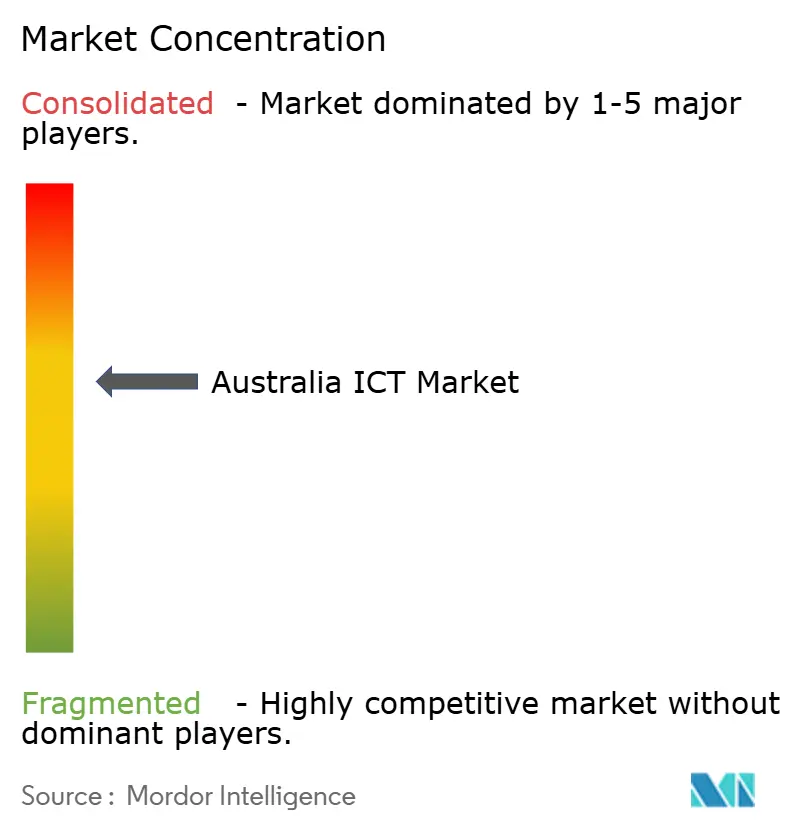

Der australische IKT-Markt ist mäßig konzentriert; die Top-10-Akteure beherrschen einen Großteil des Umsatzes und hinterlassen eine lebhafte Gruppe von Nischenanbietern. Telstra Corporation Limited kombiniert allgegenwärtige Konnektivität mit verwalteten Cloud- und Sicherheitsdiensten und nutzt seine Digicel-Pacific-Akquisition, um Unterseekapazitäten mit Edge-Knoten zu bündeln, doch der Margendruck wächst, da Hyperscaler direkte Peering-Vereinbarungen aushandeln. AWS, Microsoft Corporation und Alphabet Inc. konkurrieren um souveräne Cloud-Glaubwürdigkeit; die Zusage von Microsoft Corporation, Regierungsdaten ausschließlich in IRAP-Zonen zu speichern, zwingt Wettbewerber, Anforderungen an Datenresidenz und Compliance zu erfüllen.

Indische Integratoren Infosys Limited, Wipro Limited und Tata Consultancy Services Limited unterbieten preislich und integrieren KI-Co-Piloten in Modernisierungsprojekte, was Lieferzeiträume verkürzt, aber Integrationsarbeit zur Massenware macht. Etablierte Anbieter wie Accenture PLC und DXC Technology Company kontern mit branchenspezifischen Strategiebüchern und Change-Management-Tiefe. Edge-Computing, privates 5G und quantensichere Kryptografie tauchen als Weißflächen-Segmente auf; der quantenresistente Fahrplan der Australischen Signaldirektion aus dem Jahr 2025 löst frühe Beratungsaufträge aus, da Behörden Algorithmusmigrationen vorbereiten.

Telstra Corporation Limited erwarb Versent, um professionelle Dienstleistungen zu vertiefen, NTT Ltd. übernahm Nexon für Sicherheitsskalierung, und Cisco Systems Inc. und Accenture PLC entwickeln gemeinsam SD-WAN-Muster für den Einzelhandel. Vertikale SaaS-Spezialisten erzielen Bruttomargen von 60–70 %, indem sie Workflow-Expertise mit engen Domänen wie Viehmanagement oder Krankenhausdienstplanung verbinden, die Hyperscaler übersehen. Insgesamt gewährleisten diese Dynamiken anhaltende Innovation und Preiswettbewerb im australischen IKT-Markt.

Führende Unternehmen der australischen IKT-Branche

Telstra Corporation Limited

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Microsoft Corporation begann mit der ersten Bauphase von drei neuen Azure-Verfügbarkeitszonen, deren Fertigstellung für das vierte Quartal 2027 geplant ist, und startete eine nationale KI-Kompetenzakademie mit dem Ziel, bis 2028 300.000 Teilnehmer zu erreichen.

- November 2025: Amazon Web Services Inc. aktivierte lokale Zonen in Perth und fügte 20 MW erneuerbarer Kapazität für latenzsensitive Arbeitslasten hinzu.

- Oktober 2025: Telstra Corporation Limited schloss den landesweiten eigenständigen 5G-Kern ab und ermöglichte Slices mit unter 10 ms für industrielles IoT.

- September 2025: Optus Mobile Pty Limited schloss den Millimeterwellen-Ausbau im Sydneyer Geschäftszentrum ab und erzielte Spitzenwerte von 4,5 Gbps für AR-Einzelhandelspiloten.

Berichtsumfang des australischen IKT-Marktes

Der australische IKT-Marktbericht ist segmentiert nach Produkttyp (IT-Hardware [Computer-Hardware, Netzwerkausrüstung und Peripheriegeräte], IT-Software (IT-Dienstleistungen [IT-Beratung und -Implementierung, IT-Outsourcing, Business Process Outsourcing, verwaltete Sicherheitsdienste und Cloud- und Plattformdienste], IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der australische IKT-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 115,97 Milliarden USD erreichen und von 2026 an mit einer CAGR von 9,13 % wachsen.

Welches Segment verzeichnet das schnellste Wachstum innerhalb der nationalen IKT-Ausgaben?

Cloud- und Plattformdienste führen mit einer prognostizierten CAGR von 10,74 % bis 2031.

Warum erhöhen KMU ihre IKT-Budgets schneller als Großunternehmen?

Staatliche Co-Investitionszuschüsse subventionieren bis zu 50 % der Cloud-Migrationskosten und beschleunigen die Einführung von SaaS und Sicherheitsabonnements bei KMU.

Wie beeinflusst der 5G-Ausbau die Unternehmenstechnologiestrategien in Australien?

Eigenständige 5G-Kerne und Millimeterwellen-Ausbauten ermöglichen latenzsensitive Edge-Anwendungen und veranlassen Investitionen in private Netzwerke für Bergbau, Logistik und AR-Einzelhandel.

Was sind die primären Herausforderungen, die das IKT-Wachstum in Australien hemmen?

Ein Mangel an fortgeschrittenen IT-Fachkräften und die Komplexität veralteter Mainframe-Infrastrukturen verlangsamen Transformationszeiträume und erhöhen Projektkosten.

Welcher Bundesstaat hat derzeit den größten Anteil an den IKT-Ausgaben?

New South Wales hält den größten Anteil, gestützt durch Sydneys Finanzdienstleistungen und eine dichte Hyperscale-Rechenzentrumspräsenz.

Seite zuletzt aktualisiert am: