IP Multimedia Subsystem (IMS) Dienste Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

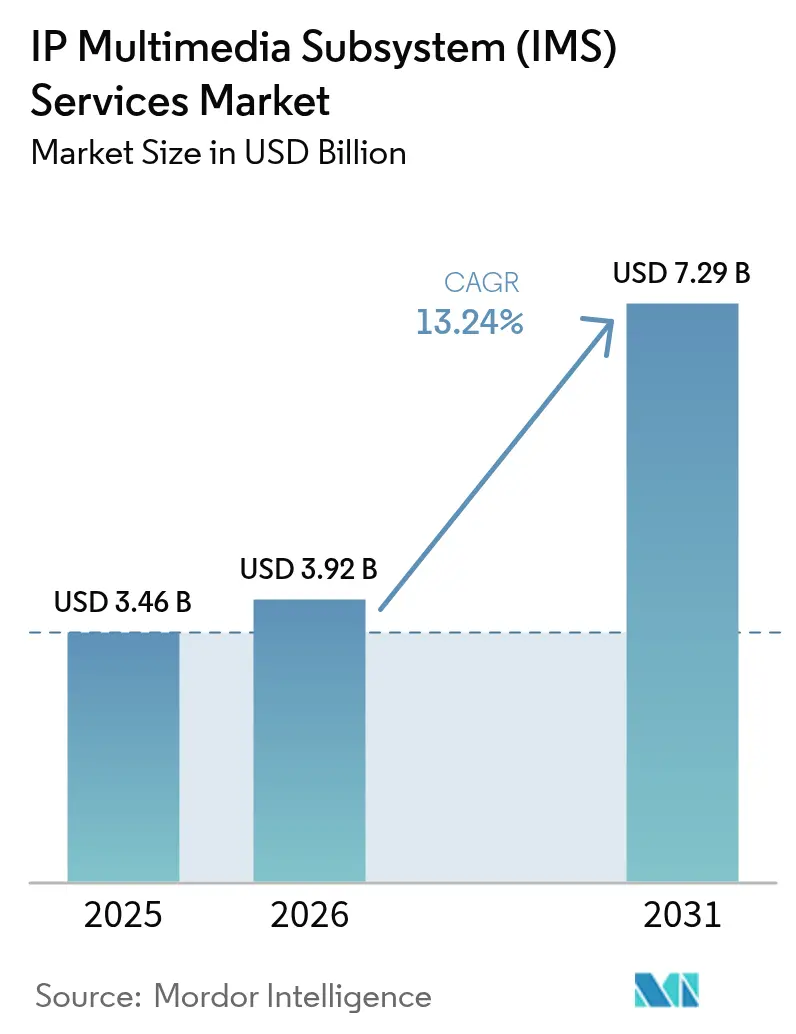

| Marktgröße (2026) | 3.92 Milliarden US-Dollar |

| Marktgröße (2031) | 7.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

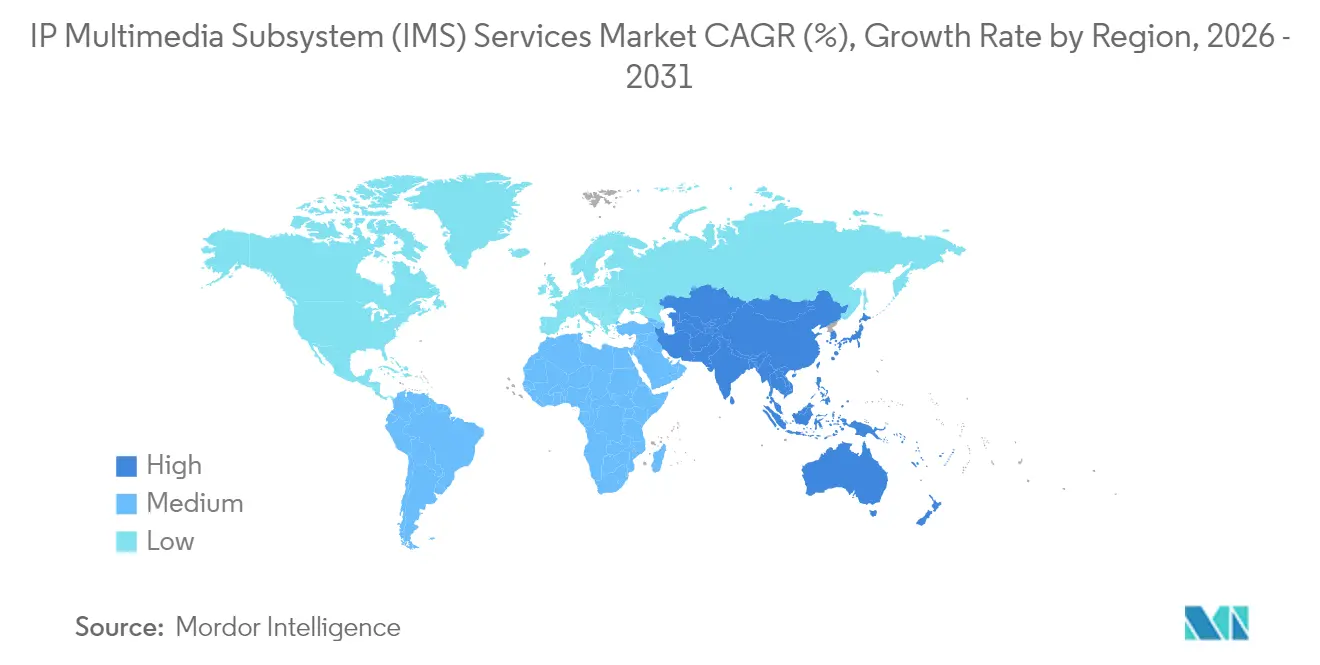

| Größter Markt | Nordamerika |

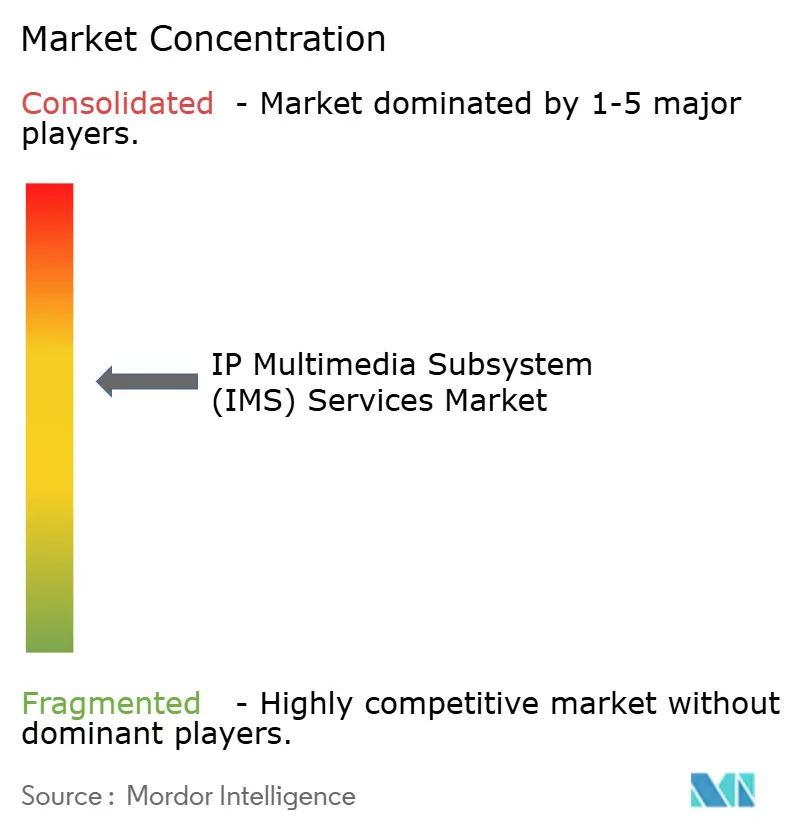

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IP Multimedia Subsystem (IMS) Dienste Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der IP Multimedia Subsystem (IMS) Dienste Markt von USD 3,46 Milliarden im Jahr 2025 auf USD 3,92 Milliarden im Jahr 2026 wächst und bis 2031 eine Prognose von USD 7,29 Milliarden bei einer CAGR von 13,24 % über den Zeitraum 2026–2031 erreicht. Betreiber beschleunigen die Migration von leitungsvermittelter Sprachübertragung zur vollständigen IP-Sitzungssteuerung, weil eigenständige 5G-Kerne natives Voice over New Radio (VoNR) erfordern und weil cloud-native Netzwerkfunktionen die Kapitalintensität reduzieren und gleichzeitig die Einführung neuer Dienste beschleunigen. Regulierungsbehörden verleihen zusätzlichen Schwung, indem sie Spektrum umwidmen und feste Abschalttermine für 2G und 3G setzen, sodass Netzbetreiber Spracharbeitslasten auf IMS verlagern müssen oder Dienstunterbrechungen riskieren.[1]Federal Communications Commission, "FCC genehmigt ergänzende Abdeckung durch Weltraumregeln," FCC.GOV Wachsender geschäftlicher Messaging-Verkehr, angeführt von Rich Communication Services (RCS), erweitert die adressierbare Nutzerbasis für IMS-Datenkanäle, während private 5G-Netzwerke in den Bereichen Fertigung, Logistik und öffentliche Sicherheit neue unternehmensorientierte Anwendungsfälle hervorbringen. Anbieter, die IMS als Cloud-Software verpacken, beseitigen Integrationshindernisse und bieten kleineren Betreibern einen Einstieg in erweiterte Sprach- und Messaging-Fähigkeiten, ohne hohe Vorabinvestitionen zu erfordern.

Wesentliche Erkenntnisse des Berichts

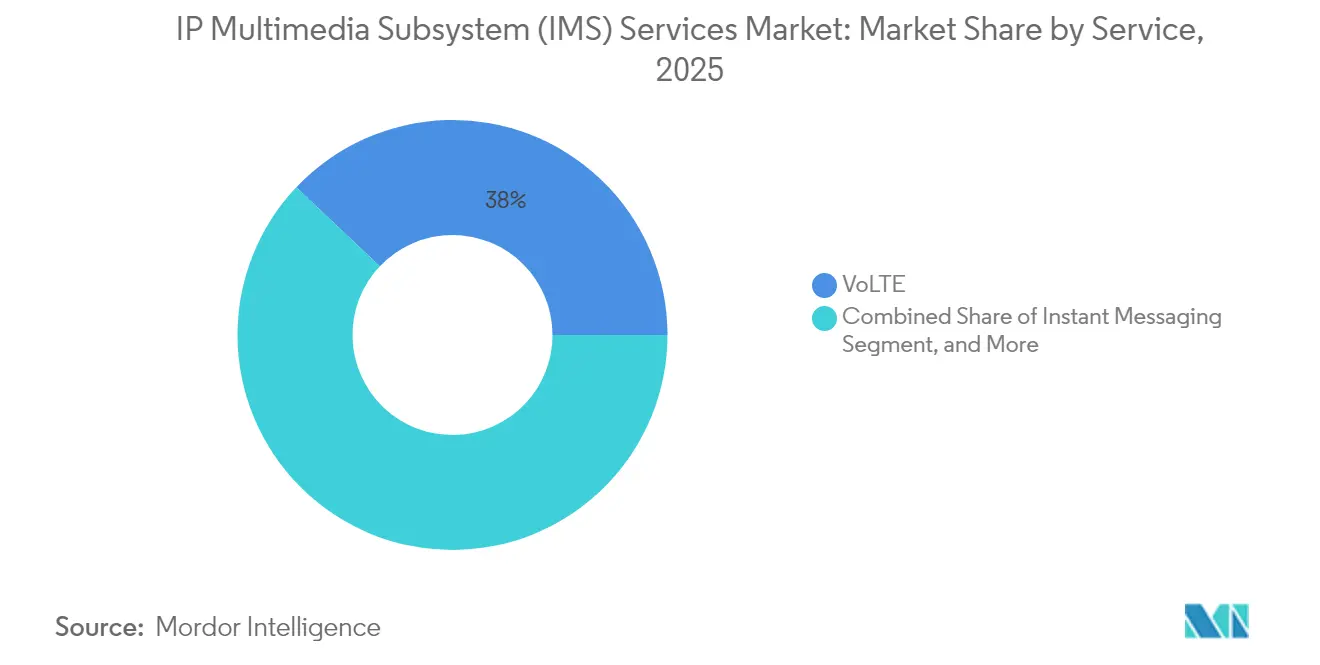

- Nach Dienst führte VoLTE den IP Multimedia Subsystem (IMS) Dienste Markt mit einem Marktanteil von 37,95 % im Jahr 2025 an; es wird jedoch erwartet, dass Instant Messaging bis 2031 mit einer CAGR von 14,41 % zunimmt.

- Nach Komponente entfielen 71,88 % der IP Multimedia Subsystem (IMS) Dienste Marktgröße im Jahr 2025 auf Produkte, während Dienste voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,93 % expandieren werden.

- Nach Bereitstellungsmodell behielten On-Premises-Installationen im Jahr 2025 einen Anteil von 80,42 %, während cloud-basierte Modelle voraussichtlich mit einer Rate von 17,35 % pro Jahr wachsen werden.

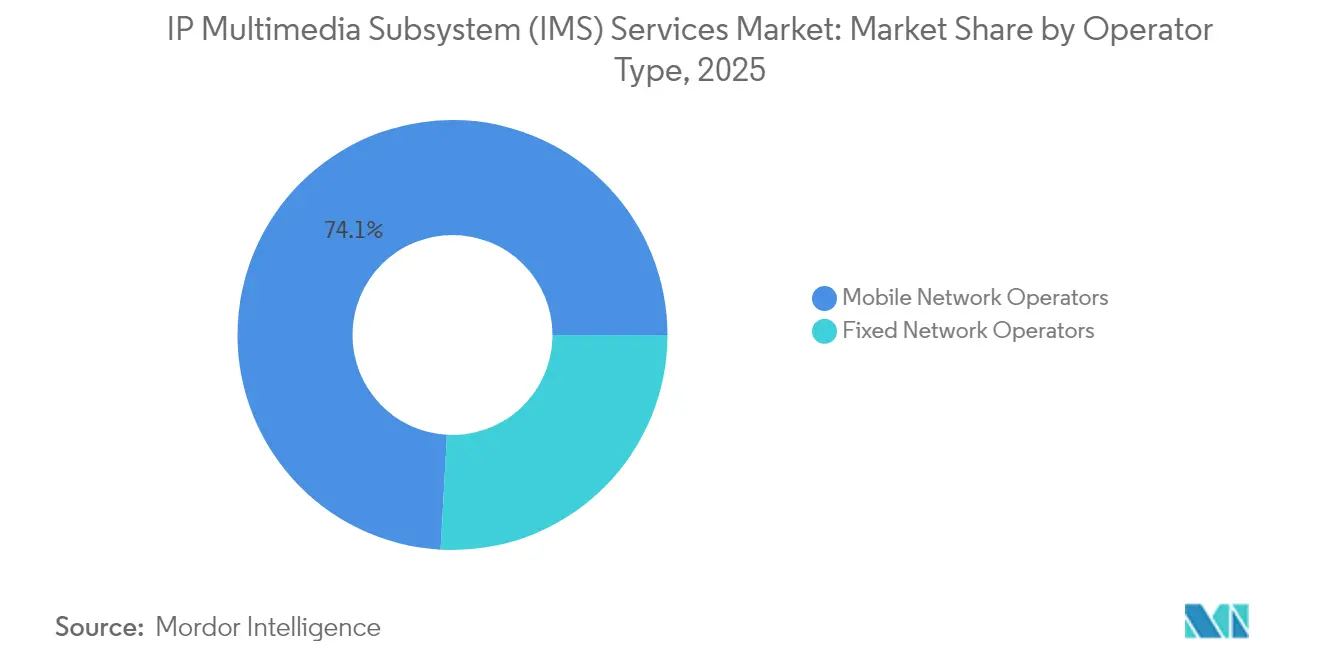

- Nach Betreibertyp erfassten Mobilfunknetzbetreiber im Jahr 2025 einen Anteil von 74,12 % und werden voraussichtlich mit einer CAGR von 13,62 % steigen.

- Nach Endnutzer hielten Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 66,05 %, doch Unternehmen sind auf dem Weg zu einer CAGR von 15,21 % während des Prognosezeitraums.

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,26 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,37 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des IP Multimedia Subsystem (IMS) Dienste Markts

Analyse der Einflussfaktoren auf das Wachstum*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Popularität von LTE und VoLTE sowie Aufkommen von 5G | +3.2% | Global, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Stark wachsende Nachfrage nach Rich Communication Services im Geschäftsnachrichten-Bereich | +2.1% | Global, angeführt von Nordamerika und Europa; Verbraucherskala im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Betreiberinvestitionen in cloud-native IMS-Architekturen | +2.8% | Nordamerika und Europa sind frühe Anwender, während der asiatisch-pazifische Raum und der Nahe Osten folgen. | Mittelfristig (2–4 Jahre) |

| Schneller Übergang zu Voice over New Radio in eigenständigen 5G-Netzwerken | +2.4% | Asiatisch-pazifischer Raum als Kern, frühes Europa und selektives Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufkommen von Satelliten-Direkt-zu-Gerät-Sprachdiensten | +1.3% | Nordamerika und Australien sind Vorreiter | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Spektrum-Umwidmungsinitiativen beschleunigen IMS-Upgrades | +1.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Popularität von LTE und VoLTE sowie Aufkommen von 5G

Eigenständige 5G-Deployments trennen die Sprachübertragung von Legacy-LTE-Ankern und veranlassen Netzbetreiber zur Einführung von VoNR, das für die Gesprächseinrichtung, Codec-Aushandlung und Dienstqualitätsdurchsetzung auf die IMS-Sitzungssteuerung angewiesen ist.[2]Free Mobile, "Startet erstes eigenständiges 5G-Netzwerk mit VoNR," FREE.FR Kommerzielle Starts durch Free Mobile in Frankreich, Viettel in Vietnam und O2 UK belegen, dass VoNR produktionsreif und nicht mehr experimentell ist. Betreiber sehen zusätzliches Potenzial, da ein IMS-verankerter Kern Network Slicing und Niedriglatenz-Anwendungsfälle unterstützt, die 5G über die reine Konnektivität hinaus monetarisieren. Ein im September 2024 gegründetes Netzwerk-API-Gemeinschaftsunternehmen von Ericsson und 12 führenden Netzbetreibern stellt CAMARA-konforme APIs bereit, die es Entwicklern ermöglichen, Bandbreite auf Abruf oder Standortdienste zu aktivieren und IMS so in ein programmierbares Asset für Drittanbieteranwendungen zu verwandeln. Diese Entwicklung positioniert Sprache als nur eine von vielen umsatztragenden IMS-Funktionen.

Stark wachsende Nachfrage nach Rich Communication Services im Geschäftsnachrichten-Bereich

Der RCS-Verkehr erreichte im Jahr 2025 50 Milliarden Nachrichten, und der Umsatz ist auf dem Weg, bis 2029 USD 4,2 Milliarden zu erreichen, was IMS-basiertes Messaging als überzeugende Alternative zu Legacy-SMS festigt. Apples Entscheidung, RCS in iOS 18 aufzunehmen, hat die letzte große Interoperabilitätsbarriere zwischen Android- und iPhone-Ökosystemen beseitigt. Mit Lesebestätigungen, verifizierten Absender-IDs und Rich Media können Unternehmen nun interaktive Kampagnen über die gesamte Gerätebasis hinweg ausspielen und dabei höhere Engagement-Raten und vertrauenswürdige Identitäten erzielen, die Over-the-Top-Apps nicht bieten können. Netzbetreiber starten RCS-as-a-Service-Plattformen, die sich in Customer-Relationship-Management-Suites integrieren, beständige wiederkehrende Gebühren generieren und gleichzeitig den SMS-Umsatzrückgang abfedern. Jeder neue RCS-Nutzer erhöht die Nutzungsraten für IMS-Präsenz-, Messaging- und Sicherheitsfunktionen und erweitert den Markt von Sprache auf Datenkanäle.

Steigende Betreiberinvestitionen in cloud-native IMS-Architekturen

Containerisierte IMS-Komponenten, die auf Kubernetes ausgeführt werden, reduzieren die Investitionsausgaben im Vergleich zu virtuellen Appliances um 30–40 %, da Ressourcen horizontal skalieren und Updates ohne Ausfallzeiten ausgerollt werden. Die Deutsche Telekom migrierte im Februar 2024 17 Millionen Festnetzanschlüsse auf einen Multi-Vendor-Cloud-Stack, und Telefónica Deutschland folgte mit einer Fünfjahresverlängerung, die ihren virtualisierten IMS in einen zustandslosen Web-Scale-Kern umwandelt. Cloud-Modelle unterstützen auch hybride Layouts, bei denen Steuerfunktionen in öffentlichen Hyperscale-Regionen angesiedelt sind, während User-Plane-Funktionen an Edge-Knoten verlagert werden, wodurch Latenzanforderungen für unternehmenskritische Dienste erfüllt und die ETSI-NFV-Release-4-Spezifikationen eingehalten werden.[3]ETSI, "NFV Release 4 und Release 5 Spezifikationen," ETSI.ORG Die daraus resultierende Agilität ermöglicht es Betreibern, Funktionen wie Video-Klingelton oder Echtzeit-Übersetzung in Wochen statt Quartalen einzuführen und so eine schnellere Umsatzrealisierung zu erzielen.

Schneller Übergang zu Voice over New Radio in eigenständigen 5G-Netzwerken

Netzbetreiber erkennen, dass der parallele Betrieb von 4G- und 5G-Sprachkernen die Betriebskomplexität erhöht und die Amortisation von 5G-Spektrum verzögert, weshalb sie VoNR-Rollouts beschleunigen. e& VAE und Huawei präsentierten „New Calling”-Funktionen wie Fernunterstützung und Augmented-Reality-Overlays, ermöglicht durch IMS-Datenkanäle, die neben VoNR-Audio laufen. Die neuen Calling-Tests von China Mobile kombinieren IMS mit Augmented-Reality-Übersetzung und zielen darauf ab, VoNR bis Ende 2024 auf seine 810 Millionen starke 5G-Basis zu skalieren. 3GPP Release 16 vereinfacht die Mobilität zwischen 5G und LTE und ermöglicht die Außerbetriebnahme leitungsvermittelter Kerne ohne Dienstlücken. Mit zunehmender Verbreitung von VoNR entwickelt sich IMS von der Legacy-Sprach-Zusammenschaltung zur Steuerungsschicht, die immersive Kommunikationsdienste trägt.

Analyse der Hemmnisse auf das Wachstum*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten IMS-Fachkräften | -1.8% | Global, besonders ausgeprägt in den aufstrebenden Märkten im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von IMS in Legacy-leitungsvermittelte Netzwerke | -2.2% | Global, insbesondere dort, wo die 2G- und 3G-Installationsbasis noch hoch ist | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Cybersicherheits- und Signalisierungsbetrugsrisiken | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Vorabbereitstellungskosten in aufstrebenden Märkten | -1.4% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten IMS-Fachkräften

Cloud-native IMS erfordert Fachkenntnisse in der Microservices-Orchestrierung, CI/CD-Pipelines und Multi-Vendor-API-Integration, doch die meisten Telekommunikationsingenieure sind mit monolithischen oder virtualisierten Kernen aufgewachsen und verfügen nicht über praktische Kubernetes-Erfahrung. Betreiber, die mit Talentlücken konfrontiert sind, verzögern häufig Migrationen oder sind übermäßig auf herstellerverwaltete Dienste angewiesen, was Kosten und Risiken erhöht. Zertifizierungsprogramme des TM Forum und von Anbietern gesponserte Bootcamps werden ausgebaut, doch das Tempo der Ausbildung hinkt den Deployment-Zeitplänen weiterhin hinterher, insbesondere in wachstumsstarken Märkten wie Indien und Saudi-Arabien.[4]TM Forum, "Open Digital Architecture Konformitätstestkits," TMFORUM.ORG Anbieter integrieren KI-gestützte Konfiguration und automatische Fehlerbehebung in ihre Produkte, sodass weniger Ingenieure größere Netzwerke verwalten können; menschliche Expertise bleibt jedoch der Engpass.

Komplexität der Integration von IMS in Legacy-leitungsvermittelte Netzwerke

Brownfield-Betreiber müssen IMS und leitungsvermittelte Kerne während der Umstellung parallel betreiben, doppelte Nummerierungspläne pflegen und Abrechnungsdaten über heterogene OSS-Stacks hinweg abgleichen. Das Whitepaper von HCLTech aus dem Jahr 2024 zeigte, dass Bestandsabweichungen zu Auftragserfüllungsfehlern und Abrechnungsstreitigkeiten führen, wenn Dienste auf neue Kerne umgestellt werden. Betreiber übernehmen TM-Forum-Open-APIs, um Anbieterunterschiede zu maskieren, doch proprietäre Mediationsschichten bestehen weiterhin und verlängern Integrationsprogramme. Der daraus resultierende Aufwand zehrt an den Investitionseinsparungen durch IMS und kann Dienststarts verlangsamen, insbesondere dort, wo 2G und 3G noch umsatzrelevant sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Instant Messaging beschleunigt sich dank universeller RCS

Das Dienstsegment erzielte den größten Einzelstrom-Umsatz aus VoLTE und erfasste im Jahr 2025 37,95 % des IP Multimedia Subsystem (IMS) Dienste Marktanteils. Die Akzeptanz stieg, als die 4G-Abdeckung ausreifte, und VoLTE bleibt grundlegend für die Sprachkontinuität, da Endgeräte es universell unterstützen. Unternehmens-Marketing- und Kundendienst-Teams wenden sich jedoch RCS-fähigem Instant Messaging zu, das bis 2031 voraussichtlich mit einer jährlichen Rate von 14,41 % wächst. Apples RCS-Adoption beseitigt die Fragmentierung und ermöglicht es Marken, eine einzige Kampagne für das gesamte Smartphone-Universum zu erstellen, ergänzt durch Lesebestätigungen und Rich Media. Die höhere Engagement-Rate veranlasst Netzbetreiber, Umsatzbeteiligungsmodelle einzuführen, die ihnen einen direkten Anteil am Geschäftsnachrichten-Bereich sichern.

Das Messaging-Wachstum beeinflusst die Verkehrsmuster auf dem IP Multimedia Subsystem (IMS) Dienste Markt. Da RCS über IMS-Datenkanäle läuft, erhöht jeder Unternehmenskunde die Auslastung von Präsenz-, Gruppen-Chat- und Dateiübertragungsfunktionen. Wenn Netzbetreiber APIs für verifizierte Absender-IDs oder Rich Cards monetarisieren, verlagert sich der Wert von einfachen Sprachminuten zu orchestrierten Multimedia-Sitzungen. VoNR und VoWiFi gewinnen ebenfalls, aber ihr inkrementelles Wachstum ist geringer, da die Durchdringung in reifen Märkten bereits nahe der Gerätesättigung liegt. Das Ergebnis ist ein diversifizierter Dienstemix, der Betreiber gegen stagnierenden Sprachumsatz absichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienste gewinnen in einer produktgeführten Basis an Dynamik

IMS-Kernausrüstung machte im Jahr 2025 noch 71,88 % des Gesamtumsatzes aus, was das Hardware- und Dauerlizenz-Erbe der Telekommunikationsbeschaffung widerspiegelt. Sitzungssteuerungsfunktionen, Medien-Gateways und Signalisierungs-Firewalls dominieren die Kapitalaufwendungen, insbesondere für Greenfield-5G-Kerne in Asien und dem Nahen Osten. Die schnellste Expansion liegt jedoch bei verwalteten und professionellen Diensten, die voraussichtlich jährlich um 14,93 % steigen werden, da Netzbetreiber den gesamten Lebenszyklus von Design bis Betrieb auslagern. Das Fünfjahres-Cloud-Native-Abkommen von Telefónica Deutschland mit Mavenir verdeutlicht den Wandel: Der Betreiber wechselt zu einem Abonnementmodell, bei dem der Anbieter das Upgrade-Risiko übernimmt und gleichzeitig die Leistung garantiert.

In Märkten mit schlanken Ingenieursteams bevorzugen Betreiber schlüsselfertige Cloud-Stacks, die Kubernetes-Cluster, Continuous-Integration-Pipelines und integrierte Sicherheit bündeln. Diese Nachfrage verschafft Systemintegratoren und Softwarespezialisten einen größeren Umsatzanteil, während die Hardware-Margen sinken. Langfristig könnten Software-as-a-Service-Verträge, die an aktive Teilnehmerzahlen geknüpft sind, den Dienstanteil näher an die Parität mit Produkten bringen und so den Umsatzmix im IP Multimedia Subsystem (IMS) Dienste Markt weiter umgestalten.

Nach Bereitstellungsmodell: Cloud-Dynamik versus On-Premises-Resilienz

On-Premises-Deployments machten im Jahr 2025 80,42 % der Installationen aus, da souveräne Datenrichtlinien in China, Russland und Teilen des Nahen Ostens eine lokale Speicherung von Sprachaufzeichnungen vorschreiben. Große Platzhirsche haben in private Rechenzentren investiert und bevorzugen die Skalierung bestehender Cluster. Doch cloud-basierte Modelle wachsen mit einer Rate von 17,35 % pro Jahr, da kleinere oder konvergierte Betreiber Agilität gegenüber dem Asset-Besitz priorisieren. Die Migration von 17 Millionen Leitungen durch die Deutsche Telekom belegt, dass selbst Tier-1-Betreiber Investitionsentlastung und schnellere Innovation durch containerisiertes IMS in öffentlichen oder Hybrid-Clouds erzielen.

Regulierungsbehörden in den Vereinigten Staaten und Europa akzeptieren nun die Sitzungssteuerung für Sprachdienste in zertifizierten öffentlichen Cloud-Regionen, sofern Gesprächsdatensätze in lokalen Zonen verbleiben, was zusätzliche adressierbare Nachfrage erschließt. Hybride Topologien – Steuerung in einer öffentlichen Cloud kombiniert mit Medien am Edge – bieten einen Kompromiss, der Leerraumkapazitäten reduziert und gleichzeitig Latenzanforderungen für Notfallrufe oder industrielle Robotik erfüllt. Da Cloud-Modelle nutzungsbasierte Abrechnung nutzen, können sie Kostenkurven mit dem Verkehrswachstum in Einklang bringen, was sie zu einem starken Anziehungspunkt für Greenfield-Private-5G-Deployments in Fabriken und Bergwerken macht. Je mehr sich diese Anwendungsfälle vermehren, desto größer wird die an die Cloud gebundene IP Multimedia Subsystem (IMS) Dienste Marktgröße.

Nach Betreibertyp: Mobilfunkdominanz mit Festnetz-Innovation

Mobilfunknetzbetreiber erwirtschafteten im Jahr 2025 74,12 % des Umsatzes, angetrieben durch landesweite VoLTE-Reichweite und kurzfristige VoNR-Upgrades. Ihre Verkehrsvolumina übersteigen bei weitem die anderer Segmente, und Endgeräte-Migrationen bestimmen die Dringlichkeit ihrer Roadmap. Dennoch sind Festnetz-Betreiber oft die ersten Anwender von cloud-nativem IMS, da sie End-of-Life-PSTN-Vermittlungsstellen ersetzen und Microservices testen müssen, ohne das Risiko von Mobilfunkteilnehmer-Problemen einzugehen. Die Festnetz-Sprachmigration der Deutschen Telekom und der Plan von AT&T, Kupfer bis 2029 stillzulegen, sind Beispiele für einen Investitions-Superzyklus für Fiber-to-the-Home-Sprach- und Videodienste auf Basis von IMS.

Mobilfunknetzbetreiber nutzen auch Netzwerk-APIs, die Dienstqualität oder Standortdaten bereitstellen, und wandeln den IMS-Sitzungs-Broker in eine programmierbare Plattform für Entwickler um. Frühe Anwender wie AT&T und Bharti Airtel zielen darauf ab, Nicht-Konnektivitäts-Umsätze durch die Abrechnung pro API-Aufruf zu erzielen – ein Expansionspfad, der in Legacy-Architekturen nicht verfügbar ist. Diese Symbiose – Festnetz-Betreiber treiben die Plattformreife voran und Mobilfunknetzbetreiber skalieren die Monetarisierung – hält den IP Multimedia Subsystem (IMS) Dienste Markt im zweistelligen Wachstumsbereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensadoption über privates 5G und kritische Kommunikation

Telekommunikationsbetreiber machten im Jahr 2025 noch 66,05 % der IMS-Lösungen aus, doch die Unternehmensnachfrage wächst mit einer Rate von 15,21 % jährlich, da Fabriken, Häfen und Notfalldienste private 5G-Kerne einsetzen, die IMS-ähnliche Steuerung für Push-to-Talk, Video und Telemetrie benötigen. Ericsson und Swisscom bieten ein eigenständiges privates Netzwerk an, bei dem alle sensiblen Daten und die Anrufsteuerung On-Premises verbleiben und 4K-Videoinspektionen sowie autonome geführte Fahrzeuge ermöglichen. Nokias Digital Automation Cloud bedient Hunderte von Industriestandorten mit lokaler Sprach- und Messaging-Unterstützung, verankert durch kompakte IMS-Kerne.

Behörden für öffentliche Sicherheit wechseln zu LTE- und 5G-basiertem Mission-Critical Push-to-Talk, das IMS für Sitzungssteuerung und Priorisierungsbehandlung erfordert. Die Kooperation von Ecrio mit Casa Systems und Kyocera bündelt robuste Geräte mit eingebettetem VoNR und RCS und zeigt, wie Lösungspakete IMS über die traditionelle Telekommunikation hinausbringen. Mit der Verbreitung privater Netzwerke wird die Unternehmensausgabe den IP Multimedia Subsystem (IMS) Dienste Markt in Richtung kleinerer, skalierbarer Kerne lenken, die für lokalisierte Verkehrsmuster optimiert sind.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 den führenden Umsatzanteil von 41,26 %. AT&T investierte USD 21 Milliarden bis USD 22 Milliarden in sein Netzwerk, plant eine landesweite Mid-Band-5G-Abdeckung von 300 Millionen POPs bis 2026 und strebt im selben Jahr 70 % Open-RAN-Verkehr an. T-Mobiles Sechs-Carrier-Aggregation erreichte 3,6 Gbit/s, während Verizon 130.000 Open-RAN-fähige Funkeinheiten installierte – all dies erfordert IMS-Überwachung zur Gewährleistung synchronisierter Sprach- und Videodienste. Die Supplemental-Coverage-from-Space-Entscheidung der Federal Communications Commission ermöglicht Satelliten-Direkt-zu-Gerät-Sprachdienste, wobei Partnerschaften zwischen Betreibern und LEO-Konstellationen neue Umsatzpools für IMS-verankerte Anrufe in ländlichen Gebieten schaffen.

Der asiatisch-pazifische Raum soll aufgrund massiver 5G-Akzeptanz mit einer CAGR von 14,37 % expandieren. China Mobile zählt 810 Millionen 5G-Verbindungen und erprobt Augmented-Reality-New-Calling-Funktionen unter Verwendung von IMS-Datenkanälen. In Indien hat Reliance Jio über 1 Million 5G-Standorte überschritten und testet Network Slicing für Gaming und Unternehmens-Breitband. Bharti Airtel hat sich dem Netzwerk-API-Gemeinschaftsunternehmen angeschlossen, um Quality-on-Demand zu monetarisieren. Telstra erreichte 340 Mbit/s Uplink auf eigenständigem 5G und unterzeichnete einen Vertrag mit Starlink für Satelliten-Sprachabdeckung. Diese Initiativen steigern die IP Multimedia Subsystem (IMS) Dienste Marktgröße im asiatisch-pazifischen Raum, da jeder inkrementelle 5G-Nutzer einen IMS-Endpunkt benötigt.

Europa modernisiert seinen Kern durch Cloud-Projekte. Telefónica Deutschland unterzeichnete im Februar 2025 einen Fünfjahres-Cloud-Native-Vertrag mit Mavenir, und die Deutsche Telekom schloss ein Jahr zuvor eine Migration von 17 Millionen Leitungen ab. Free Mobile startete im September 2024 das erste kommerzielle VoNR-Netzwerk, während O2 UK im Februar 2024 14 eigenständige Städte in Betrieb nahm. Die Ziele des Digitalen Jahrzehnts der EU erfordern EUR 148 Milliarden neue Konnektivitätsausgaben, wobei ein erheblicher Teil für All-IP-Kerne vorgesehen ist, die zur Unterstützung des eigenständigen 5G-Verkehrs skaliert werden können. Das Sylva-Projekt von Orange standardisiert Telco-Cloud-Blueprints und ermöglicht es Betreibern, IMS-Workloads länderübergreifend ohne aufwändige Neuintegration zu portieren.

Der Nahe Osten und Afrika zeigen eine schnelle Cloud-Durchdringung. Die Saudi Telecom Company migrierte 74 % ihrer Sprachabonnenten zu Cloud-IMS und erzielte 54,7 % 5G-Abdeckung auf 8.993 Standorten. e& VAE präsentierte New Calling mit visualisierter Sprache, während du VAE 5,1 Gbit/s Indoor-Geschwindigkeiten erreichte und damit experienzielle Dienste hervorhob, die auf IMS-Datenkanälen basieren. Die GSMA erwartet, dass die mobilen Umsätze in der Region von USD 66 Milliarden im Jahr 2023 auf USD 88 Milliarden bis 2030 steigen werden, was zu einem stetigen Anstieg der IMS-Ausgaben führt.

Südamerika hinkt bei den Investitionsausgaben hinterher, holt aber durch cloud-native Ansätze auf. Mavenir und Whitestack setzten im August 2024 einen IMS-Kern für einen unbekannten Tier-1-Betreiber ein und demonstrierten damit, dass Multi-Vendor-Best-of-Breed-Stacks die Anschaffungskosten senken und die Markteinführungszeit verkürzen können. Mit dem Abschluss von Spektrum-Auktionen in Brasilien, Chile und Kolumbien reihen sich Netzbetreiber in die Finanzierungsreihe bei Entwicklungsbanken ein, um VoLTE und später VoNR zu finanzieren und so die schrittweise Verbreitung von IP Multimedia Subsystem (IMS) Diensten zu unterstützen.

Wettbewerbslandschaft

Huawei ist weiterhin der größte IMS-Netzwerk-Anbieter mit kumulativ über 420 eingesetzten Kernen und bedient mehr als 1,7 Milliarden VoLTE-Nutzer weltweit. Sein End-to-End-Portfolio ist in Asien und Afrika attraktiv; geopolitische Beschränkungen eröffnen jedoch Raum für westliche Anbieter. Mavenir gewann eine hochrangige Fünfjahresverlängerung mit Telefónica Deutschland und beliefert den Multi-Vendor-Stack der Deutschen Telekom und positioniert sich damit als cloud-native Alternative ohne Anbieterabhängigkeit. Ericsson, Nokia und Cisco sichern nationale Verträge durch die Bündelung von IMS mit Funk- und Transportausrüstung, während Ribbon Communications USD 75 Millionen Wartungsumsatz anstrebt, nachdem Microsoft entschieden hat, Metaswitch an Alianza zu veräußern.

Start-ups sehen Chancen im Bereich privates 5G. Ecrio integriert kompakte IMS-Server mit den Small Cells von Casa Systems und den robusten Geräten von Kyocera für kritische Kommunikation, während Ataya eine Zero-Trust-Segmentierung in die Sitzungssteuerung für die Konvergenz von Betriebstechnologie einbettet. Hyperscaler überdenken ihre Strategien: Microsoft verlässt den Markt für Netzwerkfunktions-Software, um sich auf Azure-Infrastrukturdienstleistungen zu konzentrieren, was Cloud-Plattformen ermöglicht, Partner-IMS-Workloads zu hosten, anstatt eigene Stacks zu verkaufen. Die Open-Digital-Architecture-Zertifizierung des TM Forum, ab Januar 2025 verfügbar, wird die Übernahme von Best-of-Breed-Lösungen beschleunigen, indem sie Konformitätstests darlegt, Integrationsrisiken reduziert und den Wettbewerb fördert.

Weißer Fleck besteht beim Satelliten-Direkt-zu-Gerät-Anrufen, wo Starlink, AST SpaceMobile und Lynk auf globale Roaming-Vereinbarungen abzielen. IMS-Anbieter, die Codecs für eine halbe Sekunde Latenz über nicht-terrestrische Verbindungen optimieren, könnten sich einen First-Mover-Vorteil sichern. Unterdessen entwickelt sich KI-gesteuerte Automatisierung zu einem unverzichtbaren Standard: Jeder Anbieter, der keine geschlossene Regelkreisabsicherung und prädiktive Ressourcenskalierung anbieten kann, riskiert Margeneinbußen, wenn Netzbetreiber mit cloud-nativen Marktführern vergleichen.

Führende Unternehmen im IP Multimedia Subsystem (IMS) Dienste Markt

Telefonaktiebolaget LM Ericsson

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mavenir und O2 Telefónica Deutschland unterzeichneten eine Fünfjahres-Cloud-Native-IMS-Verlängerung, die VoLTE und VoNR auf einem einzigen Kern zusammenführt.

- Februar 2025: Kyocera, Ataya und Ecrio stellten ein privates 5G-Paket mit unternehmenskritischem VoNR und RCS vor, das auf Ersthelfer abzielt.

- Januar 2025: Alianza soll die Übernahme von Metaswitch von Microsoft abschließen und damit Dienstanbieter-Kunden konsolidieren, was eine Wartungslücke schafft, die Wettbewerber zu füllen beabsichtigen.

- November 2024: Swisscom und Ericsson lancierten ein vollständig eigenständiges privates 5G-Netzwerkangebot für Schweizer Unternehmen.

Globaler IP Multimedia Subsystem (IMS) Dienste Marktberichtsumfang

Der IP Multimedia Subsystem (IMS) Dienste Marktbericht ist segmentiert nach Dienst (Instant Messaging, VoIP, VoLTE, VoWiFi und andere Dienste), Komponente (Produkte und Dienste), Bereitstellungsmodell (On-Premises und Cloud-basiert), Betreibertyp (Mobilfunknetzbetreiber und Festnetz-Betreiber), Endnutzer (Telekommunikationsbetreiber, Unternehmen und Notfalldienste) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Instant Messaging |

| VoIP |

| VoLTE |

| VoWiFi |

| Weitere Dienste |

| Produkte |

| Dienste |

| On-Premises |

| Cloud-basiert |

| Mobilfunknetzbetreiber |

| Festnetz-Betreiber |

| Telekommunikationsbetreiber |

| Unternehmen |

| Notfalldienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienst | Instant Messaging | ||

| VoIP | |||

| VoLTE | |||

| VoWiFi | |||

| Weitere Dienste | |||

| Nach Komponente | Produkte | ||

| Dienste | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Nach Betreibertyp | Mobilfunknetzbetreiber | ||

| Festnetz-Betreiber | |||

| Nach Endnutzer | Telekommunikationsbetreiber | ||

| Unternehmen | |||

| Notfalldienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IP Multimedia Subsystem (IMS) Dienste Markt im Jahr 2026?

Er ist mit USD 3,92 Milliarden bewertet und soll bis 2031 auf USD 7,29 Milliarden steigen.

Was ist der wichtigste Wachstumstreiber für IMS-Dienste?

Eigenständige 5G-Rollouts, die natives VoNR erfordern und auf IMS für die Sitzungssteuerung angewiesen sind, sind der mit Abstand größte Katalysator.

Warum verlagern Betreiber IMS-Workloads in die Cloud?

Containerisierte Microservices senken die Investitionsausgaben um bis zu 40 % und ermöglichen die Einführung neuer Funktionen in Wochen statt Quartalen.

Welche Dienstkategorie wächst am schnellsten?

Instant Messaging mittels RCS expandiert bis 2031 mit einer CAGR von 14,41 %, da Unternehmen Rich-Business-Messaging einsetzen.

Welche Region wird bis 2031 das höchste IMS-Umsatzwachstum verzeichnen?

Der asiatisch-pazifische Raum soll aufgrund massiver 5G-Akzeptanz und Netzwerk-API-Monetarisierungspläne jährlich um 14,37 % wachsen.

Wie beeinflussen private 5G-Netzwerke die Nachfrage nach IMS?

Unternehmen, die On-Premises-5G-Kerne einsetzen, benötigen IMS-ähnliche Steuerung für Push-to-Talk, Video und Dienstqualität, was den Anbieterumsatz aus kompakten Sitzungssteuerern steigert.

Seite zuletzt aktualisiert am: