Marktgröße und Marktanteil des Telekommunikations-MNO-Marktes in Nahost und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

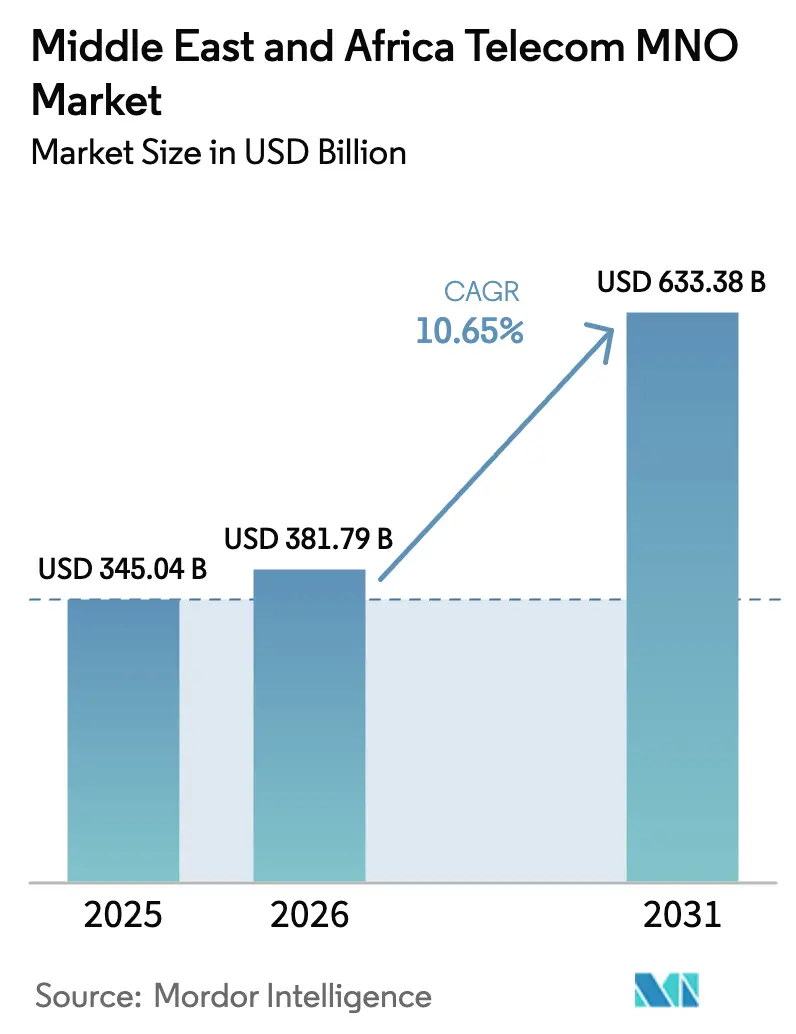

| Marktgröße im Basisjahr (2025) | 345.04 Milliarden US-Dollar |

| Marktgröße (2026) | 381.79 Milliarden US-Dollar |

| Marktgröße (2031) | 633.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.65% CAGR |

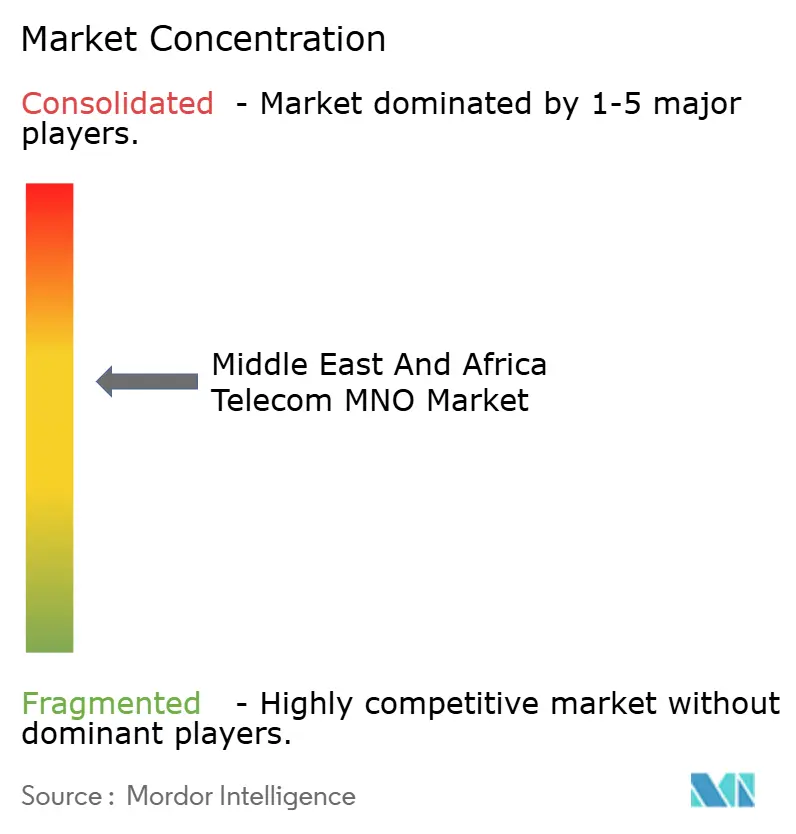

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telekommunikations-MNO-Marktes in Nahost und Afrika durch Mordor Intelligence

Die Marktgröße des Telekommunikations-MNO-Marktes in Nahost und Afrika wird für 2026 auf 381,79 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 345,04 Milliarden USD, mit Projektionen für 2031 von 633,38 Milliarden USD, was einem Wachstum von 10,65 % CAGR über den Zeitraum 2026–2031 entspricht.

Rasche 5G-Ausrollungen, der Ausbau von Glasfaser-Backhaul und eine steigende Smartphone-Durchdringung halten die Region auf einem strukturell hohen Wachstumskurs. Die Investitionsintensität bleibt hoch: Ägypten zahlte 150 Millionen USD für seine erste 5G-Lizenz, während Saudi-Arabien 5G Fixed Wireless Access (FWA) auf eine Bevölkerungsabdeckung von 78 % im Jahr 2025 ausbaute. Marokko verpflichtete sich zu 475 Millionen USD, um bis Ende 2025 eine 5G-Abdeckung von 25 % zu erreichen, was einen breiten politischen Schwerpunkt auf den Zugang der nächsten Generation unterstreicht. Der Wettbewerbsdruck durch Satellitenbreitband im niedrigen Erdorbit (LEO) und geopolitische Risiken rund um den Unterwasserkabelkorridor im Roten Meer dämpfen die Stimmung, werden jedoch durch die Unternehmensdigitalisierung und ARPU-Gewinne durch Mobile-Money ausgeglichen.

Wichtigste Erkenntnisse des Berichts

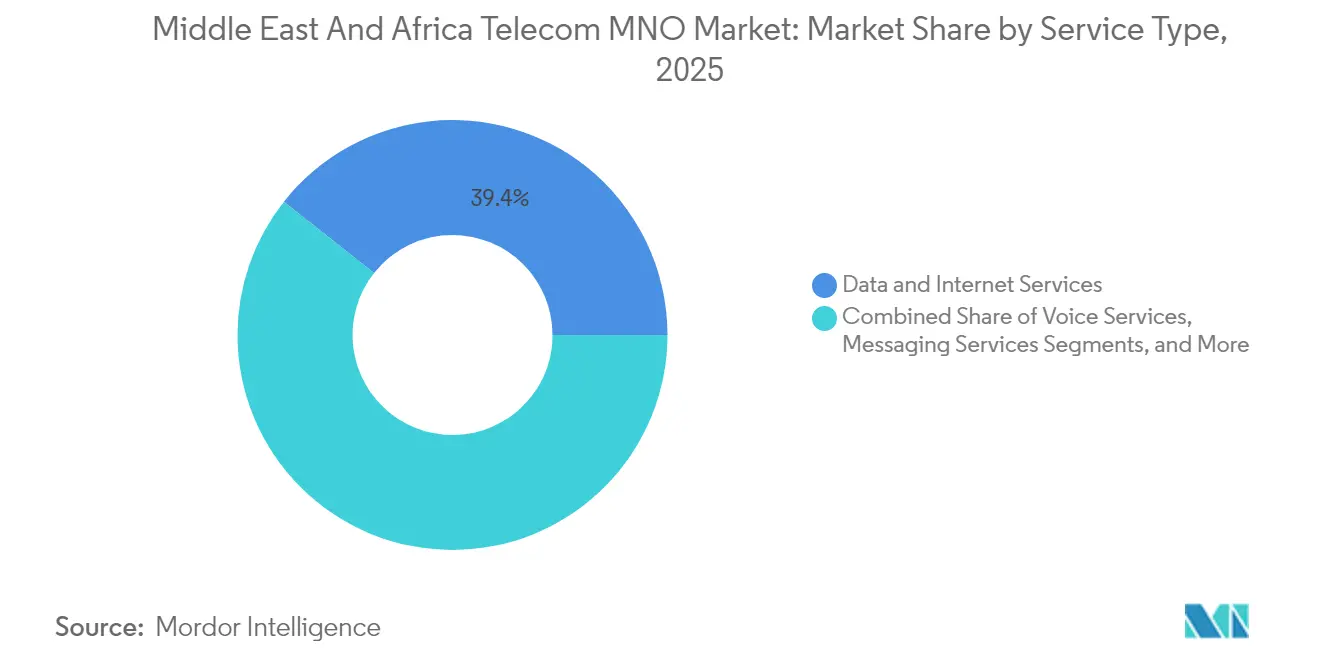

- Nach Dienstleistungsart hielten Daten- und Internetdienste im Jahr 2025 einen Marktanteil von 39,35 % am Telekommunikations-MNO-Markt in Nahost und Afrika; IoT- und M2M-Dienste sollen zwischen 2026 und 2031 mit einer CAGR von 10,74 % expandieren, das schnellste Wachstum unter allen Dienstleistungskategorien.

- Nach Endnutzer trugen Verbraucherverbindungen im Jahr 2025 einen Umsatzanteil von 72,95 % bei, während Unternehmensabonnements bis 2031 auf eine CAGR von 11,05 % zusteuern.

- Nach Geografie vereinnahmte der Nahe Osten im Jahr 2025 einen Umsatzanteil von 52,10 %; Afrika entwickelt sich mit einer CAGR von 10,70 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Telekommunikations-MNO-Marktes in Nahost und Afrika

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Videozentrierter Boom des mobilen Datenverkehrs | +2.8% | Golfstädte, Kairo, Johannesburg | Kurzfristig (≤ 2 Jahre) |

| Unterstützende Spektrumsauktionen für 4G/5G | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Nordafrika | Mittelfristig (2–4 Jahre) |

| Unternehmens-IoT/M2M-Einführung | +1.9% | Vereinigte Arabische Emirate, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Von der Jugend getriebene Smartphone-Einführung | +1.7% | Nigeria, Kenia, Tansania | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Mobile-Money-Nutzung | +1.4% | Kenia–Golf, Westafrika-Korridore | Mittelfristig (2–4 Jahre) |

| Privates 5G für Megaprojekte | +1.3% | Vereinigte Arabische Emirate, Saudi-Arabien Gigastädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des mobilen Datenverkehrs durch videozentrierte Anwendungen

Das Anschauen von Videos verändert die Umsatzarchitektur der Betreiber, da Nutzer von Sprache und SMS auf hochauflösendes Streaming umsteigen. Die SMS-Umsätze am Golf sanken von 4,3 Milliarden USD im Jahr 2013 auf prognostizierte 3,2 Milliarden USD im Jahr 2018, während das mobile Datenvolumen im gleichen Zeitraum um 180 % stieg [1]Ben Flanagan, „RIP, SMS? Textnachrichten auf dem Rückzug in der Nahost-Region,” Alarabiya.net. Betreiber reagieren mit einer Verdichtung von 5G-Smallcells; der MENA-Smallcell-Markt soll bis 2030 412,54 Millionen USD erreichen, eine CAGR von 40,9 % [2]ABN Newswire, „MENA Small Cell 5G Netzwerkmarkt soll 2030 erhebliches Wachstum verzeichnen,” Abnnewswire.net. FWA-Abonnements, die etwa 70 USD pro Monat kosten, monetarisieren das Streaming-Verkehrsaufkommen im Heimbereich ohne neue Glasfaserausbaumaßnahmen. Netzwerkplaner wägen nun die Kosten von Massive-MIMO-Upgrades gegen die steigende Zahlungsbereitschaft von Premiumnutzern für Gigabit-Pakete ab. In Sub-Sahara-Afrika wird die monatliche Datennutzung bis 2030 auf 14 GB pro Nutzer prognostiziert, was parallele Investitionen in Spektrum und Backhaul erfordert.

Beschleunigter 4G- und 5G-Ausbau durch unterstützende Spektrumsauktionen

Regulierungsbehörden im gesamten Golf und Nordafrika bevorzugen nun Versorgungsziele gegenüber Einnahmen aus Spektrumsauktionen. Der Saudi-arabische Spektrumausblick 2025–2027 reserviert neue Frequenzbänder für nicht-terrestrische Netze und FWA mittels vereinfachter Lizenzierung, was die Markteinführungszeit für Betreiber erheblich verkürzt. Der südafrikanische Entwurf des Nationalen Radiofrequenzplans 2025 schreibt ebenfalls dediziertes Privatnetzspektrum vor, das industrielles 5G fördert [3]Lexi Parvin, „Südafrika: ICASA veröffentlicht Entwurf des Nationalen Radiofrequenzplans 2025,” Globalvalidity.com. Die Vereinigten Arabischen Emirate betreiben bereits 7.000 5G-Standorte, mit dem politischen Ziel von 500 campusgebundenen Privatnetzen bis 2025. Gleichzeitige 2G/3G-Abschaltungen in Bahrain, Jordanien, Kuwait und Saudi-Arabien setzen Niederbandspektrum für 5G frei und steigern die spektrale Effizienz weiter. Das Gesamtergebnis ist eine schnellere Breitbandabdeckung im ländlichen Raum und geringere Kosten pro Bit, was entscheidend für die Aufrechterhaltung des Gewinnpools des Telekommunikations-MNO-Marktes in Nahost und Afrika ist.

Unternehmensdigitalisierung treibt IoT/M2M-Konnektivitätsnachfrage voran

Industrielle Akteure fordern deterministische Latenz und lokale Datensouveränität, was private LTE/5G-Investitionen antreibt, die bis 2027 6 Milliarden USD übersteigen werden, wobei 60 % für eigenständige 5G-Kerne vorgesehen sind. e& baute das nach eigenen Angaben weltgrößte private 5G-Netz für ADNOC und validierte damit das Geschäftsmodell für hochvolumige, latenzarme industrielle Konnektivität. Branchen wie Bergbau, Öl und Gas sowie Versorgungsunternehmen verlassen sich auf Network-Slicing, um geschäftskritischen Datenverkehr zu separieren. Der Aufstieg von Network-as-a-Service-Plattformen senkt Investitionsschwellen und ermöglicht mittelständischen Unternehmen sowie Smart-City-Behörden, wachstumsabhängige Konnektivität zu bestellen. Mit der Skalierung dieser Anwendungsfälle fließen IoT-SIM-Aktivierungen direkt in den Telekommunikations-MNO-Markt in Nahost und Afrika.

Von der Jugend getriebene Smartphone-Einführung in Sub-Sahara-Afrika

Afrikas Medianalter von 19,7 Jahren bietet einen langen Wachstumspfad für erstmalige Smartphone-Besitzer. Die Anzahl der genutzten Geräte wird von 540 Millionen im Jahr 2024 auf 890 Millionen bis 2030 wachsen, und das durchschnittliche monatliche Datenvolumen pro Nutzer wird sich auf 14 GB verdreifachen. Der Backhaul bleibt der entscheidende Engpass: 584 Millionen Menschen leben bereits in Reichweite von Glasfaserknoten, aber viele Binnenstaaten verfügen noch nicht über erschwingliche Mittelstreckenrouten. Regierungen, die Wegerechte und Importzölle vereinfachen, wie etwa Côte d'Ivoire, werden mit einer medianen 4G-Geschwindigkeit von 23,8 Mbit/s belohnt, die die weitere Gerätenutzung stimuliert [4]Karim Yaici, „Staatliche und regulatorische Unterstützung ist entscheidend für die Verbesserung der 4G-Leistung in Afrika,” Ookla.com. Junge Bevölkerungsgruppen nutzen auch Mobile-Wallets, was die Relevanz der Betreiber im täglichen Handel stärkt und den gemischten ARPU erhöht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preiskonkurrenz kombiniert mit SIM-Registrierung | −1.8% | Ghana, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Instabilität | −1.2% | Roter-Meer-Korridor, Sahel, Gaza | Mittelfristig (2–4 Jahre) |

| LEO-Satellitensubstitution | −0.9% | Ländliches Nigeria, abgelegenes Oman | Langfristig (≥ 4 Jahre) |

| Begrenzter Glasfaser-Backhaul | −0.7% | Tschad, Zentralafrikanische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressiver Preiswettbewerb und SIM-Registrierung dämpfen ARPU

Obligatorische biometrische SIM-Registrierung erhöht die Compliance-Kosten, während Neueinsteiger in Märkten wie Kenia und Ghana Preiskriege auslösen. Die Inflation übt einen zweiten Druck aus, indem sie die Konsumausgaben der Verbraucher erodiert, während Regulierungsbehörden Tariferhöhungen zum Schutz der Haushalte deckeln. Betreiber reagieren mit Inhaltspaketen und Treueprogramm-Apps, aber die Umsetzung ist in fragmentierten regulatorischen Umgebungen uneinheitlich, was die Monetarisierung im Telekommunikations-MNO-Markt in Nahost und Afrika einschränkt.

Geopolitische Instabilität verzögert Infrastrukturinvestitionen

Der Unterwasserkabelschnitt im Roten Meer im Februar 2024 unterbrach die Konnektivität für mehr als 100 Millionen Nutzer und erzwang eine Umleitung des Datenverkehrs, was die Verwundbarkeit einer Region unterstreicht, die bis zu 17 % der weltweiten Internetdatenströme abwickelt. Kapitalintensive Projekte wie neue Kabellandestationen sehen sich Finanzierungsverzögerungen gegenüber, wenn das Konfliktrisiko steigt, was die Ausweitung der Versorgung im Jemen, Sudan und Äthiopien verlangsamt. Um einzelne Ausfallpunkte zu minimieren, bestehen Investoren nun auf Dual-Path-Designs und der Onshoring-Einbindung kritischer Ausrüstung, Maßnahmen, die Kosten erhöhen und Bauzeiten verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste festigen Umsatzführerschaft

Daten- und Internetpläne machten 39,35 % des Umsatzes im Jahr 2025 aus und sind damit der größte Einzelbeitrag zum Telekommunikations-MNO-Markt in Nahost und Afrika. IoT/M2M ist der herausragende Bereich, der mit einer CAGR von 10,74 % im Telekommunikations-MNO-Markt in Nahost und Afrika bis 2031 wächst. Sprache und Messaging zusammen werden unter 25 % fallen, da OTT-Plattformen die Nutzung kannibalisieren. Betreiber reagieren mit Zero-Rating für Videodienste und Bündelung von PayTV, um die Kundenbindung aufrechtzuerhalten. Edge-Computing-Knoten und API-Monetarisierung entwickeln sich zu angrenzenden Umsatzströmen, die Datenpläne ergänzen.

Im Verlauf des Prognosezeitraums werden Apps-as-a-Service-Modelle auf eigenständige 5G-Kerne setzen und latenzarme Anwendungsfälle in Gaming und Telemedizin erschließen. Roaming- und Großhandelsverkehr, einst zyklisch, stabilisieren sich, da der innerafrikanische Handelsstrom breiter wird. Die durchschnittlichen Datenpreise werden weiter sinken, aber durch eine starke Volumenelastizität ausgeglichen, was die Expansion des Telekommunikations-MNO-Marktgröße in Nahost und Afrika stützt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Unternehmensaufschwung nagt an der Verbraucherdominanz

Verbraucher lieferten im Jahr 2025 noch 72,95 % des Umsatzes, aber ihr Anteil wird bis 2031 sinken, da Unternehmen dedizierte Netze ausbauen. Der Unternehmensanteil am Telekommunikations-MNO-Markt in Nahost und Afrika soll bis 2031 eine CAGR von 11,05 % erreichen. Fertigung, Öl und Gas sowie Logistik treiben die Nachfrage nach latenzarmer Konnektivität und tiefer Innenraumabdeckung. Private 5G-Proof-of-Concept-Projekte in Saudi-arabischen Gigaprojekten und südafrikanischen Bergwerken bestätigen die Zahlungsbereitschaft für Premiumaufschläge des 2- bis 2,5-Fachen des Verbraucher-ARPU.

Gleichzeitig wird das Verbraucherwachstum durch die Erschwinglichkeit von Smartphones angetrieben. Geräte unter 60 USD unterstützen nun 4G und erweitern die adressierbare Basis. Die Mobile-Money-Interoperabilität, die in 28 afrikanischen Märkten aktiv ist, hat die durchschnittlichen Nutzerausgaben von 2,20 USD auf 3,20 USD pro Monat erhöht und schützt den Telekommunikations-MNO-Markt in Nahost und Afrika vor Einzelpreisverfall.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der Nahe Osten erzielte im Jahr 2025 52,10 % des Umsatzes auf der Grundlage eines höheren ARPU; saudische Postpaid-Kunden zahlen im Durchschnitt 34 USD pro Monat. Betreiber nutzen umfangreiche faserversorgte Türme und dichte Smallcell-Überlagerungen, um Premium-FWA-Pakete aufzustufen und den Telekommunikations-MNO-Marktanteil in Nahost und Afrika der Teilregion robust zu halten. Afrika verzeichnet die schnellste CAGR von 10,70 %. Nigeria, Kenia und Südafrika vereinen zwei Drittel des sub-saharischen Datenverkehrs, doch bestehen große weiße Flecken im Sahel und in Zentralafrika, die langfristiges Wachstumspotenzial bewahren.

Prognosemodelle zeigen, dass Afrika bis 2031 49,20 % der Telekommunikations-MNO-Marktgröße in Nahost und Afrika ausmachen wird und damit die Lücke zum Golf nahezu schließt. Nordafrika fungiert als Schwingungsregion: Die ägyptische 5G-Lizenz für 150 Millionen USD und das marokkanische Ziel einer 25-%-Abdeckung veranschaulichen rasche Modernisierungspfade, die die durchschnittlichen regionalen Geschwindigkeiten anheben.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist zweigeteilt. Die Golfmärkte bleiben oligopolistisch: STC, e& und Ooredoo Group halten zusammen einen erheblichen Anteil am regionalen Umsatz, was Skaleneffizienzen ermöglicht. Afrika ist stärker fragmentiert mit über 230 lizenzierten Betreibern. Die Konsolidierung beschleunigt sich; STC erhielt die regulatorische Genehmigung für einen Kauf durch den Public Investment Fund, der die inländische Integration vertieft und Kapital für grenzüberschreitende Expansion freisetzt. Vodacom Group und Orange Middle East and Africa prüfen in mehreren afrikanischen Märkten die gemeinsame Nutzung von Infrastruktur, um doppelte Investitionen zu reduzieren und den ländlichen Ausbau zu beschleunigen.

Technologiestrategien unterscheiden sich je nach Marktreife. Golfinkumbente setzen KI für vorausschauende Wartung ein und starten offene API-Plattformen über die GSMA Open Gateway-Initiative, an der e& durch eine strategische Beteiligung an Aduna beteiligt ist. Afrikanische Herausforderer konzentrieren sich auf cashgenerierende Mobile-Money-Ökosysteme; die M-Pesa-Klon-Partnerschaften von Safaricom PLC erstrecken sich nun auf 12 Märkte. Privates 5G ist ein neues Wettbewerbsfeld: Nokia, Ericsson und Huawei jagen nach Verträgen in Bergbau, Häfen und Petrochemie mit Lösungen, die bereits in saudischen Gigaprojekten und südafrikanischen Platinbergwerken im Einsatz oder in der Erprobung sind. LEO-Betreiber verändern die ländliche Wirtschaft; traditionelle MNOs kontern mit hybriden Satelliten-Mobilfunk-Paketen, um Abonnenten zu halten.

Die regulatorische Akzeptanz von Inlandsmarktzusammenschlüssen hat sich gelockert. Die Anzahl der verbraucherorientierten Marken wird bis 2027 voraussichtlich um 15 % sinken, da Spektrumknappheit die Rationalisierung fördert. Trotzdem bleiben die Eintrittsbarrieren für virtuelle Betreiber, die sich auf diaspora-orientierte Sprachtelefonie und fintech-nahe Nischen konzentrieren, moderat und bewahren die Innovationsdynamik im Telekommunikations-MNO-Markt in Nahost und Afrika.

Branchenführer im Telekommunikations-MNO-Markt in Nahost und Afrika

e& (Etisalat Group)

MTN Group

STC Group

Zain Group

Vodacom Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Telecom Egypt (WE) und Orange Middle East and Africa unterzeichneten Mehrjahresverträge für Übertragung und Glasfaser-zu-Standort im Wert von 15 Milliarden EGP (306 Millionen USD), die den landesweiten 5G-Ausbau unterstützen.

- Oktober 2024: STC Group und Ooredoo Group vereinbarten die gemeinsame Entwicklung von Plattformen für digitale Dienste, die auf Smart-City- und Cloud-Märkte in der MENA-Region abzielen.

- August 2024: Liquid Intelligent Technologies sicherte sich die exklusiven Rechte zum Vertrieb von Globalstar XCOM RAN-Privatnetzlösungen in Afrika und am Golf, was die 5G-Auswahl für Unternehmen erweitert.

- Juli 2024: Der Public Investment Fund Saudi-Arabiens erhielt die Zustimmung der STC-Aktionäre zum Erwerb einer Mehrheitsbeteiligung an einer inländischen Telekommunikationstochter, was eine tiefere Sektorkonsolidierung signalisiert.

Berichtsumfang des Telekommunikations-MNO-Marktes in Nahost und Afrika

Die Studie verfolgt die Telekommunikationsbranche im Nahen Osten mit detaillierter Abdeckung der zugrunde liegenden Markttrends, der Abonnentenbasis, der Umsätze und der Anbieteroperationen. Die in der Studie behandelten Hauptsegmente umfassen Festnetztelefondienste, Mobilfunkdienste, Breitbanddienste sowie aufkommende Bereiche wie IoT & M2M in der Region.

Der Telekommunikationsmarkt in Nahost und Afrika ist nach Typ (Mobilfunk, Festnetz und Breitband) und nach Geografie segmentiert.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming, Unternehmens- und Großhandel usw.) |

| Unternehmen |

| Verbraucher |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten (Katar, Kuwait, Bahrain, Oman, Jordanien, Irak, Libanon, Israel und weitere) | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika (Ägypten, Marokko, Algerien, Tunesien, Ghana, Tansania, Senegal, Äthiopien, Uganda, Kenia und weitere) |

| Dienstleistungsart | Sprachdienste | |

| Daten- und Internetdienste | ||

| Messaging-Dienste | ||

| IoT- und M2M-Dienste | ||

| OTT- und PayTV-Dienste | ||

| Sonstige Dienste (Mehrwertdienste, Roaming, Unternehmens- und Großhandel usw.) | ||

| Endnutzer | Unternehmen | |

| Verbraucher | ||

| Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten (Katar, Kuwait, Bahrain, Oman, Jordanien, Irak, Libanon, Israel und weitere) | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika (Ägypten, Marokko, Algerien, Tunesien, Ghana, Tansania, Senegal, Äthiopien, Uganda, Kenia und weitere) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Telekommunikations-MNO-Markt in Nahost und Afrika im Jahr 2026?

Er beträgt 381,79 Milliarden USD, mit einem prognostizierten Anstieg auf 633,38 Milliarden USD bis 2031.

Welche Dienstleistungskategorie führt den regionalen Umsatz an?

Daten- und Internetpläne generieren 39,35 % des Gesamtumsatzes und liegen damit weit vor Sprache und Messaging.

Welche CAGR wird für IoT/M2M-Leitungen erwartet?

IoT- und M2M-Verbindungen sollen bis 2031 mit einer CAGR von 10,74 % wachsen, dem schnellsten unter allen Segmenten.

Welche Geografie wächst am schnellsten?

Afrika soll mit einer CAGR von 10,70 % expandieren, da die von der Jugend getriebene Smartphone-Einführung sich beschleunigt.

Wie wird privates 5G die Unternehmensausgaben beeinflussen?

Private 5G-Netze erschließen neue industrielle Automatisierungsanwendungsfälle und sollen den Unternehmensumsatz bis 2031 auf über 190 Milliarden USD heben.

Welche Wettbewerbsbedrohung stellen LEO-Satelliten dar?

LEO-Dienste wie Starlink versorgen bereits ländliche Kunden in 18 afrikanischen Ländern und setzen MNOs unter Druck, ihre ländlichen Preisgestaltungs- und Bündelstrategien zu verfeinern.

Seite zuletzt aktualisiert am: