Europa IP-Telefonie und Unified Communications as-a-Service Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

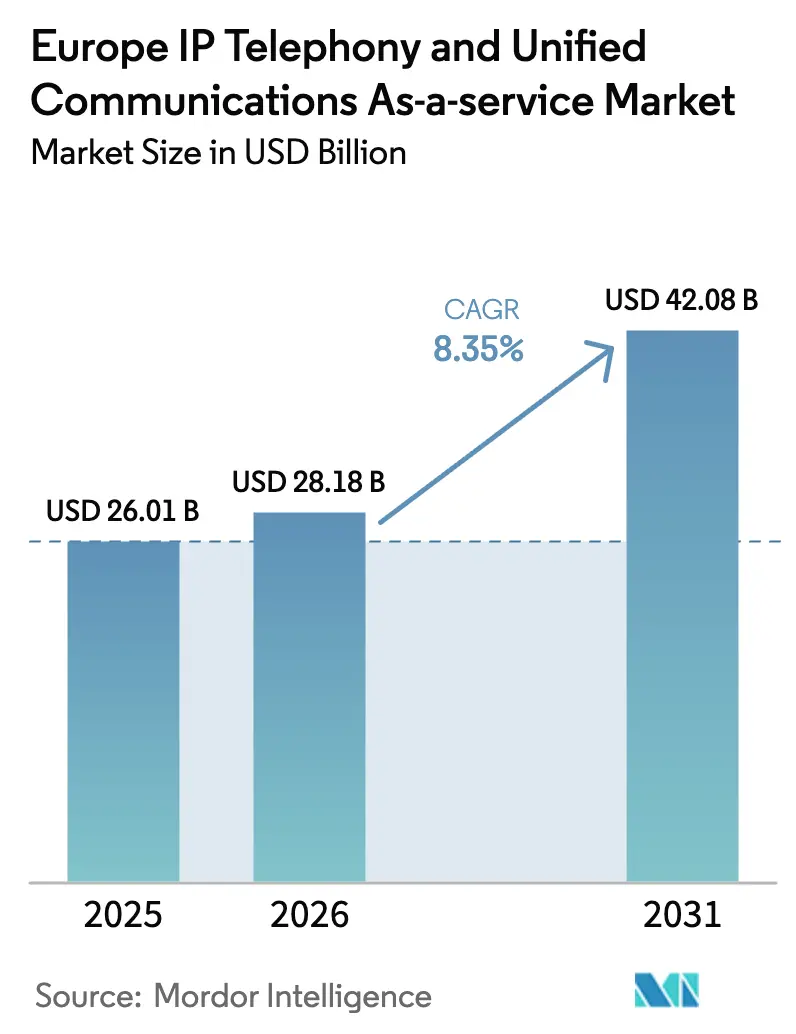

| Marktgröße im Basisjahr (2025) | 26.01 Milliarden US-Dollar |

| Marktgröße (2026) | 28.18 Milliarden US-Dollar |

| Marktgröße (2031) | 42.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa IP-Telefonie und Unified Communications as-a-Service Marktanalyse von Mordor Intelligence

Die Größe des Europa IP-Telefonie und Unified Communications as-a-Service Marktes wird im Jahr 2026 auf 28,18 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 26,01 Milliarden USD, wobei die Prognosen für 2031 42,08 Milliarden USD ausweisen, mit einer Wachstumsrate von 8,35 % CAGR über den Zeitraum 2026–2031. Das Wachstum spiegelt die beschleunigte digitale Transformation in Unternehmen, eine stärkere regulatorische Ausrichtung im Rahmen des Europäischen Kodex für die elektronische Kommunikation sowie den obligatorischen Wechsel von ISDN zu vollständigen IP-Netzen wider. Schnelle 5G-Ausbauten durch führende Netzbetreiber ermöglichen Latenzen von unter 10 Millisekunden für UCaaS-Workloads, während der EU-Datengesetz die Portabilität bei mehreren Anbietern fördert und die Abhängigkeit von einzelnen Lieferanten verringert. Hybride Arbeitsmodelle sind für viele Organisationen dauerhaft geworden und treiben den Bedarf an cloudnativen Kommunikationssuiten voran, die Sprache, Video und Messaging vereinen. Öffentliche Subventionen, die Abonnementkosten für KMU ausgleichen, sowie branchenspezifische Integrationsanforderungen im Gesundheitswesen und in der Fertigung erweitern die adressierbare Basis für Dienstleister zusätzlich. Der Wettbewerb bleibt moderat, da globale Hyperscale-Anbieter auf regionalspezifische Spezialisten mit tiefem regulatorischem Fachwissen treffen, was sowohl Innovation als auch Preisdruck fördert.

Wesentliche Erkenntnisse des Berichts

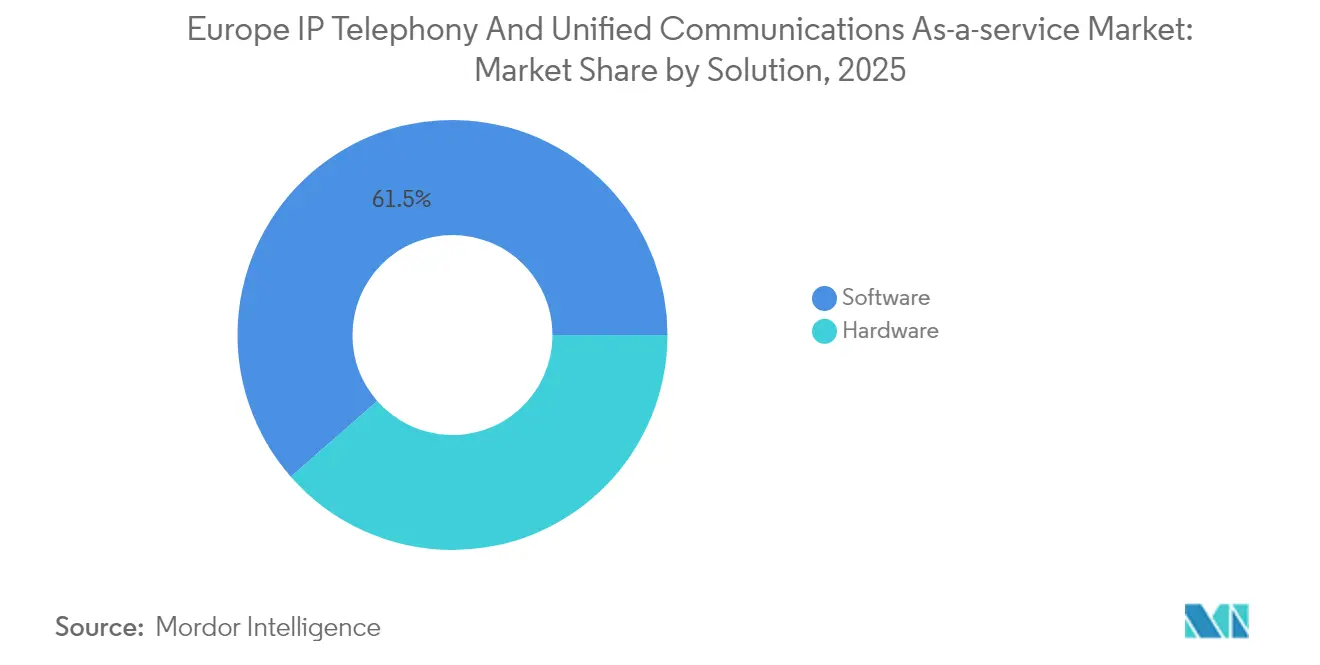

- Nach Lösung erfasste Software im Jahr 2025 einen Umsatzanteil von 61,45 %, während Hardware aufgrund der Verlagerung hin zu API-gesteuerten Plattformen zurückblieb.

- Nach Typ hielt Hosted IP-PBX im Jahr 2025 einen Anteil von 41,92 %, während CPaaS bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen wird.

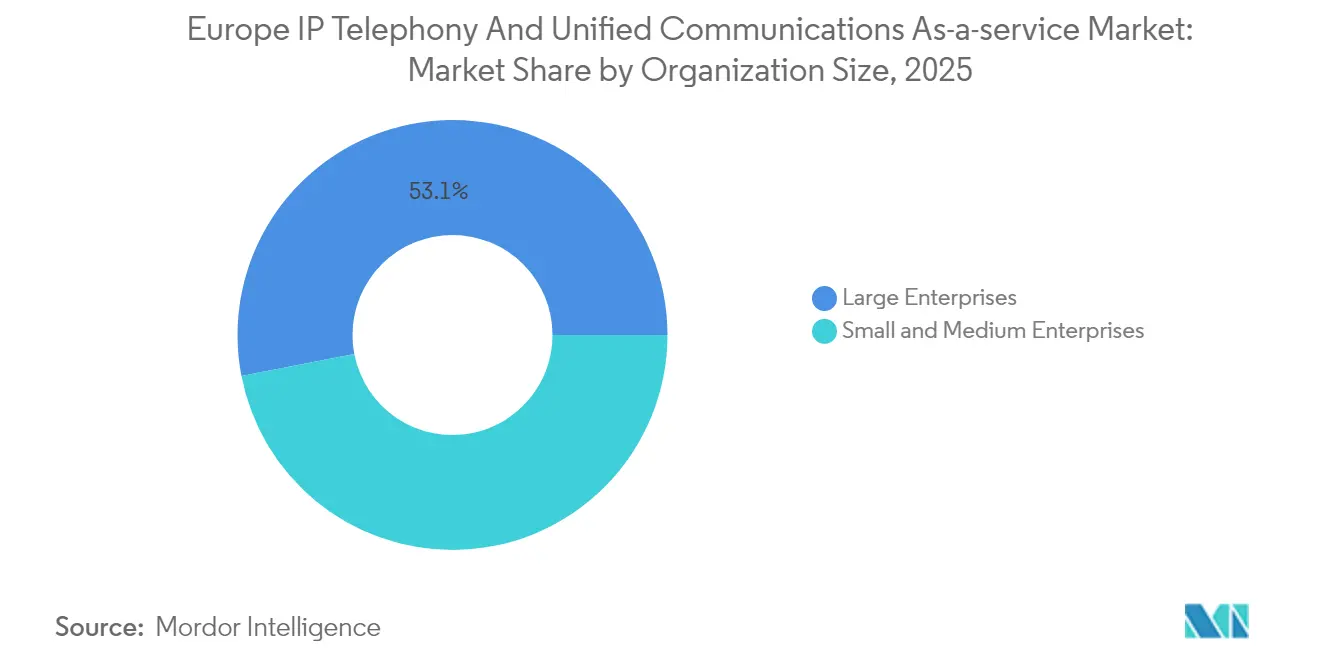

- Nach Unternehmensgröße trugen Großunternehmen 53,05 % des Umsatzes im Jahr 2025 bei, während KMU mit einer CAGR von 10,05 % zulegen.

- Nach Endnutzer führte das IT- und Telekommunikationssegment mit einem Anteil von 30,94 % im Jahr 2025; das Gesundheitssegment wird bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 22,05 %, während Spanien im Prognosezeitraum eine CAGR von 8,46 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa IP-Telefonie und Unified Communications as-a-Service Markttrends und Erkenntnisse

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Beschleunigte 5G-Ausbauten ermöglichen UCaaS mit geringer Latenz | +1.8% | EU-weit, am stärksten in Deutschland, Vereinigtem Königreich, Niederlanden | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hybriden Arbeitsmodellen in ganz Europa | +2.1% | Gesamteuropäisch, am stärksten in den nordischen Ländern und im Benelux-Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Migration von ISDN zu vollständig IP-basierten Netzen | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich, Ausstrahlung auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachsende KMU-Nachfrage nach OpEx-freundlichen Abonnementmodellen | +1.2% | Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Integration mit vertikalspezifischen SaaS-Workflows | +0.9% | Westeuropäischer Kernraum | Langfristig (≥ 4 Jahre) |

| Einführung von Edge-Computing für Echtzeit-Sprachverarbeitung | +0.9% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Ausbauten ermöglichen UCaaS mit geringer Latenz

Die Standalone-5G-Abdeckung erstreckt sich mittlerweile über die meisten Ballungsräume in Deutschland und dem Vereinigten Königreich und bietet Unternehmen eine konsistente Latenz von unter 10 Millisekunden, die mit leitungsvermittelter Sprache konkurriert.[1]Deutsche Telekom, "5G-Netzausbau 2024," TELEKOM.COM Netzbetreiber haben Sprachverarbeitungsfunktionen durch Netzfunktionsvirtualisierung (NFV) an den Netzwerkrand verlagert, wodurch die Abhängigkeit von zentralisierten Rechenzentren verringert und die Anrufqualität in Kontaktcenter-Szenarien verbessert wird. Diese Architekturgewinne unterstützen Echtzeit-Funktionen wie Sprachübersetzung und KI-gestützte Anrufanalytik. Die Verlagerung differenziert europäische Anbieter von globalen Hyperscalern hinsichtlich latenzsensibler Workloads und beschleunigt die Migration von veralteten PBX-Systemen.

Verlagerung hin zu hybriden Arbeitsmodellen in ganz Europa

Arbeitsrechtliche Regelungen nach der Pandemie in Frankreich und den Niederlanden kodifizieren nun flexible Arbeitsrechte und festigen die langfristige Nachfrage nach mobilzentrierten Kollaborationssuiten.[2]Europäische Kommission, "Richtlinie für flexible Arbeit," EC.EUROPA.EU Nordische Arbeitgeber berichten von hoher Mitarbeiterzufriedenheit, wenn Cloud-Tools herkömmliche Hardware-PBX-Systeme ersetzen, was zu einem breiteren Rollout von Präsenz-, Messaging- und Videofunktionen führt. Die politische Betonung der Work-Life-Balance fördert die Nutzung von KI-gestützten Besprechungszusammenfassungen, die Interaktionen außerhalb der Arbeitszeiten einschränken. Behörden des öffentlichen Sektors folgen den eigenen Leitlinien der Europäischen Kommission für digitale Arbeitsplätze und sorgen so für eine stetige Nachfrage aus dem Regierungsbereich.

Schnelle Migration von ISDN zu vollständig IP-basierten Netzen

Deutschland hat seine landesweite ISDN-Abschaltung im Dezember 2024 abgeschlossen und zwingt Unternehmen damit zur Übernahme von IP-Sprache oder riskiert den Verlust von Diensten.[3]BT Group, "Vollständige IP-Migration," BT.COM Die vollständigen IP-Vorgaben beseitigen technische Ausreden für die Beibehaltung von On-Premises-PBX-Systemen und erweitern die Bandbreite für 4K-Videokonferenzen. Regulatorische Verpflichtungen für IP-basierte Notrufe im Rahmen des Kodex für elektronische Kommunikation ermutigen Organisationen zusätzlich zur Einführung von Cloud-Suiten mit integrierter E911-Konformität. KMU profitieren am meisten, da sie Kapitalaufwendungen im Zusammenhang mit der ISDN-Hardware-Wartung vermeiden.

Wachsende KMU-Nachfrage nach OpEx-freundlichen Abonnementmodellen

KMU schätzen planbare monatliche Kosten und einen reduzierten IT-Aufwand, eine Präferenz, die in einer von der Europäischen Investitionsbank durchgeführten Umfrage durch eine 73%ige Abonnementpräferenz belegt wird. Das spanische Programm „Kit Digital” erstattet bis zu 12.000 EUR (13.560 USD) an UCaaS-Ausgaben und erhöht die Durchdringung bei zuvor preissensiblen Unternehmen. Ähnliche Förderprogramme in Polen und der Tschechischen Republik weiten das Modell auf Osteuropa aus. Abonnementmodelle vereinfachen Upgrades und ermöglichen es KMU, Lizenzen entsprechend saisonalen Workload-Schwankungen zu skalieren, wodurch die Anbieterbindung gestärkt und gleichzeitig die Cashflows stabilisiert werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Fragmentierte grenzüberschreitende Datensouveränitätsvorschriften | -1.4% | EU-weit, starke Auswirkung auf multinationale Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Erhöhte Cyberangriffsfläche in der Cloud-Telefonie | -0.8% | Nordeuropa und Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterbindung, die Verträge hemmt | -0.6% | Westeuropäisches Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im SIP- und VoIP-Netzmanagement | -0.7% | Ländliche Regionen Osteuropas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte grenzüberschreitende Datensouveränitätsvorschriften

Trotz der DSGVO unterhalten Frankreich, Italien und Deutschland parallele Lokalisierungsrahmen, die UCaaS-Anbieter zur Vervielfältigung von Infrastruktur verpflichten, wodurch Compliance-Kosten steigen und europaweite Rollouts erschwert werden. Multinationale Unternehmen müssen Datenverkehrsströme für jede Jurisdiktion kartieren und separate Disaster-Recovery-Zonen vorhalten, was Skaleneffekte einschränkt. Das vorgeschlagene Datenverwaltungsgesetz zielt auf Harmonisierung ab, doch wird die Durchsetzung voraussichtlich erst 2027 umgesetzt, was Unsicherheit über künftige Plattformarchitekturen hinterlässt.

Erhöhte Cyberangriffsfläche in der Cloud-Telefonie

Die ENISA verzeichnete den Telekommunikationsbereich zwischen Juli 2023 und Juni 2024 als eines der am stärksten von Ransomware betroffenen Ziele und verwies auf den Supply-Chain-Angriff auf 3CX, der Tausende europäischer Endpunkte infiltrierte. Der Vorfall offenbarte das systemische Risiko, das in konzentrierten UCaaS-Software-Stacks innewohnt. Schweizer Cybersicherheitsbehörden verzeichneten einen Anstieg sprachbasierter Betrugsversuche, was Unternehmen dazu veranlasste, die Endpunktsicherheit zu stärken. Sicherheitsbedenken verlangsamen die Einführung in risikoaversen Branchen wie dem Finanzsektor, trotz offensichtlicher Kostenvorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Software-Dominanz beschleunigt Integration

Softwarelösungen hielten im Jahr 2025 einen Marktanteil von 61,45 % am Europa IP-Telefonie und Unified Communications as-a-Service Markt, getrieben durch die Nachfrage nach skalierbaren cloudnativen Plattformen, die sich in bestehende Workflows integrieren lassen. Für die Kategorie wird bis 2031 eine CAGR von 10,03 % prognostiziert, da Unternehmen API-Orchestrierung gegenüber Hardware-Erneuerungszyklen bevorzugen. Anrufsteuerungs- und PBX-Software profitiert direkt von den Vorgaben für IP-basierte Notfalldienste, während vereinheitlichte Messaging- und Team-Kollaborationstools von etablierten hybriden Arbeitspraktiken profitieren. Anbieter integrieren KI-basierte Transkription und Sentiment-Analytik und steigern so den Mehrwert ohne zusätzliche Hardware.

Hardware bleibt für Branchen unverzichtbar, die physische Endgeräte mit zertifizierter Sicherheit benötigen, darunter Verteidigung und Versorgungsunternehmen. IP-Tischtelefone bedienen weiterhin Handelssäle, die taktile Schnittstellen und eine garantierte Dienstqualität erfordern. VoIP-Gateways erleichtern Übergangsszenarien während der ISDN-Abschaltungsphase, obwohl ihre Relevanz abnimmt, wenn Glasfaser regionale Knotenpunkte erreicht. Video-Endgeräte verlagern sich hin zu softwaredefinierte Konferenzräumen, werden jedoch weiterhin dort priorisiert, wo garantierte Optik wichtig ist. Insgesamt hinkt das Hardware-Wachstum hinter der Software hinterher, fungiert aber als Compliance-Schutzmaßnahme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Typ: Hosted IP-PBX führt, während CPaaS aufsteigt

Hosted IP-PBX trug im Jahr 2025 41,92 % des Umsatzes bei und spiegelt seine Rolle als direkte Cloud-Alternative zu On-Premises-Altsystemen wider. Das Modell bietet vertraute PBX-Funktionen mit Cloud-Skalierbarkeit und erleichtert die Einhaltung von Notruf-Standards. Integriertes SIP-Trunking bleibt ein grundlegender Dienst, verliert aber Marktanteile an umfassende UCaaS-Suiten, die Video und Messaging umfassen.

Communication Platform as a Service (CPaaS) ist, obwohl kleiner, der am schnellsten wachsende Typ mit einer CAGR von 8,58 % bis 2031. Entwickler nutzen CPaaS-APIs, um Sprach- und Videofunktionen in Kundenanwendungen zu integrieren und so den Bedarf an eigenständigen Schnittstellen zu eliminieren und vertikale Innovation zu fördern. Managed IP-PBX spricht Unternehmen an, die betriebliches Outsourcing wünschen, aber weiterhin lokale Kontrolle für sensible Workflows behalten möchten. Cloud-Anrufsteuerung bietet einen Mittelweg, indem sie Signalisierung von Hardware entkoppelt und es Unternehmen ermöglicht, ihre Investitionen zu erhalten. Zusammen veranschaulichen diese Typen ein Migrationskontinuum hin zu programmierbaren Kommunikationslösungen, die die digitale Transformation unterstützen.

Nach Unternehmensgröße: KMU-Dynamik übertrifft die Einführung in Großunternehmen

Großunternehmen hielten im Jahr 2025 53,05 % der Ausgaben durch standortübergreifende Bereitstellungen, die Kontaktzentren, Analytik und Compliance-Module integrieren. Sie legen Priorität auf erweiterte Verschlüsselung, granulare rollenbasierte Zugriffskontrolle und direkte Peering-Beziehungen mit Netzbetreibern. Dennoch überholt das KMU-Wachstum mit einer CAGR von 10,05 %, da kleinere Unternehmen Förderprogramme wie Spaniens „Kit Digital” nutzen, um Einführungskosten auszugleichen.

KMU schätzen Benutzerfreundlichkeit, mobile Zugänglichkeit und planbare Betriebskosten. Anbieter reagieren mit gebündelten Angeboten, die Breitband, Sicherheit und UCaaS unter einer Rechnung zusammenfassen. Die Marktgröße für KMU im Europa IP-Telefonie und Unified Communications as-a-Service Markt soll stark ansteigen, da eine hohe Glasfaserversorgung die Latenz senkt und videointensive Workflows unterstützt. Fördermaßnahmen in Polen und der Tschechischen Republik replizieren Spaniens Erfolg und deuten auf eine anhaltende Nachfrage im Prognosezeitraum hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Gesundheitswesen treibt das schnellste Wachstum

IT- und Telekommunikationsunternehmen führten die Einführung im Jahr 2025 mit einem Anteil von 30,94 % an, da sie Kollaborationssuiten für verteilte Software-Teams benötigen. Banken und Versicherungsorganisationen folgen dicht dahinter, bedingt durch den Bedarf an strengen Prüfpfaden und der Anforderung nach Omnichannel-Kundenbindung.

Das Gesundheitswesen ist das am schnellsten wachsende vertikale Segment mit einer CAGR von 8,42 % bis 2031, angetrieben durch die Vorgaben der EU-Strategie für digitale Gesundheit, die grenzüberschreitende Telekonsultationen ermöglichen. Krankenhäuser integrieren UCaaS mit elektronischen Gesundheitsakten und medizinischen IoT-Geräten, während konforme Cloud-Architekturen den Datenschutz für Patienten gewährleisten. Die Fertigung setzt UCaaS ein, um Shopfloor-Sensoren mit Unternehmensdaten aus ERP-Systemen zu verbinden und so Industrie-4.0-Ziele zu unterstützen. Der Einzelhandel nutzt programmierbare APIs für Click-to-Call in mobilen Apps und schafft so reibungslose Omnichannel-Erlebnisse, die die Kundenzufriedenheitswerte steigern.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 22,05 % und nutzte dabei frühe Glasfaser-Rollouts und ausgereifte Cloud-Nutzungsmuster. BT Group schloss die nationale IP-Migration ab, und Vodafone weitete 5G auf die Hälfte der Bevölkerung aus, was Edge-Analytik und KI-gesteuerte Sprachdienste ermöglicht. Die Wachstumserwartungen bleiben stabil, obwohl durch den Brexit bedingte Compliance-Abweichungen die Kosten für Anbieter erhöhen, die EU-Kunden bedienen.

Deutschland ist der zweitgrößte Markt, dank der abgeschlossenen ISDN-Abschaltungen und einer starken industriellen Nachfrage. Unternehmen bevorzugen hybride Topologien, die lokale Gateways mit Cloud-Anrufsteuerung kombinieren, um Anforderungen an den Datenstandort zu erfüllen. Frankreich wächst stetig dank der Unterstützung für seine souveräne Cloud-Politik, obwohl strenge Lokalisierungsanforderungen Markteintrittsbarrieren für ausländische Plattformen erhöhen. Spanien verzeichnet die schnellste CAGR von 8,46 % dank des Fahrplans „España Digital 2026” und großzügiger KMU-Subventionen, die die Cloud-Einführung ankurbeln. Italien beschleunigt die Zuweisung von Wiederaufbaufondsgeldern für die Digitalisierung öffentlicher Dienste. Die Niederlande nutzen dichte Rechenzentrumscluster für UCaaS mit geringer Latenz, während nordische Länder die höchste Pro-Kopf-Nutzung aufweisen und als Testumgebungen für KI-Funktionen dienen. Osteuropäische Staaten profitieren von EU-Infrastrukturfonds und wechseln rasch von einer geringen Ausgangsdurchdringung zu modernen Cloud-Kommunikationssuiten.

Wettbewerbslandschaft

Der Europa IP-Telefonie und Unified Communications as-a-Service Markt weist eine moderate Fragmentierung auf, da globale Suiten mit lokalen Spezialisten konkurrieren. Microsoft Teams dominiert durch bestehende Office-365-Mandanten, steht jedoch unter kartellrechtlicher Beobachtung, die künftig zu einer Entbündelung der Preisgestaltung führen könnte. Cisco Webex nutzt umfangreiche Kanalpartner, während RingCentral seinen europäischen Fußabdruck durch Betreiberallianzen ausbaut, wie etwa den länderübergreifenden Start mit Vodafone. Zoom kooperiert mit Mitel, um hybride Pakete für Organisationen mit erheblichen PBX-Investitionen anzubieten.

Regionale Anbieter wie NFON, Wildix und Gamma Communications nutzen regulatorisches Fachwissen und sprachliche Lokalisierung, um Kunden im mittleren Marktsegment zu gewinnen. Die Übernahme von Placetel durch Gamma im Jahr 2024 erweitert die Reichweite in Deutschland und fügt Cisco-Webex-Funktionen hinzu. Telekommunikationsbetreiber bündeln UCaaS mit Konnektivität und fördern so integrierte Angebote, die die Beschaffung vereinfachen. CPaaS-Anbieter wie Twilio und Vonage dringen über Entwicklerkanäle ein und fördern maßgeschneiderte Workflows, die traditionelle monolithische Suiten umgehen. Fusionen und strategische Allianzen werden voraussichtlich anhalten, da Anbieter nach Skalierung, breiterer geografischer Reichweite und KI-Innovation streben.

Branchenführer im Europa IP-Telefonie und Unified Communications as-a-Service Markt

Microsoft Corporation

Cisco Systems Inc.

RingCentral Inc.

8x8 Inc.

Vonage Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Das EU-Datengesetz trat offiziell in Kraft und verpflichtet UCaaS-Anbieter, Kunden die Migration ihrer Daten zu einem anderen Anbieter innerhalb von 30 Tagen zu ermöglichen und alle Wechselgebühren bis Januar 2027 abzuschaffen. Die neue Regelung lockert die langjährige Anbieterbindung und gibt europäischen Unternehmen erheblich mehr Verhandlungsmacht.

- August 2025: Vodafone Business beschleunigte seine RingCentral-Partnerschaft und weitete die gemeinsame UC-Plattform auf mehr als 30 Länder aus. Durch die Kombination der KI-Funktionen von RingCentral mit dem 5G-Netz von Vodafone verspricht das Angebot Betriebskosteneinsparungen von bis zu 30 % für Unternehmen, die noch veraltete PBX-Systeme betreiben.

- Juni 2025: Microsoft geriet unter verschärfte EU-Beobachtung hinsichtlich der Art und Weise, wie Teams mit Office 365 gebündelt wird. Regulierungsbehörden prüfen eine mögliche Entbündelungsanordnung, nachdem Wettbewerber beanstandet hatten, dass die gebündelte Preisgestaltung eigenständige UCaaS-Anbieter wie RingCentral und 8x8 benachteiligt.

- April 2025: Deutsche Telekom schloss den Rollout eines landesweiten 5G-Standalone-Netzes in Deutschlands größten Städten ab. Eine Latenz von unter 10 Millisekunden ist nun für Echtzeit-UCaaS-Workloads erreichbar und öffnet die Tür für Edge-gestützte Kontaktzentrumsanwendungen, die ultrageringe Verzögerungen erfordern.

Berichtsumfang des Europa IP-Telefonie und Unified Communications as-a-Service Marktes

Jede Technologie, die unter internetbasierte Telekommunikation fällt, wie Fax und ähnliche Technologien, wird als IP-Telefonie bezeichnet. Zur Übertragung von Daten vom Telefon zum Dienstanbieter werden verschiedene Open-Source-Protokolle verwendet. Darüber hinaus werden IP-Telefonielösungen von Unternehmen zunehmend eingesetzt, da sie portabel und kostengünstig sind. IP-Telefonie-Systeme gewinnen außerdem aufgrund ihrer Benutzerfreundlichkeit, fortschrittlichen Technologie und erhöhten Produktivität an Popularität.

Der Europa IP-Telefonie und Unified Communications as-a-Service Markt wird nach Lösung (Hardware und Software), Typ (Integrierter Zugang – SIP-Trunking, Managed IP-PBX, Hosted IP-PBX, Cloud-Anrufsteuerung, CPaaS), Unternehmensgröße (Großunternehmen und KMU), Endnutzer (Gesundheitswesen, Einzelhandel, IT und Telekommunikation, Öffentlicher Sektor, Fertigung und weitere) sowie Geografie segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | IP-Tischtelefone |

| VoIP-Gateways | |

| Videokonferenz-Endgeräte | |

| Sonstige Hardware | |

| Software | Anrufsteuerungs- und PBX-Software |

| Vereinheitlichtes Messaging | |

| Team-Kollaborationsplattformen | |

| Kontaktzentrumsanwendungen | |

| Sonstige Software |

| Integrierter Zugang – SIP-Trunking |

| Managed IP-PBX |

| Hosted IP-PBX |

| Cloud-Anrufsteuerung |

| Communication Platform as a Service (CPaaS) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bank-, Finanzdienstleistungs- und Versicherungssektor |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Informationstechnologie und Telekommunikation |

| Öffentlicher Sektor und Behörden |

| Fertigung und Industrie |

| Bildung |

| Gastgewerbe |

| Sonstige Endnutzer |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Lösung | Hardware | IP-Tischtelefone |

| VoIP-Gateways | ||

| Videokonferenz-Endgeräte | ||

| Sonstige Hardware | ||

| Software | Anrufsteuerungs- und PBX-Software | |

| Vereinheitlichtes Messaging | ||

| Team-Kollaborationsplattformen | ||

| Kontaktzentrumsanwendungen | ||

| Sonstige Software | ||

| Nach Typ | Integrierter Zugang – SIP-Trunking | |

| Managed IP-PBX | ||

| Hosted IP-PBX | ||

| Cloud-Anrufsteuerung | ||

| Communication Platform as a Service (CPaaS) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzer | Bank-, Finanzdienstleistungs- und Versicherungssektor | |

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Informationstechnologie und Telekommunikation | ||

| Öffentlicher Sektor und Behörden | ||

| Fertigung und Industrie | ||

| Bildung | ||

| Gastgewerbe | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa IP-Telefonie und Unified Communications as-a-Service Markt im Jahr 2026?

Er wird im Jahr 2026 auf 28,18 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 8,35 % bis 2031.

Welcher Bereitstellungstyp hat den größten Umsatzanteil?

Hosted IP-PBX führt mit 41,92 % des Umsatzes im Jahr 2025.

Welches Segment wächst nach Typ am schnellsten?

Communication Platform as a Service wird voraussichtlich bis 2031 mit einer CAGR von 8,58 % wachsen.

Warum setzen KMU UCaaS jetzt schneller ein?

Staatliche Subventionen und Abonnementmodelle senken die Vorabkosten und treiben die KMU-CAGR auf 10,05 %.

Welches Land verzeichnet bis 2031 die höchste Wachstumsrate?

Spanien verzeichnet die schnellste Expansion mit einer CAGR von 8,46 % dank seiner Fördermaßnahmen im Rahmen des Programms „España Digital 2026”.

Was ist das wesentliche Hemmnis für multinationale Bereitstellungen?

Fragmentierte Datensouveränitätsvorschriften erfordern separate Hosting-Infrastrukturen und erhöhen damit Komplexität und Kosten.

Seite zuletzt aktualisiert am: