Prozessormarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

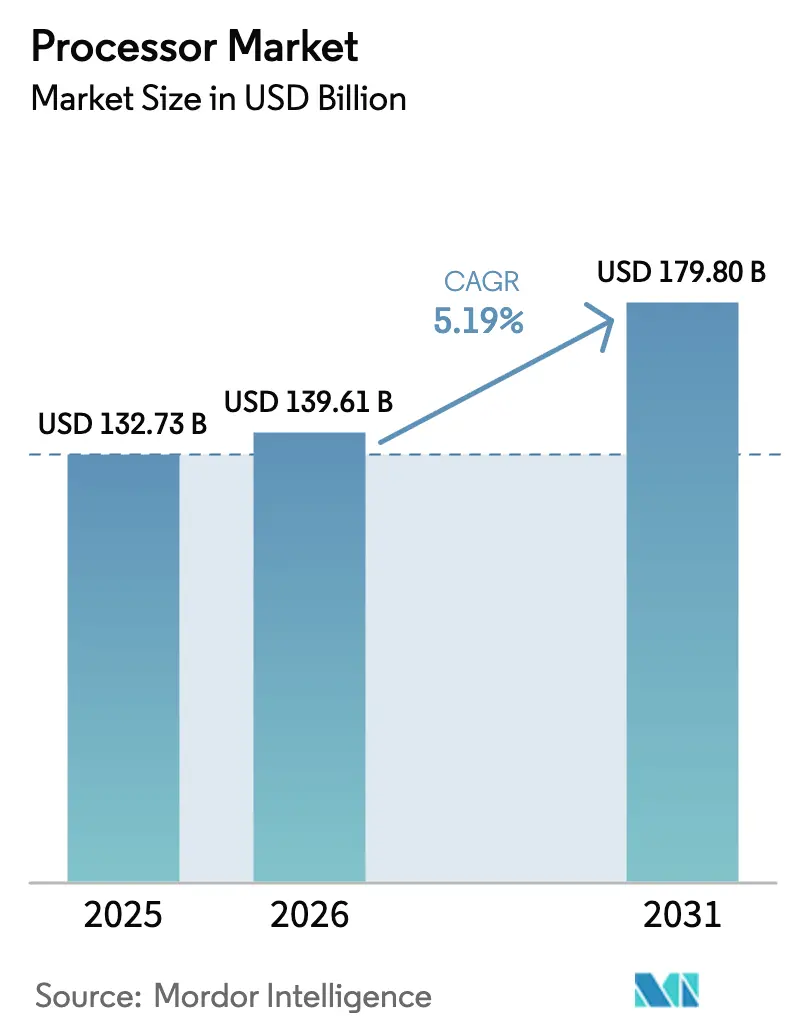

| Marktgröße (2026) | 139.61 Milliarden US-Dollar |

| Marktgröße (2031) | 179.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

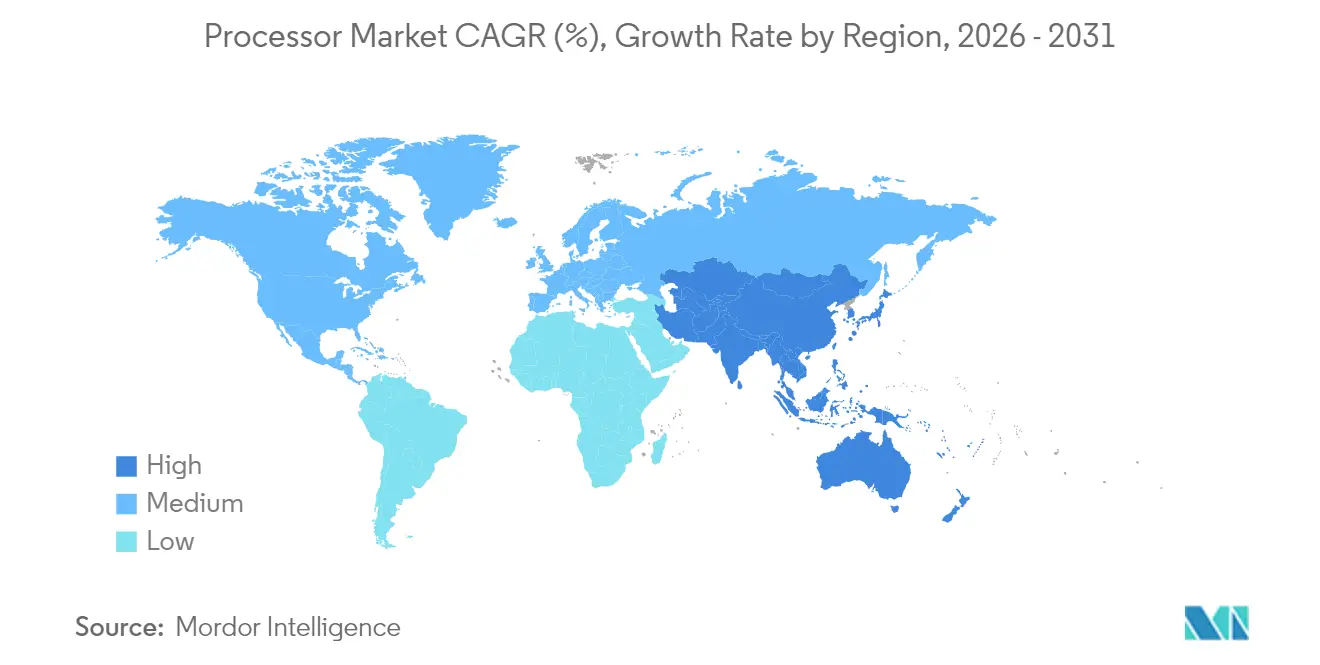

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prozessormarktanalyse von Mordor Intelligence

Die Prozessormarktgröße wurde im Jahr 2025 auf 132,73 Milliarden USD bewertet und soll von 139,61 Milliarden USD im Jahr 2026 auf 179,8 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf dem Übergang von universellen Designs zu KI-optimierten Architekturen, einem Aufschwung bei kundenspezifischem Silizium von Hyperscalern sowie staatlichen Anreizen, die die inländische Fertigungskapazität ausweiten. Nordamerika verankert die Nachfrage auf der Grundlage von Rechenzentrumsinfrastrukturinvestitionen und Anreizen aus dem CHIPS Act, während Asien-Pazifik beim Wachstumstempo führend ist, da Indien, China und Japan ihre Fertigungskapazitäten ausbauen. Der architektonische Wettbewerb verschärft sich, da die langjährige Führungsposition von x86 auf ARM- und RISC-V-Designs trifft, die eine höhere Leistung pro Watt liefern. Fusions- und Übernahmeaktivitäten im Wert von mehr als 50 Milliarden USD im Jahr 2025 verdeutlichen einen Branchenschwenk hin zu vertikaler Integration, fortschrittlicher Verpackungstechnologie und Chiplet-Strategien, die Kosten senken und die Leistung pro Fläche steigern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten CPUs im Jahr 2025 einen Prozessormarktanteil von 63,70 %; APUs werden voraussichtlich mit einer CAGR von 6,32 % bis 2031 wachsen.

- Nach Mikroarchitektur erfasste x86 im Jahr 2025 54,10 % der Prozessormarktgröße, während RISC-V mit einer CAGR von 6,47 % bis 2031 das schnellste Wachstum verzeichnete.

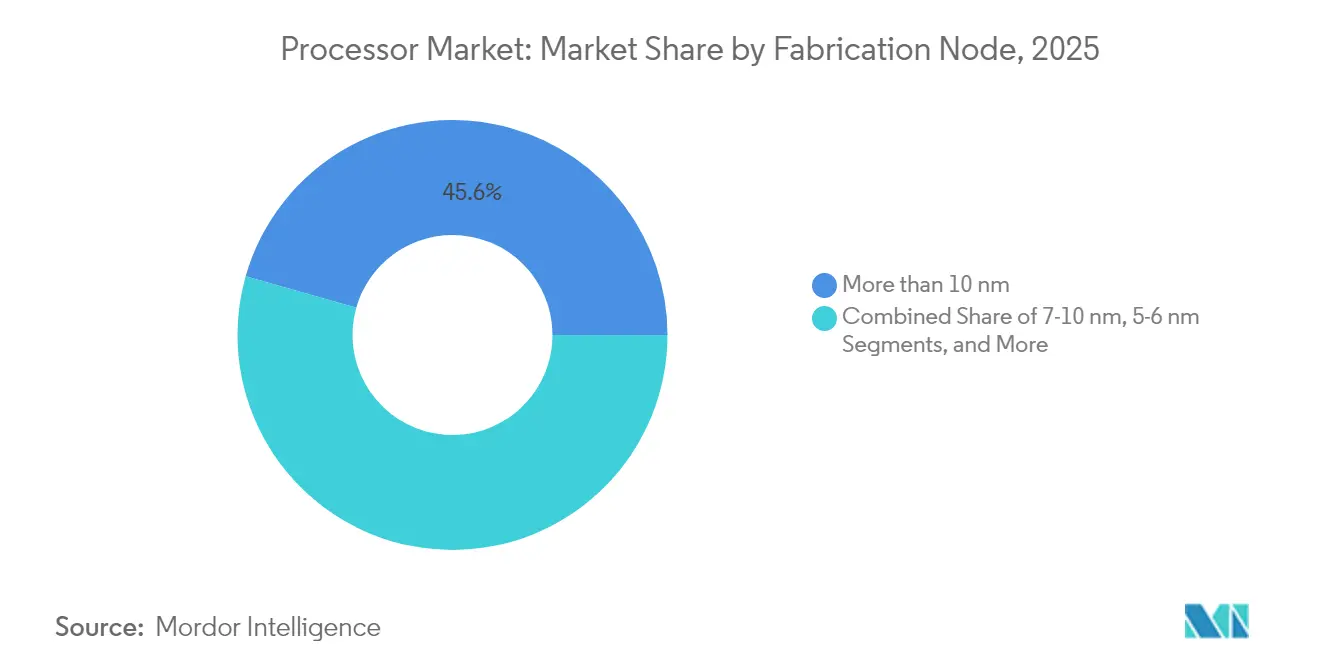

- Nach Fertigungsknoten weisen Prozesse bei 4 nm und darunter die höchste CAGR von 7,88 % zwischen 2026 und 2031 auf, obwohl Knoten >10 nm im Jahr 2025 noch immer 45,60 % des Umsatzes ausmachen.

- Nach Endanwendung führte Unterhaltungselektronik mit einem Anteil von 37,90 % an der Prozessormarktgröße im Jahr 2025; Automotive und ADAS ist das am schnellsten wachsende Segment mit einer CAGR von 7,49 % bis 2031.

- Nordamerika beherrschte im Jahr 2025 41,75 % des Prozessormarktanteils, während Asien-Pazifik im Prognosezeitraum die höchste CAGR von 8,25 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Prozessormarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbreitung von Smartphones | +1.20% | Global, mit stärkster Auswirkung in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Cloud-, KI- und Big-Data-Workloads | +1.80% | Global, konzentriert in nordamerikanischen und europäischen Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Edge-Computing-Implementierungen | +0.90% | Global, mit früher Einführung in der Industrie- und Automobilbranche | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Halbleiterkapazitäten | +0.70% | Nordamerika, Europa, Kernregionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-optimierte Befehlssatzerweiterungen | +0.60% | Global, Übertragung von Rechenzentren auf Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungen durch Chiplet-basierte heterogene Integration | +0.40% | Global, mit Konzentration in Regionen mit fortschrittlicher Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von Cloud-, KI- und Big-Data-Workloads

Hyperscaler entwerfen und setzen nun kundenspezifische Chips ein, die die Leistung pro Dollar gegenüber handelsüblichem Silizium steigern. AWS Trainium2 verbessert die Kosteneffizienz beim KI-Training um 30–40 % im Vergleich zu GPU-Instanzen, während Googles Ironwood TPU 4.614 TFLOPS pro Chip erreicht und auf 42,5 Exaflops pro Pod skaliert.[1]Wylie Wong, „AWS startet Trainium2 kundenspezifischen KI-Chip”, datacenterknowledge.com Die daraus resultierende Marktchance für kundenspezifische Chips im Wert von 45 Milliarden USD erodiert die Margen traditioneller Prozessorhersteller, da Cloud-Betreiber das Siliziumdesign internalisieren. Datensouveränitätsvorschriften in Europa und Teilen Asiens verstärken regionale Prozessorpräferenzen und segmentieren die Nachfragemuster weiter.

Steigende Verbreitung von Smartphones

Anwendungsprozessoren werden nun mit dedizierten NPUs ausgeliefert, da Smartphone-Hersteller auf geräteinterne KI setzen. Apples A18 Pro integriert Matrix-Koprozessoren, und Qualcomms Snapdragon 8 Gen 4 zielt auf eine 40-%-Leistungssteigerung durch NPU-Fortschritte ab.[2]Tyson Mark, „Google hat eigene Rechenzentrums-Server-Chips entwickelt”, tomshardware.com Die monolithische Integration von 5G-Modems hat die Stücklistenkosten um 15–20 % gesenkt und die Batterieeffizienz verbessert. Langsamere Ersatzzyklen verlagern den Fokus auf anhaltende Effizienz, was führende Knoten unter 5 nm im Premium-Segment in hohe Stückzahlen treibt.

Zunehmende Verbreitung von Edge-Computing-Implementierungen

Industrielle und automobile Edge-Workloads übersteigen die Kapazitäten älterer MCUs, was zur Einführung von Server-Klasse-Kernen führt. Ampere Computing LLCs 512-Kern-Prozessor zielt auf kompakte Rechenzentrum-in-einer-Box-Implementierungen ab, während Teslas Dojo-Die 362 BF16-TFLOPS für autonome Inferenz am Fahrzeug-Edge taktet.[3]Prickett Morgan Timothy, „Ampere Arm Server-CPUs erhalten 512 Kerne”, nextplatform.com Edge-Designs unterstützen nun gleichzeitig deterministische Steuerung und KI-Inferenz, was die Nachfrage nach heterogenen Rechenfabrics erhöht, die CPUs, GPU-Kacheln und Paketverarbeitungs-Engines kombinieren.

Staatliche Anreize für Halbleiterkapazitäten

Der CHIPS and Science Act erschloss 52,7 Milliarden USD zur Förderung inländischer Fertigungsanlagen, was TSMCs Arizona-Komplex im Wert von 165 Milliarden USD und Intels Mehrstandort-Erweiterung im Wert von 100 Milliarden USD auslöste.[4]TSMC, „Arizona-Werk-Erweiterung”, tsmc.com Ähnliche Programme in der EU (43 Milliarden EUR) und Indien (10 Milliarden USD) fördern lokalisierte Lieferketten. Lange Genehmigungszyklen und Bauzeiten bedeuten, dass Vorteile über einen Vier-Jahres-Horizont anfallen, aber die politische Dynamik beeinflusst bereits die Standortwahl und langfristige Kapazitätsplanung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich fortgeschrittenes Knotendesign | -1.10% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für EDA/IP | -0.80% | Global, mit Konzentration in den US-chinesischen Technologiekorridoren | Kurzfristig (≤ 2 Jahre) |

| Thermische Designgrenzen in Sub-3-nm-Knoten | -0.60% | Global, betrifft Regionen mit fortschrittlicher Fertigung | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für Lieferkettenemissionen | -0.30% | Global, mit strengerer Durchsetzung in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich fortgeschrittenes Knotendesign

Chiphersteller haben Schwierigkeiten, Ingenieure mit Qualifikation für 3 nm und darunter einzustellen. Intel meldete 3.000 offene Stellen trotz Einstiegsgehältern von 200.000 USD, und TSMC versetzte 1.000 taiwanesische Mitarbeiter nach Arizona, um lokale Mitarbeiter auszubilden. Langsamere Lehrplanzyklen der Hochschulen führen zu einem Qualifikationsrückstand von 5–7 Jahren, insbesondere in der Verifikation, was mit steigender Chiplet-Anzahl immer kritischer wird. Visabeschränkungen in den USA verengen das Angebot weiter und veranlassen Unternehmen, Designzentren nach Indien und Südostasien zu verlagern.

Geopolitische Exportkontrollen für EDA/IP

US-Regeln, die fortschrittliche EDA-Tools und geistiges Eigentum für China einschränken, spalten Designroadmaps. Alibabas T-Head muss separate EDA-Abläufe aufrechterhalten, was die Kosten und den Zeitplan um 15–25 % erhöht, während ARM-Lizenzunsicherheiten x86-Cross-Lizenzierungsvereinbarungen erschweren. Das offene Modell von RISC-V gewinnt aufgrund seiner Resilienz gegenüber Exportkontrollen an Bedeutung, obwohl leistungsstarke Toolchains noch nicht ausgereift sind. Unternehmen tragen daher duplizierte Verifikationskosten und eingeschränkten Foundry-Zugang, was das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integration definiert Werte neu

CPUs hielten im Jahr 2025 63,70 % des Prozessormarktanteils, doch die CAGR von 6,32 % bei APUs unterstreicht die Nachfrage nach einheitlichen CPU-GPU-Fabrics, die KI-Inferenz lokal verarbeiten. Die Prozessormarktgröße für APUs soll im Gleichschritt mit steigenden Creator-Workloads zunehmen, die eine On-Chip-Grafikbeschleunigung benötigen. Smartphone-SoCs weiten sich auf Automotive und IoT aus und verlängern ihren Lebensdauerwert, während Smart-TV-Prozessoren von 8K-Inhalten und KI-Upscaling-Rückenwind profitieren. Der Preisdruck bei Tablets hält an, da Smartphone-Silizium das Leistungsgefälle verringert.

Apples M-Serie veranschaulicht einen Wandel hin zu gemeinsamen Speicherarchitekturen, die PCIe-Engpässe beseitigen, während Intels Core Ultra einen 48-TOPS-NPU integriert, um die x86-Relevanz in KI-PCs zu erhalten. Spezielle Kategorien – Smartwatch, AR/VR und Automotive – gewinnen Marktanteile durch regulatorische Impulse für Sicherheit und assistiertes Fahren. Zertifizierungswege wie ISO 26262 verlängern die Entwicklung um bis zu 24 Monate, ermöglichen aber Premiumpreise und eine höhere Margenbeibehaltung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Mikroarchitektur: Offene Standards gewinnen an Bedeutung

x86 dominiert weiterhin den Prozessormarkt mit einem Anteil von 54,10 % im Jahr 2025, aber ARM- und RISC-V-Architekturen gedeihen durch Effizienz und Lizenzierungsflexibilität. Die Prozessormarktgröße für ARM-Kerne profitiert von der Hyperscaler-Akzeptanz: AWS Graviton4 und Google Axion erzielen bis zu 60 % bessere Energieeffizienz gegenüber vergleichbaren x86-Instanzen. Intels AMX-Erweiterungen zielen darauf ab, den Rückstand aufzuholen, hängen aber von einer zweijährigen Software-Aktivierungskurve ab.

Die CAGR von 6,47 % bei RISC-V beruht auf Offenheit; SiFive und GlobalFoundries bringen automobilgerechte Designs, die die Nische der Power-Architektur in hochzuverlässigen Systemen herausfordern. Tooling-Lücken verzögern jedoch Mainstream-Workloads um drei bis fünf Jahre. Regulatorische Verschiebungen, die exportkontrollfreies geistiges Eigentum begünstigen, beschleunigen Pilotimplementierungen und deuten auf eine tiefere Marktdurchdringung nach 2028 hin.

Nach Fertigungsknoten: Premiumknoten erfassen Wachstum

Ausgereifte Knoten (>10 nm) kontrollieren im Jahr 2025 noch immer 45,60 % des Umsatzes und bedienen kostensensible Automobil- und HF-Geräte, aber Knoten bei 4 nm und darunter verzeichnen die schnellste CAGR von 7,88 %, da die KI-Dichtenanforderungen steigen. Die Prozessormarktgröße für fortschrittliche Knoten steigt mit jeder Generation, da die Transistorgewinne wachsende Maskenkosten überwiegen. Sub-4-nm-Chips treiben thermische Grenzen über 200 W/cm², was Flüssigkühlung und fortschrittliche Verpackungstechnologien erfordert, die 50–100 USD pro Gehäuse hinzufügen. Die Roadmaps von Samsung und TSMC bis zu 2 nm Ende 2025 konzentrieren sich auf rückseitige Stromversorgung zur Verringerung der Stromdichte.

Mittelklasseknoten (5–6 nm) werden für Premium-Mobil- und PC-Geräte zum Standard und balancieren Kosten und Effizienz, während 7–10 nm eine Brücke für Designer bieten, die von 12 nm migrieren, ohne Retikelkostenspitzen zu verursachen. Umweltvorschriften in Kalifornien und der EU erhöhen die Compliance-Kosten um 3–5 % jährlich und drängen einige Volumina in Regionen mit lockereren Emissionsobergrenzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Automotive-Dynamik nimmt zu

Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 37,90 % am Umsatz, aber die Prozessormarktgröße in Automotive und ADAS wächst mit einer CAGR von 7,49 % auf dem Weg zu Level-3-Autonomie. Teslas 16,5-Milliarden-USD-Deal mit Samsung sichert Kapazitäten für autonomes Fahren-Computing ab 2026. Hyperscale-Rechenzentren bleiben der zweitgrößte Absatzmarkt, da KI-Trainingsknoten expandieren, doch Edge-Implementierungen in Fabriken und Telekommunikationsstandorten schließen die Lücke, indem sie Inferenz-Workloads verteilen.

Industrielles IoT verlagert sich zu Anwendungsprozessoren, die Daten lokal verarbeiten und so die Backhaul-Latenz verringern. Luft- und Raumfahrt sowie Verteidigung fordern Prozessoren, die ITAR und DO-178C erfüllen, was die Designzyklen um 12–18 Monate verlängert, aber höhere durchschnittliche Verkaufspreise (ASP) ermöglicht. Gaming-Konsolen und Cloud-Gaming-Back-Ends verlängern die Lebensdauer monolithischer APUs, die Ray-Tracing-Kerne mit Skalarmaschinen kombinieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,75 % des Prozessormarktanteils, dank der CHIPS-Act-Finanzierung und der Konzentration von Hyperscalern. Das Volumen wurde Anfang 2025 an TSMCs 4-nm-Linie in Arizona hochgefahren und versorgt Apple und NVIDIA, während Intel bis 2029 100 Milliarden USD für die Foundry-Erweiterung zugesagt hat. Fachkräftemangel und Visabeschränkungen bleiben strukturelle Hindernisse und zwingen Unternehmen, Fachkenntnisse aus Asien zu importieren.

Asien-Pazifik verzeichnet die schnellste CAGR von 8,25 %, da Chinas indigene Designs und Indiens Anreize in Höhe von 10 Milliarden USD regionale Eigenständigkeit aufbauen. Japans TSMC-JASM-Fertigungsanlage und Südkoreas System Semiconductor Vision 2030 verlagern die globale Produktion weiter nach Osten. Exportkontrollen beschränken hochwertige EDA-Abläufe für chinesische Unternehmen und fördern die RISC-V-Einführung in inländischen Designs.

Europa setzt das Wachstum über den 43-Milliarden-EUR-Chips-Act fort, der die Dresdner Erweiterung von GlobalFoundries und Intels geplante Magdeburger Fertigungsanlage unterstützt. Automobilprozessoren bilden die Kernachfrage des Kontinents und stehen im Einklang mit einer robusten Tier-1-Lieferkette. Umwelt- und DSGVO-Vorschriften lenken OEMs trotz höherer Arbeitskosten zu regional gelegenen Fertigungsanlagen.

Der Nahe Osten und Afrika treten über Staatsfonds in die Montage- und Testsegmente ein, aber die fortschrittliche Fertigung bleibt in den Anfängen.

Wettbewerbslandschaft

Der Wettbewerb im Prozessormarkt konzentriert sich auf drei Vektoren: architektonische Innovation, vertikale Integration und Verpackungsführerschaft. Intels Verzögerungen eröffnen Marktanteile für AMD und ARM-basierte Anbieter, während NVIDIAs Grace Hopper CPU und GPU zu einem einzigen Modul für die KI-Trainingsdominanz vereint. Hyperscaler, die mehr als 50 Millionen hauseigene Chips eingesetzt haben, beeinflussen nun Befehlssatz-Roadmaps und Foundry-Kapazitätsreservierungen.

Qualcomms Übernahme von Alphawave Semi für 2,4 Milliarden USD erweitert das Hochgeschwindigkeits-Interconnect-IP und unterstreicht den Wandel hin zu Chiplet-Ära-Integration. GlobalFoundries' Plan zur Übernahme von MIPS fügt RISC-V-IP für Edge- und autonome Workloads hinzu. Die Strategie konvergiert auf das Besitzen von Silizium-, Verpackungs- und Software-Stacks, die den Ökosystemwert sichern. Die FTC-Kontrolle großer Transaktionen schafft regulatorischen Aufwand, aber Anbieter betrachten die Konsolidierung als notwendig, um milliardenschwere Knotenmigrationsprojekte zu finanzieren.

Chancen bestehen weiterhin bei Edge-KI-ASICs, automobilen HPC-Lösungen und Post-Quanten-Kryptografie-Beschleunigern. Anbieter mit tiefen Software-Ökosystemen und Verpackungs-Know-how gewinnen an Einfluss, da die Transistorskalierung allein ein Plateau erreicht.

Prozessorbranchenführer

Advanced Micro Devices Inc. (AMD)

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Qualcomm stimmte der Übernahme von Alphawave Semi für 2,4 Milliarden USD zu, um Hochgeschwindigkeits-Konnektivitäts-IP für Cloud-KI-Prozessoren zu sichern und den vertikalen Stack zu stärken.

- August 2025: TSMC kündigte Investitionsausgaben von 38–42 Milliarden USD für 2025 an, um acht Fertigungsanlagen und eine Anlage für fortschrittliche Verpackungstechnologie zu bauen und so die Knotenführerschaft zu sichern und die steigende KI-Nachfrage zu bedienen.

- Juli 2025: Tesla unterzeichnete einen 16,5-Milliarden-USD-Chip-Liefervertrag mit Samsung zur Fertigung von AI6-Prozessoren und sicherte damit Kapazitäten für vollständig autonomes Fahren-Computing von 2026 bis 2033.

- Juli 2025: GlobalFoundries stimmte der Übernahme von MIPS zu und erweitert so anpassbares RISC-V-IP für Edge- und Automotive-Anwendungsfälle; der Abschluss ist für das zweite Halbjahr 2025 geplant.

Globaler Prozessormarktbericht – Umfang

Ein Prozessor bezeichnet einen integrierten elektronischen Schaltkreis, der die Berechnungen durchführt, die einen Computer betreiben. Er führt arithmetische, logische, E/A- und andere grundlegende Anweisungen aus, die von einem Betriebssystem übergeben werden.

Der Prozessormarkt ist nach Produkttyp (CPU (Client (Desktop und Laptop), Server) und APU (Smartphone, Tablet, Smart-TV, Smart-Speaker)) sowie Geografie (China (einschließlich Hongkong), Taiwan, Vereinigte Staaten, Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wert (in USD) für alle oben genannten Segmente angegeben.

| CPU |

| Client (Desktop und Laptop) |

| Server |

| APU |

| Smartphone |

| Tablet |

| Smart-TV |

| Smart-Speaker |

| Sonstige (Smartwatch, Notebook, AR/VR, Automotive) |

| x86 |

| Arm |

| RISC-V |

| Power |

| Mehr als 10 nm |

| 7–10 nm |

| 5–6 nm |

| Gleich und kleiner als 4 nm |

| Unterhaltungselektronik |

| Rechenzentrum und Cloud |

| Industrie und IoT Edge |

| Automotive und ADAS |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkttyp | CPU | ||

| Client (Desktop und Laptop) | |||

| Server | |||

| APU | |||

| Smartphone | |||

| Tablet | |||

| Smart-TV | |||

| Smart-Speaker | |||

| Sonstige (Smartwatch, Notebook, AR/VR, Automotive) | |||

| Nach Mikroarchitektur | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| Nach Fertigungsknoten | Mehr als 10 nm | ||

| 7–10 nm | |||

| 5–6 nm | |||

| Gleich und kleiner als 4 nm | |||

| Nach Endanwendung | Unterhaltungselektronik | ||

| Rechenzentrum und Cloud | |||

| Industrie und IoT Edge | |||

| Automotive und ADAS | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Prozessormarkt im Jahr 2026?

Die Prozessormarktgröße betrug im Jahr 2026 139,61 Milliarden USD.

Welche CAGR wird für Prozessoren bis 2031 prognostiziert?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,19 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei der Prozessornachfrage?

Asien-Pazifik soll eine CAGR von 8,25 % verzeichnen, die höchste unter allen Regionen.

Welches Segment wächst in den Endanwendungen am schnellsten?

Automotive- und ADAS-Prozessoren sollen bis 2031 mit einer CAGR von 7,49 % steigen.

Welche Mikroarchitektur zeigt das stärkste Wachstum?

RISC-V führt mit einer CAGR von 6,47 % und spiegelt das Interesse an offenem, anpassbarem geistigem Eigentum wider.

Warum entwickeln Hyperscaler ihre eigenen Chips?

Kundenspezifisches Silizium verbessert die Leistung pro Dollar und entspricht Datensouveränitätsvorgaben, was einen internen Markt von 45 Milliarden USD schafft.

Seite zuletzt aktualisiert am: