Ionenaustauschharz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.48 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ionenaustauschharz-Marktanalyse von Mordor Intelligence

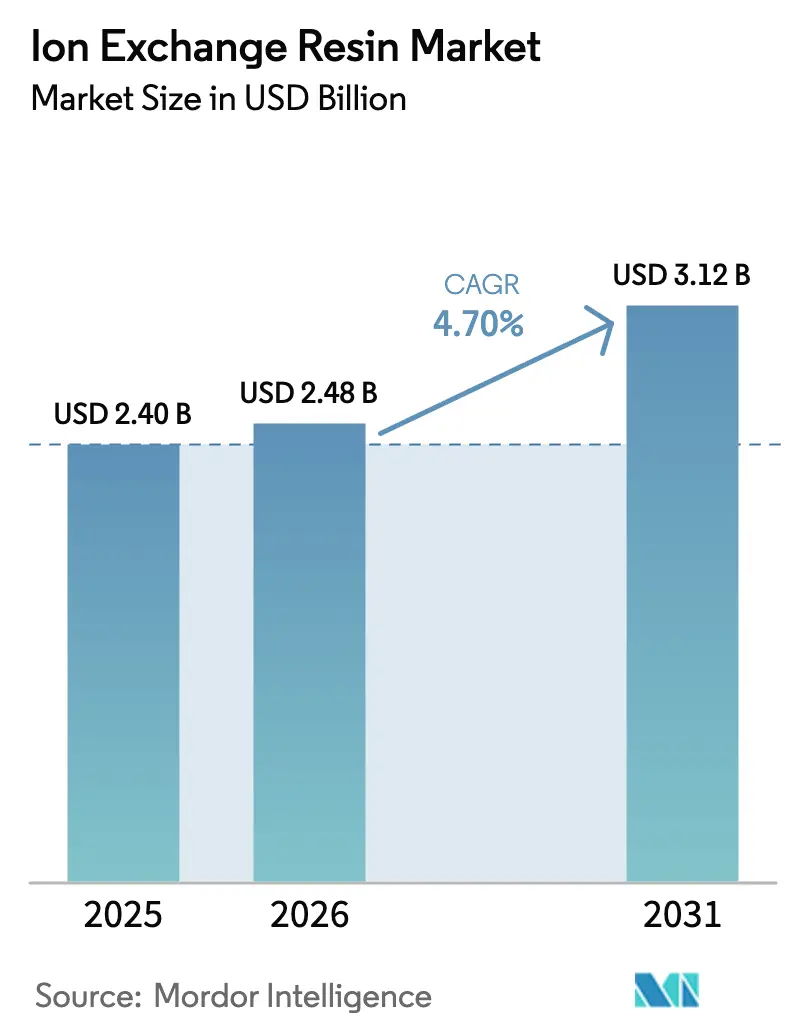

Die Größe des Ionenaustauschharz-Marktes wurde im Jahr 2025 auf USD 2,40 Milliarden geschätzt und soll von USD 2,48 Milliarden im Jahr 2026 auf USD 3,12 Milliarden bis 2031 wachsen, bei einer CAGR von 4,70 % während des Prognosezeitraums (2026–2031). Die regulatorische Verschärfung rund um PFAS, die Nachfrage nach Reinstwasser in Halbleiterqualität sowie Projekte zur direkten Lithiumgewinnung verlagern Kapital von Standard-Enthärtungsperlen hin zu hochentwickelten Chemikalien. Spezialqualitäten erzielen Premiumpreise, die die Rohstoffinflation ausgleichen, während Mischbettsysteme für die Entsalzung mit Nullflüssigkeitsableitung und PEM-Elektrolyseure zusätzliche Wertschöpfungspotenziale erschließen. Die Wettbewerbsintensität bleibt moderat: Fünf multinationale Anbieter kontrollieren nach wie vor rund 40 % der installierten Kapazität, doch asiatische Herausforderer untergraben die Preisführerschaft in Standardsegmenten durch niedrigere Kapitalkosten und schnellere Skalierung.

Wichtigste Erkenntnisse des Berichts

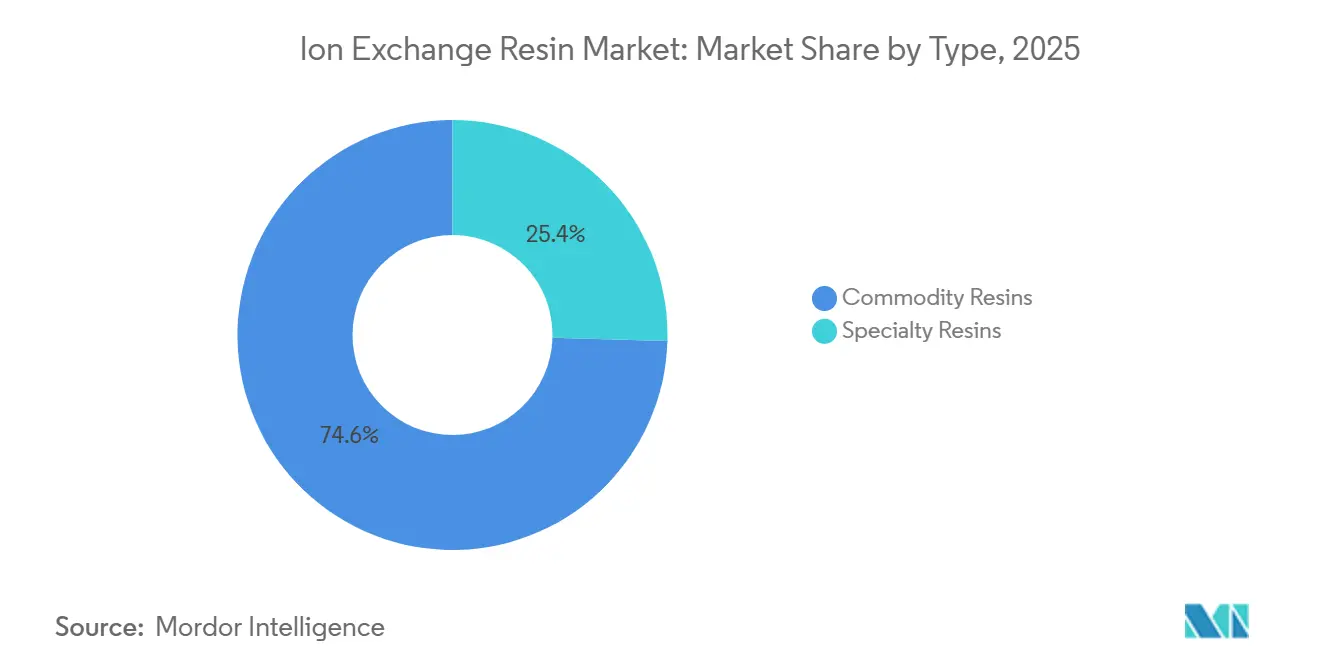

- Nach Typ hielten Standardharze im Jahr 2025 einen Ionenaustauschharz-Marktanteil von 74,35 %, während Spezialqualitäten bis 2031 mit einer CAGR von 5,23 % wachsen.

- Nach Anwendungsfunktion entfielen 58,42 % des Umsatzes 2025 auf Enthärtung und Entmineralisierung, während die Reinstwasserentfernung bis 2031 mit einer CAGR von 6,09 % wächst.

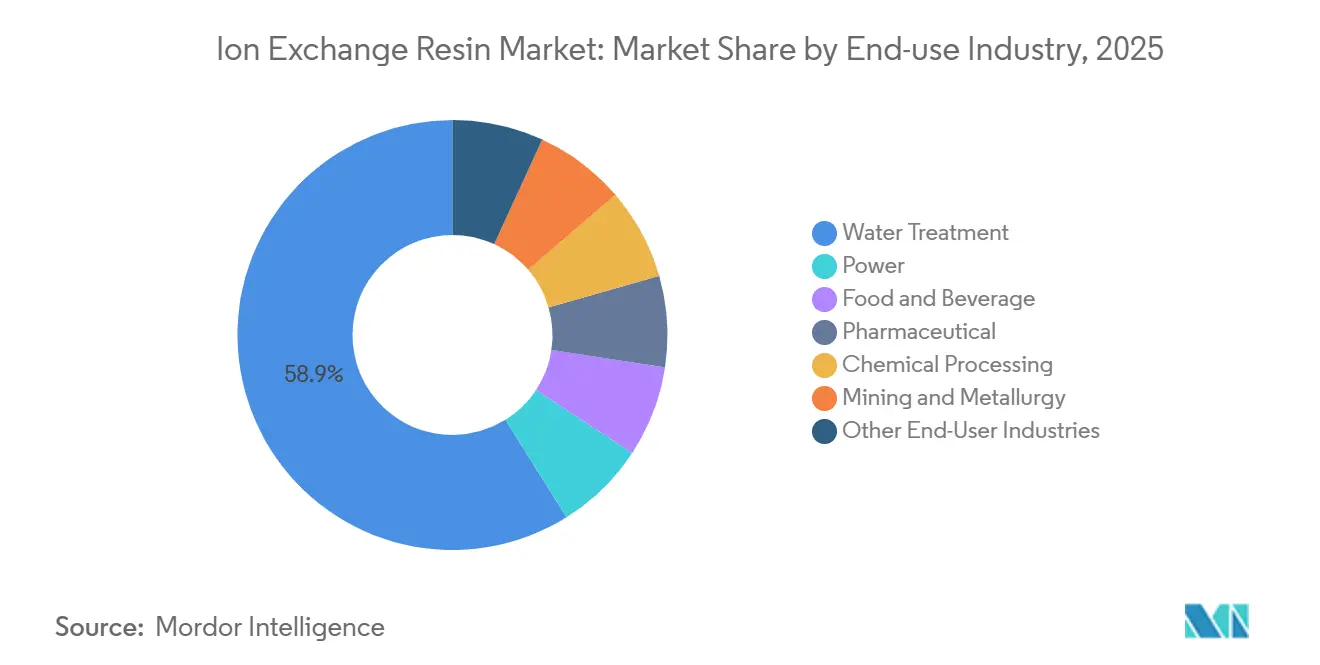

- Nach Endverbrauchsbranche führte die Wasseraufbereitung mit 52,43 % des Umsatzes 2025; das Segment Halbleiter und Elektronik soll bis 2031 jährlich um 6,97 % wachsen.

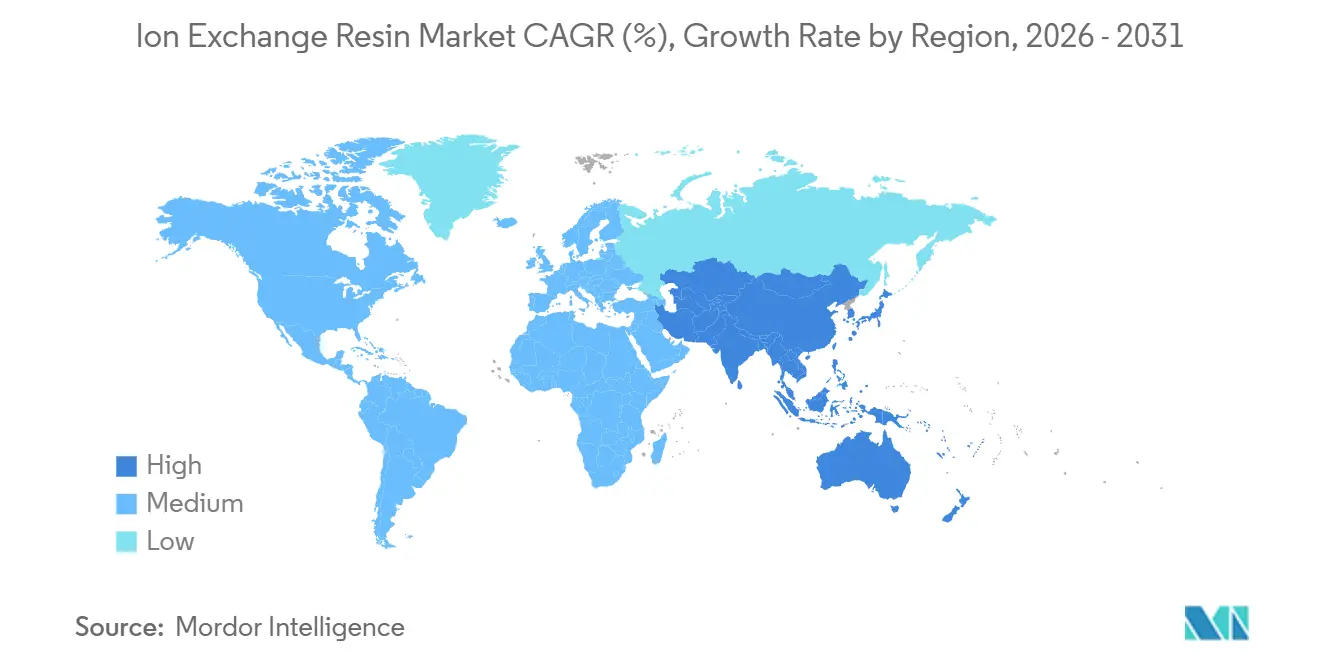

- Nach Geografie entfielen 34,59 % des Wertes 2025 auf Asien-Pazifik, das bis 2031 mit 5,54 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ionenaustauschharz-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Reinstwasser in Halbleiterqualität in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik (China, Südkorea, Taiwan), Ausstrahlungseffekte auf Japan | Mittelfristig (2–4 Jahre) |

| PFAS- und Schwermetall-Einleitungsgrenzwerte fördern Chelatharze in Nordamerika | +1.0% | Nordamerika, EU sekundär | Kurzfristig (≤ 2 Jahre) |

| Entsalzungs- und ZLD-Großprojekte im Nahen Osten steigern die Nutzung von Mischbetten | +0.8% | Naher Osten (Saudi-Arabien, VAE), Nordafrika | Mittelfristig (2–4 Jahre) |

| Anreize für Wasserstoff-Elektrolyseure steigern PFSA-Ionenaustausch- membranen in Europa | +0.6% | Europa (Deutschland, Niederlande, Spanien), Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Boom bei der Zuckerentfärbung treibt Lebensmittelqualitätsharze in Südamerika | +0.5% | Südamerika (Brasilien, Argentinien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Reinstwasser in Halbleiterqualität in Asien-Pazifik

Die Herstellung von Logikchips unter 3 nm erfordert Wasser mit einem gesamten organischen Kohlenstoffgehalt unter 1 ppb und einem Widerstand über 18,2 MΩ·cm – eine Spezifikation, die nur durch Mischbettharze in Nuklearqualität erfüllt wird. Mitsubishi Chemical gab im April 2026 eine Kapazitätserweiterung von 15 % bei Diaion bekannt, die auf taiwanesische und südkoreanische Halbleiterfabriken abzielt, die derzeit die 2-nm-Produktion hochfahren. SEMI-Standards schreiben Ionenaustausch-Poliereinheiten als letzte Barriere vor Photolithografie-Anlagen vor und verdrängen eigenständige Membranschleifen. China installierte im Jahr 2025 mehr als 200 Reinstwassersysteme, von denen jedes 10–15 m³ Mischbettharz pro Gigawatt Fabrikationskapazität verbraucht, was zu Lieferkettenrisiken führt, wenn Taifune Styrollieferungen in Ostasien verzögern.

PFAS- und Schwermetall-Einleitungsgrenzwerte fördern Chelatharze in Nordamerika

Die US-amerikanische Umweltschutzbehörde (EPA) legte im April 2024 maximale Schadstoffgehalte von 4 ppt für PFOA und 10 ppt für PFOS fest, mit einer Einhaltungsfrist bis 2029[1]U.S. Environmental Protection Agency, "Endgültige nationale primäre Trinkwasserverordnung für PFAS," epa.gov . Stark basische Anionenharze vom Typ II erwiesen sich als beste verfügbare Technologie zur gleichzeitigen Entfernung von herkömmlichen und kurzkettigem PFAS. Versorgungsunternehmen in Michigan, New Jersey und Kalifornien vergaben im Jahr 2025 Aufträge im Wert von über USD 300 Millionen zur Nachrüstung von Granulatbettsystemen, obwohl die Entsorgung verbrauchter Harze noch ungeklärt ist. Parallele Aktualisierungen des Clean Water Act verschärften die Grenzwerte für Blei, Cadmium und Chrom und beschleunigten die Nutzung von Harzen mit Iminodiessigsäure- und Aminophosphonsäure-Funktionalität. Spezialqualitäten werden nun mit einem Preisaufschlag von 40–60 % gegenüber Standard-Enthärtungsperlen gehandelt.

Entsalzungs- und ZLD-Großprojekte im Nahen Osten steigern die Nutzung von Mischbetten

Saudi-Arabiens NEOM und die Taweelah-Erweiterung der VAE sehen Nullflüssigkeitsableitungslinien vor, die Umkehrosmose, Mischbett-Ionenaustausch und Soleverdampfung kombinieren. Mischbetteinheiten senken den Gesamtgelöststoffgehalt unter 0,1 mg/L und ermöglichen eine Wasserrückgewinnung von 98 % sowie die Einhaltung strenger Einleitungsverbote. Eine Studie in Nature Water aus dem Jahr 2025 bezifferte die ZLD-Kosten auf USD 2,50–4,00 pro m³, stellte jedoch fest, dass die Vermeidung von Strafen für die Soleentsorgung den Aufpreis in ariden Regionen innerhalb von 5–7 Jahren ausgleicht. Die Harzlebensdauer im Golfmeerwasser beträgt durchschnittlich 3–4 Jahre, da hohe Silizium- und organische Gehalte die Verschmutzung beschleunigen und so wiederkehrende Kaufumsätze für Lieferanten generieren.

Anreize für Wasserstoff-Elektrolyseure steigern PFSA-Membranen in Europa

Protonenaustauschmembran-Elektrolyseure verwenden Perfluorsulfonsäurefolien – Ionenaustauschmembranen, die Protonen transportieren und gleichzeitig den Gasdurchtritt blockieren. Deutschland installierte im Jahr 2025 1,2 GW PEM-Kapazität und verbrauchte dabei rund 180.000 m² Nafion-äquivalente Membran. Das EU-Programm Horizon Europe fördert PFAS-freie Alternativen, doch die etablierte PFSA-Chemie liefert bei 80 °C nach wie vor eine Protonenleitfähigkeit von mehr als 0,1 S/cm. Membrankosten machen 12–15 % des Elektrolyseur-Stacks aus, sodass ein Haltbarkeitsdurchbruch bei Kohlenwasserstoff-Ionomeren die Kostenkurve nach 2028 neu gestalten könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Styrol- und Acrylmonomerpreise | -0.7% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Adsorbentien unterbieten die Wirtschaftlichkeit von Harzen | -0.4% | Nordamerika, EU-Pilotmärkte | Mittelfristig (2–4 Jahre) |

| Beschränkungen der Europäischen Union für Deponierung und Verbrennung von verbrauchten Harzen | -0.3% | EU-27, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Styrol- und Acrylmonomerpreise

Styrol-Divinylbenzol-Copolymere machen mehr als 80 % der weltweiten Produktion aus, doch Styrol wurde in Asien im Zeitraum 2024–2025 zwischen USD 1.150 und USD 1.450 t⁻¹ gehandelt, was die Kosten für fertige Harze um 6–8 % erhöhte. Acrylharze für Pharma- und Lebensmittellinien sind ähnlicher Volatilität ausgesetzt, nachdem die europäischen Acrylsäurepreise im ersten Halbjahr 2025 im Jahresvergleich um 22 % gestiegen sind. Kleinere Produzenten in Indien und China, die auf Spotmarkt-Rohstoffe angewiesen sind, sahen ihre Margen auf 7–9 % schrumpfen, was zu Konsolidierungen und gelegentlichen Werksschließungen führte.

Beschränkungen der Europäischen Union für Deponierung und Verbrennung von verbrauchten Harzen

Die geänderte EU-Abfallrahmenrichtlinie klassifiziert verbrauchte Harze mit Schwermetallen als gefährlich, was die Entsorgungskosten auf EUR 800–1.500 t⁻¹ treibt und eine erweiterte Herstellerverantwortung einführt[2]Europäische Union, "Abfallrahmenrichtlinie 2008/98/EG," eur-lex.europa.eu . LANXESS und Purolite haben Rücknahmeprogramme in Deutschland, Frankreich und den Niederlanden aufgebaut, doch kleineren Unternehmen fehlt die Skalierung, was die Markteintrittsbarrieren erhöht und einige Endverbraucher zu Membranalternativen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spezialqualitäten gewinnen durch Compliance- und Reinheitsanforderungen

Standardharze erzielten 74,35 % des Umsatzes 2025, gestützt durch Kesselspeisewasser-Enthärtungssysteme mit Preisen von USD 8–12 L⁻¹. Spezialharze sollen jedoch jährlich um 5,33 % wachsen und die Expansion von Standardharzen um 63 Basispunkte übertreffen. Lithiumselektive Harze, die von Sunresin und LANXESS in den Jahren 2024–2025 eingeführt wurden, bieten eine Mg:Li-Selektivität von über 100:1 und ermöglichen die direkte Extraktion aus argentinischen und chilenischen Solen. Lebensmittelqualitätsvarianten, die NSF/ANSI 61 erfüllen, verursachen zusätzliche Kosten von USD 3–5 L⁻¹, verhindern jedoch Fehlaroma-Rückrufe in Getränkelinien.

Makroporöse Perlen mit dauerhafter Porosität dominieren nun die Zuckerentfärbung und Antibiotikaufreinigung, da sie osmotischen Schocks widerstehen und so die Lebensdauer verlängern. Die anhaltende Migration hin zu compliance-getriebenen Chemikalien wird den Umsatzanteil von Standardharzen bis 2031 verringern.

Nach Anwendungsfunktion: PFAS-Minderung verändert den Nachfragemix

Enthärtung und Entmineralisierung trugen 58,42 % zum Umsatz 2025 bei, doch die Nachfrage stagniert, da Membranalternativen bei Haushaltsgeräten an Bedeutung gewinnen. Angetrieben durch die rasche Expansion von Halbleiterfabriken, steriler Pharmaproduktion und hochpräziser Elektronikfertigung soll der Markt für Ionenaustauschharz in der Reinstwasserproduktion bis 2031 mit einer Rate von rund 6,09 % wachsen. Die Entfernung von Schwermetallen und die PFAS-Minderung werden bis 2031 moderat wachsen, angetrieben durch Einleitungsgrenzwerte der US-EPA und der EU. Anionenbetten können PFAS um das 10.000- bis 50.000-fache konzentrieren, wodurch die Haftung auf Abfallentsorger übertragen und ein sekundärer Behandlungsmarkt entsteht. Katalyse und chromatografische Trennungen bleiben hochmargige Nischen und erzielen USD 60–100 L⁻¹ für Thioharnstoff-funktionalisierte Goldgewinnungsharze.

Nach Endverbrauchsbranche: Segment Halbleiter und Elektronik führt das Wachstum an

Die Wasseraufbereitung hielt im Jahr 2025 52,43 % des Endverbrauchsumsatzes, gestützt durch kommunale, industrielle Kessel- und Abwasserkreisläufe. Angetrieben durch die Miniaturisierung von Chip-Fertigungsknoten und strenge Anforderungen an die Reinstwasseraufbereitung soll der Halbleiter- und Elektroniksektor mit einer CAGR von 6,97 % bis 2031 kräftig wachsen, was den erhöhten Bedarf der Branche an der Kontrolle ionischer Verunreinigungen im Sub-ppb-Bereich unterstreicht. Die Pharmaindustrie profitiert von USP-(1231)-Anforderungen, die eine Leitfähigkeit unter 1,3 µS cm⁻¹ vorschreiben. Einweg-Chromatografieharze mit Preisen von USD 8.000–15.000 L⁻¹ ersetzen Edelstahlsäulen und reduzieren den Aufwand für die Reinigungsvalidierung sowie das Kreuzkontaminationsrisiko. Der Übergang der Stromerzeugung weg von Dampfzyklus-Kohlekraftwerken dämpft die Harznachfrage und begrenzt das Wachstum bis 2031. Bergbau und Metallurgie gewinnen durch Lithium- und Seltenerdelement-Extraktion schrittweise an Bedeutung, während Lebensmittel- und Getränkevolumina im Gleichklang mit Zuckerpreiszyklen schwanken.

Geografische Analyse

Asien-Pazifik hielt 34,59 % des Umsatzes 2025 und soll bis 2031 eine CAGR von 5,54 % verzeichnen, angetrieben durch Halbleiterfabriken und Lithiumsoleprojekte. China installierte im Jahr 2025 mehr als 200 Reinstwassersysteme, von denen jedes 10–15 m³ Mischbettharz pro Gigawatt Kapazität einsetzt. Indiens Pharmaboom und überarbeitete Schedule-M-Wassercodes katalysieren Mischbett-Upgrades, während ASEAN-Märkte wie Vietnam und Malaysia Greenfield-Elektronikinvestitionen anziehen. Volatile Styrol-Rohstoffe – mit einer Preisschwankung von 26 % zwischen Hoch- und Tiefpunkt in den Jahren 2024–2025 – komprimieren die Margen für Produzenten ohne vertikale Integration.

In Nordamerika bedeuten die EPA-PFAS-Regeln, dass 6–10 % der öffentlichen Wasserversorgungssysteme in den USA bis 2029 Anionenaustausch-Nachrüstungen benötigen werden. Kanadas Ölsandprojekte sind auf Ionenaustausch zur Aufbereitung von Produktionswasser angewiesen, doch Investitionskürzungen in Alberta dämpfen die inkrementelle Nachfrage. Mexikos Nearshoring-Zufluss treibt Elektronikbeschichtungslinien voran, die Reinstwasser benötigen, und erweitert den Ionenaustauschharz-Markt im gesamten USMCA-Korridor.

Europa hinkt beim Wachstum hinterher, da Deponievorschriften die Lebenszykluskosten erhöhen, doch der Block behält einen technologischen Vorsprung. Die EU-Wasserstoffziele von 40 GW Elektrolyseurkapazität bis 2030 implizieren eine kumulierte PFSA-Membrannachfrage von 6–8 Millionen m², obwohl AEM-Pilotprojekte PFSA-Volumina teilweise kannibalisieren könnten. Südamerika konzentriert sich auf Brasilien und Argentinien, wo Zuckerraffination und Bergbauprojekte die Einführung von Lebensmittelqualitäts- und Chelatharzen vorantreiben. Der Nahe Osten und Afrika treiben die Nachfrage an, da Entsalzungs- und Nullflüssigkeitsableitungsvorschriften in Saudi-Arabien, den VAE und Katar eingeführt wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit petrochemischen Rohstoffen, in erster Linie Styrol und Divinylbenzol für Styrol-DVB-Matrizen, sowie Acrylmonomeren für Nischenqualitäten. Anschließend folgen Katalysatoren und funktionalisierende Reagenzien, dann Polymerisation, Bead-Sizing und chemische Funktionalisierung, wie Sulfonierung für Kationenharze und Aminierungsverfahren für Anionenharze. Fertige Harze werden an OEMs und Systemintegratoren geliefert, einschließlich kommunaler und industrieller Wasseraufbereitungsanlagen, Halbleiter-UPW-Anlagenketten und industrieller Abwasserpaketen, bevor sie Endnutzer wie Versorgungsunternehmen, Fabs, Raffinerien und Prozessindustrien erreichen. Im Rahmen der Berichtsreichweite sind die Umsätze an Neuverkäufe von Harzen gebunden und nicht an Betriebsverträge oder Entsorgungsdienstleistungen.

Wertschöpfung und Engpässe konzentrieren sich auf hochreine Spezialproduktionsschritte, einschließlich sauberer Fertigung, strenger Kontrolle ionischer Verunreinigungen und gleichbleibender Bead-Morphologie für Mixed-Bed- und Halbleiter-UPW-Anwendungen. Kapazitätsmaßnahmen etablierter Hersteller und Produkteinführungen in höherwertigen Nischen zeigen, wo Qualifizierungsbarrieren und Margen am größten sind. Beispielsweise erweitert Mitsubishi Chemical die auf Halbleiter-UPW ausgerichtete Ionenaustauschharzproduktion in seinem Werk Kyushu-Fukuoka, mit Betriebsaufnahme im April 2026, während die Markteinführung von AmberChrom TQ1 durch DuPont im Mai 2025 für die biopharmazeutische Aufreinigung verdeutlicht, wie sich Spezialsegmente von Enthärtungs-Beads im Commodity-Bereich unterscheiden.

Wettbewerbslandschaft

Die Ionenaustauschharz-Branche weist eine moderate Konzentration auf, wobei LANXESS, DuPont, Mitsubishi Chemical, Ecolab und Samyang Corporation zusammen schätzungsweise 55 % der weltweiten Kapazität halten. Chinesische Herausforderer wie Sunresin und Suqing Group erweitern die Spezialproduktion zu Kapitalkosten, die 40–50 % unter denen westlicher Wettbewerber liegen, und untergraben die Margen im Standardsegment. DuPont meldete in den Jahren 2024–2025 14 Patente für PFAS-freie Membranen für Elektrolyseuranwendungen an. LANXESS schloss im Januar 2026 eine Partnerschaft mit Veolia zur Lieferung von Lewatit-Chelatperlen für eine ZLD-Anlage von Saudi Aramco, was einen Schwenk hin zu Lebenszyklusserviceverträgen verdeutlicht. ResinTech und Eichrom besetzen analytische Nischen und verkaufen hochreine Perlen zu USD 200 L⁻¹. Biobasierte Adsorbentien und Elektrodeionisierungseinheiten stellen langfristige Substitutionsbedrohungen dar, doch aktuelle Haltbarkeitslücken beschränken sie auf Pilotprojekte.

Marktführer der Ionenaustauschharz-Branche

DuPont

LANXESS

Mitsubishi Chemical Group Corporation

Ecolab

Samyang Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der ungedeckte Bedarf konzentriert sich dort, wo Ionenaustauschharze Probleme lösen, die Membranen oder herkömmliche Sorptionsmittel bei der erforderlichen Reinheit und Selektivität nur schwer bewältigen können. Dazu gehören die Feinreinigung von Reinstwasser in Halbleiterqualität, die industrielle PFAS-Entfernung (einschließlich kurzkettiger Verbindungen), die Reinigung des Primärkreislaufs in Kernkraftqualität sowie selektive hydrometallurgische Ströme. Aktuelle Belege stützen diesen Wandel: Mitsubishi Chemical nimmt im April 2026 zusätzliche Ionenaustauschharzkapazität für die Halbleiter-UPW-Nachfrage in Betrieb, und LANXESS berichtet im Mai 2026 über die industrielle Leistungsfähigkeit von Lewatit MDS TP 108 in PFAS-belastetem Abwasser. Zusammen bestätigen diese Entwicklungen die Verlagerung weg von Commodity-Enthärtungs-Beads hin zu spezialisierten Qualitäten, die eine Qualifizierung erfordern und Premiumpreise unterstützen.

Auch bei lebenszyklus- und leistungsbezogenen Angeboten, die das Risiko für Endnutzer verringern sollen, ohne die Abgrenzung der Berichtsgröße zu verändern, besteht weiterhin Weißraum. Dazu gehören PFAS-Anionenharze mit höherer Selektivität, die den Durchbruch ultrakurzkettiger Verbindungen adressieren, Harzdesigns, die die Kinetik unter foulinganfälligen ZLD- und Entsalzungsvorbehandlungsbedingungen aufrechterhalten, sowie Lokalisierungsinitiativen für Kernkraftqualität, die die Versorgungssicherheit erhöhen. Die In-Reaktor-Validierung eines im Inland produzierten Ionenaustauschharzes in Kernkraftqualität im Primärkreislauf des Kernkraftwerks Hainan im Juli 2026 zeigt, wie sich Qualifizierungswege für neue Anbieter in kritischen Anwendungen öffnen. Gleichzeitig lenkt die anhaltende Rohstoffvolatilität, einschließlich Styrol und Acrylmonomeren, die Aufmerksamkeit weiterhin auf Formulierungseffizienz und regionale Fertigungsstandorte.

Aktuelle Branchenentwicklungen

- Juli 2026: Samyang Corporation meldete die Belieferung südkoreanischer Hersteller mit den hochwertigen Harzen TRILITE UPRM300U und TRILITE UPRM400U für Halbleiter-Reinstwassersysteme. Die Meldung unterstreicht die beschleunigte Qualifizierung und Lokalisierung von UPW-Medien für fortschrittliche Fabs und stützt eine Ausrichtung auf Spezialprodukte anstelle einer Abhängigkeit von Commodity-Enthärtungsqualitäten.

- Oktober 2025: IEI eröffnete im Rahmen seiner Expansionsstrategie eine neue Harzproduktionsanlage in Roha, Maharashtra. Das Greenfield-Werk ist für eine Gesamtkapazität von 42.600 m3 pro Jahr ausgelegt und nahm den Betrieb mit einer anfänglichen Phasenkapazität von 3.696 m3 auf, wodurch die regionale Versorgungssicherheit für die auf Indien ausgerichtete Wasser- und Industrienachfrage gestärkt wird.

- Oktober 2024: Die Mitsubishi Chemical Group Corporation erhöhte die Produktionskapazität von Ionenaustauschharzen, die bei der Reinstwasserherstellung für Halbleiterfertigungsprozesse eingesetzt werden, in ihrem Werk Kyushu-Fukuoka in Japan. Dieser Schritt verknappte das Angebot an hochreinen Mixed-Bed- und UPW-Qualitäten und spiegelte eine Verschiebung der Investitionsausgaben hin zu halbleiterbezogenen Harzchemien wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem Verkauf neuer synthetischer Ionenaustauschharze, die zur Reinigung, Trennung oder Dekontamination von Flüssigkeitsströmen in kommunalen und industriellen Anwendungsfällen eingesetzt werden, wobei Kationen-, Anionen- und Mixed-Bed-Harze als Medien behandelt werden.

Ausschlüsse vom Geltungsbereich: Diese Größenbestimmung schließt externe Regenerationsdienstleistungen, vor Ort erbrachte Betriebsverträge, Chromatographieharze für die Bioprozessierung sowie Umsätze aus der Entsorgung oder dem Weiterverkauf verbrauchter Harze aus.

Übersicht der Segmentierung

- Nach Typ

- Standardharze

- Spezialharze

- Nach Anwendungsfunktion

- Enthärtung und Entmineralisierung

- Reinstwasserproduktion

- Schwermetallentfernung und PFAS-Minderung

- Katalyse und Trennung (Nicht-Wasser)

- Zuckerentfärbung und Reinigung von Lebensmitteln und Getränken

- Edelmetallrückgewinnung und Hydrometallurgie

- Nach Endverbrauchsbranche

- Wasseraufbereitung

- Energie

- Lebensmittel und Getränke

- Pharmazeutika

- Chemische Verarbeitung

- Bergbau und Metallurgie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit öffentlichen Zahlen, die uns helfen, Nachfragesignale und realistische Angebotskapazitäten abzubilden, bevor Annahmen zum Harzverbrauch erstellt werden. Übliche Eingaben umfassen staatliche Wasser- und Abwasserstatistiken wie Veröffentlichungen der US EPA, Eurostat-Wasserdaten und Referenzen des indischen CPCB, gefolgt von Handels- und Produktionsindikatoren aus Quellen wie UN Comtrade, nationalen Zollzusammenfassungen und Industrieproduktionsreihen.

Um den Harzkontext fundiert zu halten, prüfen wir auch Normen und Fachliteratur wie ASTM sowie begutachtete Fachzeitschriften zu Entmineralisierung, Kondensatpolitur und Leistung bei der Schadstoffentfernung. Dies hilft dabei, die Endnutzungsaktivität in eine Logik des Harzverbrauchs für Kationen-, Anionen- und Mixed-Bed-Systeme zu übersetzen. Geschäftsberichte, Investorenpräsentationen und Presseberichte von Unternehmen werden dann zur Gegenprüfung von Kapazitätserweiterungen, Kommentaren zur Preisentwicklung und Anwendungsmix herangezogen. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Lücken bei Produkteigentum, Positionierung und Technologierichtung zu schließen. Diese Sekundärquellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen werden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das, was Sekundärquellen nicht vollständig erklären können, einer Belastungsprobe zu unterziehen, insbesondere Volumenaufteilungen auf Anwendungsebene, Preisbänder nach Harzchemie sowie das Tempo von Ersatz- gegenüber Neuinstallationen. Wir sprechen mit Stakeholdern entlang der gesamten Kette, darunter Harzhersteller, Distributoren, EPC- und Wasseraufbereitungslösungsanbieter sowie große Endnutzer in den Bereichen Energie, kommunale Wasserversorgung, Chemie, Lebensmittelverarbeitung und Wasser in Elektronikqualität, und gleichen diese Einschätzungen dann über APAC, EMEA und Amerika hinweg ab.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 19 % | APAC: 50 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 23 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 58 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Wasseraufbereitungs- und Industrieverarbeitungsaktivität mithilfe von Durchdringungs- und Ersatzlogik in einen Harznachfrage-Pool übersetzt wird, wonach die Gesamtwerte nach Region und wichtigen Endnutzungen verteilt werden. Nach der Bildung des Nachfrage-Pools überprüfen wir diesen anhand angebotsseitiger Signale mittels selektiver Bottom-up-Näherungen, etwa einer stichprobenartigen Zusammenfassung der Herstellerumsätze, Kanal-Feedback zur Versanddynamik sowie einfacher Prüfungen von durchschnittlichem Verkaufspreis mal Volumen für die wichtigsten Harzfamilien.

Einige für diesen Markt relevante Eingaben werden konsistent verfolgt, darunter installierte und neue Wasseraufbereitungskapazitätserweiterungen, Regenerations- und Ersatzzyklen (die den Verbrauch auch dann verändern, wenn Anlagen nicht erweitert werden), Verschiebungen hin zu Reinstwasseranforderungen in Elektronik und Energie sowie schadstoffbedingte Modernisierungen wie PFAS-bezogene Behandlungen, sofern zutreffend. Wir beobachten außerdem den Kostendruck im Zusammenhang mit Rohstoffen und Energie, da dieser die realisierten Preise beeinflussen kann, und validieren regionale Import- und Exportmuster, um eine doppelte Zählung desselben Harzvolumens zu vermeiden.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regression, bei der die Nachfrage mit einer kleinen Anzahl von Treibern wie kommunalen Wasserinvestitionen, Indikatoren für die Industrieproduktion sowie Trends bei Energie- und Stromkapazitäten verknüpft wird. Wo Bottom-up-Informationen für kleinere Regionen unvollständig sind, werden Lücken durch kalibrierte Pro-Kopf- oder Pro-Output-Intensitätsfaktoren geschlossen, die mit Interview-Feedback überprüft und anschließend normalisiert werden, sodass die regionalen Gesamtwerte weiterhin mit der übergeordneten Logik des Nachfrage-Pools übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Ergebnisse mit unabhängigen Signalen wie regionalen Handelsströmen, veröffentlichten Pipelines für Anlagenerweiterungen und Veränderungen der Endnutzungsaktivität, die sich mit angemessener Verzögerung in der Harznachfrage niederschlagen sollten. Zeigt eine Region einen Anstieg, der durch diese Prüfungen nicht gestützt wird, werden die Annahmen zu Ersatzrate, Preisentwicklung und Anwendungsmix überprüft und anschließend durch weitere Expertengespräche erneut kontrolliert.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, damit Berechnungen, Einheitenumrechnungen und Jahr-zu-Jahr-Veränderungen konsistent und nachvollziehbar sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa die Inbetriebnahme einer bedeutenden Kapazität, eine regulatorisch bedingte Nachfrageänderung oder eine ungewöhnliche Preisbewegung. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Ionenaustauschharze mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ionenaustauschharze können unterschiedlich ausfallen, selbst wenn die Themenbezeichnung gleich klingt, da die erfassten Umsatzlinien nicht immer konsistent sind und die gewählten Jahre nicht übereinstimmen. Die Abweichung ergibt sich auch daraus, wie Unternehmen mit Preistrends umgehen, ob sie die Ersatznachfrage separat behandeln und wie häufig das Modell aktualisiert wird.

In dieser Studie erklärt sich die Streuung hauptsächlich dadurch, was über den Verkauf neuer Harze hinaus einbezogen wird, da einige Schätzungen Regenerations- und Betriebsverträge einbeziehen oder Chromatographieharze für die Bioprozessierung einmischen, die einem anderen Nachfragezyklus und einer anderen Preislogik folgen. Ein weiterer Treiber ist die Wahl des Basisjahres, denn ein Wert für 2025 wird selbst bei gleicher Wachstumsrate nicht mit einem Wert für 2026 übereinstimmen, und die Lücke vergrößert sich, wenn der Zeitpunkt der Währungsumrechnung und die Annahmen zur Preissteigerung unterschiedlich gehandhabt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,48 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,96 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint einen schnelleren Wachstumspfad anzuwenden, und die dargestellten Angaben zum Geltungsbereich weisen keine Ausschlüsse für regenerationsbezogene Dienstleistungen oder angrenzende Harzkategorien aus, was den erfassten Umsatz erhöhen kann. |

| Branchenverlag B | 2,04 Mrd. USD (2025) | Tendiert zu einem engeren Wert für 2025, der sich aus konservativen Preis- und Ersatzannahmen ergeben kann, und die verfügbare Beschreibung des Geltungsbereichs klärt nicht, ob Spezialanwendungen mit höheren Durchschnittsverkaufspreisen vollständig erfasst werden. |

Der Vergleich zeigt, dass die Ausrichtung des Jahres und klare Einschlussregeln die beiden größten Gründe für die Streuung sind, gefolgt davon, wie die Preisentwicklung über die Endnutzungen hinweg modelliert wird. Indem die Zahl an den Verkauf neuer Harze gebunden bleibt und Regenerationsdienstleistungen sowie Chromatographieharze ausdrücklich ausgeschlossen werden, bleibt die Gesamtsumme näher am wiederholbaren Nachfrage-Pool und den von Mordor Intelligence verwendeten Preisprüfungen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ionenaustauschharz-Marktes?

Die Größe des Ionenaustauschharz-Marktes beträgt im Jahr 2026 USD 2,48 Milliarden und ist auf dem Weg zu USD 3,12 Milliarden bis 2031.

Welche Region führt das Nachfragewachstum für Ionenaustauschharz an?

Asien-Pazifik führt mit 34,59 % des Umsatzes 2025 und einer prognostizierten CAGR von 5,54 % bis 2031.

Welche Anwendung wächst am schnellsten?

Die Reinstwasserproduktion wächst jährlich um 6,09 % und übertrifft damit alle anderen Funktionen.

Warum gewinnen Spezialharze Marktanteile?

Regulatorische Anforderungen in den Bereichen Halbleiter, Pharma und PFAS-Sanierung begünstigen hochreine, selektive Chemikalien, die Premiumpreise erzielen.

Seite zuletzt aktualisiert am: