Aminoharzmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

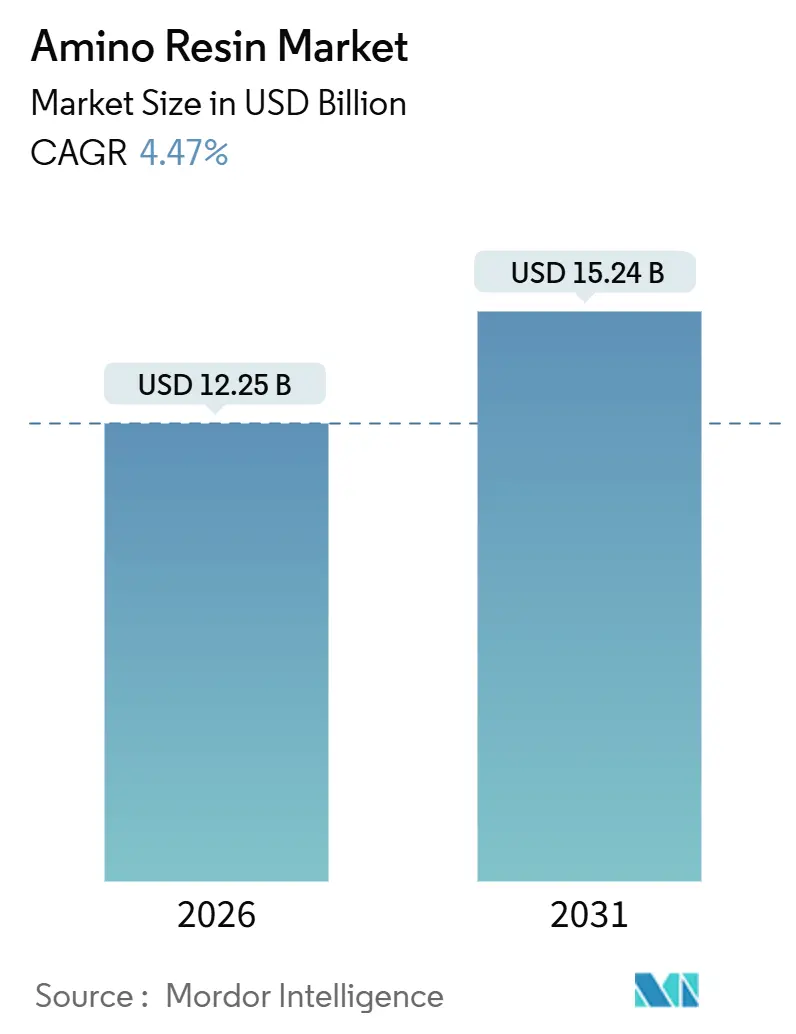

| Marktgröße (2026) | 12.25 Milliarden US-Dollar |

| Marktgröße (2031) | 15.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aminoharzmarkt-Analyse von Mordor Intelligence

Die Größe des Aminoharzmarktes wird im Jahr 2026 auf 12,25 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,24 Milliarden USD erreichen, mit einer CAGR von 4,47 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch den bauindustriell getriebenen Anstieg der Holzplattenproduktion, die rasche Elektrifizierung bei Automobillacken und den wachsenden regulatorischen Druck zur Reduzierung von Formaldehydemissionen gestützt. Harnstoff-Formaldehyd (UF) behält die Kostenführerschaft, doch Melamin-Formaldehyd (MF) und Melamin-Harnstoff-Formaldehyd (MUF)-Qualitäten wachsen schneller als UF, da sie strukturgradige Feuchtigkeitsbeständigkeit mit Aushärtungsfenstern von 120–150 °C erfüllen und gleichzeitig mit Niedrigemissionsvorschriften übereinstimmen. Rohstoffpreisschwankungen und Zölle auf Methanol, Harnstoff und Melamin belasten weiterhin die Margen der Verarbeiter und verstärken die Verlagerung hin zur unternehmenseigenen Harzproduktion und kohlenstoffarmen Rohstoffen. Der Aminoharzmarkt durchläuft daher eine doppelte Transformation – hin zu leistungsstärkeren Chemikalien und hin zu biobasierten oder formaldehydfreien Alternativen –, bleibt dabei jedoch in seiner größten Anwendung, den Holzplatten-Klebstoffen, verankert.

Wichtigste Erkenntnisse des Berichts

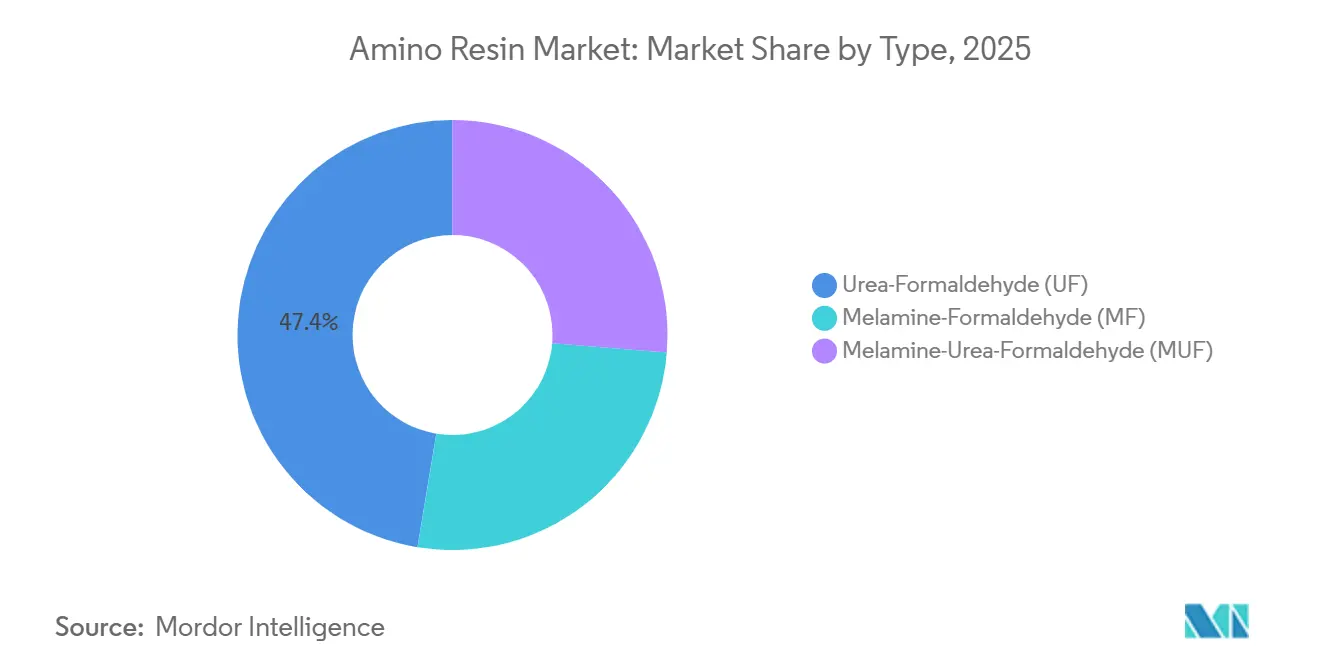

- Nach Typ hielt Harnstoff-Formaldehyd im Jahr 2025 einen Marktanteil von 47,41 % am Aminoharzmarkt, während Melamin-Formaldehyd bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen wird.

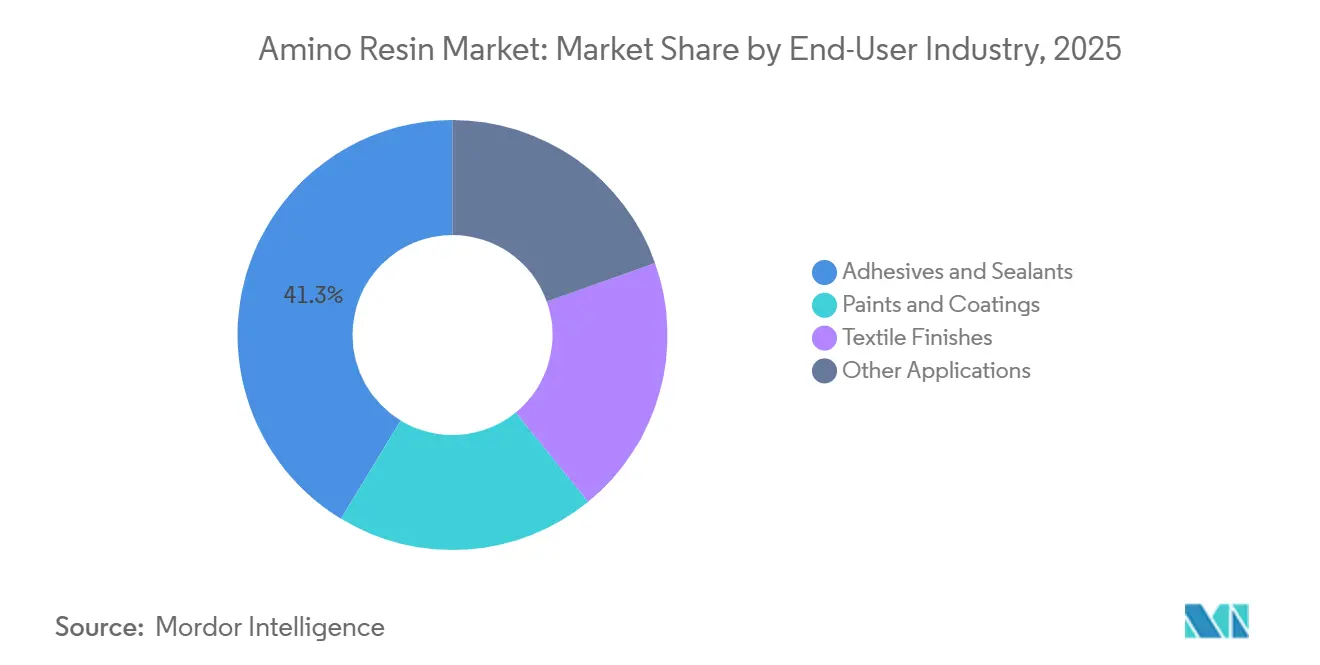

- Nach Endverbraucherbranche entfielen im Jahr 2025 41,33 % des Umsatzes auf Kleb- und Dichtstoffe, während Farben und Lacke bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Geographie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 52,51 %; die Region Naher Osten und Afrika wächst von 2026 bis 2031 mit einer CAGR von 5,94 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Aminoharzmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Farben und Lacke | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei Holzplatten-Klebstoffen im Bau- und Möbelsektor | +1.2% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei Automobil-Erstausrüsterlacken | +0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Expansion von Ingenieurholzböden und Laminaten | +0.5% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Einführung formaldehydfreier glyoxalbasierter Harze | +0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bereich Farben und Lacke

Melaminhärter ersetzen Isocyanate in Automobil-Klarlacken, da sie bei niedrigeren Ofentemperaturen aushärten, den Energieverbrauch senken und gefährliche luftgetragene Isocyanatpartikel vermeiden. Marken wie CYMEL und Setamine ermöglichen es Formulierern, die strengen VOC-Obergrenzen der SCAQMD Kaliforniens und der EU-Industrieemissionsrichtlinie einzuhalten und gleichzeitig die Kratzer- und Chemikalienbeständigkeitsanforderungen bei Batteriemodulbeschichtungen zu erfüllen. Obwohl Rückgänge bei der Fahrzeugproduktion in den Jahren 2024 und 2025 die kurzfristige Harzabnahme verringerten, schafft die Verlagerung hin zu wasserbassierten und Pulverplattformen einen dauerhaften Wachstumspfad, der hochmethylierte MF-Qualitäten für eine rasche Vernetzungsdichte bei 140 °C begünstigt[1]Allnex, "Aminoharze – Vernetzer," allnex.com.

Boom bei Holzplatten-Klebstoffen im Bau- und Möbelsektor

Spanplatten und MDF zusammen verbrauchen einen Großteil der UF-Produktion, wodurch die Klebstoffnachfrage eng mit neuen Möbel- und Wohnungseinrichtungen korreliert. Indiens MDF-Kapazität stieg im Jahr 2025 und verzeichnet ein zweistelliges Mengenwachstum, auch wenn Überkapazitäten die Preiserholung verzögern. Europas schienengebundene Harztransporte, wie etwa Kronospans Blocktransportroute von Lampertswalde nach Wals-Siezenheim, verdeutlichen die Kosten- und CO₂-Einsparungen, die mit der Neugestaltung der Lieferkette einhergehen. Chinesische Ingenieurholzexporteure leiten unterdessen Platten nach Südostasien und Afrika um und verteilen den Klebstoffverbrauch effektiv über Grenzen hinweg.

Wachstum bei Automobil-Erstausrüsterlacken

Die globale Produktion von Personenkraftwagen erholte sich im Jahr 2024 und hielt den Aminoharzverbrauch in Außen- und Innendecklacken weitgehend im Einklang mit den Fahrzeugvolumina. Der Anstieg von Aluminium-Karosseriestrukturen verkürzt Einbrenndurchläufe, weshalb Erstausrüster MF-Vernetzer bevorzugen, die Aushärtungsziele innerhalb von 20 Minuten bei 140 °C erreichen. Batteriegehäuse erfordern flammhemmende, dielektrische Beschichtungen gemäß ISO 12944, was die Einführung isobutylierter Melamine beschleunigt, die niedrige VOC- und niedrige Formaldehydgehalte liefern.

Expansion von Ingenieurholzböden und Laminaten

In den Jahren 2024–2025 stiegen die Lieferungen von Laminatböden und Dekorfolien stark an, angetrieben durch Wohnrenovierungen in Nordamerika und Europa. Gleichzeitig exportierten Hersteller in der Asien-Pazifik-Region erhebliche Mengen an Fertigplatten. Diese Dekorfolien, die auf MF-imprägnierten Papieren basieren, werden bei hohen Temperaturen verpresst und weisen gemäß EN 13329-Normen überlegene Abriebwerte auf. Eine drohende Herausforderung ergibt sich jedoch durch die EU-Verordnung 2023/1464, die im August 2026 in Kraft tritt und einen Formaldehydgrenzwert vorschreibt. Diese Verordnung drängt Harzlieferanten dazu, entweder ultraniedrig emittierende MF-Qualitäten bereitzustellen oder Abfangadditive einzusetzen, um die Klarheit ihrer Dekorfolien zu erhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefährliche Luftschadstoffe und Emissionsvorschriften | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für biobasierte Harzsysteme | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rohstoff- (Harnstoff/Methanol) Preis- und Zollvolatilität | -0.4% | Global, akut in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefährliche Luftschadstoffe und Emissionsvorschriften

Im Juli 2025 bestätigte das Gericht der Europäischen Union die Einstufung von Melamin als besonders besorgniserregenden Stoff (SVHC), was die regulatorischen Unsicherheiten verschärfte und den Übergang zu formaldehydfreien Chemikalien beschleunigte. Während der EPA-TSCA-Titel VI die Formaldehydemissionen für Spanplatten und MDF begrenzt, soll die EU-Verordnung 2023/1464 ab August 2026 die zulässigen Emissionen halbieren. Diese Compliance-Anforderungen drängen Formulierer dazu, freies Formaldehyd in UF-Mischungen zu reduzieren oder auf Glyoxalsysteme umzusteigen, was zusätzliche Kosten für Tests und Zertifizierungen verursacht[2]US-amerikanische Umweltschutzbehörde (U.S. Environmental Protection Agency), "Formaldehydemissionsstandards für Verbundholzprodukte," epa.gov.

Wachsende Präferenz für biobasierte Harzsysteme

Viobonds Ligninanlage in Riga soll bis 2027 einen erheblichen Teil des Phenols in Sperrholzklebstoffen ersetzen, was einen bedeutenden Sprung von der Pilot- zur Industrieproduktion für protein- und ligninphenolbasierte Bindemittel markiert. Gleichzeitig haben GreenBonds Proteinharze bereits ihren kommerziellen Markteintritt in europäischen Spanplatten vollzogen. Obwohl diese biobasierten Harze die Nassreißfestigkeit von UF möglicherweise noch nicht erreichen, nutzen Verarbeiter sie, um Grünpreisaufschläge zu erzielen und ihre Verhandlungsposition zu stärken, was die Margen für konventionelle Harze unter Druck setzt. Als Reaktion darauf führen etablierte Branchenakteure biomasse-ausgeglichene Ammoniak- und Harnstoffinputs ein und erzielen dadurch Reduzierungen ihres CO₂-Fußabdrucks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Melamin übertrifft Harnstoff hinsichtlich Feuchtigkeitsbeständigkeit

Harnstoff-Formaldehyd hielt im Jahr 2025 einen Marktanteil von 47,41 % am Aminoharzmarkt. Sein Vorteil liegt in einem niedrigeren Kostenanteil pro Feststoffgehalt im Vergleich zu Melamin-Formaldehyd (MF) sowie in der Fähigkeit, auf Hochgeschwindigkeits-Spanplattenlinien schnell auszuhärten. Die Bindefestigkeit von UF lässt jedoch nach, wenn Platten hohen Temperaturen oder erhöhter Umgebungsfeuchte ausgesetzt sind. Diese Schwachstelle hat dazu geführt, dass Verarbeiter für Anwendungen wie Platten für den Außenbereich, Oriented Strand Board (OSB) und Konstruktionssperrholz MF oder Melamin-Harnstoff-Formaldehyd (MUF) bevorzugen. Infolgedessen wird für Melamin-Formaldehyd (MF) bis 2031 ein Wachstum von 5,22 % CAGR prognostiziert. Darüber hinaus erreichen Mischungen mit Melamin die ANSI-Typ-I-Wasserbeständigkeit zu einem Bruchteil der MF-Kosten. Hexions EcoBind-Linie erfüllt hingegen CARB Phase 2- und EPA-Standards, ohne Abstriche bei der Presseffizienz zu machen.

Während die Aminoharzmarktgröße für UF erheblich bleibt, wird MFs verbesserte Haltbarkeit zunehmend für Spezifikationen im Transport-, Marine- und Außenverkleidungsbereich bevorzugt. Hochmethylierte MF-Harze gewinnen in Industrielacken und knitterfesten Textilausrüstungen aufgrund ihrer Löslichkeit bei hohem Feststoffgehalt und mäßiger Einbrenner-Vernetzung an Bedeutung. Hybride Melamin-Harnstoff-Phenol-Formaldehyd-Systeme streben europäische OSB-3-Einstufungen an und kombinieren dabei die Feuchtigkeitsbeständigkeit von MF mit der Festigkeit von Phenolharzen. Die künftige Entwicklung jedes Harzes hängt nun von regionalen Formaldehydvorschriften und der Markteinführung glyoxalbasierter MF ab, die die schnelle Aushärtegeschwindigkeit von UF erreichen soll.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lacke und Beschichtungen beschleunigen sich durch Automobilelektrifizierung

Kleb- und Dichtstoffe machten im Jahr 2025 41,33 % des globalen Volumens aus, hauptsächlich getrieben durch ihren Einsatz bei der Verklebung von Spanplatten, MDF und Sperrholz. Da die Automobilelektrifizierung jedoch voranschreitet, werden Farben und Lacke bis 2031 mit einer CAGR von 5,18 % wachsen und bis 2031 stetig expandieren. Melaminhärter spielen eine entscheidende Rolle bei EV-Batteriemodulbeschichtungen, Unterbodenabdichtungen und Klarlacken und stellen sicher, dass sie bei Temperaturwechseln zwischen −40 °C und 120 °C haftfähig bleiben. Harze wie CYMEL, Setamine und Luwipal, die bei niedrigeren Temperaturen aushärten, können den Ofenenergieverbrauch reduzieren – ein erheblicher Vorteil bei den Dekarbonisierungsbemühungen der Erstausrüster.

Der Aminoharzmarkt für Lacke und Beschichtungen hat ein konstantes Wachstum gezeigt, wobei die Projektionen eine weitere Expansion bis 2031 anzeigen. Dimethyloldihydroxyethylenharnstoff, bekannt dafür, in Baumwollmischungen bei bestimmten Aushärtetemperaturen eine hohe Knitterfestigkeit zu verleihen, verankert eine stabile Nachfrage in Textilausrüstungen. Während andere Anwendungen wie Reifenhaftpromotoren und Papiernaßreißfestigkeitsmittel unterschiedliche Margen bieten, dämpft ein Rückgang bei grafischem Papier das Gesamtwachstum. Der eigentliche Wendepunkt ist die steigende Nachfrage nach Batteriepaketen: Da jedes EV Melaminharze benötigt, könnte dieses Segment bis 2030 einen erheblichen Umsatzstrom erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 52,51 % am globalen Markt, angetrieben durch Chinas Methanolproduktion und die regionale Kapazität für Spanplatten und MDF. Indiens MDF-Kapazität verzeichnete ein bemerkenswertes Wachstum. Darüber hinaus haben Antidumpingzölle auf minderwertige Importe die Werke dazu veranlasst, CARB-äquivalente UF- und MUF-Qualitäten einzusetzen, was die Harzintensität pro Platte erhöht. Trotz eines Rückgangs der chinesischen Wohnungsbaubeginne im Jahr 2024 verlagerte der Export von Ingenieurholz nach Südostasien und Afrika die Klebstoffnachfrage. In reifen Märkten wie Japan, Korea und Australien ist Compliance entscheidend, wobei Lebenszyklus-Kohlenstoffdaten zunehmend die Harzwahl beeinflussen. BASFs Expansion in Nanjing, die für Oktober 2025 geplant ist, wird Spezialamin-Kapazitäten hinzufügen und signalisiert damit starkes Vertrauen in den Verbrauch Asien-Pazifiks.

Nordamerika und Europa, die zusammen einen erheblichen Anteil der Nachfrage ausmachen, kämpfen mit Kostendruck durch Emissionsobergrenzen. Unter EPA-TSCA-Titel VI schwenken Spanplattenproduzenten auf ultraniedrig emittierende UF um oder greifen auf MUF- und Phenolsubstitute zurück. Allerdings leisten Verarbeiter Preiserhöhungen Widerstand, was den Druck auf die Margen von Handelsharzen erhöht. Arclins Expansion in West Virginia mit Schwerpunkt auf Methylamin und Dimethylformamid stärkt die Rohstoffsicherheit im Vorfeld der EPA-Vollzugsüberprüfung 2026. Unterdessen rüstet sich Europa für strengere Emissionsobergrenzen und investiert aufgrund des SVHC-Status von Melamin in Glyoxal- und Ligninsysteme. Bemerkenswert ist, dass Kronospans vollständige Übernahme von Nordalim und Bakelite Synthetics' Übernahme von GreenBond die Strategien nachgelagerter Akteure hervorheben, captive oder einzigartige Harzpositionen aufzubauen, um regulatorische Herausforderungen zu bewältigen.

Der Nahe Osten und Afrika werden mit einer CAGR von 5,94 % bis 2031 die schnellste regionale Wachstumsrate verzeichnen, angetrieben durch Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie aufkommende Möbelcluster in Südafrika und Kenia. Harzproduzenten aus Europa und Asien haben Joint Ventures für lokale MUF-Mischung im Blick – ein Schritt, um Versandkosten zu kompensieren und schnelle Lieferzeiten zu gewährleisten. Während Brasiliens wirtschaftliche Schwankungen das Wachstum Südamerikas dämpfen, erschließt das Land mit eukalyptusbasiertem MDF-Export eine Nische als Diversifizierungszentrum für nordamerikanische Käufer. Afrikas Zollregime und Industriepolitiken werden künftig eine entscheidende Rolle bei der Bestimmung der Entwicklung der lokalen Plattenherstellung spielen und möglicherweise einen neuen Nachfrageknoten für den Aminoharzmarkt schaffen.

Wettbewerbslandschaft

Der Aminoharzmarkt ist mäßig fragmentiert. Die Innovation konzentriert sich auf kohlenstoffarme und biobasierte Chemikalien. Hexions Allianz mit Bloom Biorenewables setzt aldehydunterstützte Fraktionierung ein, um weißes Lignin für vollständig biobasierte Platten bis 2026 zu erzeugen. Der Wettbewerbsvorteil verlagert sich von Preis pro Feststoffgehalt hin zu Lebenszyklusdaten, rückverfolgbaren Rohstoffen und der Fähigkeit, zwischen konventionellen und grünen Chemikalien zweifach zu beschaffen. Produzenten, die eine integrierte Formaldehyd-, Melamin- und Methanolversorgung – oder glaubwürdige biobasierte Alternativen – anbieten, sind am besten positioniert, um die nächste Wachstumsphase zu erschließen.

Führende Unternehmen der Aminoharzbranche

BASF SE

Hexion

Prefere Resins Holding GmbH

Georgia-Pacific Chemicals

Dynea AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Perdaman vergab einen UF-80-Liefervertrag im Wert von 90 Millionen AUD an Hexion Australia für das Projekt Ceres und sicherte damit die lokale Harzproduktion für einen Harnstoffkomplex mit 2,3 Millionen Tonnen pro Jahr.

- Mai 2024: BASF schloss die Veräußerung seiner Melaminseinheit in Ludwigshafen (51.000 tpy) ab. Dies wirkt sich direkt auf die Verfügbarkeit von Melamin-Formaldehyd-Aminoharz-Rohstoffen aus und spiegelt strukturelle Veränderungen in BASFs Aminoharz-Wertschöpfungskette in Europa wider.

Berichtsumfang des globalen Aminoharzmarktes

Aminoharze, die durch Kondensation von Formaldehyd mit Aminoverbindungen wie Harnstoff oder Melamin entstehen, ergeben harte, wärmebeständige und langlebige duroplastische Polymere.

Der Aminoharzmarkt ist nach Typ, Endverbraucherbranche und Geographie segmentiert. Nach Typ ist der Markt in Harnstoff-Formaldehyd (UF), Melamin-Formaldehyd (MF) und Melamin-Harnstoff-Formaldehyd (MUF) unterteilt. Nach Endverbraucherbranche ist der Markt in Farben und Lacke, Textilausrüstung, Kleb- und Dichtstoffe sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für den Aminoharzmarkt in 17 Ländern über alle wichtigen Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (USD) ermittelt.

| Harnstoff-Formaldehyd (UF) |

| Melamin-Formaldehyd (MF) |

| Melamin-Harnstoff-Formaldehyd (MUF) |

| Farben und Lacke |

| Textilausrüstung |

| Kleb- und Dichtstoffe |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Harnstoff-Formaldehyd (UF) | |

| Melamin-Formaldehyd (MF) | ||

| Melamin-Harnstoff-Formaldehyd (MUF) | ||

| Nach Endverbraucherbranche | Farben und Lacke | |

| Textilausrüstung | ||

| Kleb- und Dichtstoffe | ||

| Sonstige Anwendungen | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Aminoharzmarktes bis 2031?

Der Markt soll bis 2031 einen Wert von 15,24 Milliarden USD erreichen, was einer CAGR von 4,47 % im Zeitraum 2026–2031 entspricht, ausgehend von 12,25 Milliarden USD im Jahr 2026.

Welcher Harztyp wächst am schnellsten?

Melamin-Formaldehyd wächst mit einer CAGR von 5,22 %, da es strukturgradige Feuchtigkeitsbeständigkeit erfüllt und gleichzeitig strengere Emissionsvorschriften einhält.

Welche Region führt die Nachfrage nach Aminoharzen an?

Asien-Pazifik hatte im Jahr 2025 einen Umsatzanteil von 52,51 %, angetrieben durch Chinas Methanolkapazität und die expandierende Holzplattenproduktion.

Warum gewinnen Farben und Lacke Marktanteile?

Automobilelektrifizierung und Anforderungen an das Aushärten bei niedrigen Temperaturen veranlassen Erstausrüster dazu, Melaminhärter einzusetzen, was eine CAGR von 5,18 % bei der Lacknachfrage antreibt.

Wie gestalten Vorschriften die Produktentwicklung?

EPA-TSCA-Titel VI und die EU-Verordnung 2023/1464 zwingen Lieferanten, den Gehalt an freiem Formaldehyd zu senken oder glyoxal- und ligninbasierte Alternativen einzusetzen, was zusätzliche Compliance-Kosten verursacht, aber Innovation fördert.

Seite zuletzt aktualisiert am: