Acrylharzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 7.13 Millionen Tonnen |

| Marktvolumen (2031) | 8.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acrylharzmarkt Analyse von Mordor Intelligence

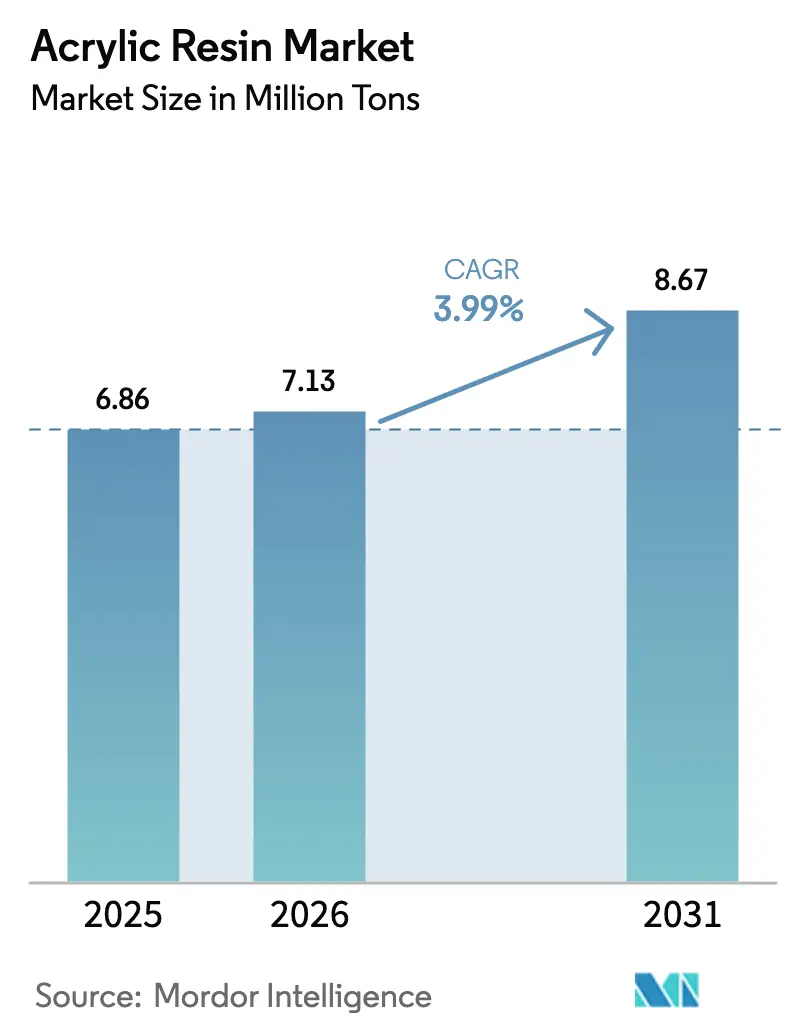

Die Größe des Acrylharzmarktes wird voraussichtlich von 6,86 Millionen Tonnen im Jahr 2025 auf 7,13 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,99 % über den Zeitraum 2026–2031 8,67 Millionen Tonnen erreichen. Diese stetige Expansion spiegelt die fest verankerte Rolle des Materials im Bauwesen, in der Automobilindustrie und in diversifizierten industriellen Umgebungen wider, in denen Leistungsanforderungen zunehmend Acrylformulierungen gegenüber herkömmlichen Harzen bevorzugen. Der Schwung wird durch verschärfte VOC-arme Vorschriften verstärkt, die die Einführung wasserbasierter Systeme fördern, während die Nachfrage nach Photopolymeren für den 3D-Druck eine zusätzliche Wachstumsebene mit Premiumcharakter hinzufügt. Angebotsseitige Reaktionen umfassen die Rückwärtsintegration in Rohstoffe und eine Hinwendung zu biobasierter Ethylacrylsäure zur Absicherung gegen Rohstoffvolatilität. Die Wettbewerbsaktivität nimmt zu, da die Hersteller Kapazitätserweiterungen, strategische Akquisitionen und Kreislaufwirtschaftsinitiativen verfolgen, um ihre langfristige Marktposition zu sichern.

Wichtigste Erkenntnisse des Berichts

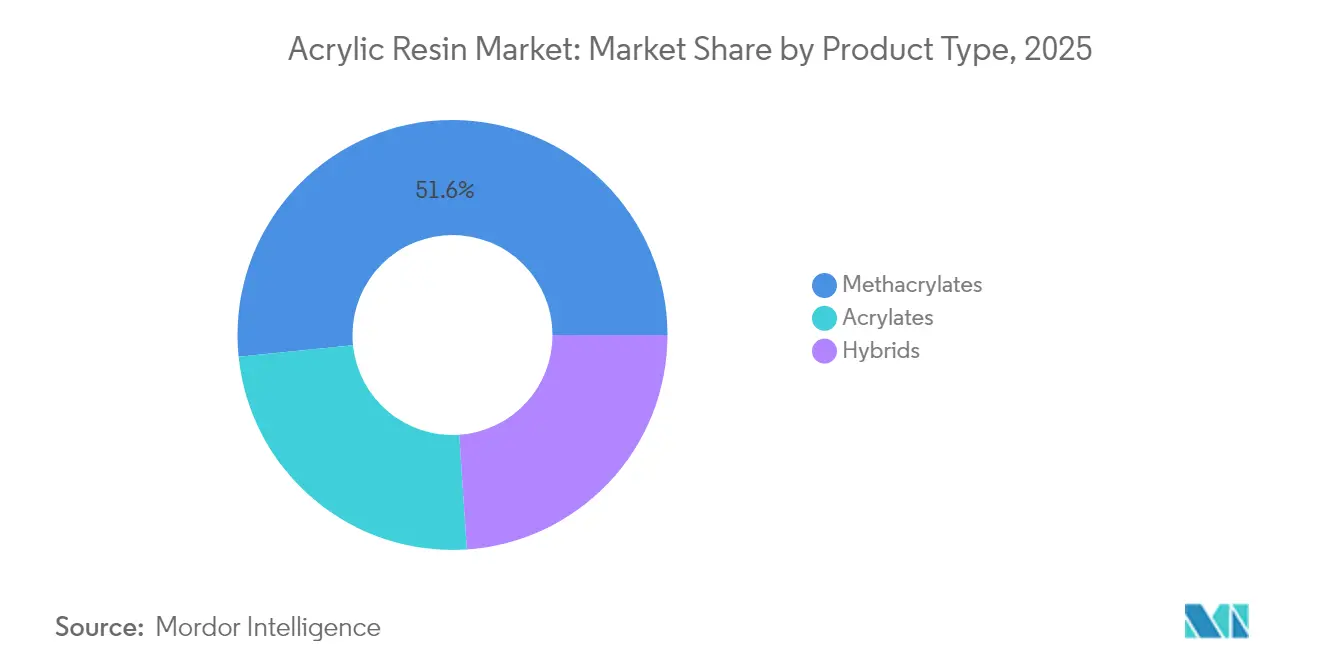

- Nach Produkttyp führten Methacrylate mit einem Marktanteil von 51,62 % am Acrylharzmarkt im Jahr 2025; Acrylate werden bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen.

- Nach Anwendung entfielen 46,02 % des Acrylharzmarktvolumens im Jahr 2025 auf Farben und Beschichtungen, während Klebstoffe und Dichtstoffe bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen werden.

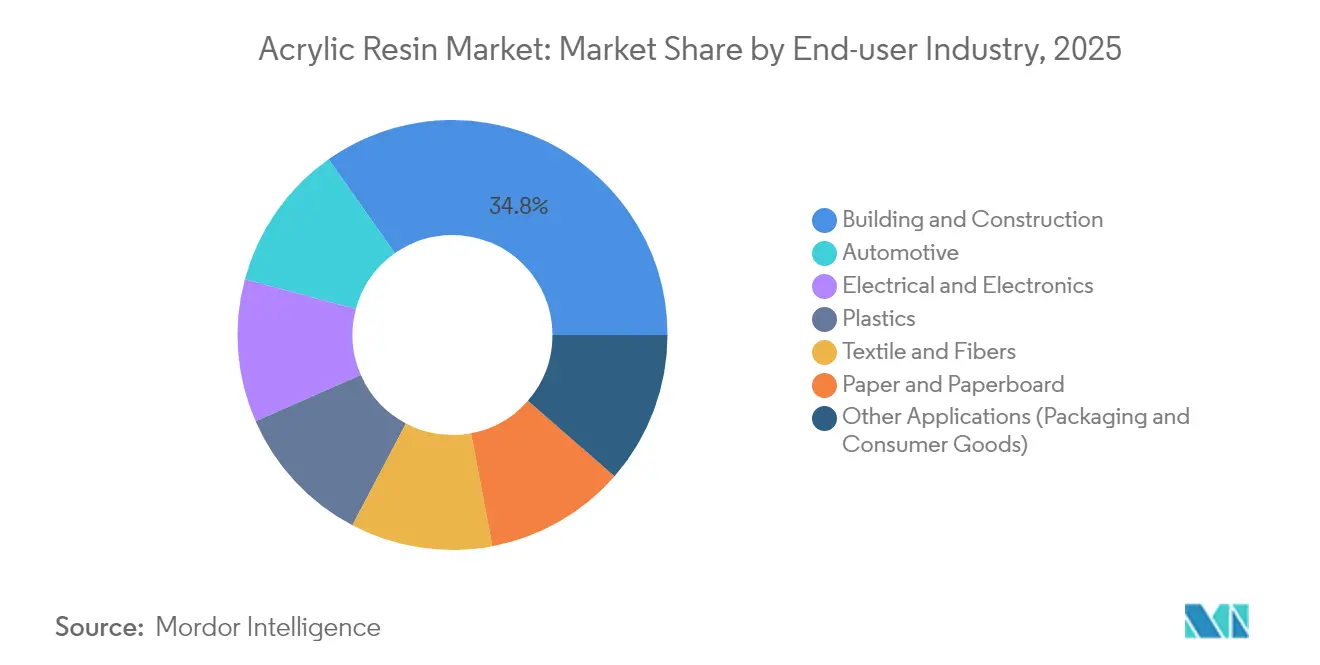

- Nach Endverbraucherbranche entfielen 34,78 % der Nachfrage im Jahr 2025 auf das Bauwesen und die Konstruktion; Automobilanwendungen wachsen bis 2031 mit einer CAGR von 5,47 %.

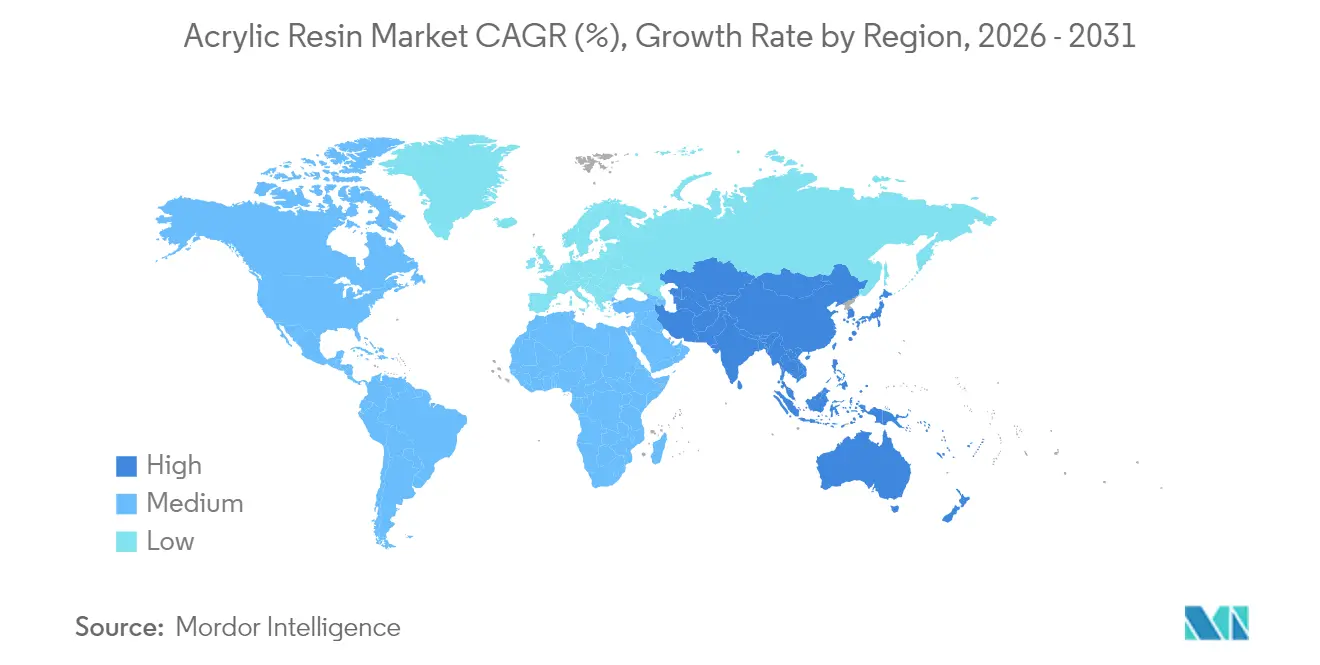

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 50,96 % am Acrylharzmarkt, der im Prognosezeitraum mit einer CAGR von 5,57 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Acrylharzmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Bau- und Infrastrukturaktivitäten | +1.2% | Global, mit konzentrierter Wirkung in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten Automobilkomponenten | +0.8% | Automobilkorridore in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmender Verbrauch VOC-armer wasserbasierter Beschichtungen | +0.7% | Regulierungszonen in Nordamerika und der EU, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Photopolymerharzen für den 3D-Druck | +0.6% | Nordamerika, Europa, mit aufkommender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum intelligenter und selbstheilender Beschichtungstechnologien | +0.4% | Global, mit früher Einführung in der Luft- und Raumfahrt sowie maritimen Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Bau- und Infrastrukturaktivitäten

Die globale Erholung im Bauwesen stützt ein beständiges Wachstum des Acrylharzmarktes, wobei mehrjährige Infrastrukturprogramme in China, Indien und den Vereinigten Staaten in eine steigende Nachfrage nach Beschichtungen und Platten münden. Projektentwickler schreiben zunehmend wasserbasierte Acrylate vor, um Kriterien für nachhaltiges Bauen zu erfüllen, was den Verbrauch in Außen- und Innenanwendungen steigert. Formaldehydfreie Bindertechnologien wie das Acrodur-System von BASF stärken den Marktanreiz zusätzlich, indem sie mit Raumluftqualitätsstandards in Einklang stehen. Insgesamt sichert die Infrastrukturausgabe eine sichtbare Nachfragepipeline, die den Acrylharzmarkt inmitten zyklischer Endanwendungen verankert.

Steigende Nachfrage nach leichten Automobilkomponenten

Die Elektrifizierung beschleunigt die Notwendigkeit zur Gewichtsreduzierung, und Acrylharze ermöglichen Massenreduzierungen bei Verglasungen, Karosserieteilen und Batteriegehäusen. Gemeinsame Produktentwicklungen, beispielsweise vorkolorierte PMMA-Teile von Honda und Mitsubishi Chemical, entfallen auf Lackierschritte und senken gleichzeitig die CO₂-Emissionen über den Lebenszyklus um 50 %. Regulatorische Kraftstoffeffizienzziele in Europa und den Vereinigten Staaten garantieren eine langfristige Nachfrage nach hochfesten, leichten Polymeren. Batteriegehäuse für Elektrofahrzeuge erfordern zudem thermische Stabilität und Maßhaltigkeit – Eigenschaften, die von Methacrylatqualitäten gut erfüllt werden. In Verbindung mit dem Bedarf autonomer Fahrzeugsensoren an optischer Klarheit halten diese Faktoren Premiumvolumina im Acrylharzmarkt aufrecht.

Zunehmender Verbrauch VOC-armer wasserbasierter Beschichtungen

Regelgebungen des California Air Resources Board und Kanadas VOC-Grenzwerte von 2024 beschleunigen die Neuformulierung hin zu wasserbasierten Acrylaten[1]California Air Resources Board, „Empfohlene Kontrollmaßnahme für Architekturfarben”, arb.ca.gov. Hersteller mit konformen Portfolios sichern sich Marktanteilsgewinne, da Industriekunden auf sicherere Chemikalien umsteigen. Wasserbasierte Systeme bieten zudem Vorteile hinsichtlich Haltbarkeit und Farbbeständigkeit, was ihren Mehrwert über die bloße Compliance hinaus steigert. Investitionen in global ISCC+-zertifizierte Linien ermöglichen es Unternehmen wie BASF, Acrylate mit niedrigem PCF-Wert und verifizierten Rückverfolgbarkeitsattributen zu vermarkten. Der kurzfristige Umstellungszyklus positioniert den Acrylharzmarkt für nennenswerte Volumensteigerungen bis 2027 und verschiebt gleichzeitig dauerhaft den Wettbewerbsrahmen hin zu ökologisch effizienten Angeboten.

Rasche Einführung von Photopolymerharzen für den 3D-Druck

Hochauflösende Wannenpolymerisationsverfahren sind auf schnell härtende, mechanisch robuste Acrylformulierungen angewiesen. Akademische Forschung zu recycelbaren, erneuerbaren lipoatbasierten Harzen zeigt laufende Fortschritte in Richtung geschlossener Photopolymerkreisläufe. Produktionsmaßstäbliche Techniken wie die kontinuierliche Flüssiggrenzflächenproduktion erhöhen den Harzdurchsatz und vergrößern den Volumenbedarf. Da Luft- und Raumfahrt sowie Medizinbranche Prototypen in zertifizierte Serienteile überführen, eröffnen sie eine dauerhafte Premiumnische im Acrylharzmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Gesundheitsgefahren von Acrylaten | -0.9% | Global, mit erhöhter Aufmerksamkeit in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Propylen- und MMA-Rohstoffpreise | -1.1% | Global, mit besonderer Auswirkung auf integrierte Hersteller | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch biobasierte Polymeralternativen | -0.6% | Europa und Nordamerika führend, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Gesundheitsgefahren von Acrylaten

Regulierungsbehörden bewerten weiterhin Expositionsrisiken und verschärfen zulässige Monomerkonzentrationen in der Herstellung und in Verbraucherprodukten. Verbesserte Belüftung, Überwachung und persönliche Schutzausrüstung erhöhen die Compliance-Kosten in der gesamten Acrylharzbranche. Das Bewusstsein der Verbraucher für VOC- und Geruchsprofile beeinflusst Kaufentscheidungen, insbesondere bei Wohnraumbeschichtungen. Eine sicherheitsgetriebene Markendifferenzierung ist daher für Hersteller notwendig, aber kostspielig. Laufende toxikologische Studien zielen darauf ab, sichere Anwendungsschwellenwerte zu belegen, doch anhaltende Wahrnehmungsrisiken begrenzen die Einführung dort, wo Ersatzharze existieren.

Volatile Propylen- und MMA-Rohstoffpreise

Rohstoffkostenschwankungen führen zu Margenverengungen, wobei der US-Propylenpreis bis Mitte 2025 bei eingeschränkter Raffineriekapazität voraussichtlich um 5 Cent pro Pfund steigen wird. Integrierte Großunternehmen gleichen die Volatilität teilweise durch Eigenproduktion aus, während Händler auf Absicherungsinstrumente angewiesen sind, die möglicherweise nicht verfügbar oder unwirtschaftlich sind. Unvorhersehbare Inputkosten verlangsamen Kundenvertragsverhandlungen und können Projektgenehmigungen verzögern, was das kurzfristige Wachstum des Acrylharzmarktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Methacrylate führen, während Acrylate beschleunigen

Methacrylate behielten im Jahr 2025 einen Marktanteil von 51,62 % am Acrylharzmarkt dank ihrer optischen Klarheit und Witterungsbeständigkeit, doch Acrylate sind auf dem Weg zu einer CAGR von 5,18 % bis 2031, da biobasierte Chemikalien ihr Anwendungsfenster erweitern. Volumenmäßig bedienen Methacrylatqualitäten Verglasungen, Beschilderungen und Premiumbeschichtungen und verankern das obere Segment des Acrylharzmarktes. Acrylatpolymere, angetrieben durch die Nachfrage nach Klebstoffen und flexiblen Beschichtungen, profitieren von niedrigeren Kosten und einfacherer Verarbeitbarkeit und gewinnen in aufkommenden Anwendungen an Boden. Die Einführung vollständig pflanzenbasierter Acrylsäure durch LG Chem veranschaulicht, wie Nachhaltigkeitsattribute Kunden zu Acrylatvarianten ziehen.

Brancheninitiativen rund um das chemische Recycling verringern die Leistungslücke zwischen jungfräulichen und rückgewonnenen Methacrylaten. Das mikrowellengestützte Depolymerisationsverfahren von Mitsubishi Chemical für Post-Consumer-PMMA zurück zum MMA-Monomer verspricht Kreislaufwirtschaftskonformität ohne Einbußen bei der Materialqualität. Fortschritte in Katalysatorarchitekturen und Reaktordesign verbessern zudem den Durchsatz und die Eigenschaftskontrolle in beiden Produktfamilien und schärfen die Wettbewerbsdifferenzierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Dominanz der Beschichtungen durch Klebstoffwachstum herausgefordert

Farben und Beschichtungen repräsentierten im Jahr 2025 46,02 % des Acrylharzmarktvolumens und bleiben die Kernanwendung aufgrund der Anforderungen an Farbbeständigkeit, UV-Stabilität und konforme VOC-Profile. Innenarchitektur-, industrielle OEM- und schützende Marinemärkte sind stark auf wasserbasierte Acrylate angewiesen, um sich entwickelnden Standards zu entsprechen. Dennoch werden Klebstoffe und Dichtstoffe die Beschichtungen mit einer CAGR von 5,27 % bis 2031 übertreffen, da die Erholung im Bauwesen, der E-Commerce-Verpackungsmarkt und die Automobilmontage die Nachfrage nach Hochleistungsklebstoffen ankurbeln. Strukturelle Acrylklebstoffe bieten schnelle Aushärtung, Haltbarkeit und Substratvielseitigkeit und sind damit unverzichtbar beim Fügen leichter Verbundwerkstoffe.

Nach Endverbraucherbranche: Führungsposition des Bauwesens inmitten der Automobilbeschleunigung

Das Bauwesen und die Konstruktion behielten im Jahr 2025 einen Nachfrageanteil von 34,78 %, angetrieben durch Dachbeschichtungen, Dichtstoffe und dekorative Oberflächen für energieeffiziente Gebäude. Infrastruktur-Megaprojekte in Asien-Pazifik und durch Konjunkturprogramme geförderte Renovierungsprogramme in der Europäischen Union schaffen gemeinsam eine belastbare Verbrauchsbasis. Die Automobilindustrie ist der am schnellsten wachsende Endverbraucher und wird bis 2031 voraussichtlich eine CAGR von 5,47 % verzeichnen, da die Produktion von Elektrofahrzeugen skaliert und leichte Verbundteile zunehmen. Acrylqualitäten finden Verwendung in Batteriegehäusen, Verglasungseinheiten und strukturierten Innenverkleidungen und ersetzen schwerere Metall- und Glaskomponenten.

Der Bereich Elektro und Elektronik profitiert von 5G-Rollouts, bei denen Acrylverkapselungsmittel Isolierung zusammen mit Miniaturisierungstoleranz bieten. Textil- und Faserveredelungen priorisieren zwar zunehmend biobasierte oder recycelte Inhalte, schaffen aber inkrementellen Bedarf für umweltfreundlichere Acrylformulierungen. Papier- und Kartonflächen stabilisieren sich aufgrund von E-Commerce-Versandvolumina, die kratzfeste, bedruckbare Oberflächen erfordern. Branchenübergreifende Synergien entstehen, wenn Hochtemperatur-Automobilharze in Baupaneele übertragen werden, die eine verbesserte thermische Wechselbeständigkeit erfordern, was die vernetzten Wachstumspfade im Acrylharzmarkt unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 50,96 % des globalen Volumens und ist für eine CAGR von 5,57 % bis 2031 positioniert, was die doppelte Rolle der Region als Fertigungszentrum und wachsendes Konsumzentrum widerspiegelt. China priorisiert weiterhin Megainfrastrukturinvestitionen und stimuliert die Nachfrage nach Beschichtungen und Dichtstoffen in Transport-, Energie- und Wohnbauprojekten. Japans fortschrittliche Automobil- und Elektronikcluster schaffen Nachfrage nach Premium-Methacrylatqualitäten mit engen optischen und mechanischen Toleranzen.

Nordamerika und Europa agieren als Technologie- und Regulierungsführer. Die überarbeitete VOC-Regel der EPA für Aerosolbeschichtungen gewährt eine Compliance-Übergangsfrist bis 2027, legt aber dennoch eine Trajektorie hin zu emissionsarmen Acrylchemikalien fest. Die europäische Industrie lenkt Kapital in Pilotprojekte für chemisches Recycling und ISCC+-zertifizierte Lieferketten und stärkt damit die Prämie für rückverfolgbare Harze mit niedrigem PCF-Wert. Beide Regionen setzen stark auf leichte Automobilprogramme und schaffen hochmargige Absatzmöglichkeiten für Spezialqualitäten.

Südamerika, der Nahe Osten und Afrika sind noch in der Entstehungsphase, gewinnen aber an Dynamik. Industrialisierung, Logistikkorridore und petrochemische Gemeinschaftsunternehmen am Golf fördern regionale Kapazitätserweiterungen für Acrylharze. Obwohl Währungsschwankungen und regulatorische Heterogenität Hürden darstellen, verbessert die lokale Marktnähe die Fracht- und Importzollkosten und verbessert die Kosteneffizienz.

Wettbewerbslandschaft

Der Acrylharzmarkt ist mäßig fragmentiert; führende multinationale Unternehmen behaupten bedeutende, aber anfechtbare Positionen durch Skalierung, technologische Breite und geografische Reichweite. Technologische Differenzierung ist entscheidend. Die Fusion von Allnex mit Nuplex schuf einen globalen Marktführer für Spezialharze, der die regionsübergreifende Lieferung von Hochfeststoff- und strahlungshärtbaren Acrylaten ermöglicht. Biobasierte Innovationen, ISCC+-Massenbilanz-Zertifizierungen und Durchbrüche beim chemischen Recycling schaffen Mehrwertangebote, die Premiumpreise erzielen und Kunden dabei helfen, Kohlenstoffreduzierungsziele zu erreichen. Die Wettbewerbsintensität wird daher zunehmen, da die Akteure um die Führungsposition in den Bereichen Nachhaltigkeit und fortschrittliche Anwendungsteilmärkte im Acrylharzmarkt wetteifern.

Marktführer der Acrylharzbranche

Arkema

BASF

Dow

Mitsubishi Chemical Group Corporation

Sumitomo Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sumitomo Chemical gab den kommerziellen Verkauf von chemisch recyceltem Acrylharz an wichtige Kunden aus der Elektronik- und Automobilindustrie bekannt.

- Juli 2024: BASF erhielt die ISCC+-Zertifizierung für globale Standorte und ermöglicht damit mehr als 60 Acrylprodukte mit Varianten mit niedrigem PCF-Wert, null PCF-Wert, biobasiert und recycelt.

Berichtsumfang des globalen Acrylharzmarktberichts

Acrylharz ist eine Gruppe thermoplastischer Materialien, die aus Acrylsäure gewonnen werden. Acrylharze werden aus Alkylacrylaten und Methacrylaten als Homo- und Copolymere hergestellt und manchmal mit anderen thermoplastischen Monomeren kombiniert. Ihre primäre Anwendung liegt in Farben und Beschichtungen als Primärbindemittel sowie als Klebstoffe und Dichtstoffe in wichtigen Endverbraucherbranchen wie Bauwesen, Automobilindustrie, Elektro und Elektronik, um nur einige zu nennen.

Der Acrylharzmarkt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Acrylate, Methacrylate und Hybride segmentiert. Nach Anwendung ist der Markt in Klebstoffe und Dichtstoffe, Farben und Beschichtungen sowie sonstige Anwendungen (Pigmentdispersion und Elastomere) segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobilindustrie, Kunststoffe, Textilien und Fasern, Papier und Karton, Elektro und Elektronik sowie sonstige Endverbraucherbranchen (Konsumgüter und Verpackung) segmentiert.

Der Bericht umfasst auch die Marktgröße und Prognosen für den Acrylharzmarkt in 28 Ländern in fünf Regionen. Für jedes Segment erfolgen die Marktgrößenbestimmung und Prognosen auf Basis des Volumens (Tonnen).

| Acrylate |

| Methacrylate |

| Hybride |

| Farben und Beschichtungen |

| Klebstoffe und Dichtstoffe |

| Sonstige Anwendungen (Pigmentdispersion, Elastomere usw.) |

| Bauwesen und Konstruktion |

| Automobilindustrie |

| Elektro und Elektronik |

| Kunststoffe |

| Textilien und Fasern |

| Papier und Karton |

| Sonstige Anwendungen (Verpackung und Konsumgüter) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Acrylate | |

| Methacrylate | ||

| Hybride | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Klebstoffe und Dichtstoffe | ||

| Sonstige Anwendungen (Pigmentdispersion, Elastomere usw.) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobilindustrie | ||

| Elektro und Elektronik | ||

| Kunststoffe | ||

| Textilien und Fasern | ||

| Papier und Karton | ||

| Sonstige Anwendungen (Verpackung und Konsumgüter) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Acrylharzmarkt derzeit und wie schnell wächst er?

Die Größe des Acrylharzmarktes erreichte im Jahr 2026 7,13 Millionen Tonnen und wird voraussichtlich mit einer CAGR von 3,99 % wachsen und bis 2031 8,67 Millionen Tonnen erreichen.

Welche Region trägt am meisten zur Acrylharznachfrage bei?

Asien-Pazifik entfällt im Jahr 2025 auf 50,96 % des globalen Volumens, unterstützt durch große Bauprogramme und steigende Automobilproduktion.

Welches Produktsegment wächst im Acrylharzmarkt am schnellsten?

Acrylatbasierte Harze werden bis 2031 voraussichtlich eine CAGR von 5,18 % verzeichnen, bedingt durch die Nachfrage nach Klebstoffen und biobasierten Formulierungen.

Was treibt den Einsatz von Acrylharz in Elektrofahrzeugen an?

Elektrofahrzeughersteller setzen auf leichte, thermisch stabile Acrylteile für Batteriegehäuse, Verglasungen und Innenkomponenten und treiben damit die Automobilnachfrage auf eine CAGR von 5,47 %.

Wie gestalten Umweltvorschriften die Produktentwicklung?

VOC-arme Vorschriften in Nordamerika und Europa beschleunigen den Wechsel zu wasserbasierten Acrylaten und fördern Investitionen in biobasierte und chemisch recycelte Harzoptionen.

Seite zuletzt aktualisiert am: