Phenolharz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 9.49 Millionen Tonnen |

| Marktvolumen (2031) | 11.79 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phenolharz-Marktanalyse von Mordor Intelligence

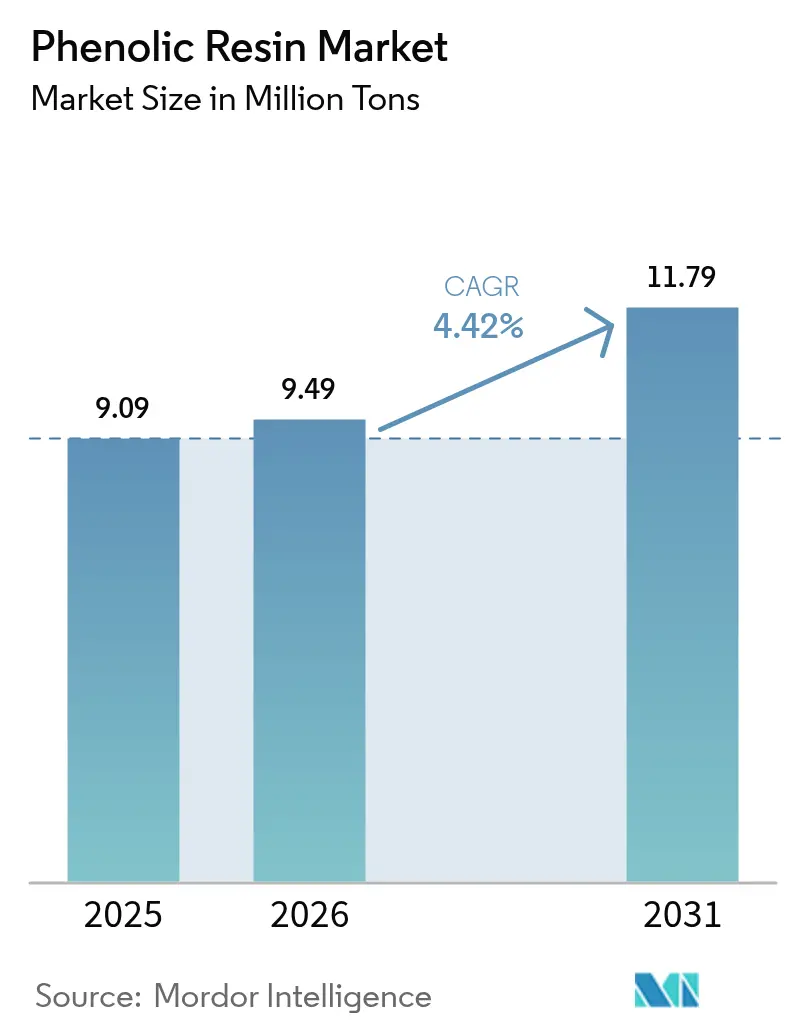

Die Phenolharz-Marktgröße soll von 9,09 Millionen Tonnen im Jahr 2025 auf 9,49 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 11,79 Millionen Tonnen bei einem CAGR von 4,42 % über 2026–2031 erreichen. Investitionen in leichte Verbundwerkstoffe für Elektrofahrzeuge, die steigende Nachfrage nach brandsicherer Dämmung in Modulgebäuden sowie der Ausbau der 5G-Hochfrequenzinfrastruktur stärken den Verbrauchsimpuls. Der Wettbewerbsdruck durch biobasierte Qualitäten fördert Prozessinnovationen und hilft etablierten Herstellern gleichzeitig, ihre Margen zu verteidigen. Gleichzeitig reifen die regionalen Lieferketten, wobei mehrere große asiatische Werke bereit sind, nach Europa und Nordamerika zu exportieren, sobald der heimische Bedarf gedeckt ist. Daher konzentrieren sich etablierte Unternehmen auf differenzierte Formulierungen, die strengere Emissionsvorschriften erfüllen und kürzere Aushärtezyklen bieten.

Wesentliche Berichtsergebnisse

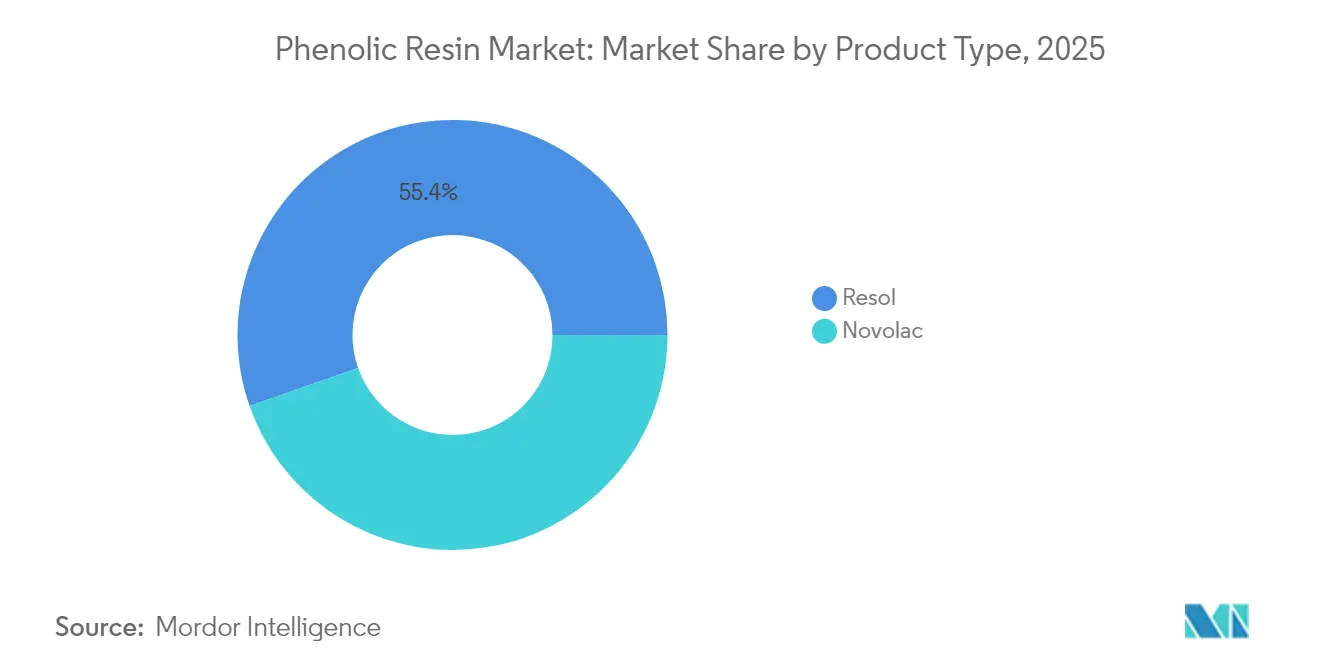

- Nach Produkttyp entfielen auf Resol-Phenolharze im Jahr 2025 55,35 % des Phenolharz-Marktanteils, während Novolak-Harze mit einem CAGR von 4,87 % am schnellsten wachsen.

- Nach Anwendung entfiel auf Klebstoffe im Jahr 2025 ein Anteil von 53,02 % an der Phenolharz-Marktgröße, mit einem CAGR von 4,96 % bis 2031.

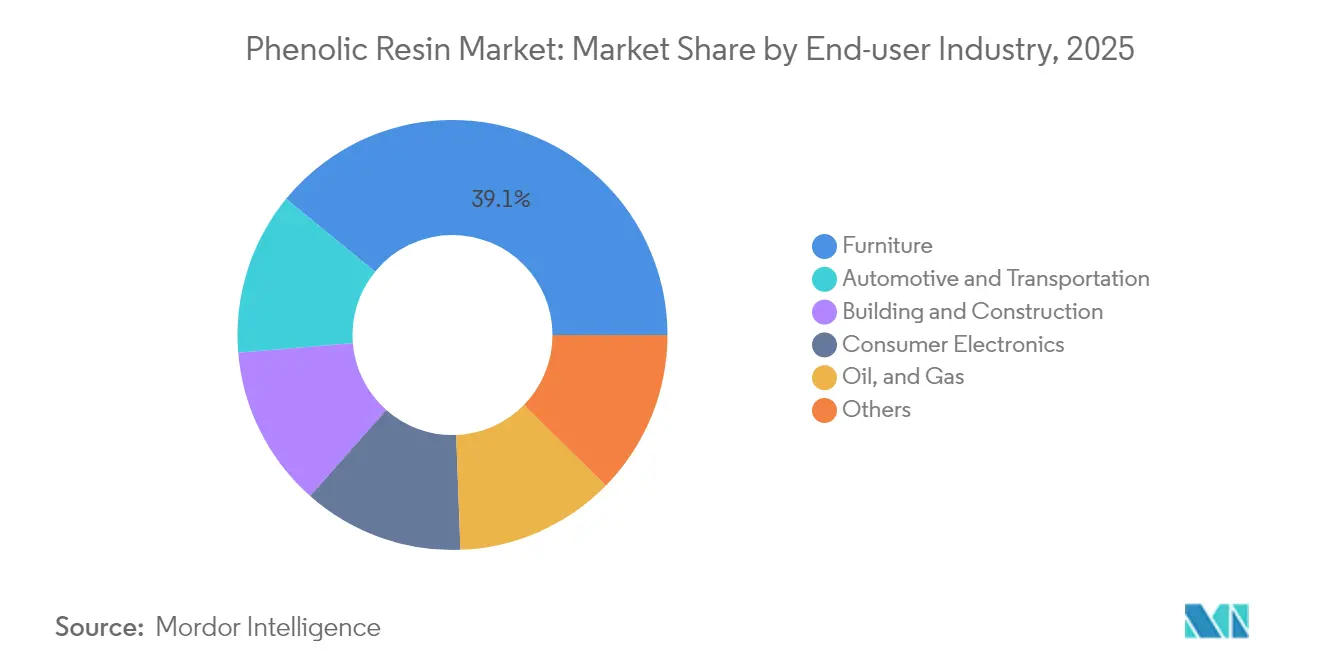

- Nach Endverbraucherbranche hielt der Möbelsektor im Jahr 2025 einen Anteil von 39,08 % an der Phenolharz-Marktgröße und verzeichnet mit 5,62 % bis 2031 den höchsten prognostizierten CAGR.

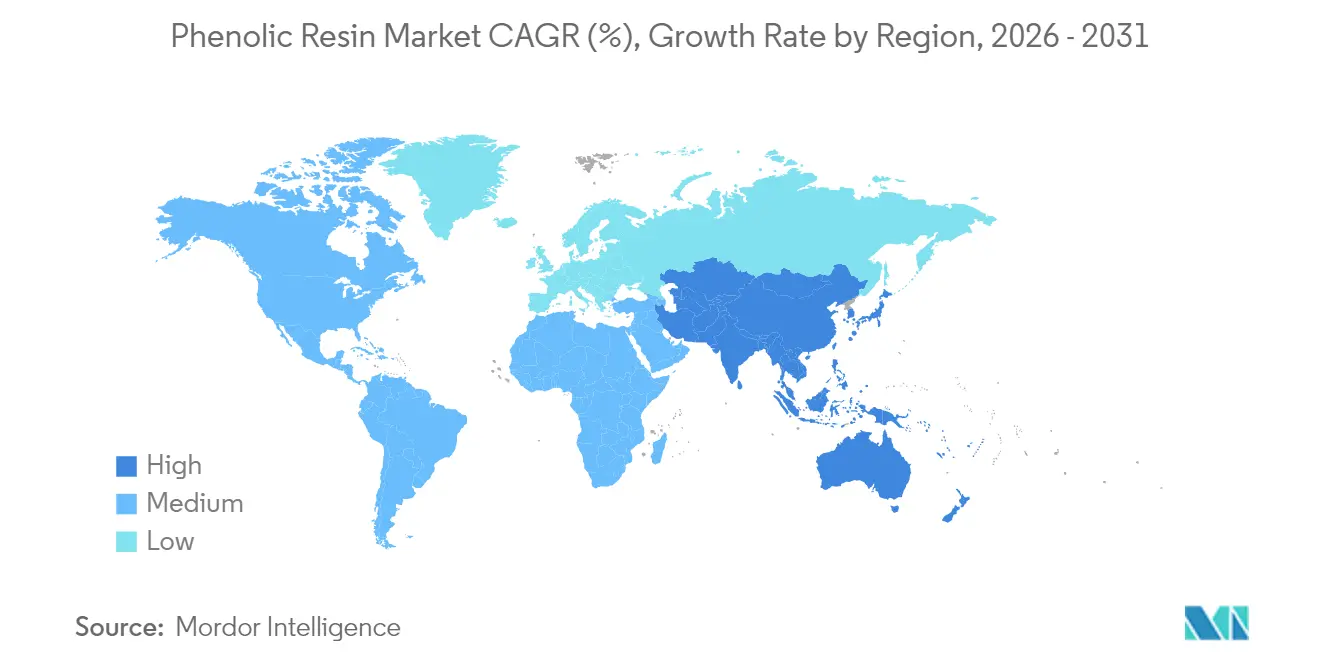

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 48,60 % des Phenolharz-Marktanteils und expandiert während des Prognosezeitraums mit einem CAGR von 5,03 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Phenolharz-Markttrends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Leichte, hitzebeständige Verbundwerkstoffe für Elektro- und Wasserstofffahrzeuge | +1.2% | Global – am stärksten in China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Modul- und Fertigbau übernimmt Phenolharz-Schaumstoffdämmung | +0.9% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erholung der Automobil-Reibungsmaterialproduktion | +0.8% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Strengere Brandschutznormen in öffentlichen Verkehrsmitteln | +0.7% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von 5G-Leiterplattenverbundwerkstoffen mit verlustarmen Phenolharzen | +1.1% | Kern Asien-Pazifik, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichte Verbundwerkstoffe unterstützen die Skalierung der Elektromobilität

Automobilhersteller, die auf Fahrzeuggewichtsreduzierung setzen, spezifizieren phenolharzbasierte Halbzeug-Formmassen für Batteriegehäuse, Unterböden und Strukturverstrebungen. SABICs Mehrkomponenten-Batteriegehäuse erzielte eine Gewichtsreduzierung von 20 %, während die thermische Durchgehsicherung bei 1.100 °C gewährleistet blieb – ein Beleg für die überlegene Hitze- und Flammbeständigkeit des Materials[1]SABIC, "Fortschrittliche Materialien für Elektrofahrzeuge und Energiespeicher," sabic.com. Höhere Spannungs-800-V-Architekturen verschärfen die Anforderungen an die Kriechstromfestigkeit, ein Merkmal, bei dem Phenolharzformulierungen Epoxid- und Polyesteralternativen übertreffen. Wasserstoff-Brennstoffzellenfahrzeuge weiten den adressierbaren Markt aus, da Phenolharzverbundwerkstoffe leichte, chemisch inerte Druckbehälterregale und Nebengehäuse ermöglichen.

Modulbau beschleunigt die Übernahme von Phenolharz-Schaumstoff

Der Trend zu fabrikgefertigten Wänden und volumetrischen Modulen kommt dem Phenolharz-Schaumstoff zugute, dessen geringe Rauchentwicklung und Brandklasse A die strengeren nordamerikanischen und europäischen Vorschriften erfüllen. Vorgefertigte Fassadenplatten mit 30-mm-Phenolharzplatten erreichen U-Werte unter 0,15 W/m²-K und erfüllen damit Niedrigstenergiegebäude-Ziele ohne dicke Hohlräume. Die Montagegeschwindigkeit ist ein weiterer Vorzug: Auftragnehmer berichten von bis zu 25 % Arbeitszeiteinsparungen, da Phenolharz-Schaumstoffplatten Dämmung und Brandschutzbarriere in einer einzigen Schicht kombinieren[2]FM Approvals, "Standard FM 4880," fmapprovals.com. Bahnbetreiber folgen einer ähnlichen Logik: Die Einhaltung der EN 45545-2 fördert Phenolharz-Sandwichplatten für Innenverkleidungen und reduziert die Renovierungsausfallzeiten, während die Klassifizierung R1 HL3 gewährleistet wird.

Erholung der Automobil-Reibungsmaterialien stützt Harzaufträge

Die weltweite Pkw-Produktion erholte sich 2025 auf 91 Millionen Einheiten und belebte die Nachfrage nach phenolharzgebundenen Bremsbelägen. Sumitomo Bakelite vermarktlichte lignin-modifizierte Novolak-Harze, die den CO₂-Ausstoß von der Rohstoffgewinnung bis zum Werkstor um 40 % senken und dabei die Schwindungsbeständigkeit über 480 °C bewahren – entscheidend für Hochleistungsbremssättel. Regeneratives Bremsen verwendet weiterhin Reibungsbeläge für Notfälle und Langsamfahrten, was die Wartungsintervalle verlängert, aber die Spitzentemperaturzyklen erhöht. Die Elektrifizierung von Nutzfahrzeugen erhöht das Volumen zusätzlich, da Busse und Lieferwagen übergroße Bremsbeläge benötigen, um schwerere Leergewichte zu bewältigen.

Brandschutzvorschriften erweitern adressierbare Sektoren

Phenolharze bilden von Natur aus Koks und benötigen keine halogenierten Flammschutzmittel – ein Merkmal, das unter Europas Ökodesign-Richtlinie und Kaliforniens SB-1019-Möbelvorschriften zunehmend an Bedeutung gewinnt. In der Luftfahrt erfüllen auf FAR 25.853 basierende Innenverkleidungsplatten aus Phenolharz/Aramid-Waben Wärmefreisetzungsraten unter 65 kW-min/m², während sie gegenüber Aluminiumwaben 45 % Gewicht einsparen. U-Bahn-Betreiber in Peking und Paris setzen Phenolharz-Fußbodenbretter ein, um Grenzwerte für toxische Gase einzuhalten, und lenken die Nachfrage über herkömmliche Epoxidplatten hinaus.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Phenol- und Formaldehyd-Rohstoffpreise | –0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Formaldehyd-Emissionsvorschriften | –0.4% | Europa, Nordamerika, globale Einführung | Langfristig (≥ 4 Jahre) |

| Begrenzte Recycling- und End-of-Life-Möglichkeiten | –0.3% | Global, am stärksten in OECD-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität gefährdet Margenstabilität

Phenol macht rund 50 % der Barkosten bei der Standard-Resol-Produktion aus und setzt Hersteller Schwankungen aus, die an Benzol und Propylen gebunden sind. Asiatische Lieferanten profitieren von überschüssiger BPA-Kapazität, die nicht reagiertes Phenol auf den Handelsmarkt zurückführt und regionale Preisschocks abfedert. Vorwärtskaufstrategien und indexierte Verträge mildern das Risiko teilweise ab, doch kleineren Verarbeitern fehlt die Absicherungsgröße.

Emissionsvorschriften erhöhen den Compliance-Aufwand

Die Europäische Chemikalienagentur (ECHA) bereitet eine Beschränkung für 2026 vor, die freies Formaldehyd in Holzbearbeitungsklebstoffen auf 0,1 % begrenzt – entsprechend Kaliforniens Phase-2-Grenzwert. Hersteller müssen Reaktoren mit Vakuumstripping-Kolonnen nachrüsten oder alternative Vernetzer einsetzen, um innerhalb der Grenzwerte zu bleiben. Sumitomo Bakelites wasserlösliche Resole erreichen bereits 0,05 % freies Monomer, liegen jedoch kostenmäßig 8–10 % über Standardqualitäten. Möbelhersteller zögern, die Aufschläge zu absorbieren, was die Einführung in preissensiblen Segmenten potenziell verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Resol-Qualitäten sichern Volumenführerschaft

Resol-Formulierungen generierten im Jahr 2025 55,35 % des Phenolharz-Marktanteils, dank selbsthärtendem Verhalten, das Härter in Sperrholz- und OSB-Linien überflüssig macht. Novolak-Varianten wachsen mit einem CAGR von 4,87 % bis 2031 und übertreffen damit Resol, da Anwendungen in Elektronik-Laminaten und Reibungsmaterialien zunehmen. Rund 68 kt Novolak-Kapazität sollen bis 2027 in Indien und Vietnam in Betrieb gehen und auf Exportmärkte abzielen, die phenolfreie Leistung mit niedrigem Restphenolgehalt verlangen.

Resole verwenden ein F:P-Verhältnis über 1,0 und bilden Methylenbrücken, die bei 120–140 °C aushärten. Dieser Mechanismus begünstigt kontinuierliche Presslinien, bei denen die Zykluszeit die Rentabilität bestimmt. Novolak-Harze hingegen, die unter sauren Bedingungen mit F:P unter 1,0 synthetisiert werden, erfordern Hexamin-Härtungsmittel, liefern aber eine feinere Vernetzungstopologie, die die Viskositätsstabilität bei langer Lagerung verbessert. Bremsbelag-Formulierer bevorzugen Novolak, da der thermische Abbau nahe 480 °C beginnt – 60 °C höher als bei typischen Resolen –, was Schwindungsbeständigkeit gewährleistet. Hochfrequenz-Leiterplattenplatinen-Hersteller wählen auch Novolak-Epoxid-Hybride wegen geringer Feuchtigkeitsaufnahme unter 0,2 % bei 23 °C/50 % relativer Luftfeuchtigkeit, entscheidend zur Vermeidung von Delaminierung beim Reflow-Löten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Klebstoffe dominieren das Verbrauchsprofil

Klebstoffe trugen 2025 53,02 % zur Phenolharz-Marktgröße bei und sollen bis 2031 mit einem CAGR von 4,96 % wachsen. Außenbereichs-Sperrholz, Furnierholz und Kreuzlagenholzlinien machen über die Hälfte dieser Anwendungsnachfrage aus und nutzen Phenolharzbinder, um kochfeste Prüfungen zu bestehen. Formgebungsanwendungen konzentrieren sich auf pressgeformte Kfz-Motorraum-Teile, bei denen maßliche Stabilität bei 180 °C unerlässlich ist.

Heißpress-Sperrholzwerke verbrauchen 40–60 g Phenolfeststoff pro Quadratmeter, und die laufende Engpassbeseitigung bei Furnierschichtholzanlagen in Finnland und China stützt das kontinuierliche Volumen. Spritzgussverbindungen erzielen zwar kleinere Mengen, bringen jedoch 2–3-mal höhere Margen, was Lieferanten dazu veranlasst, kurzglasfaserverstärkte Phenolharz-Qualitäten auszubauen.

Nach Endverbraucherbranche: Möbel führen, Automobil gewinnt an Dynamik

Der Möbelsektor absorbierte 2025 39,08 % der Phenolharz-Marktnachfrage, gestützt durch die steigende Durchdringung von Ingenieurholz in Wohn- und Büroausbauten. Boden- und Schrankenhersteller schätzen die Beständigkeit des Harzes gegenüber Feuchtigkeitswechseln, was die Produktlebensdauer in tropischen Klimazonen verlängert. Automobil- und breitere Transportanwendungen werden durch die Elektrifizierung zunehmen, da flammhemmende Komponenten benötigt werden, die das Risiko thermischen Durchgehens ausgleichen. Bauwesen und Konstruktion wird durch Modulwohnungsprogramme vorangetrieben, die auf Phenolharz-Schaumstoffdämmung zur Erfüllung von Passivhaus-Hüllen angewiesen sind.

Öl- und Gas- sowie Schifffahrtsnutzer profitieren von Phenolharz-Verbundbeschichtungen, die Sauergaskorrosion und Meerwassereinbruch standhalten. Diese Anwendungen spezifizieren häufig filamentgewickelte Phenolharzrohre für Offshore-Steigleitungen – eine Marktnische, die nach 2026 an Fahrt aufnehmen dürfte, sobald zurückgestellte Tiefsee-Projekte wieder aufgenommen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 48,60 % des globalen Phenolharz-Marktvolumens und expandiert bis 2031 mit einem CAGR von 5,03 %. Indien bietet den schnellsten inkrementellen Aufschwung, da inländische Sperrholzhersteller als Reaktion auf Revisionen des Büros für Indische Standards von Harnstoff-Formaldehyd auf Phenolharz-Klebstoffsysteme umstellen. Indonesien und Vietnam, gestärkt durch ausländische Direktinvestitionen in Möbelcluster, entwickeln sich zu aufstrebenden Käufern von Flüssigharz-Importen.

Nordamerika wird durch eine widerstandsfähige Wohnbaustart-Pipeline und die Rückverlagerung von Elektrofahrzeug-Lieferketten gestützt. Jüngste Steuergutschriften des US-amerikanischen Inflation Reduction Act (Inflationsreduzierungsgesetz) beschleunigen den Bau von Batteriewerken und schaffen eine Folgenachfrage nach Phenolharz-Verbund-Batteriegehäusen und Dämmkomponenten.

Europa leidet unter gedämpfter Bautätigkeit, sieht jedoch Lichtblicke bei der Bahnsanierung und der Produktion von Hochgeschwindigkeitszug-Waggons. Durch mehrere nationale Betreiber angeordnete EN-45545-2-Upgrades fördern die Übernahme von Phenolharzplatten.

Petrochemische Unternehmen am Persischen Golf prüfen die nachgelagerte Phenolharz-Integration zur Monetisierung von Benzolströmen, was die lokale Versorgung ankurbeln könnte. Südafrika erprobt Phenolharz-Schaumstoff bei der Sanierung öffentlicher Krankenhäuser zur Erreichung von Energieeffizienzzielen und bietet damit einen Brückenkopf für Nischenimporte.

Wettbewerbslandschaft

Der Phenolharz-Markt weist eine hohe Fragmentierung auf. Die vertikale Integration in Phenol- und Formaldehyd-Rohstoffe bleibt ein wesentliches Differenzierungsmerkmal, insbesondere bei volatilen Benzolspreads. Hexion nutzt intern entwickelte Predictive-Maintenance-KI, die durch Smartech erworben wurde, um ungeplante Ausfallzeiten an seinen Flüssigresol-Reaktoren zu minimieren. Regionale Spezialisten konzentrieren sich auf Anwendungstiefe statt auf Volumenskalierung. Nachhaltigkeitsaussagen beleben die Wettbewerbspositionierung. Sumitomo Bakelites neues lignin-modifiziertes Novolak soll den CO₂-Ausstoß von der Rohstoffgewinnung bis zum Werkstor um 1,2 t/t gegenüber herkömmlichen erdölbasierten Qualitäten senken.

Führende Unternehmen der Phenolharz-Branche

BASF

Prefere Resins Holding GmbH

SI Group

Sumitomo Bakelite Co. Ltd

Hexion Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sumitomo Bakelite nahm den kommerziellen Vertrieb von festem Novolak-Typ lignin-modifiziertem Phenolharz auf, das aus nicht essbarer Biomasse gewonnen wird.

- Oktober 2023: ASK Chemicals hat sein REZIANCE-Markenportfolio industrieller Harze eingeführt und erschließt mit einer neuen Linie von Phenolharzen neue Märkte, die auf seinem Fachwissen in den Bereichen Gießerei und Industrieharze aufbaut.

Globaler Phenolharz-Markt Berichtsumfang

Phenolharze sind synthetische Polymere, die durch die Reaktion von Phenol oder substituiertem Phenol mit Formaldehyd gewonnen werden. Das Material wurde ursprünglich Bakelit genannt. Dies war effektiv der erste kommerziell verkaufte Kunststoff. Phenolharze werden in verschiedenen Anwendungen eingesetzt, darunter Elektronik, Ballistik, Grubenbelüftung, Offshore-Wasserleitungssysteme, Luft- und Raumfahrt, Schienenverkehr und Massentransit.

Der Phenolharz-Markt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Novolak und Resol unterteilt. Nach Anwendung ist der Markt in Formgebung, Klebstoffe, Dämmung und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Unterhaltungselektronik, Bauwesen und Konstruktion, Öl und Gas, Möbel und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen.

Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (Mio. USD) erstellt.

| Novolak |

| Resol |

| Formgebung |

| Klebstoffe |

| Dämmung |

| Sonstiges |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Unterhaltungselektronik |

| Öl und Gas |

| Möbel |

| Sonstiges |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Volumen) | Novolak | |

| Resol | ||

| Nach Anwendung | Formgebung | |

| Klebstoffe | ||

| Dämmung | ||

| Sonstiges | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Unterhaltungselektronik | ||

| Öl und Gas | ||

| Möbel | ||

| Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phenolharz-Markt derzeit?

Die Phenolharz-Marktgröße betrug 9,49 Millionen Tonnen im Jahr 2026 und soll bis 2031 11,79 Millionen Tonnen erreichen, was einem CAGR von 4,42 % entspricht.

Welches Segment trägt den größten Anteil zum Phenolharz-Markt bei?

Klebstoffanwendungen führen und machen 2025 53,02 % des globalen Volumens aus, bedingt durch die weit verbreitete Nutzung in Sperrholz- und Ingenieurholzprodukten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Region kombiniert große installierte Harzkapazitäten mit schnellem Endverbrauchswachstum in den Bereichen Bauwesen, Automobil und Elektronik, was zu einem CAGR von 5,03 % bis 2031 führt.

Wie beeinflussen Elektrofahrzeuge die Nachfrage?

Elektrofahrzeug-Batteriegehäuse und Strukturteile erfordern leichte, flammhemmende Verbundwerkstoffe, was die Nutzung fortschrittlicher Phenolharzformulierungen steigert, die von Lieferanten wie SABIC und Mitsubishi Chemical validiert wurden.

Welche Nachhaltigkeitstrends prägen die Phenolharz-Branche?

Lignin-modifizierte Harze, die CO₂ um bis zu 40 % reduzieren, und ultra-niedrige Monomerqualitäten, die verschärfte Emissionsgrenzwerte erfüllen, gewinnen kommerziell an Bedeutung – angeführt von Sumitomo Bakelite und Stora Enso.

Seite zuletzt aktualisiert am: