Marktgröße und Marktanteil für elektroaktive Polymere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

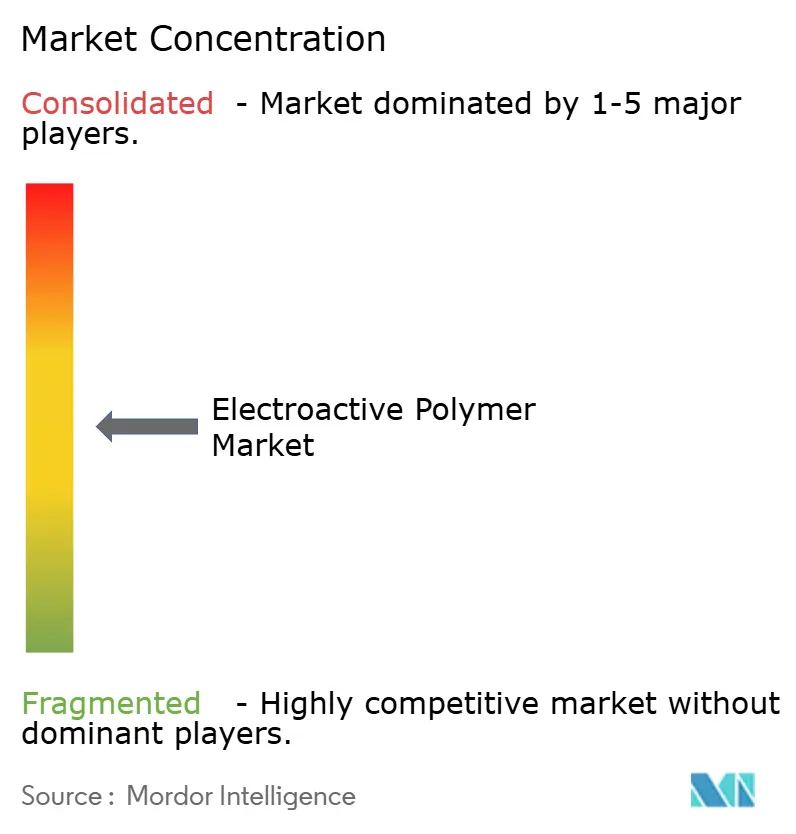

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektroaktive Polymere von Mordor Intelligence

Die Marktgröße für elektroaktive Polymere wurde im Jahr 2025 auf 3,59 Milliarden USD geschätzt und soll von 3,79 Milliarden USD im Jahr 2026 auf 4,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird durch die Miniaturisierung von Unterhaltungselektronik, die Gewichtsreduzierung bei Elektrofahrzeugen, die Fernüberwachung im Gesundheitswesen sowie die Beschaffung von Soft-Robotik für den Verteidigungssektor angetrieben. Leitfähige Kunststoffe, Folien und Materialien für Aktoren dominieren die frühe Marktdurchdringung, da sie mit etablierten Produktionslinien kompatibel sind, die kostengünstige Verarbeitung und schnelle Designzyklen begünstigen. Regionale Wachstumsunterschiede spiegeln die Fertigungsstandorte wider: Nordamerika nutzt Ausgaben im Verteidigungs- und Medizinbereich, Asien-Pazifik profitiert von der enormen Elektronikproduktion, und Europa fördert nachhaltige Polymerinnovationen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 40,68 % des Marktanteils für elektroaktive Polymere auf leitfähige Kunststoffe, während inhärent leitfähige Polymere bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

- Nach Form hielten Folien im Jahr 2025 einen Anteil von 43,72 % an der Marktgröße für elektroaktive Polymere; Beschichtungen verzeichnen bis 2031 eine CAGR von 6,28 %.

- Nach Anwendung entfielen im Jahr 2025 26,14 % der Marktgröße für elektroaktive Polymere auf Aktoren und Sensoren, während Batteriewerkstoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen werden.

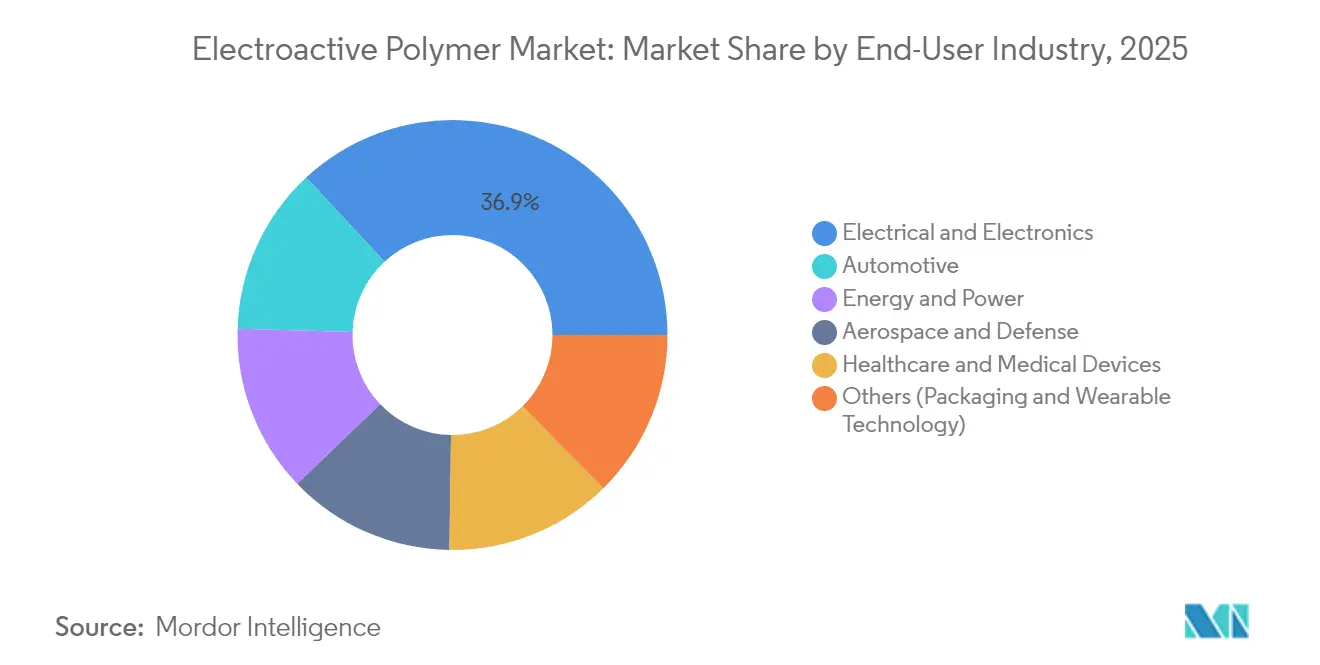

- Nach Endverbraucherbranche erzielte der Bereich Elektro und Elektronik im Jahr 2025 einen Umsatzanteil von 36,91 %, während Gesundheitswesen und Medizinprodukte im Prognosezeitraum die höchste CAGR von 6,17 % verzeichnen.

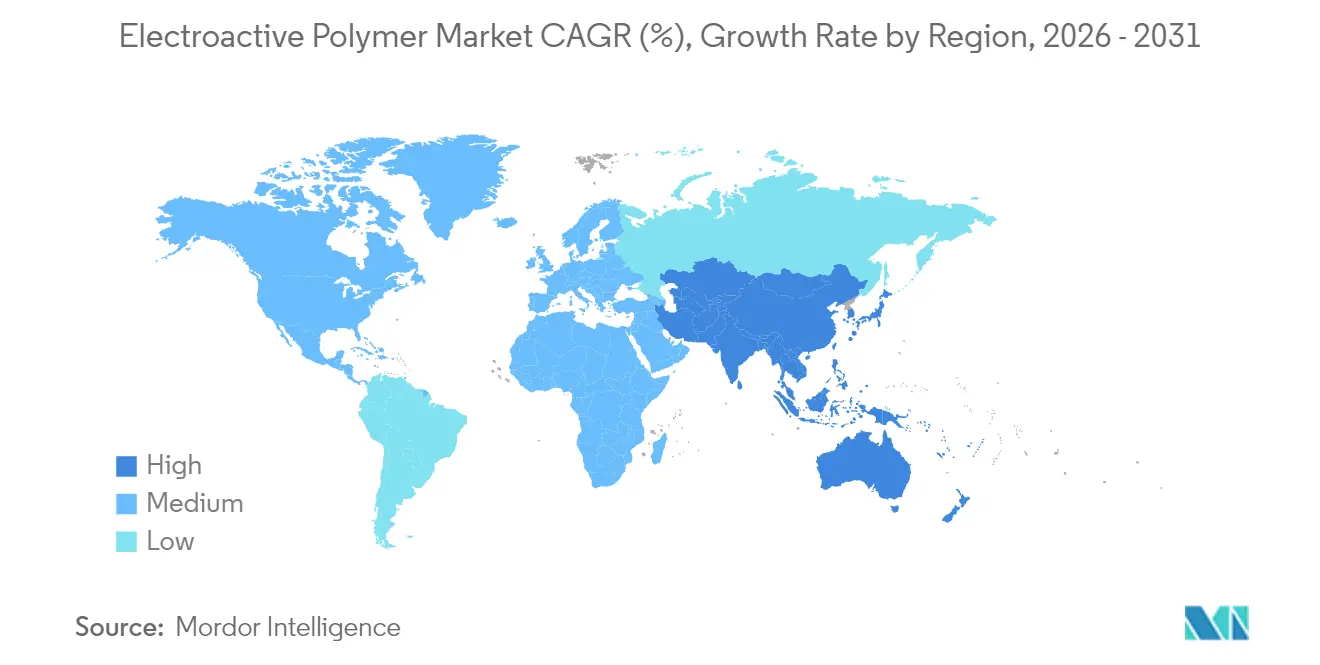

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,32 %; Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,58 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektroaktive Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Unterhaltungselektronikfertigung in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichte leitfähige Materialien für Elektrofahrzeugplattformen | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einsatz elektronischer Hautpflaster in der Ferngesundheitsversorgung | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von Soft-Robotik-Aktoren in Verteidigungsprogrammen | +0.5% | Nordamerika, mit selektivem Einsatz in Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Kreislaufwirtschaftsanreize für das Polymer-Recycling | +0.4% | Europa, mit regulatorischem Einfluss auf globaler Ebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Unterhaltungselektronikfertigung in Asien-Pazifik

Die umfangreichen Elektronikhersteller in Asien-Pazifik steigern die Nachfrage nach flexiblen leitfähigen Polymeren, die für Hochvolumen-Rolle-zu-Rolle-Linien geeignet sind. Die enorme Produktion von Wearable-Geräten, die im Jahr 2025 auf nahezu 800 Millionen Einheiten geschätzt wird, ist auf dünne Folien angewiesen, die Sensoren integrieren, ohne Gewicht oder thermische Verzögerung zu erhöhen. Konzentrierte Produktionszentren wie Shenzhen und Seoul schaffen Skalenvorteile, erhöhen jedoch das Lieferkettenrisiko für kritische Ausgangsstoffe wie hochreines Anilin. Die rasche Migration zu feineren Halbleiterknoten in Kraftfahrzeugsteuergeräten erfordert Polymerschnittstellen, die höhere Frequenzen und engere thermische Budgets tolerieren können. OEMs investieren daher in dedizierte Linien für elektroaktive Polymere, um die strategische Komponentenversorgung zu sichern und Designiterationen zu beschleunigen.

Leichte leitfähige Materialien für Elektrofahrzeugplattformen

Automobilhersteller, die ein geringeres Leergewicht und eine höhere Batteriereichweite anstreben, ersetzen metallische Bauteile durch leitfähige Polymere, die strukturelle Integrität und Signalübertragung vereinen. Das Augusta-Werk von Syensqo, das durch einen Zuschuss des US-amerikanischen Energieministeriums in Höhe von 178 Millionen USD unterstützt wird, unterstreicht die politische Unterstützung für inländische Kapazitäten für Polyvinylidenfluorid (PVDF). Solche Anlagen sind für mehr als 5 Millionen Elektrofahrzeug-Batteriepakete pro Jahr ausgelegt und verdeutlichen die entstehenden Skaleneffekte im Markt für elektroaktive Polymere. Die Integrationsbreite erweitert sich, da Festkörperbatterieprototypen Polymerelektrolyte suchen, die ionische Leitfähigkeit ohne brennbare Flüssigkeiten liefern. Jedes eingesparte Kilogramm bei Nutzfahrzeugen erhöht direkt die Nutzlastkapazität und verstärkt die wirtschaftliche Attraktivität leichter elektroaktiver Materialien.

Einsatz elektronischer Hautpflaster in der Ferngesundheitsversorgung

Medizinische Wearable-Geräte integrieren zunehmend selbstheilende elektroaktive Folien, die innerhalb von 10 Sekunden nach einer Beschädigung 80 % ihrer Funktionsfähigkeit wiederherstellen. Anbieter digitaler Gesundheitslösungen schätzen diese Polymere für die nahtlose Analyse von Muskelermüdung, die chronisch kranke Patienten aus Krankenhäusern fernhält. Am Sensorrand laufende Module für maschinelles Lernen reduzieren die Latenz und ermutigen Ärzte, Echtzeit-Daten aus häuslichen Umgebungen zu vertrauen. Die Nachfrage steigt weiter, da Versicherer Langzeit-Überwachungskits erstatten, die kompatible Materialien verwenden, die für das mehrtägige Tragen komfortabel genug sind. Die Unterwassertauglichkeit der Technologie weckt zudem Interesse an der Rehabilitation von Tauchern und Arbeitern in feuchten Industrieumgebungen.

EU-Kreislaufwirtschaftsanreize für das Polymer-Recycling

Die Verordnung (EU) 2024/1781 verpflichtet Hersteller, Produkte für die Demontage zu konzipieren, und drängt Lieferanten zu elektroaktiven Polymeren, die nach mehrfachem Schmelzrecycling ihre Leitfähigkeit erhalten[1]Europäisches Parlament und Rat, "Verordnung (EU) 2024/1781 zur Festlegung von Ökodesign-Anforderungen für nachhaltige Produkte," eur-lex.europa.eu. Digitale Produktpässe verbessern die Transparenz der Lieferkette und begünstigen Hersteller, die Schwellenwerte für Recyclingmaterialanteile zertifizieren können. Parallele Batterievorschriften verlangen bis 2030 einen Anteil von 30 % recyceltem Kunststoff, was die Forschung und Entwicklung von Depolymerisierungsverfahren intensiviert, die die elektrische Leistung erhalten. Marken, die globale Markteinführungen vorbereiten, standardisieren auf EU-konforme Qualitäten, um doppelte Lagerbestände zu vermeiden. Obwohl die Einhaltung der Vorschriften kurzfristig die Kosten erhöht, ermöglicht sie eine Premiumpositionierung bei Kunden, die auf Umweltzeichen achten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken hinsichtlich der Entsorgung am Ende der Lebensdauer | -0.8% | Global, mit strengerer Durchsetzung in Europa | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten für Spezialqualitäten elektroaktiver Polymere | -1.1% | Global, mit starken Auswirkungen in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Versorgung mit hochreinem Anilin als Ausgangsstoff | -0.6% | Global, mit Konzentration in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken hinsichtlich der Entsorgung am Ende der Lebensdauer

Verbindliche Recyclingziele im Rahmen der europäischen Verpackungsabfallrichtlinie schreiben bis 2030 eine Gewichtsreduzierung von 5 % vor[2]Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu. Verbundwerkstoffe aus elektroaktiven Polymeren, die metallische Partikel einschließen, erschweren das mechanische Recycling und erzwingen Investitionen in chemische Rückgewinnungsanlagen, die noch nicht weit verbreitet sind. Die Unsicherheit über die Haftung bei der Endbehandlung hält einige OEMs davon ab, fortschrittliche Qualitäten trotz Leistungsvorteilen einzusetzen. Die Verbraucherkritik hat die Kaufentscheidungen hin zu biobasierten Alternativen wie Polymilchsäure-basierten künstlichen Muskeln verlagert, die sich derzeit in der Laborerprobung befinden. Bis eine skalierbare Kreislaufwirtschaftsinfrastruktur ausgereift ist, bleibt die Einhaltung von Umweltvorschriften ein Hemmnis für eine breitere Marktdurchdringung.

Hohe Produktionskosten für Spezialqualitäten elektroaktiver Polymere

Die Verarbeitungsfenster für hochleitfähige Polymere sind eng, und kleine Chargenvolumina schränken Skaleneffekte ein. Ausbeuteverluste durch außerhalb der Spezifikation liegende Widerstände erhöhen die Stückkosten und können Materialien auf das 10- bis 20-fache des Preises von handelsüblichen leitfähigen Kunststoffen verteuern. Automatisierung und KI-gestützte Synthese, wie das Polybot-Labor des Argonne National Laboratory, beginnen die Iterationszyklen zu verkürzen, aber vollständige Fabrikumrüstungen erfordern Kapital, das mittelständische Lieferanten nur schwer aufbringen können. Der Kostenanstieg dämpft das Substitutionspotenzial in der Unterhaltungselektronik, wo die Ziele für die Materialkosten weiterhin streng sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Leitfähige Kunststoffe behaupten ihren Skalenvorteil

Leitfähige Kunststoffe generierten im Jahr 2025 40,68 % der Marktgröße für elektroaktive Polymere und stützen ausgereifte Lieferketten, die antistatische Gehäuse, EMI-Abschirmung und flexible Schaltkreise liefern. Ihre thermoplastische Natur unterstützt das Mahlgut-Recycling, ein Merkmal, das im Rahmen von Kreislaufwirtschaftsmandaten zunehmend geschätzt wird. Inhärent leitfähige Polymere liefern zwar nur einen Bruchteil des aktuellen Umsatzes, erzielen jedoch metallisches Leitfähigkeitsniveau über konjugierte Rückgrate und sind für eine CAGR von 5,86 % vorgesehen, was sie zum Hauptziel für Hochfrequenz-Mikrochips und Sensornetzwerke der nächsten Generation macht. Forschungsdurchbrüche bei zweidimensionalen Polyanilin-Kristallen, die eine außerebene Ladungsmobilität nahe metallischer Werte demonstrieren, validieren kommerzielle Roadmaps für transparente Elektroden und gedruckte Logikschichten. Inhärent dissipative Polymere besetzen die Mittelposition, wo eine kontrollierte Oberflächenresistivität die statische Aufladung verhindert, ohne vollständige metallische Leitfähigkeit zu erreichen, und unterstützen die Reinrauminfrastruktur der Halbleiterindustrie, da die globale Chipkapazität zunimmt.

Inhärent leitfähige Polymere der zweiten Generation stoßen noch auf Syntheseengpässe wie Feuchtigkeitsempfindlichkeit während der Polymerisation, aber Universitäten haben kürzlich Polyanilin mit goldenem Glanz berichtet, das Photodegradation widersteht. Eine skalierbare Produktion im Tonnenmaßstab pro Jahr bleibt ein angestrebtes Ziel, doch Joint Ventures zwischen Chemiekonzernen und risikokapitalfinanzierten Start-ups beschleunigen Pilotanlagen. Wenn diese Anlagen Konsistenz erreichen, wird der Markt für elektroaktive Polymere differenzierte Leistungsstufen anstelle einer einzigen dominanten Chemie aufweisen.

Nach Form: Folien ermöglichen flexible Integration

Folien machten im Jahr 2025 einen Anteil von 43,72 % am Markt für elektroaktive Polymere aus und werden für kontinuierliche Rolle-zu-Rolle-Beschichtungslinien bevorzugt, die die Stückkosten senken und gleichzeitig eine gleichmäßige Dicke unter 20 µm liefern. Produktdesigner integrieren Folienschichten in Touchpanels, OLED-Displays und Membranschalter und verlassen sich auf anisotrope Leitfähigkeit für präzises Signalrouting. Beschichtungen wachsen mit einer CAGR von 6,28 %, da Gehäuse für Medizinprodukte, intelligente Textilien und Industriewalzen Oberflächenleitfähigkeit erfordern, ohne die Kerneigenschaften des Substrats zu verändern. Die leichten Elastomerfolien der Universität des Saarlandes veranschaulichen doppelfunktionale selbsterfassende Aktoren, die sich bei niedriger Spannung biegen und gleichzeitig Positionsrückmeldungen liefern.

Granulate und Pellets werden für spritzgegossene Halterungen in Elektrofahrzeug-Batteriegehäusen verwendet, wo elektromagnetische Abschirmung mit mechanischer Zähigkeit koexistieren muss. Fasern, die durch Nassextrusion oder Elektrospinnen gesponnen werden, werden in intelligente Kleidungsstücke eingewebt, die Hydratation und Vitalzeichen beim Sporttraining überwachen. Kontinuierliche Verbesserungen der Glühprotokolle senken die Perkolationsschwellen und ermöglichen dünnere Folienstapel bei gleichem Widerstand – ein Kostenhebel, der für Hochvolumen-Elektronikhersteller attraktiv ist.

Nach Anwendung: Aktoren treiben die Premiumnachfrage an

Aktoren und Sensoren repräsentierten im Jahr 2025 26,14 % der Marktgröße für elektroaktive Polymere und verankern Forschungs- und Entwicklungsinvestitionen für Soft-Robotik-Greifer, haptische Schnittstellen und künstliche Muskelprothesen. Am MIT entwickelte Stanzverfahren richten die Polymerfaherausrichtung so aus, dass eine omnidirektionale Biegung ähnlich der menschlichen Irisbewegung möglich ist. Batteriekomponenten, die mit einer CAGR von 6,68 % wachsen, nutzen PVDF-Binder und Festpolymerelektrolyte, um die Energiedichte von Lithium-Ionen-Akkus zu steigern und gleichzeitig das Risiko eines thermischen Durchgehens zu mindern. Energiegewinnungsmodule wandeln Streuschwingungen in Mikrowatt um, die IoT-Knoten aufladen, und piezoelektrische Varianten gewinnen in intelligenten Straßen, die Verkehrslasten messen, an Aufmerksamkeit.

Entwickler von Prothesen integrieren nun elektroaktive Schichten, die Dehnung selbst erfassen und maschinelle Lernregler für einen natürlichen Gang speisen. Automobilvorrichtungen kombinieren strukturelle Funktionen – wie Armaturenbrettplatten – mit Antennensignalwegen und reduzieren das Kabelbaum-Gewicht. Jeder Anwendungszyklus erweitert die Materialdatensätze und beschleunigt die zukünftige Chemieoptimierung im gesamten Markt für elektroaktive Polymere.

Nach Endverbraucherbranche: Elektronik behält Skalenvorteil, Gesundheitswesen beschleunigt sich

Der Bereich Elektro und Elektronik erzielte im Jahr 2025 einen Umsatzanteil von 36,91 % und integriert leitfähige Folien in Smartphones, Server und Steuerungen für die Fabrikautomatisierung. Ingenieure setzen Polymere ein, um Metallfedern in flachen Tastschaltern zu ersetzen, wobei das Klickgefühl erhalten bleibt und gleichzeitig mehr Designfreiheit entsteht. Gesundheitswesen und Medizinprodukte steuern auf eine CAGR von 6,17 % zu, begleitet von der globalen Digitalisierung der Chronikversorgung. Forscher der Universität Hongkong haben organische elektrochemische Transistoren demonstriert, die Biosignale direkt auf flexiblen Substraten interpretieren und die Latenz für neuromuskuläre Diagnostik minimieren.

Automobil-OEMs setzen elektroaktive Kunststoffe für Radarabsorber, Batterieisolatoren und Innenraum-Touchoberflächen ein, die unter großen Infotainment-Panels vereint sind. Die Akzeptanz in der Luft- und Raumfahrt sowie im Verteidigungsbereich – obwohl volumenmäßig begrenzt – setzt Leistungsbenchmarks für dielektrische Festigkeit und Strahlungstoleranz, die Mainstream-Sektoren letztendlich übernehmen. Die noch fragmentierte Branche für elektroaktive Polymere balanciert die Margendisziplin der Massenelektronik mit der Erstattungsfähigkeit im Premiumbereich der Biomedizin und sichert so diversifizierte Einnahmequellen über Konjunkturzyklen hinweg.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,32 % am Markt für elektroaktive Polymere, angetrieben durch Verteidigungsbudgets, die künstliche Muskel-Exoskelette finanzieren, sowie durch Medizinproduktehersteller, die sich um regulatorisch-wissenschaftliche Zentren konzentrieren. Bundesgeförderte Labore überführen Durchbrüche im Rahmen kooperativer Forschungsvereinbarungen in die Industrie und verkürzen so die Kommerzialisierungszeiträume. Regionale Automobilhersteller schwenken auf in den USA hergestellte Batteriewerkstoffe um, um die Anreize des Inflation Reduction Act zu nutzen und lokale Polymerlieferverträge zu stabilisieren. Die grenzüberschreitende Integration mit kanadischen Chemiekomplexen verschafft Herstellern Zugang zu wettbewerbsfähig bepreisten Benzolderivaten und dämpft die Rohstoffvolatilität.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,58 % wachsen, getragen von der Massenproduktionsökonomie in der Unterhaltungselektronik und bei Elektrofahrzeugantrieben. Chinesische Lithium-Ionen-Batteriefabriken konzentrieren mehr als drei Viertel der globalen Zellenkapazität und bilden eine Gravitationskraft für die Nachfrage nach PVDF und Separatorpolymeren. Japanische und koreanische Unternehmen sind auf die Reinigung von hochreinem Anilin und die Erforschung zweidimensionaler leitfähiger Polymere spezialisiert und exportieren Technologiepakete in südostasiatische Montagekorridore. Regionale Entscheidungsträger subventionieren inländische Halbleiterfoundries und fördern so die Nachfrage nach fortschrittlichen statisch-dissipativen Polymeren, die die Waferausbeute schützen.

Europa verbindet hohe Ingenieursstandards mit strengen Nachhaltigkeitsmandaten. Durch Regulierung getriebene Recyclingmaterialquoten beschleunigen Investitionen in lösungsmittelfreie Folienherstellung und enzymatische Depolymerisierungslinien und schaffen Sekundärrohstoffmärkte. Automobil-Tier-1-Lieferanten in Deutschland und Frankreich setzen elektroaktive Kunststoffe ein, um kapazitive Bedienelemente in geschwungene Armaturenbretter zu integrieren und das Kabelbaum-Gewicht zu reduzieren. Kollaborative Forschungs- und Entwicklungskonsortien bündeln universitäre Kompetenzen mit mittelständischen Unternehmen und konzentrieren sich auf biobasierte Monomere, die die Leitfähigkeit erhalten und gleichzeitig den Treibhausgasfußabdruck reduzieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit petrochemischen und Spezialrohstoffen (einschließlich hochreinem Anilin für Polyanilin-Routen und Fluorpolymer-Vorstufen für PVDF-basierte Batteriebinder), gefolgt von Compoundierung und Polymerisation zu leitfähigen Kunststoffen, intrinsisch leitfähigen Polymeren und dielektrischen/Elastomersystemen. Die Umwandlung konzentriert sich auf durchsatzstarke Folien- und Laminatprozesse (Rolle-zu-Rolle-Beschichtung/Laminierung, Extrusion, Druck) und geht anschließend über in die Modulintegration (gedruckte Sensoren, haptische Oberflächen, Aktuator-Stapel) sowie die OEM-Montage in den Bereichen Elektronik, Fahrzeuginnenräume, Batterien und Medizingeräte.

Industrialisierungspartnerschaften überbrücken zunehmend die Lücke zwischen Harzversorgung und anwendungsfertigen Geräten. Beispiele hierfür sind die Zusammenarbeit von Arkema (über Piezotech) und Alqio (Armor Group) im April 2026, um die Produktion gedruckter Elektronik unter Nutzung piezoelektrischer/ferroelektrischer Polymere und Siebdruck-/Beschichtungskapazitäten in La Chevrolière, Frankreich, voranzutreiben, sowie die Unterzeichnung einer Absichtserklärung (MoU) von Covestro mit Jiangsu Genofort im Mai 2026 zur Industrialisierung ultraflexibler gedruckter Elektronik-Haptiksysteme für Fahrzeuginnenräume auf Basis von TPU-Foliensubstraten. Auf der Umwandlungsseite hat Wacker Chemie im September 2025 die Serienproduktion von NEXIPAL-Sense-Sensorlaminaten in Burghausen unter Einsatz von Rolle-zu-Rolle-Silikonkautschukfolienprozessen aufgenommen, was unterstreicht, dass Skalierung und Ausbeutekontrolle in der kontinuierlichen Fertigung nach wie vor zentrale Kosten- und Qualitätshebel sind.

Wettbewerbslandschaft

Der Markt für elektroaktive Polymere weist eine moderate Fragmentierung auf. Multinationale Konzerne wie BASF, DuPont und Arkema skalieren handelsübliche leitfähige Kunststoffe über globale Werke und nutzen dabei Kapitaleffizienz und eigene Ausgangsstoffe. Ihre weitreichenden Vertriebsnetze sichern langfristige Lieferverpflichtungen gegenüber Smartphone-OEMs und Automobil-Tier-1-Lieferanten. Demgegenüber konzentrieren sich Start-ups auf patentierte Monomere oder Additivpakete, die Dehnbarkeit, Selbstheilung oder metallisches Leitfähigkeitsniveau bei der Verarbeitung unterhalb der Raumtemperatur verleihen.

Die Innovationsgeschwindigkeit nimmt dank KI-gestützter Entdeckungsplattformen zu. Die Open-Source-Plattform Polybot des Argonne National Laboratory testet kontinuierlich Rezepturvariationen, reduziert Iterationszyklen von Wochen auf Stunden und teilt Daten, die kleinere Unternehmen ohne massive Rechenbudgets nutzen können. Strategische Partnerschaften dominieren den jüngsten Dealflow: Harzproduzenten arbeiten mit Wearable-Sensor-Start-ups zusammen, um Polymere zu entwickeln, die auf die Biokompatibilität bei Hautkontakt zugeschnitten sind, während Automobilhersteller PVDF-Kapazitäten finanzieren, um die Verfügbarkeit von Kathodenbindern zu sichern. Die Patentierungsaktivität umfasst zunehmend Verarbeitungs-Know-how – wie Lösungsmittelaustauschverfahren, die die Viskosität für den Tintenstrahldruck senken – und nicht nur neue chemische Verbindungen, was den zunehmenden Branchenfokus auf Herstellbarkeit widerspiegelt.

Gut finanzierte chinesische Marktteilnehmer investieren in vertikal integrierte Ketten von Anilin über die Polymerisation bis hin zur Rolle-zu-Rolle-Beschichtung und nutzen die inländische Nachfrage als Skalenhebel. Europäische Hersteller differenzieren sich durch Biogrundstoffe und geschlossenes Kreislaufrecycling und erzielen Premiumpreise bei Elektronikunternehmen, die auf Umweltzeichen ausgerichtet sind. US-amerikanische KMU schwenken auf Verteidigungsprogramme um, die Überlebensfähigkeit unter extremen Bedingungen schätzen und Mehrjahresverträge vor der Vollproduktion vergeben, was ihnen einen vorhersehbaren Cashflow zur Erweiterung von Pilotlinien verschafft.

Marktführer im Bereich elektroaktive Polymere

Solvay

Premix Group

3M

Avient Corporation

Parker Hannifin Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume entstehen dort, wo elektroaktive Polymere von der Materialqualifizierung zu fertigungsfähigen Aktuator- und Schnittstellenarchitekturen übergehen. Automatisierte Fertigungsansätze, einschließlich des Multi-Material-Direct-Ink-Writing von PVC-Gel-Kunstmuskeln (berichtet im Juli 2026), schaffen einen Weg zur Reduzierung der arbeitsintensiven Aktuatormontage und zur Verbesserung der Designfreiheit für Soft-Robotics- und Haptikmodule. Auf der Materialseite deuten 2026 veröffentlichte Forschungsergebnisse zu lösungsmittelfreien, hochpermittiven Polysiloxan-Kapillartinten für gestapelte dielektrische Elastomeraktuatoren sowie elektrokalorische Dünnschichtarbeiten, die auf einen Betrieb unter 1 kV bei Festkörperheizung/-kühlung abzielen, auf Chancen für Anbieter hin, die niedervoltfähige, skalierbare Formulierungen mit konsistenter dielektrischer Leistung anbieten können.

Nachhaltigkeitsgetriebene Substitution ist ein weiterer Chancenbereich, insbesondere dort, wo die mit PVDF verbundene Umweltprüfung die F&E in Richtung fluorfreier Wandler treibt. Empa hat die Entwicklung fluorfreier Polysiloxan-Wandler hervorgehoben (Juli 2026), was mit den Vorgaben der Kreislaufwirtschaft übereinstimmt, die die Polymerauswahl in Europa bereits prägen. Kommerzieller Weißraum besteht auch auf der Ebene der Geräteintegration, wo Unternehmen, die die Industrialisierung gestapelter Polymeraktuatoren verfolgen (zum Beispiel Datwyler), qualifizierte Foliensubstrate, leitfähige Schichten und wiederholbare Laminierungs-/Druckabläufe benötigen, die den Zuverlässigkeitsanforderungen der Automobil- und Medizinbranche entsprechen, ohne auf Flexibilität zu verzichten.

Aktuelle Branchenentwicklungen

- Juni 2026: Solvay und Orbia trieben ihre Pläne zum Ausbau der PVDF-Kapazität im Südosten der Vereinigten Staaten voran, mit dem Ziel, die Produktion zur Unterstützung der Lieferketten für Elektrofahrzeugbatterien in Betrieb zu nehmen. Dieser Schritt stärkt den regionalen Zugang zu einem kritischen Batteriebinder-Polymer und verringert die Abhängigkeit von längeren, volatileren Importwegen für Fluorpolymermaterialien.

- Februar 2026: Premix hob den Einsatz seines mit Ruß gefüllten Polypropylen-Compounds PRE-ELEC in MRT-sicheren Einweg-EKG-Elektroden als Ersatz für Metallkomponenten hervor. Diese Anwendung unterstreicht, wie leitfähige Kunststoffe sicherere medizinische Diagnostik ermöglichen und die Nachfrage nach maßgeschneiderten Compounds mit kontrollierter Leitfähigkeit und Kompatibilität mit Hochvolumenverarbeitung antreiben können.

- Mai 2025: Premix eröffnete seine erste US-Fertigungsanlage in Apple Creek, Dallas, North Carolina, unterstützt durch eine Investition von 79 Millionen USD des US-Verteidigungsministeriums und des Department of Health and Human Services. Die Anlage verankert die lokalisierte Produktion für kritische Lieferketten und verbessert die Reaktionsfähigkeit für nordamerikanische Kunden, die spezialisierte leitfähige Materialien benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst die Umsätze aus elektroaktiven Polymermaterialien, die bei Anlegen einer Spannung oder eines elektrischen Feldes ihre Form, Größe oder ihr elektrisches Verhalten ändern und die für industrielle und kommerzielle Endanwendungen verkauft werden.

Ausschlüsse aus dem Geltungsbereich: kundenspezifische Laborprototypen, die nicht kommerziell verkauft werden, sowie nicht verwandte passive Kunststoffe ohne elektroaktive Leistung, sind von der Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Leitfähige Kunststoffe

- Inhärent leitfähige Polymere (ICP)

- Inhärent dissipative Polymere (IDP)

- Nach Form

- Folien

- Fasern

- Beschichtungen

- Granulate / Pellets

- Nach Anwendung

- Aktoren und Sensoren

- Energieerzeugung

- Automobilvorrichtungen

- Batterien

- Prothesen

- Robotik

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Elektro und Elektronik

- Automobilindustrie

- Gesundheitswesen und Medizinprodukte

- Energie und Strom

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige (Verpackung und Wearable-Technologie)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Definition dessen, was erfasst wird, und anschließend mit der Kartierung der Wertschöpfungskette, um Doppelzählungen zwischen Rohstoffen, Compounds und Fertigteilen zu vermeiden. Öffentliche Quellen wie USGS-Materialdaten, Handelsstatistiken der US International Trade Commission, UN Comtrade und Patentdatenbanken werden genutzt, um Aktivitätsniveaus, Produktrichtungen und grenzüberschreitende Bewegungen zu verstehen. Für Signale zur Anwendungsnachfrage ziehen wir zudem Quellen wie IEEE und andere Peer-Review-Fachzeitschriften heran, die die Verbreitung in Aktuatoren, Sensoren und elektromagnetischer Abschirmung diskutieren.

Um diese Signale mit Umsätzen zu verknüpfen, prüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte hinsichtlich Kapazitätsnennungen, Produktmix und Nachfragekommentaren. Wo verfügbar, werden kostenpflichtige Unternehmensfinanzdaten und Import-/Exportdatenbanken auf Sendungsebene genutzt, um regionale Intensität und typische Preisspannen praktisch gegenzuprüfen. Die oben aufgeführten Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu überprüfen, was als Umsatz mit elektroaktiven Polymeren gilt, und um zu bestätigen, wie sich die Nachfrage über Anwendungen wie ESD-Schutz, EMI-Abschirmung und Aktuatorsysteme aufteilt. Wir sprachen mit einer Mischung aus Materiallieferanten, Compoundeuren und nachgelagerten Anwendern und überprüften anschließend regionale Muster über APAC, EMEA und Amerika, damit die Annahmen sich nicht zu stark auf eine einzige Fertigungsbasis stützen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 16 % | APAC: 42 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 35 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 49 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-Down-Ansatz, der Produktions- und Handelssignale, Endverbrauchsaktivität und Adoptionsraten kombiniert, um einen realistischen Nachfragepool für elektroaktive Polymere nach Region zu rekonstruieren. Sobald der Nachfragepool festgelegt ist, gleichen wir die Ergebnisse mit selektiven Bottom-Up-Prüfungen ab, wie beispielsweise stichprobenartigen Preisspannen multipliziert mit plausiblen Mengen für Schlüsselanwendungen, zuzüglich Kanal-Feedback dazu, welche Formen tatsächlich gekauft werden.

Zu den relevanten Inputs in diesem Markt gehören die Aufteilung zwischen leitfähigen Kunststoffen und intrinsisch leitfähigen oder dissipativen Polymeren, der Mix an Formen wie Folien und Fasern sowie der Anteil der Nachfrage aus ESD- und EMI-Anwendungen gegenüber Aktuatoren und Sensoren. Wir verfolgen zudem Indikatoren wie die Produktionsleistung der Elektronikfertigung, die Intensität der Fahrzeugelektrifizierung und die Entwicklungsaktivität bei Medizingeräten, da dies gängige Nachfragebereiche für EAP-fähige Komponenten sind. Die Prognose nutzt Szenarioanalysen, unterstützt durch einfache multivariate Beziehungen, wobei Primärexperten helfen, Spannen für Adoption, Preisentwicklung und Substitutionsrisiko festzulegen. Wenn Volumendetails für einen Nischenanwendungsfall unvollständig sind, wird die Lücke durch Anknüpfen an die nächstvergleichbare Anwendung geschlossen, gefolgt von einer konservativen Durchdringungskurve, bevor die Summen zusammengeführt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, einschließlich regionaler Fertigungsstärke, Handelsrichtung und ob die Preisannahmen mit dem übereinstimmen, was Käufer laut ihren Angaben über den Kanal zahlen. Wenn eine Region einen Sprung zeigt, der durch bekannte Nachfragetreiber nicht erklärt werden kann, werden die zugrunde liegenden Inputs erneut überprüft und die betreffenden Annahmen mit Nachfassgesprächen überarbeitet.

Vor der endgültigen Freigabe durchlaufen Modell und Bericht eine mehrstufige Analystenprüfung, um Berechnungslogik, Einheitenkonsistenz und Währungshandhabung abzustimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa politischen Änderungen, die Elektroniklieferketten betreffen, oder größeren Kapazitätsänderungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht basierend auf den zuletzt verfügbaren öffentlichen Informationen erhalten.

Vergleich der Marktgröße für elektroaktive Polymere von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte können voneinander abweichen, selbst wenn sie denselben Marktnamen verwenden, da sie unterschiedliche Produktgrenzen zählen, unterschiedliche Basisjahre verwenden und unterschiedliche Preis- und Adoptionsannahmen anwenden. Wir stellen auch Lücken fest, wenn sich manche Studien stark auf eine einzelne Datenreihe stützen, während eine andere Nachfrageindikatoren mit lieferantenseitigen Prüfungen kombiniert.

Die Hauptlücke ergibt sich daraus, ob die Nachfrage nach ESD- und EMI-Materialien nur als Umsatz mit elektroaktivem Polymerharz und -compound erfasst wird oder ob sie auf fertige Abschirmteile ausgeweitet wird. Mordor Intelligence erfasst den Umsatz auf Materialebene und validiert anschließend die Aufteilung nach Typ, Form und Anwendung durch Interviews und Handelskonsistenzprüfungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,79 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 3,52 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum und vermischt zudem Umsatz- und Volumenbetrachtung, was die implizite Preisgestaltung und den Jahresvergleich verschieben kann. |

| Globale Beratungsgesellschaft B | 5,61 Mrd. USD (2024) | Wendet wahrscheinlich einen breiteren Monetarisierungsansatz an, der angrenzenden Wert von nachgelagerten Komponenten einbezieht, was die Gesamtsumme im Vergleich zu einer reinen Materialumsatzbetrachtung erhöht. |

Die Spanne erklärt sich hauptsächlich dadurch, wie weit nachgelagert die Zählung reicht und welches Jahr zur Verankerung von Preisgestaltung und Nachfrage verwendet wird. Indem die Annahmen an beobachtbare Adoptionssignale gebunden bleiben und wiederholbare Prüfungen über Typ, Form und Endverwendung angewendet werden, zielt unser Ansatz darauf ab, transparent zu bleiben und leichter nachvollziehbar zu sein, wenn Nutzer ihn mit anderen veröffentlichten Gesamtwerten vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektroaktive Polymere?

Die Marktgröße für elektroaktive Polymere beträgt im Jahr 2026 3,79 Milliarden USD und soll bis 2031 einen Wert von 4,97 Milliarden USD erreichen.

Welche CAGR wird für den Markt für elektroaktive Polymere bis 2031 erwartet?

Der Markt wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,58 % wachsen.

Welcher Produkttyp hält den größten Marktanteil bei elektroaktiven Polymeren?

Leitfähige Kunststoffe führen mit einem Anteil von 40,68 % im Jahr 2025.

Welcher Anwendungsbereich wächst im Markt für elektroaktive Polymere am schnellsten?

Batteriekomponenten verzeichnen das höchste Wachstum mit einer CAGR von 6,68 % bis 2031.

Seite zuletzt aktualisiert am: