Marktgröße und Marktanteil für Geräte zur Behandlung von Unfruchtbarkeit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur Behandlung von Unfruchtbarkeit von Mordor Intelligence

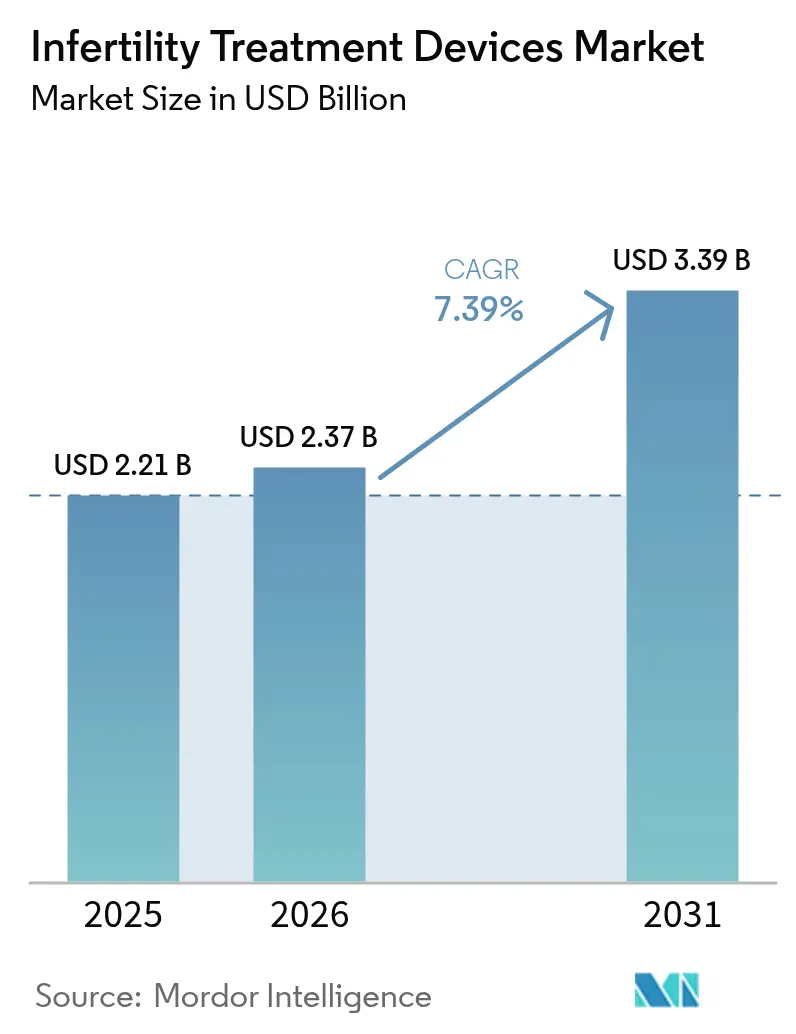

Die Marktgröße für Geräte zur Behandlung von Unfruchtbarkeit wird voraussichtlich von 2,21 Milliarden USD im Jahr 2025 auf 2,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,39 % über den Zeitraum 2026–2031 einen Wert von 3,39 Milliarden USD erreichen. Die anhaltend hohe globale Prävalenz von Unfruchtbarkeit, die rasche Einführung KI-gestützter Embryoselektionswerkzeuge sowie eine breitere Kostenerstattung in einkommensstarken Ländern stützen dieses Wachstum. Automatisierung ist zum zentralen Thema geworden, wobei Robotik die In-vitro-Fertilisation (IVF)-Arbeitsabläufe rationalisiert, die Arbeitskosten pro Zyklus senkt und den Labordurchsatz steigert. Premiumzentren in Nordamerika und Westeuropa priorisieren vollständig integrierte KI-Plattformen, während Kliniken im asiatisch-pazifischen Raum auf erschwingliche modulare Upgrades setzen, die manuelle und automatisierte Schritte überbrücken. Die Konsolidierung der Branche hat sich beschleunigt, da Skalierung und Software-Kompetenz zunehmend die Geschwindigkeit der Produktentwicklung und die regulatorische Bereitschaft bestimmen..

Wichtigste Erkenntnisse des Berichts

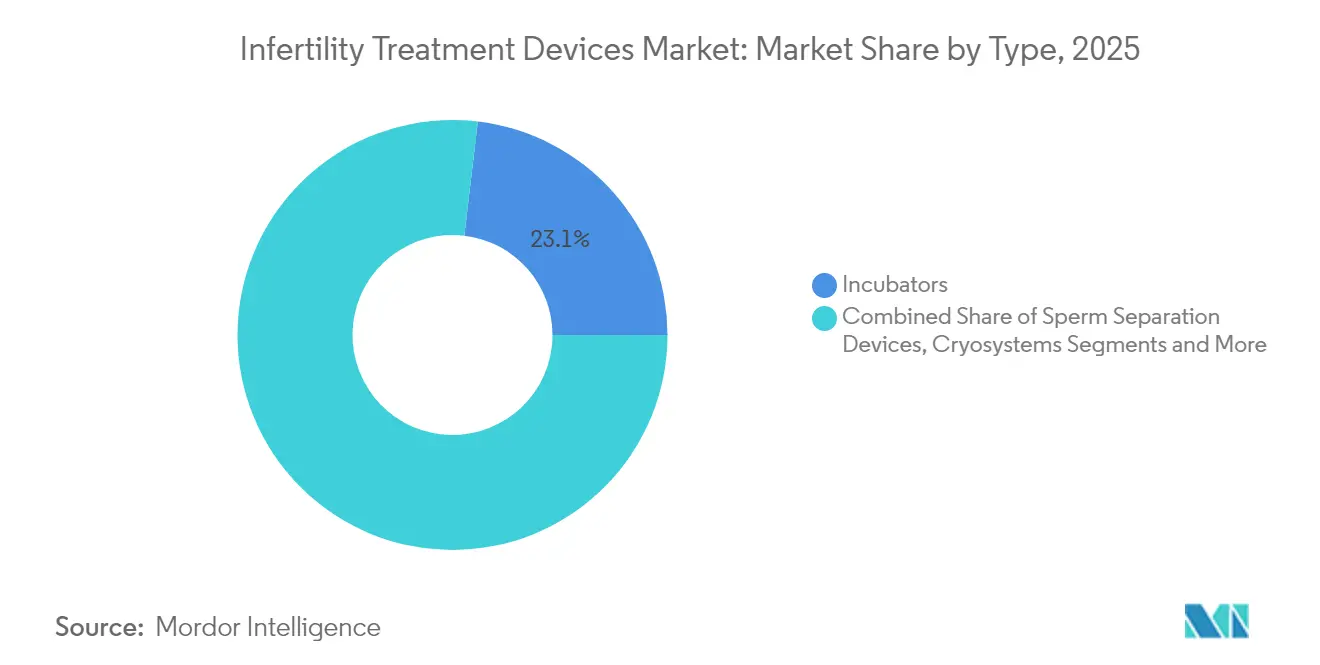

- Nach Gerätetyp führten Inkubatoren mit einem Marktanteil von 23,12 % am Markt für Geräte zur Behandlung von Unfruchtbarkeit im Jahr 2025, während mikrofluidische Spermiensortierschips mit einer CAGR von 11,78 % bis 2031 voranschreiten.

- Nach ART-Verfahren entfiel auf die In-vitro-Fertilisation im Jahr 2025 ein Anteil von 70,61 % an der Marktgröße für Geräte zur Behandlung von Unfruchtbarkeit, während die Unterstützung der präimplantatorischen Gentestung mit einer CAGR von 10,05 % zunimmt.

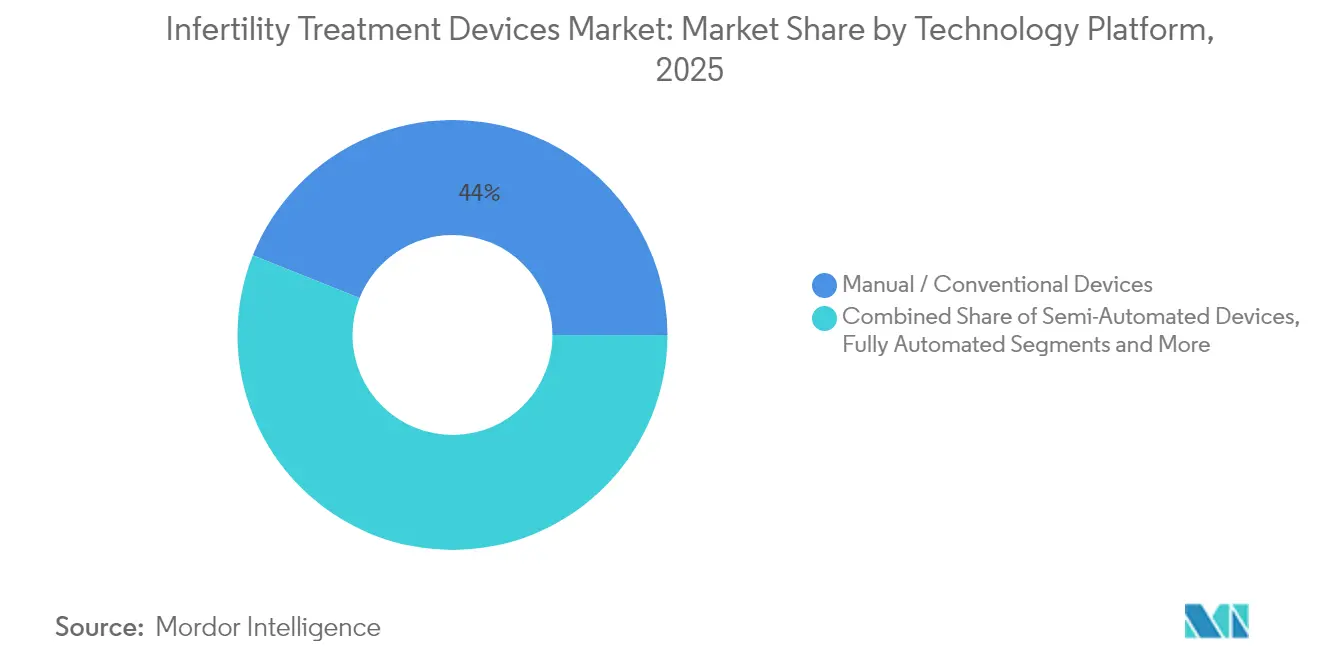

- Nach Technologieplattform trugen manuelle und konventionelle Geräte 43,95 % zum Umsatz 2025 bei, doch KI-gestützte Bildgebungs- und Analyseplattformen expandieren mit einer CAGR von 11,42 %.

- Nach Endnutzer hielten Fertilitätskliniken 59,12 % des Umsatzes 2025, während klinische Forschungsinstitute bis 2031 die höchste CAGR von 10,39 % aufweisen.

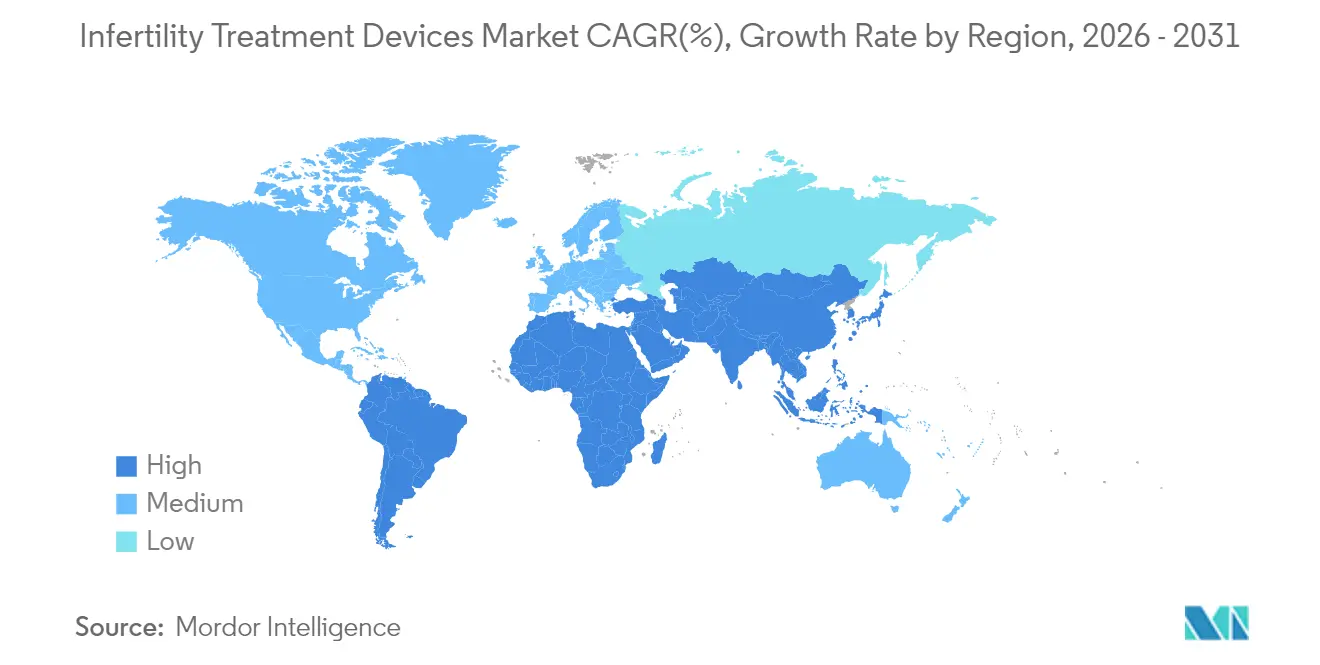

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 32,15 %; der asiatisch-pazifische Raum verzeichnet mit 9,23 % die stärkste regionale CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Geräte zur Behandlung von Unfruchtbarkeit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von Unfruchtbarkeit | +1.2% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigendes Mutteralter und verzögerte Elternschaft | +1.0% | Nordamerika und EU, Ausweitung auf städtische Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Breitere Kostenerstattung für ART | +0.8% | Nordamerika und EU als Kernmärkte, selektive Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Durchbrüche bei der Embryoselektion | +1.5% | Global, frühe Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher Produkte und deren Akzeptanz | +1.1% | Global, konzentriert in erstklassigen Fertilitätszentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg heimbasierter Fertilitätshardware | +0.7% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von Unfruchtbarkeit

Etwa 17,5 % der Erwachsenen stehen heute vor Fruchtbarkeitsproblemen – eine Zahl, die die Nachfrage nach assistierten Reproduktionstechnologien in jeder Region erhöht hat. Lebensstressoren, Umweltgifte und Berufsrisiken haben die Diagnosen männlicher Faktoren ausgeweitet, und proteinspezifische Defekte wie CFAP47-Mutationen werden nun direkt mit Asthenozoospermie in Verbindung gebracht, was neue diagnostische Horizonte eröffnet.[1]Cell Research, „In-situ-Struktur des zentralen Apparats von Mausspermien enthüllt mechanistische Einblicke in die Asthenozoospermie”, nature.comDa der Fruchtbarkeitsstatus zu einem umfassenderen Gesundheitsindikator wird, fügen Hausärzte grundlegende reproduktive Beurteilungen hinzu und erweitern den Markt für Geräte zur Behandlung von Unfruchtbarkeit über traditionelle IVF-Kliniken hinaus. Diese Verbreitung fördert Beschaffungsbudgets für vernetzte Analysegeräte und automatisierte Labormodule auch in Krankenhausumgebungen. Kontinuierliche Überwachungstechnologien unterstützen zudem die Frühintervention und fördern präventive Versorgung, die letztlich den Patientenzulauf vergrößert.

Steigendes Mutteralter und verzögerte Elternschaft

Frauen ab 35 Jahren stellen die am schnellsten wachsende Behandlungskohorte dar und benötigen anspruchsvolle Eizellqualitätsmetriken, um chromosomale Risiken auszugleichen, die mit fortgeschrittenem Mutteralter einhergehen. Nicht-invasive KI-Werkzeuge wie STORK-A sagen Aneuploidie nun mit einer Genauigkeit von 70 % voraus und verringern die Abhängigkeit von invasiven Gentests.[2]NewYork-Presbyterian, „KI-basierte Technologie entwickelt sich zum neuen Werkzeug für die Embryobewertung und -selektion”, nyp.org Handgehaltene Östradiol-Tester der Universität Chicago liefern in 10 Minuten laborqualitative Ergebnisse zu 0,55 USD pro Test und unterstützen die häusliche Zyklusverfolgung.[3] Universität Chicago, „Heimbasierte Hormontests zielen darauf ab, die Fertilitätsversorgung zu transformieren”, uchicago.edu Notfallprotokolle zur Eizellkryokonservierung haben sich verbessert, hängen aber nach wie vor stark davon ab, wie lange Patientinnen versucht haben, schwanger zu werden, was die mit verzögerter Elternschaft verbundene Timing-Herausforderung verstärkt. Zusammen treiben diese Dynamiken Kliniken dazu an, in KI-gestützte Bildgebungssysteme und Hormonanalysatoren zu investieren, die den Laboreinblick über stationäre Einrichtungen hinaus erweitern.

Breitere Kostenerstattung für ART

Das US-amerikanische Bundesangestelltenprogramm führte 2024 ART-Leistungen mit jährlichen Obergrenzen von 25.000 USD ein, was einen politischen Wandel markiert, der Unfruchtbarkeit als medizinische Notwendigkeit und nicht als Wahlleistung einordnet. Die Ausweitung der Kostenerstattung verbessert die Erschwinglichkeit für Patienten und fördert den Volumeneinkauf fortschrittlicher Laborsysteme. Erstattungsunterschiede bestehen weiterhin – Singapur berechnet im Durchschnitt 10.200 USD pro IVF-Zyklus, während Indien vergleichbare Versorgung zu 2.700 USD anbietet –, was den Fertilitätstourismus innerhalb des asiatisch-pazifischen Raums ankurbelt. Betriebliche Leistungsprogramme standardisieren auch Vorabgenehmigungen für IVF-Medikamente und liefern vorhersehbare Nachfragesignale, die Gerätehersteller anziehen. Vorhersehbarkeit wiederum treibt Kapitalinvestitionen in Hardware an, die messbare, erstattungsfähige Ergebnisverbesserungen liefert.

KI-gestützte Durchbrüche bei der Embryoselektion und Bildgebung

Künstliche Intelligenz hat die Embryobewertung von visuellen Heuristiken auf datengesteuerte Bewertungsmodelle verlagert, was die Implantationschancen verbessert und subjektive Variationen reduziert. Die STAR-Plattform der Columbia University erfasste 8 Millionen Spermienbilder in weniger als einer Stunde und ermöglichte die Empfängnis in azoospermen Fällen, die einst als nicht behandelbar galten. Zeitrafferalgorithmen sagen nun die Blastozystenlebensfähigkeit bis zum embryonalen Tag 3 mit ROC-AUC-Werten von 0,87 oder höher voraus. Die erste Lebendgeburt aus einem vollständig automatisierten, ferngesteuerten ICSI-System zeigt, dass alle 23 Injektionsschritte standardisiert werden können, ohne den Erfolg zu verringern. Genetische Optimierungssoftware bewertet bis zu 20 Embryonen anhand von 900 erblichen Erkrankungen und erweitert das Risikomanagement vor dem Transfer. Insgesamt definieren diese Fortschritte die klinische Best Practice neu und beschleunigen die Einführung vernetzter Bildgebungsworkstations.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -1.8% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge ethische/regulatorische Hürden | -1.2% | Regional unterschiedlich, am strengsten in konservativen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Embryologen und Technikern | -0.9% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninstabilität bei kritischen Verbrauchsmaterialien | -0.7% | Global, konzentriert auf spezialisierte Materialien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten

Ein IVF-Zyklus in entwickelten Märkten übersteigt häufig 20.000 USD und schließt Haushalte ohne ausreichenden Versicherungsschutz aus. Die Einrichtung eines modernen IVF-Labors erfordert Reinraumausbauten und kapitalintensive Robotik – Investitionen, die kleinere Krankenhäuser nur schwer rechtfertigen können. Materialengpässe im Jahr 2024 erhöhten die Kosten für PTFE-Katheter, was Anbieter dazu zwang, die Erhöhungen an die Endnutzer weiterzugeben und die Klinikmargen zu belasten. Automatisierung verspricht langfristig niedrigere Kosten pro Zyklus, erfordert jedoch paradoxerweise heute den höchsten Anfangskapitalaufwand. Folglich hinkt die Einführung in kostensensiblen Regionen hinterher und verstärkt ein zweigeteiltes globales Versorgungsmodell.

Strenge ethische/regulatorische Hürden in vielen Ländern

Die europäische Medizinprodukteverordnung 2017/745 kann Produkteinführungen um bis zu 18 Monate verzögern, und die Klasse-II-Einstufung der US-amerikanischen FDA für IVF-Hardware erfordert umfangreiche 510(k)-Einreichungen. Politische Entscheidungsträger diskutieren auch KI-gesteuerte Embryobewertung angesichts von Bedenken hinsichtlich der Kommerzialisierung, was unsichere Aufsichtsrahmen schafft. Brasiliens Anerkennung ausländischer Zulassungen bietet Erleichterung, aber viele Schwellenmärkte haben nach wie vor fragmentierte Zulassungswege. Compliance-Kosten verlangsamen Innovationszyklen und verringern die Fähigkeit kleinerer Unternehmen, schnell zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Automatisierung treibt mikrofluidische Innovation voran

Inkubatoren erwirtschafteten 23,12 % des Umsatzes 2025 und bleiben für eine optimale Embryokultur unverzichtbar. High-End-Modelle verfügen über integrierte Kameras und KI-Bewertungsmodule, die Entwicklungsereignisse mit Umgebungsprotokollen synchronisieren und Protokollanpassungen in Echtzeit verfeinern. Mikrofluidische Spermiensortierschips verzeichnen eine CAGR von 11,78 %, da sie motile Spermien mit minimaler Scherbeanspruchung isolieren und die Befruchtungswahrscheinlichkeit erhöhen. Spermienanalysatoren nutzen KI-Bilderkennung, um die Morphologie konsistenter als manuelle Mikroskopie zu klassifizieren und das diagnostische Vertrauen zu stärken. Eizellaspirationspumpen integrieren nun Drucksensoren, die die Eizellintegrität während der Entnahme schützen – ein Upgrade, das Verfahrenskomplikationen reduziert. Kryosysteme wachsen stetig, unterstützt durch die steigende Nachfrage nach Onkofertilität und elektiver Eizellkryokonservierung, die eine robuste Vitrifikationsleistung belohnt. Bildgebungssysteme entwickeln sich in Richtung Zeitraffermodalitäten; Vitrolifes EmbryoScope+ integriert iDAScore-Algorithmen für autonomes Ranking und standardisiert die Laborleistung. Kompakte Hybridmikroskope wie Optos DualStation schaffen Platz auf der Arbeitsfläche und verbessern die Ergonomie. Robotische Mikromanipulatoren ermöglichen eine vollständig automatisierte intrazytoplasmatische Spermieninjektion und minimieren Bedienermüdigkeit und Fehler. Angrenzende Innovationen, darunter medizinische Mikroroboter für den Gamentransport und RFID-markierte Kryolagerregale, erweitern den Markt für Geräte zur Behandlung von Unfruchtbarkeit durch die Lösung von Workflow-Engpässen.

Die zweite Wachstumserzählung dreht sich um Präzision und Kosteneffizienz. Kliniken, die mikrofluidische Chips einsetzen, berichten von kürzeren Verarbeitungszeiten und reduziertem Reagenzienverbrauch, was einen höheren Zyklus-Durchsatz ohne Erweiterung der Laborfläche ermöglicht. Automatisierte Inkubatoren mit Dashboards für vorausschauende Wartung reduzieren Ausfallzeiten und verlängern Serviceintervalle – ein wesentlicher Vorteil für hochvolumige städtische Zentren. Bildgebungsreiche Inkubatoren liefern auch Datensätze, die lokale KI-Modelle neu trainieren und Zentren helfen, Bewertungskriterien an demografische Besonderheiten anzupassen. Zusammen fördern diese Upgrades die Standardisierung, erschließen Skaleneffekte und stärken den Wettbewerbsvorteil früher Anwender.

Nach ART-Verfahren: Präimplantatorische Gentestung treibt die Einführung genetischer Screenings voran

Die In-vitro-Fertilisation dominiert mit einem Umsatzanteil von 70,61 % und spiegelt ihre Vielseitigkeit bei männlichen, weiblichen und ungeklärten Unfruchtbarkeitsfällen wider. Die Marktgröße für Geräte zur Behandlung von Unfruchtbarkeit für IVF-zentrierte Hardware wird voraussichtlich stetig wachsen, da Kliniken KI-gestützte Mikromanipulation und Embryokulturmodule integrieren. Die Unterstützung der präimplantatorischen Gentestung ist mit einer CAGR von 10,05 % die am schnellsten wachsende Verfahrensgruppe. Gesamtgenomansätze screenen nun über 3.200 Gene und erweitern den Nutzen über Aneuploidie hinaus auf die Reduzierung polygener Risiken. Die intrazytoplasmatische Spermieninjektion profitiert von Robotik, die die Nadeleinführtiefe standardisiert und die Befruchtungsraten bei schwerer Oligozoospermie erhöht. Die intrauterine Insemination behält ihre Relevanz als kostengünstiger Einstieg, unterstützt durch automatisierte Spermienaufbereitungsgeräte, die 86 % motile Zellen zurückgewinnen – weit über manuellen Methoden. Kryokonservierungs- und Vitrifikationsprotokolle wachsen parallel zur gesellschaftlichen Akzeptanz der elektiven Fertilitätserhaltung, insbesondere bei Krebsüberlebenden und karriereorientierten Fachleuten.

Die Notfall-Eizellkryokonservierung zeigt kumulative Lebendgeburtenraten von 29,2 %, wobei die Ergebnisse mit dem Schweregrad des männlichen Faktors und dem Alter zusammenhängen, was den Bedarf an schnellen Entscheidungsunterstützungswerkzeugen unterstreicht. KI-gesteuerte Behandlungsplaner integrieren hormonelle, morphologische und genetische Eingaben, um individualisierte Stimulationsschemata vorzuschlagen und den kumulativen Erfolg zu verbessern, ohne die Medikamentendosen zu erhöhen. Diese Fortschritte stärken das Patientenvertrauen und positionieren genetische Testdienstleistungen als Standardergänzung, was zusätzliche Geräteeinnahmen in jedem Zyklus einbettet.

Nach Technologieplattform: KI-Plattformen führen die digitale Transformation an

Manuelle und konventionelle Geräte behaupten weiterhin 43,95 % des Umsatzes, was vorsichtige Einführungskurven in risikoaversen klinischen Umgebungen unterstreicht. Dennoch kommt der stärkste Wachstumsvektor von KI-gestützter Bildgebung und Analytik, die mit einer CAGR von 11,42 % voranschreitet, da Ergebnisdaten ihre Überlegenheit bestätigen. Halbautomatische Workstations überbrücken vorhandene Mitarbeiterfähigkeiten mit Hardware-Präzision, erleichtern den Übergang und sichern Cashflows. Vollautomatische Systeme versprechen nahezu handfreie Labore; Conceivable Life Sciences hat über 200 sequenzielle Schritte demonstriert, die von koordinierten Robotern ohne menschliches Eingreifen ausgeführt werden. Mikrofluidische Lab-on-Chip-Geräte verkleinern Arbeitsabläufe auf Einwegkartuschen, reduzieren Reagenzienvolumina drastisch und verbessern die Sterilität.

Datenintegration prägt die Beschaffung. KI-Plattformen, die Hormonassays, Embryobilder und genetische Auswertungen in einzelnen Dashboards aggregieren können, sparen Embryologen mehrere Stunden pro Zyklus. Funktionen zur vorausschauenden Wartung senken auch Serviceausfälle und heben Betriebszeitenziele auf nahezu kontinuierlichen Betrieb. Da Regulierungsbehörden Leitlinien für adaptive Algorithmen verfeinern, wählen Kliniken zunehmend Anbieter mit transparenter Modellsteuerung, was die Plattformkonsolidierung beschleunigt.

Nach Endnutzer: Forschungsinstitute treiben die Einführung von Innovationen voran

Fertilitätskliniken erwirtschafteten 59,12 % des Umsatzes 2025, da sie die meisten ART-Zyklen durchführen und Kaufentscheidungen direkt beeinflussen. Klinische Forschungsinstitute führen jedoch mit einer CAGR von 10,39 % das Wachstum an, was den Anstieg der Fördergelder für reproduktive Langlebigkeit und Embryobiologie widerspiegelt. Philanthropische Geldgeber wie Bia-Echo leiten Millionen in translationale Programme und erhöhen die Nachfrage nach spezialisierten Inkubatoren und Bildgebungssystemen. Krankenhäuser diversifizieren in die Reproduktionsmedizin, um Patienten zu halten, die historisch gesehen in eigenständige IVF-Zentren gereist sind. Integrierte Gesundheitssysteme bündeln Unfruchtbarkeitsuntersuchungen mit umfassenderen Frauengesundheitsleistungen und helfen dabei, nachgelagerte geburtshilfliche Einnahmeströme zu erschließen.

Akademische Zentren schließen Co-Entwicklungsvereinbarungen mit Geräteherstellern ab und stellen Studienstandorte bereit, die regulatorische Einreichungen beschleunigen. Partnerunternehmen erhalten frühzeitiges Feedback zur Verfeinerung von Benutzeroberflächen und Interoperabilitätsfunktionen. Da Automatisierung die Abhängigkeit von individuellen Bedienerfähigkeiten verringert, verlagern sich die Beschaffungskriterien der Endnutzer hin zu Datenanalyse, Cybersicherheits-Compliance und Qualität des Fernsupports. Diese Faktoren erweitern gemeinsam den Umfang des Marktes für Geräte zur Behandlung von Unfruchtbarkeit innerhalb von Lehr- und Forschungsökosystemen.

Geografische Analyse

Nordamerika hielt 32,15 % des Umsatzes 2025 dank fortschrittlicher Versicherungsnetzwerke, konsolidierter Klinikketten und früher Einführung von Premium-KI-Modulen. Der Marktwettbewerb dreht sich darum, das Patientenerlebnis durch kontaktlose Laborbesichtigungen und transparente Ergebnis-Dashboards zu differenzieren. Staatliche Mandate zur Abdeckung von Unfruchtbarkeitsverfahren breiten sich weiter aus und sorgen für stetige Geräteaufrüstungszyklen in privaten und akademischen Zentren. Der Markt für Geräte zur Behandlung von Unfruchtbarkeit ist daher fest in der nordamerikanischen strategischen Planung verankert, auch wenn das regionale Wachstum sich abschwächt.

Der asiatisch-pazifische Raum verzeichnet mit 9,23 % die schnellste CAGR, angetrieben durch massive Bevölkerungsbasen, steigendes verfügbares Einkommen und kulturelle Betonung der Elternschaft. Chinas Abschaffung der Geburtenbeschränkungen trifft auf höhere Unfruchtbarkeitsraten und löst einen Boom bei Kliniken aus, die mittelklassige Automatisierung einrichten, die Durchsatz und Kosten ausbalanciert. Indien positioniert sich als Hauptstadt der Fertilitätsbehandlung und zieht Medizintouristen an, die von Preisvorteilen profitieren und gleichzeitig auf KI-gestützte Bildgebungssysteme zugreifen. Südostasiatische Betreiber wie Thomson Medical expandieren regional, um einen Anteil der ausgehenden chinesischen Nachfrage zu erfassen und den Markt für Geräte zur Behandlung von Unfruchtbarkeit weiter zu vergrößern.

Europa zeigt eine stetige Einführung, unterstützt durch robuste Kostenerstattung und harmonisierte Qualitätsstandards. Kliniken investieren Kapital in die Einhaltung der Medizinprodukteverordnung 2017/745 und bevorzugen Anbieter, die vollständige technische Dokumentation liefern können. Der Nahe Osten und Afrika erleben Greenfield-Projekte in den Staaten des Golfkooperationsrats, wo öffentlich-private Partnerschaften erstklassige IVF-Zentren finanzieren. Katars Sidra Medicine installierte fortschrittliche Embryo-Bildgebungssysteme, was einen Wandel von der Auslandsversorgung zur inländischen Versorgung signalisiert. Südamerika profitiert von Brasiliens regulatorischer Anerkennung ausländischer Zulassungen, was die Markteinführungszeit für importierte Hardware verkürzt und multinationale Unternehmen dazu einlädt, kostengünstigere Automatisierungsmodule zu erproben. Insgesamt stellen geografische Dynamiken sicher, dass der Markt für Geräte zur Behandlung von Unfruchtbarkeit sowohl in der Nachfrage als auch im Wettbewerb wirklich global bleibt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, doch der Konsolidierungsimpuls ist unverkennbar. Astorgs Übernahme von Hamilton Thorne für 228 Millionen USD und der Kauf der Reproduktionsgesundheitssparte von Cook Medical durch Cooper Companies für 875 Millionen USD unterstreichen den strategischen Wert von Skalierung und integriertem Vertrieb. Große Plattformen können regulatorische Kosten über breitere Portfolios amortisieren und Top-KI-Talente anziehen. Trends zur vertikalen Integration zeigen, dass etablierte Unternehmen Hardware, Verbrauchsmaterialien und Cloud-Analytik in Abonnementpaketen bündeln, Kundenbeziehungen verankern und gleichzeitig die Umsatzrealisierung glätten.

Technologische Differenzierung treibt die Positionierung voran. Conceivable Life Sciences sammelte 18 Millionen USD ein, um automatisierte Labore zu kommerzialisieren, die behaupten, die Zykluskosten zu halbieren und den Durchsatz zu verdreifachen. Overture Life sicherte sich weitere 20,6 Millionen USD, um seine mikrofluidikbasierte Vitrifikation zu skalieren und eine Nische in der Kryokonservierungsexzellenz zu schaffen. Aufstrebende Akteure spezialisieren sich, anstatt auf Breite zu konkurrieren; Beispiele sind Unternehmen, die sich ausschließlich auf RFID-Kryolagerung oder KI für Spermienmorphologie konzentrieren. Regulatorische Klarheit, exemplifiziert durch die Klasse-II-Klassifizierung der FDA für Anti-Müller-Hormon-Testsysteme, bietet einen Leitfaden für andere neuartige Diagnostika zur Navigation von Zulassungswegen.

Partnerschaften gedeihen, da Gerätehersteller Daten zur Verfeinerung von Algorithmen suchen. Akademische Allianzen liefern klinische Datensätze, während Cloud-Anbieter skalierbare Infrastruktur bereitstellen, die HIPAA- und DSGVO-Verpflichtungen erfüllt. Die Wettbewerbsintensität dreht sich nun darum, wer End-to-End-regulatorisch konforme Lösungen liefern kann, die kontinuierliche Lernmodelle einbetten. Die Branche für Geräte zur Behandlung von Unfruchtbarkeit belohnt daher Unternehmen, die robuste Bilanzen, Software-Kompetenz und agile kommerzielle Umsetzung kombinieren.

Marktführer im Bereich Geräte zur Behandlung von Unfruchtbarkeit

CooperSurgical Inc

Hamilton Thorne Inc

Cook Medical Inc

Vitrolife

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Columbia University Fertility Center erzielte die erste Schwangerschaft mit dem STAR-KI-System und ermöglichte die Empfängnis für einen azoospermen Patienten nach 18 Jahren Unfruchtbarkeit.

- Mai 2025: Die FDA klassifizierte Anti-Müller-Hormon-Testsysteme als Klasse-II-Geräte mit besonderen Kontrollen und klärte damit den regulatorischen Weg für die Diagnostik der ovariellen Reserve.

- April 2025: Overture Life sammelte 20,6 Millionen USD ein und brachte die Gesamtfinanzierung auf 57 Millionen USD, um die Einführung der IVF-Automatisierung zu beschleunigen.

- Januar 2025: Conceivable Life Sciences schloss eine Series-A-Finanzierung über 18 Millionen USD ab, angeführt von ARTIS Ventures, um das weltweit erste KI-gestützte automatisierte IVF-Labor in den Vereinigten Staaten zu starten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Infertilitätsbehandlungsgeräte als jedes neue Gerät, das zur Diagnose, Handhabung oder Unterstützung von Gameten und Embryonen bei assistierten Reproduktionsverfahren eingesetzt wird. Die Produkte reichen von Eizell-Aspirationspumpen und Spermienanalysesystemen bis hin zu Mikromanipulatoren, Inkubatoren, Bildgebungsmodulen, Kryosystemen und neuartigen mikrofluidischen Chips.

Ausschluss aus dem Geltungsbereich: Pharmazeutika, Hormontherapien und Laborkulturmedien werden nicht berücksichtigt, sodass der Fokus strikt auf Investitionsgütern und Einweghardware liegt.

Segmentierungsübersicht

- Nach Typ

- Spermientrennungsgeräte

- Eizellaspirationspumpen

- Spermienanalysatorsysteme

- Mikromanipulatorsysteme

- Inkubatoren

- Kryosysteme

- Bildgebungssysteme

- Mikroskope

- Sonstige

- Nach Verfahren der assistierten Reproduktionstechnologie (ART)

- In-vitro-Fertilisation (IVF)

- Intrazytoplasmatische Spermieninjektion (ICSI)

- Intrauterine Insemination (IUI)

- Unterstützung der Kryokonservierung/Vitrifikation

- Unterstützung der präimplantatorischen Gentestung (PGT)

- Nach Technologieplattform

- Manuelle/Konventionelle Geräte

- Halbautomatische Geräte

- Vollautomatische/Robotische Systeme

- KI-gestützte Bildgebungs- und Analyseplattformen

- Mikrofluidische Lab-on-Chip-Geräte

- Nach Endnutzer

- Fertilitätskliniken

- Krankenhäuser und andere Gesundheitseinrichtungen

- Klinische Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Embryologen, Beschaffungsverantwortliche von Fertilitätskliniken und Gerätedistributoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum befragt, um Auslastungsraten, Preisstreuungen und Upgrade-Auslöser zu validieren. Nachfolgebefragungen mit Klinikmanagern schlossen Lücken bei Lagereinheiten und Kapazitätserweiterungsplänen und ermöglichten es uns, die theoretische Nachfrage mit dem tatsächlichen Kaufverhalten in Einklang zu bringen.

Desk Research

Analysten sammelten zunächst quantitative Hinweise aus anerkannten öffentlichen Quellen wie den Infertilitätsregistern der Weltgesundheitsorganisation, den demografischen Jahrbüchern der Vereinten Nationen, den OECD-Datensätzen zur Gesundheitsversorgungsnutzung sowie nationalen ART-Überwachungsberichten. Branchenspezifische Verbände, darunter die European Society of Human Reproduction und die American Society for Reproductive Medicine, lieferten Klinikzahlen und Statistiken zu Verfahrenserfolgen. Jahresabschlüsse, Prospekte und Ausschreibungsdatenbanken (z. B. D&B Hoovers, Dow Jones Factiva) halfen dabei, durchschnittliche Verkaufspreise und Liefermengen zu benchmarken. Diese Liste ist illustrativ; viele weitere Quellen unterstützten die Beweiserhebung und Plausibilitätsprüfung.

In einem zweiten Durchgang wurden Patentbibliotheken über Questel und Versanddaten in Volza untersucht, um Technologiediffusion und Handelsströme zu beurteilen, während begutachtete Fachzeitschriften Gerätelebenszyklen und Ersatzmuster klärten.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion begann mit dokumentierten ART-Verfahrenszahlen nach Ländern und wendete anschließend Geräteintensitätskoeffizienten an (beispielsweise durchschnittliche Inkubatoren pro 1.000 IVF-Zyklen). Die Ergebnisse wurden durch selektive Bottom-up-Aggregationen der Umsätze führender Anbieter aus öffentlichen Einreichungen gegengeprüft. Schlüsselvariablen wie durchschnittliche IVF-Zyklen pro Klinik, Klinikexpansionspipelines, typische Gerätenutzungsdauer, Ersatzquoten und von Regulierungsbehörden gemeldete Erfolgsraten bildeten die historischen Ausgangswerte.

Für die Prognose setzten wir multivariate Regression ein und verknüpften das projizierte IVF-Zykluswachstum mit makroökonomischen Treibern wie dem medianen Gebäralter von Frauen und der Durchdringung privater Krankenversicherungen. Szenarioüberprüfungen mit Primärexperten korrigierten Ausreißer und schlossen Datenlücken, wo Bottom-up-Belege dünn waren.

Datenvalidierung & Aktualisierungszyklus

Jede Modelliteration durchläuft Varianzprüfungen anhand externer Benchmarks, ein Peer-Review durch leitende Analysten sowie Anomalie-Nachprüfungen mit den ursprünglichen Befragten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder technologischen Veränderungen, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangswert für Infertilitätsbehandlungsgeräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, geografische Abdeckungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung von Verbrauchsmaterialien, die Nichtberücksichtigung von Bildgebungshardware oder die Bündelung von Dienstleistungen mit Geräten.

Durch die Beschränkung des Geltungsbereichs auf greifbare Geräte, die Verwendung von Verfahrenszahlen auf Länderebene und die jährliche Überarbeitung der Modelle liefert Mordor einen ausgewogenen, transparenten Ausgangswert, den Entscheidungsträger nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,21 Mrd. | Mordor Intelligence | |

| USD 3,33 Mrd. | Global Consultancy A | Fügt Verbrauchsmaterialien wie Kulturmedien und Reagenzien hinzu, die unsere Studie einer separaten Chemikaliendomäne zuordnet |

| USD 0,34 Mrd. | Industry Association B | Beschränkt den Geltungsbereich auf hochwertige Hardware in zwei Regionen und lässt Bildgebung und Einwegartikel außer Acht |

| USD 11,97 Mrd. | Trade Journal C | Kombiniert Geräte mit Medikamenten, chirurgischen Honoraren und Kryobank-Dienstleistungen, was die Gesamtwerte aufbläht |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, die zweigleisige Validierung und die zeitnahen Aktualisierungszyklen dazu führen, dass Mordors Zahlen genau zwischen übermäßig engen Zählungen und breiten, gemischten Bewertungen liegen – und damit den verlässlichen Referenzpunkt für die strategische Planung darstellen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geräte zur Behandlung von Unfruchtbarkeit?

Der Markt hat im Jahr 2026 einen Wert von 2,37 Milliarden USD und soll bis 2031 bei einer CAGR von 7,39 % auf 3,39 Milliarden USD ansteigen.

Welche Gerätekategorie wächst am schnellsten?

Mikrofluidische Spermiensortierschips weisen mit 11,78 % die höchste CAGR auf, da Kliniken Präzision und schonendere Spermienaufbereitung priorisieren.

Wie bedeutsam ist KI in Fertilitätslaboren heute?

KI-gestützte Bildgebungs- und Analyseplattformen stellen die am schnellsten wachsende Technologiegruppe dar und expandieren mit einer CAGR von 11,42 % aufgrund ihrer Fähigkeit, die Embryobewertung zu standardisieren.

Welche Region führt den Markt in Bezug auf den Umsatz an?

Nordamerika hält 32,15 % des Umsatzes 2025, angetrieben durch starken Versicherungsschutz und frühe Einführung von Premium-Automatisierungstechnologien.

Warum gilt der asiatisch-pazifische Raum als attraktivster Wachstumsmarkt?

Die Region verzeichnet eine CAGR von 9,23 %, da große Bevölkerungsbasen, steigende Einkommen und Fertilitätstourismus mit expandierenden Kliniknetzwerken zusammentreffen.

Seite zuletzt aktualisiert am: