Marktgröße und Marktanteil für humane Reproduktionstechnologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 33.46 Milliarden US-Dollar |

| Marktgröße (2031) | 37.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für humane Reproduktionstechnologien durch Mordor Intelligence

Die Marktgröße für humane Reproduktionstechnologien wird im Jahr 2026 auf 33,46 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 32,64 Milliarden USD, mit Projektionen für 2031 von 37,87 Milliarden USD, was einem Wachstum von 2,51 % CAGR über 2026–2031 entspricht. Die Nachfrage wird durch die steigende globale Prävalenz von Infertilität, spätere Elternschaft und kontinuierliche Produktinnovationen angetrieben, die künstliche Intelligenz, Robotik und Gentests miteinander verbinden. Betriebliche Fertilitätsleistungsprogramme und erweiterte öffentliche Erstattungsregelungen verbreitern den Patientenzugang weiter, während private-equity-gestützte Konsolidierung die klinische Skalierung und Standardisierung beschleunigt. Gleichzeitig dämpfen ethische Debatten, Arbeitskräftemangel und ungleichmäßige Versicherungsabdeckung die Expansion und schaffen ein ausgewogenes, aber dauerhaftes Wachstumsprofil für den Markt für humane Reproduktionstechnologien. Wettbewerbsvorteile hängen zunehmend von der Technologieübernahme, datengesteuerten Versorgungsmodellen und der Fähigkeit ab, sowohl Verhütungs- als auch Infertilitätssegmente unter diversifizierten Leistungsangeboten zu bedienen.

Wichtigste Erkenntnisse des Berichts

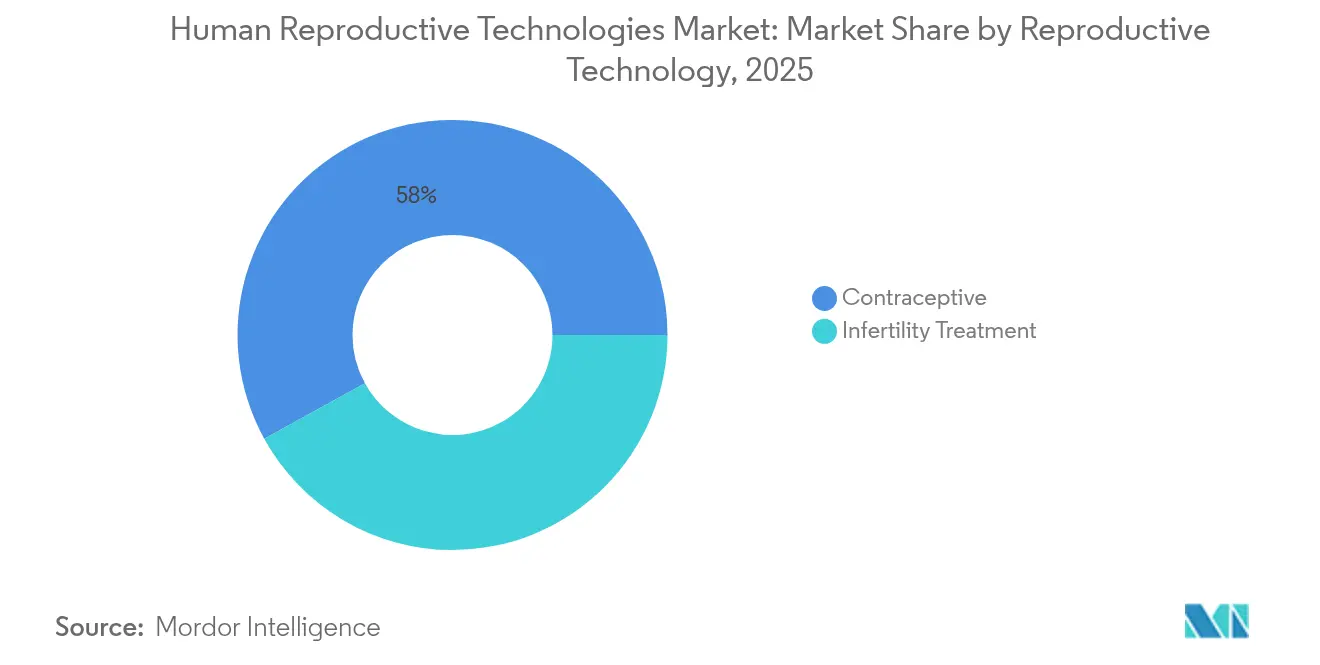

- Nach Reproduktionstechnologie führten Verhütungsmittel mit einem Umsatzanteil von 58,02 % im Jahr 2025, während Infertilitätsbehandlungen bis 2031 voraussichtlich mit einer CAGR von 3,02 % wachsen werden.

- Nach Geschlecht hielt das weibliche Segment im Jahr 2025 einen Marktanteil von 85,05 % am Markt für humane Reproduktionstechnologien; auf männer ausgerichtete Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 3,28 % expandieren.

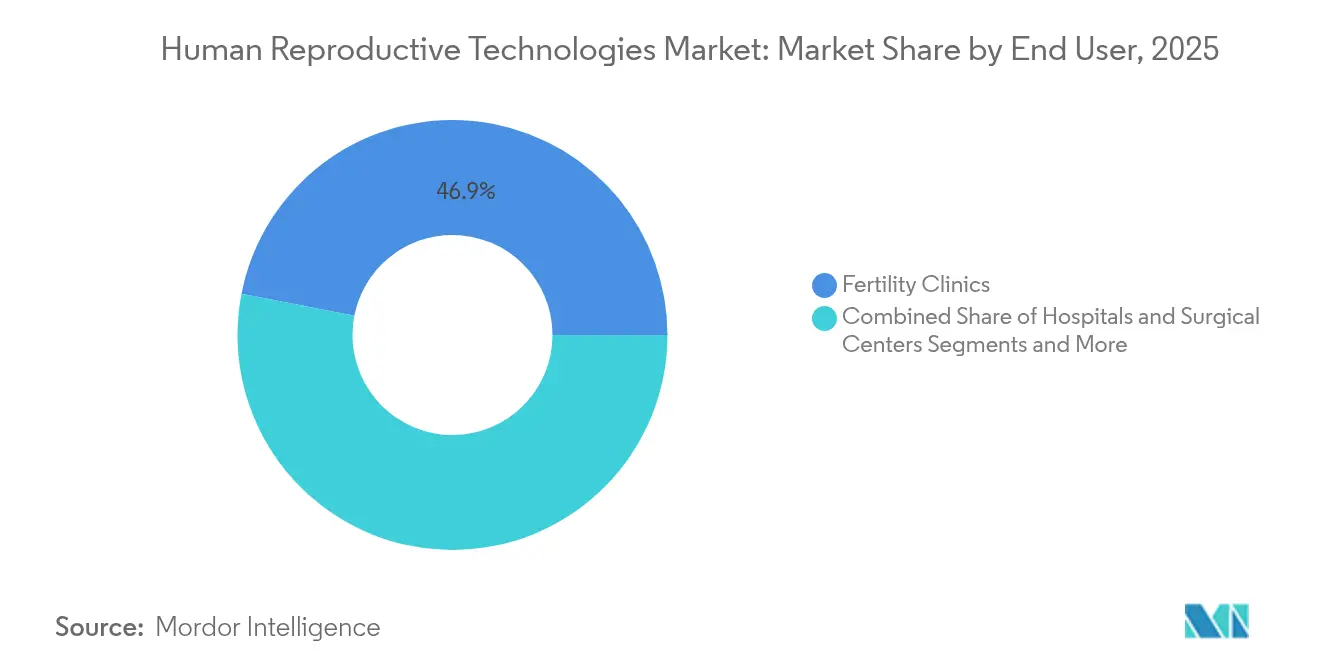

- Nach Endnutzer entfielen auf Fertilitätskliniken im Jahr 2025 46,92 % der Marktgröße für humane Reproduktionstechnologien, während Heimversorgung und rezeptfreie Lösungen bis 2031 mit einer CAGR von 3,67 % wachsen werden.

- Nach Produktmodus dominierten Arzneimittel mit einem Anteil von 61,74 % an der Marktgröße für humane Reproduktionstechnologien im Jahr 2025; Geräte und Ausrüstung werden zwischen 2026 und 2031 mit einer CAGR von 3,27 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 44,78 % am Markt für humane Reproduktionstechnologien, während der asiatisch-pazifische Raum für die schnellste Expansion mit einer CAGR von 3,92 % im Prognosezeitraum positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für humane Reproduktionstechnologien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Infertilität | +0.8% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kontinuierlicher technologischer Fortschritt – ICSI, Präimplantations-Gentestung | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verzögerte Familienplanung und höheres Mutteralter | +0.5% | Global, insbesondere urbane Zentren | Langfristig (≥ 4 Jahre) |

| Wachsende staatliche Unterstützung und Erstattung | +0.4% | Kern asiatisch-pazifischer Raum, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Fertilitätsleistungsprogramme | +0.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Embryo- und Gametenanalytik | +0.2% | Global, angeführt von Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Infertilität

Einer von sechs Erwachsenen erlebt heute in irgendeiner Phase Infertilität, was eine Herausforderung für die öffentliche Gesundheit unterstreicht, die eine anhaltende Nachfrage nach fortschrittlicher Reproduktionsversorgung antreibt. In den Vereinigten Staaten stieg der Anteil verheirateter Frauen unter 50, die Infertilität meldeten, im Jahr 2019 auf 8,7 %, gegenüber 6,7 % in der ersten Hälfte des Jahrzehnts [1]U.S. Zentren für Krankheitskontrolle und Prävention, „Infertilitätsstatistiken 2024”, cdc.gov. Mehrere asiatisch-pazifische Volkswirtschaften stehen vor noch schärferen Herausforderungen, wobei die Gesamtfruchtbarkeitsrate Südkoreas auf 0,8 gefallen ist, den niedrigsten Wert weltweit. Umweltbelastung, Lebensstiländerungen und das Hinausschieben der Elternschaft verstärken das biologische Risiko und drängen mehr Paare zur assistierten Reproduktionstechnologie (ART). Diese Faktoren tragen gemeinsam zum mittleren einstelligen Wachstum in den Segmenten des breiteren Marktes für humane Reproduktionstechnologien bei.

Kontinuierlicher technologischer Fortschritt – ICSI und Präimplantations-Gentestung

KI-gestützte Embryoauswahl erreicht heute eine klinische Schwangerschaftsvorhersagegenauigkeit von bis zu 75 % und übertrifft damit die herkömmliche ausschließlich morphologiebasierte Beurteilung [2]Frontiers in AI Redaktionsteam, „Deep-Learning-Embryoauswahl verbessert IVF-Ergebnisse”, frontiersin.org. Robotergesteuerte intrazytoplasmatische Spermieninjektion (ICSI) hat höhere Befruchtungsraten nachgewiesen und ermöglicht gleichzeitig den Fernbetrieb über Entfernungen von mehr als 3.700 km. Nicht-invasive Präimplantations-Gentestung, die zellfreie DNA in verbrauchten Kulturmedien analysiert, erreicht die gleiche Übereinstimmung wie biopsiebasierte Methoden und reduziert das Risiko der Embryomanipulation. Zeitrafferbildgebungssysteme in Verbindung mit Deep Learning ermöglichen eine kontinuierliche Embryoüberwachung ohne Belichtungsänderungen und optimieren die Auswahlprotokolle. Solche Fortschritte reduzieren die Anzahl der Zyklen, erhöhen die Erfolgsraten und senken die Patientenkosten, was die Akzeptanz im Markt für humane Reproduktionstechnologien stärkt.

Verzögerte Familienplanung und höheres Mutteralter

Die Geburtenraten für Frauen ab 30 steigen weiter, und die Nachfrage nach Fertilitätsdiensten hat sich entsprechend entwickelt, da klinische Werkzeuge das biologische Fenster für die Empfängnis erweitern. Neue Forschungsinitiativen zur Langlebigkeit der Eierstöcke sowie die Finanzierung durch Arbeitgeber für Eizelleinfrierleistungen helfen Frauen, die Mutterschaft aufzuschieben, ohne auf reproduktive Optionen zu verzichten. Die frühphasige Forschung zur In-vitro-Gametogenese (IVG) deutet auf zukünftige Wege zur altersunabhängigen Gametenbildung hin, während der Anteil der Unternehmen, die eine von Arbeitgebern finanzierte Fertilitätsabdeckung anbieten, im Jahr 2024 auf 42 % der US-amerikanischen Arbeitgeber gestiegen ist. Der Trend vergrößert die adressierbare Basis des Marktes und lenkt Investitionen in Richtung Konservierung, Testung und fortgeschrittene ART-Protokolle.

Wachsende staatliche Unterstützung und Erstattung

Chinas Machbarkeitsstudie zur Aufnahme von ART in die öffentliche Krankenversicherung deutete darauf hin, dass jährlich zusätzlich 3,3–9,6 Millionen Lebendgeburten erzielt werden könnten, wenn die Abdeckung ausgeweitet wird. Japan hat 2024 neue chirurgische Gebührencodes für IVF und ICSI eingeführt und damit die Versicherungsunterstützung für die Infertilitätsversorgung gestärkt. Im Februar 2025 ordnete eine US-amerikanische Präsidialverfügung einen erweiterten IVF-Zugang für Militärfamilien und Bundesbedienstete an und betonte dabei Erschwinglichkeit und gerechte Abdeckung. Singapur, Malaysia und andere asiatisch-pazifische Nationen kofinanzieren weiterhin ART-Zyklen, was zeigt, wie proaktive Politik den Entwicklungspfad des Marktes für humane Reproduktionstechnologien gestalten kann.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Versicherungsabdeckung für ART | -0.4% | Global, insbesondere Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Ethische und religiöse Opposition | -0.3% | Regionale Unterschiede, konzentriert in konservativen Märkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Verfahren und lange Genehmigungszeiträume | -0.5% | Global, mit höheren Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an reproduktiven Endokrinologen | -0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungsabdeckung für ART

Auch wenn die Arbeitgeberleistungen ausgeweitet werden, stehen viele Patienten in den Vereinigten Staaten noch immer vor Eigenkosten von 12.000–25.000 USD pro IVF-Zyklus, was die Inanspruchnahme durch mittlere Einkommensschichten einschränkt. In zahlreichen Ländern mit niedrigem und mittlerem Einkommen können ART-Gebühren 200 % des BIP pro Kopf übersteigen, was die Dienste für die überwiegende Mehrheit unzugänglich macht[3]Reproductive Health Journal, „Erschwinglichkeitshindernisse in einkommensschwachen Umgebungen”, reproductive-health-journal.biomedcentral.com. Versicherungspolicen decken häufig Diagnostik ab, schließen jedoch Behandlungen aus, was fragmentierte Versorgungswege schafft, die das Potenzial des Marktes für humane Reproduktionstechnologien unterdrücken. Diese Erstattungslücken verlangsamen das Mengenwachstum, insbesondere in preissensiblen Schwellenmärkten.

Ethische und religiöse Opposition

Religiöse Lehren prägen die Akzeptanz von ART: Die römisch-katholische Lehre lehnt die meisten assistierten Reproduktionsverfahren ab, während viele islamische Gelehrte die Beteiligung von Dritten bei Gameten einschränken. Solche Positionen beeinflussen die Politikgestaltung und kulturelle Einstellungen in Lateinamerika, Teilen Europas und Abschnitten des Nahen Ostens. Die Debatte verschärft sich, da neue Werkzeuge wie Genbearbeitung und IVG Bedenken hinsichtlich des Embryostatus und Szenarien des „Designerbabys” aufwerfen und möglicherweise die regulatorischen Zeitrahmen verlängern. Widerstand kann Klinkeröffnungen verzögern, den Technologieumfang einschränken und die Nachfrage in konservativen Märkten bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reproduktionstechnologie: Verhütungsmittelvorherrschaft trifft auf ART-Dynamik

Verhütungsmittellösungen dominierten den Umsatz mit einem Anteil von 58,02 % im Jahr 2025, was die seit langem etablierte Nachfrage in allen demografischen Gruppen belegt. Orale Pillen bleiben die wichtigste Methode, doch langwirkende reversible Verhütungsmittel gewinnen Marktanteile, da intrauterine Systeme der nächsten Generation Mechanismen zur verzögerten Freisetzung einführen. Parallel dazu übertreffen Infertilitätsbehandlungen das Gesamtwachstum des Marktes für humane Reproduktionstechnologien und verzeichnen eine bis 2031 prognostizierte CAGR von 3,02 %. Die Ausweitung der öffentlichen Finanzierung, KI-gestützte Embryoanalytik und reduzierte Verfahrenskomplexität treiben die Behandlungszyklen in die Höhe, insbesondere in asiatisch-pazifischen Kliniken. Kombinierte Arzneimittel-und-Gerät-Protokolle senken die Stimulationsdosen und verkürzen die Zykluslängen, was die Patientenakzeptanz verbreitert.

F&E-Investitionen zielen auf die Verbesserung der Gametenqualität, nicht-invasive Gentestung und robotergestützte Mikromanipulation ab – Bereiche, die die Erfolgsratenbenchmarks über die heutige Decke von 42 % Lebendgeburten pro Zyklus hinaus anheben sollen. Infolgedessen positionieren sich integrierte Anbieter, die sowohl präventive als auch therapeutische Dienste anbieten, um die steigende segmentübergreifende Nachfrage innerhalb des Marktes für humane Reproduktionstechnologien zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Weibliche Dominanz sieht sich steigendem männlichen Fokus gegenüber

Das weibliche Segment erzielte 2025 einen Umsatzanteil von 85,05 %, gestützt durch die Prävalenz von Verhütungsmitteln und gut etablierten Fertilitätsbehandlungen. Bahnbrechende Pipelines für männliche Verhütungsmittel versprechen jedoch, die Anteilsdynamik neu zu gestalten. Ein topisches Hormonpräparat in Gel-Form, das sich derzeit in Phase III befindet, erzielt innerhalb von 15 Wochen eine Spermienunterdrückung von 86 %, schneller als historische Injektionsmittel. Nicht-hormonelle Optionen wie selektive Retinsäurerezeptorantagonisten und hydrogel-basierte vas-okkludierende Implantate schreiten durch frühe Studien voran und sprechen Männer an, die reversible Methoden ohne hormonelle Nebenwirkungen suchen.

Männliche Infertilitätsdiagnostik profitiert ebenfalls von KI-gestützter Spermienqualitätsvorhersage, was die Laborarbeitsbelastung reduziert und die Vorhersagegenauigkeit erhöht. Diese Innovationen erklären die prognoseleadende CAGR von 3,28 % des Segments und veranschaulichen, wie die Branche für humane Reproduktionstechnologien geschlechterinklusivere Versorgungsportfolios ausbaut.

Nach Endnutzer: Kliniknetzwerke stärken sich, während die Heimversorgung skaliert

Fertilitätskliniken behielten 46,92 % des Umsatzes von 2025, unterstützt durch eine Welle von private-equity-gestützten Zusammenschlüssen, die Protokolle rationalisieren und Technologieinvestitionen vertiefen. Eine im Jahr 2024 in einem Peer-Review-Journal veröffentlichte Studie ergab, dass neu konsolidierte Klinikketten die Lebendgeburtenraten um 13,6 % verbesserten und das Zyklusvolumen innerhalb von zwei Jahren um 27 % steigerten. Heimversorgung und rezeptfreie Lösungen, die Ovulationstests, häusliche Samenanalyse und selbstinjizierbare Verhütungsmittel umfassen, werden mit einer CAGR von 3,67 % wachsen, da Verbraucher Bequemlichkeit und Vertraulichkeit priorisieren.

Digitale Gesundheitsplattformen integrieren nun Telekonsultationen, Medikamentenadhärenztracking und Ergebnisanalytik und verbinden Kliniken, Apotheken und Diagnoselabore zu einer kohärenten Patientenreise. Krankenhäuser und Forschungsinstitute bleiben für komplexe Eingriffe und Technologievalidierungen unverzichtbar, aber die am schnellsten wachsenden Umsätze fließen zunehmend aus hybriden Versorgungspfaden, die einrichtungsbasierte und heimbasierte Dienste im Markt für humane Reproduktionstechnologien verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktmodus: Arzneimittelvorherrschaft trifft auf beschleunigte Geräteannahme

Arzneimittel hielten 2025 einen Anteil von 61,74 % an der Marktgröße für humane Reproduktionstechnologien und umfassen Ovarialstimulanzien, hormonelle Verhütungsmittel und unterstützende Therapien. Unterdessen wird der Geräteumsatz mit einer CAGR von 3,27 % steigen, da KI-gestützte Bildgebung, robotergestützte Mikromanipulatoren und fortschrittliche Kultursysteme an Bedeutung gewinnen. Die FDA-Leitlinien von 2024 für intravaginale Kulturgeräte legten klare Biokompatibilitäts- und Leistungsstandards fest und beschleunigten den Markteintritt für innovative Systeme.

Start-ups wie Gameto entwickeln iPSC-abgeleitete ovarielle Unterstützungszellen, die Oozyten außerhalb des Körpers reifen lassen, und demonstrieren damit, wie die Konvergenz von Zelltherapie und medizinischer Hardware den Einsatz hormoneller Arzneimittel um 80 % senken kann. Langwirkende Verhütungsimplantate mit Nanotech-Trägern bieten mehrjährige Wirksamkeit bei minimaler systemischer Exposition und verdeutlichen, wie Materialwissenschaftsfortschritte die Lücke zwischen Geräte- und Arzneimittelsegmenten stetig verringern werden.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 44,78 %, begünstigt durch eine ausgereifte Gesundheitsfinanzierung, umfangreiche arbeitgeberfinanzierte Fertilitätsleistungen und die frühe Einführung KI-gesteuerter klinischer Protokolle. Die Region setzt auch unterstützende Bundespolitik um, exemplarisch verdeutlicht durch die Präsidialverfügung von 2025, die IVF-Leistungen auf Militär- und Bundesbehördenfamilien ausweitet. Das Wachstum wird jedoch teilweise durch ein prognostiziertes Defizit von 5.170 reproduktiven Endokrinologen bis 2030 gebremst, was den Wettbewerb um klinisches Fachpersonal intensiviert und Telemedizin sowie Robotiklösungen anreizt, Versorgungslücken auszugleichen.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Geografie dar, mit einer bis 2031 erwarteten CAGR von 3,92 %. Politische Hebel spielen eine zentrale Rolle: Chinas Erkundung einer nationalen ART-Erstattung könnte Millionen von zusätzlichen Behandlungszyklen pro Jahr freisetzen. Japans aktualisierte chirurgische Gebührencodes für IVF und ICSI erweitern die Abdeckung ebenfalls, während Singapur und Malaysia bis zu 75 % der Behandlungskosten subventionieren, um rückläufige Geburtenraten zu bekämpfen. Fertilitätstourismus in regionale Zentren steigert das Verfahrensvolumen zusätzlich und fördert den Aufbau hochtechnologischer Kliniken.

Europa verzeichnet ein stetiges Wachstum im mittleren einstelligen Bereich, da universelle Gesundheitssysteme die Patienten vor hohen Eigenkosten schützen. Die Region beherbergt auch führende Forschungsnetzwerke wie die ESHRE (Europäische Gesellschaft für Humanreproduktion und Embryologie), die weltweit übernommene Best-Practice-Standards verbreiten. Regulatorische Debatten über die Ethik der Embryotestung und grenzüberschreitende Leihmutterschaft können die Genehmigungszeiträume verlängern, aber klinische Kompetenz und hohes verfügbares Einkommen stützen die Inanspruchnahme von Verfahren.

Schwellenmärkte im Nahen Osten, Afrika und Südamerika machen noch immer einen bescheidenen Anteil der Marktgröße für humane Reproduktionstechnologien aus, aber Investitionen in Privatkliniken und Technologietransferpartnerschaften katalysieren zweistellige lokale Wachstumsraten von einer niedrigen Basis aus.

Wettbewerbslandschaft

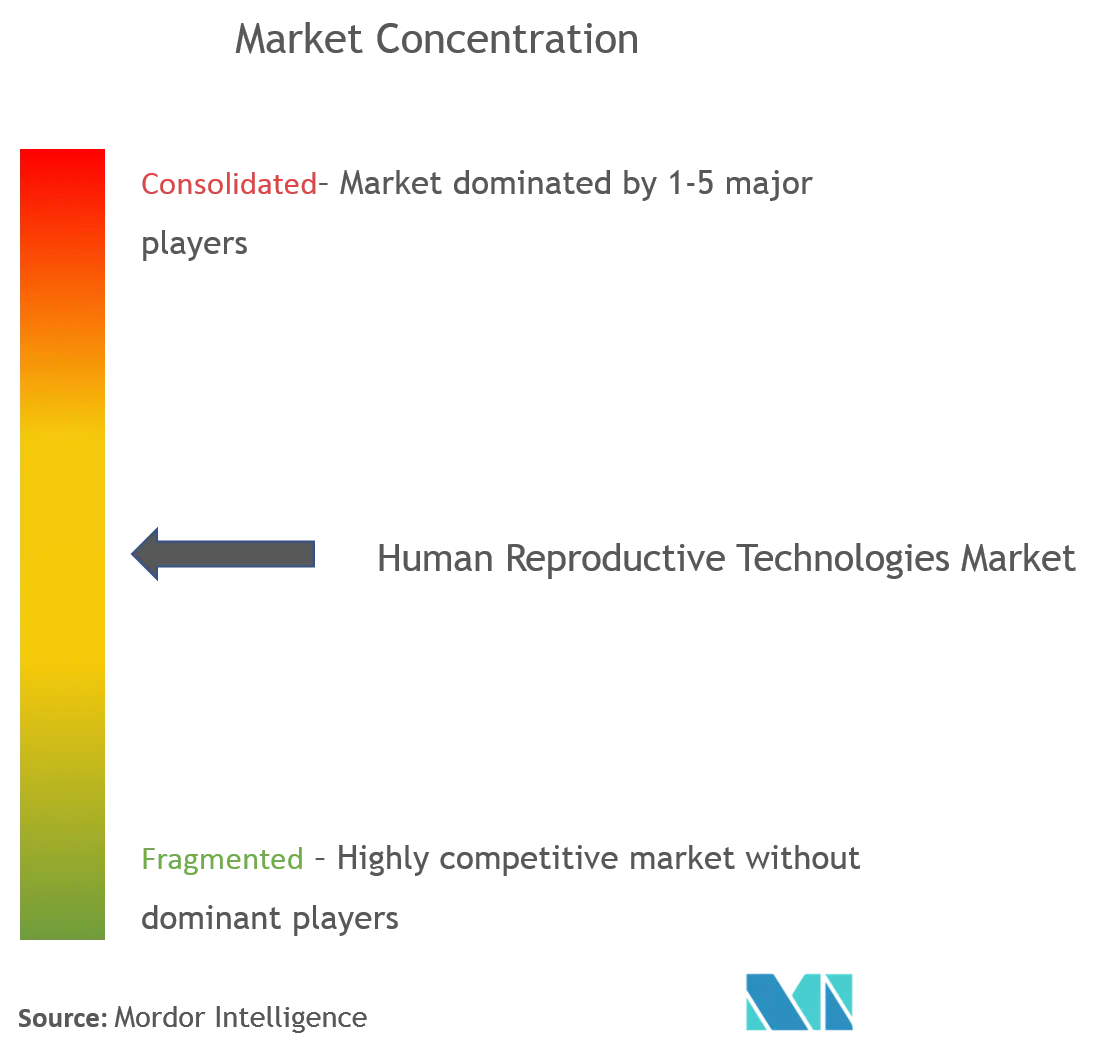

Der Wettbewerb ist moderat und tendiert zur Konzentration, da Private-Equity-Fonds unabhängige Kliniken zusammenfassen, um nationale und regionale Netzwerke aufzubauen. Von 2017 bis 2024 verpflichteten Investoren mehr als 625 Millionen USD in über 30 Fertilitätsplattform-Deals und suchten nach Skalierungsvorteilen in Marketing, Laborautomatisierung und Zahlerkontrahierung. Daten einer Management-Science-Studie von 2024 zeigen, dass Netzwerkkliniken nach der Integration um 13,6 % bessere Lebendgeburtsergebnisse erzielen, was technische Synergien unterstreicht.

Technologische Differenzierung ist gleichermaßen entscheidend. KI-gestützte Embryobewertungssoftware erreicht eine Vorhersagegenauigkeit von 75–86 %, übertrifft die manuelle Morphologiebewertung und bietet Kliniken einen greifbaren Erfolgsratenvorteil. Robotergestützte Mikromanipulationsplattformen reduzieren die Technikvariabilität und ermöglichen den Fernbetrieb, was neue Tele-Labor-Geschäftsmodelle eröffnet. Innovatoren wie Gameto, NEXT Life Sciences und TMRW Life Sciences positionieren sich als Ökosystem-Enabler durch Zelltherapie, männliche Verhütung und automatisierte Kryolagerung.

Arzneimittelhersteller bleiben wesentliche Partner und liefern rekombinante Gonadotropine, Progesteronunterstützung und neuartige Verhütungsformulierungen. Gerätespezialisten wie CooperSurgical und Hamilton Thorne liefern Verbrauchsmaterialien, Bildgebungssysteme und Lasergeräte, die mit Laborinformationssoftware integriert werden. Versicherer und digitale Gesundheitsplattformen wie Progyny und Maven Clinic schaffen eine dritte Wettbewerbsachse, indem sie Datenanalytik und gebündelte Abdeckung nutzen, um Patienten zu bevorzugten Anbieternetzwerken zu lenken und dadurch die Volumenzuweisung im Markt für humane Reproduktionstechnologien zu beeinflussen.

Marktführer für humane Reproduktionstechnologien

CooperSurgical

Teva Pharmaceutical Industries

AbbVie Inc.

Ferring B.V

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Conceive Fertility Foundation und die Wyatt Foundation stellten das IVF-Stipendienprogramm 025 vor, um die Behandlungskosten der Patienten zu kompensieren und die Erschwinglichkeitsforschung zu unterstützen.

- März 2025: Astorg lancierte Nexpring Health, ein globales MedTech-Unternehmen, das sich der assistierten Reproduktionstechnologie widmet.

- November 2024: SpOvum veröffentlichte SpOvum ARTGPT, eine KI-gestützte Plattform, die die Patienteninteraktion und Entscheidungsunterstützung in Fertilitätskliniken optimieren soll.

Globaler Berichtsumfang zum Markt für humane Reproduktionstechnologien

Gemäß dem Umfang des Berichts umfassen humane Reproduktionstechnologien alle aktuellen und voraussichtlichen Anwendungen von Technologie in der Reproduktion, einschließlich Infertilitätsbehandlungen, Verhütungsmittel, Arzneimittel und Geräte. Diese Technologien befassen sich mit der Behandlung von Infertilitätsproblemen und der Empfängnis.

| Infertilitätsbehandlung | Arzneimittel | Follitropin Alfa |

| Follitropin Beta | ||

| Menotropine | ||

| Sonstige | ||

| Geräte | Spermatrenngeräte | |

| Spermienanalysesysteme | ||

| Ovum-Aspirationspumpen | ||

| Mikromanipulatorsysteme | ||

| Sonstige | ||

| Verhütungsmittel | Arzneimittel | Orale Verhütungsmittel |

| Topische Verhütungsmittel | ||

| Verhütungsmittel-Injektionspräparate | ||

| Geräte | Kondome | |

| IUD (Intrauterinpessar) | ||

| Zervikalkappen | ||

| Diaphragmen | ||

| Männlich |

| Weiblich |

| Fertilitätskliniken |

| Krankenhäuser und chirurgische Zentren |

| Heimversorgung und rezeptfreie Mittel |

| Forschungsinstitute |

| Arzneimittel |

| Geräte und Ausrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Reproduktionstechnologie | Infertilitätsbehandlung | Arzneimittel | Follitropin Alfa |

| Follitropin Beta | |||

| Menotropine | |||

| Sonstige | |||

| Geräte | Spermatrenngeräte | ||

| Spermienanalysesysteme | |||

| Ovum-Aspirationspumpen | |||

| Mikromanipulatorsysteme | |||

| Sonstige | |||

| Verhütungsmittel | Arzneimittel | Orale Verhütungsmittel | |

| Topische Verhütungsmittel | |||

| Verhütungsmittel-Injektionspräparate | |||

| Geräte | Kondome | ||

| IUD (Intrauterinpessar) | |||

| Zervikalkappen | |||

| Diaphragmen | |||

| Nach Geschlecht | Männlich | ||

| Weiblich | |||

| Nach Endnutzer | Fertilitätskliniken | ||

| Krankenhäuser und chirurgische Zentren | |||

| Heimversorgung und rezeptfreie Mittel | |||

| Forschungsinstitute | |||

| Nach Produktmodus | Arzneimittel | ||

| Geräte und Ausrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für humane Reproduktionstechnologien?

Der Markt für humane Reproduktionstechnologien wird im Jahr 2026 auf 33,46 Milliarden USD geschätzt.

Wer sind die wichtigsten Akteure im Markt für humane Reproduktionstechnologien?

CooperSurgical, Teva Pharmaceutical Industries, AbbVie Inc., Ferring B.V und Merck KGaA sind die wichtigsten Unternehmen, die im Markt für humane Reproduktionstechnologien tätig sind.

Welche Region wächst im Markt für humane Reproduktionstechnologien am schnellsten?

Für den asiatisch-pazifischen Raum wird das schnellste Wachstum prognostiziert, mit einer CAGR von 3,92 % zwischen 2026 und 2031.

Warum sind arbeitgeberfinanzierte Fertilitätsleistungsprogramme wichtig?

Betriebliche Programme decken mittlerweile 42 % der US-amerikanischen Arbeitgeber ab, reduzieren Eigenkosten und erweitern den Zugang zu fortschrittlicher Fertilitätsversorgung.

Seite zuletzt aktualisiert am: