Marktgröße und -anteil für intravenöse Therapie und Venenzugang

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

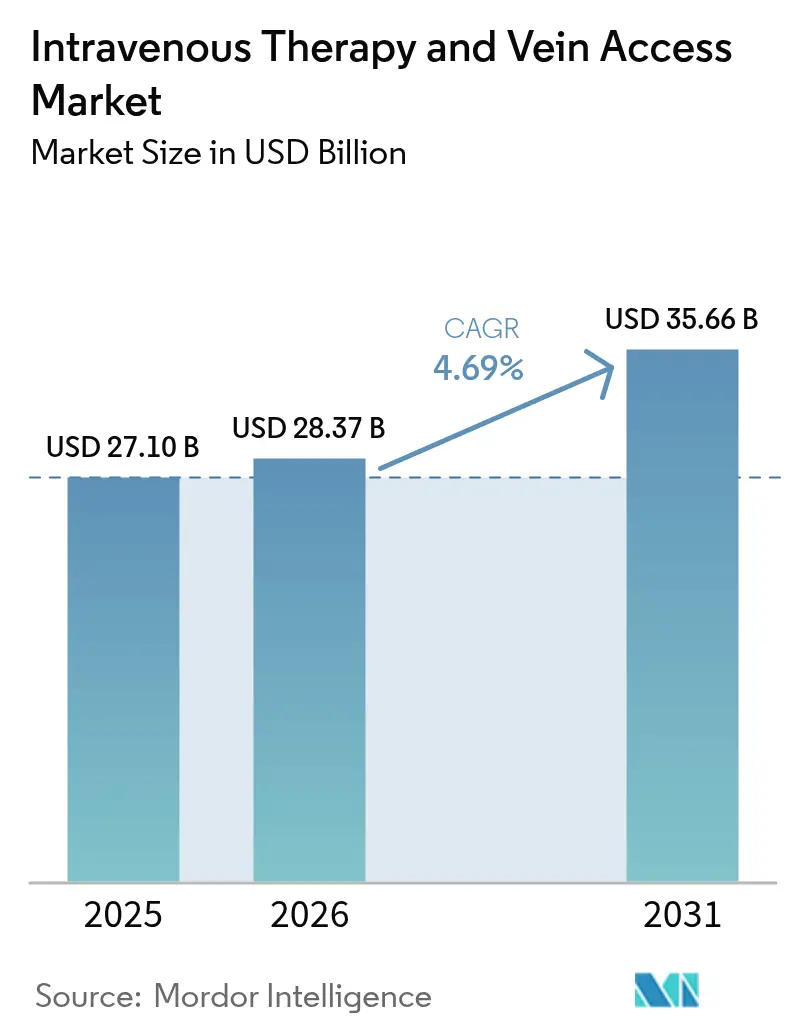

| Marktgröße (2026) | 28.37 Milliarden US-Dollar |

| Marktgröße (2031) | 35.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intravenöse Therapie und Venenzugang von Mordor Intelligence

Die Marktgröße für intravenöse Therapie und Venenzugang wird voraussichtlich von 27,10 Milliarden USD im Jahr 2025 auf 28,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,69 % über den Zeitraum 2026–2031 einen Wert von 35,66 Milliarden USD erreichen. Die Nachfrage steigt, da die alternde Bevölkerung die Prävalenz chronischer Krankheiten erhöht, Krankenhäuser die Versorgung dezentralisieren und digitale Technologien präzise, vernetzte Infusionsabläufe ermöglichen[1]Quelle: Centers for Disease Control and Prevention, "Bloodstream Infection Event," cdc.gov. Heiminfusionsprogramme versorgen inzwischen mehr als 3,2 Millionen Patienten pro Jahr und verdeutlichen die Verlagerung komplexer Behandlungen in das häusliche Umfeld der Patienten. Geschlossene IV-Systeme, KI-gestützte Katheterplatzierung und antimikrobiell beschichtete Geräte gewinnen an Bedeutung, da sie Infektionsraten senken und Verfahrensfehler reduzieren. Auf der Angebotsseite haben jüngste wetterbedingte Betriebsunterbrechungen in Produktionsanlagen die Fragilität der Herstellung von medizinischen Harzen und Flüssigkeiten in Nordamerika aufgezeigt, was Investitionen in Resilienz und Strategien zur Aufstockung von Lagerbeständen ausgelöst hat.

Wichtigste Erkenntnisse des Berichts

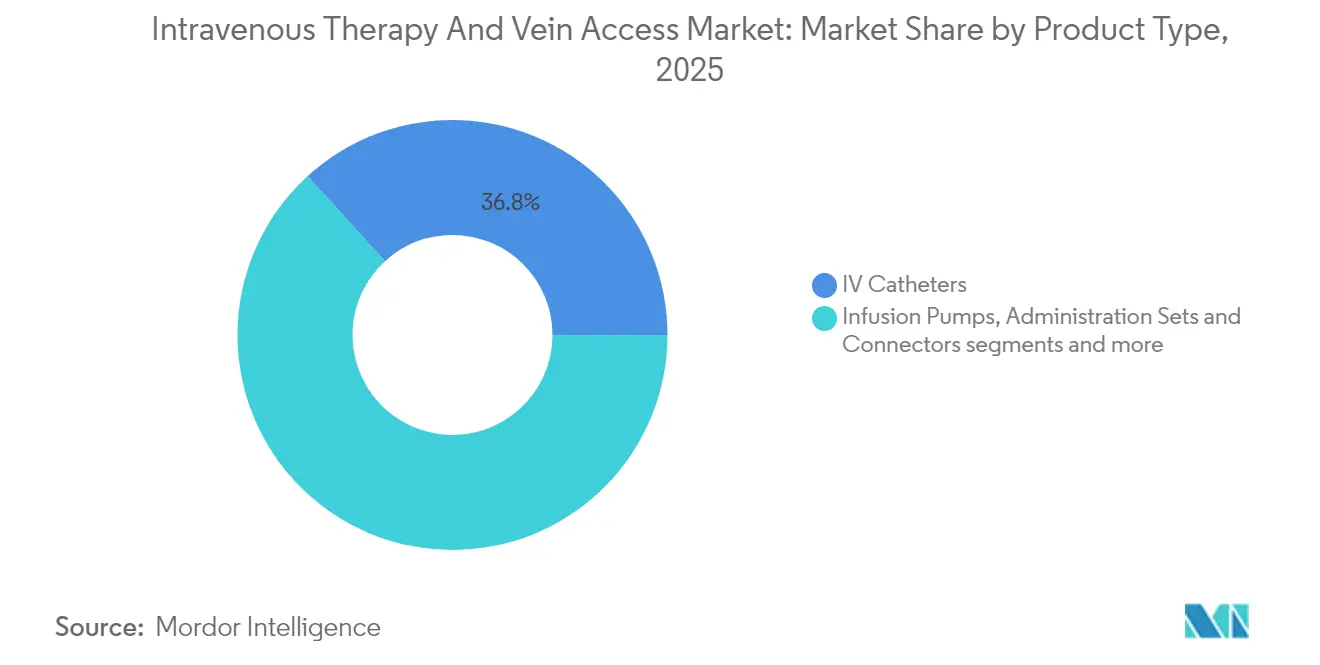

- Nach Produkttyp führten IV-Katheter im Jahr 2025 mit einem Umsatzanteil von 36,78 %, während Infusionspumpen bis 2031 voraussichtlich eine CAGR von 5,19 % verzeichnen werden.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Marktanteil von 44,02 % am Markt für intravenöse Therapie und Venenzugang; neurologische Behandlungen werden bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen.

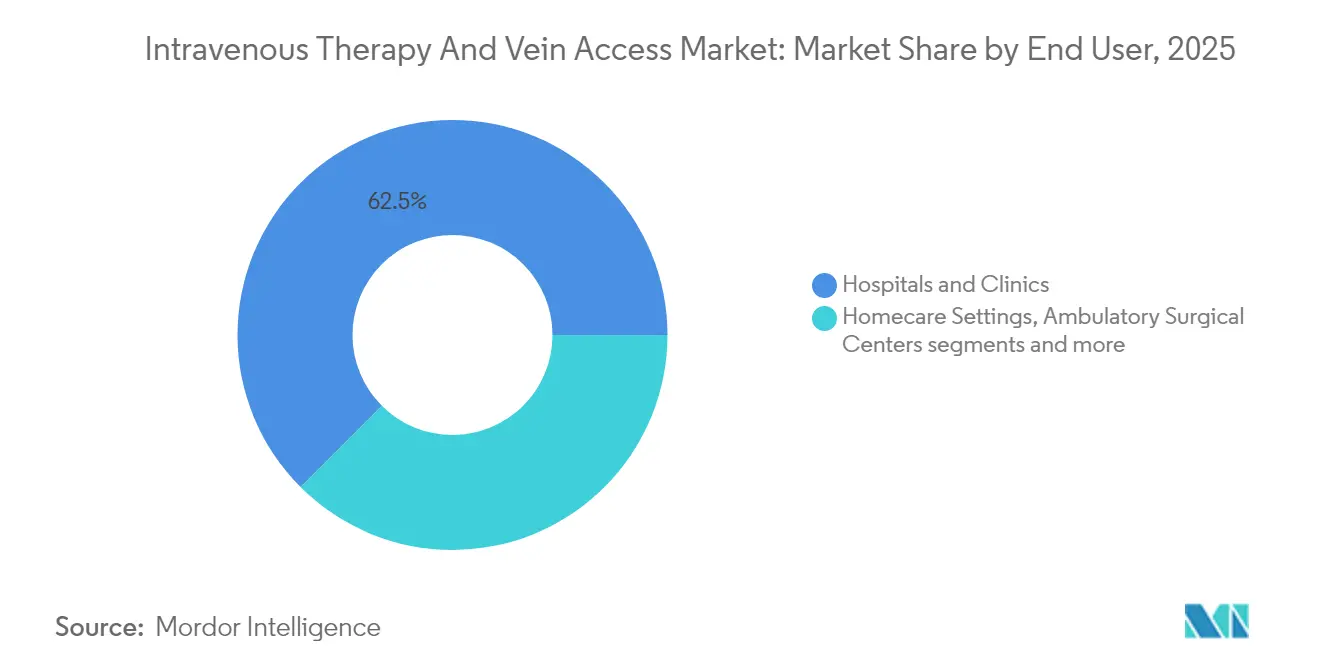

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 62,51 % an der Marktgröße für intravenöse Therapie und Venenzugang, während Heimversorgungseinrichtungen bis 2031 eine CAGR von 5,78 % anstreben.

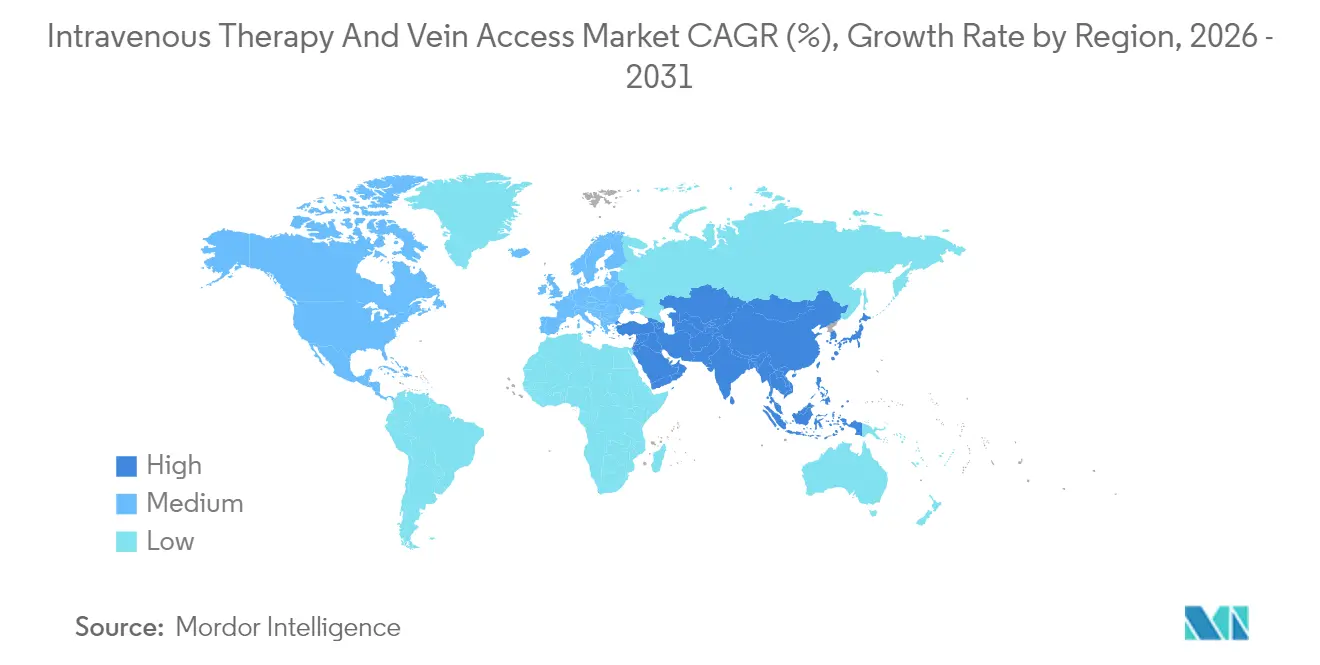

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,66 %; der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 6,12 % über den Prognosezeitraum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intravenöse Therapie und Venenzugang

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch alternde Bevölkerung bedingte Belastung durch chronische Krankheiten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Heiminfusionstherapien | +0.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Krankenhausvorschriften zur Infektionskontrolle fördern geschlossene IV-Systeme | +0.6% | Global, mit regulatorischem Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Katheterplatziersysteme reduzieren Fehlerquoten | +0.4% | Nordamerika und EU als frühe Anwender, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Schnell wachsende Pipeline für Biosimilars und Biologika erfordert Spezialinfusionen | +0.7% | Global, mit Nordamerika und EU als führenden Anwendern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung erhöht die Belastung durch chronische Krankheiten

Nahezu 90 % der hospitalisierten Patienten benötigen intravenösen Zugang, und der Anteil steigt in geriatrischen Stationen, wo Mehrfachmedikamentenschemata die Versorgungspläne dominieren. Der zunehmende Einsatz von Peptid- und monoklonalen Antikörpertherapien, von denen viele kontrollierte Infusionsraten erfordern, hat Investitionen in intelligente Pumpen angeregt, die den Fluss über lange Sitzungen hinweg innerhalb von ±5 ml/Stunde aufrechterhalten können. Krankenhäuser bauen ihre Gefäßzugangsteams aus, um höhere Eingriffszahlen zu bewältigen, und ambulante Zentren setzen halbautonome Platzierwerkzeuge ein, um dem Personalmangel entgegenzuwirken. Da sich die chronische Versorgung aus Akuteinrichtungen verlagert, gewinnen Hersteller, die Geräte mit Fernanalysen und Arzneimittelbibliotheksaktualisierungen kombinieren, an Bedeutung. Kostenträger betrachten die kontinuierliche Heiminfusion als kostensparende Alternative zu wiederholten Krankenhausaufnahmen, was die langfristige Nachfrage nach vernetzten Pumpen und sicheren Cloud-Schnittstellen stärkt.

Einführung der Heiminfusion

Das Heiminfusionssegment wächst jährlich um 7,5 %, angetrieben durch Medicare-G-Code-Erstattungen, die klinische Leistungen wie die Fernüberwachung der Dosierung abdecken. Onkologie- und Infektionskrankheitspatienten berichten über eine verbesserte Lebensqualität und bis zu 30 % niedrigere Gesamtversorgungskosten, wenn Behandlungen vom Krankenhaussaal ins Wohnzimmer verlagert werden. Das Gerätedesign hat sich entsprechend entwickelt; kompakte Pumpen mit bidirektionaler EMR-Konnektivität ermöglichen es Klinikern, Parameter ohne Vor-Ort-Besuche anzupassen, was die Reisestunden von Pflegekräften in großen Pilotprojekten um 22 % reduziert. Apothekenketten entwickeln integrierte Arzneimittelabgabe- und Logistikdienstleistungen, die Lieferungen mit Pumpennutzungsdaten synchronisieren und das Modell weiter verankern.

Vorschriften zur Infektionskontrolle für geschlossene IV-Systeme

Infektionen der zentralen Blutbahn verursachen jährlich rund 1,8 Milliarden USD an vermeidbaren US-Krankenhauskosten, was zu einer Verlagerung der Beschaffung hin zu geschlossenen Transfergeräten führt, die zertifiziert sind, Berührungspunkte bei der Arzneimittelzubereitung zu reduzieren. Antimikrobiell beschichtete Katheter, die mit heparingebundenen Silbernanopartikeln beschichtet sind, erzielten in jüngsten Studien eine 99%ige bakterizide Leistung. Regulierungsbehörden verweisen nun in Gerätezulassungsdossiers auf quantitative Reduktionsziele – wie etwa 60 % geringeren mikrobiellen Eintrag im Vergleich zu offenen Systemen. Krankenhäuser mit aggressiven Infektionskontroll-Scorecards bündeln geschlossene Systeme mit elektronischen Überwachungs-Dashboards, eine Kombination, die in einer 12-monatigen Einführung in fünf Tertiärzentren die Infektionsepisoden um 43 % reduzierte. Anbieter, die diese Kennzahlen erfüllen, sichern sich mehrjährige Gruppenverträge, die die Margen selbst in standardisierten Schlauchabschnitten schützen.

KI-gestützte Katheterplatzierung

In vaskuläre Roboter eingebettete Deep-Learning-Bildgebungsmodule übertreffen bei schwierigen Zugangsfällen nun 90 % Erfolg beim ersten Versuch bei peripheren Einführungen, verglichen mit 78 % bei manuellen Versuchen. Kürzere Eingriffzeiten entlasten die Pflegekapazität; ein Versuch mit 20 Betten verzeichnete 12 Minuten Einsparung pro Einführung, was im großen Maßstab jährliche Arbeitskosteneinsparungen von nahezu 0,4 Millionen USD ergibt. Die Strahlenbelastung sank um 28 %, da der Roboter bei der Venenlokalisierung auf Fluoroskopie verzichtet. Algorithmen verfeinern Pfade, wenn Datensätze wachsen, was auf eine kontinuierliche Lernkurve hindeutet, die die manuelle Platzierung bis 2030 in Hochakutzentren zur Ausnahme statt zur Norm machen könnte. Versicherer beginnen, KI-gestützte Zugangshonorare zu erstatten, wenn dokumentiert ist, dass sie wiederholte Einstiche verhindern, die pro fehlgeschlagener Episode 1.100 USD kosten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende antimikrobiell resistente Infektionen an Zugangsstellen | -0.5% | Global, mit stärkerer Auswirkung in krankenhausdichten Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei medizinischen Kunststoffen und Harzen | -0.7% | Global, mit akuten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung der Erstattung stationärer Infusionen durch Kostenträger | -0.4% | Nordamerika und EU, mit Fokus auf Medicare und Versicherungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Antimikrobiell resistente Infektionen an Zugangsstellen

Biofilmbildende Organismen wie methicillinresistenter Staphylococcus aureus besiedeln trotz Linienwechselprotokollen nun 18 % der zentralen Leitungen nach mehr als 10 Tagen Verweildauer. Resistente Ausbrüche können die antimikrobiellen Kosten pro Episode verdoppeln, was einige Einrichtungen dazu veranlasst, elektive Infusionen zu verzögern, was das kurzfristige Gerätevolumen dämpft. Forscher experimentieren mit photodynamischen Beschichtungen und Sperrlösungen, die Ethanol und Minozyklin enthalten, aber die regulatorischen Wege bleiben langwierig, was die weit verbreitete Einführung verlangsamt. Krankenhäuser unter Budgetdruck priorisieren möglicherweise wesentliche Einwegartikel gegenüber hochwertigen antimikrobiellen Leitungen, was den Umsatz mit fortschrittlichen Produkten einschränkt, bis Stewardship-Programme ausgereift sind.

Lieferkettenengpässe bei medizinischen Kunststoffen und Harzen

Hurrikan Helene schloss vorübergehend ein Baxter-Werk, das 60 % der US-amerikanischen IV-Flüssigkeiten liefert, was Rationierungshinweise von Bundesbehörden auslöste und die Engpässe bis ins Jahr 2025 verlängerte. Spezialisierte Harze, die in druckbeständigen Beuteln verwendet werden, stammen von einer begrenzten Anzahl globaler Polymerhersteller; jede Linienstilllegung wirkt sich innerhalb von Wochen auf die Lagerbestände aus. Frachtratensteigerungen und Hafenstaus erhöhten die Kosten für Standard-Kochsalzbeutel im Jahr 2024 um 0,06 USD pro Einheit, was die Margen in standardisierten Segmenten belastete. Die FDA verlangt nun Notfallpläne für kritische Gerätekategorien, was mittelgroße Lieferanten unter Druck setzt, in redundante Werkzeuge zu investieren, was neue Produktbudgets verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Infusionssysteme treiben Premium-Wachstum voran

Das Kathetersegment behielt im Jahr 2025 eine Umsatzführung von 36,78 % bei, was auf eine hohe Austauschfrequenz in stationären und ambulanten Einrichtungen zurückzuführen ist. Infusionspumpen, obwohl geringer im Volumen, werden voraussichtlich eine CAGR von 5,19 % verzeichnen – die höchste im Markt für intravenöse Therapie und Venenzugang –, da Krankenhäuser vernetzte Plattformen einsetzen, um Medikationsfehler zu reduzieren und Dosierungsanalysen zu integrieren.

Verbrauchsmaterialien wie Verabreichungssets und Verbindungsstücke behalten eine stetige Nachfrage, da geschlossene Kreislaufdesigns mit Infektionskontrollzielen übereinstimmen, während IV-Flüssigkeiten periodische Preisspitzen aufgrund von Harzengpässen bewältigen. Nadeln, Spritzen und Zubehör wachsen weiterhin im Einklang mit den Eingriffszahlen; die Margen werden jedoch durch Gruppenverträge, die sie mit Pumpenverträgen bündeln, komprimiert, was Lieferanten zwingt, sich durch sicherheitstechnische Designs zu differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologiedominanz trifft auf neurologische Innovation

Die Onkologie blieb die größte Anwendung und dominierte im Jahr 2025 mit 44,02 % den Markt für intravenöse Therapie und Venenzugang, da mehrzyklische Chemotherapie, unterstützende Hydratation und Immuntherapie präzise Dosierungsfenster erfordern. Die Neurologie verzeichnet die höchste CAGR von 5,49 % aufgrund neu entstehender Peptidinfusionen, die auf Alzheimer- und Parkinson-Pathologie abzielen, was die Marktgröße für intravenöse Therapie und Venenzugang im Bereich der neurodegenerativen Versorgung vorantreibt.

Protokolle für Infektionskrankheiten sind weiterhin auf Langzeitantibiotika angewiesen; ambulante parenterale antimikrobielle Therapieprogramme (OPAT) verlagern jedoch einen Großteil dieser Last in die Heimversorgung und verändern die Volumenströme hin zu ambulanten Versorgungsmitteln. Die Gastroenterologie, einschließlich totaler parenteraler Ernährung, bedient eine kleinere, aber stabile Kohorte von postoperativen Patienten und Patienten mit Malabsorption, während andere Anwendungen wie kardiovaskuläre Notfallinfusionen eine inkrementelle, aber variable Nachfrage hinzufügen.

Nach Endnutzer: Heimversorgungstransformation stellt Krankenhausdominanz in Frage

Krankenhäuser und Kliniken machten im Jahr 2025 62,51 % des Umsatzes im Markt für intravenöse Therapie und Venenzugang aus, angetrieben durch Hochakutfälle, hauseigene Apotheken und gebündelte Erstattungsstrukturen. Der Heimversorgungskanal expandiert jedoch mit einer CAGR von 5,78 % und übertrifft damit alle anderen Einrichtungen im Markt für intravenöse Therapie und Venenzugang, was eine Umverteilung der Eingriffszahlen signalisiert.

Ambulante chirurgische Zentren profitieren vom Wachstum der Tageschirurgie und leiten postoperative Hydratation und analgetische Infusionen durch kompakte Pumpensysteme, die für 24-Stunden-Mietmodelle konzipiert sind. Langzeitpflegeeinrichtungen zeigen zwar einen geringeren absoluten Ausgabenanteil, aber eine steigende Durchdringung mit antiinfektiven Therapien zur Behandlung von Druckgeschwüren und intravenöser Diuretikaverabreichung bei fortgeschrittener Herzinsuffizienz, was die demografischen Realitäten in entwickelten Märkten widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 40,66 % am Markt für intravenöse Therapie und Venenzugang, gestützt durch ausgereifte Erstattungskanäle, hohe durchschnittliche Verkaufspreise für Geräte und eine frühe Einführung von Interoperabilitätsstandards für intelligente Pumpen. Die beschleunigten Zulassungswege der FDA für Software-Updates für Infusionspumpen verkürzen Produktzyklen und fördern kontinuierliche Innovation; jedoch haben durch Naturkatastrophen verursachte Betriebsunterbrechungen in Produktionsanlagen kritische Lieferkettenrisiken aufgezeigt, was zu strategischer Mehrquellenbeschaffung bei Gruppenverträgen geführt hat. Der grenzüberschreitende Handel mit Kanada und Mexiko liefert Schlauchsets und Flüssigkeiten und bietet einen gewissen Puffer gegen lokale Störungen.

Der asiatisch-pazifische Raum verzeichnete die höchste CAGR von 6,12 % und soll seinen Umsatzanteil bis 2031 um 315 Basispunkte ausbauen, getragen durch den Ausbau der Krankenhauskapazitäten in China und Indien sowie beschleunigte Gerätezulassungen in Japan und Südkorea. Inländische Pumpenhersteller in China dringen in preissensible Segmente vor, aber Premium-Marken aus den USA und Europa behalten die Führung in Onkologiezentren, wo die EMR-Integration obligatorisch ist. Australiens landesweite Initiative zum elektronischen Medikamentenmanagement zieht Anbieter an, die HL7-konforme Übertragungsmodule bereitstellen können, was Konnektivitätsanforderungen in der gesamten Region vorwegnimmt.

Europa zeigt ein ausgewogenes Wachstum, da alternde Bevölkerungen das Volumen der chronischen Versorgung erhöhen und die EU-Medizinprodukteverordnung (MDR) einen einheitlichen Compliance-Rahmen schafft, der Qualitätssysteme belohnt. Deutschland und Frankreich dominieren weiterhin die Ausgaben, aber osteuropäische Länder modernisieren Onkologie-Infusionsstationen durch Kohäsionsfondsfinanzierung. In Westeuropa wird die Marktgröße für intravenöse Therapie und Venenzugang durch die Einführung von Biosimilars und nationale Krebsplanausgaben angetrieben.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Hersteller die Hälfte des Premium-Hardware-Umsatzes kontrollieren und Serviceverträge nutzen, um die Kundenbindung zu vertiefen. BDs Übernahme der Critical-Care-Linie von Edwards Lifesciences für 4,2 Milliarden USD erweiterte seinen Fußabdruck in der erweiterten Überwachung und ermöglicht gebündelte Angebote, die Pumpen mit Analyse-Dashboards kombinieren[2]Quelle: Becton, Dickinson and Company, "BD to Acquire Edwards Lifesciences Critical Care Product Group," news.bd.com. Baxters Novum-IQ-Plattform differenziert sich durch bidirektionale EMR-Konnektivität und anpassbare Arzneimittelbibliotheken und hilft dem Unternehmen, Alleinlieferantenverträge mit großen integrierten Versorgungsnetzwerken zu sichern.

Die regulatorische Compliance prägt den Wettbewerb; FDA-Warnschreiben an ICU Medical und Fresenius Kabi wegen Mängeln im Qualitätssystem verdeutlichen die hohen Kosten der Nichtkonformität und veranlassen Kunden gelegentlich, mitten im Vertrag den Lieferanten zu wechseln. Unterdessen signalisiert B. Brauns DUPLEX-System für gebrauchsfertige Arzneimittel, das in multizentrischen Studien Medikationsfehler um 54 % reduzierte, einen Designtrend hin zu Kombinationsgeräten, die Pharmazeutika mit Hardware verbinden. Terumos Rika-Aphereseplattform zeigt, wie benachbarte Therapiemodalitäten die Infusionsgerätetechnik befruchten können und die Wettbewerbsparameter erweitern.

Strategische Kapazitätserweiterungen unterstreichen einen Wettlauf um Versorgungszuverlässigkeit. BD verpflichtete sich bis 2030 zu US-Fertigungsaufrüstungen in Höhe von 2,5 Milliarden USD mit dem Ziel, die kritische Schlauch- und Katheterproduktion im Inland anzusiedeln. Teleflex überarbeitet Gefäßzugangskomponenten für eine um 30 % schnellere Montage und strebt Kostenführerschaft an, während die Kompatibilität mit Krankenhaus-EHR-Ökosystemen erhalten bleibt. Da KI-gestützte Platziersysteme ausgereift sind, wird die Hardware-Software-Konvergenz wahrscheinlich die Marktmacht bei Unternehmen konzentrieren, die in der Lage sind, Cloud-Infrastrukturinvestitionen zu finanzieren.

Marktführer im Bereich intravenöse Therapie und Venenzugang

Becton, Dickinson and Company

Terumo Medical Corporation

Vygon SAS

Teleflex Incorporated

Fresenius Kabi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: B. Braun Medical erhielt die FDA-Zulassung für Piperacillin und Tazobactam im DUPLEX-System und bietet damit eine gebrauchsfertige Therapie, die die Fehlerrate um 54 % senkte.

- Februar 2025: BD gab Pläne bekannt, sein Biowissenschafts- und Diagnostiklösungsgeschäft auszugliedern und den Fokus auf Gefäßzugangsgeräte und Katheter zu schärfen.

- April 2024: Baxter erhielt die FDA-Zulassung für die Novum-IQ-Großvolumenpumpe und die Dose-IQ-Sicherheitssoftware mit Schwerpunkt auf bidirektionaler EMR-Interoperabilität.

Berichtsumfang des globalen Markts für intravenöse Therapie und Venenzugang

Gemäß dem Berichtsumfang ist die intravenöse Therapie eine Methode zur Verabreichung von Flüssigkeiten in den Körper über die Blutgefäße. Die Methode des venösen Zugangs bezeichnet eine Methode, die verwendet wird, um über die Venen auf den Blutkreislauf zuzugreifen, um unter anderem intravenöse Therapie zu verabreichen.

Der Markt für intravenöse Therapie und Venenzugang ist segmentiert nach Typ (Infusionspumpen, intravenöse Sets, implantierbare Ports, zentralvenöse Katheter und andere Produkte), Anwendung (Volumenexpander, Medikamentenverabreichung, blutbasierte Produkte und andere Anwendungstypen), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und andere Vertriebskanäle), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Intravenöse Katheter |

| Infusionspumpen |

| Verabreichungssets und Verbindungsstücke |

| IV-Flüssigkeiten und -Lösungen |

| Nadeln und Spritzen |

| Zubehör (Kappen, Verbände, Fixierungen) |

| Onkologie |

| Infektionskrankheiten |

| Gastroenterologie und parenterale Ernährung |

| Neurologie |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Heimversorgungseinrichtungen |

| Ambulante chirurgische Zentren |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Intravenöse Katheter | |

| Infusionspumpen | ||

| Verabreichungssets und Verbindungsstücke | ||

| IV-Flüssigkeiten und -Lösungen | ||

| Nadeln und Spritzen | ||

| Zubehör (Kappen, Verbände, Fixierungen) | ||

| Nach Anwendung | Onkologie | |

| Infektionskrankheiten | ||

| Gastroenterologie und parenterale Ernährung | ||

| Neurologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Heimversorgungseinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für intravenöse Therapie und Venenzugang?

Der Markt für intravenöse Therapie und Venenzugang wurde im Jahr 2026 auf 28,37 Milliarden USD bewertet und soll bis 2031 einen Wert von 35,66 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Infusionspumpen verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 5,19 % bis 2031, da Krankenhäuser vernetzte, fehlervermindernde Technologien priorisieren.

Warum gewinnt die Heiminfusion an Bedeutung?

Die Heiminfusion senkt die Gesamtversorgungskosten um bis zu 30 %, verbessert den Patientenkomfort und wird unter neuen Medicare-G-Codes erstattet, was eine CAGR von 5,78 % im Segment antreibt.

Wie beeinflussen KI-Technologien die intravenöse Therapie?

KI-gestützte Katheterplatziersysteme erzielen eine Erfolgsquote von über 90 % beim ersten Versuch und reduzieren die Eingriffsdauer, was die Patientenergebnisse verbessert und Pflegekapazitäten freisetzt.

Seite zuletzt aktualisiert am: