Marktgröße und Marktanteil für intravenöse (IV) Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

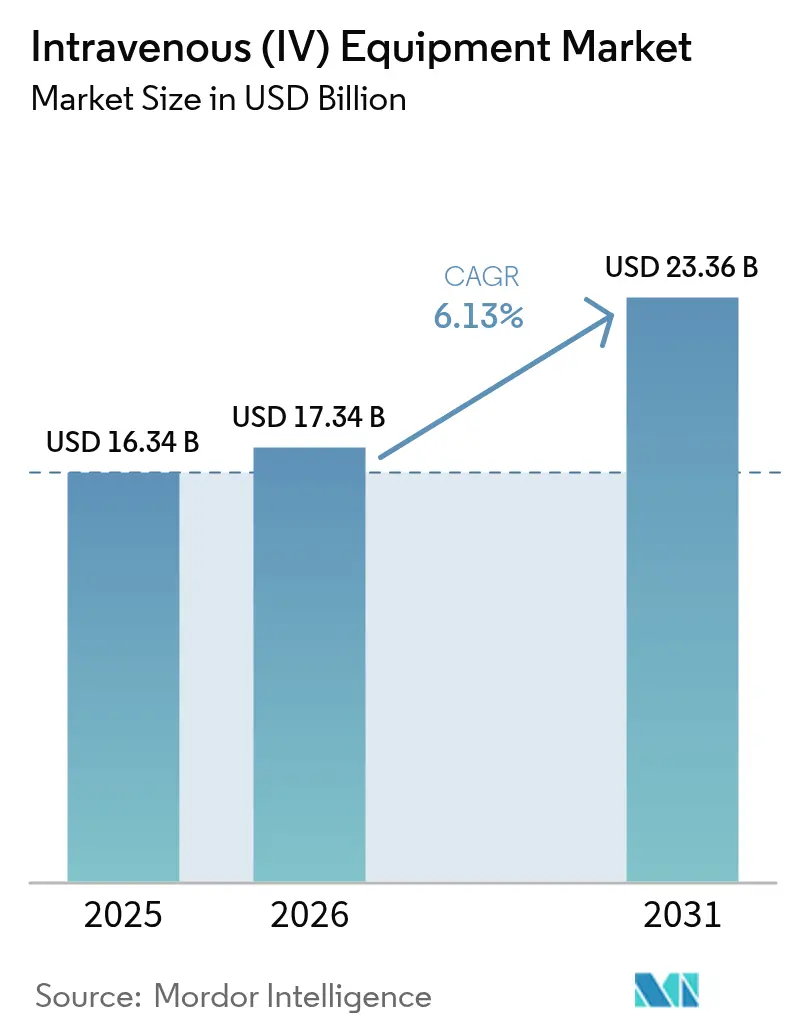

| Marktgröße (2026) | 17.34 Milliarden US-Dollar |

| Marktgröße (2031) | 23.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intravenöse (IV) Ausrüstung von Mordor Intelligence

Der Markt für IV-Therapiegeräte wird voraussichtlich von 16,34 Mrd. USD im Jahr 2025 auf 17,34 Mrd. USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,13 % über den Zeitraum 2026–2031 einen Wert von 23,36 Mrd. USD erreichen. Die Fragilität der Lieferkette wurde deutlich, als Hurrikan Helene Baxter zur Schließung seines Werks in North Carolina zwang, wodurch 60 % der US-amerikanischen IV-Flüssigkeitskapazität wegfiel und Krankenhäuser dazu veranlasst wurden, den Verbrauch um bis zu 55 % zu reduzieren[1]Quelle: NPR-Redaktion, „Hurrikan Helene schließt Baxter-Werk und löst IV-Flüssigkeitsengpass aus”, npr.org . Die Störung beschleunigte Pilotprojekte zur Flüssigkeitsproduktion am Point-of-Care und weitete die Forderungen nach diversifizierten Bezugsquellen aus. Der regulatorische Druck nach mehreren Rückrufen der Klasse I hat Hersteller dazu veranlasst, KI-gestützte Sicherheitsfunktionen einzuführen, was zu einer raschen Verbreitung intelligenter Infusionssysteme führt. Der Ausbau des Gesundheitswesens in der Asien-Pazifik-Region und die Belastung durch chronische Erkrankungen bilden die Grundlage für die schnellste regionale Expansion, während Nordamerika weiterhin der umsatzstärkste Anker bleibt. Intensive Fusionen und Übernahmen, veranschaulicht durch Strykers Übernahme von Inari Medical für 4,9 Mrd. USD, signalisieren eine Verlagerung hin zur Portfoliokonsolidierung, die Pumpen, Katheter und Monitoring in integrierten Plattformen bündelt.

Wichtigste Erkenntnisse des Berichts

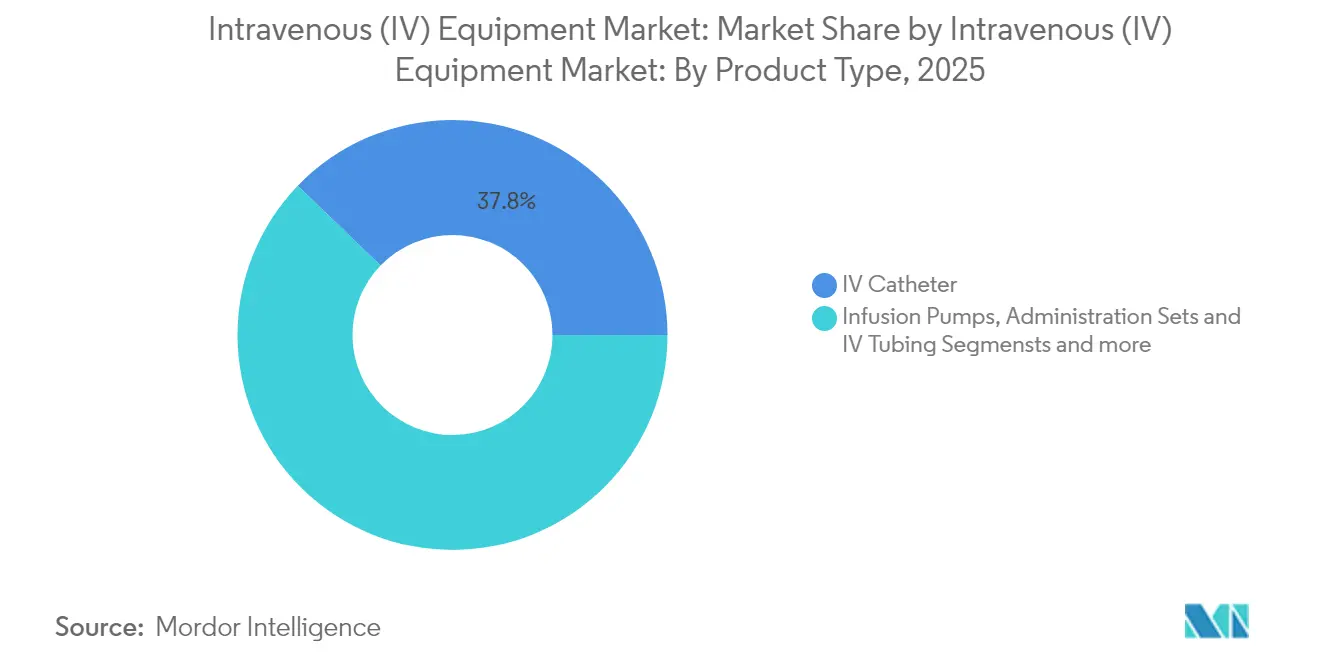

- Nach Produkttyp führten IV-Katheter im Jahr 2025 mit einem Marktanteil von 37,78 % am Markt für IV-Therapiegeräte, während intelligente Infusionspumpen bis 2031 eine CAGR von 6,67 % erzielen sollen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 48,62 %; häusliche Pflegeumgebungen sollen bis 2031 mit einer CAGR von 6,97 % wachsen.

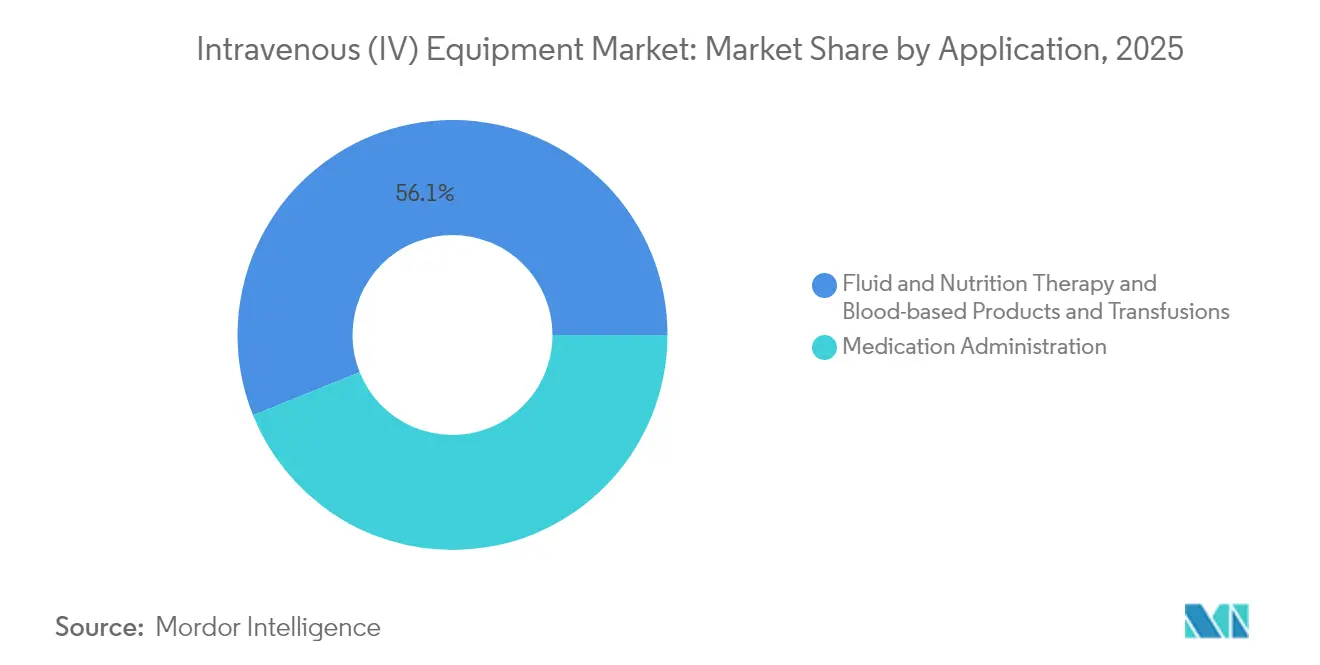

- Nach Anwendung verzeichneten Chemotherapie und Onkologie ein CAGR-Wachstum von 7,72 %, was den Basisumsatzanteil der Medikamentenverabreichung von 43,92 % im Jahr 2025 übertrifft.

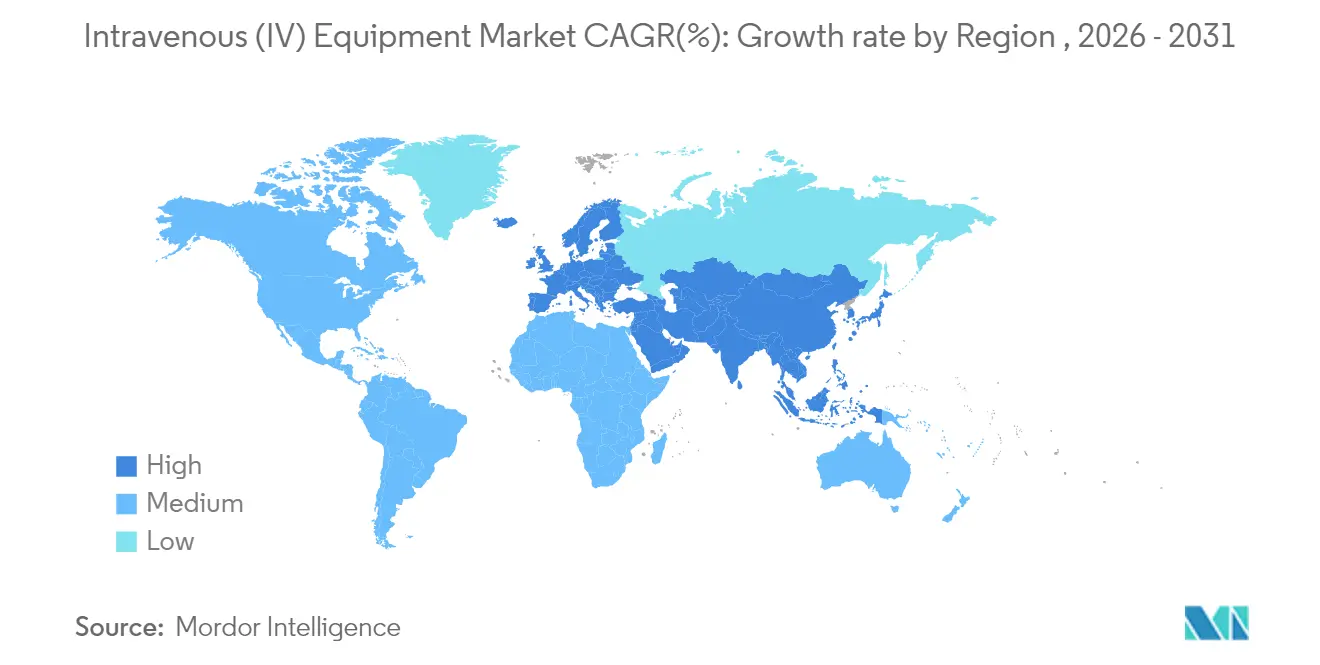

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 41,85 % am Gesamtumsatz, während die Asien-Pazifik-Region zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für intravenöse (IV) Ausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Erkrankungen, die eine langfristige IV-Therapie erfordern | +1.8% | Global, mit Schwerpunkt auf alternden Bevölkerungen in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wachstum der häuslichen und ambulanten Infusionstherapie | +1.2% | Nordamerika und EU führend, aufstrebende APAC-Märkte folgen | Mittelfristig (2–4 Jahre) |

| Zunehmende chirurgische Eingriffe und Hospitalisierungsraten | +0.9% | Kernmärkte Asien-Pazifik, Spillover nach Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei intelligenten Infusions- und nadelfreien Systemen | +0.8% | Global, mit früher Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung von geschlossenen KI-Algorithmen zur Medikamentenverabreichung | +0.5% | Nordamerika und EU, begrenzte Durchdringung in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Dezentralisierte klinische Studien treiben portable IV-Geräte voran | +0.3% | Global, konzentriert in bedeutenden Pharmaknotenpunkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Erkrankungen, die eine langfristige IV-Therapie erfordern

Diabetes betrifft 537 Millionen Erwachsene und erfordert häufig intravenöse Eingriffe bei Komplikationen, was eine vorhersehbare Nachfrage im Markt für IV-Therapiegeräte begründet[2]Quelle: MIT News, „Geschlossenes Medikamentenverabreichungssystem könnte Chemotherapie verbessern”, news.mit.edu . Alternde Bevölkerungen in Nordamerika, Europa und Japan weiten den Chronikversorgungspool weiter aus, der auf multimedikamentöse Regime angewiesen ist, die für die orale Verabreichung ungeeignet sind. Das CLAUDIA-System des MIT veranschaulicht den Vorstoß hin zu geschlossener Chemotherapie, die die Dosierung automatisch alle fünf Minuten anpasst, und zeigt, wie die Komplexität von Erkrankungen die Einführung fortschrittlicher Infusionssysteme vorantreibt. Kostenträger unterstützen häusliche IV-Dienste zur Verringerung von Wiederaufnahmen und stärken damit einen dauerhaften Umsatzstrom für Hersteller, die patientenorientierte Verabreichungsplattformen anbieten. Gemeinsam treiben diese Kräfte ein nachhaltiges Wachstumsmomentem im Markt für IV-Therapiegeräte voran.

Wachstum der häuslichen und ambulanten Infusionstherapie

Das Veteranenministerium der USA sparte 10,2 Mio. USD ein, indem stationäre Pflege durch häusliche Infusion ersetzt wurde, was einen wirtschaftlichen Vorteil belegt, der Anbieter unter Druck setzt, auf ambulante Modelle umzusteigen (academic.oup.com). Tragbare Pumpen wie die Infonde-Einheit verzeichnen eine Patientenzufriedenheitsrate von 95 %, was verdeutlicht, wie mobilitätsfreundliche Technologie die Lebensqualitätsziele unterstützt. Anhängige US-amerikanische Gesetzgebung schlägt eine stärkere Medicare-Erstattung vor, was die Patientenvolumina wahrscheinlich steigern wird. Während der COVID-19-Pandemie bedienten Pflegekräfte Pumpen außerhalb der Intensivstationen, um das Expositionsrisiko zu reduzieren, was digitale Monitoring-Upgrades beschleunigte. Die Onkologie bleibt der wichtigste Wachstumstreiber in der häuslichen Pflege, da Patienten vertraute Umgebungen für langwierige Chemotherapien bevorzugen, was den Aufwärtstrend im Markt für IV-Therapiegeräte verstärkt.

Zunehmende chirurgische Eingriffe und Hospitalisierungsraten

Steigende Operationsvolumina in der Asien-Pazifik-Region erfordern ein präzises perioperatives Flüssigkeitsmanagement, das intelligente Pumpen bieten. BDs HemoSphere-Alta-Plattform integriert Analysen des Hypotension Prediction Index und veranschaulicht, wie KI-gestützte Entscheidungsunterstützung den Nutzen von Pumpen bei komplexen Eingriffen steigert. ERAS-Protokolle demonstrierten 50%ige Reduzierungen des Flüssigkeitseinsatzes ohne Beeinträchtigung der Ergebnisse, was Krankenhäuser dazu veranlasst, Pumpen mit einer feinkörnigeren Verabreichung einzuführen. Minimalinvasive Techniken und eine alternde Bevölkerung treiben die anhaltende Nachfrage im Operationssaal voran und erhalten die Entwicklungsbahn des Marktes für IV-Therapiegeräte aufrecht.

Technologische Fortschritte bei intelligenten Infusions- und nadelfreien Systemen

Die FDA-Leitlinien erlauben nun Software-Updates im Rahmen vorher festgelegter Änderungsmanagementpläne, was die KI-Innovationszyklen bei Infusionsgeräten beschleunigt. Nadelfreie Konnektoren wie das Delta-P.Valve erreichen neonatalsichere Durchflussraten und bieten eine klare Visualisierung zur Infektionsvermeidung (deltamed.pro). BDs Nexiva-Geschlosskatheter reduziert das Risiko der Blutexposition um 98 % und liefert eine mediane Verweildauer von 144,5 Stunden, was die klinische Produktivität steigert. Digitale Tröpfcheninfusion skaliert Volumina auf 57 nL herunter und demonstriert Präzisionssprünge, die die Akzeptanz bei hochwertigen Therapien fördern. In Verbindung mit IoT-Dashboards verankern diese Fortschritte eine Premium-Preismacht im Markt für IV-Therapiegeräte.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktrückrufe und regulatorische Kontrolle im Zusammenhang mit Medikationsfehlern | -1.10% | Global, mit strengerer Durchsetzung in FDA- und EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Infusionssysteme in ressourcenarmen Umgebungen | -0.80% | Aufstrebende APAC-Märkte, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Infusionspflegekräften erhöht das Komplikationsrisiko | -0.60% | Nordamerika und EU, mit globalem Spillover-Effekt | Mittelfristig (2–4 Jahre) |

| Verlagerung zu subkutanen/oralen Biologika verringert die IV-Nachfrage | -0.40% | Global, angeführt von onkologischen und immunologischen Therapiebereichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktrückrufe und regulatorische Kontrolle im Zusammenhang mit Medikationsfehlern

Die FDA leitete im Jahr 2024 Rückrufe der Klasse I ein, die mehr als 150.000 Infusionsgeräte betrafen, darunter die Medfusion-Linie von ICU Medical, was die Aufsicht über den Markt für IV-Therapiegeräte verschärfte. Die neue Qualitätsmanagementsystem-Verordnung, die ab Februar 2026 gilt, harmonisiert die US-amerikanischen Vorschriften mit ISO 13485:2016 und erweitert die Marktüberwachung. Die Übernahme von Ivenix durch Fresenius Kabi für 240 Mio. USD stieß schnell auf Warnschreiben, was das Compliance-Risiko verdeutlicht. Die Cybersicherheitsanforderungen gemäß Abschnitt 524B sind nun Teil der Voranmeldungen und erhöhen die Eintrittsbarrieren für kleinere Marktteilnehmer. Während diese Maßnahmen die Sicherheit verbessern, können kurzfristige Kostensteigerungen den Geräteumschlag dämpfen und das Wachstum im Markt für IV-Therapiegeräte verlangsamen.

Verlagerung zu subkutanen/oralen Biologika verringert die IV-Nachfrage

Großvolumige subkutane Formulierungen machen 15 % der spätstufigen Pipelines aus und signalisieren eine Kanalverlagerung weg von der intravenösen Verabreichung. Mercks subkutanes Pembrolizumab zielt darauf ab, die Stuhlzeit von Stunden auf Minuten zu reduzieren, abhängig von der FDA-Entscheidung im September 2025 (drugs.com). Onkologische Biologika wie Daratumumab zeigen bereits Patientenpräferenzverschiebungen hin zu Schnellinjektionen, was die Pumpenauslastungsraten in Frage stellt. Pharmaunternehmen erforschen auch umweltfreundliche Verabreichungsgeräte, die auf Einweg-IV-Verbrauchsmaterialien verzichten. Folglich müssen Hersteller einen überlegenen klinischen oder wirtschaftlichen Nutzen nachweisen, um ihren Anteil am Markt für IV-Therapiegeräte zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Pumpen führen die Innovationswelle an

IV-Katheter kontrollierten im Jahr 2025 37,78 % des Umsatzes als grundlegendes Zugangsgerät in allen Bereichen und sicherten sich den größten Einzelanteil am Markt für IV-Therapiegeräte (bbraunusa.com). Intelligente Infusionspumpen verzeichnen jedoch mit einer CAGR von 6,67 % das schnellste Wachstum dank KI-gestützter Dosierungsfehlervermeidung und Cloud-Analysen. Baxters Spectrum IQ erhielt seinen siebten Best-in-KLAS-Award mit einer Arzneimittelbibliothekvkonformitätsrate von 97 % und verdeutlicht die Leistungsstandards, die jetzt im Markt für IV-Therapiegeräte erwartet werden. Verbrauchsmaterialien wie Schläuche und Verabreichungssets profitieren von stabilen Austauschzyklen und gewährleisten wiederkehrende Umsätze. Nadelfreie Konnektoren, Fixierungsgeräte und fortschrittliche Filter fügen gemeinsam Infektionspräventionswert hinzu und machen sie zu attraktiven Ergänzungsverkäufen. Reife Tropfkammerkomponenten wachsen moderat, bleiben jedoch unverzichtbar und erhalten die Grundnachfrage im gesamten Markt für IV-Therapiegeräte.

Nach Endnutzer: Häusliche Pflege stört traditionelle Modelle

Krankenhäuser hielten im Jahr 2025 einen Anteil von 48,62 %, was etablierte Beschaffungswege und das Ausmaß der Akutversorgungsnachfrage widerspiegelt. Häusliche Pflegeumgebungen, die mit einer CAGR von 6,97 % voranschreiten, zeigen, wie Kostenkontrollen der Kostenträger und der Patientenkomfort die Prioritäten im Markt für IV-Therapiegeräte neu ordnen. Japanische Pflegedaten zeigen, dass 21,6 % der Patienten intravenöse Therapie benötigen, aber 75 % venöse Zugangskomplikationen erleben, was die Sicherheitslücke aufzeigt, die Premium-Geräte schließen sollen. Ambulante Operationszentren nehmen Überlastfälle auf, da ambulante Eingriffe zunehmen und kompakte, aber anspruchsvolle Pumpen erfordern. Diagnostik- und Fachkliniken nutzen Nischen-Onkologie- und Immunologietherapien, bei denen eine kontrollierte Infusion entscheidend bleibt. Anreize für wertbasierte Versorgung treiben die Migration außerhalb von Krankenhäusern weiter voran und stärken die Nachfrage in mehreren Bereichen im Markt für IV-Therapiegeräte.

Nach Anwendung: Onkologie treibt das Premium-Wachstum an

Die Medikamentenverabreichung umfasste im Jahr 2025 43,92 % des Umsatzes und reicht von Antibiotika bis hin zu Biologika. Chemotherapie- und Onkologieanwendungen verzeichnen jedoch mit einer CAGR von 7,72 % den steilsten Anstieg, angetrieben durch steigende Krebsinzidenz und Behandlungskomplexität. Prototypen für geschlossene Verabreichung wie CLAUDIA überwachen die Plasmamedikamentenspiegel alle fünf Minuten und kündigen einen neuen Präzisionsstandard im Markt für IV-Therapiegeräte an. Die Flüssigkeits- und Ernährungstherapie behält die Basisnachfrage in intensivmedizinischen Einheiten, während die Blutproduktinfusion strenge Alarm- und Überwachungsfunktionen erfordert. KI-optimierte parenterale Ernährungsformulierungen veranschaulichen, wie anwendungsspezifische Softwaredifferenzierung neue Wertpotenziale erschließen kann.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,85 % des globalen Umsatzes dank robuster Erstattungsregelungen und früher Technologieakzeptanz und festigt damit seine Ankerposition im Markt für IV-Therapiegeräte. Hurrikan Helene legte jedoch das Lieferkettenrisiko offen und löste bundesstaatliche Initiativen zur Validierung der Flüssigkeitsherstellung am Point-of-Care aus sowie Argumente für breitere Lieferantenportfolios. Kanadas Universalsystem und Mexikos Ausbau privater Krankenhäuser fügen inkrementelle Volumina hinzu, während ein sich harmonisierendes regulatorisches Umfeld den grenzüberschreitenden Handel erleichtert.

Die Asien-Pazifik-Region ist mit einer CAGR von 7,96 % die am schnellsten wachsende Region, angetrieben durch Chinas Entwicklungspfad der Gesundheitsausgaben in Richtung 205 Billionen RMB bis 2030 und Anreizprogramme, die innovative Geräte beschleunigen. Japans stark alternde Gesellschaft intensiviert die Nutzung von Heiminfusionen trotz erhöhter Komplikationsraten und schafft Möglichkeiten für sicherere Gefäßzugangslösungen. Indiens Krankenhausexpansion und chronischer Krankheitszustrom positionieren es als potenziellen Massenadopter, sobald Erstattungsbarrieren abgebaut werden. Südkorea und Australien fördern mit fortgeschrittenen Kostenträgersystemen die Einführung von Premium-Geräten, die sich oft auf benachbarte Märkte ausweiten und das strategische Gewicht der Asien-Pazifik-Region im Markt für IV-Therapiegeräte stärken.

Europa verzeichnet stetige Gewinne durch strenge Qualitätsstandards und Nachhaltigkeitsmandate, die Ökodesign-Innovationen vorantreiben. Wirtschaftlicher Druck in südlichen Märkten dämpft Kapitalinvestitionen, während nördliche Länder hohe Austauschzyklen aufrechterhalten. Lateinamerika sowie der Nahe Osten und Afrika tragen das Wachstumspotenzial aufstrebender Märkte bei: Brasilien treibt die regionale Skalierung durch Beschaffungen für öffentliche Krankenhäuser voran, während die GCC-Staaten Öleinnahmen in Fachversorgungseinrichtungen lenken, die eine anspruchsvolle IV-Infrastruktur erfordern. Südafrika fungiert als Vertriebsknotenpunkt für die Akzeptanz in Subsahara-Afrika. Gemeinsam diversifizieren diese Märkte die Umsatzströme und puffern regionale Schocks für die Akteure im Markt für IV-Therapiegeräte ab.

Wettbewerbslandschaft

Der Markt für IV-Therapiegeräte weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter den Großteil des Umsatzes im Jahr 2024 kontrollieren. Strategische Übernahmen prägen die jüngsten Entwicklungen: BD zahlte 4,2 Mrd. USD für die Intensivpflegesparte von Edwards Lifesciences, um Monitoring mit Infusionsverabreichung zu bündeln. Strykers Angebot von 4,9 Mrd. USD für Inari Medical sichert den Einstieg in perivaskuläre Infusionstherapien und signalisiert eine Portfolioerweiterung über das traditionelle Orthopädiegeschäft hinaus.

Regulatorische Strenge erhöht die Betriebsschwellen; kleinere Unternehmen wie InfuTronix schieden nach dem Rückruf von 52.328 Nimbus-Einheiten aus und unterstreichen damit das finanzielle Risiko bei Qualitätsmängeln. Plattformstrategien, die Pumpen, Verbrauchsmaterialien und Analysen integrieren, schaffen stabile Ökosysteme, die die Wechselkosten für Anbieter erhöhen. KI-Fähigkeiten fungieren nun als Wettbewerbsdifferenzierungsmerkmal: BDs HemoSphere Alta zeigt Echtzeit-Einblicke in die zerebrale Autoregulation, während Baxter seinen Spectrum IQ mit Dosierungsänderungswarnungen ergänzt.

Chancen bestehen weiterhin im Bereich der Heiminfusionsüberwachung und in mittleren Schwellenmärkten, wo kostenoptimierte Systeme Premium-Anbieter unterbieten können. Cybersicherheits-Compliance und Expertise als Software als Medizinprodukt werden zu entscheidenden Einstiegshürden für den Markteintritt. Insgesamt unterstützen diese Dynamiken einen gesunden Wettbewerb und unterstreichen gleichzeitig die Bedeutung von Skalierbarkeit und technischer Tiefe im Markt für IV-Therapiegeräte.

Marktführer der Branche für intravenöse (IV) Ausrüstung

Becton, Dickinson and Company

3M

Henry Schein, Inc.

B. Braun Melsungen AG

ICU Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: BD lancierte die HemoSphere-Alta-Plattform mit KI-gestützter Entscheidungsunterstützung für hämodynamische Intensivpflege

- April 2025: Teleflex erhielt die FDA-510(k)-Freigabe für die Intraaortale Ballonpumpe der AC3-Range

- März 2025: Mercks subkutanes Pembrolizumab erfüllte die Nicht-Unterlegenheitskriterien gegenüber der IV-Dosierung in einer Phase-3-Studie

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Analyse definiert den Markt für intravenöse Geräte als den weltweiten Verkaufswert von Infusionspumpen, peripheren und zentralen IV-Kathetern, Verabreichungssets und Schläuchen, Befestigungszubehör und nadelfreien Konnektoren, die Medikamente, Flüssigkeiten, Blut oder Nahrung über die Gefäße verabreichen. Laut Mordor Intelligence werden Einwegprodukte, die am Point of Care ersetzt werden, und Investitionspumpen, die an Krankenhäuser, ambulante Zentren und häusliche Pflegeeinrichtungen geliefert werden, mitgezählt.

Wir schließen Verbrauchslösungen für die Infusion und eigenständige Bluttransfusionsfilter aus.

Überblick über die Segmentierung

- Nach Produkttyp

- Infusionspumpen

- IV-Katheter (peripher und zentral)

- Verabreichungssets und IV-Schläuche

- Fixierungs- und Stabilisierungsgeräte

- Nadelfreie/geschlossene IV-Konnektoren

- Tropfkammern und Filter

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Diagnostik- und Fachzentren

- Nach Anwendung

- Medikamentenverabreichung

- Flüssigkeits- und Ernährungstherapie

- Blutprodukte und Transfusionen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Da in den Unterlagen nur selten der Geräteumsatz angegeben wird, befragen wir Biomedizintechniker, Infusionsschwestern, Leiter der Versorgungskette und Vertriebshändler in den wichtigsten Regionen, und ihre Erkenntnisse über Austauschzyklen, die Reichweite von Heiminfusionen und das Verhältnis von Pumpe zu Bett füllen die Lücken in der Schreibtischarbeit.

Desk Research

Wir haben Basisindikatoren aus den 510(k)-Zulassungen der amerikanischen FDA, den Eurostat-Handelscodes, den HCUP-Verfahrensdaten und den ISQua-Statistiken gesammelt. Unternehmenspapiere, Ausschreibungsportale für Krankenhäuser und in Dow Jones Factiva archivierte Nachrichten lieferten durchschnittliche Verkaufspreise und Details zur installierten Basis. Diese Beispiele veranschaulichen den breiteren Pool an offenem Sekundärmaterial, das wir geprüft haben.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion der Ausgaben auf der Grundlage von Handelsvolumina, OP-Zahlen und Krankenhausbettenverhältnissen und überprüfen die Ergebnisse dann mit Stichproben von Lieferanten-Roll-ups und Kanal-Feedback. Zu den Schlüsselvariablen gehören die Häufigkeit von Infusionen in der Onkologie, die Preisentwicklung bei Pumpen, die Aufarbeitung des Rückstands bei chirurgischen Eingriffen, die Akzeptanz von Infusionen für die häusliche Pflege und die jährlichen Zulassungen von Geräten. Eine multivariate Regression in Kombination mit einer Szenarioanalyse liefert jährliche Werte, während Expertenfaktoren etwaige Bottom-up-Lücken schließen.

Zyklus der Datenvalidierung und -aktualisierung

Wir unterziehen unsere Ergebnisse zwei Peer-Reviews; Abweichungen lösen neue Aufrufe aus, und die Modelle werden jedes Jahr aktualisiert, während größere Rückrufe oder Änderungen bei der Kostenerstattung zu Zwischenaktualisierungen vor der Freigabe durch den Kunden führen. Wir sind zuversichtlich, dass diese Kadenz die Kunden auf dem Laufenden hält.

Warum Mordors Baseline für intravenöse Geräte ein verlässlicher Maßstab bleibt

Während die veröffentlichten Schätzungen variieren, brauchen die Entscheidungsträger eine verlässliche Zahl, und wir glauben, dass der disziplinierte Umfang von Mordor genau das liefert.

Die Unterschiede ergeben sich in der Regel daraus, dass andere Herausgeber IV-Flüssigkeiten mit Hardware bündeln, Wechselkurse festlegen oder Daten aus dem Jahr 2022 ohne neue Befragungen fortschreiben, was ihre Gesamtzahlen verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 16,34 B (2025) | Mordor Intelligence | - |

| USD 19,89 B (2025) | Regionale Beratung A | begrenzte Interviews und ältere Handelsmatrix |

| USD 16,78 B (2024) | Fachzeitschrift B | statische Währung 2022, früheres Basisjahr |

| 23,94 MRD. USD (2025) | Globale Unternehmensberatung C | Der Anwendungsbereich umfasst IV-Flüssigkeiten und Einwegartikel |

Der Vergleich zeigt, dass wir ein Gleichgewicht zwischen öffentlichen Daten und Einblicken aus der Praxis herstellen, so dass die Käufer alle Annahmen nachvollziehen können und Vertrauen in die Basisdaten haben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für IV-Therapiegeräte?

Die Marktgröße für IV-Therapiegeräte beträgt im Jahr 2026 17,34 Mrd. USD und soll bis 2031 bei einer CAGR von 6,13 % einen Wert von 23,36 Mrd. USD erreichen.

Welches Produktsegment expandiert am schnellsten?

Intelligente Infusionspumpen führen das Wachstum mit einer CAGR von 6,67 % an, bedingt durch KI-gestützte Sicherheitsfunktionen und Konnektivitäts-Upgrades.

Warum gilt die Asien-Pazifik-Region als wichtigste Wachstumsregion?

Steigende Gesundheitsausgaben, die Verbreitung chronischer Erkrankungen und innovationsfreundliche Maßnahmen in China, Indien und Japan treiben die Asien-Pazifik-Region auf eine CAGR von 7,96 % – die höchste weltweit.

Wie beeinflussen Rückrufe die Geräteinnovation?

Verstärkte FDA-Kontrolle nach Rückrufen der Klasse I verpflichtet Hersteller, KI-gestützte Dosierungsfehlerchecks einzubetten, die Cybersicherheit zu stärken und ISO-konforme Qualitätssysteme einzuführen.

Werden subkutane Biologika die künftige IV-Nachfrage verringern?

Großvolumige subkutane Formulierungen und orale Biologika werden einige Krankenhausinfusionen reduzieren, jedoch sollten komplexe Chemotherapien und intensivmedizinische Anforderungen das Kern-IV-Volumen aufrechterhalten, insbesondere für Präzisionspumpen.

Seite zuletzt aktualisiert am: