Marktgröße und Marktanteil des industriellen Internets der Dinge (IIoT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

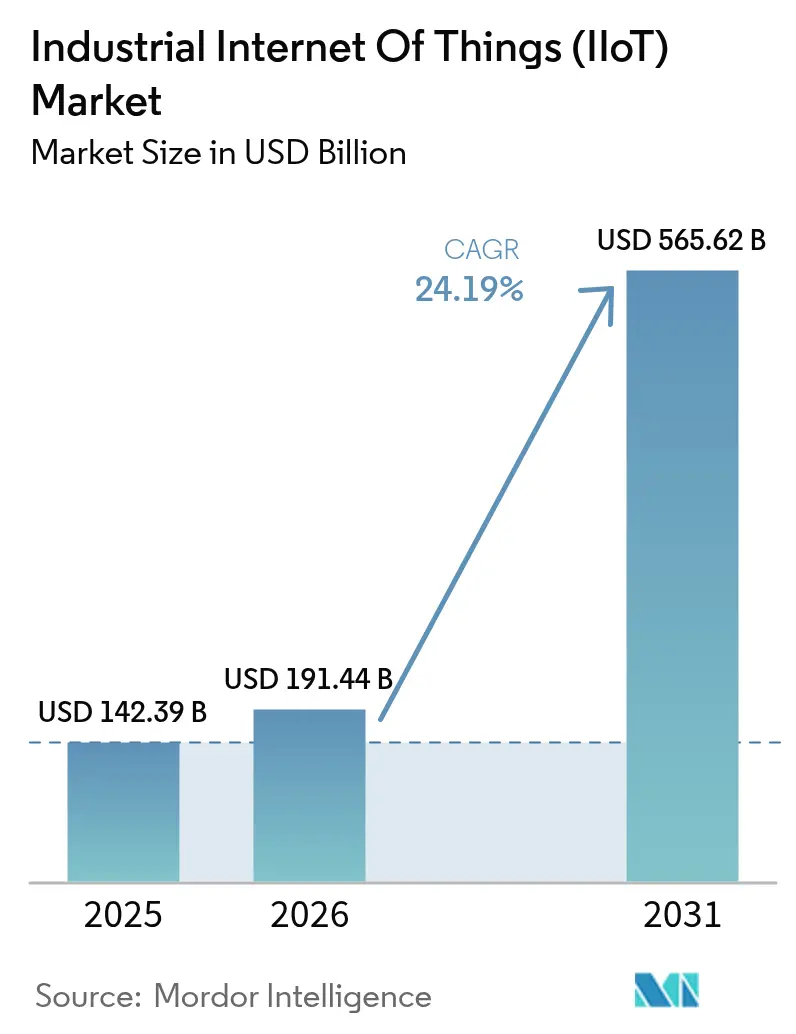

| Marktgröße (2026) | 191.44 Milliarden US-Dollar |

| Marktgröße (2031) | 565.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des industriellen Internets der Dinge (IIoT) von Mordor Intelligence

Die Marktgröße des industriellen Internets der Dinge soll von 142,39 Milliarden USD im Jahr 2025 auf 191,44 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 565,62 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 24,19 % über den Zeitraum 2026–2031 entspricht. Stark steigende Investitionen in vernetzte Sensoren, Edge-KI-Inferenz und private 5G-Campusnetzwerke wandeln ehemals manuelle Inspektionen in Echtzeit-Regelkreisprozesse um. Die Nachfrage nach deterministischer Latenz lenkt Fabriken hin zu Chiplet-basierten Edge-Beschleunigern, die Inferenz im Submillisekundenbereich ermöglichen, während hybride Datensouveränitätsarchitekturen proprietäre Rezepturen vor Ort halten und unkritische Workloads in Hyperscaler-Clouds auslagern. Rasch sinkende Kosten für optische Sensoren und MEMS-Sensoren weiten die Einsatzökonomie auf Nebenpumpen, Dämpfer und Förderbänder aus, die bislang als zu geringwertig für eine Instrumentierung galten. Unterdessen überzeugen Pilotprojekte zur vorausschauenden Wartung, die Ausfallzeiten um 30 %–50 % reduzieren, Finanzvorstände dazu, standortübergreifende Rollouts zu genehmigen, trotz anhaltender Cyberrisiken bei veralteten Betriebstechnologie-Assets.

Wichtigste Erkenntnisse des Berichts

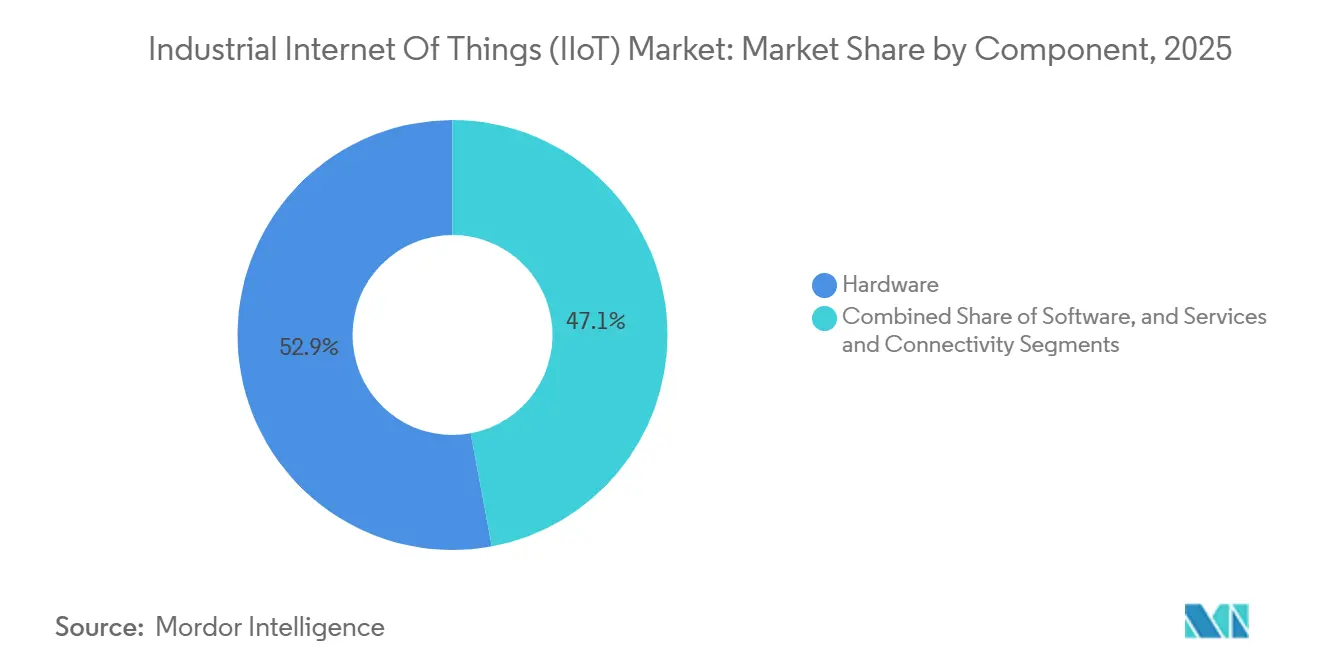

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 52,93 % am Markt für das industrielle Internet der Dinge, während Dienste und Konnektivität bis 2031 voraussichtlich mit einer CAGR von 24,87 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 47,33 % des Umsatzanteils auf hybride/Edge-Cloud-Architekturen, die bis 2031 voraussichtlich mit einer CAGR von 25,11 % wachsen werden.

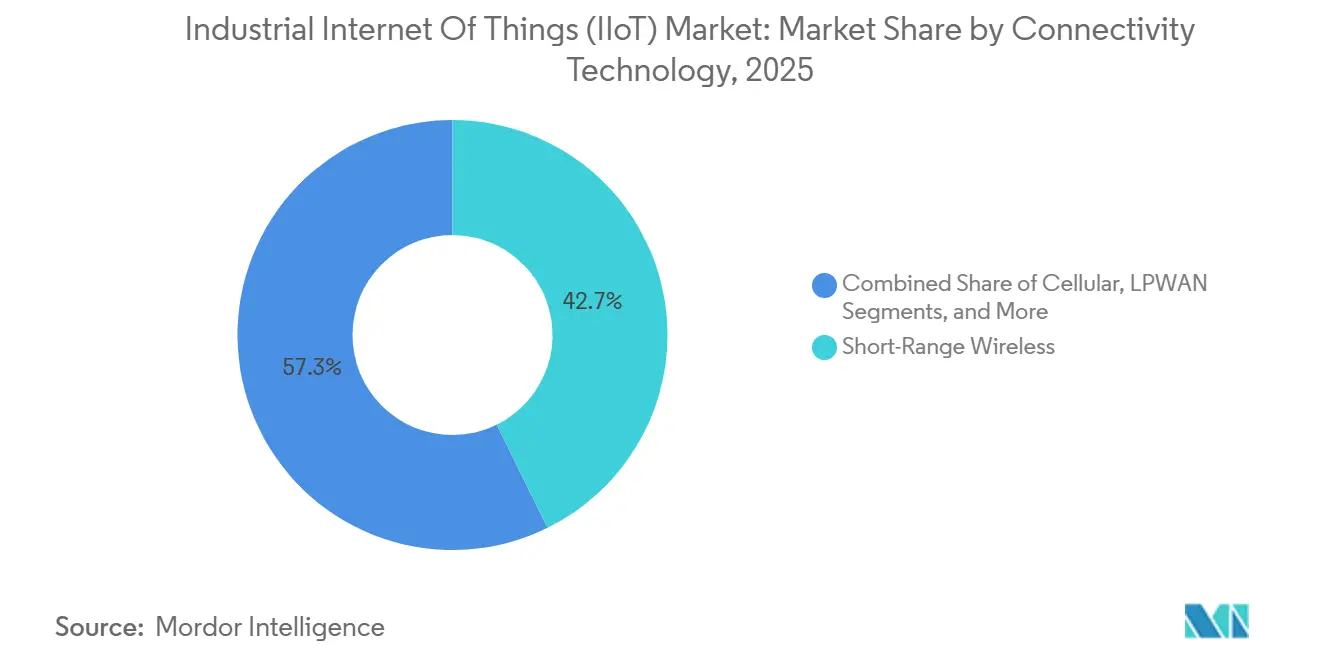

- Nach Konnektivitätstechnologie dominieren kabelgebundene Verbindungen nach wie vor, doch Mobilfunklösungen sollen mit einer CAGR von 25,03 % wachsen und damit alle anderen drahtlosen Formate übertreffen.

- Nach Endnutzerbranche entfielen 41,84 % der Ausgaben im Jahr 2025 auf die Fertigung, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 24,91 % wachsen werden.

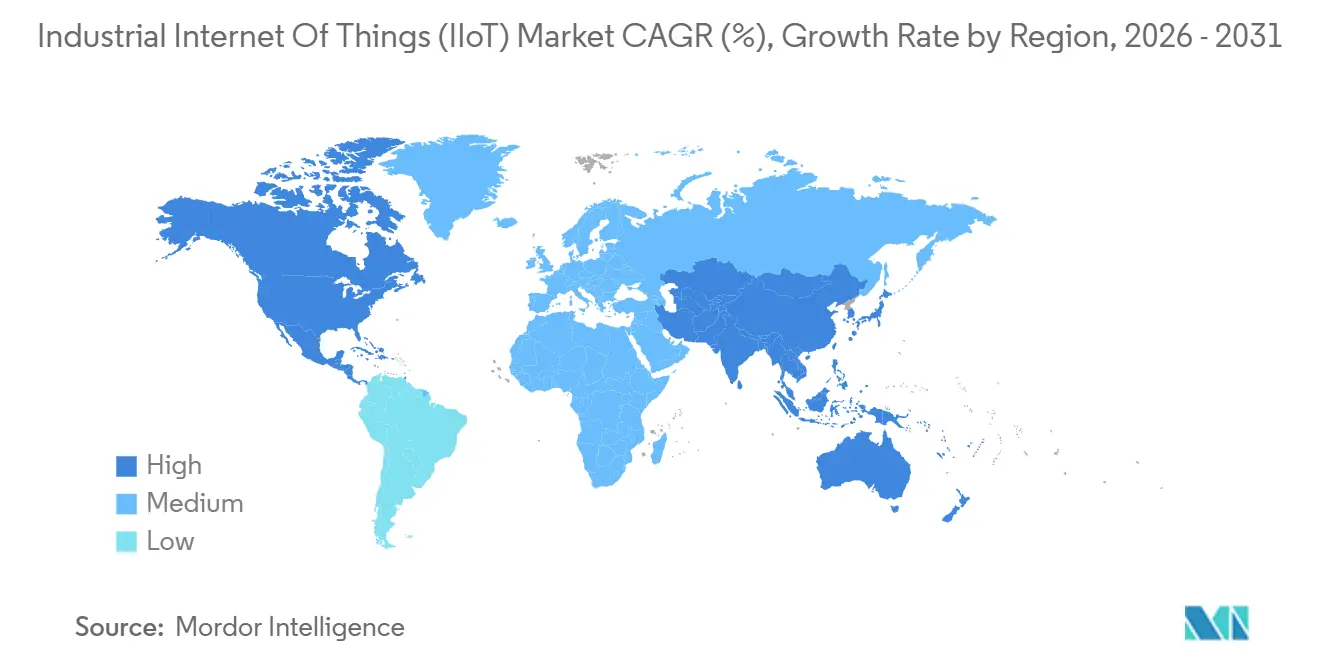

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,53 %, doch der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 25,99 %, dem schnellsten regionalen Wachstumstempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für das industrielle Internet der Dinge (IIoT)

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration fortschrittlicher Sensoren und sinkende Geräte-Durchschnittsverkaufspreise | +4.2% | Global, konzentriert in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Vorstoß zur vorausschauenden Wartung und OEE-Optimierung | +5.1% | Diskrete Fertigung in Nordamerika und Europa; Prozessindustrien im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme für intelligente Fertigung | +3.8% | Vereinigte Staaten, Europäische Union, China, Indien | Langfristig (≥ 4 Jahre) |

| Entstehung privater industrieller 5G/6G-Campusnetzwerke | +4.6% | Nordamerika, Europa, Südkorea, Thailand, Pilotprojekte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Mandate zur Energieintensitätsbenchmarkierung | +2.9% | Kernmitglieder der EU mit Ausstrahlungseffekten auf Nordamerika und ausgewählte asiatisch-pazifische Länder | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte industrielle Edge-KI-Beschleuniger | +3.7% | Global, angeführt von nordamerikanischen und asiatisch-pazifischen Halbleiter-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration fortschrittlicher Sensoren und sinkende Geräte-Durchschnittsverkaufspreise

Die Durchschnittsverkaufspreise für Industriesensoren sanken nach 2024 jährlich um 15 %–20 %, was es Betreibern ermöglicht, Pumpen, HLK-Dämpfer und Förderbandrollen zu überwachen, die zusammen für fast 40 % des Energieverbrauchs einer Anlage verantwortlich sind. Optische Einheiten und MEMS-Einheiten verdrängen Thermoelemente, da sie sich selbst kalibrieren, digitalisierte Signale ausgeben und mehrere Messungen bündeln. Der plötzliche Zustrom von Zeitreihendaten im Petabyte-Maßstab steigert die Nachfrage nach Edge-Gateways und skalierbaren Analyselösungen. Komponentenhersteller liefern Sensoren nun mit vorintegrierten LoRaWAN-, NB-IoT- oder BLE-Funkmodulen aus, um den Firmware-Aufwand für Anlageningenieure zu reduzieren.[1]"Redaktion, "Sensor-Bündelung mit Konnektivitätsmodulen," Financial Times, ft.com Die erweiterte Instrumentierung vergrößert den Markt für das industrielle Internet der Dinge direkt, indem der Wert von hochwertigen rotierenden Anlagen auf Tausende kostengünstigerer Hilfsgeräte verlagert wird.

Vorstoß zur vorausschauenden Wartung und OEE-Optimierung

Hersteller verzeichnen OEE-Steigerungen von 12 %–18 %, indem sie von kalenderbasierter auf zustandsbasierte Wartung umstellen; Dover Corporation dokumentierte eine Verbesserung von 12 % bei industriellen Kältelinien. Vibrations-, Öldebris- und Infrarot-Datenströme fließen nun durch Edge-Server, auf denen Machine-Learning-Modelle laufen, die auf historischen Fehlermodi trainiert wurden. Anbieter von vorausschauender Wartung bieten zunehmend ergebnisbasierte Preisgestaltung an, die an die Betriebszeit gekoppelt ist, und übernehmen damit Risiken, die früher bei den Anlagenbetreibern lagen. Kontinuierliche Prozesssektoren, in denen ein einziger Ausfall 500.000–2 Millionen USD pro Tag kostet, sind Vorreiter bei der Einführung. Diese wirtschaftlichen Vorteile sind ein wesentlicher Katalysator hinter dem wachsenden Markt für das industrielle Internet der Dinge.

Staatlich geförderte Programme für intelligente Fertigung

Öffentliche Förderung senkt das Einführungsrisiko für kleinere Unternehmen. Der CHIPS and Science Act der Vereinigten Staaten widmete 2024 285 Millionen USD einem nationalen Institut für digitale Zwillinge. Horizont Europa stellte 1,2 Milliarden EUR für Pilotstandorte der Industrie 4.0 in Deutschland, Frankreich und Italien bereit. China verlängerte die Subventionen im Rahmen von „Made in China 2025”, die bis zu 40 % der CAPEX für intelligente Fabriken abdecken, während Indiens PLI-Programm 6 % der inkrementellen Umsätze erstattet, die mit der Echtzeit-Qualitätsüberwachung verbunden sind. Diese Anreize schaffen Referenzarchitekturen, die sich durch den Markt für das industrielle Internet der Dinge ausbreiten.

Entstehung privater industrieller 5G/6G-Campusnetzwerke

Die Telekommunikationsbehörde Thailands reservierte 2025 das 3,7-GHz-Spektrum ausschließlich für die Privatindustrie; innerhalb eines Jahres installierten über 50 Fabriken dedizierte 5G-Zellen. NTT DATA und Cargill verbanden 50 Getreideverarbeitungsstandorte mit privatem LTE-M und 5G und sicherten Reaktionsschwellenwerte von unter 10 ms. US-CBRS-Lizenzen ermöglichten es John Deere, Präzisionslandwirtschaftsgeräte über meilenweite Felder zu vernetzen. Hyperscaler bündeln nun Spektrum, Infrastruktur und verwaltete Dienste und senken damit die Hürden für die Hochfrequenztechnik für mittelgroße Unternehmen. Das daraus resultierende Niedriglatenz-Backbone bildet die Grundlage für Echtzeit-Regelkreise, die für den Markt für das industrielle Internet der Dinge entscheidend sind.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-Schwachstellen in veralteter Betriebstechnologie | -3.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anbieterbindung und Protokoll-Interoperabilitätslücken | -2.8% | Global, insbesondere bei standortübergreifenden Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für digitale Zwillinge in Bestandsanlagen | -2.1% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Schatten-IT-Risiko durch Low-Code-IIoT-Anwendungen | -1.6% | Global, konzentriert in der diskreten Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Schwachstellen in veralteter Betriebstechnologie

Ein Ransomware-Angriff auf Rockwell Automation im November 2024 verschlüsselte Engineering-Workstations und lähmte den Fernsupport, was verdeutlicht, dass Air-Gap-Annahmen nicht mehr ausreichen. Dragos katalogisierte 2024 14 Schwachstellen in Steuerungssystemen mit CVSS-Werten über 8. Das Einspielen von Firmware-Patches macht häufig Garantien ungültig und bringt Betreiber in ein Dilemma zwischen Sicherheit und Betriebszeit. Cyber-Versicherer schließen nun OT-Schäden aus oder erheben hohe Aufschläge, was Investitionen in den Markt für das industrielle Internet der Dinge bei Lebensmittel- und Pharmabetrieben, die Kontinuität priorisieren, verzögert.

Anbieterbindung und Protokoll-Interoperabilitätslücken

Geschlossene APIs von etablierten Automatisierungsanbietern treiben die Middleware-Kosten in die Höhe; Unternehmen geben bis zu 30 % ihrer IIoT-Budgets für die Überbrückung von OPC UA, MQTT und proprietären Schemata aus. Während OPC UA bei der Telemetrie hervorragend ist, hinkt das Zurückschreiben von Konfigurationen hinterher, was eine vollständige geschlossene Regelkreissteuerung einschränkt. Normungsgremien bewegen sich langsamer als die Roadmaps der Anbieter, sodass die Fragmentierung anhält. Diese technischen Altlasten dämpfen die ansonsten rasche Expansion des Marktes für das industrielle Internet der Dinge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsintegration übertrifft Geräteumsatz

Hardware erzielte 2025 einen Umsatzanteil von 52,93 % und umfasst Gateways, Edge-Server und robuste Sensoren, die den Markt für das industrielle Internet der Dinge verankern. Dienste und Konnektivität sollen jedoch mit einer CAGR von 24,87 % wachsen und Hardware überholen, da Integratoren Geräteverwaltung, private Netzwerk-SLAs und Analyseabonnements bündeln. Software-Suiten, die zwischen den beiden Schichten positioniert sind, profitieren von wiederkehrenden Lizenzumsätzen und hohen Bruttomargen, insbesondere wenn sie als branchenspezifische Vorlagen ausgeliefert werden. Edge-Server entwickeln sich hin zu lüfterlosen DIN-Schienen-Designs, die für extreme Temperaturen zertifiziert sind, während Sensoren BLE- und Wi-Fi-6E-Funkmodule integrieren, um die Stücklistenkosten um 15 % zu senken.[2]Produktübersicht, "Industrielle Edge-Server," Intel, intel.com Konnektivitätsverträge spiegeln nun verwaltete Telekommunikationsdienste wider und richten die Anreize der Anbieter an der Betriebszeit aus. Zusammen unterstreichen diese Verschiebungen, wie die Wertschöpfung durch Integration den Markt für das industrielle Internet der Dinge neu gestaltet.

Der Schwenk hin zu Dienstleistungen signalisiert eine Reifung. Einst kauften Kunden Gateways direkt, doch die zunehmende architektonische Komplexität führt zu mehrjährigen Engagements, die Design, Bereitstellung und Support umfassen. Hyperscaler integrieren Geräte-Onboarding, OTA-Updates und Zeitreihenspeicherung in umfassendere Cloud-Suiten und verdrängen damit eigenständige Plattformanbieter. Da die Margen von Hardware zu Know-how wandern, muss die Branche des industriellen Internets der Dinge Domänenspezialisten kultivieren, die sowohl in OT-Protokollen als auch in Cloud-DevOps versiert sind. Der Erfolg von Anbietern hängt zunehmend davon ab, Ergebnisgarantien statt Stücklieferungen zu bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen dominieren

Hybride/Edge-Cloud-Landschaften kontrollierten 47,33 % des Umsatzes im Jahr 2025 und sind auf eine CAGR von 25,11 % ausgerichtet. Die souveräne Kontrolle über Rezepturen und Chargendaten hält sensible Workloads vor Ort, während vorgelagerte Analysen die Elastizität von Hyperscalern nutzen. On-Premises-Bestände bleiben in regulierten Branchen wie Luft- und Raumfahrt sowie Pharmazeutika bestehen, doch softwaredefinierte Automatisierung abstrahiert nun Hardware, um eine nahtlose Migration zu ermöglichen, wenn sich Vorschriften ändern. Cloud-first-Greenfield-Standorte bleiben ein Minderheitsanteil, da die Nachrüstung serieller SPSen mit IP-Stacks den ROI schmälert.

Edge Computing teilt sich in Protokollübersetzungs-Gateways und robuste Server auf, die Kubernetes-Bereitstellungen ermöglichen. Distributionen wie K3s ermöglichen einheitliche DevOps-Pipelines von der Cloud bis zur Werkshalle und vereinfachen die Governance. Die Versorgungskritikalität treibt zwei Bereitstellungsmodi an: Niedriglatenz-KI am Edge für die visuelle Inspektion und Batch-Analyse in der Cloud für das Energiebenchmarking – beide sind integraler Bestandteil der Marktgrößenentwicklung des industriellen Internets der Dinge. Compliance-Frameworks werden durch gehärtete Images auf Edge-Knoten ausgeweitet, um Cyber-Bedrohungsvektoren zu mindern, ohne Innovationen zu bremsen.

Nach Konnektivitätstechnologie: Mobilfunk gewinnt gegenüber kabelgebundenen Platzhirschen

Kabelgebundenes Ethernet und Feldbus-Verbindungen verankern nach wie vor Prozessindustrien, doch Mobilfunk gewann mit einer prognostizierten CAGR von 25,03 % an Dynamik. Privates 5G bietet deterministische 1-ms-Latenz und unterstützt Tausende von Geräten pro Zelle, was es für Karosseriebau-Linien in der Automobilindustrie und SMT-Böden in der Elektronikindustrie geeignet macht, wo Zuverlässigkeit und Dichte zusammentreffen. LPWAN-Formate, LoRaWAN und NB-IoT, eignen sich hervorragend für abgelegene Ölquellen, Bergwerke und die Landwirtschaft. LoRaWAN-Gateways überbrücken 10 km und verbinden batteriebetriebene Knoten, die jahrelang halten – ein idealer Einsatzbereich für verteilte Asset-Flotten.

Kurzreichweitiges BLE und Wi-Fi 6E rüsten autonome mobile Roboter, Scanner und Wearables in Fabriken aus. Mehrband-Module werden nun mit Unterstützung für LTE-M, NB-IoT und 5G NR in einer einzigen SKU ausgeliefert, was Lagerprobleme vereinfacht. Dennoch bleibt die Koexistenz Realität; viele Anlagen betreiben Glasfaser-Backbones, privates 5G für latenzempfindliche Datenströme und LoRaWAN für die Telemetrie auf Hofebene. Einheitliche Konnektivitäts-Orchestratoren entstehen, um OPEX zu senken – eine wesentliche Entwicklung, da der Markt für das industrielle Internet der Dinge Skalierung anstrebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen wächst stark aufgrund von Serialisierungsvorschriften

Die Fertigung hielt 2025 einen Ausgabenanteil von 41,84 %, aufgeteilt zwischen diskreter Montage und kontinuierlicher Verarbeitung. Doch Gesundheitswesen und Pharmazeutika sind mit einer CAGR von 24,91 % auf den steilsten Anstieg ausgerichtet, da die Serialisierung auf Einheitenebene gemäß DSCSA und EU-FMD eine Echtzeit-Code-Verifizierung auf Verpackungslinien erfordert. Die Kühlkettenintegrität für Biologika und mRNA-Impfstoffe erfordert hochauflösende Temperaturprotokollierung und steigert die Nachfrage nach drahtlosen Sensoren. Öl und Gas priorisieren die Pipeline-Integrität über weite Geographien hinweg und nutzen dabei Satelliten-LPWAN-Verbindungen, während Versorgungsunternehmen Verteilungsnetze digitalisieren, um erneuerbare Energien auszugleichen.

Transport und Logistik integrieren Telematik, um Kraftstoff zu sparen und Verderb zu reduzieren. Bergbauunternehmen automatisieren Transportfahrzeuge in explosionsgefährdeten Bereichen und benötigen dabei eigensichere Designs, die nach IECEx-Standards zertifiziert sind. Branchenübergreifend verlagert sich der Wert von der Routineüberwachung hin zu vorausschauenden, Compliance- und Optimierungs-Workflows, was den gesamten adressierbaren Umsatz steigert. Diese Dynamiken verankern das langfristige Wachstum des Marktes für das industrielle Internet der Dinge.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 36,53 %, dank einer fortschrittlichen Fertigungsbasis, reichlicher Risikokapitalinvestitionen und staatlicher F&E-Ausgaben über den CHIPS Act und die Manufacturing-USA-Institute. Nearshoring zieht Automobil- und Elektroniklinien nach Mexiko und Kanada, wo Nachrüstungen intelligenter Fabriken mit Just-in-time-Anforderungen übereinstimmen. Cybersicherheitsbedenken verlangsamen einige Brownfield-Umrüstungen, doch die Renditen aus vorausschauender Wartung überwiegen im Allgemeinen das Risiko.

Der asiatisch-pazifische Raum soll mit einer CAGR von 25,99 % wachsen, dem schnellsten Tempo unter allen Regionen. Chinas provinzielle Anreize erstatten CAPEX für intelligente Fabriken, Indiens PLI-Programm subventioniert IIoT-Infrastruktur, und Japans Gesellschaft 5.0 rahmt die cyber-physische Konvergenz ein. Südkorea stellte 500 Milliarden KRW bereit, um bis 2027 10.000 KMU zu vernetzen. Australien und Neuseeland legen den Schwerpunkt auf Bergbau und Landwirtschaft, wo die IIoT-Wirtschaftlichkeit hohe Ausgaben pro Standort begünstigt.

Europa hält durch Horizont Europa und nationale Industrie-4.0-Förderprogramme erhebliche Investitionen aufrecht.[3]Behördenerklärung, "Horizont-Europa-Rahmen," Europäische Kommission, ec.europa.eu Deutschland führt mit Edge-KI-Pilotclustern, Frankreich investiert in Pharma-Compliance-Systeme und Italien modernisiert KMU-Werkzeugmaschinen. Das Vereinigte Königreich fördert cybersichere digitale Fertigung inmitten von Bemühungen zur Lieferkettenresilienz. Der Nahe Osten erprobt IIoT in den Industrieparks der Saudi-Vision 2030, während die Einführung in Afrika und Südamerika sich um den südafrikanischen Bergbau, die brasilianische Agrarindustrie und die argentinische Energiewirtschaft konzentriert – gehemmt durch Konnektivitäts- und Währungsschwankungen, aber für einen Aufholprozess positioniert, wenn die Preise für Satelliten-Backhaul sinken.

Wettbewerbslandschaft

Der Markt für das industrielle Internet der Dinge bleibt mäßig fragmentiert; kein Anbieter überschreitet einen Marktanteil von 10 %. Siemens AG, ABB Ltd., Schneider Electric SE und Rockwell Automation Inc. verkaufen Analyselösungen als Ergänzung zu installierten SPS-Basen, während AWS IoT und Microsoft Azure IoT Greenfield-Projekte durch Abstraktion der Hardware-Komplexität gewinnen. Halbleiterunternehmen Intel Corp., NXP Semiconductors N.V. und Infineon Technologies AG integrieren Inferenz-Engines und sichere Enklaven in Mikrocontroller, sodass OEMs Entscheidungen im Submillisekundenbereich ohne externe Beschleuniger treffen können.

Patentanmeldungen im Bereich zeitkritischer Vernetzung und Edge-KI sind seit 2024 um 40 % gestiegen, da IEEE-802.1-Standards Ethernet ein deterministisches Verhalten verleihen, das zuvor proprietären Bussen vorbehalten war. Hyperscaler erwerben Domänensoftware – AWS übernahm 2024 einen SCADA-Anbieter und schloss damit OT-Wissenslücken. Weißer Raum verbleibt in vertikalisierten Lösungen wie Pharma-Serialisierung und Analysen für erneuerbare Energienetze, wo generischen Plattformen integrierte Workflows fehlen. Kleinere Marktteilnehmer gewinnen, indem sie Betriebszeit- oder Energieeinsparungsgarantien bieten und Umsätze hin zu Ergebnissen statt Lizenzen verlagern.

Die Unified-Architecture-Spezifikation der OPC Foundation gewinnt als neutrale Schicht an Bedeutung, obwohl Anbieter weiterhin proprietäre Erweiterungen hinzufügen. Markteintrittsbarrieren sinken durch Chiplet-Modularität und Cloud-native Microservices, doch Engpässe bei Integrationsfähigkeiten und Sicherheitsbedenken erhalten eine moderate Konzentration aufrecht. Insgesamt erzielt der Markt für das industrielle Internet der Dinge einen Wert von 6 auf der Konzentrationsskala, da die fünf größten Anbieter etwa 60 % des Umsatzes kontrollieren und damit nennenswerten Raum für Nischeninnovatoren lassen.

Marktführer im Bereich des industriellen Internets der Dinge (IIoT)

Siemens AG

Cisco Systems Inc.

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Siemens AG und NVIDIA gingen eine Partnerschaft ein, um Omniverse in Siemens Xcelerator zu integrieren und damit eine physikbasierte Visualisierung digitaler Zwillinge zu ermöglichen, die Prototypenzyklen um 30 %–40 % verkürzt.

- Januar 2026: ABB Ltd. übernahm ein europäisches OT-Sicherheitsunternehmen für 180 Millionen USD und stärkte damit den Schutz für Brownfield-Standorte.

- Dezember 2025: Schneider Electric SE veröffentlichte EcoStruxure Automation Expert 2.0, konform mit IEC 61499 und mit Entkopplung von Logik und Hardware.

- November 2025: AWS eröffnete eine Wavelength-Zone mit Verizon in Detroit und stellte damit Edge-Latenz von unter 10 ms für die visuelle Inspektion in der Automobilindustrie bereit.

Berichtsumfang des globalen Marktes für das industrielle Internet der Dinge (IIoT)

Das IoT ist ein Netzwerk internetverbundener Objekte. Diese Objekte erfassen und tauschen Daten mithilfe von in ihnen eingebetteten Sensoren aus. IoT-Systeme verbinden spezialisierte Geräte, die für bestimmte Zwecke mit begrenzter Programmierbarkeit und Anpassbarkeit ausgelegt sind. Darüber hinaus speichern und verarbeiten IoT-Systeme Daten auf verteilte Weise.

Der Marktbericht zum industriellen Internet der Dinge (IIoT) ist segmentiert nach Komponente (Hardware, Software, Dienste und Konnektivität), Bereitstellungsmodell (On-Premises, Cloud und Hybrid/Edge-Cloud), Konnektivitätstechnologie (kabelgebunden, drahtlos mit kurzer Reichweite, Mobilfunk und LPWAN), Endnutzerbranche (diskrete Fertigung, Prozessfertigung, Öl und Gas und weitere) sowie Geografie. Die Marktprognosen werden in Werten (USD) angegeben.

| Hardware |

| Software |

| Dienste und Konnektivität |

| On-Premises |

| Cloud |

| Hybrid/Edge-Cloud |

| Kabelgebunden (Ethernet, PROFINET, Modbus-TCP) |

| Drahtlos mit kurzer Reichweite (BLE, Wi-Fi 6/6E) |

| Mobilfunk (4G LTE-M, privates 5G) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT) |

| Diskrete Fertigung |

| Prozessfertigung |

| Öl und Gas |

| Versorgungsunternehmen (Strom, Wasser) |

| Transport und Logistik |

| Bergbau und Metalle |

| Gesundheitswesen und Pharmazeutika |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienste und Konnektivität | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Hybrid/Edge-Cloud | ||

| Nach Konnektivitätstechnologie | Kabelgebunden (Ethernet, PROFINET, Modbus-TCP) | |

| Drahtlos mit kurzer Reichweite (BLE, Wi-Fi 6/6E) | ||

| Mobilfunk (4G LTE-M, privates 5G) | ||

| LPWAN (LoRaWAN, Sigfox, NB-IoT) | ||

| Nach Endnutzerbranche | Diskrete Fertigung | |

| Prozessfertigung | ||

| Öl und Gas | ||

| Versorgungsunternehmen (Strom, Wasser) | ||

| Transport und Logistik | ||

| Bergbau und Metalle | ||

| Gesundheitswesen und Pharmazeutika | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für das industrielle Internet der Dinge zwischen 2026 und 2031 prognostiziert?

Für den Markt für das industrielle Internet der Dinge wird über den Zeitraum 2026–2031 eine CAGR von 24,19 % prognostiziert.

Welches Komponentensegment wächst schneller als Hardware?

Dienste und Konnektivität sollen mit einer CAGR von 24,87 % wachsen und damit den Hardware-Umsatz übertreffen.

Warum setzen sich hybride/Edge-Cloud-Bereitstellungen gegenüber reinen Cloud- oder On-Premises-Modellen durch?

Hybride Setups balancieren Datensouveränität für proprietäre Prozessparameter mit Cloud-Elastizität für unkritische Analysen und treiben damit eine CAGR von 25,11 % an.

Welchen Nutzen bieten private 5G-Netzwerke für Industriestandorte?

Dediziertes Spektrum liefert Latenz von unter 10 ms und hohe Gerätedichte und ermöglicht damit geschlossene Automatisierungsregelkreise und Flotten mobiler Roboter.

Welche Region soll bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 25,99 %, angetrieben durch Subventionen in China, Indien, Südkorea und Japan.

Welche Rolle spielen Chiplet-basierte Edge-KI-Beschleuniger im IIoT?

Chiplet-Modularität verdreifacht die Inferenzeffizienz, reduziert das Lieferkettenrisiko und unterstützt die Echtzeit-Qualitätsinspektion am Netzwerk-Edge.

Seite zuletzt aktualisiert am: