Marktgröße und Marktanteil für intermodalen Gütertransport

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.16 Milliarden US-Dollar |

| Marktgröße (2031) | 58.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.28% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intermodalen Gütertransport von Mordor Intelligence

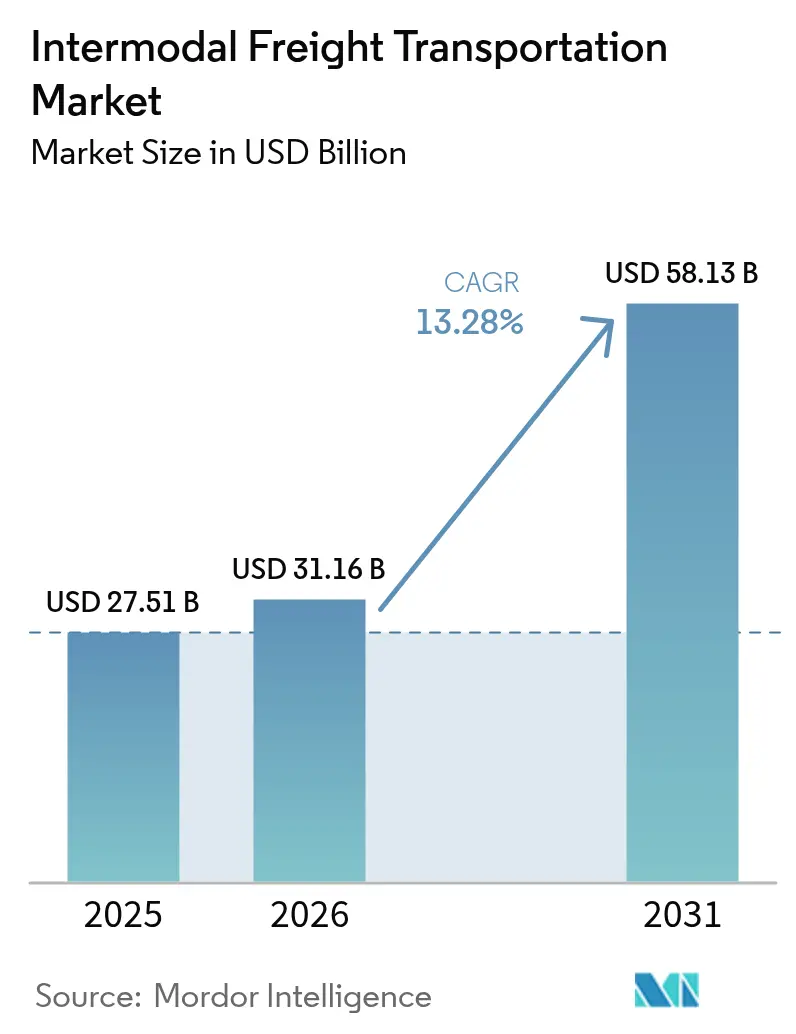

Die Marktgröße für intermodalen Gütertransport wird voraussichtlich von USD 27,51 Milliarden im Jahr 2025 auf USD 31,16 Milliarden im Jahr 2026 steigen und bis 2031 USD 58,13 Milliarden erreichen, mit einer CAGR von 13,28 % über den Zeitraum 2026–2031. Die Kapazitätsbündelung über Schienen-, Straßen-, Luft- und Binnenschifffahrtsnetze hält die Streckenpreise wettbewerbsfähig und erfüllt gleichzeitig die Lieferfenster des E-Commerce. Verlader verlagern Ladungen von reinem Lkw-Transport auf Schienen-Straßen-Kombinationen, um drohende CO₂-Aufschläge zu vermeiden und die Lagerumschlaghäufigkeit zu erhöhen. Digitale Kontrollturm-Plattformen wandeln einst statische Moduspläne in dynamische Routenführungen um, die Standzeiten minimieren und Strafgebühren reduzieren. Gleichzeitig erweitern öffentliche Subventionen für den Bau von Binnentrockenports das adressierbare Hinterland, das der Markt für intermodalen Gütertransport bedienen kann.

Wichtigste Erkenntnisse des Berichts

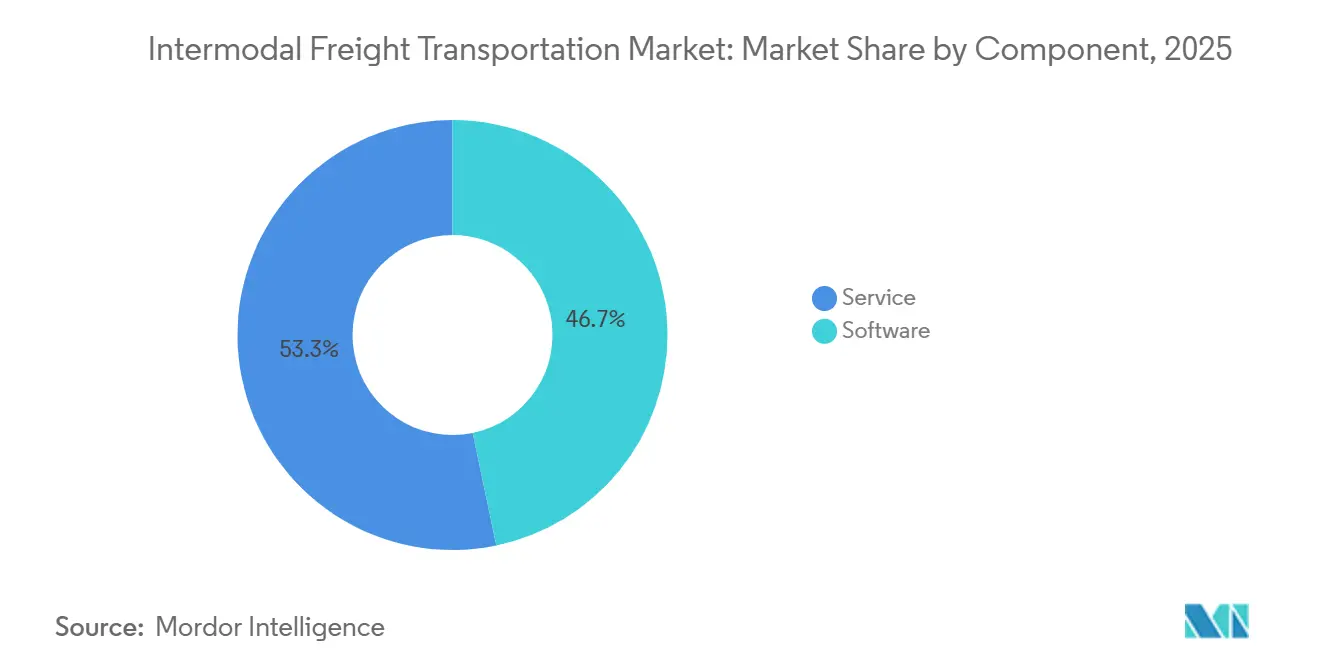

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 46,74 %, während Services bis 2031 voraussichtlich mit einer CAGR von 13,66 % wachsen werden.

- Nach Transportmodus entfielen 47,33 % der Nachfrage im Jahr 2025 auf Schienen- und Straßentransport, während Luft- und Straßentransport mit einer CAGR von 14,07 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

- Nach Endverbraucherbranche entfielen 29,56 % des Marktanteils für intermodalen Gütertransport im Jahr 2025 auf Konsumgüter und Einzelhandel, während Lebensmittel und Getränke bis 2031 mit einer CAGR von 14,43 % wachsen sollen.

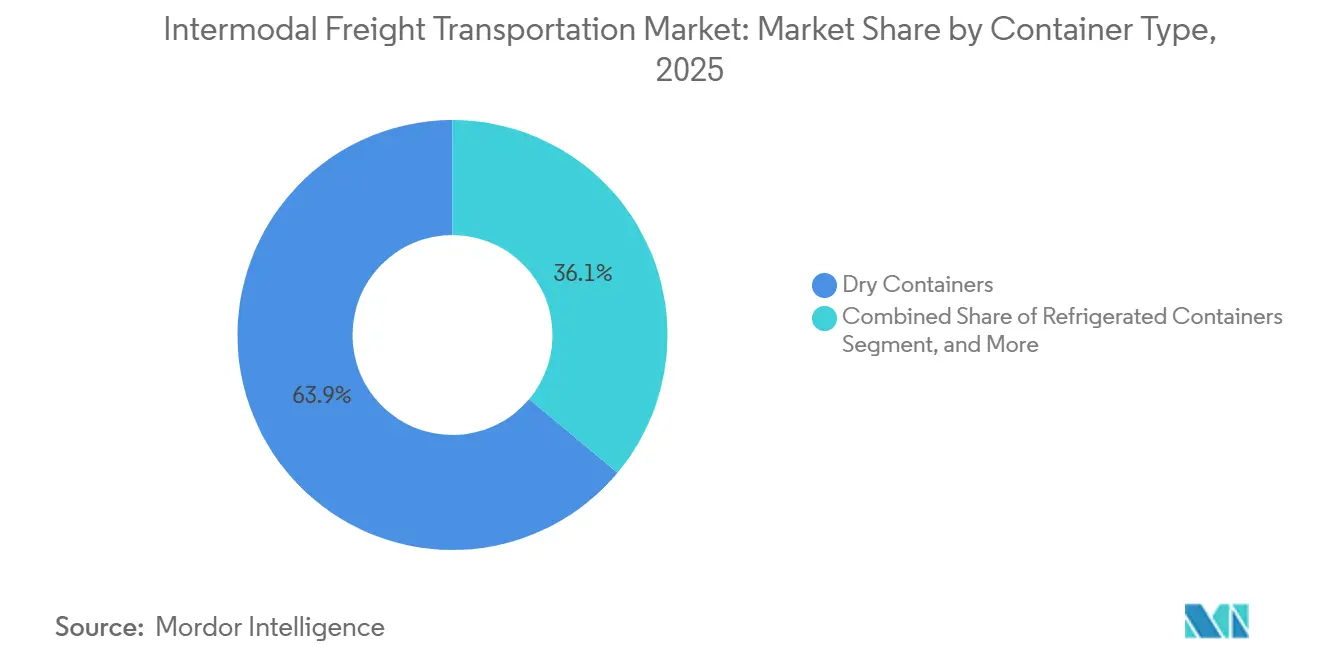

- Nach Containertyp dominierten Trockencontainer mit 63,93 % des Volumens im Jahr 2025, und Kühlcontainer werden voraussichtlich bis 2031 mit einer CAGR von 14,09 % zulegen.

- Nach Serviceart entfielen 34,78 % des Marktanteils für intermodalen Gütertransport im Jahr 2025 auf die Transportplanung, während Flottenmanagement-Services im Prognosezeitraum auf eine CAGR von 14,12 % zusteuern.

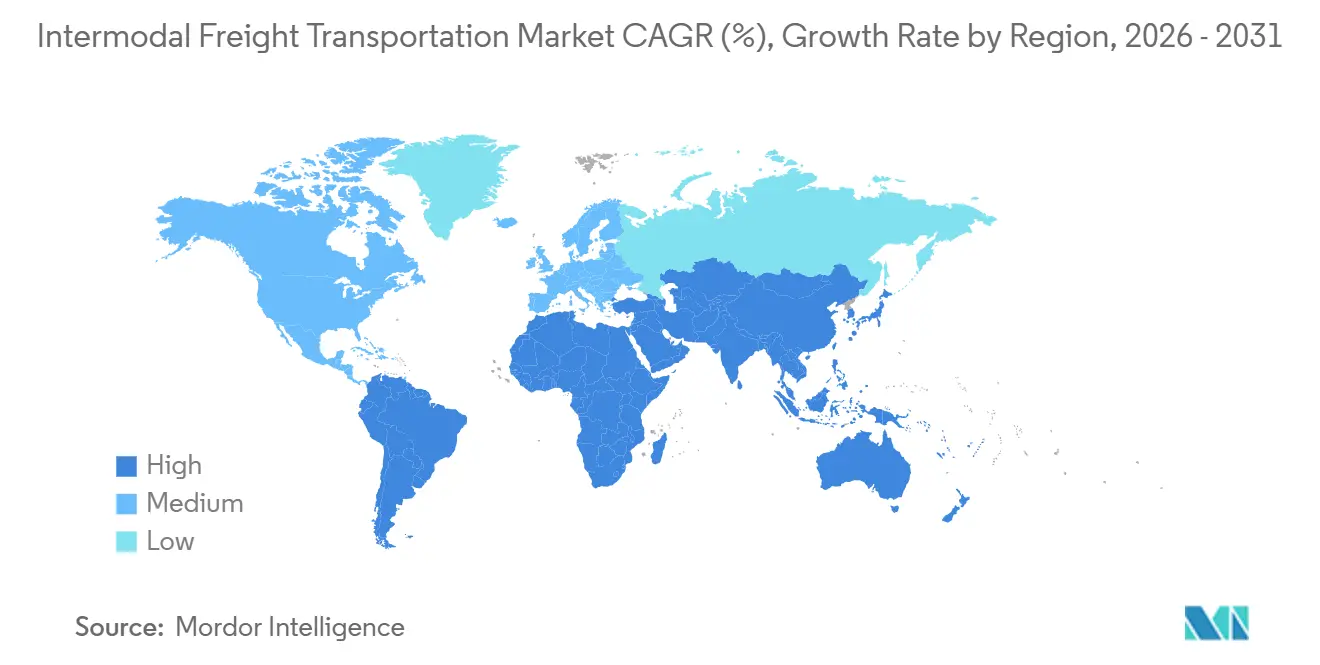

- Nach Geografie erzielte Asien-Pazifik 36,71 % des Umsatzes im Jahr 2025, während Afrika mit einer CAGR von 14,21 % bis 2031 die schnellste regionale Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intermodalen Gütertransport

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung globaler Lieferketten | +2.8% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der E-Commerce-Volumina | +3.1% | Global, Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu dekarbonisierter Logistik | +2.5% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in intermodale Knotenpunkte | +2.2% | Asien-Pazifik, Nordamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Entstehung synchromodaler Buchungsalgorithmen | +1.6% | Europa und Nordamerika, Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von 53-Fuß-Inlandskühlcontainern | +1.1% | Nordamerika, aufkommend in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung globaler Lieferketten verbessert Echtzeittransparenz

Kontrollturm-Plattformen aggregieren GPS-, RFID- und elektronische Fahrtenschreiber-Datenströme und ermöglichen es Verladern, Schienengeschwindigkeit und Torwarteschlangen zu vergleichen, bevor sie Buchungen abschließen, was die Servicezuverlässigkeit verbessert. Oracle Transportation Management Cloud und Blue Yonder Luminate nutzen diese Datenströme nun, um einen verspäteten Container ohne menschliches Eingreifen von der Schiene auf einen beschleunigten Lkw umzuleiten und so hochstrafbehaftete Automobil- und Elektronikflüsse zu schützen. Eine Umfrage von Descartes aus dem Jahr 2025 ergab, dass 81 % der Logistikführungskräfte ihr Transportmanagementsystem als Wettbewerbsvorteil betrachten, gegenüber 68 % im Jahr 2023, was bestätigt, dass die Softwareeinführung über alle Modi hinweg zunimmt.[1]Descartes Systems Group, "Transportmanagement-Umfrage 2025," descartes.com Prognosen auf Basis von maschinellem Lernen über Terminalüberlastungen lösen einen proaktiven Chassis-Einsatz aus, der Standzeiten verkürzt und die Umschlaghäufigkeit von Anlagen steigert. Da immer mehr Spediteure Echtzeit-APIs bereitstellen, verringert sich die Transparenzlücke zwischen intermodalem Transport und Lkw-Ladungsverkehr, was den Schwung der Modusverschiebung verstärkt.

Ausweitung der E-Commerce-Volumina mit Nachfrage nach flexiblen Frachtoptionen

Der Online-Einzelhandel überstieg im Jahr 2024 in mehreren großen Volkswirtschaften 20 % des Gesamtumsatzes, was Sendungsprofile in kleine Lose fragmentierte, die der intermodalen Konsolidierung zugutekommen. Die Einführung von 440 wöchentlichen Zügen, 130 Binnenschifffahrtslinien und 700 Lkw-Partnern durch Maersk im Jahr 2025 ermöglicht einen 48-stündigen Tür-zu-Tür-Service in ganz Europa und verkürzt die bisherigen Hub-and-Spoke-Routen um 12–24 Stunden.[2]Maersk, "Maersk erweitert europäisches intermodales Netzwerk," maersk.com Die Vorabzollabfertigung im Inland ermöglicht es Containern, überlastete Seehäfen zu umgehen und grenzüberschreitende E-Commerce-Flüsse zu beschleunigen. J.B. Hunt meldete im zweiten Quartal 2025 einen Anstieg der intermodalen Ladungen um 6 % im Jahresvergleich, da Einzelhändler Kapazitäten suchten, die nicht von Lkw-Fahrermangel betroffen sind. Da Rücklogistik und Same-Day-Ersatzlieferungen zunehmen, buchen E-Commerce-Verkäufer zunehmend Kapazitäten über mehrere Modi in einem einzigen digitalen Arbeitsbereich.

Verlagerung hin zu dekarbonisierter Logistik durch Anreize zur Modusverschiebung

CO₂-Intensitätsobergrenzen in der Europäischen Union und in Kalifornien verhängen finanzielle Strafen für reine Diesel-Lkw-Strecken und drängen Fracht in emissionsärmere Schienenkorridor. DP World und Maersk streben an, über fünf Jahre 700.000 t CO₂ im Vereinigten Königreich einzusparen. Die EU-eFTI-Verordnung, die seit 2024 gilt, schreibt papierlose Frachtdokumentation vor, was an jeder Grenze 2–3 Stunden einspart und den intermodalen Transport zeitlich wettbewerbsfähiger macht. Chinas Verkehrsministerium subventioniert nun bis zu 30 % der Inlandsschienenkosten für Container, die vom Straßen- auf den See-Schienen-Dienst umsteigen, was die Gesamtkosten senkt und die städtische Überlastung verringert.[3]Verkehrsministerium der Volksrepublik China, "Leitlinien für intermodalen See-Schienen-Transport," mot.gov.cn Verlader, die ESG-Ziele verfolgen, nehmen zunehmend Modusverschiebungsklauseln in Beschaffungsausschreibungen auf und sichern sich Schienen- oder Binnenschifffahrts-Straßen-Volumina für mehrjährige Laufzeiten. Diese Anreize verstärken sich im Laufe der Zeit und vergrößern die CO₂-adjustierte Kostenlücke zugunsten der intermodalen Option.

Staatliche Investitionen in Schienenterminals und Trockenports

Öffentliches Kapital fließt in einem beispiellosen Ausmaß in intermodale Infrastruktur. Der Nationale Handelskorridorfonds Kanadas stellt USD 4,4 Milliarden für Niveautrennungen und automatisierte Rangierbahnhöfe bereit, die den Durchsatz um bis zu 30 % steigern könnten. Indiens vollständig in Betrieb genommene Dedicated Freight Corridors verkürzen die Schienentransitzeit Delhi–Mumbai von 4 bis 5 Tagen auf unter 20 Stunden – ein Wendepunkt für exportorientierte Hersteller. In Ostafrika reduzierte TradeMark East Africa die Wartezeiten an der Grenze Mombasa–Kampala auf unter 8 Stunden und erschloss neue Binnenmärkte für containerisierte Importe und landwirtschaftliche Exporte. Der Hafen von Coos Bay in Oregon erhielt 2024 USD 100 Millionen, um einen Kanal auszubaggern und ein Panamax-fähiges intermodales Terminal zu bauen, das Fracht von chronisch überlasteten Westküsten-Gateways umleitet. Solche Projekte erweitern die Reichweite von Schienennetzen in neue Hinterländer und verbreitern die Erlösbasis für intermodale Betreiber.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenüberlastung und Chassis-Engpässe | -2.3% | Nordamerika und Europa, episodisch Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenstandards | -1.8% | Global, akut in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität von Kühlcontainer-Netzwerken | -0.9% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien | -0.7% | Global, Korridore mit hohem Diebstahlrisiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenüberlastung und Chassis-Engpässe erhöhen Umlaufzeiten

Die durchschnittliche Containerstandzeit in Los Angeles erreichte Ende 2024 5,2 Tage, da Chassis-Engpässe Abholungen selbst nach der Zollabfertigung verzögerten. Nutzlastinhaber zahlen Tagessatzgebühren von über USD 150 pro Container und Tag, was den Kostenvorteil von 10–15 %, den intermodaler Transport gegenüber Lkw-Ladungsverkehr üblicherweise hat, schnell aufzehrt. Die Intermodal Association of North America nannte das Chassis-Ungleichgewicht für 2025 als die wichtigste operative Einschränkung der Branche, da Leasingunternehmen nicht in der Lage waren, Einheiten schnell genug zu bauen, um mit den Importspitzen Schritt zu halten. Das Tor-Terminsystem von Savannah linderte den Stau nur geringfügig, da die Spitzenwartzeiten für Lkw noch über 90 Minuten lagen, was Einzelhändler dazu veranlasste, über Golfhäfen umzuleiten. Anhaltende Überlastung hält die Servicezuverlässigkeit volatil und schreckt einige Verlader davon ab, größere Modusverschiebungen hin zu Schienenkombinationen vorzunehmen.

Fragmentierte Datenstandards begrenzen die Systeminteroperabilität

Das Fehlen einheitlicher EDI-Protokolle zwingt Verlader dazu, Container-Ereignisse über mehrere Portale hinweg abzugleichen, was bei vielen Ladungen vier bis sechs Stunden manuelle Arbeit hinzufügt. Zeitstempelformate und Geolokalisierungsgenauigkeit variieren je nach Spediteur und Zollbehörde, was die automatisierte Ausnahmebehandlung untergräbt. Eine Umfrage des Journal of Commerce vom März 2025 ergab, dass 60 % der intermodalen Transporte noch manuelle Datenkorrekturen benötigen, was den Verwaltungsaufwand erhöht und die proaktive Umleitung verzögert. ISO 18186 verspricht standardisierte RFID- und GPS-Daten, aber eine vollständige Einführung wird vor 2027 nicht erwartet. Bis globale Standards ausgereift sind, wird die Systemunverträglichkeit weiterhin die Produktivität beeinträchtigen und die Geschwindigkeitsvorteile digitalisierter intermodaler Netzwerke abschwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert heute, Services beschleunigen sich

Software erfasste im Jahr 2025 46,74 % des Marktanteils für intermodalen Gütertransport, da Verlader cloudbasierte Transportmanagement-, Lagerverwaltungs- und Transparenz-Suiten priorisierten. Unternehmen erwerben nun Lizenzen, um Meilensteine aus Schiene, Lkw, Binnenschifffahrt und Luft in einem einheitlichen Kontrollturm zu integrieren, was einen bedeutenden Schritt auf dem Weg der digitalen Transformation markiert. Diese Integration ermöglicht eine nahtlose Koordination über verschiedene Transportmodi hinweg und verbessert die betriebliche Effizienz sowie Entscheidungsprozesse.

Zwischen 2026 und 2031 wird der Markt für intermodalen Gütertransport voraussichtlich mit einer robusten CAGR von 13,66 % wachsen. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Unternehmen zunehmend Ausführungsrisiken auslagern. Diese verwalteten Angebote, die nahtlos Brokerage, Transloading und Compliance-Beratung integrieren, ermöglichen es Kunden, ihre fixen IT-Ausgaben in flexible Betriebskosten umzuwandeln und dabei die strikte Einhaltung von Serviceniveaus sicherzustellen.

Nach Transportmodus: Schiene behält Kostenvorteil, während Luft-Straße an Tempo gewinnt

Im Jahr 2025 dominierten Schienentransporte die Nachfragelandschaft und erfassten 47,33 % des Marktanteils. Dies festigte die Schiene als die bevorzugte, kosteneffiziente Wahl für Entfernungen über 800 km, gestützt durch Fortschritte wie Doppelstapelfreigaben und automatisierte Terminals. Darüber hinaus haben konsistente Kraftstoffzuschläge und ausreichende Containerkapazitäten sowohl Massenkonsumgüter als auch Industrieinputs fest an diesen Transportmodus gebunden. Der Schienenbereich profitiert weiterhin von seiner Fähigkeit, große Volumina effizient zu bewältigen, was ihn zur bevorzugten Wahl für Branchen macht, die auf kosteneffiziente und zuverlässige Langstreckentransporte angewiesen sind.

Prognosen sagen voraus, dass Luft-Straßen-Kombinationen mit einer robusten CAGR von 14,07 % die Spitzenposition einnehmen werden. Dieser Anstieg wird maßgeblich durch den schnellen Schwenk hochwertiger Pharmazeutika und Elektronik hin zu einem Zwei-Tage-Lieferversprechen angetrieben. Die Kombination aus Expressflügen und GPS-gesteuertem Nahverkehr hat die Vorlaufzeiten erheblich verkürzt und die Premiumpreisgestaltung gerechtfertigt. Infolgedessen orientiert sich ein wachsendes Segment des Marktes für intermodalen Gütertransport an diesen geschwindigkeitsorientierten Frachteignern. Die zunehmende Einführung fortschrittlicher Technologien und die steigende Nachfrage nach beschleunigten Lieferdiensten werden das Wachstum von Luft-Straßen-Kombinationen voraussichtlich weiter vorantreiben, insbesondere in Branchen, die zeitkritische Sendungen priorisieren.

Nach Endverbraucherbranche: Einzelhandel dominiert, Lebensmittel und Getränke wachsen stark

Im Jahr 2025 machten Konsumgüter- und Einzelhandelsverlader 29,56 % des Gesamtvolumens aus, was einen Trend unterstreicht, bei dem die E-Commerce-Konsolidierung Paketflüsse in containerisierte Schienenstrecken für die regionale Auftragserfüllung lenkt. Diese Verschiebung verdeutlicht die wachsende Bedeutung der Schiene bei der Unterstützung der E-Commerce-Lieferkette. Omnichannel-Händler verlassen sich zunehmend auf die Schiene, um Bestände strategisch über Verteilzentren hinweg auszugleichen und ihre Dominanz im Markt für intermodalen Gütertransport zu festigen. Darüber hinaus ermöglicht die Integration von Schienendiensten in Omnichannel-Strategien Händlern, Lieferzeiten zu optimieren und Kosten zu senken.

Da Kühlkettenanforderungen strenger werden, sind Lebensmittel- und Getränkesendungen auf eine CAGR von 14,43 % bis 2031 ausgerichtet. Die zunehmende Einführung von 53-Fuß-Inlandskühlcontainern, die 13 % mehr Kubikkapazität bieten, senkt nicht nur die Frachtkosten pro Palette, sondern erweitert auch den Umfang des intermodalen Frachtmarktes, der temperaturkontrollierte Ausrüstung nutzt. Diese Expansion wird durch Fortschritte in der Kühltechnologie und erhöhte Investitionen in die Kühlketteninfrastruktur weiter unterstützt, um die Einhaltung regulatorischer Standards sicherzustellen und gleichzeitig die steigende Nachfrage nach dem Transport verderblicher Waren zu erfüllen.

Nach Containertyp: Trockencontainer führen, Kühlcontainer steigen

Trockencontainer stellten 63,93 % des Anlagendurchsatzes im Jahr 2025 und bildeten die Grundlage für Allgemeinwaren, Bekleidung und Hardware, die Umgebungsbedingungen tolerieren. Dank ihrer universellen Eignung bleiben die Kosten niedrig und die Auslastungsraten hoch, was ihre Dominanz im Markt für intermodalen Gütertransport über verschiedene Containerklassen hinweg festigt. Diese Universalität gewährleistet eine nahtlose Integration über verschiedene Transportmodi hinweg und steigert weiter ihre Effizienz und Kosteneffektivität.

Da die Nachfrage nach End-to-End-Telemetrie für frisches Obst und Gemüse, Meeresfrüchte und Impfstoffe steigt, werden Kühlcontainer voraussichtlich mit einer robusten CAGR von 14,09 % wachsen. Da IoT-Sensoren alle 15 Minuten Temperatur-, Feuchtigkeits- und Türereignisse übermitteln, werden proaktive Eingriffe möglich. Dieser Trend lenkt einen wachsenden Anteil des Marktes für intermodalen Gütertransport in lukrative Kühlcontainer-Operationen. Die zunehmende Einführung dieser Technologien wird durch die Notwendigkeit angetrieben, Produktqualität zu sichern, Verderb zu reduzieren und strenge regulatorische Standards einzuhalten, insbesondere beim Transport verderblicher Waren und Pharmazeutika.

Nach Serviceart: Planung führt, Flottenmanagement beschleunigt sich

Die Transportplanung machte 34,78 % des Umsatzes im Jahr 2025 aus, was unterstreicht, dass Routenoptimierung und Ladungskonsolidierung den strategischen Kern des ausgelagerten Supports bilden. Verlader verlassen sich auf Netzwerkingenieure, um den Betrieb zu optimieren, indem sie Kosten ausbalancieren, CO₂-Emissionen senken und Transitzeiten über konkurrierende Schienen- und Lkw-Korridore hinweg verkürzen. Diese Ingenieure analysieren komplexe Logistiknetzwerke, identifizieren Ineffizienzen und implementieren Lösungen zur Verbesserung der gesamten Lieferkettenleistung. Ihre Expertise stellt sicher, dass Verlader Lieferanforderungen erfüllen und dabei Nachhaltigkeit und Kosteneffektivität wahren können.

Da GPS-ausgestattete Chassis und vorausschauende Wartung ungeplante Ausfallzeiten reduzieren, werden Flottenmanagement-Plattformen voraussichtlich mit einer CAGR von 14,12 % im Prognosezeitraum wachsen. Diese Plattformen spielen eine entscheidende Rolle bei der Betriebsoptimierung, indem sie den Anlagenzustand mit der Terminalslot-Verfügbarkeit auf einheitlichen Dashboards integrieren. Diese Integration steigert nicht nur die Auslastungsraten, sondern zieht auch erhöhte Einnahmen in dieses Segment des Marktes für intermodalen Gütertransport und unterstreicht seine wachsende Bedeutung in der Branche.

Geografische Analyse

Asien-Pazifik trug 36,71 % des Umsatzes im Jahr 2025 bei und festigte seine Position als größter regionaler Knotenpunkt im Markt für intermodalen Gütertransport. Schienenkorridore der Belt-and-Road-Initiative und Indiens Dedicated Freight Corridors verkürzen die Inlandstransportdistanzen, während der ASEAN-Konnektivitätsplan Grenzaufenthalte abbaut. Wachsender Konsum der Mittelschicht und Exportdiversifizierung nach Zentralasien werden die Region an der Spitze neuer Terminalbauten und synchromodaler Pilotprojekte halten.

Für Afrika wird bis 2031 eine CAGR von 14,21 % prognostiziert, das schnellste Tempo weltweit. Die Korridoraufwertungen von TradeMark East Africa verkürzen die Abfertigungszeiten Mombasa–Kampala auf unter 8 Stunden, und das Einheitsfenster der AfCFTA reduziert papierbedingte Verzögerungen und vergrößert den Markt für intermodalen Gütertransport, der regionalen Drittlogistikanbietern zur Verfügung steht. Ost-West-Schienenverbindungen wie der LAPSSET-Korridor öffnen das Binnenland Südsudan und Äthiopien für den Indischen Ozean-Handel und beschleunigen die Kühlcontainer-Nachfrage für Frischproduktexporte.

Nordamerika bleibt von zentraler Bedeutung, da Class-I-Eisenbahnen Milliarden für Doppelstapelfreigaben und automatisierte Terminals ausgeben, die die Geschwindigkeit erhöhen. Europa profitiert von der eFTI-Verordnung, die digitale Papierdokumente über Mitgliedstaaten hinweg rationalisiert, sowie von Maersks Rhein-Donau-Binnenschifffahrtslinien, die Staus auf Autobahnen entlasten. Südamerika und der Nahe Osten liegen volumenmäßig zurück, bieten aber strategische Knotenpunkte: Brasiliens Sojakorridore treiben das Kühlcontainerwachstum an, und die Elektro-Nahverkehrsversuche in Jebel Ali dienen als Vorzeigeprojekt für CO₂-neutrale Einsätze im Markt für intermodalen Gütertransport.

Wettbewerbslandschaft

Die fünf größten anlagenbasierten Spediteure und Spediteure machen etwa 30–35 % des globalen Umsatzes aus, was auf einen mäßig fragmentierten Markt für intermodalen Gütertransport hinweist, in dem digitale Broker noch Kapazitätsnischen erschließen können. DSVs Übernahme von DB Schenker für USD 15,9 Milliarden im Jahr 2025 schuf die weltweit größte Kontraktlogistikplattform und verband Lagerkapazität mit synchromodaler Reichweite. DP World setzt elektrische Hofschlepper in Jebel Ali ein, und Maersks europäisches Netzwerk umgeht nun Hub-and-Spoke-Abhängigkeiten und bietet Kunden direkte Ursprungs-zu-Ziel-Routen.

Softwareanbieter wie Oracle, Blue Yonder und Descartes integrieren KI in die Modusauswahllogik und verschieben automatisch langsam bewegende Container von der Schiene auf beschleunigte Lkw, um Serviceniveaus zu schützen und mehr Umsatzanteile im Markt für intermodalen Gütertransport zu gewinnen. Synchromodale Start-ups nutzen Echtzeit-Kapazitäts-APIs von Eisenbahnen, Binnenschifffahrtslinien und Nahverkehrsflotten und ermöglichen es Verladern, Buchungen mit lkw-ähnlicher Leichtigkeit zu sichern. Der EU-FOR-FREIGHT-Versuch bewies, dass Algorithmen die Leerpositionierung um 12 % reduzieren und CO₂ um 18 % senken können – Erkenntnisse, die Risikokapital in der intermodalen Gütertransportbranche ermutigen.

In weißen Flecken auf der Landkarte wie Zentralafrika treten neue Marktteilnehmer auf, die sich auf Kühlkette, gefährliche Schüttgüter oder Schwertransporte spezialisieren und mit Class-I-Eisenbahnen kooperieren, anstatt direkt zu konkurrieren. Der bevorstehende ISO-Standard für Container-Tracking könnte die proprietären Schutzwälle der etablierten Anbieter erodieren und eine Interoperabilität ermöglichen, die agilen Disruptoren zugute kommt, die bereit sind zu skalieren, wenn der Markt für intermodalen Gütertransport reift.

Marktführer im Bereich intermodaler Gütertransport

Cognizant Technology Solutions Corporation

Oracle Corporation

Blue Yonder Group Inc.

Transplace LLC

Körber AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Maersk erweiterte sein europäisches Netzwerk auf 440 wöchentliche Züge, 130 Binnenschifffahrtsdienste und über 700 Lkw-Partner und bietet 48-stündige Tür-zu-Tür-E-Commerce-Transitzeiten.

- Oktober 2025: DP World veröffentlichte eine Umfrage, die zeigt, dass 80 % der Logistikführungskräfte digitale Tools nutzen, aber nur 19 % eine vollständige Plattformintegration erreichen.

- April 2025: DSV schloss die Übernahme von DB Schenker für USD 15,9 Milliarden ab und bildete damit den weltweit größten Kontraktlogistikanbieter.

- Februar 2025: Die Intermodal Association of North America bestätigte, dass die Volumina im Jahr 2024 um 8,5 % gestiegen sind, angeführt von einem Anstieg der internationalen Container um 13,9 %.

Globaler Berichtsumfang des Marktes für intermodalen Gütertransport

Der Bericht über den Markt für intermodalen Gütertransport ist segmentiert nach Komponente (Software und Service), Transportmodus (Schienen- und Straßentransport, Luft- und Straßentransport, See- und Straßentransport, sonstige Transportmodi), Endverbraucherbranche (Industrie und Fertigung, Öl und Gas, Konsumgüter und Einzelhandel, Lebensmittel und Getränke, Bauwesen, sonstige Endverbraucherbranchen), Containertyp (Trockencontainer, Kühlcontainer, Tankcontainer, Flatrack- und Open-Top-Container), Serviceart (Transportplanung, Flottenmanagement, Lagerung und Distribution, sonstige Servicearten) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Service |

| Schienen- und Straßentransport |

| Luft- und Straßentransport |

| See- und Straßentransport |

| Sonstige Transportmodi |

| Industrie und Fertigung |

| Öl und Gas |

| Konsumgüter und Einzelhandel |

| Lebensmittel und Getränke |

| Bauwesen |

| Sonstige Endverbraucherbranchen |

| Trockencontainer |

| Kühlcontainer |

| Tankcontainer |

| Flatrack- und Open-Top-Container |

| Transportplanung |

| Flottenmanagement |

| Lagerung und Distribution |

| Sonstige Servicearten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Service | |||

| Nach Transportmodus | Schienen- und Straßentransport | ||

| Luft- und Straßentransport | |||

| See- und Straßentransport | |||

| Sonstige Transportmodi | |||

| Nach Endverbraucherbranche | Industrie und Fertigung | ||

| Öl und Gas | |||

| Konsumgüter und Einzelhandel | |||

| Lebensmittel und Getränke | |||

| Bauwesen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Containertyp | Trockencontainer | ||

| Kühlcontainer | |||

| Tankcontainer | |||

| Flatrack- und Open-Top-Container | |||

| Nach Serviceart | Transportplanung | ||

| Flottenmanagement | |||

| Lagerung und Distribution | |||

| Sonstige Servicearten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz im Markt für intermodalen Gütertransport zwischen 2026 und 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von USD 31,16 Milliarden im Jahr 2026 auf USD 58,13 Milliarden bis 2031 steigen, eine CAGR von 13,28 %.

Welche Region erzielt derzeit den höchsten Umsatz im intermodalen Gütertransport?

Asien-Pazifik führte im Jahr 2025 mit 36,71 % des globalen Umsatzes aufgrund robuster Exportkorridore und neuer Schieneninfrastruktur.

Welche Faktoren treiben die Einführung von Kühlcontainern voran?

Verteilungsstandards für Impfstoffe und der Handel mit frischen Produkten erfordern eine kontinuierliche Temperaturkontrolle und treiben Kühlcontainer bis 2031 mit einer CAGR von 14,09 % voran.

Warum übertreffen Services die Software beim Wachstum?

Verlader lagern zunehmend Ausführungsrisiken aus, was den Umsatz mit verwalteten Diensten mit einer CAGR von 13,66 % gegenüber einem langsameren Softwarewachstum steigert.

Was ist das wichtigste operative Hemmnis für nordamerikanische intermodale Knotenpunkte?

Chassis-Engpässe und damit verbundene Hafenüberlastungen verlängern die Containerstandzeiten und erodieren den traditionellen Kostenvorteil gegenüber dem Fernlkw-Transport.

Seite zuletzt aktualisiert am: