Größe und Marktanteil des europäischen Wasserzählermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

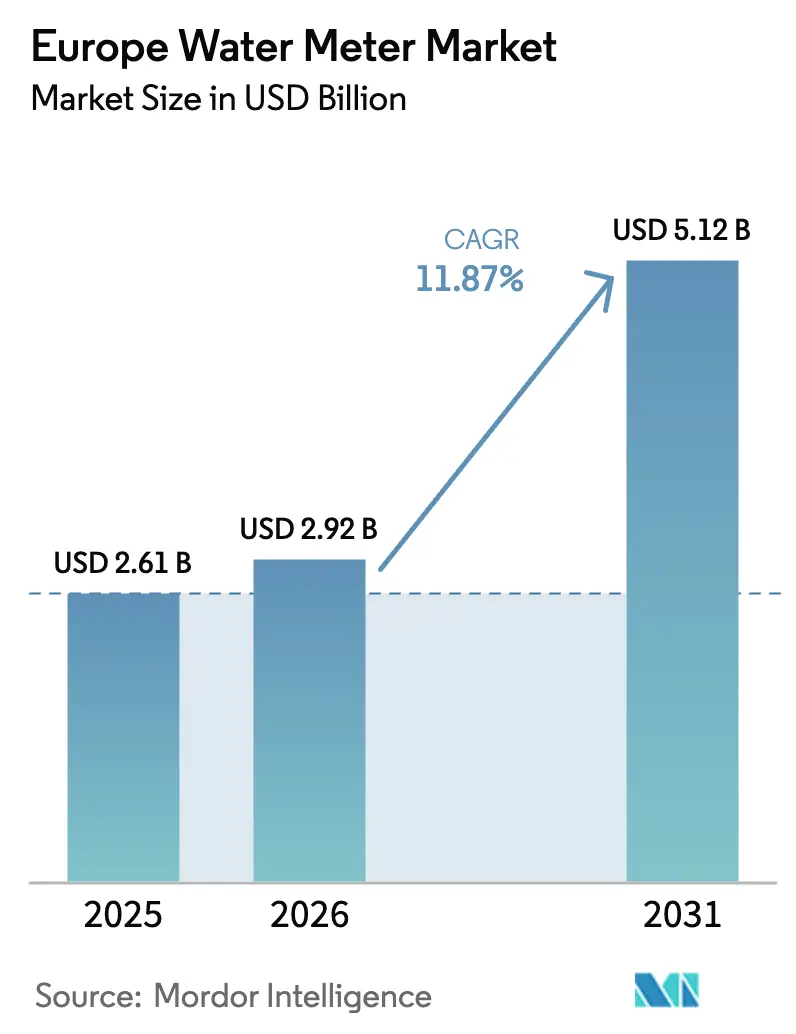

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.87% CAGR |

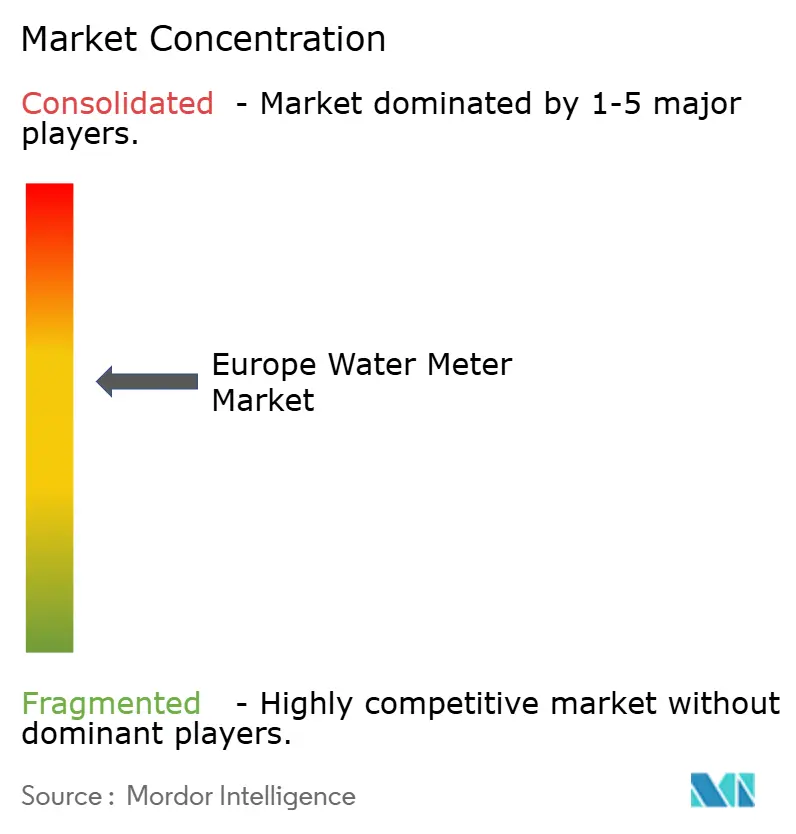

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wasserzählermarkts durch Mordor Intelligence

Die Größe des europäischen Wasserzählermarkts wurde im Jahr 2025 auf 2,61 Milliarden USD geschätzt und soll von 2,92 Milliarden USD im Jahr 2026 auf 5,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,87 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt strenge EU-Vorgaben zur Wasserknappheit, großzügige AMP8- und EU-Wiederaufbaufinanzierungen sowie die rasche Einführung KI-fähiger ultraschallbasierter intelligenter Zähler mit akustischer Leckerkennung wider. Versorgungsunternehmen beschleunigen den Austausch veralteter mechanischer Geräte, integrieren LPWAN-Konnektivität und koppeln Zähler mit cloudbasierten Analysen, die eine nahezu echtzeitnahe Nachfragesteuerung, Tarifgestaltung sowie netzweite Reduktion von nicht-abgerechnetem Wasser ermöglichen. Zunehmende Klimarisiken, PFAS-Qualitätsanforderungen und strengere Leckageziele fördern Investitionen weiter, während die Hardwareentwicklung hin zu batterieeffizienten NB-IoT- und LoRaWAN-Endpunkten die Gesamtbetriebskosten senkt und ländliche Rollouts vereinfacht.

Die Penetration intelligenter Zähler ist in großen Teilen des Kontinents noch gering, was eine erhebliche adressierbare Basis schafft. Das Vereinigte Königreich zeigt den schnellsten kurzfristigen Anstieg dank Ofwats Verpflichtung von 1,7 Milliarden GBP im Rahmen von AMP8, während Frankreich und Deutschland mit strukturierten Digitalisierungsrahmen folgen. Gewerbe- und Industriekunden weisen überdurchschnittliches Wachstum auf, da die verbrauchsbasierte Abrechnung Unternehmen dazu veranlasst, höher aufgelöste Daten zu fordern, und modulare, cloudbasierte Plattformen die Bereitstellungszyklen für mittelgroße Wasserversorgungsunternehmen verkürzen.

Wichtigste Erkenntnisse des Berichts

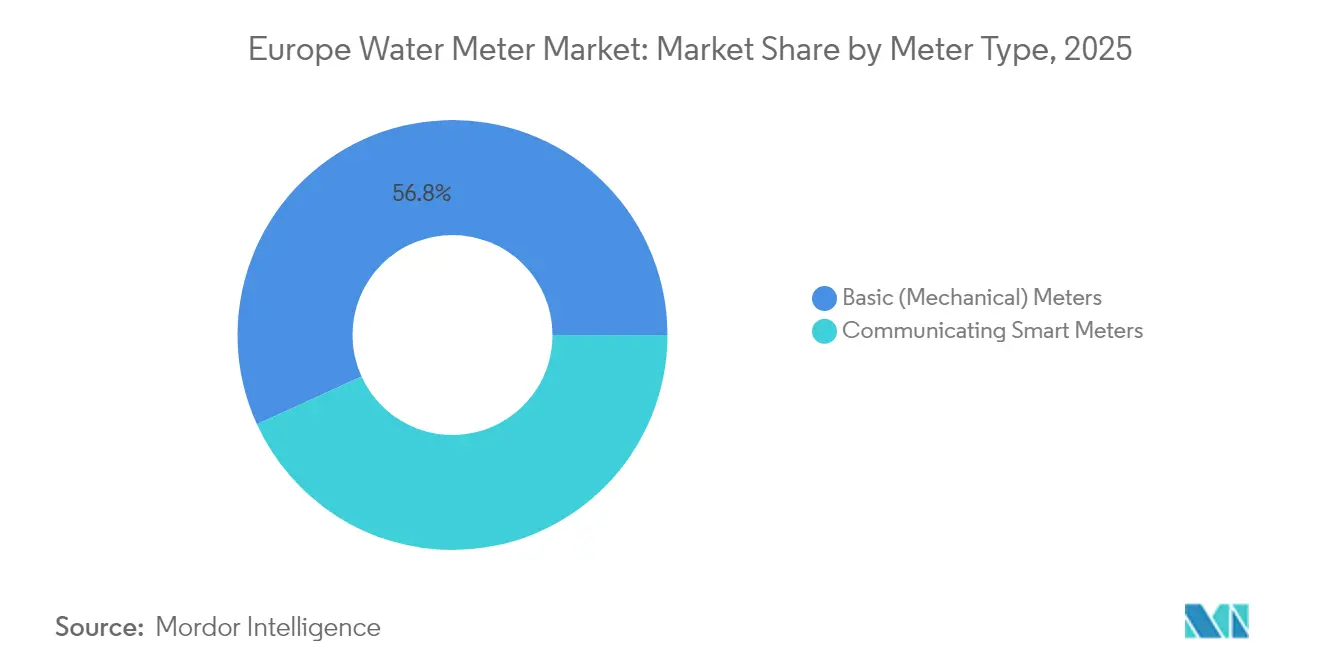

- Nach Zählertyp hielten einfache mechanische Einheiten im Jahr 2025 einen Marktanteil von 56,82 % am europäischen Wasserzählermarkt; kommunizierende intelligente Zähler werden bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen.

- Nach Technologie dominierte AMR mit 53,65 % der Marktgröße des europäischen Wasserzählermarkts im Jahr 2025; NB-IoT-fähige AMI verzeichnet bis 2031 eine CAGR von 12,96 %.

- Nach Endnutzer entfielen im Jahr 2025 48,45 % des Umsatzes auf Wohnanschlüsse, während das Gewerbesegment im Prognosezeitraum mit einer CAGR von 13,55 % wachsen soll.

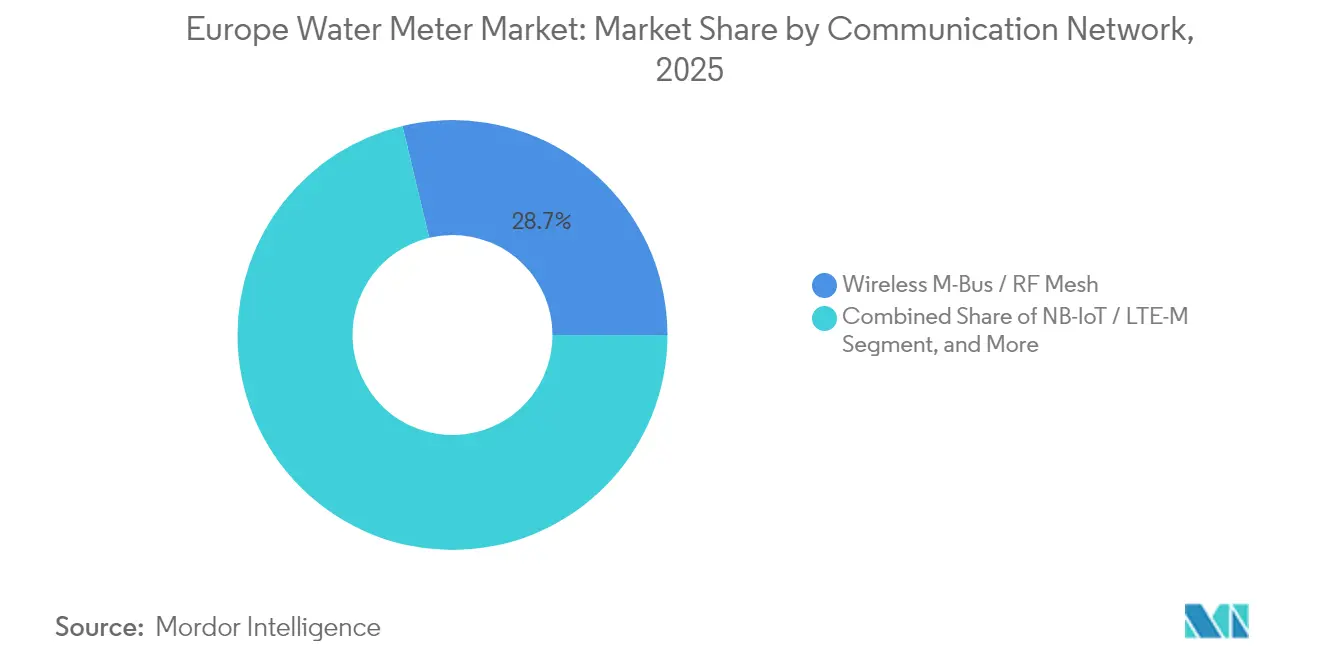

- Nach Kommunikationsnetz führte Wireless M-Bus/RF-Mesh im Jahr 2025 mit einem Anteil von 28,74 %; NB-IoT/LTE-M-Endpunkte zeigen den stärksten Anstieg mit einer CAGR von 14,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wasserzählermarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Vorgaben zur Leckagereduzierung und Politiken zur Wasserknappheit | +3.20% | Global, mit frühen Gewinnen im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung intelligenter Zähler, finanziert durch AMP8 und EU-Wiederaufbaupläne | +2.80% | Vereinigtes Königreich als Kern, Ausbreitung auf EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte akustische Leckerkennung zur Senkung von nicht-abgerechnetem Wasser | +2.10% | Asien-Pazifik als Kern, Ausbreitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachstum von Ökotarifen und verbrauchsbasierten Abrechnungsmodellen | +1.90% | Global | Langfristig (≥ 4 Jahre) |

| PFAS-bezogene Qualitätsstandards treiben Echtzeit-Monitoring voran | +1.50% | EU-Kern, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Offene Daten-APIs ermöglichen neue Mehrwertdienste | +1.30% | Nordamerika und EU, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Vorgaben zur Leckagereduzierung und Politiken zur Wasserknappheit

Die Europäische Umweltagentur warnt, dass die Nachfrage das Angebot bis 2050 täglich um 5 Milliarden Liter übersteigen könnte, woraufhin die Mitgliedstaaten die Leckagevorschriften verschärfen und fernablesbare Zähler vorschreiben. Ofwat stellte im Rahmen von AMP8 1,7 Milliarden GBP bereit, um fast 10 Millionen intelligente Zähler zu installieren, mit dem Ziel einer Leckagereduktion von 17 % und einer Haushaltsdurchdringung von 48 % bis 2030.[1]Umweltbehörde, „Anhang A: Intelligente Messung in überarbeiteten Entwürfen von Wasserressourcen-Managementplänen”, GOV.UK, gov.uk Deutschland verpflichtet seit Oktober 2020 zur fernablesbaren Ausstattung bei Neubauten, mit vollständiger Nachrüstung bis Ende 2026, während Frankreich ultraschallbasierte Rollouts skaliert, die bereits eine Leckerfolgsquote von >75 % erzielen und die Netzeffizienz auf über 89 % steigern.[2]Kamstrup, „Water-link steigert Einnahmen durch intelligente Messtechnik”, KAMSTRUP.COM, kamstrup.com Die bevorstehende EU-Wasserresilienzstrategie positioniert intelligente Messtechnik als kritische Infrastruktur und knüpft die Einhaltung an die Genauigkeitsklassen gemäß ISO 4064.

Beschleunigte Einführung intelligenter Zähler, finanziert durch AMP8 und EU-Wiederaufbaupläne

Das britische AMP8-Programm mit einem Volumen von 104 Milliarden GBP ist die größte Brancheninvestition seit der Privatisierung, mit klarer Priorität auf intelligenter Messtechnik und Netzwerkdaten-Upgrades. Thames Waters Rahmenvertrag über 50 Millionen GBP mit Honeywell und Sensus verpflichtet zur Lieferung von mehr als 1 Million neuer Zähler unter Verwendung von Vodafone NB-IoT für bis zu 24 tägliche Ablesungen. Affinity Water plant 150 Millionen GBP für 397.000 Endpunkte, und Yorkshire Water beauftragt Netmore mit dem Austausch von 1,3 Millionen Einheiten via LoRaWAN. Französische Gemeinden nutzen die EU-Wiederaufbaufazilität, wobei FNCCR schätzt, dass 1,233 Milliarden EUR erforderlich sind, um 53 % der nationalen Zähler bis 2035 auszurüsten, was jährliche Gewinne von 205 Millionen EUR und Einsparungen von 811 Millionen m³ erbringt.[3]Banque des Territoires, „Nachhaltige und vernetzte Regionen”, BANQUESDESTERRITOIRES.FR, banquedesterritoires.fr Die MID- und RED-Richtlinien harmonisieren Metrologie und Funkeinhaltung und ermöglichen herstellerübergreifende Ausschreibungen.

KI-gestützte akustische Leckerkennung zur Senkung von nicht-abgerechnetem Wasser

Europäische Versorgungsunternehmen verlieren durchschnittlich 23 % des aufbereiteten Wassers vor der Abrechnung. Die Integration akustischer Sensoren in Ultraschallzähler verwandelt jeden Endpunkt in einen verteilten Abhörknoten. Versuche von Severn Trent mit Kamstrup flowIQ 2200 erzielten eine Netzleistung von 98,8 %, identifizierten Lecks in 14 % der Liegenschaften und übermittelten 23 stündliche Ablesungen pro Tag.[4]SUEZ, „Hochleistungs-intelligente Messtechnik über verschiedene Topografien hinweg”, SUEZ.COM, suez.com Die 1,2 Millionen installierten intelligenten Zähler von Thames Water haben mehr als 80.000 kundenseitige Lecks aufgedeckt, 120 Megaliter pro Tag eingespart und ein Ziel zur Halbierung der Leckage bis 2050 unterstützt. Diehl Metering stärkte seinen Analyse-Stack durch die Übernahme von PREVENTIO, dessen KI-Modelle die Leckwahrscheinlichkeit einstufen und vorausschauende Wartung auslösen.

Wachstum von Ökotarifen und verbrauchsbasierten Abrechnungsmodellen

EU-Vorschriften verpflichten Versorgungsunternehmen ab 2025, intelligenten Zählerkunden variable Tarife anzubieten. Affinity Water erprobt Mengenblock-Strukturen, während Severn Trent mit einer Nectar-Punkte-Initiative Wassersparen belohnt. Deutsche Anbieter senden bereits Viertelstunden-Intervalldaten, die es energieintensiven Unternehmen ermöglichen, den Verbrauch zu verschieben und die Kosten um bis zu 35 % zu senken. Studien zeigen, dass die Haushaltsnachfrage um 16 % sinkt, wenn Nutzer Echtzeitdaten einsehen, was die Verhaltensvorteile unterstreicht. Dynamische Preisgestaltung hilft Versorgungsunternehmen auch, Einnahmen an die Ressourcenknappheit anzupassen und den Cashflow in Dürrejahren zu glätten.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenzugangsregelungen (DSGVO, nationale Hubs) | -2.10% | EU-Kern, mit regulatorischen Auswirkungen global | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstkosten im Altbaubestand | -1.80% | Global, mit akutem Druck in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzbedenken bezüglich AMI-Netzwerken | -1.40% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Ultraschallchips und Batterien | -1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenzugangsregelungen (DSGVO, nationale Hubs)

Zählerdaten werden gemäß der Datenschutz-Grundverordnung (DSGVO) als personenbezogen eingestuft, sodass Versorgungsunternehmen Nutzlasten verschlüsseln, auf zertifizierten Servern speichern und ausdrückliche Einwilligung für Analysen oder die Weitergabe an Dritte einholen müssen. Deutschland geht noch weiter und verlangt BSI-zertifizierte Smart-Meter-Gateways mit Common Criteria EAL 4+-Sicherheit, was viele Projekte verzögert. Frankreichs CNIL schreibt ähnliche Prüfverfahren vor, und britische Versorgungsunternehmen nach dem Brexit müssen sowohl EU- als auch innerstaatliche Vorschriften beachten. Die Einhaltung erhöht die Verwaltungskosten, erschwert die API-Bereitstellung und erzwingt regelmäßige Software-Audits.

Hohe Nachrüstkosten im Altbaubestand

Europas veralteter Gebäudebestand erfordert häufig Schrankerweiterungen, Rohrneuausrichtungen oder Grabungsarbeiten am Übergabeschacht. Deutsche Vermieter können mit einmaligen Investitionen von bis zu 2.000 EUR konfrontiert werden, obwohl die regulierten Installationsgebühren bei 30 EUR gedeckelt sind. Londons viktorianische Reihenhäuser bereiten enge Zugangsprobleme, die den Arbeitsaufwand erhöhen und Bewohner belasten. Das französische Recht schreibt akkreditierte Klempner für neue Zähler vor, was pro Wohnung zusätzlich 500–1.500 EUR kostet. In ihrer Kombination verlangsamen diese Faktoren das Rollout-Tempo und erhöhen die Investitionsprogramme der Versorgungsunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zählertyp: Mechanische Dominanz steht vor einer intelligenten Revolution

Mechanische Zähler machten im Jahr 2025 noch 56,82 % des Marktanteils am europäischen Wasserzählermarkt aus. Ihre große installierte Basis und der niedrige Stückpreis sichern das Volumen, doch das Lieferwachstum entwickelt sich negativ, da Versorgungsunternehmen auf digitale Genauigkeit umstellen. Kommunizierende intelligente Zähler werden mit einer CAGR von 13,78 % wachsen, den Anteil des Altbestands stetig verdrängen und die Größe des europäischen Wasserzählermarkts durch höhere Durchschnittsverkaufspreise und Mehrwertdienste steigern.

Regulierte Leckageziele und der Bedarf an akustischer Leckerkennung haben die Beschaffung hin zu elektronischen Ultraschallgeräten verlagert, die bis zu 4 l/h ohne bewegliche Teile messen. Das Austauschprogramm von Yorkshire Water mit 1,3 Millionen Einheiten zeigt, wie Versorgungsunternehmen Konnektivität, Analysen und Gewährleistung in einer einzigen Ausschreibung bündeln, die rein mechanische Produkte verdrängt. Da Hersteller mechanische Werkzeuge ausmustern und elektronische Fertigungslinien hochskalieren, verringern sich die Preisunterschiede und die Gesamtbetriebskosten begünstigen digitale Endpunkte, was den Verdrängungsprozess beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: AMR-Führerschaft weicht der AMI-Innovation

AMR-Lösungen machten im Jahr 2025 53,65 % der Marktgröße des europäischen Wasserzählermarkts aus, was ein Jahrzehnt halbautomatisierter Fußgänger- und Fahrzeugablesungen widerspiegelt. Versorgungsunternehmen verlangen nun bidirektionale Kommunikation, stündliche Datengranularität und Firmware-Upgrade-Pfade, was die AMI-Lieferungen auf eine CAGR von 12,96 % treibt. NB-IoT-Module in AMI-Plattformen ermöglichen batteriefreundliche Abfragen rund um die Uhr und nahtlose Cloud-Integration, was vorausschauende Wartung und dynamische Tarife ermöglicht.

Der LoRaWAN-AMI-Pilot von Essex and Suffolk Water umfasst 1 Million Zähler und überträgt stündliche Ablesungen, die Leckagereduzierungsalgorithmen versorgen. Spaniens frühe Einführung von NB-IoT bestätigt die wirtschaftliche Tragfähigkeit in dicht besiedelten Wohngebäuden, und die Hersteller-Roadmaps zeigen vereinheitlichte Stacks, die Edge-Analysen und drahtlose Kalibrierung kombinieren. Da Analysen-Abonnements an Bedeutung gewinnen, bildet die AMI-Hardware das Gateway für wiederkehrende SaaS-Dienste und sichert langfristige Lieferanten-Versorgungs-Partnerschaften.

Nach Endnutzer: Gewerbewachstum übertrifft die Einführung im Wohnbereich

Privathaushalte erwirtschafteten 2025 48,45 % des Umsatzes, doch gewerbliche Kunden sollen mit einer CAGR von 13,55 % wachsen – dem höchsten Wert unter allen Branchen. EU-Gesetze verpflichten Unternehmen zur Berichterstattung über Verbrauch und Emissionen, wodurch hochauflösende Messtechnik unverzichtbar wird. Brauereien, Rechenzentren und Logistikparks installieren Großdurchmesser-Ultraschallzähler mit API-Schnittstellen zu ESG-Dashboards.

Versorgungsunternehmen subventionieren häufig Wohnbereichs-Rollouts durch Querfinanzierung aus gewerblichen Serviceverträgen, die Wartung, Analysen und erweiterte Gewährleistungen bündeln. Affinity Water reserviert separate Technologie-Stacks für seine 20.000 Nicht-Haushalt-Endpunkte, was eine höhere Marge je Installation belegt. Industriebetriebe integrieren Zählerdaten in SCADA-Systeme zur Optimierung des Wasser-Energie-Nexus, was nachhaltige Produktionszertifizierungen unterstützt.

Nach Kommunikationsnetz: Wireless M-Bus führt, während NB-IoT stark zunimmt

Wireless M-Bus und RF-Mesh hielten im Jahr 2025 einen Anteil von 28,74 % aufgrund bewährter Interoperabilität und Herstellerverfügbarkeit. Zellulares LPWAN, insbesondere NB-IoT und LTE-M, steigt jedoch mit einer CAGR von 14,05 %, da Telekommunikationsunternehmen die Modulgebühren für umfangreiche Versorgungsverträge auf unter 1 EUR jährlich senken. Vodafones britisches Netz deckt 98 % der Innenkeller ab, was NB-IoT für städtische Nachrüstungen attraktiv macht.

Hybridarchitekturen entstehen, bei denen dichte Zonen RF-Mesh mit LTE-Backhaul nutzen, während abgelegene Außenstellen auf direkte Mobilfunkverbindungen setzen, um Infrastrukturkosten zu minimieren. Cambridge Consultants stellt fest, dass FlexNet die größte Reichweite bietet, LoRaWAN jedoch bei sechsstündlichen Ablesungen eine vergleichbare Batterielaufzeit aufweist. Die Normierung gemäß RED 2014/53/EU gewährleistet die Koexistenz im 868-MHz-Band und sichert künftige Upgrade-Pfade.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zählergrößenklasse: Haushaltsdomainanz mit gewerblicher Expansion

Haushaltszähler (≤ DN 25) dominieren das Liefervolumen, doch mittlere DN 32–50-Geräte werden schneller in gemischt genutzten Gebäuden und kleinen Gewerbebetrieben eingesetzt. Großzähler und Bezirkszähler (≥ DN 80) erzielen höhere Durchschnittsverkaufspreise und integrieren sowohl Druck- als auch Durchflussmessung. Versorgungsunternehmen setzen sie in District Metered Areas (DMA) ein, um Netzverluste mithilfe von häuslichen Akustikdaten zu triangulieren und digitale Zwillinge zu erstellen, die die Investitionsplanung leiten.

Kamstrups flowIQ 2200-Linie bietet eine 20-jährige Batterielebensdauer und einen integrierten Akustiksensor, der in Haushaltskästen ohne Rohrtrennung passt. Hidrocontas Centaurus adressiert DN 13–40 mit NB-IoT und Mehrfachindex-Protokollierung für die Unterabrechnung in Einkaufszentren. Bezirksgeräte integrieren zunehmend 5G-Router, und Siemens und O₂ Telefónica bieten nun Network Slice for Water an, das dedizierte Bandbreite für kritische Daten sichert.

Geografische Analyse

Das Vereinigte Königreich ist der Schrittmacher bei der Einführung intelligenter Technologien. AMP8 stellt 1,7 Milliarden GBP ausschließlich für Zähler bereit, mit dem Ziel, die Haushaltsdurchdringung von 13 % im Jahr 2025 auf 48 % bis 2030 und 73 % bis 2040 zu steigern. Zu den wichtigsten Verträgen gehören Thames Waters NB-IoT-Projekt über 50 Millionen GBP und Yorkshire Waters 1,3 Millionen LoRaWAN-Ersetzungen. Erste Ergebnisse zeigen tägliche Leckeinsparungen von 33 Megalitern und verbesserte Kundenbindung über mobile Dashboards. Die Größe des europäischen Wasserzählermarkts im Vereinigten Königreich soll bis 2031 über dem regionalen CAGR wachsen, gestützt durch regulatorische Sicherheit und Lieferkettenbereitschaft.

Deutschland verfolgt einen sicherheitszentrierten Ansatz. Seit Oktober 2020 müssen alle neuen Zähler die Fernablesung unterstützen, und bestehende Installationen müssen gemäß Artikel 9c der Energieeffizienzrichtlinie bis Ende 2026 nachgerüstet werden. Die BSI-Zertifizierung erfordert manipulationssichere Gateways und verschlüsselte Nutzlasten, was zwar Komplexität hinzufügt, aber das Verbrauchervertrauen stärkt. Pilotprojekte wie das TEAG-Rollout in Bad Tabarz reduzierten die Leckage von 20 % auf nahezu 6 % und bestätigen die Wirtschaftlichkeit für eine bundesweite Einführung. Obwohl die Umsetzung vorsichtig erfolgt, sichert Deutschlands großer Wohngebäudebestand ein stetiges Volumen über 2027 hinaus und stärkt den Wert des europäischen Wasserzählermarkts.

Frankreich beschleunigt durch öffentlich-private Allianzen. Eau Agglo Perpignan Méditerranée wird bis 2026 126.000 Ultraschallzähler installieren, bereits mit Nachtdurchflussreduzierungen von 30 % und jährlichen Einsparungen von 125.000 EUR. Veolias Bereitstellung in der Metropolregion Lyon installiert 10.000 Geräte pro Monat und koppelt sie mit fest installierten Lecksensoren, wodurch täglich 33.000 m³ eingespart werden. Nationale Studien prognostizieren eine Zählerdurchdringung von 53 % bis 2035, unterstützt durch Investitionen von 1,233 Milliarden EUR und eine hohe Gegenseitigkeit zur Verteilung der Plattformkosten. Der französische Markt trägt daher einen erheblichen Anteil zu den Gesamterlösen des europäischen Wasserzählermarkts bei und demonstriert skalierbare Messtechnik-als-Dienst-Modelle.

Das übrige Europa, darunter Italien, Spanien, die nordischen Länder und das Baltikum, zeigt eine heterogene Einführung. Spanien führt NB-IoT-Piloten für Wasser an, die nordischen Länder bevorzugen aufgrund harter Winter PLC, und osteuropäische Märkte bündeln häufig Wasser- und Fernwärmezähler in gemeinsamen Beschaffungsmaßnahmen. EU-Kohäsionsmittel und die neue Wasserresilienz-Initiative bieten Zuschüsse, die Standards harmonisieren und die Konvergenz beschleunigen, wodurch der europäische Wasserzählermarkt auf einem robusten Aufwärtskurs bleibt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert. Diehl Metering, Itron, Birdz (Veolia), Sensus (Xylem) und Kamstrup kontrollieren gemeinsam deutlich mehr als die Hälfte der installierten europäischen intelligenten Endpunkte und nutzen dabei integrierte Hardware-, Konnektivitäts- und Analyseplattformen. Diese etablierten Unternehmen halten langfristige Rahmenverträge und umfangreiche akkreditierte Prüflabore, was die Markteintrittsbarrieren erhöht.

Strategische Übernahmen intensivieren den Fähigkeitsaufbau: Badger Meter erwarb SmartCover für die Ergänzung der Kanalüberwachung für 185 Millionen USD, Xylem erwarb eine Mehrheitsbeteiligung an Idrica zur Integration des Datenmanagements in Xylem Vue, und Diehl Metering übernahm PREVENTIO für KI-gestützte Leckanalysen. Kleinere Unternehmen differenzieren sich durch Nischentechnologien wie 5G-Netzwerksegmentierung (Siemens), NB-IoT-Moduldesign (B Meters) oder batteriefreies Energiegewinnung (Lacroix).

Der Wettbewerb verlagert sich auch auf die Dienstleistungserbringung. Versorgungsunternehmen lagern zunehmend die vollständige Bereitstellung, das Datenhosting und Kunden-Apps in Mehrjahresverträgen aus. Anbieter, die ISO-konforme Metrologie, Cybersicherheitszertifizierung und vorausschauende Analysen kombinieren, gewinnen Ausschreibungen, wie die 15-jährige Partnerschaft von Landis+Gyr mit dem dänischen Versorgungsunternehmen TREFOR zur Modernisierung der Wasser- und Wärmemessung zeigt. Komponentenengpässe haben einige Versorgungsunternehmen dazu veranlasst, Hardware von mehreren Quellen zu beziehen und gleichzeitig auf offene Softwareschnittstellen zu standardisieren, was ein Multi-Anbieter-Ökosystem fördert, aber hohe Wechselkosten beibehält.

Marktführer der europäischen Wasserzählerbranche

Elster Group GmbH (Honeywell International Inc)

Diehl Stiftung & Co. KG

Apator SA

Siemens AG

Badger Meter, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Siemens und O₂ Telefónica Deutschland stellten eine kommerzielle 5G-Slice-Lösung für den Wassersektor vor, mit einem Pilotprojekt in Nordrhein-Westfalen zur Sicherung kritischer Infrastrukturdaten.

- Februar 2025: Badger Meter schloss die Übernahme von SmartCover Systems für 185 Millionen USD ab und ergänzte sein europäisches Portfolio um die Echtzeit-Kanalüberwachung.

- Februar 2025: Affinity Water startete eine Ausschreibung über 150 Millionen GBP für 397.000 intelligente Zähler im Rahmen seiner AMP8-Leckagestrategie.

- Januar 2025: Thames Water unterzeichnete einen Rahmenvertrag über 50 Millionen GBP mit Honeywell und Sensus für die Bereitstellung von mehr als 1 Million NB-IoT-Zählern bis 2030.

Umfang des europäischen Wasserzählermarktberichts

Wasserzähler sind Geräte, die die Menge des in verschiedenen Anwendungen genutzten Wassers messen. Intelligente Messtechniklösungen sind Erweiterungen dieser konventionellen Zähler und nutzen Zähler oder Module mit Kommunikationsfähigkeiten (entweder einwegig oder zweiwegig), die in den Zähler eingebettet oder daran befestigt sind.

Der europäische Wasserzählermarkt ist nach Zählertyp (einfache Zähler, kommunizierende intelligente Zähler) und Land segmentiert.

| Einfache (mechanische) Zähler |

| Kommunizierende intelligente Zähler |

| Automatische Zählerablesung (AMR) |

| Fortschrittliche Messinfrastruktur (AMI) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen und kommunale Netze |

| Hochfrequenz (Wireless M-Bus / RF-Mesh) |

| NB-IoT / LTE-M |

| Powerline-Kommunikation (PLC) |

| 4G/5G-Mobilfunk |

| ≤ DN 25 (Haushalt) |

| DN 32–50 (Leichtgewerbe) |

| ≥ DN 80 (Groß-/Bezirkszähler) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Übriges Europa |

| Nach Zählertyp | Einfache (mechanische) Zähler |

| Kommunizierende intelligente Zähler | |

| Nach Technologie | Automatische Zählerablesung (AMR) |

| Fortschrittliche Messinfrastruktur (AMI) | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Versorgungsunternehmen und kommunale Netze | |

| Nach Kommunikationsnetz | Hochfrequenz (Wireless M-Bus / RF-Mesh) |

| NB-IoT / LTE-M | |

| Powerline-Kommunikation (PLC) | |

| 4G/5G-Mobilfunk | |

| Nach Zählergrößenklasse | ≤ DN 25 (Haushalt) |

| DN 32–50 (Leichtgewerbe) | |

| ≥ DN 80 (Groß-/Bezirkszähler) | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wasserzählermarkt im Jahr 2026?

Die Größe des europäischen Wasserzählermarkts beträgt im Jahr 2026 2,92 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 5,12 Milliarden USD zu erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Für den Markt wird eine Expansion mit einer CAGR von 11,87 % von 2026 bis 2031 prognostiziert, was die meisten anderen Kategorien von Versorgungsanlagen übertrifft.

Welche Zählertechnologie wächst am schnellsten?

NB-IoT-fähige AMI-Plattformen sind die am schnellsten wachsende Technologie mit einer prognostizierten CAGR von 12,96 % bis 2031, da Versorgungsunternehmen stündliche Daten und drahtlose Firmware-Updates verlangen.

Warum wachsen gewerbliche Installationen schneller als solche im Wohnbereich?

Gewerbliche Nutzer unterliegen strengen verbrauchsbasierten Abrechnungsvorschriften und ESG-Berichtspflichten, was eine CAGR von 13,55 % antreibt, die das Wohnbereichssegment übertrifft.

Welche Rolle spielt AMP8 im Vereinigten Königreich?

Ofwats AMP8 stellt 1,7 Milliarden GBP für fast 10 Millionen Zähler bereit, was die intelligente Durchdringung bis 2030 auf 48 % der Haushalte steigert und das Vereinigte Königreich zum regionalen Wachstumsmotor macht.

Welche Kommunikationsnetze dominieren zukünftige Rollouts?

Zellulares LPWAN, insbesondere NB-IoT und LTE-M, gewinnt aufgrund seiner hohen Abdeckung und der niedrigen Kosten an Bedeutung, obwohl Wireless M-Bus in bestehenden Beständen weit verbreitet bleibt.

Seite zuletzt aktualisiert am: