Marktgröße und Marktanteil für fortschrittliche Messinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

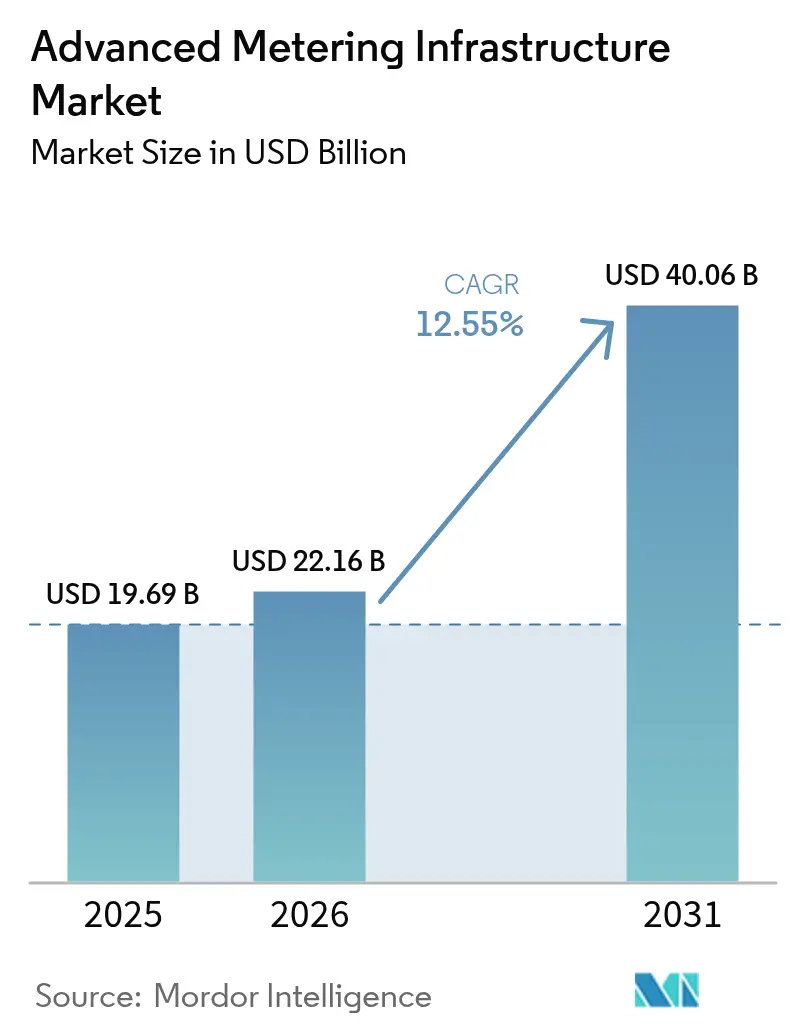

| Marktgröße (2026) | 22.16 Milliarden US-Dollar |

| Marktgröße (2031) | 40.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Messinfrastruktur von Mordor Intelligence

Die Marktgröße für fortschrittliche Messinfrastruktur soll von 19,69 Milliarden USD im Jahr 2025 auf 22,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 40,06 Milliarden USD erreichen, bei einer CAGR von 12,55 % im Zeitraum 2026–2031. Diese Entwicklung unterstreicht, wie landesweite Vorschriften, steigender operativer Kostendruck und die Notwendigkeit, erneuerbare Energieerzeugung zu integrieren, die digitale Netzmodernisierung der Versorgungsunternehmen beschleunigen. Die Strommessung behält den Löwenanteil, da vorgeschriebene Rollouts eine Kapitalrückgewinnung sicherstellen, während die Wassermessung nun das am schnellsten wachsende Segment ist, da dürregefährdete Regionen von den Vorteilen der Leckerkennung profitieren. Die Hinwendung zu Managed Services signalisiert die Präferenz der Versorgungsunternehmen für ergebnisbasierte Verträge, die Cyber- und Integrationsrisiken auf Anbieter verlagern. Strategische Allianzen zwischen Zählerherstellern, Softwareunternehmen und Cloud-Anbietern schaffen gebündelte Angebote, die Beschaffungshürden senken und gleichzeitig Edge-Analysen nahezu in Echtzeit liefern. Da Versorgungsunternehmen mit Lieferkettenengpässen bei Transformatoren und Halbleitern zu kämpfen haben, helfen AMI-Daten dabei, Kapitalersatzinvestitionen aufzuschieben, indem sie latente Netzkapazitäten erschließen.

Wichtigste Erkenntnisse des Berichts

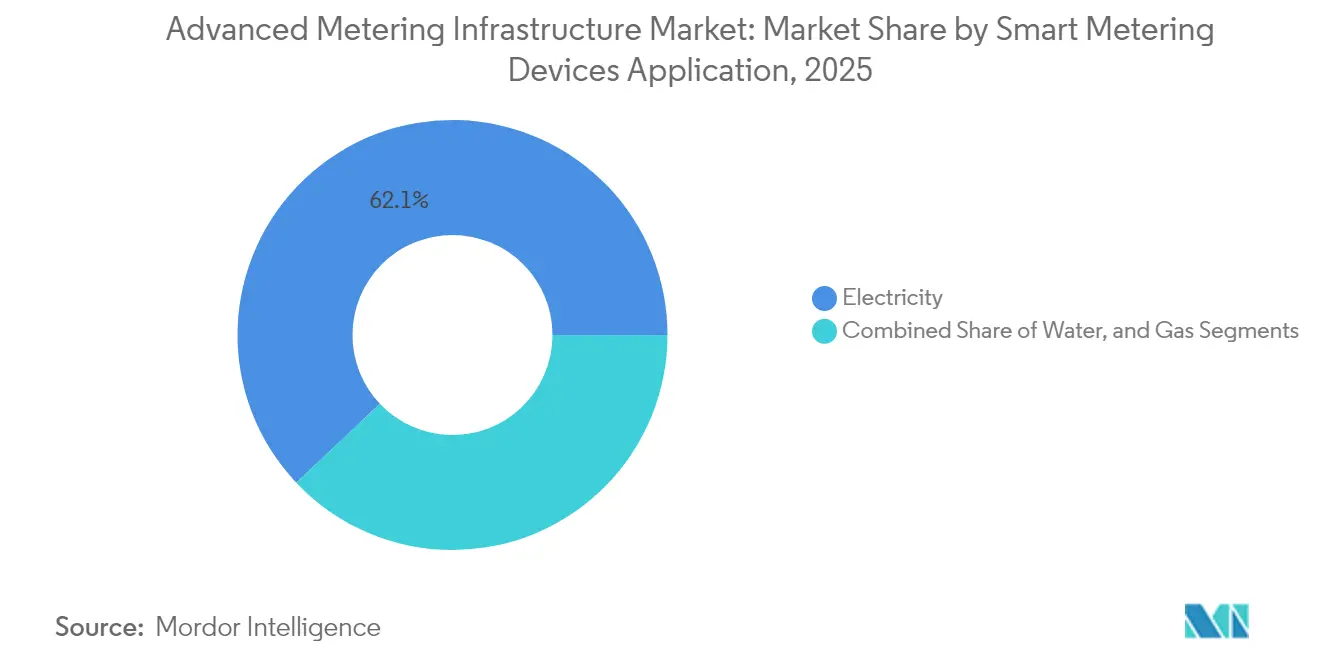

- Nach Anwendung entfielen auf die Strommessung 62,05 % des Marktanteils für fortschrittliche Messinfrastruktur im Jahr 2025, während die Wassermessung bis 2031 mit einer CAGR von 13,12 % zunimmt.

- Nach Servicemodell führten professionelle Dienste mit einem Umsatzanteil von 44,82 % im Jahr 2025; Managed Services expandieren bis 2031 mit einer CAGR von 13,28 %.

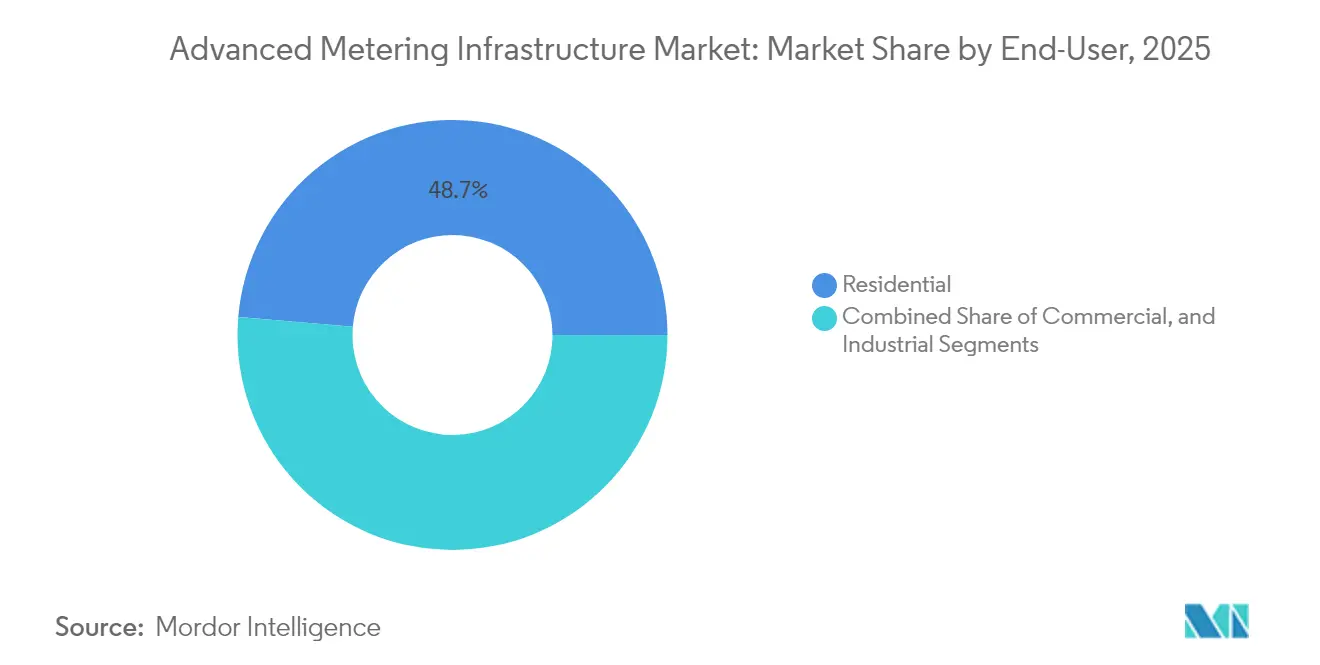

- Nach Kundensegment entfielen auf Wohnbereichsinstallationen 48,67 % des Marktanteils für fortschrittliche Messinfrastruktur im Jahr 2025, und gewerbliche Installationen werden voraussichtlich bis 2031 mit einer CAGR von 12,74 % wachsen.

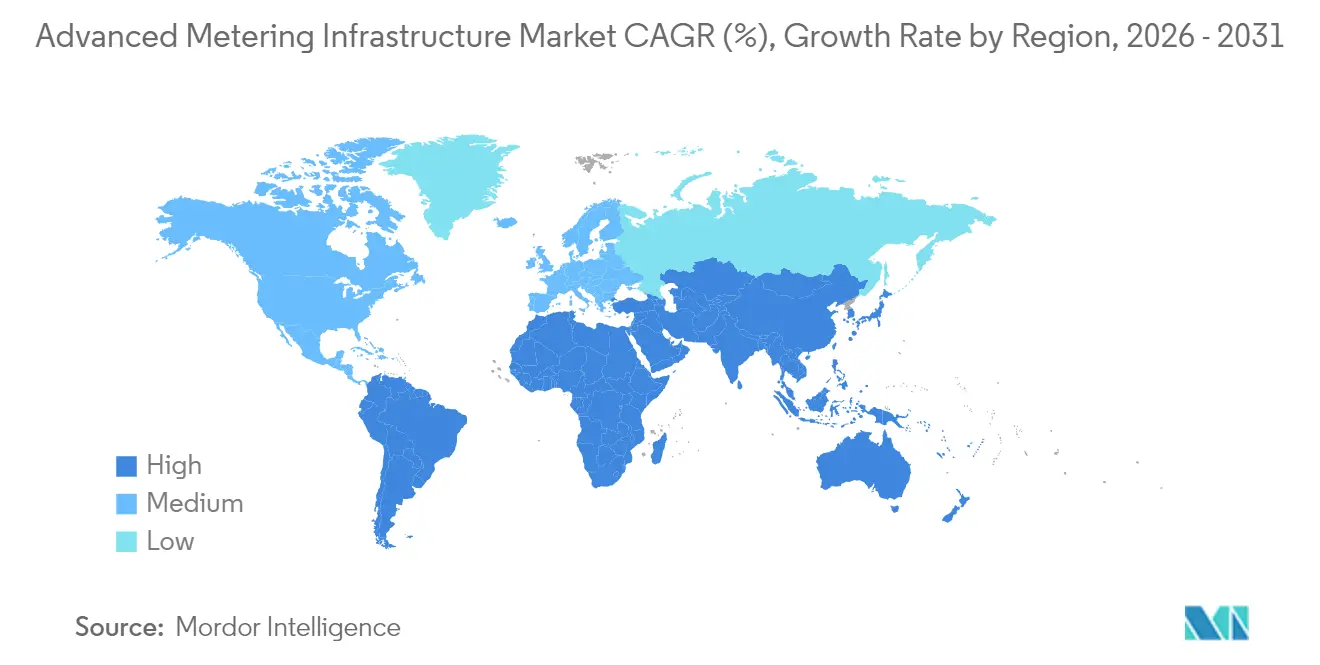

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 40,22 % an der Marktgröße für fortschrittliche Messinfrastruktur im Jahr 2025, während der Nahe Osten bis 2031 mit einer CAGR von 12,95 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Messinfrastruktur

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften für den Rollout intelligenter Zähler | +2.8% | Global – konzentriert in der EU, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen der Versorgungsunternehmen durch Fernablesung von Zählern | +2.1% | Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Integration verteilter Energieressourcen und dynamische Preisgestaltung | +1.9% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Post-2025-Anreize der EU-Grünen Digitaltaxonomie | +1.4% | Europa; Ausstrahlungseffekte auf angepasste Märkte | Langfristig (≥ 4 Jahre) |

| Private 5G-Versorgungsnetze für AMI mit niedriger Latenz | +1.2% | Nordamerika und EU – frühe industrielle Anwender | Mittelfristig (2–4 Jahre) |

| Fördermittel zur Halbleiterlokalisierung zur Senkung der Stücklistenkosten für Zähler | +0.9% | Indien, Vereinigte Staaten, EU als frühe Nutznießer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften für den Rollout intelligenter Zähler

Vorschriften verwandeln optionale Upgrades in obligatorische Projekte, die Lieferanten und Kapitalgebern Nachfragesicherheit garantieren. Australiens Programm, das jeden Haushalt bis 2030 zur Einführung intelligenter Zähler verpflichtet, löste Massenbeschaffungen aus, die die Stückkosten für Zähler senkten und Ausschreibungen der Versorgungsunternehmen beschleunigten.[1]Smart Energy International Staff, „Australien kündigt Rollout intelligenter Zähler bis 2030 an”, Smart Energy International, smart-energy.com

Deutschland verpflichtet Kunden mit einem Jahresverbrauch von mehr als 6.000 kWh zur Nutzung intelligenter Messsysteme und zwingt Verteilnetzbetreiber dazu, Installationen trotz Budgetbeschränkungen einzuplanen. Indiens nationales Programm mit dem Ziel von 250 Millionen intelligenten Zählern bis 2026 ist nun das weltweit größte Einzelprogramm und schafft standardisierte Spezifikationen, die die Interoperabilität mehrerer Anbieter und Skaleneffekte ermöglichen.[2]Smart Grid Bulletin Editors, „Indiens Rollout intelligenter Zähler beschleunigt sich mit einem Ziel von 250 Millionen”, Smart Grid Bulletin, smartgridbulletin.comVersorgungsunternehmen in regulierten Regionen sichern sich routinemäßig niedrigere Zinssätze, da Kreditgeber gesetzliche Projekte als risikoärmer einstufen als freiwillige Pilotprojekte. Die Gewissheit über Rollout-Zeitpläne schafft zudem Anreize für die lokale Montage von Funkmodulen, was geopolitische Schocks in den Lieferketten für Halbleiter abfedert.

Kosteneinsparungen der Versorgungsunternehmen durch Fernablesung von Zählern

Unmittelbare Arbeitskosteneinsparungen stärken die Investitionsfälle, insbesondere für Versorgungsunternehmen, die weitläufige Gebiete versorgen. Yorkshire Water hat nach der Umstellung auf AMI 90 % der Kosten für manuelle Zählerablesung eingespart und Kundenabrechnungsstreitigkeiten deutlich reduziert.[3]Yorkshire Water Communications Team, „Intelligente Zähler”, Yorkshire Water, yorkshirewater.comWeniger Fahrzeugeinsätze senken Kraftstoffkosten und CO₂-Emissionen, während automatisierte Ablesungen geschätzte Abrechnungsanpassungen reduzieren, die zuvor die Cashflows verzerrten. Versorgungsunternehmen können Außendiensttechniker dann für höherwertige Inspektionen einsetzen und so die Anlagengesundheit verbessern, ohne neues Personal einzustellen. In Gebieten mit schwierigem Gelände beseitigt die Fernablesung Sicherheitsrisiken, die mit dem Zugang zu Zählern in überfluteten Kellern oder abgelegenen Hütten verbunden sind. Insgesamt verkürzen diese Vorteile die Amortisationszeiten auf bis zu drei Jahre und stärken das Vertrauen auf Vorstandsebene in aufeinanderfolgende AMI-Finanzierungsrunden.

Integration verteilter Energieressourcen und dynamische Preisgestaltung

Da Dachsolarsysteme, hinter dem Zähler befindliche Speicher und das Laden von Elektrofahrzeugen zunehmen, belasten bidirektionale Energieflüsse veraltete Überwachungssteuerungssysteme. Forschungen der IEEE Power and Energy Society zeigen, dass AMI-gestützte Zeitnutzungstarife die Spitzenlast um 15–25 % senken können, wenn sie mit der Automatisierung der Nachfragesteuerung kombiniert werden.[4]IEEE Power and Energy Society, „Dynamische Preisgestaltung und Nachfragesteuerung in intelligenten Netzen”, IEEE Xplore, ieeexplore.ieee.orgIntervallzeitreihen in Echtzeit speisen Preisalgorithmen, die Kunden dazu verleiten, bei hoher erneuerbarer Energieerzeugung zu verbrauchen, wodurch die Entenkurve ohne physische Netzaufrüstungen abgeflacht wird. Detaillierte Einblicke in die phasenbasierte Auslastung helfen Versorgungsunternehmen auch dabei, Leitungen zu identifizieren, die eine Neubeseilung erfordern, anstatt flächendeckende Infrastrukturupgrades durchzuführen. Die regulatorische Ausrichtung bleibt ein hemmender Faktor, da die Genehmigung dynamischer Tarife stark variiert; Pilotprogramme in Südaustralien und Kalifornien beweisen jedoch die politische Akzeptanz, wenn die Kundenrechnungen sinken.

Private 5G-Versorgungsnetze für AMI mit niedriger Latenz

Versorgungsunternehmen bauen dedizierte 5G-Netze auf, um Spektrum zu sichern und eine Latenz von unter 10 Millisekunden für Schutzschaltungen und das Ausfallmanagement zu gewährleisten. Die Zusammenarbeit von Honeywell und Qualcomm an energiearmen Edge-Gateways, die speziell auf kritische Infrastrukturen zugeschnitten sind, veranschaulicht die Abkehr vom nach-bestem-Bemühen betriebenen öffentlichen Mobilfunk.[5]Honeywell Press Office, „Honeywell und Qualcomm arbeiten gemeinsam an der Revolutionierung des Energiesektors”, Honeywell, honeywell.comPrivate 5G-Overlays ermöglichen es Versorgungsunternehmen, Verschlüsselungsschlüssel zu besitzen, was die Datensouveränität stärkt und staatliche Cyberbedrohungen abwehrt. Eingebettete Edge-Rechenmodule verarbeiten Spannungsanomalien lokal und ermöglichen augenblickliche Schaltentscheidungen, ohne Cloud-Backbone-Netze zu durchqueren. Frühe Anwender in den Vereinigten Staaten berichten von einer 30-prozentigen Reduzierung des Paketverlusts gegenüber 4G LTE, was neue Anwendungsfälle wie die virtuelle Fehlererkennung in Umspannwerken und verteilte Schutzrelais erschließt. Die Investitionskosten sinken, da Regierungen berufsspezifisches Spektrum versteigern, was Implementierungen über die Pilotphase hinaus beschleunigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen | -1.8% | Kleinere Versorgungsunternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.2% | Verstärkt in stark regulierten Gerichtsbarkeiten | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für HF-Komponenten | -0.9% | Global – konzentrierter Druck im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Widerstand von Gewerkschaften der Versorgungsbelegschaft gegen Fernabschaltung | -0.6% | Gewerkschaftlich organisierte Betreiber in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen

Die Gesamtbetriebskosten steigen auf 200–400 USD pro Zähler, sobald Kommunikations-Backhaul, Head-End-Software und Integrationsdienstleistungen einbezogen werden. Kleinere Genossenschaften und kommunale Versorgungsunternehmen haben es schwerer, Fremdkapital aufzunehmen, da sie keine mehrjährigen Tarifkostendeckungsgarantien vorweisen können. Anbieterfinanzierungen können den Druck lindern, gehen aber häufig mit höheren Zinssätzen einher, die Einsparungen schmälern. Parallele Investitionen in Cybersicherheit, Mitarbeiterumschulung und Verbraucheraufklärung treiben die Kapitalausgaben in den ersten zwei Jahren des Rollouts noch weiter in die Höhe. Zwar gibt es Zuschüsse und Vorzugsdarlehen, doch decken diese selten Projektmanagement- oder Netzintegrationskosten ab, was Entscheidungszyklen bei finanzschwachen Betreibern verlängert.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Die 2024 veröffentlichten Leitlinien des US-Energieministeriums empfehlen Ende-zu-Ende-Verschlüsselung, Netzwerksegmentierung und kontinuierliche Überwachung und fügen damit Komplexitätsschichten hinzu. Versorgungsunternehmen müssen die DSGVO, Kaliforniens CCPA und sektorspezifische Richtlinien wie NERC CIP einhalten. Das Versäumnis, personenbezogene Verbrauchsdaten zu verschlüsseln, birgt das Risiko von Bußgeldern in Millionenhöhe und Reputationsschäden. Versorgungsunternehmen ohne spezialisierte Sicherheitsteams wenden sich häufig an Managed-Service-Anbieter, was jedoch Drittanbieter-Risikoprüfungen und Bedenken wegen Anbieterabhängigkeit mit sich bringt. Hochkarätige Ransomware-Vorfälle, die auf Verteilnetze abzielen, verschärfen die öffentliche Kontrolle, wobei einige Stadträte Projekte mit intelligenten Zählern vorübergehend ausgesetzt haben, bis Penetrationstests eine ausreichende Resilienz nachgewiesen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Stromüberlegenheit treibt Markterweiterung voran

Anwendungen zur Strommessung entfielen im Jahr 2025 auf 62,05 % des Marktanteils für fortschrittliche Messinfrastruktur, was den regulatorischen Fokus auf die Dekarbonisierungszeiträume des Stromsektors widerspiegelt. Dieses Segment profitiert von standardisierten Zählerkommunikationsprotokollen, Fernabschaltfunktionen und der unmittelbaren Möglichkeit, Diebstahl einzudämmen. Versorgungsunternehmen, die Intervalldatenanalysen einsetzen, berichten von Verbesserungen der Abrechnungsgenauigkeit von über 99,5 %, was Umsatzverluste und Kundendienstanfragen reduziert. Im Gegensatz dazu setzen Wasserversorgungsunternehmen AMI primär ein, um nicht-abgerechnetes Wasser zu bekämpfen, das in alternden Netzen mehr als 25 % betragen kann. Die CAGR von 13,12 % für die Wassermessung spiegelt die zunehmende Dürreexposition in Kalifornien und Australien wider, wo Leckagewarnungen Verluste um bis zu 20 % senken können. Die Gasmessung hinkt hinterher, da die explosionsgeschützte Zertifizierung die Zählerlistenpreise um rund 30 % erhöht und Wohnbereichsnachrüstungen häufig Besuche vor Ort erfordern, denen Verbraucher Widerstand leisten.

Der Anwendungsmix beeinflusst die Muster der Softwareausgaben. Plattformen für die Messdatenverwaltung erfassten im Jahr 2025 40,96 % der Umsätze, da Versorgungsunternehmen erkannten, dass eine skalierbare Aufnahme und Bereinigung von 15-Minuten-Intervalldaten unerlässlich ist, bevor Erkenntnisse gewonnen werden können. Die Messdatenanalyse entwickelt sich mit einer CAGR von 12,83 % weiter, wobei Versorgungsunternehmen Modelle zur vorausschauenden Wartung und Diebstahlerkennung auf vorhandene Datensätze aufschichten. Stromzentrierte Versorgungsunternehmen erhöhen daher ihre Software-zu-Hardware-Ausgabenverhältnisse von 0,3:1 im Jahr 2022 auf 0,5:1 bis 2025, was auf eine Abkehr von der Rollout-Fertigstellung hin zur Wertgewinnung hindeutet. Anbieter, die Analysen bei Vertragsabschluss mit Head-End-Lizenzen bündeln, übertreffen jene, die Analysen als optionale Zusatzmodule verkaufen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Wohnbereichssegment führt, während Gewerbe aufholt

Wohnbereichsinstallationen machten im Jahr 2025 48,67 % der Marktgröße für fortschrittliche Messinfrastruktur aus, was eine direkte Folge staatlicher Ziele ist, die Haushalte priorisieren. Standardisierte Zählerformfaktoren, Steckdosenwechselsysteme und Sammelkaufvereinbarungen halten die Stückkosten für Versorgungsunternehmen niedrig. Um das Potenzial der Nachfragesteuerung zu realisieren, müssen jedoch Millionen von Haushalten zur Teilnahme bewegt werden – ein Prozess, der durch Datenschutzbedenken und mangelndes Verbraucherbewusstsein verlangsamt wird. Versorgungsunternehmen geben daher bis zu 10 % der Projektbudgets für Kundenaufklärungskampagnen aus, die die Vorteile von Zeitnutzungstarifen und Echtzeit-Verbrauchswarnungen erläutern.

Gewerbliche Zähler werden bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen, da Unternehmen detaillierte Intervalldaten benötigen, um Nachhaltigkeitsberichtspflichten zu erfüllen. Büros, Einkaufszentren und Rechenzentren installieren Mehranschlusszähler mit Schaltkreisüberwachung, die umsetzbare Erkenntnisse zum übermäßigen HVAC-Verbrauch und zur Energieverschwendung durch Bereitschaftsgeräte liefern. Industrieanlagen weisen einzigartige Lastprofilvariationen auf und installieren gehärtete Zähler, die Hochspannungsumgebungen standhalten. Von Nischenanbietern angebotene IoT-Nachrüstklemmen ermöglichen es Fabriken, veraltete elektromechanische Zähler mit Cloud-Dashboards zu verbinden, ohne vollständige Erneuerungsinvestitionen tätigen zu müssen, was die Einführung in Schwellenmärkten beschleunigt, wo industrielle Zähler häufig eine Betriebsdauer von mehr als zwei Jahrzehnten aufweisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 40,22 % am Markt für fortschrittliche Messinfrastruktur, gestützt durch Indiens Verpflichtung zur Installation von 250 Millionen Zählern bis 2026 und Chinas laufende Netzaufrüstungen für Höchstspannungsnetze. Massenbeschaffungsrahmen senken die durchschnittlichen Verkaufspreise für Zähler um 18 % im Vergleich zu nordamerikanischen Verträgen und ermutigen Versorgungsunternehmen, Multi-Versorgungsplattformen einzuführen, die Strom, Wasser und Gas gleichzeitig abdecken. Exportkontrollbeschränkungen für aus den Vereinigten Staaten bezogene HF-Module schaffen jedoch Lieferzeitraumungewissheit und veranlassen staatliche Hersteller, lokale Funkproduktionskapazitäten aufzubauen.

Nordamerika bleibt eine ausgereifte, aber innovationsgetriebene Zone, wobei private 5G-Overlays in Texas und Ontario an Bedeutung gewinnen. Versorgungsunternehmen in den Vereinigten Staaten weisen bis zu 15 % ihrer AMI-Budgets für Cybersicherheit auf, was auf die strenge NERC-CIP-Durchsetzung zurückzuführen ist. Kältewetterspezifikationen in Kanada erfordern Lithium-Thionylchlorid-Batterien und Dual-Band-Mesh-Radios, die bei -40 °C Betriebsbereitschaft gewährleisten, was Anbieter dazu zwingt, klimarobuste Varianten zu entwickeln. Mexikos Politikliberalisierung lädt unabhängige Stromproduzenten ein, AMI gemeinsam zu finanzieren, im Austausch für den Zugang zu Echtzeit-Lastdaten, die den Einsatz von Handelskraftwerken optimieren.

Europas Entwicklung hängt vom EU-Rahmen für grüne Digitaltaxonomie ab, der nach 2025 Anreize für Zähler bietet, die Lebenszykluskohlenstoffreduktionen nachweisen. Deutschlands gesetzlich vorgeschriebene Rollout-Meilensteine verpflichten Verteilnetzbetreiber zur Integration intelligenter Zähler mit Energiespardashboards, während der wettbewerbsfähige Zählermarkt im Vereinigten Königreich innovative Managed-Service-Angebote fördert.

Der Nahe Osten verzeichnet mit 12,95 % die schnellste regionale CAGR, da Saudi-Arabien und die Vereinigten Arabischen Emirate AMI in Smart-City-Konzepte integrieren, was mit Dachsolarvorschriften und der Infrastruktur für das Laden von Elektrofahrzeugen zusammenfällt. Afrikas Wachstum bleibt anfänglich, ist aber strategisch bedeutsam; südafrikanische Versorgungsunternehmen setzen AMI ein, um nicht-technische Verluste von mehr als 20 % einzudämmen, während nigerianische Verteilerunternehmen Voraus-Zahlung-intelligente-Zähler pilotieren, um Cashflows zu stabilisieren.

Regulatorisches Umfeld

Der Einsatz fortschrittlicher Zählerinfrastruktur (AMI) wird zunehmend durch Anforderungen an Interoperabilität, Datenzugriff und Messgenauigkeit geprägt, die sowohl Zählerspezifikationen als auch vorgelagerte Softwarearchitekturen betreffen. In Europa aktualisierte die Richtlinie (EU) 2026/706 die Anforderungen an Messgeräte, um Anwendungsfälle für intelligente Stromzähler, einschließlich Gleichstromanwendungen, besser zu berücksichtigen, und verschärfte die Compliance-Erwartungen für Zählerzertifizierung und -verifizierung. Parallel dazu führte die Durchführungsverordnung (EU) 2026/855 Interoperabilitätsanforderungen für den Datenaustausch am Strommarkt im Zusammenhang mit Anbieterwechseln ein, was die Notwendigkeit standardisierter Schnittstellen zwischen Head-End-Systemen, Zählerdatenmanagement und Marktplattformen unterstreicht.

Außerhalb Europas kodifizieren Regulierungsbehörden Funktionalität und Governance für den Rollout, anstatt AMI als optionales Modernisierungsprogramm zu behandeln. Das britische Department for Energy Security and Net Zero (DESNZ) veröffentlichte das Smart Metering Policy Framework Post 2025, das Lizenznehmer verpflichtet, bis zum 30. Juni 2026 Einführungspläne einzureichen, und laufende Rollout-Verpflichtungen mit messbarer Umsetzungssteuerung verknüpft, nachdem der vorherige Zielrahmen 2025 auslief. In Afrika veröffentlichte die Nigerian Electricity Regulatory Commission (NERC) im März 2026 die 3. Ausgabe ihres Metering Code, die Funktionen wie Mehrtariffähigkeit und Fernlaststeuerung definiert, was die Bedeutung sicherer Fernbetriebe und konformer Prepaid- und Tariflogik in AMI-Stacks erhöht.

Wertschöpfungskettenanalyse

Die AMI-Wertschöpfungskette umfasst Halbleiter- und Funkkomponenten, Zähler- und Modulfertigung, Kommunikationsnetze (RF-Mesh, PLC, Mobilfunk und aufkommende private 5G-Overlays), Head-End-Systeme, Software für Zählerdatenmanagement und Analytik sowie Bereitstellungs- und Lebenszyklusdienstleistungen von Versorgungsunternehmen, Systemintegratoren und Managed-Service-Anbietern. Hardwarelieferung und -zertifizierung bleiben vorgelagerte Engpassfaktoren, während Versorgungsunternehmen Anbieter zunehmend basierend auf ihrer Integrationsbereitschaft mit Verteilungsanwendungen (z. B. ADMS) und der Fähigkeit auswählen, Edge-Intelligenz über Multi-Vendor-Flotten hinweg zu betreiben, wodurch sich die Wertschöpfung hin zu Software und wiederkehrenden Dienstleistungen verschiebt.

Jüngste Aktivitäten deuten auf zwei strukturelle Verschiebungen hin: Ökosystemgetriebene Software-Erweiterbarkeit und regionale Fertigungslokalisierung. Im Januar 2026 trat Mitsubishi Electric im Rahmen einer Absichtserklärung (MoU) dem Landis+Gyr Application Ecosystem bei, um Grid-Edge-Intelligenzlösungen für nordamerikanische Versorgungsunternehmen zu entwickeln, was zeigt, wie Plattform-Ökosysteme Dritte in die AMI-Softwareebene einbeziehen. Auch die Lokalisierung bewegt sich von politischer Absicht zu umgesetzter Kapazität: Ectron (eine Tochtergesellschaft von NEC) ging im Juni 2026 eine Partnerschaft mit Sagemcom ein, um eine Fertigungsanlage für Smart Meter in Rusayl Industrial City, Oman, zu errichten, unterstützt durch eine anfängliche Investition von 10 Millionen USD. Auf der Finanzierungsseite der Nachfrage ziehen große Rollout-Programme weiterhin strukturiertes Kapital an, darunter die von einem IFC-geführten Konsortium gesicherte Finanzierung für Gemstar Infra im Juni 2026 zur Einführung von Smart Metern in ganz Rajasthan, was die Rolle von Entwicklungsfinanzierung und Projektvehikeln bei der Skalierung von AMI-Beschaffung und -Installation unterstreicht.

Wettbewerbslandschaft

Der Markt für fortschrittliche Messinfrastruktur ist mäßig konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 für 58 % der weltweiten Lieferungen verantwortlich waren. Itron, Landis+Gyr und Sensus nutzen Joint Ventures mit Cloud-Hyperscalern, um KI in netznahe Geräte einzubetten und Zähler in Sensor-Hubs für Spannungsanalysen und Ausfallvorhersagen zu verwandeln. Itrons Zusammenarbeit mit Schneider Electric und Microsoft produzierte eine Verteilungsmanagementsplattform, die es Versorgungsunternehmen ermöglicht, die Netzkapazität um bis zu 20 % zu erhöhen, ohne physische Verstärkungen vornehmen zu müssen. Landis+Gyr bündelt Kohlenstoffintensitätseinblicke in seiner Head-End-Software, passt sich an Europas Nachhaltigkeitstaxonomie an und sichert länderübergreifende Rahmenverträge.

Herausfordererunternehmen konzentrieren sich auf domänenspezifische Chancen. EKM Metering richtet sich an Industriekunden, die Submetering für ESG-Berichterstattung suchen, und bietet Plug-and-Play-HTTP-APIs, die die Integration beschleunigen. Asiatische Original-Gerätehersteller wie Hexing lokalisieren Kommunikationsmodule, um Exportkontrollherausforderungen zu meistern und westliche Marktführer im Preis um 12–15 % zu unterbieten. Indes positioniert Honeywells Kooperation mit Qualcomm das Unternehmen an der Schnittstelle von AMI und privatem 5G, einem Segment, das bis 2028 voraussichtlich 18 % der neuen Zählerlieferungen in Nordamerika ausmachen wird. Anbieter mit NERC-CIP- und IEC-62351-Konformität gewinnen Ausschreibungen, bei denen Datenschutzklauseln nachprüfbare Sicherheitsprüfungen fordern.

Das Wettbewerbsfeld verlagert sich von Hardwaremargen hin zu wiederkehrenden Software- und Managed-Service-Umsätzen. Versorgungsunternehmen mit abgeschriebenem AMI der ersten Generation verfolgen Upgrade-as-a-Service-Verträge, die es Anbietern ermöglichen, zehnjährige Betriebsgebühren zu sichern, während Versorgungsunternehmen von Obsoleszenzrisiken entlastet werden. Da Cloud-Kosten sinken, entwickeln sich auf einer Pro-Zähler-pro-Monat-Basis berechnete Analysemodule zu einer neuen Monetarisierungsgrenze, was den Plattformwettbewerb verstärkt.

Marktführer der Branche für fortschrittliche Messinfrastruktur

Itron Inc.

IBM Corporation

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Wertschöpfung nach dem Rollout und der Modernisierung im mittleren Lebenszyklus, bei der Versorgungsunternehmen von einfachen Intervallablesungen zu Anwendungsfällen im Verteilungsbetrieb, Cybersicherheitshärtung und Gerät-zu-Cloud-Lebenszyklusmanagement übergehen. Diese Verschiebung zeigt sich in den Aktivitäten von Versorgungsunternehmen und Regulierungsbehörden: Großbritannien meldete im ersten Quartal 2026 über 41 Millionen betriebene Smart- und Advanced-Meter (72 % der Zähler), während der Post-2025-Rahmen von DESNZ formelle Einführungspläne bis Juni 2026 vorschreibt, was die Governance, Leistungsverfolgung und Lieferantenverantwortlichkeit über die anfänglichen Installationsvolumina hinaus erhöht. In den Vereinigten Staaten deuten Programmmeilensteine wie die Inbetriebnahme von Produktions-AMI-Daten durch das Brownsville Public Utilities Board über 52.194 Zähler (Januar 2026) und der Abschluss von 500.000 Installationen von Wohnstromzählern durch Utility Partners of America für National Grid Massachusetts (April 2026) auf eine fortgesetzte Umsetzung im großen Maßstab und eine installierte Basis hin, die durch Analytik, Integration des Ausfallmanagements und Managed Services monetarisiert werden kann.

Regulatorische Anforderungen schaffen zudem Freiräume für interoperable, mehrdienstfähige Funktionalitäten und tariffähige Fähigkeiten, was die Nachfrage nach standardkonformen Softwareebenen und Integrationsdienstleistungen erhöht. Indien veröffentlichte 2026 Änderungsverordnungen der Central Electricity Authority, die vorschreiben, dass AMI Prepaid-Funktionalität unterstützen und gemäß den CEA-Richtlinien interoperabel bleiben muss, was Anbieter dazu drängt, konforme Prepaid-Stacks, sichere Fernbetriebe und integrationsbereite Architekturen für Multi-Vendor-Einsätze bereitzustellen. In Europa verstärkt die Verschiebung hin zu Interoperabilität für den Datenaustausch am Strommarkt (Durchführungsverordnung (EU) 2026/855) die Chancen für Zählerdatenmanagement, Integration von Anbieterwechseln und Cybersicherheitsdienstleistungen, insbesondere für Versorgungsunternehmen, die heterogene AMI-Flotten und grenzüberschreitende Compliance-Anforderungen verwalten.

Aktuelle Branchenentwicklungen

- März 2026: Itron erweiterte seine UtilityIQ Application Suite um Unterstützung für die Itron Cellular 500G (Gas) und 500W (Wasser) Module und erweiterte damit die Head-End-Softwareabdeckung über Stromanwendungsfälle hinaus. Das Update stärkt die Interoperabilität über Multi-Utility-Einsätze hinweg und unterstützt Versorgungsunternehmen, die auf Mobilfunkmodule für schwer erreichbare Endpunkte standardisieren.

- Dezember 2025: Die Stadt Tucson ging mit Itron eine Partnerschaft für ein AMI-Wasserprojekt ein, um 250.000 intelligente Wasserkommunikationsmodule einzusetzen, mit einem Programmzeitrahmen bis 2029. Der Auftrag unterstreicht das Ausmaß der Wasser-AMI-Chancen im Zusammenhang mit Leckerkennung und der Reduzierung von Nicht-Einnahmewasser und erweitert zugleich die Pipeline für langfristige Dienstleistungen und Modulersatz.

- Dezember 2024: Siemens unterzeichnete eine Absichtserklärung mit PANA Infrastructure zur Zusammenarbeit bei Zählerdatenmanagementsystemen für den nigerianischen Energiesektor. Die Initiative deutet auf eine steigende Nachfrage nach softwarezentrierten AMI-Ebenen in Schwellenmärkten hin, in denen Programme zur Verlustreduzierung und Abrechnungsverbesserung neben dem Hardware-Rollout auch Zählerdatenplattformen erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für fortschrittliche Zählerinfrastruktur Systeme im Versorgungsniveau, die eine bidirektionale Erfassung und Übertragung von Zählerdaten ermöglichen. Dies umfasst Smart Meter, Kommunikationsnetze sowie Head-End- und Zählerdatenmanagement-Software für Strom-, Gas- und Wasserzählung.

Ausgeschlossener Umfang: Wir schließen eigenständige manuelle Zählerablesung, einfaches AMR ohne bidirektionale Kommunikation sowie allgemeine Netzautomatisierung aus, die nicht direkt mit der Erfassung und Verwaltung von Zählerdaten verknüpft ist.

Übersicht der Segmentierung

- Nach Anwendungstyp

- Anwendungen für intelligente Messgeräte

- Strom

- Wasser

- Gas

- Lösungen

- Messdaten-Kommunikationsinfrastruktur

- Messdatenverwaltungssoftware

- Messdatenanalysesoftware

- Dienste

- Professional (Programmmanagement, Implementierung, Beratung)

- Managed

- Anwendungen für intelligente Messgeräte

- Nach Endverbraucher

- Wohnbereich

- Gewerbe

- Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen, reproduzierbaren Datenpunkten, die erklären, woher die AMI-Nachfrage kommt und wie schnell Einführungen realistisch voranschreiten können. Wir bezogen uns auf Quellen wie die US Energy Information Administration für den Kontext von Versorgungsunternehmen und Verbrauch, die International Energy Agency für Signale zur Netzmodernisierung, Bevölkerungs- und Urbanisierungsreihen von Weltbank und UN zur Verankerung von Kundenanschlüssen sowie Portale von Regulierungsbehörden oder Programmen, in denen Smart-Meter-Rollouts vorgeschrieben oder gefördert werden.

Um diese Signale in ein funktionierendes Marktmodell zu überführen, prüften wir zudem Jahresberichte von Versorgungsunternehmen und Tarifantragsunterlagen, Investorenpräsentationen sowie seriöse Presseberichterstattung über große Ausschreibungen und Rollout-Pläne. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken wurden genutzt, um die Positionierung der Anbieter und die technologische Ausrichtung zu überprüfen. Wo Offenlegungen dünn waren, wurde eine Datenbank auf Ebene der Import-Export-Sendungen in begrenztem Umfang genutzt, um Hardwarebewegungen abzugleichen. Die obigen Beispiele dienen lediglich der Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Rollout-Zeitpläne, Ersatzzyklen und Preisverhalten bei Zählern, Kommunikation und Softwarediensten zu überprüfen, die in öffentlichen Berichten nicht immer sichtbar sind. Wir sprachen mit einer Mischung aus Versorgungsunternehmen, Systemintegratoren, Komponenten- und Lösungsanbietern sowie Vertriebspartnern in Amerika, EMEA und APAC, sodass Lücken aus der Sekundärforschung durch Überprüfungen vor Ort und abgestimmte Annahmen geschlossen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | APAC: 49 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 52 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde sowohl mit Top-Down- als auch Bottom-Up-Logik erstellt, wobei die Top-Down-Sicht aus einem Nachfragepool rekonstruiert wurde, gegen den Versorgungsunternehmen tatsächlich einsetzen können. In der Praxis verknüpften wir Ausgaben mit Indikatoren wie installierten Versorgungsanschlüssen, Rollout- und Ersatzzyklen für Smart Meter, Ausschreibungspipelines, Verschiebungen im Kommunikationsmix (PLC, RF-Mesh, Mobilfunk) und typischen Lösungsaufteilungen zwischen Zählern, Netzwerk und Datensystemen, die dann zum Gesamtwert zusammengeführt werden.

Diese Summen wurden durch selektive Bottom-Up-Näherungen bestätigt, einschließlich stichprobenartig erhobener Vertragswerte, regionaler Umsatzexposition der Anbieter und typischer ASP-Prüfungen im Verhältnis zum Versandvolumen von Zähler-Hardware. Wenn ein Land oder ein Versorgungsprogramm nur begrenzte öffentliche Offenlegung aufwies, wurden Lücken durch Proxy-Adoptionsraten aus vergleichbaren Märkten geschlossen und anschließend anhand von Primärfeedback zum Rollout-Tempo und zur Preisentwicklung korrigiert. Für die Prognose wurde eine Szenarioanalyse zu Vorgabezeitplänen, Lieferverfügbarkeit und Investitionszyklen der Versorgungsunternehmen verwendet. Die endgültige Entwicklungslinie wurde an dem ausgerichtet, was Befragte als realistisch erreichbare Bestell- und Installationskapazität in den kommenden Jahren einschätzten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert und anschließend nach Region, Versorgungsunternehmenstyp und Komponentenmix auf Abweichungen überprüft, um das Modell an das tatsächliche Einführungsverhalten anzugleichen. Wir prüfen auf Anomalien wie unrealistisch hohe jährliche Ersatzraten, Preise, die im Widerspruch zu jüngsten Ausschreibungsergebnissen stehen, oder Wachstum, das die Kapazitätsgrenzen der Installationsbelegschaft übersteigt, und nehmen dann bei Bedarf erneut Kontakt zu den Quellen auf.

Jeder Bericht durchläuft vor der Freigabe eine mehrstufige Analystenprüfung, einschließlich eines erneuten Abgleichs mit neu veröffentlichten Politikaktualisierungen und Beschaffungsmitteilungen von Versorgungsunternehmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Überarbeitungen von Vorgaben, bedeutenden Ausschreibungsvergaben oder nennenswerten Lieferunterbrechungen. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit Kunden den zum jeweiligen Zeitpunkt aktuellsten Stand erhalten.

Marktgröße für fortschrittliche Zählerinfrastruktur von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte AMI-Marktzahlen variieren häufig, da Unternehmen nicht immer dieselben Systemelemente berücksichtigen und außerdem unterschiedliche Basisjahre und Währungszeitpunkte wählen. Unterschiede zeigen sich auch dann, wenn eine Schätzung angekündigten politischen Zielen folgt, während eine andere auf finanzierte Aufträge von Versorgungsunternehmen und nachgewiesene Installationskapazität wartet.

Ein wesentlicher Treiber der Abweichungen in diesem Markt ist, ob Software- und Datendienste nur dann gezählt werden, wenn sie direkt mit dem Zählerbetrieb verknüpft sind, oder ob breitere Netzanalytik und benachbarte IoT-Plattformen mit eingerechnet werden. Ein weiterer Treiber ist, wie Ersatzzyklen für Strom im Vergleich zu Gas und Wasser behandelt werden, da der Rhythmus den kurzfristigen Wert verändern kann, selbst wenn die langfristige Akzeptanz ähnlich ist. Die Bandbreite wird auch dadurch beeinflusst, wie Ausschreibungspreise im Zeitverlauf angepasst werden und wie schnell Annahmen nach der Veröffentlichung neuer Rollout-Zeitpläne aktualisiert werden, was explizit in der von Mordor Intelligence verwendeten Dimensionierungslogik berücksichtigt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,69 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 16,20 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen breiteren Komponentenumfang, der AMI mit angrenzender Netzsoftware vermischen kann, und macht die Annahmen zum Rollout-Tempo nicht auf Ebene von Beschaffungssignalen der Versorgungsunternehmen nachvollziehbar. |

| Branchenverlag B | 12,60 Mrd. USD (2024) | Verankert die Dimensionierung an einem anderen Basisjahr für die Schätzung und wendet einen längeren Prognosehorizont an, was den kurzfristigen Wert unterschätzen kann, wenn aktuelle Ausschreibungspreise und beschleunigte Stromzähler-Rollouts nicht vollständig berücksichtigt werden. |

Insgesamt hängen die Unterschiede davon ab, was als AMI gezählt wird, wie das Rollout-Timing in jährliche Ausgaben übersetzt wird und wie Preise anhand realer Vertragssignale aktualisiert werden. Indem der Umfang eng an Zählung sowie die erforderlichen Kommunikations- und Datenebenen gebunden bleibt und die Ergebnisse anschließend mit Ausschreibungen, Rollout-Zeitplänen und Anbieterexposition abgeglichen werden, bleibt die Schätzung leichter reproduzierbar und in einem Gespräch nachvollziehbar zu erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Markts für fortschrittliche Messinfrastruktur?

Der Sektor wird im Jahr 2026 auf 22,16 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 40,06 Milliarden USD zu erreichen.

Welche Anwendung dominiert die globalen Implementierungen?

Die Strommessung hält 62,05 % der Installationen im Jahr 2025, angetrieben durch gesetzliche Rollouts und unmittelbare betriebliche Einsparungen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der Nahe Osten wird voraussichtlich bis 2031 mit einer CAGR von 12,95 % wachsen, da Saudi-Arabien und die Vereinigten Arabischen Emirate AMI in Smart-City-Programme integrieren.

Welches Servicemodell gewinnt bei Versorgungsunternehmen an Dynamik?

Managed Services expandieren mit einer CAGR von 13,28 %, da sie Versorgungsunternehmen die Auslagerung von Cyber-, Analyse- und Netzwerkverwaltungsverantwortlichkeiten ermöglichen.

Wie profitiert AMI von privaten 5G-Netzen?

Dedizierte 5G-Overlays senken die Latenz, stärken die Datensouveränität und integrieren Edge-Computing zur Unterstützung der Echtzeit-Netzautomatisierung.

Was ist das größte finanzielle Hindernis für kleinere Versorgungsunternehmen?

Vorabinvestitionen von 200–400 USD pro Zähler belasten die Budgets kommunaler Betreiber und Genossenschaften, denen einfache Tarifkostendeckungsmechanismen fehlen.

Seite zuletzt aktualisiert am: