Größe und Marktanteil des europäischen Smart-Meter-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

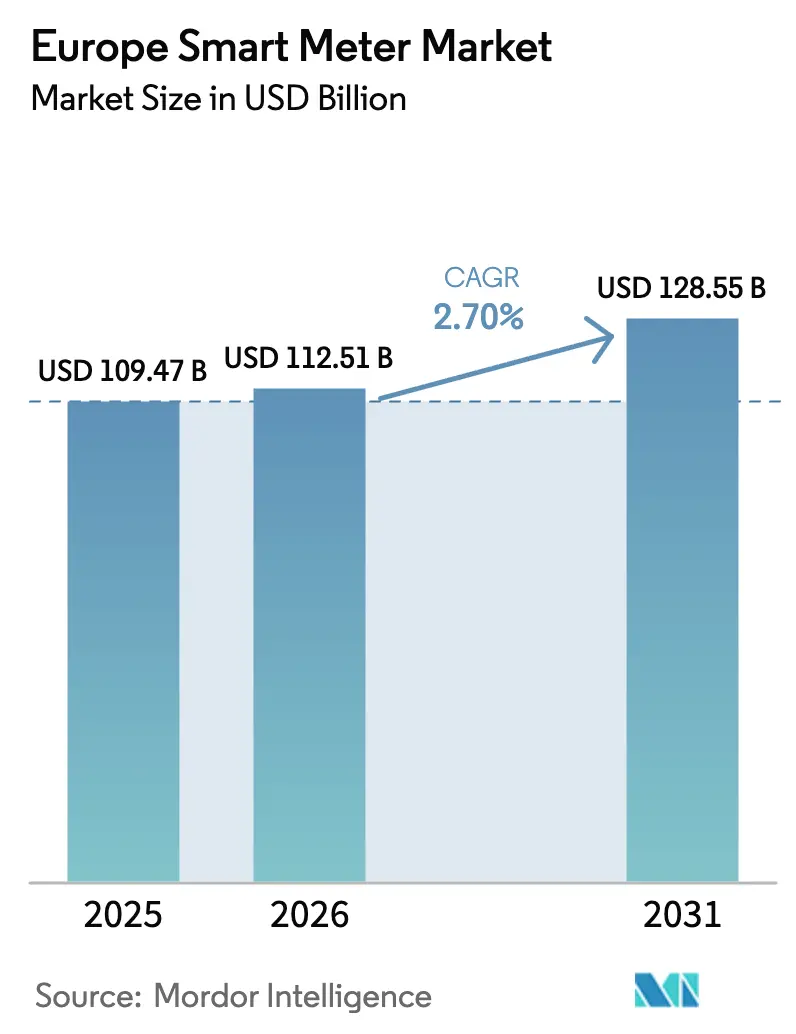

| Marktgröße im Basisjahr (2025) | 109.47 Milliarden US-Dollar |

| Marktgröße (2026) | 112.51 Milliarden US-Dollar |

| Marktgröße (2031) | 128.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Smart-Meter-Marktes von Mordor Intelligence

Die Größe des europäischen Smart-Meter-Marktes wird voraussichtlich von USD 112,51 Millionen im Jahr 2026 auf USD 128,55 Millionen bis 2031 steigen, mit einer CAGR von 2,70 % über den Zeitraum 2026–2031. Versorgungsunternehmen, die Masseneinführungsmandate vor 2025 abgeschlossen haben, konzentrieren sich nun auf die Nachrüstung von Erstgenerationsgeräten, die Integration dezentraler Energieressourcen und die Monetarisierung von Intervalldaten. Budgetumschichtungen begünstigen Head-End-Software, Cybersicherheits-Upgrades und Multi-Versorgungsverträge anstelle von reiner neuer Hardware. Länderspezifische Politikaktualisierungen, wie die überarbeitete Gasrichtlinie 2024/1788 und nationale Netto-Null-Ziele, erschließen weiterhin Ersatznachfrage, selbst dort, wo die Haushaltsdurchdringung bereits 80 % übersteigt. Der Wettbewerb unter Anbietern verschärft sich rund um zelluläre NB-IoT- und LTE-M-Konnektivität, Edge-Analysen und Managed-Service-Angebote, die höhere Lebenszeitmarginen als standardisierte Zählerhardware versprechen.

Wichtigste Erkenntnisse des Berichts

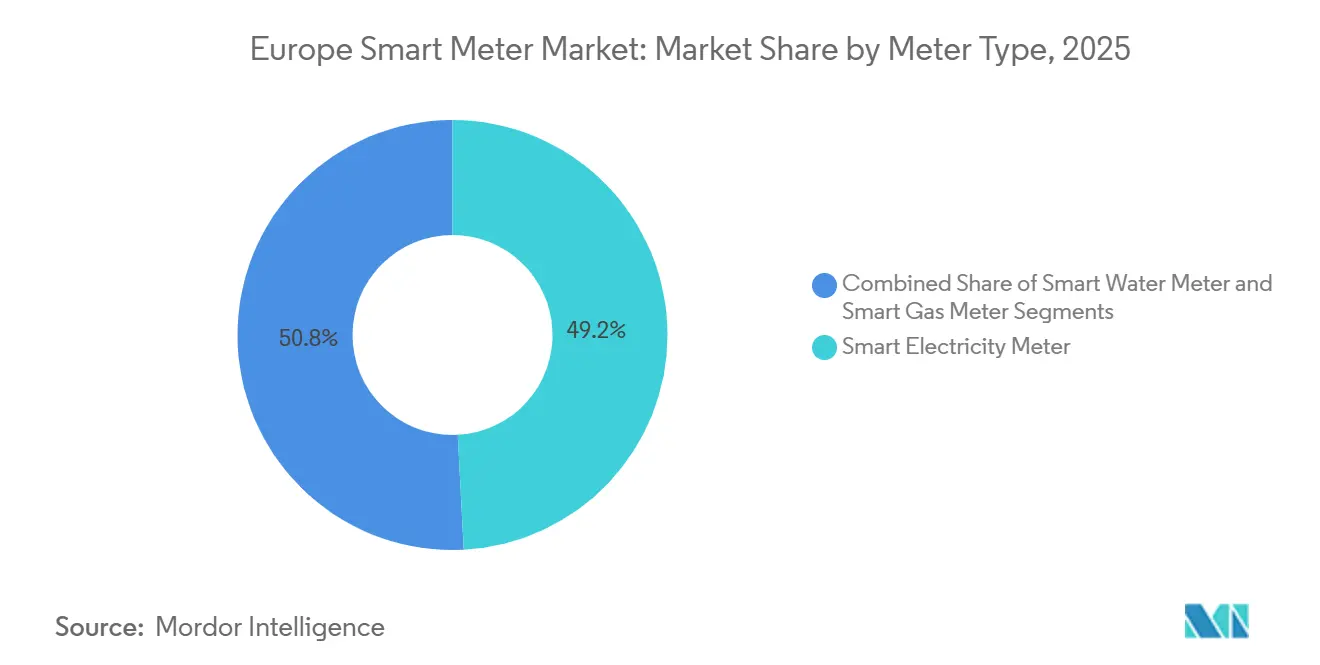

- Nach Zählertyp führten intelligente Stromzähler mit einem Marktanteil von 49,17 % am europäischen Smart-Meter-Markt im Jahr 2025, während intelligente Gaszähler bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen werden.

- Nach Kommunikationstechnologie erfasste die Powerline-Kommunikation im Jahr 2025 einen Umsatzanteil von 42,19 %; zelluläre NB-IoT- und LTE-M-Varianten verzeichneten mit 3,22 % bis 2031 das schnellste Wachstum.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 63,22 % an der Größe des europäischen Smart-Meter-Marktes, während Software- und Analyseplattformen mit einer CAGR von 3,29 % bis 2031 zulegten.

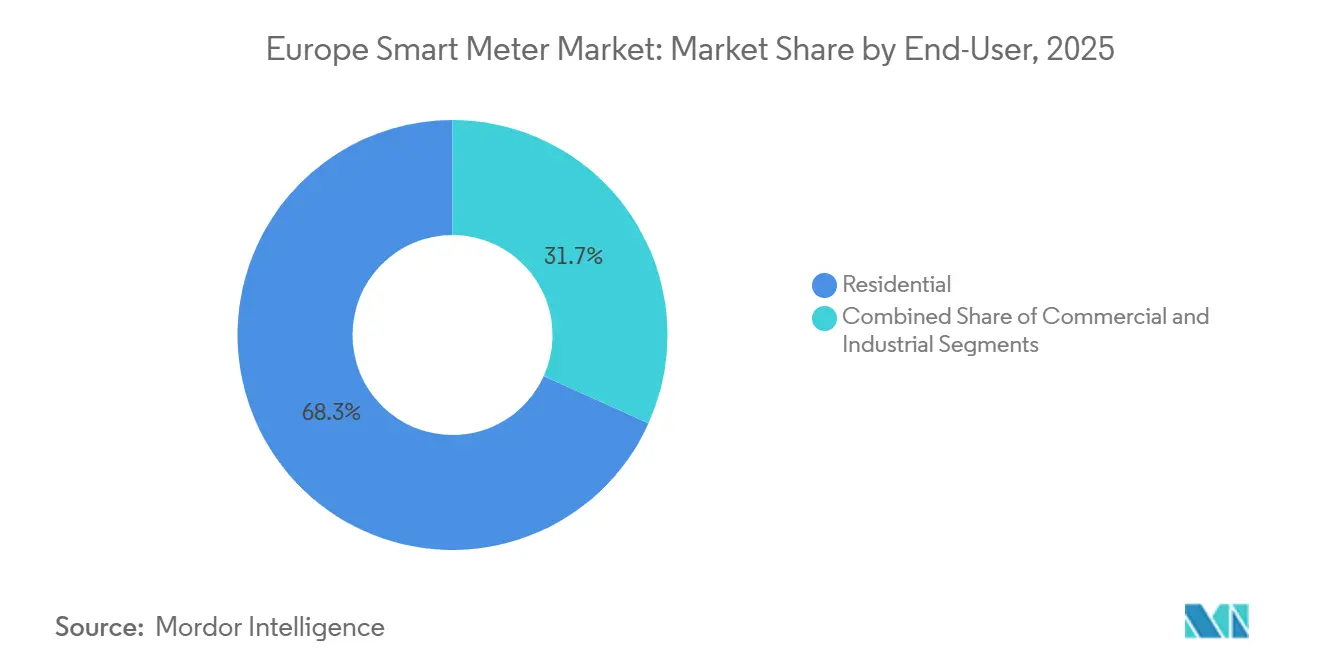

- Nach Endnutzer entfielen auf Wohninstallationen im Jahr 2025 68,26 % der Lieferungen, doch gewerbliche Installationen erzielten mit 3,55 % bis 2031 die höchste Wachstumsrate.

- Nach Phase hielten Einphasenzähler im Jahr 2025 einen Anteil von 71,09 % der installierten Einheiten, doch Dreiphasenmodelle verzeichnen mit 3,89 % bis 2031 die schnellste Expansion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Smart-Meter-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-weite verbindliche Einführungsziele (Richtlinie 2019/944) | +0.80% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Smart-Grid- und DER-Integration | +0.60% | Deutschland, Niederlande, Belgien, Dänemark | Langfristig (≥4 Jahre) |

| Digitalisierungsprogramme für Smart Cities | +0.50% | Städtische Zentren in Frankreich, Vereinigtes Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| Pilotprogramme für transaktive Energie | +0.30% | Niederlande, Deutschland, ausgewählte Kommunen im Vereinigten Königreich | Langfristig (≥4 Jahre) |

| Nachfrage nach Echtzeit-Flexibilitätsmarktdaten | +0.40% | Deutschland, Frankreich, nordische Netzbetreiber | Kurzfristig (≤2 Jahre) |

| IoT-Leckageerkennung in Kombination mit Nachrüstungen | +0.20% | Italien, Spanien, Wasserversorgungsunternehmen in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite verbindliche Einführungsziele

Die Richtlinie 2019/944 verpflichtete die Mitgliedstaaten, bis 2025 mindestens 80 % der Verbraucher mit intelligenten Zählern auszustatten, und schuf damit die Grundlage für den aktuellen europäischen Smart-Meter-Markt.[1]Europäische Kommission, „Richtlinie 2019/944 über gemeinsame Vorschriften für den Elektrizitätsbinnenmarkt”, europa.eu Deutschland erreichte bis Ende 2025 eine Durchdringungsrate von 72 %, Frankreich überschritt 85 % und Spanien übertraf 90 %, doch mehrere osteuropäische Versorgungsunternehmen liegen noch hinter dem Ziel zurück, was die Installationsarbeiten bis 2028 aufrechterhalten wird.[2]Bundesnetzagentur, „Statusbericht zum Smart-Meter-Rollout 2025”, bundesnetzagentur.de Artikel 19 der Richtlinie schreibt zudem die Außerbetriebnahme nicht konformer Erstgenerationsgeräte vor und verlängert damit die Ersatznachfrage auch in gesättigten Regionen. Italiens Beschaffungsvorschriften verlangen nun die Konformität mit dem DLMS Blue Book, wodurch rund 30 % der Legacy-SKU-Kataloge disqualifiziert werden und sich Einstiegsmöglichkeiten für neue Wettbewerber erweitern. Parallele Verpflichtungen für Erdgasnetze gemäß Richtlinie 2024/1788 beschleunigen die Einführung von Gaszählern in Belgien und den Niederlanden.

Wachsender Bedarf an Smart-Grid- und DER-Integration

Dezentrale Energieressourcen machten 2025 38 % der installierten Kapazität Deutschlands aus und zwangen Verteilnetzbetreiber, detaillierte Spannungs- und Frequenzdaten zu suchen, die klassische SCADA-Systeme nicht liefern können.[3]Fraunhofer ISE, „Daten zu erneuerbaren Energien für Deutschland 2025”, fraunhofer.de E.ON reduzierte Transformatorüberlastungsereignisse um 22 %, nachdem in Bayern Zähler mit integrierter Stromqualitätsanalyse installiert wurden. Der niederländische Regulierer Netbeheer Nederland schreibt nun IEC-61850-fähige Zähler vor, damit Wechselrichter und Ladestationen für Elektrofahrzeuge nativ synchronisiert werden können. Itrons Firmware-Update 2025 ermöglicht Open-API-Integrationen und spiegelt die Marktausrichtung auf Edge-Intelligenz wider. Frankreichs Enedis aktualisierte 2025 aus der Ferne 1,2 Millionen Linky-Einheiten, um an Laststeuerungsverträgen mit Voltalis und EDF teilzunehmen.

Digitalisierungsprogramme für Smart Cities

Städte wie Barcelona, Amsterdam und Lyon speisen Smart-Meter-Daten in umfassendere IoT-Plattformen ein, um Beleuchtung, Mobilität und Abfallentsorgung zu optimieren, was akzeptable Zählerpreispunkte erhöht. Spaniens Red.es stellte 2024 EUR 180 Millionen (USD 203 Millionen) für Installationen in Kleinstädten bereit und förderte die Akzeptanz dort, wo Geschäftsfälle marginal waren. Das Programm „Local Energy Hubs” des Vereinigten Königreichs stellte 2025 GBP 120 Millionen (USD 152 Millionen) für städtische Flexibilitätspiloten bereit. ADEME zeigte, dass französische Kommunen ihre Energieausgaben um 14 % senkten, nachdem Smart-Meter-Daten in Gebäudemanagementsysteme integriert wurden, was zu obligatorischen Nachrüstungen in öffentlichen Einrichtungen führte. Anbieter bündeln zunehmend Analyse-Dashboards und vorausschauende Wartung in mehrjährige Serviceverträge, um sich an kommunale Beschaffungspräferenzen anzupassen.

Pilotprogramme für transaktive Energie

Peer-to-Peer-Handel erfordert Zeitstempel im Sekundenbruchteil und kryptografische Signierung, doch rund 60 % der installierten europäischen Zähler verfügen nicht über eine solche Firmware. Rotterdams Jouliette-Pilotprojekt rüstete 800 Haushalte mit Kamstrup-Omnipower-Einheiten aus und senkte die Spitzenlastgebühren während der Versuche 2025 um 9 %. Energy Brainpool und Elia Group starteten eine Initiative mit 1.200 Standorten in Nordrhein-Westfalen, die Intraday-Geschäfte alle fünf Minuten abwickelt. Horizon Europe hat EUR 50 Millionen (USD 56,5 Millionen) für zwölf Pilotprojekte reserviert, die künftige Netzcodes informieren werden. Regulatorische Lücken bestehen weiterhin, wie Belgiens CREG zeigt, das noch keine kompatiblen Tarifmodelle genehmigt hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten und Cybersicherheitsrisiken | -0.50% | Osteuropa, Süditalien, ländliches Spanien | Kurzfristig (≤2 Jahre) |

| Interoperabilitätslücken bei Legacy-Systemen | -0.40% | Vereinigtes Königreich, Deutschland, Frankreich (Versorgungsunternehmen mit AMI vor 2015) | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Verbraucher gegenüber Datengranularität | -0.20% | Deutschland, Österreich, nordische Länder | Kurzfristig (≤2 Jahre) |

| Engpässe in der Halbleiterlieferkette | -0.30% | Gesamteuropäisch, besonders ausgeprägt in Belgien und den Niederlanden | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten und Cybersicherheitsrisiken

Durchschnittliche vollständig belastete Rollout-Kosten von EUR 250–350 (USD 282–395) pro Endpunkt belasten kleine kommunale Versorgungsunternehmen und zwingen viele zur Suche nach konzessionären Finanzierungen. Electrica gab bekannt, dass Smart-Meter-Projekte 18 % seines Fünfjahres-Investitionsbudgets absorbieren würden, was Netzausbauarbeiten verzögert. ENISA verzeichnete 2024 23 Ransomware-Angriffe auf AMI-Netzwerke, wobei die durchschnittlichen Sanierungskosten EUR 2 Millionen (USD 2,26 Millionen) überstiegen. Italiens Regulierer schreibt nun IEC-62351-Verschlüsselung vor, was EUR 8–12 (USD 9–13,5) zu den Zählerkosten hinzufügt, aber Verbraucherdaten schützt. Finanzmodelle bündeln daher zunehmend Cyber-Monitoring-Abonnements, um die höheren Hardwareausgaben zu refinanzieren.

Interoperabilitätslücken bei Legacy-Systemen

Rund 8 Millionen SMETS1-Zähler im Vereinigten Königreich können noch keinen vollständigen Anbieterwechsel unterstützen, was die Einführung dynamischer Tarife untergräbt. Eine 2024 gestartete Firmware-Upgrade-Kampagne schlug bei 18 % der Geräte fehl und ließ diese ohne Kommunikationsfähigkeit zurück. Deutsche Versorgungsunternehmen kämpfen noch immer mit abweichenden DLMS-Objektmodellen, die vor 2023 eingesetzt wurden, was Middleware-Kosten verursacht. Enedis stellte fest, dass nur 60 % der getesteten Drittanbietergeräte vollständig mit dem Kundenschnittstellenmodul von Linky interoperabel sind, was einen Standardisierungsfonds von EUR 15 Millionen (USD 16,95 Millionen) auslöste. Diese Lücken verzögern die Monetarisierung hochwertiger Dienste wie Fahrzeug-zu-Netz und Koordination von Vor-Ort-Speichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zählertyp: Gasabnahme beschleunigt sich unter Kohlenstoffvorschriften

Intelligente Stromzähler dominierten den europäischen Smart-Meter-Markt im Jahr 2025 mit einem Marktanteil von 49,17 %, doch ihre Wachstumsrate verlangsamt sich, da die Haushaltsdurchdringung der Sättigung nahekommt. Intelligente Gaszähler, getragen von Leckageerkennungsanalysen und dem EU-Methanreduktionsgesetz, werden voraussichtlich jährlich um 3,62 % wachsen – das schnellste Tempo unter den wichtigsten Kategorien. Italiens Snam installierte 320.000 Diehl-Gaszähler, die nicht erfasste Mengen um 12 % reduzierten, was das Wertversprechen verdeutlicht. Die Einführung von Wasserzählern ist kleiner, aber in dürregefährdetem Südeuropa steigend, unterstützt durch den Blue Infrastructure Fund der Europäischen Investitionsbank.

Der Schwung für Gaszähler ist in Belgien und den Niederlanden am stärksten, wo Betreiber Wasserstoffbeimischungspiloten mit Smart-Meter-Rollouts verknüpft haben. Die Aktivität bei Stromzählern hat sich auf Firmware-Upgrades statt auf Neuinstallationen verlagert, was das Wachstum der Marktgröße des europäischen Smart-Meter-Marktes in diesem Bereich moderat hält. Versorgungsunternehmen schreiben zunehmend modulare Designs vor, die künftige Sensor-Erweiterungen akzeptieren, was die Grenzen zwischen Zählerklassen verwischt. Installationen intelligenter Wasserzähler erweitern Anbieterportfolios und sichern Einnahmen ab, während sich Elektrikhardware zur Massenware entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: Zelluläre Netzwerke gewinnen die Zuverlässigkeitsdebatte

Die Powerline-Kommunikation machte 2025 42,19 % der Installationen aus, begünstigt durch vorhandene Infrastruktur, doch Leistungsprobleme bei hoher harmonischer Verzerrung treiben eine schrittweise Verlagerung zu NB-IoT und LTE-M voran. Westnetz-Pilotprojekt in Deutschland erzielte bei zellulärer Kommunikation eine Dienstverfügbarkeit von 99,7 % gegenüber 96,2 % bei PLC. Die Marktgröße des europäischen Smart-Meter-Marktes für zelluläre Installationen wird bis 2031 voraussichtlich deutlich wachsen, da Telekommunikationsunternehmen vergünstigte Datentarife für Maschinen-zu-Maschinen-Kommunikation anbieten.

Mesh-RF bleibt in ländlichen Gebieten relevant, wo zelluläre Funklöcher bestehen, während Glasfaser-Backhaul datenintensive Industriestandorte bedient. Versorgungsunternehmen schreiben nun Dual-Mode-Optionen vor, um sich gegen 2G-Abschaltungen abzusichern. Anbieter reagieren mit Plug-in-Modems und fördern Partnerschaften in der europäischen Smart-Meter-Branche zwischen Zählerherstellern und Telekommunikationsunternehmen.

Nach Komponente: Software und Dienstleistungen erfassen Wertmigration

Hardware generierte 2025 63,22 % der gesamten Marktgröße des europäischen Smart-Meter-Marktes, doch die Margen schrumpfen unter dem Preisdruck asiatischer Anbieter. Folglich leiten Versorgungsunternehmen mehr Budget in Analyse-, Ausfallmanagement- und Cyber-Monitoring-Plattformen um, die wiederkehrende Gebühren garantieren. Itrons Temetra-Suite verzeichnete 2024 einen Umsatzsprung von 19 % und spiegelt diese Präferenz wider.

Managed Services expandieren am schnellsten, da Regulierer die Datenschutzvorschriften verschärfen und Versorgungsunternehmen zur Auslagerung der DSGVO-Compliance verpflichten. Siemens' Cyber Defense Center berechnet EUR 0,50 (USD 0,56) pro Zähler und Jahr für die Bedrohungsüberwachung – Kosten, die viele Verteilnetzbetreiber als Versicherung akzeptieren. Die Rolle von Software bei der proaktiven Anlagenwartung reduziert zudem Serviceeinsätze, senkt die Gesamtbetriebskosten und verstärkt die Anbieterbindung.

Nach Endnutzer: Gewerbliche Standorte monetarisieren Flexibilität

Haushalte machen noch immer 68,26 % der Installationen aus, doch das Mengenwachstum hat sich in Märkten wie Frankreich und dem Vereinigten Königreich verlangsamt, die bis 2025 nahezu vollständige Durchdringung erreichten. Gewerbliche Immobilien wandeln Intervalldaten nun über Laststeuerungsaggregatoren in Einnahmen um und sind damit mit einer CAGR von 3,55 % die am schnellsten wachsende Kundenklasse. Frankreichs Voltalis sicherte sich 2025 EUR 8,2 Millionen an Kapazitätszahlungen durch die Reduzierung gewerblicher HLK-Lasten.

Industrieanlagen installieren Dreiphasenzähler zur Überprüfung von Scope-2-Emissionen und zur Optimierung der Vor-Ort-Kraft-Wärme-Kopplung, in Übereinstimmung mit den EU-Taxonomie-Offenlegungsvorschriften. Abonnementbasierte „Zähler-als-Dienstleistung”-Angebote, wie Iberdrolas Markteinführung 2025, verdeutlichen weiter, wie gewerbliche Kunden gebündelte Analysen gegenüber der Hardwarebeschaffung bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Dreiphasige Designs ermöglichen Elektrifizierung im großen Maßstab

Einphasenmodelle behalten mit 71,09 % der Einheiten aufgrund ihres Wohnbereichsfokus die Führung, doch Dreiphasenzähler werden bis 2031 mit 3,89 % das schnellste Wachstum verzeichnen. Industrielle Dekarbonisierungssubventionen von Deutschlands KfW und den Niederlanden SDE++ fördern die Einführung in Fabriken und Gewächshäusern. Erweiterte Zähler mit 1-Sekunden-Ablesungen qualifizieren Anlagen für Einnahmen aus der Frequenzhaltungsreserve und erweitern Geschäftsfälle über die reine Abrechnung hinaus.

Die Nachrüstbarkeit im Wohnbereich unterstützt ebenfalls den Dreiphasenschwung. Versorgungsunternehmen spezifizieren zunehmend Basiseinheiten, die vor Ort von Einphasen- auf Dreiphasenbetrieb umgestellt werden können, was die Anlagenlebensdauer verlängert und Investitionen in die Marktgröße des europäischen Smart-Meter-Marktes schützt. Neue Produktlinien integrieren Analysen zu harmonischer Verzerrung und Spannungseinbrüchen zum Schutz empfindlicher Elektronik in Rechenzentren und Halbleiterfabriken.

Geografische Analyse

Deutschland, Frankreich und das Vereinigte Königreich beherrschten 2025 gemeinsam den größten Teil des europäischen Smart-Meter-Marktes, gestützt durch etablierte Rollout-Mandate und großzügige Budgets für die Netzmodernisierung. Deutschlands Zertifizierungsverzögerungen verlangsamten die Haushaltsdurchdringung bis Ende 2025 auf 72 %, doch hohe Investitionen in industrielle Dreiphasenzähler halten das kurzfristige Wachstum aufrecht. Frankreich überschritt nach Abschluss des 38-Millionen-Einheiten-Linky-Programms 85 % Durchdringung; Enedis priorisiert nun Firmware-Upgrades für die Fahrzeug-zu-Netz-Funktionalität. Die 32 Millionen intelligenten Zähler des Vereinigten Königreichs stehen vor SMETS1-Interoperabilitätskorrekturen, doch Ofgem erwartet, dass dynamische Preisgestaltung bis 2027 universell wird, was nachgelagerte Serviceeinnahmen wiederbelebt.

Spanien führte 2025 mit einer Durchdringungsrate von 90 % bei Strom, während Gaszählermandate bis 2031 Aufwärtspotenzial versprechen. Italien schreibt bis 2026 die Installation von Zählern der zweiten Generation vor und katalysiert Großbestellungen mit verbesserter Verschlüsselung. Belgien und die Niederlande verfolgen zelluläre Kommunikationsstrategien und eine hohe Dreiphasenakzeptanz, um Wasserstoffbeimischungen und industrielle Flexibilität zu ermöglichen.

Osteuropäische Länder, finanziert durch EU-Kohäsionsmittel, weisen das höchste prozentuale Wachstum auf, trotz kleinerer absoluter Basen. Unterschiedliche Zertifizierungsprozesse bedeuten, dass die Einsatzgeschwindigkeit erheblich variiert, doch das übergeordnete Paket für saubere Energie harmonisiert die Mindestfunktionalität und hält grenzüberschreitende Gerätedesigns weitgehend einheitlich.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassten rund 55 % der Lieferungen 2025, was einen mäßig konzentrierten europäischen Smart-Meter-Markt widerspiegelt. Landis+Gyr, Itron und Kamstrup nutzen Multi-Versorgungsplattformverträge, kombinierte Hardware- und Analysebündel sowie DLMS/COSEM-Zertifizierungen, um Folgeaufträge zu sichern. Mittelständische Unternehmen wie Diehl Metering und Apator gewinnen regionalen Marktanteil, indem sie modulare Firmware anbieten, die die Anlagenlebensdauer über 15 Jahre hinaus verlängert und budgetbeschränkte kommunale Versorgungsunternehmen anspricht. Chinesische Marktteilnehmer Holley Technology und Wasion Group unterbieten die Preise etablierter Anbieter um 15–20 %, müssen aber noch Cybersicherheitsparität und Lieferkettenresilienz nachweisen, um Pilotgewinne in langfristige Verträge umzuwandeln.

Die technologische Differenzierung verlagert sich in Richtung Edge-Computing und Verschlüsselung. Siemens integriert maschinelles Lernen in Firmware zur Vorhersage von Transformatorüberhitzungen, während STMicroelectronics' STSAFE-Chip zum De-facto-Sicherheitselement in 60 % der neuen europäischen Designs geworden ist. Schutzrechtsanmeldungen, wie Landis+Gyrs Patent für feldaufrüstbare Module, unterstreichen die Prämie auf Anpassungsfähigkeit. Chancen in unerschlossenen Bereichen konzentrieren sich auf Pilotprojekte für transaktive Energie, bei denen nur 10 % der installierten Zähler die Latenzanforderungen erfüllen, was Partnerschaftsmöglichkeiten für Blockchain-Softwareunternehmen eröffnet.

Strategische Schritte in den Jahren 2025–2026 betonen Serviceeinnahmen. Itrons USD-120-Millionen-Managed-Service-Vertrag mit Enedis und Siemens' Cyber Defense Center verdeutlichen den Schwenk zu Modellen mit wiederkehrenden Gebühren. Anbieter umwerben auch Mobilfunkbetreiber, um schlüsselfertige AMI-als-Dienstleistung-Angebote anzubieten, die NB-IoT-Konnektivität und Bedrohungsüberwachung unter mehrjährigen Verträgen bündeln.

Marktführer der europäischen Smart-Meter-Branche

Landis+Gyr Group AG

Itron, Inc.

Kamstrup A/S

Sensus USA Inc. (Xylem)

Elster GmbH (Honeywell)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Landis+Gyr gewann einen EUR-85-Millionen-Vertrag mit Naturgy zur Lieferung von 1,2 Millionen NB-IoT-E360-Zählern über drei Jahre.

- Dezember 2025: Itron sicherte sich eine fünfjährige USD-120-Millionen-Vereinbarung mit Enedis zur Verwaltung der Temetra-Analysen für 38 Millionen Linky-Zähler.

- November 2025: Kamstrup stellte die Omnipower-LTE-M-Variante vor und buchte Bestellungen über 300.000 Einheiten von Liander.

- Oktober 2025: Siemens eröffnete ein EUR-40-Millionen-Cyber-Defense-Center in München und unterzeichnete E.ON, Vattenfall und Enel als Startkunden.

Berichtsumfang des europäischen Smart-Meter-Marktes

Der Bericht über den europäischen Markt für Management-Consulting-Dienstleistungen ist segmentiert nach Dienstleistungsart (Betriebsberatung, Strategieberatung, Finanzberatung, Technologieberatung, Personal- und Change-Management-Beratung, Nachhaltigkeits- und ESG-Beratung, Beratung zur digitalen Transformation), Kundenbranche (BFSI, Fertigung und Industrie, Gesundheitswesen und Biowissenschaften, Energie und Versorgung, IKT und Medien, Konsumgüter und Einzelhandel, übrige Kundenbranchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen (KMU)), Liefermodell (Vor-Ort-Einsatz, Fernarbeit/virtuell, Hybridmodell) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Benelux, Italien, nordische Länder, Spanien, Mittel- und Osteuropa (einschließlich Polen), übriges Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intelligenter Stromzähler |

| Intelligenter Gaszähler |

| Intelligenter Wasserzähler |

| Powerline-Kommunikation (PLC) |

| Hochfrequenz-Mesh (RF-Mesh) |

| Zellulär (2G/4G/NB-IoT) |

| Kabelgebundenes Ethernet/Glasfaser |

| Hardware |

| Software und Analysen |

| Dienstleistungen (Einsatz, AMI-Managed) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Einphasig |

| Dreiphasig |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Belgien |

| Niederlande |

| Übriges Europa |

| Nach Zählertyp | Intelligenter Stromzähler |

| Intelligenter Gaszähler | |

| Intelligenter Wasserzähler | |

| Nach Kommunikationstechnologie | Powerline-Kommunikation (PLC) |

| Hochfrequenz-Mesh (RF-Mesh) | |

| Zellulär (2G/4G/NB-IoT) | |

| Kabelgebundenes Ethernet/Glasfaser | |

| Nach Komponente | Hardware |

| Software und Analysen | |

| Dienstleistungen (Einsatz, AMI-Managed) | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Belgien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Smart-Meter-Markt im Jahr 2026?

Er beläuft sich auf USD 112,51 Millionen und wird voraussichtlich bis 2031 USD 128,55 Millionen erreichen.

Wie lautet die prognostizierte CAGR für europäische Smart Meter?

Der Markt wird von 2026 bis 2031 voraussichtlich mit 2,70 % wachsen.

Welcher Zählertyp expandiert am schnellsten?

Intelligente Gaszähler werden bis 2031 unter Methanreduktionsmandaten voraussichtlich mit einer CAGR von 3,62 % wachsen.

Warum gewinnen zelluläre Technologien Marktanteile gegenüber PLC?

Versorgungsunternehmen bevorzugen NB-IoT und LTE-M wegen höherer Verfügbarkeit und um Signalstörungen zu vermeiden, die Legacy-PLC-Netzwerke beeinträchtigen.

Welche Länder zeigen das größte ungenutzte Wachstumspotenzial?

Spanien und Italien für Gaszähler sowie osteuropäische Länder für die Gesamtdurchdringung aufgrund verzögerter Ersteinführungen.

Welche Risiken könnten künftige Installationen verlangsamen?

Hohe Vorabinvestitionen, Cybersicherheitsbedrohungen und anhaltende Interoperabilitätsprobleme mit Erstgenerationsgeräten.

Seite zuletzt aktualisiert am: