Größe und Marktanteil des US-amerikanischen Wasserzählermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

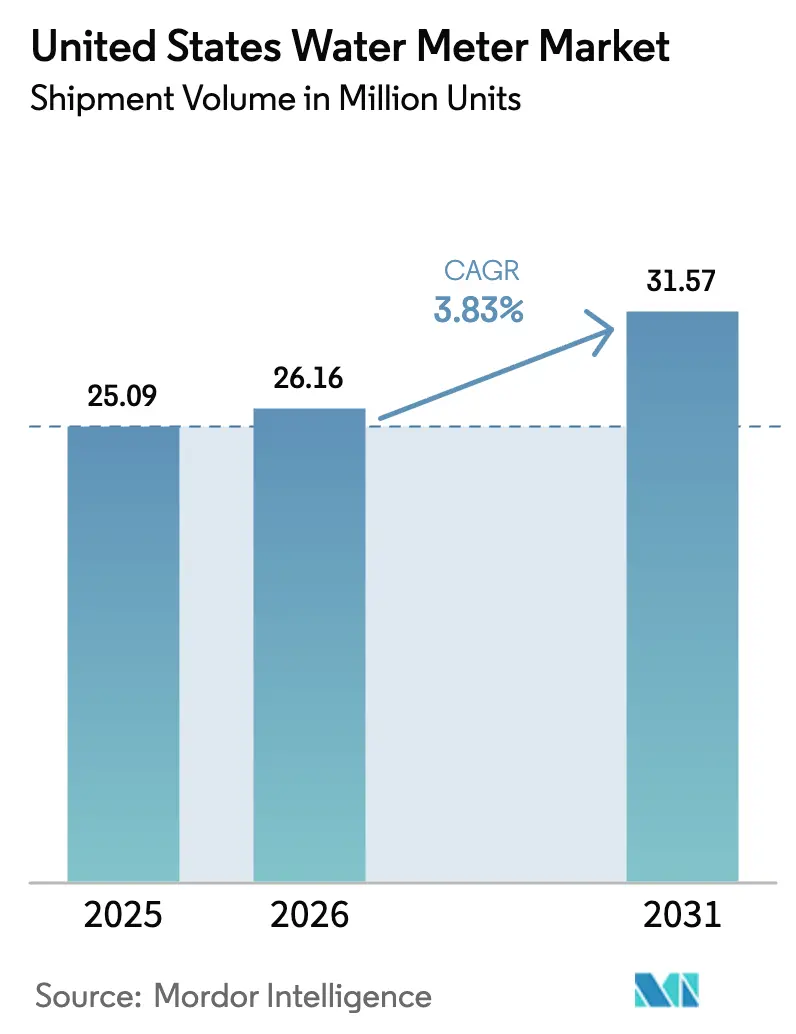

| Marktgröße im Basisjahr (2025) | 25.09 Millionen Einheiten |

| Marktvolumen (2026) | 26.16 Millionen Einheiten |

| Marktvolumen (2031) | 31.57 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Wasserzählermarkts von Mordor Intelligence

Die Größe des US-amerikanischen Wasserzählermarkts betrug 2025 25,09 Millionen Einheiten, steigt 2026 auf 26,16 Millionen Einheiten und soll bis 2031 31,57 Millionen Einheiten erreichen, mit einer CAGR von 3,83 % von 2026 bis 2031. Das Wachstum wird durch Bundeszuschüsse aus dem Infrastructure Investment and Jobs Act (IIJA) gestützt, die die Budgets der Versorgungsunternehmen von punktuellen Ersatzmaßnahmen hin zu systemweiten Advanced Metering Infrastructure (AMI)-Programmen verlagern, insbesondere in benachteiligten Gemeinden. Versorgungsunternehmen kombinieren den Zähleraustausch mit der Entfernung von Blei-Hausanschlussleitungen, um IIJA-Erstattungen zu maximieren, während Kaliforniens Pflicht zur Installation von Bewässerungszählern eine bevorstehende Welle compliance-getriebener Beschaffungen signalisiert. Gleichzeitig schafft die Build America Buy America-Ausnahmeregelung ein dreijähriges Fenster für beschleunigte Importe, das den kurzfristigen Versorgungsdruck mindert, auch wenn es das langfristige Risiko inländischer Inhaltsanforderungen verdeutlicht. Darüber hinaus senkt die Mobilfunkkonnektivität über NB-IoT und 5G RedCap die Bereitstellungskosten im ländlichen Raum, und Abonnementverträge für „Metering-as-a-Service” wandeln große Kapitalausgaben in Betriebskosten um, was den Zugang für Tier-3-Systeme erweitert.

Wichtigste Erkenntnisse des Berichts

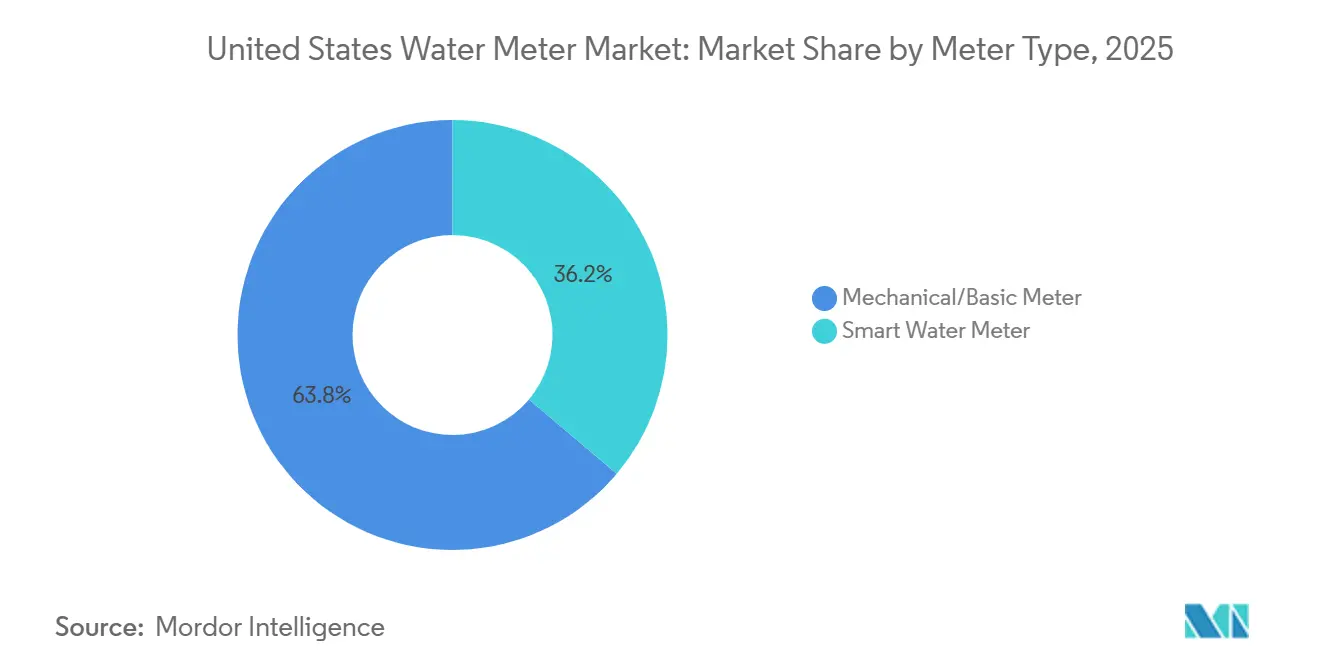

- Nach Zählertechnologie führten mechanische und einfache Zähler mit einem Marktanteil von 63,84 % im US-amerikanischen Wasserzählermarkt im Jahr 2025, während die Bereitstellung von Smart-Wasserzählern bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen wird.

- Nach Kommunikationstechnologie entfielen auf automatische Zählerablesung (AMR) 56,91 % der Bereitstellungen im US-Wasserzählermarkt im Jahr 2025, während Advanced Metering Infrastructure zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,07 % wachsen wird.

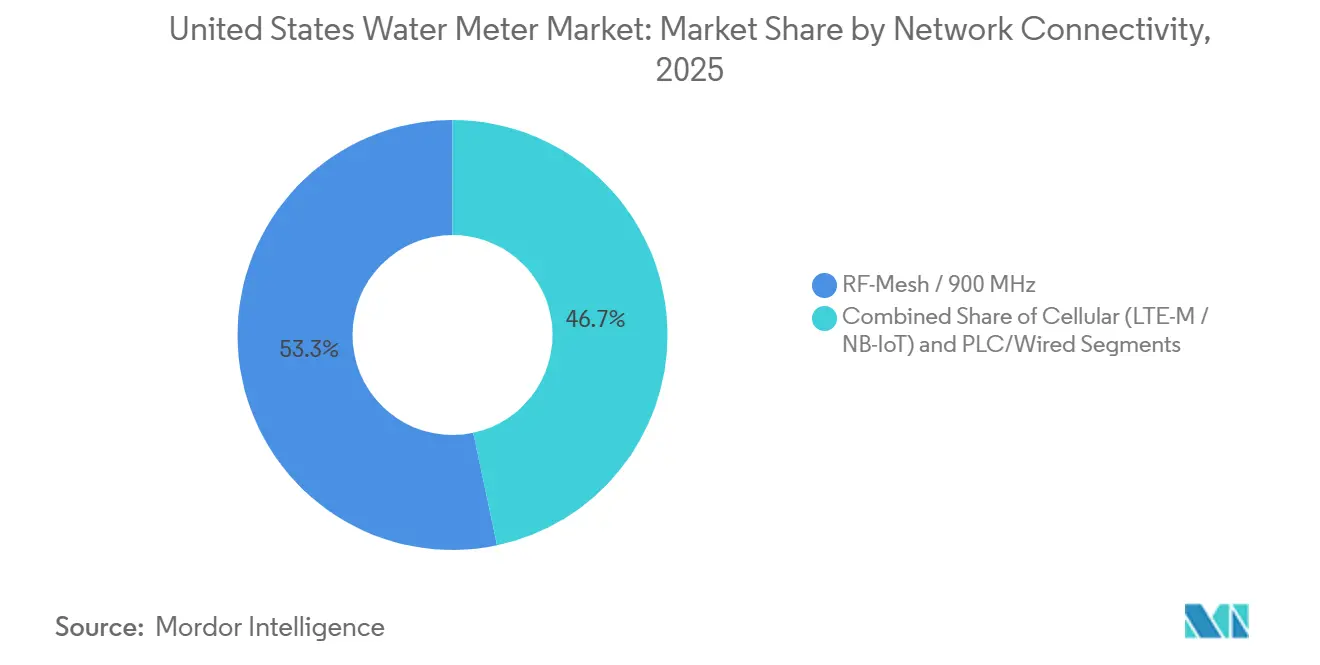

- Nach Netzwerkkonnektivität entfielen auf RF-Mesh-900-MHz-Plattformen 53,32 % der Installationen im Jahr 2025, während Mobilfunk-LTE-M-, NB-IoT- und 5G-RedCap-Endpunkte im US-Wasserzählermarkt über 2026–2031 voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

- Nach Endnutzer erfasste das Wohnsegment 46,78 % der Größe des US-amerikanischen Wasserzählermarkts im Jahr 2025, während kommunale Versorgungsunternehmen mit einer CAGR von 3,97 % bis 2031 die stärkste Dynamik aufweisen.

- Nach Versorgungsunternehmensgröße hielten Tier-2-Systeme mit 45.000–400.000 Anschlüssen im Jahr 2025 einen Anteil von 52,87 %, während Tier-1-Betreiber mit einer CAGR von 3,89 % das höchste Wachstum erzielen sollen, da sie AMI-Flotten der ersten Generation aufrüsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Wasserzählermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweite IIJA-Zuschüsse beschleunigen den AMI-Rollout | +1.2% | National, konzentriert in benachteiligten Gemeinden | Mittelfristig (2–4 Jahre) |

| Verschärfung staatlicher Einsparvorgaben für nicht-umsatzwirksames Wasser | +0.9% | Westliche Bundesstaaten, Ausweitung auf Texas und Florida | Langfristig (≥ 4 Jahre) |

| Durchdringung von 5G RedCap und NB-IoT zur Erweiterung der ländlichen Abdeckung | +0.7% | Ländliche Landkreise im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Alternde Zählerflotte löst 15-jährigen Ersatzzyklus aus | +0.6% | National, ältester Bestand im Nordosten und im Rust Belt | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Versorgungsunternehmen auf Abonnementmodelle für „Metering-as-a-Service” | +0.4% | Tier-3-Versorgungsunternehmen und benachteiligte Gemeinden | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kommunalanleihen fördern Smart-Projekte | +0.3% | Ballungsräume mit aktiven Grünanleiheprogrammen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite IIJA-Zuschüsse beschleunigen den AMI-Rollout

Der IIJA stellt rund 50 Milliarden USD für die Wasserinfrastruktur bereit, die nun ausdrücklich Ausgaben für Cybersicherheit und AMI abdeckt. Die Finanzierung beseitigt das gestaffelte, jahrzehntelange Rollout-Modell, das Versorgungsunternehmen einst angewandt haben, und ermöglicht stattdessen systemweite Bereitstellungen in einem einzigen Anleiheemissionszyklus. Benachteiligte Gemeinden qualifizieren sich für den Erlass von Kapitalbeträgen, doch die komplexen Antragsunterlagen begünstigen größere Versorgungsunternehmen, die über Antragstellungsteams verfügen, was einen Skalenvorteil perpetuiert. WaterSMART-Zuschüsse des Bureau of Reclamation fügen Leistungsanreize hinzu, die Auszahlungen an gemessene Reduzierungen von nicht-umsatzwirksamem Wasser knüpfen. Infolgedessen bündeln Projektumfänge zunehmend Zähler, Rohrleitungsersatz und Cybersicherheit in einem einzigen Kapitalplan, was die Akzeptanz beschleunigt und den US-amerikanischen Wasserzählermarkt ankurbelt.[1]US-Umweltschutzbehörde, „Infrastructure Investment and Jobs Act: Finanzierung der Wasserinfrastruktur”, EPA.gov

Verschärfung staatlicher Einsparvorgaben für nicht-umsatzwirksames Wasser

Kaliforniens Verordnung „Making Conservation a California Way of Life” führt verbindliche Fristen für dedizierte Bewässerungszähler ein und listet AMI als zugelassene Compliance-Technologie auf. Arizonas Grundwassermanagementgebiete, jährliche Wasserverlustprüfungen in Texas und aufkommende Vorschriften in Florida schaffen ähnliche Durchsetzungsrahmen, die auf Mindestablesefrequenzen und Datengenauigkeitsklassen verweisen, die nur AMI erfüllen kann. Versorgungsunternehmen, die die Vorschriften nicht einhalten, riskieren Durchsetzungsmaßnahmen und eingeschränkten Zugang zu staatlichen Fördermitteln, was ihr Entscheidungsfenster in vielen Rechtsgebieten auf unter zwei Jahre verkürzt. Da die Dürrebedingungen im Westen die öffentliche Aufmerksamkeit verstärken, bleibt die politische Unterstützung für strenge Vorgaben stark, was einen langfristigen Auftrieb für den US-amerikanischen Wasserzählermarkt zementiert.[2]Kalifornisches Ministerium für Wasserressourcen, „Making Conservation a California Way of Life: Regulierung und Umsetzung”, Water.ca.gov

Durchdringung von 5G RedCap und NB-IoT zur Erweiterung der ländlichen Abdeckung

Mobilfunkanbieter begannen 2025 mit kommerziellen RedCap-Pilotprojekten und bieten eine Bandbreite an, die für Firmware-Updates und Fernabschaltungen ausreicht, ohne die Akkulaufzeit zu beeinträchtigen. Ländliche Versorgungsunternehmen, die historisch gesehen keine proprietären RF-Mesh-Gateways für spärliche Endpunkte rechtfertigen konnten, schließen nun mehrjährige Mobilfunkverträge ab, die Kapitalausgaben in vorhersehbare Betriebskosten umwandeln. Itrons solarbetriebener Zugangspunkt ergänzt dieses Modell, indem er den Bedarf an Stromanschlüssen und Mastmieten in abgelegenen Gebieten beseitigt und die Gesamtbetriebskosten senkt. Die Konnektivitätsverlagerung vergrößert die adressierbare Basis kleiner Systeme und trägt direkt zum Volumenwachstum im US-amerikanischen Wasserzählermarkt bei.[3]Ericsson, „5G RedCap: Erweiterung von 5G auf neue IoT-Anwendungsfälle”, Ericsson.com

Alternde Zählerflotte löst 15-jährigen Ersatzzyklus aus

Mechanische Zähler, die während der Bundeskonjunkturwelle 2010–2015 installiert wurden, nähern sich dem Ende ihrer Lebensdauer, mit einer durchschnittlichen Untererfassung von 5–15 %. Versorgungsunternehmen, die entgangene Einnahmen quantifizieren, stellen häufig fest, dass die Amortisationszeit für einen frühzeitigen Smart-Meter-Austausch unter sieben Jahren liegt, insbesondere bei gewerblichen Großverbrauchern. Städte wie Norfolk und Fredericksburg, Virginia, haben bereits Ausschreibungen veröffentlicht oder Phase-1-Bereitstellungen abgeschlossen, bevor die Zählerausfallkurven ihren Höhepunkt erreichen, was eine proaktive Haltung signalisiert, die die Nachfrage vorverlagert. Der Ersatzzyklus ergänzt auch den IIJA-finanzierten Austausch von Bleileitungen, sodass Versorgungsunternehmen Hausanschlussleitungen und Zähler in einer einzigen Mobilisierung sanieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Investitionsaufwand für Tier-3-Versorgungsunternehmen | -0.5% | Ländliche Landkreise und kleine Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterversorgung für Ultraschallzähler-ICs | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien für Versorgungsunternehmen | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei Analysefachkräften in kleinen Versorgungsunternehmen | -0.2% | Tier-3-Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand für Tier-3-Versorgungsunternehmen

Systeme mit weniger als 45.000 Anschlüssen zahlen 30–50 % mehr pro Endpunkt, da die Netzwerkinfrastrukturkosten auf eine kleinere Basis verteilt werden. Revolving-Fonds-Darlehen werden zu niedrigen Zinsen angeboten, aber die Antragsanforderungen umfassen Anlagenmanagementpläne, Umweltstudien und Genehmigungen durch Aufsichtsgremien, die viele Versorgungsunternehmen mit acht Mitarbeitern nicht erbringen können. Anbieter reagieren mit 15–20-jährigen Metering-as-a-Service-Verträgen, die die anfängliche Zahlung entfallen lassen, aber zu höheren Gesamtzahlungen und langfristiger Abhängigkeit führen. Wo bundesweite Zuschüsse zum Erlass von Kapitalbeträgen verfügbar sind, fehlt kleinen Versorgungsunternehmen oft das Personal, um diese zu nutzen, was die Finanzierung zur primären Wachstumsbremse für die Akzeptanz im US-amerikanischen Wasserzählermarkt in ländlichen Gebieten macht.[4]American Water Works Association, „Herausforderungen bei der Belegschaft von Wasserversorgungsunternehmen und Infrastrukturbedarf”, AWWA.org

Volatilität der Halbleiterversorgung für Ultraschallzähler-ICs

Laufzeitmessungs-Verarbeitungschips, die in Ultraschallzählern verwendet werden, stammen von einer begrenzten Anzahl ausländischer Fertigungsstätten. Engpässe während der Pandemie verlängerten die Lieferzeiten auf 40 Wochen, und obwohl sich die Lage entspannt, bleibt das Angebot knapp. Die Build America Buy America-Ausnahmeregelung vom Dezember 2024 erkennt an, dass kein AMI-Zähler derzeit die 55-%-Inlandsanteilsregel erfüllt, und gibt den Herstellern drei Jahre Zeit, die Lieferketten zu lokalisieren. Bis dahin erhöhen Lagerbestände und doppelte Bezugsquellen den Betriebskapitalbedarf und die Komponentenkosten, schmälern die Margen und verlangsamen die Angebotszyklen der Anbieter, was wiederum Bestellungen im US-amerikanischen Wasserzählermarkt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zählertyp: Ultraschallgenauigkeit gewinnt Marktanteile von mechanischen Plattformen

Mechanische Modelle machen 63,84 % der Bereitstellungen im Jahr 2025 aus, gestützt durch eine umfangreiche Altbasis, die noch manuell oder per Vorbeifahrt abgelesen wird. Dennoch installieren Versorgungsunternehmen zunehmend statische Smart-Zähler, wenn die alten mechanischen Einheiten das Ende ihrer Lebensdauer erreichen, da jeder Prozentpunkt der Untererfassung die Einnahmen direkt schmälert. Ultraschallzähler bieten hochauflösende Leckageerkennung bei geringem Durchfluss, eine Fähigkeit, die von frühen Anwendern wie Publiacqua bekannt gemacht wurde, die Intelis wSource wählten, um die MID-R1000-Genauigkeitsstandards zu übertreffen. Über 2026–2031 sollen die Lieferungen von Smart-Wasserzählern das Gesamtmarktwachstum übertreffen und ihren Marktanteil im US-amerikanischen Wasserzählermarkt um mehrere Prozentpunkte steigern. Mechanische Optionen werden bis 2027 bei kostenempfindlichen Wohngebäudesanierungen bestehen bleiben, aber die Wartungseinsparungen und Datengranularität der statischen Technologie überwiegen letztendlich die höheren Anschaffungspreise.

Die Anbieterschaft bewegt sich im Gleichschritt. Badger Meter meldete im dritten Quartal 2024 Rekordeinnahmen im Versorgungsbereich aufgrund der AMI-Nachfrage, während Neptunes softwaredefinierten R900-Gateway v4 es Städten ermöglicht, von AMR auf AMI aufzurüsten, ohne frühere Investitionen zu entwerten. Eine solche Abwärtskompatibilität beschleunigt die Entscheidungsfindung für Kommunen, die versunkene Kosten scheuen, und verstärkt die schrittweise, aber entscheidende Verlagerung von mechanischen zu Ultraschall- und elektromagnetischen Plattformen im US-amerikanischen Wasserzählermarkt.

Nach Kommunikationstechnologie: Bidirektionales AMI wird zur Standardspezifikation

Die einseitige automatische Zählerablesung (AMR) repräsentierte 2025 noch 56,91 % der Endpunkte, ein Erbe der Vorbeifahrt-Bereitstellungen aus den frühen 2000er Jahren. Jedoch spezifiziert fast jede neue Beschaffung nun bidirektionale Fähigkeiten für Fernabschaltung, Firmware-Updates und stündliche Intervalldaten. Versorgungsunternehmen von Anoka Municipal in Minnesota bis Orange County in Florida haben vollständige AMI-Umstellungen ab 2025 budgetiert und ersetzen oder überlagern AMR-Module durch vernetzte Endpunkte, die Daten an Kundenportale streamen. Mit der Verlagerung der Beschaffung ist der Anteil von AMI an der Größe des US-amerikanischen Wasserzählermarkts auf einen stetigen Anstieg ausgerichtet, unterstützt durch IIJA-Zuschüsse, die Projekte bevorzugen, die Cybersicherheits- und Einsparziele liefern.

AMI macht Versorgungsunternehmen auch zukunftssicher gegenüber bevorstehenden Einsparvorgaben, die schnelle Leckagewarnungen und Kundenbindung erfordern. Da AMR diese Latenz- und Datenvolumenschwellen nicht erfüllen kann, wird die installierte Basis weiterhin durch Austausch und Überlagerungsnetzwerke zu AMI migrieren. Folglich wird AMI voraussichtlich innerhalb von zwei Jahren neue Installationen dominieren und AMR auf einen schrumpfenden Teil der installierten Basis verdrängen, der mit dem nächsten Ersatzzyklus auslaufen wird.

Nach Netzwerkkonnektivität: Mobilfunk schließt die ländliche Abdeckungslücke

Proprietäre RF-Mesh-Netzwerke trugen 2025 53,32 % des Datenverkehrs, was frühere „Eigennetz”-Strategien widerspiegelt. Die Wirtschaftlichkeit kehrt sich in ländlichen Gebieten um: Gateways, die nur wenige Dutzend Endpunkte abdecken, können eine Mobilfunkgebühr von 1–2 USD pro Monat nicht unterbieten. Mobilfunk-LTE-M und NB-IoT gewinnen daher Ausschreibungen in Kleinstädten, und 5G RedCap verspricht Firmware-Update-Bandbreite ohne Einbußen bei der Akkulaufzeit. Fredericksburgs Bereitstellung von Badger-Meter-Mobilfunkendpunkten im Jahr 2025 veranschaulicht den operativen Wandel; Verbrauchsdaten kommen nun dreimal täglich in 15-Minuten-Scheiben an, ohne Masten, Repeater oder Gateway-Mieten. Da Mobilfunkanbieter mehrjährige Preise festschreiben, gewinnen Versorgungsunternehmen Budgetsicherheit, was die Attraktivität des Mobilfunks stärkt und seine CAGR von 4,31 % im US-amerikanischen Wasserzählermarkt antreibt.

Mesh-Technologie wird in dichten städtischen Kernen vorherrschend bleiben, wo die Kosten pro Endpunkt niedrig bleiben, und hybride Architekturen entstehen, die Stadtzentren auf Mesh lenken, während ländliche Randbereiche dem Mobilfunk überlassen werden. Solche Mix-and-Match-Designs optimieren die Lebenszykluskosten und verlängern die Lebensdauer von RF-Geräten, was Mesh-Anbieter vor einer vollständigen Disruption schützt, auch wenn die Mobilfunkdurchdringung zunimmt.

Nach Endnutzersektor: Kommunale Versorgungsunternehmen integrieren Zähler in Smart-City-Plattformen

Wohnkonten generierten 46,78 % der Installationen im Jahr 2025 und werden der Volumenanker bleiben, da Einfamilienhausmesser in einem vorhersehbaren 15-Jahres-Zyklus altern. Das Wachstumsmomentum liegt jedoch bei kommunalen Versorgungsunternehmen, die Wasserdaten in umfassendere Smart-City-Dashboards einbinden. Städte wie Killeen, Texas, betrachten AMI nicht als Zähleraustausch, sondern als digitale Infrastruktur, die Einsparzölle, Nachfrageprognosen und ESG-Berichterstattung unterstützt. Diese Rahmung erschließt kapitalgebundene Projekte durch Grünanleihenfinanzierung und IIJA-Zuschüsse, was kommunale Installationen auf eine CAGR von 3,97 % treibt und ihren Anteil an der Größe des US-amerikanischen Wasserzählermarkts erhöht.

Gewerbe- und Industriekunden sind zwar zahlenmäßig geringer, erzielen aber hohe Einnahmen pro Installation, da Großdurchmesser-Ultraschall- oder elektromagnetische Zähler ein Vielfaches einer Wohneinheit kosten. Unterzählung für die Mieterabrechnung in Einkaufszentren und Flughäfen, belegt durch die Beschaffung des San Francisco International Airport im Jahr 2024, hält die Nachfrage im Gewerbesegment aufrecht. Industrieanlagen wägen Wasserdaten gegen Energie- und Prozessmetriken ab und realisieren häufig Amortisationszeiten unter drei Jahren, was dieses Nischensegment mit hohen Margen sichert.

Nach Versorgungsunternehmensgröße: Größe bestimmt Tempo und Geschäftsmodell

Tier-2-Versorgungsunternehmen, die für 52,87 % der Bereitstellungen im Jahr 2025 verantwortlich sind, befinden sich im „Sweet Spot”: groß genug, um günstige Anleihekonditionen zu erhalten, aber agil genug, um neue Geschäftsmodelle zu übernehmen. Sie erhalten den Großteil der IIJA-Zuschüsse zum Erlass von Kapitalbeträgen und verfügen über Projektteams, um die bundesstaatlichen Antragsanforderungen zu bewältigen. Tier-1-Großunternehmen konzentrieren sich auf Upgrades der zweiten Generation und tauschen frühe AMI-Endpunkte gegen Geräte der nächsten Generation mit Edge-Analytics aus, was eine stetige CAGR von 3,89 % unterstützt. Tier-3-Systeme verlassen sich auf Anbieter-Abonnementmodelle wie Utility Management Solutions' netAMP, verteilen die Kosten über 15–20 Jahre und umgehen Anleihelimits, obwohl die Gesamtzahlungen die Kaufoptionen übersteigen können.

Analysetalent teilt sich entlang derselben Ebenen auf. Tier-1- und Tier-2-Versorgungsunternehmen betreiben interne Data-Science-Teams, die Zähler-Feeds in Anlagenmanagement-Systeme integrieren, während Tier-3-Betreiber mit der Personalbesetzung kämpfen und daher den reichhaltigen Datenstrom zu wenig nutzen, was die realisierten Einsparungen mindert. Die Überbrückung dieser Kapazitätslücke stellt eine Wachstumsgrenze für Softwareanbieter dar, die auf den US-amerikanischen Wasserzählermarkt abzielen.

Geografische Analyse

Regulatorischer Druck und klimatischer Stress schaffen unterschiedliche Akzeptanzkorridore. Die Westküste dominiert die kurzfristige Einheitennachfrage, da Kalifornien, Arizona, Nevada und Colorado verbindliche Bewässerungs- und Wasserverluststandards durchsetzen. Allein Kalifornien setzt gestaffelte Fristen für Bewässerungszähler von 2027 bis 2039, was ein mehrjähriges Auftragsbuch für statische Smart-Zähler garantiert. Das benachbarte Texas und Florida übernehmen ähnliche Berichtsrahmen, da Salzwasserintrusion Grundwasserleiter bedroht, was die einsparbedingte Nachfrage über die Pazifikküste hinaus ausweitet.

Im Nordosten und Oberen Mittleren Westen treiben alternde Blei-Hausanschlussleitungen synchronisierte Rohr- und Zählerersatzmaßnahmen an. Der IIJA hat 15 Milliarden USD für die Bleibeseitigung vorgesehen, und Versorgungsunternehmen in älteren Städten bündeln Ultraschall- oder elektromagnetische Zähler in Grabenprojekte, um bundesstaatliche Erstattungen zu optimieren. Da diese Kommunen häufig auf Untererfassung durch mechanische Zähler aus den 1990er Jahren stoßen, überzeugen ROI-Argumente Finanzausschüsse und fördern die AMI-Durchdringung in bisher trägen Ballungsräumen.

Ländliche Regionen im Mittleren Westen und in Appalachien nutzen Mobilfunknetze, um die Mesh-Infrastruktur zu überspringen, unterstützt durch 5G-RedCap-Pilotprojekte, die die Abdeckungskarten erweitern. Dennoch bleiben administrative Hürden bestehen: Viele Tier-3-Versorgungsunternehmen qualifizieren sich für einen Erlass von 40–60 % des Kapitalbetrags, können aber nicht die Mitarbeiterstunden aufbringen, um Anträge zu stellen, was die Akzeptanz trotz Förderberechtigung verlangsamt. Unterdessen emittieren Ballungsräume wie Chicago, Los Angeles und New York ESG-gebundene Anleihen, die einige Basispunkte unter konventionellen Schulden liegen und das Anlegerinteresse an nachhaltiger Infrastruktur direkt in groß angelegte AMI-Bereitstellungen lenken. Zusammen schaffen diese Dynamiken eine Geografie, in der der dürregefährdete Westen, der infrastrukturalternde Nordosten und Grünanleihen-affine Ballungsräume das Volumen antreiben, während die ländliche Finanzierungskapazität zurückbleibt und die aggregierte Wachstumstrajektorie des US-amerikanischen Wasserzählermarkts moduliert.

Wettbewerbslandschaft

Sensus (Xylem), Badger Meter, Itron, Aclara (Hubbell) und Neptune Technology Group (Roper Technologies) beliefern gemeinsam die Mehrheit der nordamerikanischen AMI-Endpunkte und verleihen dem Markt ein moderat konsolidiertes Profil. Anbieter konkurrieren nun auf der Grundlage des Lebenszykluswerts statt des Hardwarepreises und bündeln Analyseplattformen, Kundenportale und Abonnementfinanzierung in integrierten Angeboten. Badger Meters Akquisitionen von s::can und SmartCover in den Jahren 2024–2025 erweitern sein Portfolio von der Zählung hin zur Überwachung von Verteilungsnetzen und positionieren das Unternehmen als Komplettanbieter für Daten. Itron kontert mit seinem solarbatteriebetriebenen Zugangspunkt, der die Installationskosten im ländlichen Raum drastisch senkt, und mit Edge-Computing-fähigen Endpunkten, die für zukünftige Firmware-Upgrades ausgelegt sind.

Neptunes softwaredefiniertes Radio-Gateway veranschaulicht das neue Spielfeld: Versorgungsunternehmen können Funktionen per Firmware hinzufügen, zukünftige Serviceeinsätze begrenzen und heutige Investitionen vor Protokollveralterung schützen. Gleichzeitig signalisiert die Build America Buy America-Ausnahmeregelung vom Dezember 2024 ein latentes Lieferkettenrisiko; wenn die Inlandsanteilsregeln nach 2027 verschärft werden, könnten Anbieter ohne US-amerikanische Montagelinien mit Importbeschränkungen konfrontiert werden. Strategisch sichern sich Marktführer durch die Bevorratung kritischer Halbleiter und die Pflege von Dual-Source-Vereinbarungen ab, teilen das Risiko, erhöhen aber den Betriebskapitalbedarf.

Weißraum-Chancen liegen in SaaS-Analyselösungen, die speziell für Tier-3-Versorgungsunternehmen ohne Data-Science-Teams entwickelt wurden. Ein einfach zu bedienendes Dashboard, das den stündlichen Verbrauch in umsetzbare Leckagewarnungen oder Abrechnungseinblicke übersetzt, könnte die ins Stocken geratene ländliche Nachfrage erschließen. Anbieter, die solche vereinfachten Analysen liefern, können die gesamte adressierbare Basis erweitern und die Durchdringung vertiefen, was den Wachstumsbogen des US-amerikanischen Wasserzählermarkts verstärkt.

Marktführer im US-amerikanischen Wasserzählermarkt

Badger Meter, Inc.

Sensus USA Inc.

Neptune Technology Group Inc.

Mueller Systems, LLC

Kamstrup Water Metering LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Badger Meter veröffentlichte ein cloud-natives Analysemodul innerhalb seiner BEACON-Plattform, das Versorgungsunternehmen prädiktive Einblicke ohne lokale Server ermöglicht.

- Januar 2026: Badger Meter übernahm SmartCover Systems und erweiterte seine BlueEdge-Suite um die Überwachung von Kanalüberlauf und Infiltration.

- Oktober 2025: Killeen, Texas, genehmigte Phase 3 seines Smart-Meter-Programms und vergab einen Liefer- und Installationsauftrag im Wert von 1,3 Millionen USD an Aqua-Metric. Die Stadt Fredericksburg, Virginia, schloss Phase I ihres 4,5-Millionen-USD-AMI-Rollouts ab, der 8.752 Zähler umfasst, mit geplantem Start des Kundenportals innerhalb eines Jahres.

- September 2025: Die Stadt Fredericksburg, Virginia, schloss Phase I ihres 4,5-Millionen-USD-AMI-Rollouts ab, der 8.752 Zähler umfasst, mit geplantem Start des Kundenportals innerhalb eines Jahres.

Berichtsumfang des US-amerikanischen Wasserzählermarkts

Wasserzähler sind Geräte, die die Menge/das Volumen des durch eine Versorgungsleitung/einen Auslass fließenden Wassers messen. Dies kann die primäre Wasserversorgungsleitung für eine gesamte Anlage oder eine Teilzone, wie einen Kühlungs-/Kesselprozess, umfassen. Messungen können in Einheiten wie Kubikfuß oder Gallonen erfolgen.

Der Bericht über den US-amerikanischen Wasserzählermarkt ist segmentiert nach Zählertyp (Smart-Wasserzähler, mechanische und einfache Zähler sowie weitere), Kommunikationstechnologie (AMI, AMR und weitere), Netzwerkkonnektivität (Mobilfunk, PLC und kabelgebunden sowie weitere), Endnutzersektor (Wohnbereich, Gewerbe, Industrie und weitere), Versorgungsunternehmensgröße (Tier-1, Tier-2 und Tier-3) sowie Geografie. Die Marktprognosen werden in Volumen (Einheiten) angegeben.

| Smart-Wasserzähler |

| Mechanischer und einfacher Zähler |

| Ultraschallzähler |

| Elektromagnetischer Zähler |

| Advanced Metering Infrastructure (AMI) |

| Automatische Zählerablesung (AMR) |

| Manuelle Ablesung und Vorbeifahrt-Ablesung |

| Mobilfunk (LTE-M / NB-IoT / 5G RedCap) |

| RF-Mesh 900 MHz |

| PLC und kabelgebunden |

| LoRaWAN |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Kommunale Versorgungsunternehmen |

| Tier-1 (über 400.000 Anschlüsse) |

| Tier-2 (45.000–400.000) |

| Tier-3 (weniger als 45.000) |

| Nach Zählertyp | Smart-Wasserzähler |

| Mechanischer und einfacher Zähler | |

| Ultraschallzähler | |

| Elektromagnetischer Zähler | |

| Nach Kommunikationstechnologie | Advanced Metering Infrastructure (AMI) |

| Automatische Zählerablesung (AMR) | |

| Manuelle Ablesung und Vorbeifahrt-Ablesung | |

| Nach Netzwerkkonnektivität | Mobilfunk (LTE-M / NB-IoT / 5G RedCap) |

| RF-Mesh 900 MHz | |

| PLC und kabelgebunden | |

| LoRaWAN | |

| Nach Endnutzersektor | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Kommunale Versorgungsunternehmen | |

| Nach Versorgungsunternehmensgröße | Tier-1 (über 400.000 Anschlüsse) |

| Tier-2 (45.000–400.000) | |

| Tier-3 (weniger als 45.000) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Wasserzählermarkt heute in Einheiten?

Der Markt umfasste 2026 26,16 Millionen Einheiten und ist auf dem Weg, bis 2031 31,57 Millionen Einheiten zu erreichen.

Was treibt den Wechsel von AMR zu AMI bei US-amerikanischen Versorgungsunternehmen an?

IIJA-Finanzierung, strengere staatliche Einsparvorgaben und der Bedarf an bidirektionalen Daten zur Verwaltung von Lecks und Fernabschaltungen beschleunigen den Übergang.

Warum sind kleine, ländliche Versorgungsunternehmen langsamer bei der Einführung von Smart-Zählern?

Hohe Anfangsinvestitionen, begrenztes Personal für die Antragstellung und höhere Netzwerkkosten pro Endpunkt behindern die schnelle Bereitstellung in Tier-3-Systemen.

Welche Konnektivitätstechnologie gewinnt im ländlichen Raum am meisten an Bedeutung?

Mobilfunk-LTE-M, NB-IoT und aufkommende 5G-RedCap-Verbindungen wachsen am schnellsten, da sie den Bedarf an proprietären Mesh-Gateways entfallen lassen.

Wie reagieren Anbieter auf Lieferkettenrisiken bei Ultraschallzählerkomponenten?

Hersteller beziehen kritische ICs aus mehreren Quellen, erhöhen Sicherheitsbestände und setzen sich für Ausnahmeregelungen für inländische Inhalte ein, während sie langfristige US-amerikanische Montagekapazitäten planen.

Seite zuletzt aktualisiert am: