Marktgröße und Marktanteil für mobile Fahrzeugreparaturdienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

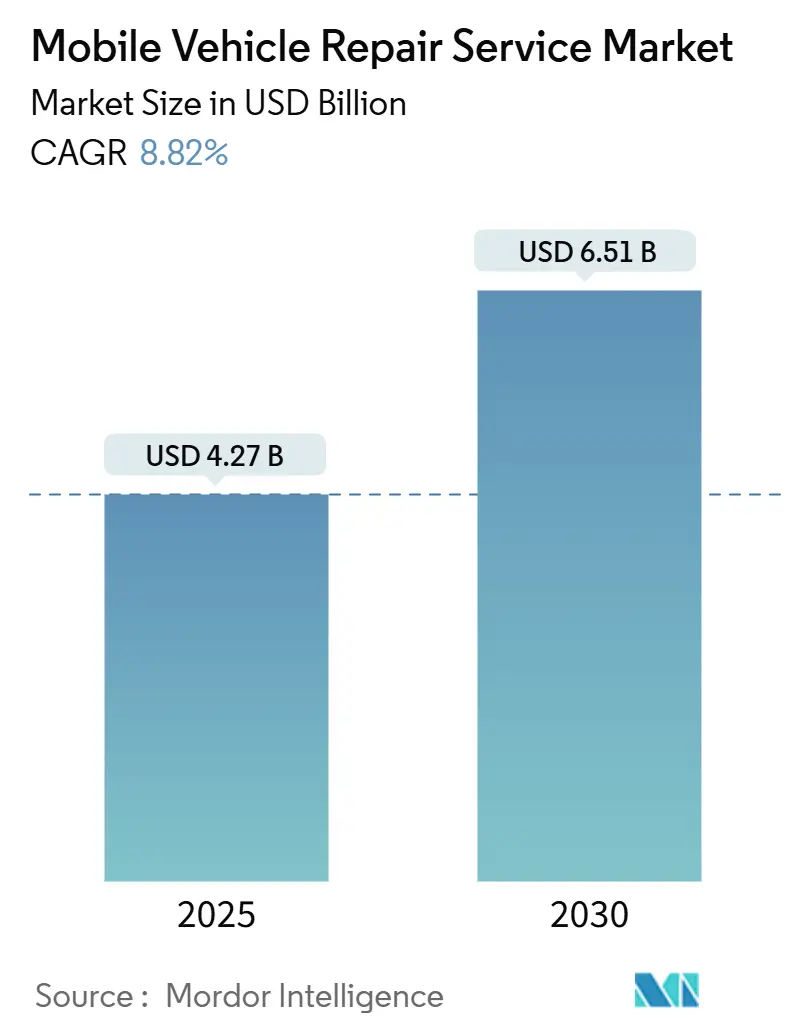

| Marktgröße (2025) | 4.27 Milliarden US-Dollar |

| Marktgröße (2030) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.82% CAGR |

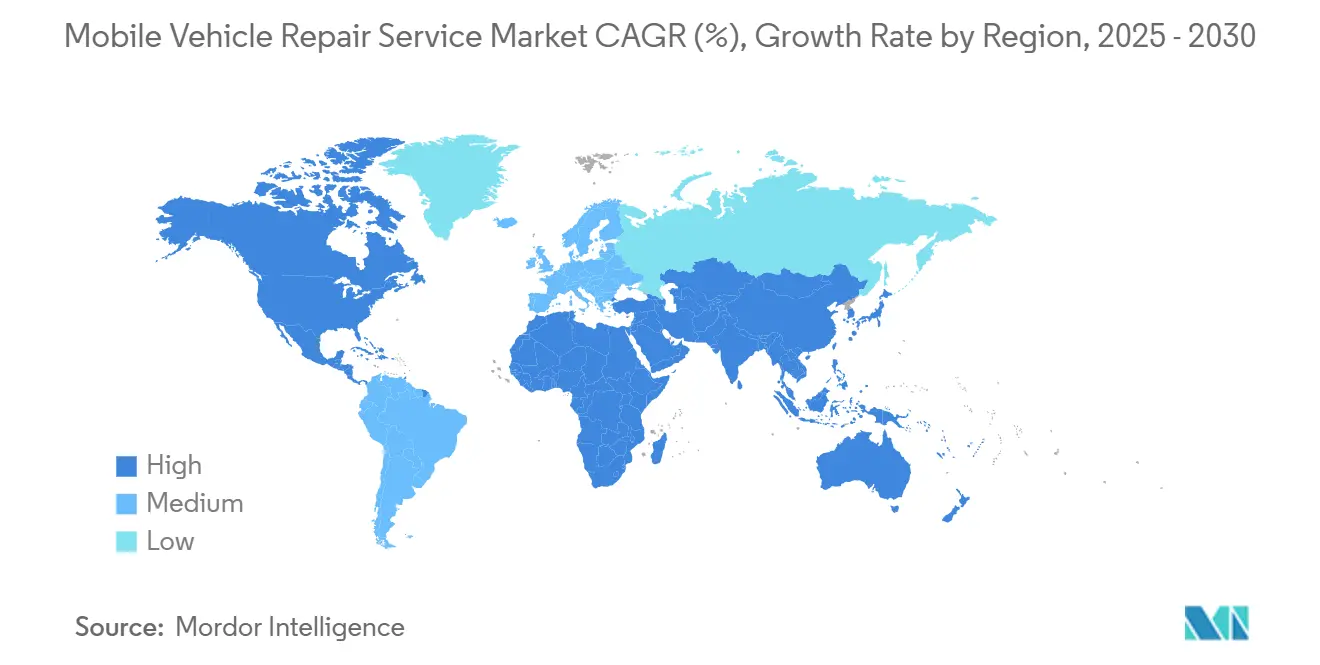

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

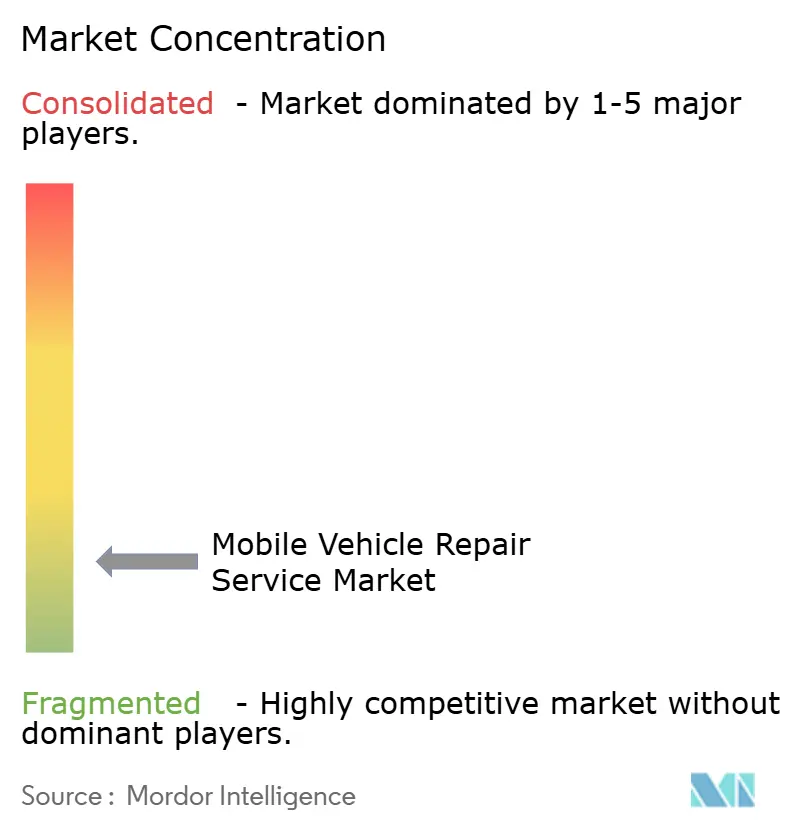

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Fahrzeugreparaturdienste von Mordor Intelligence

Die Marktgröße für mobile Fahrzeugreparaturdienste wird im Jahr 2025 auf 4,27 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,51 Milliarden USD erreichen, bei einem CAGR von 8,82 % während des Prognosezeitraums (2025–2030). Das robuste Wachstum ist im alternden globalen Fahrzeugbestand verankert, der die vorausschauende Wartung in den Haushaltsplänen nach oben treibt und Eigentümer dazu veranlasst, die Nutzungsdauer von Fahrzeugen zu verlängern, anstatt Vermögenswerte vorzeitig zu ersetzen. Weit verbreitete Telematik, die seit 2023 in drei von vier verkauften Leichtfahrzeugen ab Werk eingebaut ist, erzeugt Ferndiagnosedaten, die mobile Anbieter in vorausschauende Wartungsbesuche umwandeln, wodurch die Erstlösungsquoten verbessert und die Kundenzufriedenheit gesteigert werden. E-Commerce- und Last-Mile-Flottenoperatoren weiten ausgelagerte Verträge aus, um Ausfallzeiten zu begrenzen, was dadurch belegt wird, dass die Mehrheit der Schwerlastbetriebe bereits mobile Optionen anbietet. Gleichzeitig sorgt die Abonnementpreisgestaltung für stabile wiederkehrende Einnahmen für Dienstleister. Der adressierbare Markt wächst in dicht besiedelten städtischen Korridoren schneller, aber Fachkräftemangel und sich entwickelnde Emissionsvorschriften bleiben wesentliche Einschränkungen, was die Umschulung der Belegschaft und die Einhaltung gesetzlicher Vorschriften zu kritischen Investitionsprioritäten macht.

Wichtigste Erkenntnisse des Berichts

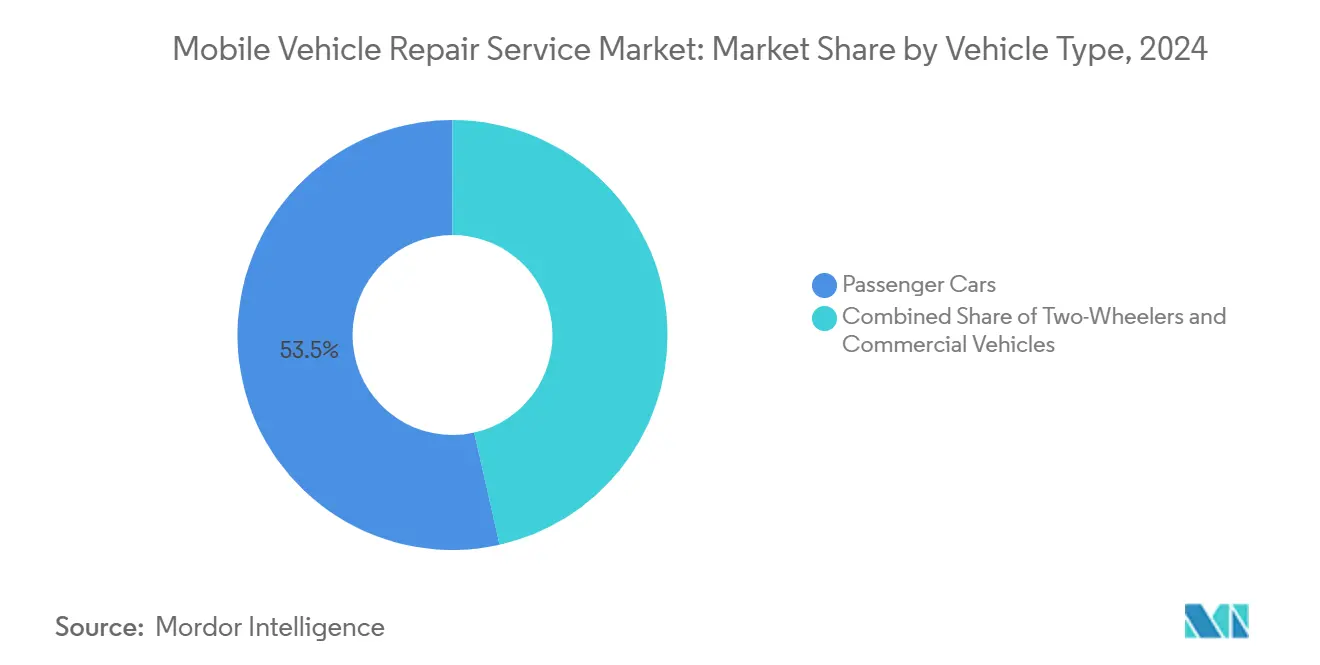

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 53,47 % im Markt für mobile Fahrzeugreparaturdienste im Jahr 2024; Nutzfahrzeuge sind mit einem CAGR von 8,87 % bis 2030 für die schnellste Expansion positioniert.

- Nach Antriebsart behielten Verbrennungsmotormodelle im Jahr 2024 einen Anteil von 66,28 % an der Marktgröße für mobile Fahrzeugreparaturdienste, während Elektrofahrzeuge bis 2030 den höchsten CAGR von 8,92 % verzeichnen sollen.

- Nach Serviceart entfiel auf die Routinewartung im Jahr 2024 ein Marktanteil von 36,84 % im Markt für mobile Fahrzeugreparaturdienste; Diagnosedienstleistungen sollen im Prognosezeitraum mit einem CAGR von 8,95 % zulegen.

- Nach Komponententyp entfielen auf Reifen im Jahr 2024 38,71 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste, während batteriebezogene Arbeiten voraussichtlich den stärksten CAGR von 8,98 % bis 2030 verzeichnen werden.

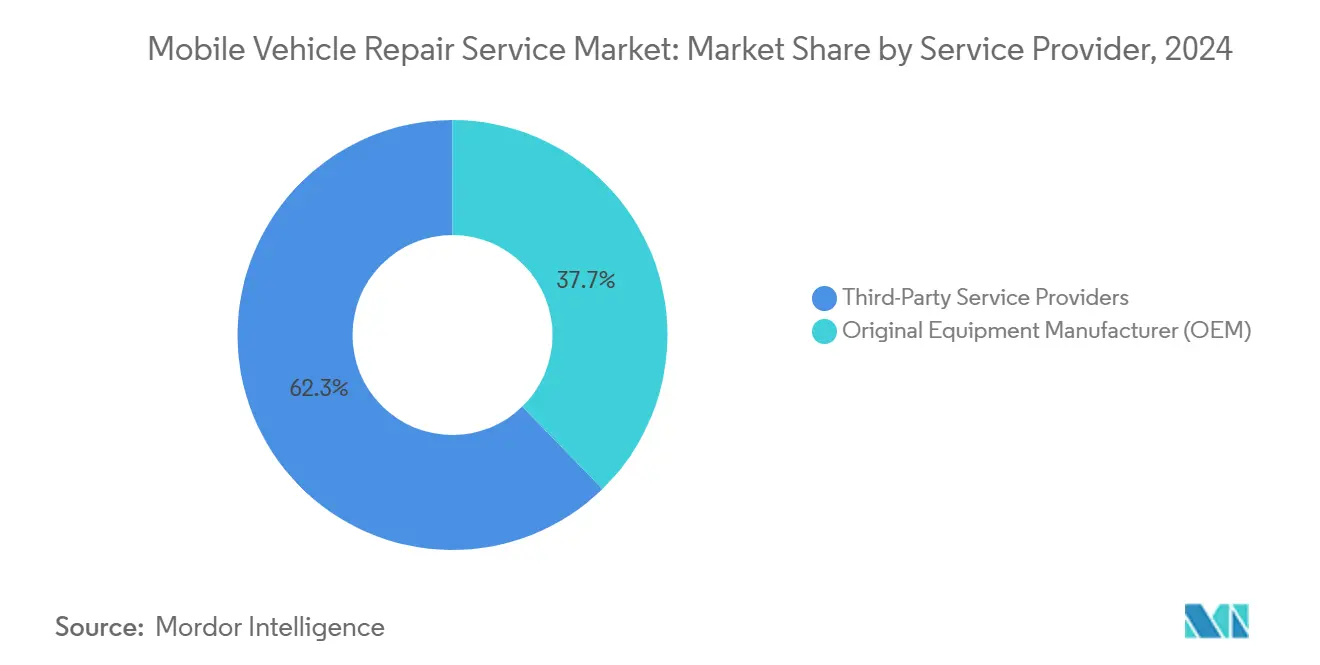

- Nach Dienstleister dominierten Drittanbieter mit einem Marktanteil von 62,33 % im Markt für mobile Fahrzeugreparaturdienste im Jahr 2024, doch OEM-verbundene Programme sind auf dem Weg zu einem CAGR von 9,03 % bis 2030.

- Nach Endnutzer repräsentierten Einzelverbraucher im Jahr 2024 76,36 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste; Flottenbesitzer bilden die am schnellsten wachsende Gruppe mit einem CAGR von 9,07 %.

- Nach Geografie trug Nordamerika im Jahr 2024 42,18 % zum Marktanteil im Markt für mobile Fahrzeugreparaturdienste bei, während der asiatisch-pazifische Raum bis 2030 den schnellsten CAGR von 8,91 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für mobile Fahrzeugreparaturdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand | +2.1% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für Komfort | +1.8% | Global, mit höherer Akzeptanz in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der vernetzten Fahrzeugtelematik | +1.5% | Nordamerika, Europa und entwickelte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Flottenauslagerung durch E-Commerce | +1.3% | Global, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für emissionsarme Reparaturzonen | +1.1% | Europa, ausgewählte nordamerikanische Städte, entwickelte städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte mobile Wartungspakete | +0.9% | Nordamerika, Europa, große asiatisch-pazifische Städte mit hoher Durchdringung von Fahrdienstvermittlern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Fahrzeugbestand steigert die Wartungsnachfrage

Das durchschnittliche Alter von Leichtfahrzeugen in den USA soll bis 2026 auf 13 Jahre steigen, und fast die Hälfte der reparaturfähigen Schadensfälle Anfang 2025 betraf Fahrzeuge, die älter als sieben Jahre waren[1]„U.S. Vehicle Age Trends,” Bureau of Transportation Statistics, bts.gov . Schrumpfende Neuwagenbestände nach pandemiebedingten Versorgungsschocks veranlassten Eigentümer, die Betriebsdauer zu verlängern, was die jährlichen Reparaturausgaben auf 1.200–2.500 USD bei mittelaltrigen Fahrzeugen trieb, wobei Premiummarken am oberen Ende lagen. Händler konnten einen Teil dieser Ausgaben abschöpfen, doch mobile Anbieter beschleunigten ihre Marktanteilsgewinne, indem sie die Wartung vor Ort als weniger störende und kostengünstigere Alternative positionierten. Höhere Teilepreise bei älteren Fahrzeugen schaffen weitere Anreize für Reparaturen statt Ersatz und machen den Markt für mobile Fahrzeugreparaturdienste zu einem wichtigen Kanal für kostenbewusste Haushalte.

Verbraucherpräferenz für Komfort und Vor-Ort-Service

Plattformgestützte Terminplanung beseitigt Wartezeiten und Fahrtzeiten, die in Umfragen als die größten Schmerzpunkte bei der Buchung traditioneller Werkstätten eingestuft werden. Während der Pandemiebeschränkungen setzten Autohäuser wie Autobahn BMW Fort Worth mobile Fahrzeuge ein, um Serviceeinnahmen und Kundentreue zu erhalten, und demonstrierten damit, dass Ferninteraktion und digitale Updates den modernen Kommunikationserwartungen entsprechen. Textbasierte Auftragsstatus-Updates erzielten die höchsten Zufriedenheitswerte im Aftermarket-Service-Index 2025 und festigten eine Mobile-First-Denkweise. Betreiber verfeinern kontinuierlich Dispositionsalgorithmen, um Leerfahrten zu reduzieren, da jede eingesparte Fahrminute die Produktivität und den Verdienst der Techniker direkt steigert.

Wachstum der vernetzten Fahrzeugtelematik zur Ermöglichung von Ferndiagnosen

Eingebettete Telematik erreichte 2023 eine Durchdringung von drei Fünfteln bei den Fahrzeugverkäufen und versorgt mobile Techniker nun mit Echtzeit-Diagnosedaten, bevor die Fahrzeuge ausrücken. Der regulatorische Schwung setzt sich mit der US-Regelung für vernetzte Fahrzeuge fort, die ab März 2025 gilt und Cybersicherheit sowie Lieferkettennachverfolgbarkeit für elektronische Komponenten vorschreibt[2]„Connected Vehicle Rule; Docket No. NHTSA-2025-0012,” Federal Register, federalregister.gov . Frühe Fehlercodes ermöglichen die Vorauswahl von Teilen und kürzere Reparaturzyklen, während Softwareaktualisierungen über das Mobilfunknetz eine Einnahmeschicht hinzufügen, die die physische Arbeit ergänzt. Video-Telematik speist Fahrerverhaltensdaten in Wartungspläne ein, reduziert Pannen am Straßenrand und optimiert den Zustand der Flotte.

Flottenauslagerung durch E-Commerce und Last-Mile-Betreiber

Schwerlastbetriebe berichten, dass mehr als vier Fünftel inzwischen mobile Einsätze anbieten, da Paketdienstleister und Lebensmittellieferflotten auf eine 24/7-Verfügbarkeit drängen. Abonnementpakete nach dem Vorbild von Fahrzeug als Dienstleistung verlagern Investitionsausgaben in Betriebsausgaben und koppeln garantierte Reaktionszeiten mit Asset-Management-Dashboards. Spezialisierte Unternehmen wie Slick konzentrieren sich ausschließlich auf die mobile Flottenbetreuung und kombinieren IoT-Diagnosen, Feldinventarisierung und SLA-gesicherte Abwicklungszeiten, die Transporter, Stufenfahrzeuge und Klasse-8-Zugmaschinen im Einsatz halten. Nachhaltigkeits-KPIs kommen auf den Verhandlungstisch, wobei Verträge Anbieter belohnen, die Leerlaufzeiten minimieren und die Technikerrouten optimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten mobilen Technikern | -1.4% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Geringerer Wartungsbedarf von batterieelektrischen Fahrzeugen | -0.8% | Regionen mit hohen Elektrofahrzeug-Akzeptanzraten | Mittelfristig (2–4 Jahre) |

| Städtische Beschränkungen für Arbeitszonen am Straßenrand | -0.6% | Städtische Gebiete weltweit, insbesondere dicht besiedelte Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitshaftung | -0.4% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten mobilen Technikern

Der Sektor sieht sich bis 2024 einem prognostizierten Defizit an Kfz-Technikern gegenüber, während derzeit nur eine recht geringe Anzahl von Mechanikern eine EV-Akkreditierung besitzt, was nur etwas mehr als einem Prozent der US-amerikanischen Belegschaft entspricht[3]„Electric Vehicle Service Technician Certification Program,” SAE International, sae.org . Außendienstaufgaben erfordern eine breitere diagnostische Eigenständigkeit und körperliche Anpassungsfähigkeit, da Fahrzeuge im Vergleich zu stationären Werkstätten nur begrenzte Werkzeuge mitführen. Aufkommende Zertifizierungsprogramme von Gruppen wie SAE und Goodwills EV-Tech-Programm zielen darauf ab, Kompetenzen zu standardisieren und die Vielfalt zu verbessern, doch das Bewusstsein unter unabhängigen Betreibern bleibt gering. Wettbewerbsfähige Lohnangebote von rund 30 USD pro Stunde locken Kandidaten an, aber die Mitarbeiterbindung hängt von kontinuierlicher Weiterbildung und dem Zugang zu digitalen Fehlerbehebungsressourcen ab.

Geringerer Wartungsbedarf von batterieelektrischen Fahrzeugen

Elektrische Antriebsstränge entfallen auf Ölwechsel und Abgasreparaturen, was die Routinewartungskosten für Benzinfahrzeuge senkt. Rekuperatives Bremsen verlängert die Lebensdauer der Bremsbeläge, während weniger bewegliche Teile die Verschleißpunkte reduzieren und die Besuchshäufigkeit für mobile Teams verringern. Als Gegengewicht zu diesem Rückgang fügen Hochvoltbatteriediagnosen, Thermomanagementsservice und Over-the-Air-Firmware-Wartung neue Einnahmekategorien hinzu, die Anbieter belohnen, die in spezialisierte Werkzeuge investieren. Frühe Flottenanwender berichten von höheren Reparaturrechnungen beim Mietwagenunternehmen Hertz für mehr als die Hälfte der Fahrzeuge – hauptsächlich aufgrund kostspieliger Batteriemodule. Dennoch tendieren die Komponentenpreise dazu, zu sinken, wenn die Skalierung zunimmt und Recyclingnetzwerke reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die mobile Akzeptanz voran

Personenkraftwagen machten im Jahr 2024 53,47 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste aus und bilden weiterhin das Fundament des täglichen Buchungsvolumens. Die installierte Basis des Segments ist riesig, und die Abhängigkeit der Eigentümer von bequemen Reparaturen an der Haustür unterstützt eine vorhersehbare Arbeitsverteilung in suburbanen Einzugsgebieten. Nutzfahrzeuge beschleunigen sich jedoch mit einem CAGR von 8,87 %, und ihre höheren Auftragswerte verzerren den Umsatzmix. Flottenverträge schreiben strenge Verfügbarkeitsschwellen vor und drängen Anbieter dazu, Telematikdatenströme für die proaktive Teilebereitstellung zu integrieren und schichtbasierte Technikerteams einzusetzen, die auf Lieferfenster abgestimmt sind.

Das Wachstum im gewerblichen Segment spiegelt die steigenden E-Commerce-Paketzahlen wider und fügt durch gemischte Antriebsflotten, einschließlich Diesel-, CNG- und Elektrotransportern, Komplexität hinzu. Der Markt für mobile Fahrzeugreparaturdienste, der mit Flottenpaketen verbunden ist, wächst schneller als die Stückzahlen allein, gestützt durch Abonnementpreise, konsolidierte Rechnungsstellung und Strafen für verfehlte KPIs. Zweiräder, insbesondere in dicht besiedelten asiatischen Städten, bilden eine Nische, aber strategisch wichtige Vertikale, da Gig-Economy-Fahrer blitzschnelle Reifen- und Bremsenreparaturen am Straßenrand schätzen.

Nach Antriebsart: Elektroumstieg verändert Servicemodelle

Verbrennungsmotoreinheiten repräsentieren im Jahr 2024 66,28 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste und halten die Nachfrage nach Ölwechseln, Kraftstoffsystemreparaturen und emissionsbedingten Austauscharbeiten aufrecht. Die Beständigkeit des Segments stabilisiert die Grundarbeitsbelastung und gibt Anbietern einen vorhersehbaren Cashflow. Umgekehrt expandieren Elektrofahrzeuge bis 2030 mit einem CAGR von 8,92 %, da nationale Nullemissionsfristen enger werden. Reduzierter Flüssigkeitsservice senkt die Besuchshäufigkeit, aber Batteriekonditionierung, Softwarekalibrierung und Kühlkreislaufwartung führen hochmargige Aufgaben ein, die nur zertifizierte Teams ausführen können.

Die Branche der mobilen Fahrzeugreparaturdienste kämpft mit unterschiedlichen Werkzeugbedürfnissen: drehmomentkontrollierte Hebebühnen für Verbrennungsmotorarbeiten gegenüber isolierten Handschuhen und Hochvolt-Multimetern für Elektrofahrzeugdiagnosen. Venture-finanzierte Start-ups wie Kinetic Automation setzen robotische Kalibrierungsanlagen in kompakten Transportern ein, verkürzen die ADAS-Ausrichtungszeiten und differenzieren sich durch cloudverknüpfte Serviceprotokolle. Mit zunehmender Ladeinfrastruktur wird die Pannenhilfe im ländlichen Raum zu einem Wettbewerbsvorteil, was Betreiber dazu veranlasst, tragbare DC-Schnellladegeräte für die Pannenhilfe am Straßenrand bereitzustellen.

Nach Serviceart: Diagnosen entwickeln sich zum Wachstumstreiber

Die Routinewartung bildete im Jahr 2024 36,84 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste und spiegelt grundlegende Dienstleistungen wie Flüssigkeitswechsel, Scheibenwischerersatz und Reifenrotation wider. Diese hochfrequenten Aufgaben bauen Kundenbeziehungen auf und lenken Fahrzeuge in Stadtteile, in denen Upselling-Möglichkeiten entstehen. Diagnosedienstleistungen übertreffen jedoch alle anderen mit einem CAGR von 8,95 %, da moderne Fahrzeuge mehr als 100 elektronische Steuergeräte einbetten, die eine Scan-Tool-Abfrage erfordern. Die ADAS-Kalibrierung nach dem Austausch der Windschutzscheibe oder der Reparatur der Stoßstange erfordert nun millimetergenaue Einstellungen auch in der Einfahrt.

Cloud-Dashboards vereinheitlichen die Fehlercodehistorie und ermöglichen Folgeerinnerungen, die den Komponentenaustausch kurz vor dem Ausfall einplanen und so den Customer Lifetime Value steigern. Die Marktgröße für mobile Fahrzeugreparaturdienste, die auf Scans zurückzuführen ist, steigt, da Versicherer Vor- und Nach-Reparaturdokumentation zur Validierung von Ansprüchen verlangen. Notfallreparaturen bleiben stabil, angetrieben durch Reifenschäden am Straßenrand und Anlassermotorausfälle, während gebündelte „Reifen plus Bremsen”-Abonnements die Besuchshäufigkeit aufrechterhalten und den Cashflow glätten.

Nach Komponententyp: Batterieservices führen die Innovation an

Reifen machen im Jahr 2024 38,71 % des Marktanteils im Komponentensegment des Marktes für mobile Fahrzeugreparaturdienste aus, da Austauschintervalle vorhersehbar sind und die Feldinstallation mit tragbaren Auswuchtgeräten unkompliziert ist. Hochvolumige städtische Zonen ermöglichen es Technikern, pro Schicht vier oder mehr Reifeneinsätze abzuschließen und so die Fahrzeugauslastung zu maximieren. Mit zunehmender Elektrifizierung der Fahrzeuge erreicht Batteriearbeit – von herkömmlichen 12-V- bis hin zu Traktionspaketen – den schnellsten CAGR von 8,98 %. Die sichere Entnahme von Paketen und die Wärmediagnose erfordern spezialisierte Hebebühnen und Infrarotbildgebung und erzielen Premiumpreise, die längere Auftragszyklen ausgleichen.

Das Aufkommen von tauschfähigen gewerblichen Elektrofahrzeugen schafft eine parallele Logistikschicht, bei der Anbieter aufgeladene Batteriebestände verwalten, ähnlich wie bei Propan-Tauschmodellen. Bremssysteme profitieren von Vor-Ort-Rotorbearbeitungsanlagen, die die Ausfallzeiten für mittelschwere Flotten reduzieren. Motorkomponenten, die zwar schrittweise der Elektrifizierung weichen, halten in Regionen, in denen Verbrennerverbote noch weit entfernt sind, ein beträchtliches Geschäft aufrecht und machen multikompetente Teams für die Flexibilität des Servicemix unverzichtbar.

Nach Dienstleister: Dominanz von Drittanbietern setzt sich fort

Unabhängige Spezialisten erfassten im Jahr 2024 62,33 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste, unterstützt durch schlanke Gemeinkosten, Mehrmarkenvielseitigkeit und algorithmusgesteuerte Auftragszuweisung, die Reaktionsfenster verkürzt. Ihre geografische Agilität zieht Verbraucher und Flottenmanager an, die eine Einzel-Rechnungsabdeckung für gemischte Fahrzeugportfolios schätzen. OEM-gestützte Programme verzeichnen jedoch den stärksten CAGR von 9,03 %, da Automobilhersteller den mobilen Service als Kundenbindungsinstrument betrachten, das die Garantiebindung sichert. Tesla setzte mit Remote-Ranger-Teams einen Präzedenzfall, und Mainstream-Marken pilotieren nun ähnliche Angebote über Vertragshändler.

Drittanbieterplattformen wie YourMechanic aggregieren über eine Million abgeschlossene Aufträge und halten hohe NPS-Werte durch transparente Angebote und Echtzeit-Tracking aufrecht. Als Reaktion darauf investieren OEM-Ökosysteme in proprietäre Teilelogistik und EV-spezifische Weiterbildung, um die Lücke beim Servicekomfort zu schließen. Ko-opetition entsteht, bei der Unabhängige Unterauftragsarbeiten während Rückrufwellen sichern, während Automobilhersteller im Gegenzug Diagnosesoftware unter kontrollierten Umgebungen lizenzieren.

Nach Endnutzern: Flottenwachstum beschleunigt sich

Einzelne Eigentümer machten im Jahr 2024 76,36 % des Marktanteils im Markt für mobile Fahrzeugreparaturdienste aus und bestätigen, dass der Komfort der Einfahrt der Eckpfeiler des Kanals bleibt. Kontaktlose Protokolle aus der Pandemiezeit haben viele Fahrer an mobile Pflege gewöhnt und ihre Loyalität gegenüber stationären Standorten verringert. Preistransparenz, sofortige E-Wallet-Zahlung und digitale Wartungsaufzeichnungen sichern Wiederholungsbesuche. Flotten, die Pakete, Lebensmittel und HLK-Servicefahrzeuge umfassen, expandieren mit einem CAGR von 9,07 %, da jede Leerlaufminute in entgangene Einnahmen übersetzt wird.

Verträge schreiben Nacht- oder Wochenendfenster vor und veranlassen Anbieter, Schichtwechsel zu organisieren und Teileläger in der Nähe von Logistikzentren zu konsolidieren. Analysegestützte Planung integriert Telematik-Fehlermeldungen mit der Technikerverfügbarkeit und ermöglicht eine berührungslose Wartung, die mit den Ruhezeiten zusammenfällt. Mit zunehmender Flottenelektrifizierung stapeln sich Vor-Ort-Ladediagnosen und Softwareaktualisierungen auf konventionelle Aufgaben und erweitern den Geldbeutelanteil für mobile Spezialisten.

Geografische Analyse

Nordamerika trug im Jahr 2024 42,18 % zum Marktanteil im Markt für mobile Fahrzeugreparaturdienste bei, angetrieben durch einen Fahrzeugbestand mit einem Durchschnittsalter von 12,8 Jahren und einem hohen Pro-Kopf-Besitz. Regulatorische Maßnahmen wie die Regelung für vernetzte Fahrzeuge begünstigen lokale Serviceökosysteme, die Cybersicherheits-Beschaffungsvorschriften einhalten. US-amerikanische Betreiber verfeinern Fahrzeuginventaralgorithmen rund um suburbane Pendlermuster, während Kanadas verstreute Bevölkerung die Abdeckung in abgelegenen Gemeinden schätzt, wo das nächste Autohaus mehrere hundert Kilometer entfernt sein kann. Kaliforniens strengere Emissionsstandards schaffen Nischen für zertifizierte emissionsarme mobile Reparaturflotten mit Partikelabscheide-Serviceanlagen und Null-Leerlauf-Richtlinien.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 8,91 %, unterstützt durch Urbanisierung und steigendes verfügbares Einkommen in Indien, China und Südostasien. Indiens GoMechanic skaliert auf 600 Werkstätten in mehr als 50 Städten und veranschaulicht, wie hybride Hub-and-Spoke-Netzwerke feste Buchten für schwere Arbeiten mit Transportern für leichte Arbeiten kombinieren. Chinas Dominanz in der Elektrofahrzeugproduktion kaskadiert in die Nachfrage nach mobiler Hochvoltbatterie-Expertise – einschließlich Kühlkreislaufspülung und Software-Patching –, während lokale Fahrdienstvermittlerflotten mobile Anbieter unter Vertrag nehmen, um staatliche Verfügbarkeitsvorschriften einzuhalten. Japan und Südkorea nutzen eine ausgereifte Telematikinfrastruktur und eine hohe Smartphone-Durchdringung, um In-App-Live-Tracking für Serviceeinsätze im ländlichen Raum zu fördern und das Verbrauchervertrauen in mobile Lösungen zu festigen.

Europa verzeichnet ein ausgewogenes Wachstum und balanciert alternde Verbrennungsmotorflotten mit zunehmender Elektrofahrzeugakzeptanz, die durch Nullemissionszonen angetrieben wird, die im Januar 2025 in niederländischen Städten eingeführt wurden. Die EU-Verordnung 2024/1257 verschärft die Typgenehmigung für die Batteriedauerhaftigkeit und verpflichtet mobile Anbieter, Prüfgeräte zu zertifizieren und Kalibrierungsprotokolle aufzubewahren. Die britische ClickMechanic-Plattform veranschaulicht die robuste Nachfrage nach geprüften unabhängigen Technikern, die feste Angebote und Fotodokumentation liefern und Plattformgebühren auch bei makroökonomischem Gegenwind aufrechterhalten. Deutschlands Mittelstandsbetriebe ergänzen die Werkstattarbeit mit mobilen Ablegerunternehmen, während französische und italienische Betreiber mit Pannenhilfeclubs zusammenarbeiten, um auf landesweite Dispositionsnetzwerke zuzugreifen.

Wettbewerbslandschaft

Der Markt für mobile Fahrzeugreparaturdienste bleibt mäßig fragmentiert, wobei technologiegestützte Netzwerke neben Tausenden von regional fokussierten Unabhängigen koexistieren. Niedrige Investitionskosten für einen Servicefahrzeug senken die Eintrittsbarrieren, aber Skalenvorteile kommen Plattformen zugute, die Buchung, Teilebeschaffung und Kundenkommunikation in einem einzigen System vereinen. YourMechanic hat die Marktplatzvorlage entwickelt und nun Fahrzeugtelematik für Echtzeit-ETA-Sichtbarkeit integriert, was die Erstbesuchslösung und die Kundenbindung verbessert. Wrench beschleunigte die nationale Abdeckung durch die Übernahme von Wettbewerbern, die Konsolidierung des Technikerangebots und die Einführung von Garantieverlängerungen zur Differenzierung über den Preis hinaus.

Traditionelle Händlergruppen, angeführt von AutoNation, konterten mit markierten mobilen Einheiten, die für Garantiearbeiten ausgestattet sind und die Verwendung von Originalteilen und die Softwarekonformität sicherstellen. Die Franchise-Expansion von Bosch Auto Service in Oklahoma fügt Hochvoltbuchten und proprietäre Werkstattsoftware hinzu und unterstreicht, wie Lieferantenökosysteme sich anpassen, um die Elektrifizierung zu bedienen. Risikokapital fließt in Werkzeughersteller wie XOi, deren Workflow-Apps Diagnosen durch Augmented-Reality-Overlays leiten, die Auftragszeit verkürzen und die Qualität standardisieren. KI-gestützte vorausschauende Wartung, robotische Radausrichtung und tragbare DC-Schnellladung entwickeln sich zu Wettbewerbsvorteilen, während Datensicherheit und Teile-Rückverfolgbarkeit angesichts verschärfter Vorschriften auf Vorstandsebene aufsteigen.

Barrieren rund um zertifiziertes Fachpersonal verschärfen sich und machen die Personalentwicklung zu einem Differenzierungsfeld. Unternehmen kooperieren mit Gemeinschaftshochschulen und Veteranen-Übergangsprogrammen, um den Technikerzulauf zu erweitern. Abonnement-Servicemodelle sichern Renteneinnahmen, reduzieren die Abwanderung und steigern die Unternehmensbewertungen auf Kapitalmärkten, die nach SaaS-ähnlichen wiederkehrenden Einnahmen streben. Eine Marktkonsolidierung wird voraussichtlich die Fragmentierung verringern, aber vielfältige lokale Vorschriften und Parkgenehmigungsbeschränkungen sichern Raum für spezialisierte regionale Champions.

Marktführer in der Branche der mobilen Fahrzeugreparaturdienste

YourMechanic

Wrench Inc.

RepairSmith

Get Spiffy

Mach1 Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: XOi sicherte sich 230 Millionen USD und übernahm Specifx und integrierte dabei fortschrittliche Diagnosesoftware, die die Triage beschleunigt und Arbeitsabläufe für mobile Techniker standardisiert.

- November 2024: Bosch Auto Service schloss die Entwicklungsrechte für 15 Franchises in Oklahoma ab, die jeweils mit Hochvoltbuchten und proprietären Werkstattverwaltungssystemen ausgestattet sind, um das Elektrofahrzeugwachstum zu unterstützen.

- September 2024: ShopGenie erhielt 4,72 Millionen USD in einer Series-A-Finanzierungsrunde, um KI-gestützte prädiktive Analysen in Kfz-Reparaturwerkstatt-Managementplattformen zu integrieren und die Entscheidungsunterstützung für mobile Betreiber zu verbessern.

Berichtsumfang des globalen Marktes für mobile Fahrzeugreparaturdienste

| Zweiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Verbrennungsmotor (VKM) |

| Elektrisch |

| Routinewartung |

| Diagnosedienstleistungen |

| Notfallreparaturen |

| Sonstige (Reifenservices usw.) |

| Batterien |

| Reifen |

| Bremsen und Bremssysteme |

| Sonstige Komponenten (Motor usw.) |

| Erstausrüster (OEM) |

| Drittanbieter von Dienstleistungen |

| Privatpersonen |

| Flottenbesitzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (VKM) | |

| Elektrisch | ||

| Nach Serviceart | Routinewartung | |

| Diagnosedienstleistungen | ||

| Notfallreparaturen | ||

| Sonstige (Reifenservices usw.) | ||

| Nach Komponententyp | Batterien | |

| Reifen | ||

| Bremsen und Bremssysteme | ||

| Sonstige Komponenten (Motor usw.) | ||

| Nach Dienstleister | Erstausrüster (OEM) | |

| Drittanbieter von Dienstleistungen | ||

| Nach Endnutzer | Privatpersonen | |

| Flottenbesitzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Fahrzeugreparaturdienste und wie sind die Wachstumsaussichten?

Der Markt für mobile Fahrzeugreparaturdienste hatte im Jahr 2025 einen Wert von 4,27 Milliarden USD und soll bis 2030 einen Wert von 6,51 Milliarden USD erreichen, was einem CAGR von 8,82 % entspricht.

Welches Fahrzeugsegment wird bis 2030 am schnellsten wachsen?

Nutzfahrzeuge werden voraussichtlich mit einem CAGR von 8,87 % wachsen und Personenkraftwagen aufgrund von Flottenauslagerung und Verfügbarkeitsanforderungen übertreffen.

Wie beeinflusst die Elektrifizierung die Nachfrage nach mobilen Reparaturen?

Während ein geringerer Routinewartungsbedarf die Besuchshäufigkeit reduziert, erschließt die Elektrofahrzeugakzeptanz neue Einnahmen in der Batteriediagnose, bei Softwareaktualisierungen und Hochvolt-Sicherheitsinspektionen und unterstützt so das langfristige Wachstum des mobilen Servicemarktes.

Warum führen Drittanbieter den Kanal an?

Unabhängige Plattformen halten einen Anteil von 62,33 %, da sie Mehrmarkenabdeckung, flexible Terminplanung und transparente Preisgestaltung bieten, die bei Verbrauchern und Flottenmanagern Anklang finden.

Welche Region bietet das größte Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2030 einen CAGR von 8,91 % verzeichnen, angetrieben durch steigenden Fahrzeugbesitz und städtische Nachfrage nach Vor-Ort-Komfort in Indien, China und Südostasien.

Seite zuletzt aktualisiert am: