Marktgröße und Marktanteil der Automobildatenverwaltung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

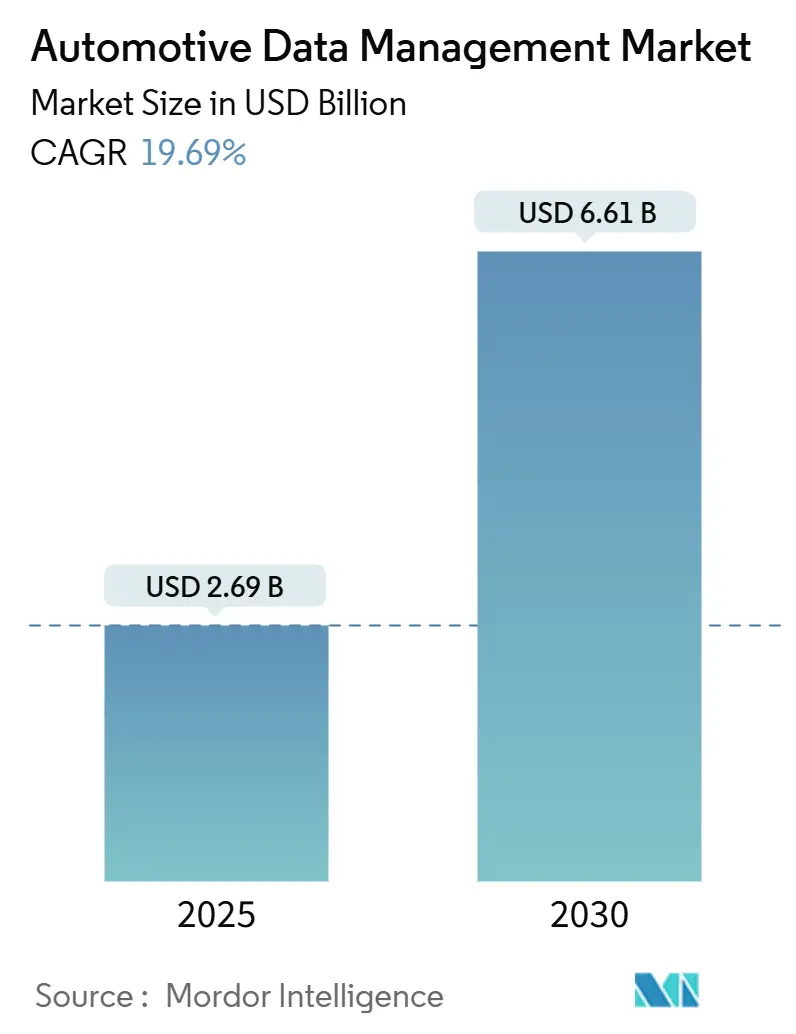

| Marktgröße (2025) | 2.69 Milliarden US-Dollar |

| Marktgröße (2030) | 6.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobildatenverwaltung von Mordor Intelligence

Die Marktgröße für Automobildatenverwaltung belief sich im Jahr 2025 auf 2,69 Milliarden USD und wird bis 2030 voraussichtlich 6,61 Milliarden USD erreichen, was einer CAGR von 19,69 % entspricht. Das Wachstum resultiert aus dem Datenanstieg bei vernetzten und autonomen Fahrzeugen, einer breiteren Cloud-Nutzung sowie dem raschen Übergang zu softwaredefinierten Architekturen. Moderne Fahrzeuge erzeugen mittlerweile bis zu 25 GB Daten pro Stunde, und fortschrittliche Prototypen können täglich mehr als 4 TB überschreiten, was skalierbare Analyse-Back-Ends und Edge-Intelligenz erfordert. Die Cloud-Bereitstellung dominiert, da elastische Infrastrukturen die Infrastrukturkosten um 40–60 % senken, KI-Modelltrainingszyklen verkürzen und globale Over-the-Air-Aktualisierungsstrategien unterstützen. Die Dienstleistungserlöse steigen rasch, da OEMs und Tier-1-Zulieferer Implementierungskomplexität, Compliance-Überwachung und Lebenszyklusoptimierung auslagern. Gleichzeitig stützt der geopolitische Fokus auf digitale Souveränität und Cybersicherheitsanforderungen On-Premise- und Hybrid-Designs in sicherheitskritischen Umgebungen.

Wichtigste Erkenntnisse des Berichts

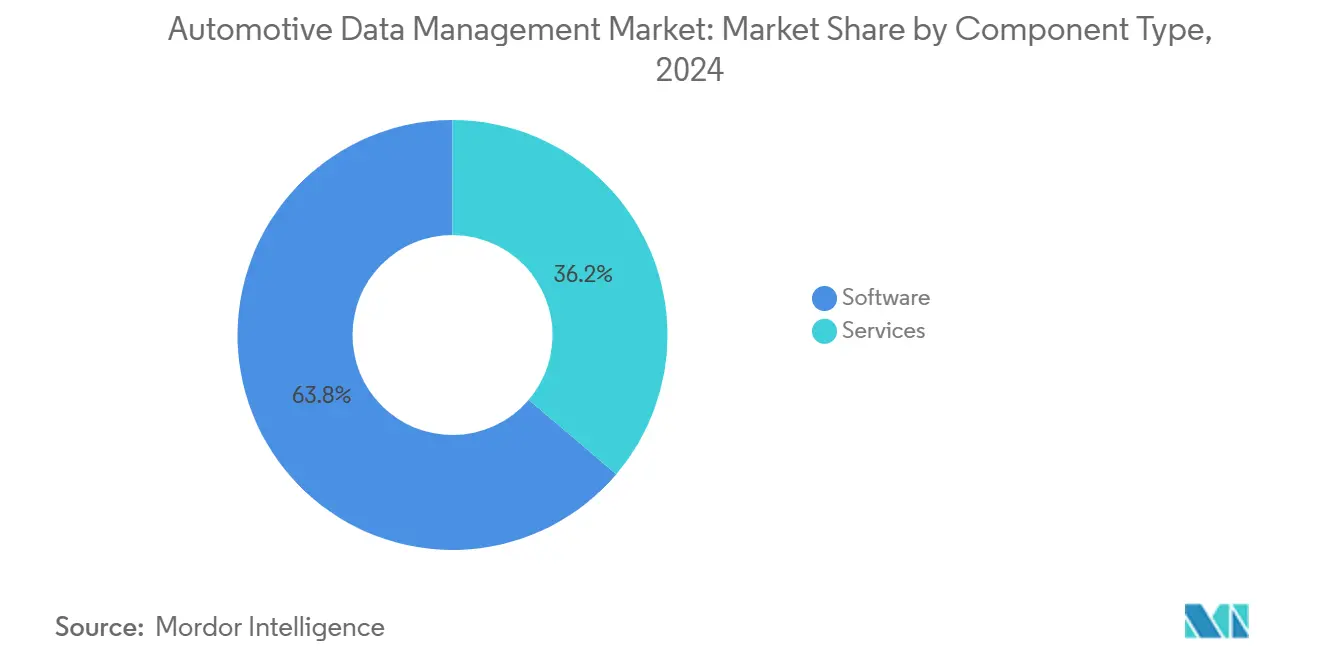

- Nach Komponententyp führte Software im Jahr 2024 mit einem Umsatzanteil von 63,78 %; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 20,28 % wachsen.

- Nach Fahrzeugtyp hielten nicht-autonome Fahrzeuge im Jahr 2024 einen Marktanteil von 68,84 % am Markt für Automobildatenverwaltung, während autonome Fahrzeuge bis 2030 mit einer CAGR von 27,54 % wachsen.

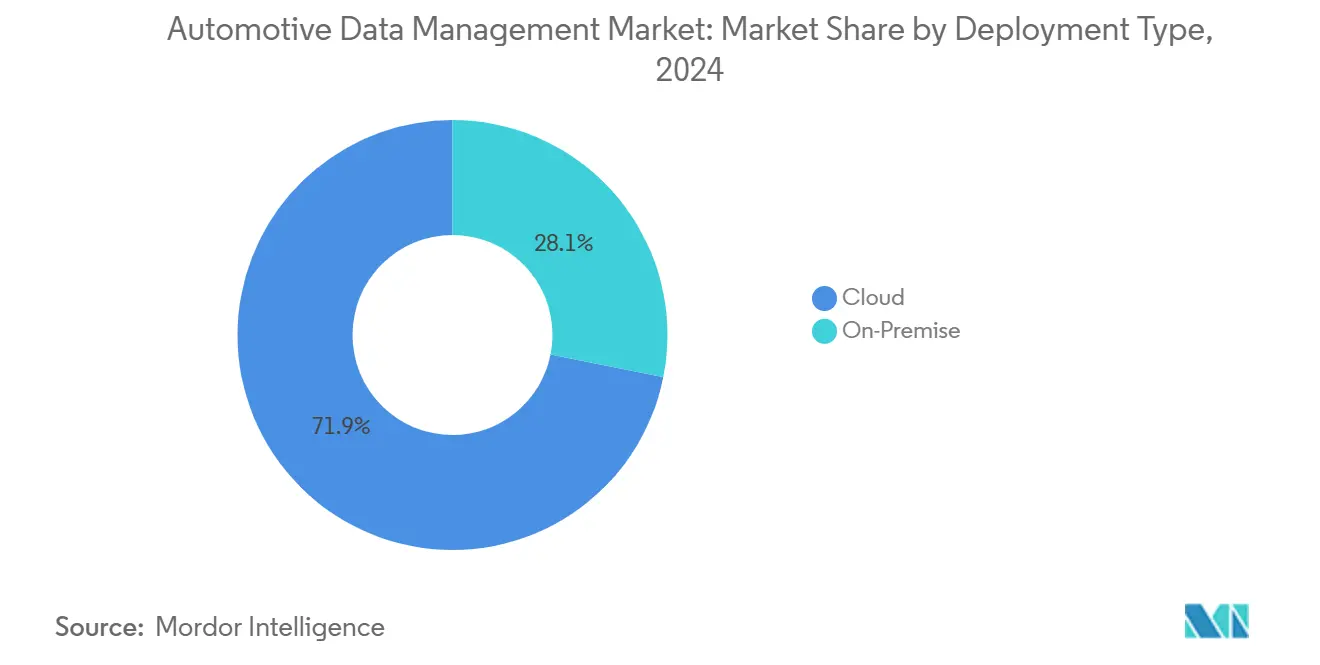

- Nach Bereitstellungstyp erfasste die Cloud im Jahr 2024 71,87 % des Umsatzes des Marktes für Automobildatenverwaltung und wird bis 2030 voraussichtlich mit einer CAGR von 26,64 % wachsen.

- Nach Datentyp entfielen im Jahr 2024 56,69 % der Marktgröße für Automobildatenverwaltung auf strukturierte Daten, während unstrukturierte Daten bis 2030 mit einer CAGR von 29,97 % wachsen.

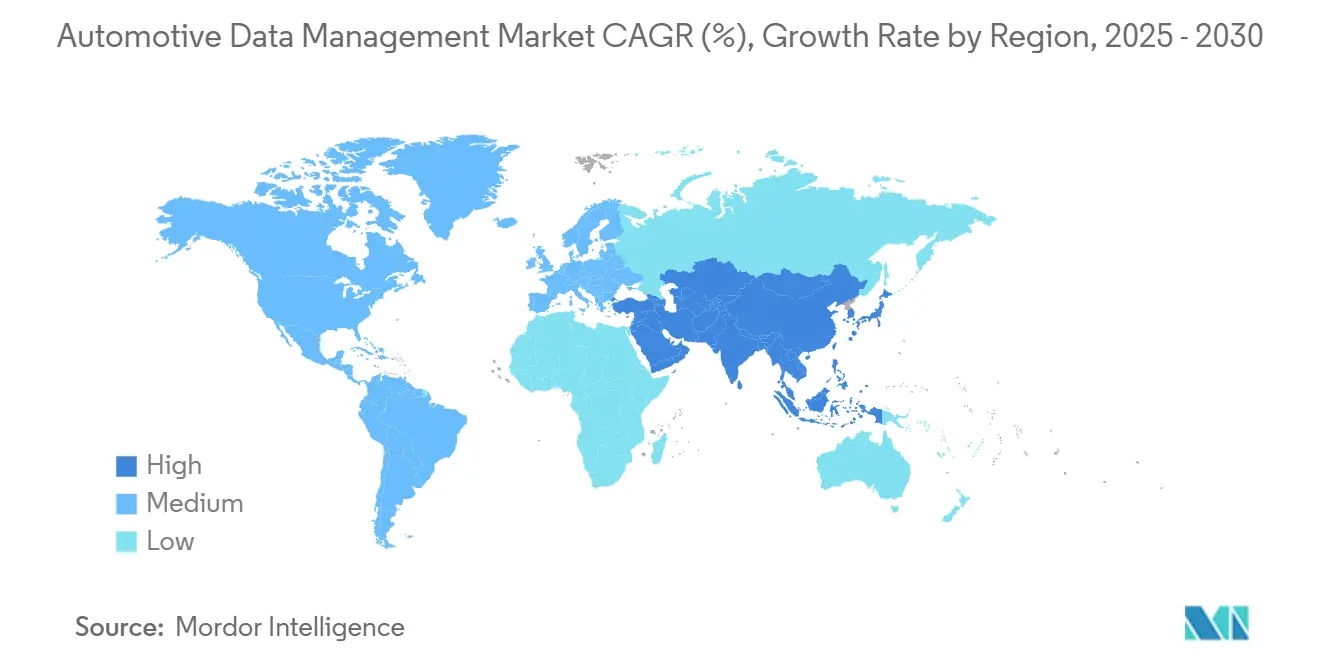

- Nach Geografie trug Nordamerika im Jahr 2024 38,87 % des Umsatzes des Marktes für Automobildatenverwaltung bei, und Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 20,13 % zwischen 2025 und 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Automobildatenverwaltung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vernetzte und autonome Fahrzeuge | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte geschlossene Regelkreis-Pipelines | +1.4% | Nordamerika und EU, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Fahrzeugarchitekturen | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Cloud- und Telematiknutzung | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Fahrzeuginterndaten | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben | +0.4% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenexplosion bei vernetzten und autonomen Fahrzeugen

Moderne Fahrzeuge der Stufe 3 und höher übertragen bereits Bild-, LiDAR-, Radar- und Ultraschallinformationen, die täglich 4 TB überschreiten können; die Entwicklungsflotte von BMW leitet ähnliche Datenmengen zur Modellverfeinerung an Cloud-Cluster weiter[1]"BMW Group und DeepSeek AI kündigen strategische Partnerschaft an," BMW Group, bmwgroup.com. Solche Datensätze bilden die Grundlage für digitale Zwillinge, die Bauteilermüdung, Batteriezustand und Fahrverhalten vorhersagen. Tesla, Waymo und andere führende Unternehmen speisen Hunderte von Milliarden realer Fahrkilometer in kontinuierliche Lernschleifen ein, die Leistungsvorsprünge gegenüber Nachzüglern vergrößern. Der unaufhörliche Datenanstieg zwingt OEMs dazu, Netzwerkarchitekturen zu überarbeiten, verlustfreie Komprimierung einzuführen und skalierbare Aufbewahrungsrichtlinien umzusetzen. Zulieferer nutzen die Gelegenheit, indem sie Hochdurchsatzsensoren und elektrische 800-V-Zonenarchitekturen liefern, die die Datenaggregation vereinfachen. Letztlich positioniert der Datenanstieg Data Governance und Analysequalität als zentrale Differenzierungsmerkmale in Einzel-, Flotten- und Robotaxi-Geschäftsmodellen.

KI-gesteuerte geschlossene Regelkreis-Pipelines verkürzen die AV-Iterationszyklen

Durch künstliche Intelligenz ermöglichte Rückkopplungsschleifen komprimieren Validierungszeiträume von Jahren auf Monate. Continentals automatisierte Beschriftung und Generierung synthetischer Szenarien reduzieren den Annotationsaufwand und verbessern gleichzeitig die Abdeckung von Randfällen. Aufkommende neuronale Verarbeitungseinheiten, wie DENSOs RISC-V-basierte Koprozessoren, ermöglichen Echtzeit-Inferenz und fahrzeuginterne Modellaktualisierungen. Flottentelemetrie fließt über Nacht in Cloud-Sandboxen, automatisierte Testsuiten überprüfen Aktualisierungen, und sichere Over-the-Air-Pipelines übertragen wöchentlich aktualisierte Software. Das Tempo kommt Sicherheitsregulierungsbehörden zugute, die schnellere Compliance-Nachweise benötigen, und fördert Verbrauchererwartungen an smartphoneähnliche Verbesserungen. Traditionelle Entwicklungsabläufe zerbrechen unter dieser Geschwindigkeit und zwingen Zulieferer zur Einführung von DevOps, digitalen Zwillingen und virtueller Homologation.

Softwaredefinierte Fahrzeugarchitekturen standardisieren Datenschichten

AUTOSAR Adaptive, Ethernet-Backbones und standardisierte Ereignisprotokollformate konvergieren, um eine gemeinsame Sprache über elektronische Steuergeräte hinweg zu schaffen. Die 42dot-Initiative der Hyundai Motor Group stellt sichere APIs bereit, die Dritte nutzen, um fahrzeuginterne Dienste aufzubauen, was die Integration vereinfacht und proprietäre Abhängigkeiten reduziert. Standardisierung senkt Wechselkosten, erweitert Zulieferer-Ökosysteme und schafft Grundlagen für Aftermarket-Innovationen rund um nutzungsbasierte Versicherungen, Content-Streaming und fortschrittliche Fahrerassistenz. Cloud-Anbieter bündeln vorkonfigurierte Datenschemata, die den Integrationsaufwand um rund 30–50 % reduzieren. Harmonisierte Schichten ermöglichen es Regulierungsbehörden auch, Cybersicherheitskontrollen leichter zu prüfen, was eine frühere Genehmigung fortschrittlicher Autonomiefunktionen fördert, insbesondere in Europa und Japan.

Rasche Cloud- und Telematiknutzung durch OEMs

Cloud-Infrastrukturen bieten elastische GPU-Farmen, globale CDNs und integrierte KI-Toolchains, die Experimente beschleunigen. Amazon Web Services beherbergt die milliardenschwere Migration von HERE Technologies und den vernetzten Dienste-Backbone von Honda[2]"AWS für die Automobilindustrie," Amazon Web Services, aws.amazon.com. Microsoft Azure betreibt den Datenmarktplatz „Mobilisights” von Stellantis, der 14 Millionen Fahrzeuge umfasst, während Google und Oracle OEMs mit spezialisierten Beschleunigern für digitale Zwillinge umwerben. Telematikmodule werden jetzt mit 5G-SA-Modems geliefert, die Network-Slicing unterstützen und ultrazuverlässige Verbindungen mit geringer Latenz in autonomen Fahrspuren gewährleisten. Gemeinsam bilden Cloud und Telematik das Nervensystem für vorausschauende Wartung, Ferndiagnose und abonnementbasierte Funktionsfreischaltungen, die den Lifetime-Umsatz pro Fahrzeug steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Cybersicherheits-Compliance | 1.5% | Global, mit frühen Gewinnen in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Speicherkosten für Sensordaten | 1.3% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-Latenz- und Bandbreitenlücken | 1.1% | Ländliche Gebiete weltweit, Ausstrahlungseffekte auf Vorstädte | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck | -0.9% | Global, mit frühen Gewinnen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Datenschutz- und Cybersicherheits-Compliance

Regulierungsbehörden verschärfen die Kontrolle der Datenpraktiken vernetzter Fahrzeuge. Die US-amerikanische Federal Trade Commission hat in einer jüngsten Durchsetzungsmaßnahme unzureichende Informations- und Einwilligungsverfahren beanstandet und damit höhere Strafen bei Nichteinhaltung signalisiert[3]"Ihr Fahrzeug sammelt Daten über Sie," Federal Trade Commission, ftc.gov. UNECE R155 verlangt dokumentierte Bedrohungsanalysen und Minderungspläne, während bevorstehende ISO/SAE-21434-Audits Zuliefererketten einschließen. OEMs wenden bis zu 20 % ihrer IT-Budgets auf, um multijurisdiktionelle Vorschriften zu erfüllen, und setzen Zero-Trust-Architekturen, Zertifikatsverwaltungssysteme und Incident-Response-Automatisierung ein. Privacy-by-Design-Methoden verlängern Entwicklungszyklen, und sicheres Code-Signing erhöht die Komplexität von Over-the-Air-Aktualisierungen. Kleinere Zulieferer haben Schwierigkeiten, Compliance zu finanzieren, was die Einbindung in OEM-Ökosysteme verlangsamt.

Hohe Kosten für die Speicherung und Verarbeitung unstrukturierter Sensordaten

LiDAR-, hochauflösende Video- und Radarausgaben von Level-4-Prototypen erfordern Datenseen im Petabyte-Maßstab und GPU-Cluster. Speichergebühren können 50.000 USD pro Fahrzeug und Monat übersteigen, und das Training großer Sprach- oder Wahrnehmungsmodelle verursacht einen dreistelligen Kilowattverbrauch. Komprimierung und intelligentes Sampling reduzieren Datenmengen, werfen jedoch Genauigkeitsfragen auf. Edge-Inferenz-Chips reduzieren die Rechenzentrumsauslastung, erhöhen jedoch die Stücklistenkosten und thermische Einschränkungen. OEMs der mittleren Preisklasse wägen Budgetkompromisse ab und können Pilotflotten einschränken, was eine breitere Einführung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Software übertrifft mit zunehmender KI-Reife

Software erzielte im Jahr 2024 63,78 % des Umsatzes des Marktes für Automobildatenverwaltung, angetrieben durch steigende Investitionen in Betriebssystemabstraktionen, Middleware und KI-Toolchains. Die Marktgröße für Automobildatenverwaltung im Bereich Software wird bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen, da OEM-Roadmaps Funktionen auf Abruf und digitale Zwillingsdienste priorisieren. Cloud-native Microservices modularisieren Datenpipelines, steigern die Wiederverwendbarkeit und reduzieren den Integrationsaufwand. Im Kernel-Layer eingebettete Sicherheitsmodule verbessern die Compliance-Ausrichtung und beschleunigen die Validierung durch Dritte.

Dienstleistungen bleiben die am schnellsten wachsende Komponente mit einem jährlichen Wachstum von 20,28 %, da Anbieter schlüsselfertige Erfassungs-, Modelltrainings- und Lebenszyklusgovernance-Angebote bereitstellen. Marktführer bündeln Beratung, DevOps und verwaltete Sicherheitsrahmen, was die Einführung für ressourcenbeschränkte Tier-2-Zulieferer erleichtert. Individuelle Analysen und Flottenmanagement-Abonnements vergrößern wiederkehrende Einnahmen. Da die Softwarekomplexität zunimmt, verankern domänenübergreifende Orchestrierungsdienste Multi-Cloud- und Hybrid-Bereitstellungen und gewährleisten die Echtzeitsynchronisierung über Fertigungs-, fahrzeuginterne und kundenseitige Berührungspunkte hinweg.

Nach Fahrzeugtyp: Autonome Plattformen beschleunigen die Datennachfrage

Nicht-autonome Modelle erzielten 68,84 % des Umsatzes des Marktes für Automobildatenverwaltung im Jahr 2024, doch die Autonomie führt das Wachstum an. Die CAGR von 27,54 % des autonomen Segments könnte seinen Anteil bis 2030 erheblich steigern, da Level-3-Freihändigsysteme in Premiumlinien eingeführt werden und geo-eingegrenzte Robotaxis skalieren. Jedes autonome Fahrzeug pumpt täglich Terabytes unstrukturierter Sensordaten, was die Telemetrie vernetzter Fahrzeuge bei weitem übertrifft und Back-End-Systeme belastet. Regulierungsbehörden in Südkorea und China schaffen V2X-Korridore, die Validierungen beschleunigen, und Subventionspakete senken die Gesamtbetriebskosten für Flottenoperatoren.

Vernetzte, aber von Menschen gesteuerte Fahrzeuge übernehmen weiterhin Over-the-Air-Kalibrierungen, nachfragebasierte Versicherungspreise und Dashboards für vorausschauende Wartung. Diese Funktionen erhöhen den Datenreichtum und weben traditionelle Fahrzeuge in einheitliche Datengeflechte ein, die mit autonomen Pendants geteilt werden. Folglich entwickeln OEMs gemeinsame Middleware und Analyse-Engines, die eine schrittweise Migration von Fahrerassistenz zu hoher Automatisierung ohne umfangreiche Upgrades ermöglichen.

Nach Bereitstellungstyp: Cloud-Dominanz mit pragmatischen Hybrid-Rändern

Cloud-Plattformen erfassten im Jahr 2024 71,87 % des Umsatzes des Marktes für Automobildatenverwaltung und verzeichnen mit 26,64 % das schnellste Wachstum aufgrund elastischer GPU-Cluster und globaler Inhaltsverteilung. Über 80 % der neuen Analyse-Workloads werden in Multi-Cloud-Hubs gestartet, wo vortrainierte Bildverarbeitungsmodelle und verwaltete DevOps-Pipelines die Zeit bis zur Erkenntnis verkürzen. Die Marktgröße für Automobildatenverwaltung im Zusammenhang mit der Cloud-Nutzung wird bis 2030 voraussichtlich dreimal so groß sein, angetrieben durch Kostenvorteile und nutzungsbasierte Preisgestaltung.

On-Premise-Installationen bleiben für latenzempfindliche Regelkreise und Anforderungen an die Datensouveränität bestehen. Fertigungsausführungssysteme, Testanlagen in gefährlichen Umgebungen und Verteidigungsverträge schreiben häufig eine landesinterne Datenhaltung vor. Hybridmuster dominieren, da OEMs Teilmengen von Cloud-Laufzeiten mithilfe containerisierter Orchestratoren an Edge-Knoten replizieren. Diese Architektur gewährleistet eine deterministische Reaktion für sicherheitskritische Anwendungen, während angereicherte Ereignisse zur flottenweit optimierten Analyse an hyperscalefähige Systeme zurückübertragen werden.

Nach Datentyp: Unstrukturierte Formate erschließen KI-Monetarisierung

Strukturierte Daten hielten im Jahr 2024 einen Anteil von 56,69 % am Markt für Automobildatenverwaltung und bilden die Grundlage für Produktionsqualität, Garantieanalysen und CRM-Workflows. Doch unstrukturierte Datenströme – Video, Punktwolken, natürliche Sprache und Infotainment-Protokolle – verzeichnen mit 29,97 % die höchste CAGR und werden damit zum wichtigsten Wachstumsbereich. Der Marktanteil für Automobildatenverwaltung bei unstrukturierten Eingaben steigt, da KI-Wahrnehmung, Sprachassistenten und Fahrgastraumüberwachung monetarisierbare Erkenntnisse erzeugen.

Edge-KI-Chips filtern Sensordatenfluten vor und wandeln rohe Pixel in Merkmalsvektoren um, die die Uplink-Bandbreite reduzieren. Fortschrittliche semantische Segmentierung verdichtet LiDAR-Scans um 90 % ohne Sicherheitskompromisse und senkt Speicherkosten. Eine Konvergenz von strukturierten und unstrukturierten Daten entsteht, wobei einheitliche Metadatenkataloge die übergreifende Abfrage von CAN-Protokollen und Kameraframes ermöglichen. Diese gemischte Sicht ermöglicht ganzheitliche digitale Zwillinge, die Physik, Verhalten und Umgebung jedes Assets über seine gesamte Lebensdauer hinweg rekonstruieren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 38,87 % der Umsätze aufgrund reifer Cloud-Ökosysteme, aktiver Pilotprojekte für autonome Fahrzeuge und strenger Datenschutzdurchsetzung gemäß FTC-Leitlinien. Die CAGR der Region von 16,67 % spiegelt eine anhaltende, aber sich mäßigende Expansion wider, da frühe Anwender auf die Optimierung der Rendite früherer digitaler Investitionen umschwenken. OEM-Hyperscaler-Allianzen vertiefen sich und unterstützen regionsweites 5G-Slicing und V2X-Rollouts auf Autobahnen. Politische Anreize wie US-amerikanische Infrastrukturfinanzierungen beschleunigen den Einsatz von Straßenrandeinheiten, während Kanadas Nullemissionsmandate die Datenmengen im Zusammenhang mit Batterieanalysen und nutzungsbasierten Energietarifen erhöhen.

Asien-Pazifik verzeichnet mit 20,13 % die höchste CAGR, gestützt durch Chinas jährliches V2X-Budget, die Durchdringung von Elektrofahrzeugen in Südkorea und Japans Einführung standardisierter softwaredefinierten Fahrzeugstacks. Der Markt für Automobildatenverwaltung profitiert von robusten Smartphone-Ökosystemen und einem hohen mobilen Datenverbrauch, der vernetzte Dienstabonnements normalisiert. Regionale Zulieferer nutzen wettbewerbsfähige Hardwarekosten, um ADAS-Sensoren mit KI-Koprozessoren zu bündeln und so Eintrittsbarrieren für Marken im mittleren Marktsegment zu senken. Staatlich geförderte Testgelände in Singapur, Shenzhen und Seoul beschleunigen die Homologation für grenzüberschreitendes Platooning und steigern die Analysenachfrage weiter.

Europa verzeichnet eine CAGR von 14,81 %, gestützt durch die DSGVO, Cybersicherheitszertifizierungen und Kreislaufwirtschaftsrichtlinien, die die Rückverfolgbarkeit von Rohstoffen bis zur Entsorgung am Lebensende durchsetzen. Branchenübergreifende Initiativen integrieren Batteriepässe und Kohlenstoffbuchhaltung in Fahrzeugdatensätze und erweitern den Analyseumfang. Der Markt für Automobildatenverwaltung erfährt inkrementellen Auftrieb durch Over-the-Air-Softwareverkäufe, die verschärfte Emissionsstandards ergänzen. Sekundärregionen – Naher Osten und Afrika, Ozeanien und Südamerika – verzeichnen ein Wachstum im mittleren zweistelligen Bereich, da die 5G-Abdeckung und die Einführung von Elektrofahrzeugen zunehmen, obwohl Infrastrukturunterschiede und geopolitische Unsicherheiten eine breitere Nutzung dämpfen.

Wettbewerbslandschaft

Der Markt für Automobildatenverwaltung weist eine moderate Konzentration auf, was eine etablierte Plattformdominanz anzeigt und gleichzeitig Raum für spezialisierte Wettbewerber lässt. Der Wettbewerbsdruck nimmt zu, da Cloud-Giganten automobilspezifische Bausteine, Vorlagen für digitale Zwillinge, hochauflösende Kartenspeicher und integrierte Flottenoperationskonsolen in Mainstream-Plattformen einbetten. Ihr Kapitalumfang ermöglicht es ihnen, GPU-Preise zu senken und Egress-Gebühren zu erlassen, was kleinere Plattformanbieter unter Druck setzt.

Traditionelle Zulieferer schwenken von Hardware auf wertschöpfende Analysen um. Bosch und Continental betten KI-Beschleunigungsrahmen ein, die ECU-Protokolle in Echtzeit erfassen und Ereignisse dann an Multi-Cloud-Endpunkte streamen. DENSOs Partnerschaft mit Quadric integriert RISC-V-NPUs für fahrzeuginterne L4-Wahrnehmung, ermöglicht Micro-Batch-Training und reduziert Cloud-Rechenausgaben. Von Automobilherstellern kontrollierte Unternehmen wie Stellantis' Mobilisights und die 42dot der Hyundai Motor Group versuchen, die Monetarisierung intern zu halten, indem sie API-Gateways und Umsatzbeteiligungsmodelle für Entwickler anbieten.

Start-ups besetzen Nischen in Algorithmen für vorausschauende Wartung, Schnittstellen in natürlicher Sprache und Datentresoren mit homomorpher Verschlüsselung, die Datenschutzvorgaben erfüllen. Risikokapital fließt in Edge-Cloud-Orchestrierung, wobei Akteure wie ECARX und Axion Ray Runden im mittleren achtstelligen Bereich aufnehmen. Fusionen und Übernahmen nehmen zu, da etablierte Unternehmen spezialisierte Sensorfusionsstacks und Compliance-Engines kaufen, um die Markteinführungszeit zu verkürzen. Die Wettbewerbsdifferenzierung verlagert sich hin zur Breite vortrainierter Modelle, Transparenz der Governance-Kontrollen und Offenheit des Ökosystems statt reiner Rechenleistung.

Marktführer der Automobildatenverwaltungsbranche

Amazon Web Services (AWS)

Microsoft Azure

Bosch Mobility Solutions

IBM

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Force Motors brachte Force iPulse auf den Markt, eine Plattform für vernetzte Fahrzeuge, die mit Intangles entwickelt wurde und KI und hybride Analysen für den Echtzeitbetrieb verbindet.

- Juni 2025: Targa Telematics ging eine Partnerschaft mit Volvo Cars ein, um europäische Flottendaten zu nutzen und gemeinsam Lösungen für vernetzte Mobilität zu entwickeln.

- Mai 2025: Snowflake erweiterte seine KI-Datenwolke für die Fertigung und führte automobilspezifische Beschleuniger ein.

- März 2025: Tuxera trat in vernetzte Fahrzeugarchitekturen ein und brachte eingebettete Dateisystem- und Flash-Lösungen mit, die für zonales Computing und Elektrofahrzeugplattformen optimiert sind.

Umfang des globalen Berichts zum Markt für Automobildatenverwaltung

| Software |

| Dienstleistungen |

| Autonome Fahrzeuge |

| Nicht-autonome Fahrzeuge |

| Cloud |

| On-Premise |

| Strukturierte Daten |

| Unstrukturierte Daten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponententyp | Software | |

| Dienstleistungen | ||

| Nach Fahrzeugtyp | Autonome Fahrzeuge | |

| Nicht-autonome Fahrzeuge | ||

| Nach Bereitstellungstyp | Cloud | |

| On-Premise | ||

| Nach Datentyp | Strukturierte Daten | |

| Unstrukturierte Daten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Automobildatenverwaltung bis 2030 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2,69 Milliarden USD im Jahr 2025 auf 6,61 Milliarden USD bis 2030 wachsen, was einer CAGR von 19,69 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen jährlich um 20,28 %, da OEMs Implementierungs-, Compliance- und Lebenszyklusoptimierungsaufgaben auslagern.

Warum dominiert die Cloud-Bereitstellung in der Automobildatenanalyse?

Die Cloud bietet elastische GPU-Kapazität, globale Over-the-Air-Verteilung und nutzungsbasierte Wirtschaftlichkeit, die die Infrastrukturkosten im Vergleich zu On-Premise um bis zu 60 % senken.

Was treibt die führende Wachstumsrate Asien-Pazifiks an?

Staatliche V2X-Investitionen, eine hohe Elektrofahrzeugdurchdringung und standardisierte softwaredefinierte Fahrzeugstacks treiben die Region mit einer CAGR von 20,13 % voran.

Welcher Datentyp bietet die höchste Wachstumschance?

Unstrukturierte Daten – aus LiDAR, Video und Radar – verzeichnen eine CAGR von 29,97 %, angetrieben durch fortschrittliche Wahrnehmungs- und KI-Analysenachfrage.

Seite zuletzt aktualisiert am: