Marktgröße und Marktanteil im Bereich Kfz-Reparatur und Wartungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.86 Billionen US-Dollar |

| Marktgröße (2031) | 1.15 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kfz-Reparatur und Wartungsdienstleistungen von Mordor Intelligence

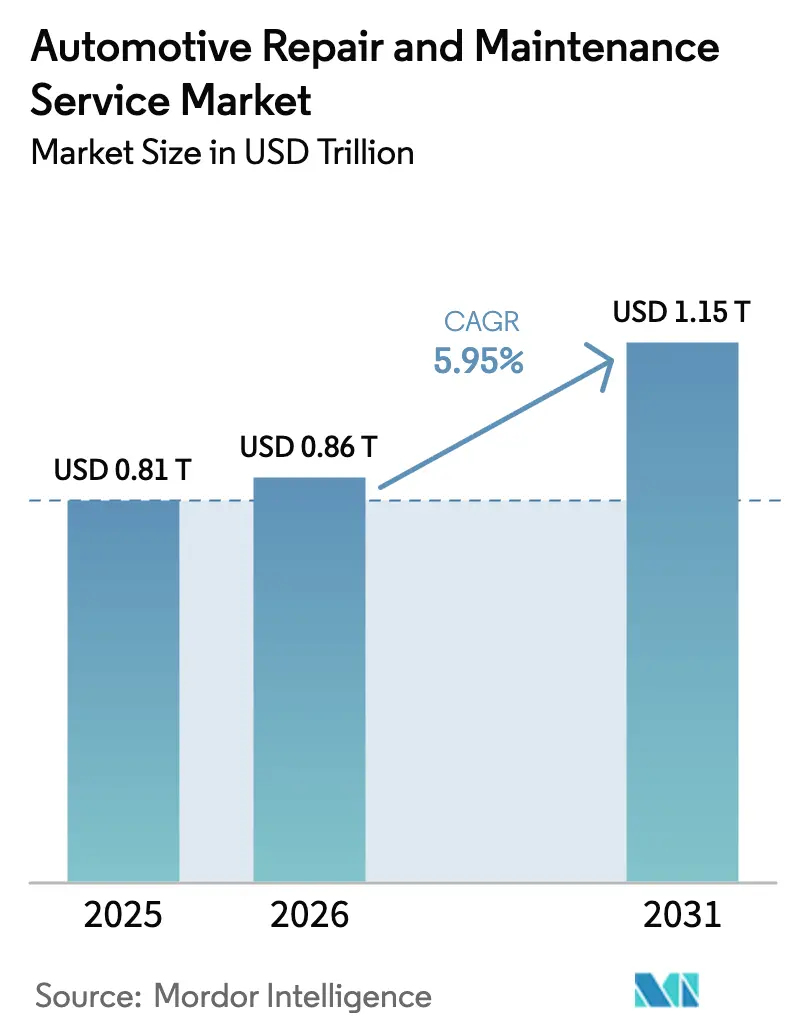

Die Marktgröße für Kfz-Reparatur und Wartungsdienstleistungen wird im Jahr 2026 auf 0,86 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,81 Billionen USD, mit Prognosen für 2031 von 1,15 Billionen USD, was einem Wachstum von 5,95 % CAGR im Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum wird durch ein Rekordhoch beim durchschnittlichen Fahrzeugalter, die zunehmende Verbreitung vernetzter Fahrzeugdiagnose und die Ausweitung von On-Demand-Servicemodellen gestützt, die den Komfort für Fahrzeughalter erhöhen. Der fragmentierte Wettbewerb fördert technologiegetriebene Differenzierung, da künstliche Intelligenz die Fehlererkennung optimiert, während Reparaturrechtsvorschriften unabhängigen Werkstätten den Zugang zu proprietären Daten erweitern. Techniker sind nach wie vor knapp, was die Löhne steigen lässt und Automatisierung zur Margensicherung begünstigt. Gleichzeitig verringert die Elektrifizierung die Häufigkeit routinemäßiger Wartungen, eröffnet jedoch batteriespezifische Chancen und veranlasst Anbieter, ihre Kompetenzen und Werkzeuginvestitionen zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

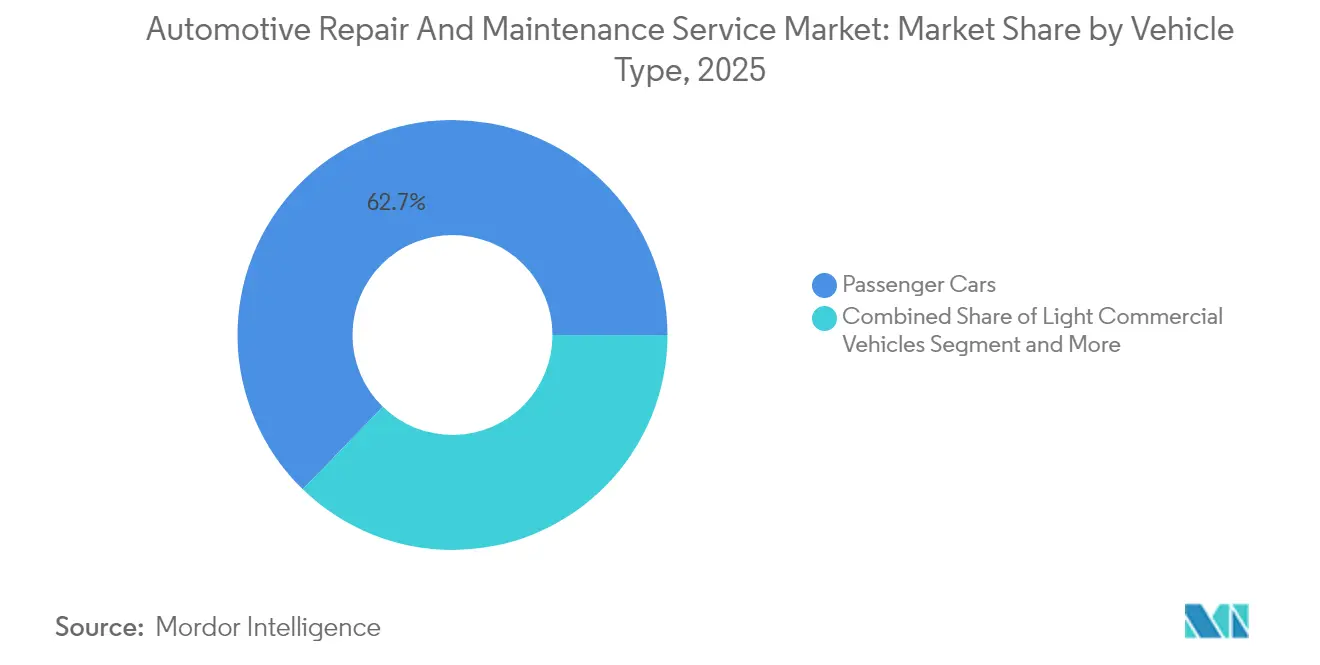

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 62,74 % am Markt für Kfz-Reparatur und Wartungsdienstleistungen, und das Segment wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 6,03 %.

- Nach Servicetyp entfielen im Jahr 2025 45,10 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen auf mechanische Dienstleistungen, während digitale und Konnektivitätsdienste im Prognosezeitraum (2026–2031) die höchste CAGR von 6,12 % verzeichneten.

- Nach Komponente repräsentierten Reifen im Jahr 2025 36,10 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen; Batterien verzeichneten mit einer CAGR von 6,08 % im Prognosezeitraum (2026–2031) das stärkste Wachstum.

- Nach Dienstleistungsanbieter kontrollierten OEM-autorisierte Zentren im Jahr 2025 47,05 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen, während mobile und On-Demand-Anbieter im Prognosezeitraum (2026–2031) mit einer CAGR von 6,11 % expandieren.

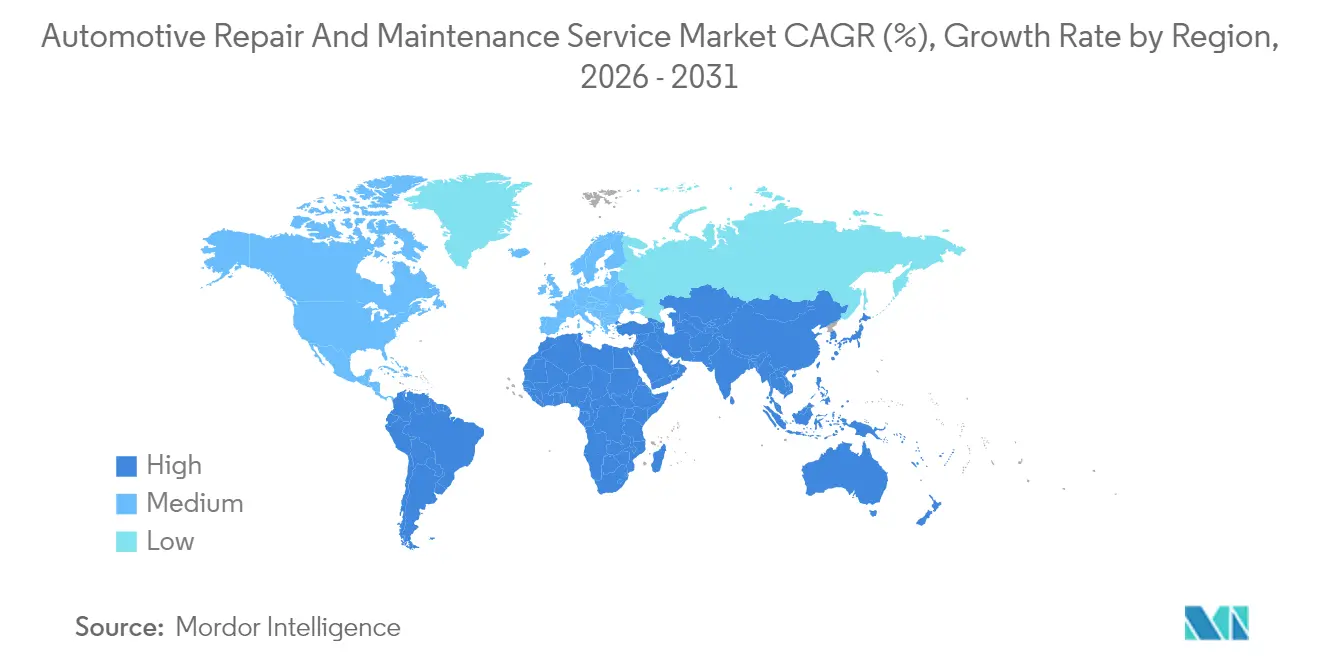

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 38,10 % am Markt für Kfz-Reparatur und Wartungsdienstleistungen im Jahr 2025; der asiatisch-pazifische Raum verzeichnet mit 6,07 % die höchste CAGR im Prognosezeitraum (2026–2031).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kfz-Reparatur und Wartungsdienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder globaler Fahrzeugbestand | +2.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum vernetzter Fahrzeugdiagnose | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von On-Demand- und mobilen Reparaturplattformen | +1.6% | Städtische Zentren weltweit, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur ADAS-Sensorkalibrierung | +0.9% | Global, mit regulatorischer Compliance als Wachstumstreiber | Langfristig (≥ 4 Jahre) |

| OEM-Reparaturrechtsgesetzgebung zur Erschließung unabhängiger Serviceumsätze | +0.4% | Primär Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Post-Covid-DIY-Ermüdung verlagert Fahrzeughalter zurück zu professionellen Werkstätten | +0.3% | Global, mit regionalen Unterschieden im Adoptionszeitpunkt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder globaler Fahrzeugbestand treibt anhaltende Servicenachfrage

Das durchschnittliche Fahrzeugalter in den Vereinigten Staaten erreichte im Jahr 2025 12,8 Jahre und setzt damit einen mehrjährigen Aufwärtstrend fort, der sich in ähnlicher Weise in Europa abspielt [1]„Trends beim Fahrzeugalter, 2025,” US-Verkehrsministerium, transportation.gov. Ältere Fahrzeuge erfordern häufigere Komponentenwechsel, was die Auftragswerte für Anbieter erhöht, die komplexe, intermittierende Fehler beheben können. Unabhängige Werkstätten gewinnen bei kostenbewussten Fahrzeughaltern außerhalb der Garantiezeit an Bedeutung, während OEM-Zentren zertifizierte Teile und Software-Updates betonen müssen, um Aufpreise zu rechtfertigen. Höhere Laufleistungen verstärken zudem den Verschleiß von Verbrauchsmaterialien wie Reifen, Bremsen und Fahrwerkskomponenten und sichern vorhersehbare Wartungsintervalle, die den Cashflow im Markt für Kfz-Reparatur und Wartungsdienstleistungen stabilisieren.

Vernetzte Fahrzeugdiagnose verändert Wartungsparadigmen

Moderne Fahrzeuge übertragen Terabytes an Telematikdaten und ermöglichen prädiktive Dashboards, die Fahrer und Werkstätten Tage oder Wochen vor einem Ausfall auf sich entwickelnde Fehler hinweisen. KI-gestützte Plattformen reduzieren die Diagnosezeit um bis zu die Hälfte, geben Werkstattkapazitäten für zusätzliche Umsatzarbeiten frei und verringern Rückläufer, die den Ruf schädigen [2]„Weiterentwicklung von Telematik und Fahrzeugsicherheit,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Frühe Anwender differenzieren sich durch Remote-Gesundheitschecks, Over-the-Air-Software-Updates und proaktive Teilebestellungen, die Ausfallzeiten minimieren. Der Datenzugang bleibt jedoch ein Reibungspunkt, was legislative Bemühungen auslöst, um sicherzustellen, dass unabhängige Anbieter eine gleichwertige Stellung gegenüber OEM-Netzwerken erhalten.

Reparaturrechtsgesetzgebung erschließt unabhängige Serviceumsätze

Das Datenzugriffsgesetz von Massachusetts und die aktualisierten Typgenehmigungsvorschriften der Europäischen Union verpflichten Hersteller zur Weitergabe von Diagnoseprotokollen, was den Wettbewerb stärkt und die Eigentumskosten senkt. Unabhängige Werkstätten können sicherheitskodierte Komponenten programmieren und auf cloudbasierte Servicehandbücher zugreifen, ohne hohe Abonnementgebühren zu zahlen. Analysten erwarten langfristig mehr Preistransparenz bei Teilen und schnellere Innovationen bei Drittanbieter-Werkzeugen, was die adressierbare Kundenbasis für Nicht-Händler-Betriebe im Markt für Kfz-Reparatur und Wartungsdienstleistungen erweitert.

ADAS-Sensorkalibrierungsvorschriften nach Kollisionen

Ab 2026 werden mehr als vier Fünftel der in Nordamerika verkauften neuen Personenkraftwagen mit Systemen zur Frontalkollisionswarnung oder Spurhalteassistenz ausgeliefert, die nach einer Reparatur eine präzise Kalibrierung erfordern, was bei jedem Karosserieauftrag einen zusätzlichen kostenpflichtigen Schritt schafft [3]„Verbreitung von Unfallvermeidungsfunktionen,” Insurance Institute for Highway Safety, iihs.org. Spezialisierte Ziele, Scan-Werkzeuge und Ausrichtungsgestelle erhöhen den Kapitalbedarf, stärken aber auch die Markteintrittsbarrieren. Anbieter mit mehreren Standorten investieren in zentrale Kalibrierzentren, die interne Reparaturen und Karosseriebetriebe Dritter bedienen und so im Markt für Kfz-Reparatur und Wartungsdienstleistungen neue Umsätze vertikal erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Servicehäufigkeit bei batterieelektrischen Fahrzeugen | -0.8% | Global, mit höchster Auswirkung in EV-führenden Märkten | Langfristig (≥ 4 Jahre) |

| Globaler Mangel an zertifizierten Technikern | -0.6% | Global, mit akutem Mangel in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Konsolidierte Versicherernetzwerke | -0.4% | Primär Nordamerika, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Gefälschte E-Commerce-Teile erodieren die Margen autorisierter Teile | -0.3% | Global, mit besonderer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Servicehäufigkeit bei batterieelektrischen Fahrzeugen

Batterieelektrische Fahrzeuge haben weniger bewegliche Teile und erfordern keine planmäßigen Ölwechsel, was die Routinebesuche im Vergleich zu Fahrzeugen mit Verbrennungsmotor um etwa zwei Fünftel reduziert. Anbieter gleichen den Rückgang durch Hochvolt-Batteriegesundheitschecks, Software-Upgrades und Wärmemanagementdienste aus. Der Wandel erfordert jedoch isoliertes Werkzeug, Sicherheitsschulungen und dedizierte Werkstattplätze, die Investitionen erfordern, die groß genug sind, um kleine unabhängige Betriebe im Markt für Kfz-Reparatur und Wartungsdienstleistungen unter Druck zu setzen.

Technikermangel treibt Lohninflation und Kapazitätsengpässe

Laut Daten der Tech Force Foundation übersteigen Rentenzugänge die Zahl der Neueinsteiger, was bis 2031 zu einer prognostizierten Vielzahl unbesetzter Stellen führt. Werkstätten erhöhen Einstiegslöhne und Studiengebührenerstattungen, rationieren jedoch Werkstattplätze in Spitzennachfragezeiten. Einige Betreiber setzen Augmented-Reality-Headsets ein, mit denen erfahrene Experten Nachwuchskräfte aus der Ferne anleiten können, was knappes Fachpersonal streckt und gleichzeitig die Qualität sichert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen behaupten ihre Dominanz

Personenkraftwagen generierten im Jahr 2025 62,74 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen und werden bis 2031 mit einer CAGR von 6,03 % wachsen. Alternde Limousinen, SUVs, ADAS-Nachrüstungen und Software-Updates schaffen mehrschichtige Umsätze jenseits traditioneller Ölwechsel. Leichte Nutzfahrzeuge profitieren von der Expansion des E-Commerce, was Flotten dazu veranlasst, prädiktive Wartungssoftware einzusetzen, die Servicetermine außerhalb der Hauptlieferzeiten plant. Schwere Nutzfahrzeuge bleiben für den Güterverkehr unverzichtbar und unterliegen regulatorischen Emissionsprüfungen, die periodische Abgasnachbehandlungsdienste vorschreiben. Zweiräder gewinnen im asiatisch-pazifischen Raum städtische Marktanteile, ihr niedrigerer durchschnittlicher Auftragswert dämpft jedoch die globale Auswirkung.

Die Komplexität von Personenkraftwagen treibt neue Kalibrierungsarbeiten für Kameras und Radarsensoren voran und erhöht die durchschnittlichen Reparaturaufträge. Abonnementbasierte Telematikpakete liefern Remote-Diagnosewarnungen an Franchise-Werkstätten und erhöhen die Besuchsvorhersagbarkeit. Gewerbliche Flotten verhandeln Festpreis-Wartungsverträge, die die Umsatzrealisierung für Dienstleistungsanbieter glätten. In allen Fahrzeugklassen bleibt die Teilverfügbarkeit ein Differenzierungsmerkmal, was Ketten dazu veranlasst, regionale Verteilungszentren aufzubauen, die Ausfallzeiten minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Mechanische Dienstleistungen behaupten die Führung inmitten des digitalen Wachstums

Mechanische Dienstleistungen hielten im Jahr 2025 45,10 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen, gestützt durch den universellen Bedarf an Motor-, Getriebe- und Fahrwerkspflege. Digitale und Konnektivitätsdienste, obwohl von einer kleineren Basis ausgehend, werden bis 2031 voraussichtlich eine CAGR von 6,12 % verzeichnen, da die Anforderungen an Over-the-Air-Updates zunehmen. Elektrische und elektronische Reparaturen folgen dicht dahinter und werden durch zunehmende Elektrifizierung und Infotainment-Komplexität angetrieben. Außen- und Karosseriereparaturen verzeichnen eine stabile Nachfrage, da Kollisionsraten mit den gefahrenen Fahrzeugkilometern korrelieren.

Hybride Servicemodelle entstehen, die physische Reparaturen mit Software-Patches kombinieren, die remote oder in der Werkstatt bereitgestellt werden. Werkstätten investieren in Multi-Protokoll-Schnittstellen, die fahrzeugseitige CAN-, Ethernet- und LIN-Netzwerke auslesen und so eine markenübergreifende Abdeckung gewährleisten. Cybersicherheitsprobleme eröffnen zusätzliche Umsatzströme, da Fahrzeughalter nach Firmware-Prüfungen nach softwaredefinierten Upgrades suchen. Die Auslastung mechanischer Werkstattplätze bleibt hoch, aber das Wachstum der Kfz-Reparatur- und Wartungsbranche verlagert sich zunehmend in Richtung Diagnose und digitale Dienste.

Nach Komponententyp: Reifen bleiben unverzichtbar, während Batterien an Bedeutung gewinnen

Reifen machten im Jahr 2025 36,10 % der Marktgröße für Kfz-Reparatur und Wartungsdienstleistungen aus, was ihre Verbrauchsnatur und Sicherheitsrelevanz widerspiegelt. Die Einführung von Hochleistungs- und Saisonreifen steigert die Stückmargen, während Flottenmanager Reifendrucküberwachungsanalysen nutzen, die Austauschintervalle optimieren. Batterien, die 12-Volt- und Hochvoltpacks umfassen, erreichen mit einer CAGR von 6,08 % das stärkste Wachstum, da die Elektrifizierung die Nachfrage nach Diagnose, Kühlsystemwartung und Recyclinglogistik am Lebensende steigert.

Bremsbeläge verzeichnen ein langsameres Wachstum, da die Rekuperationsbremsung in Elektrofahrzeugen den Reibbelagverschleiß reduziert, doch die ADAS-Integration erfordert präzise Rotoroberflächen und erhält so Premium-Bearbeitungsdienstleistungen aufrecht. Innenraumluftfilter und Scheibenwischerblätter bleiben als Schnelldreher, die Kundenfrequenz generieren. Teilehändler erweitern Just-in-Time-Modelle, um die Lieferung am selben Tag in dicht besiedelten Ballungsräumen zu unterstützen – eine wettbewerbliche Notwendigkeit für städtische Dienstleistungsanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: OEM-Zentren führen neben rasanter mobiler Expansion

OEM-autorisierte Werkstätten hielten im Jahr 2025 47,05 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen, gestützt durch Garantieverpflichtungen und Markentreue. Mobile und On-Demand-Anbieter beschleunigen jedoch mit einer CAGR von 6,11 %, indem sie Haustür-Komfort bieten, der zeitknappe Verbraucher anspricht. Unabhängige Werkstätten behaupten ihre Relevanz durch Preiswettbewerbsfähigkeit und persönliche Interaktionen, während Franchise-Ketten Marketingausgaben und standardisierte Prozesse skalieren, um regionale Marktanteile zu gewinnen.

Kundenerlebnisplattformen ermöglichen es OEM-Händlern, Valet-Abhol- und Rückgabeservices anzubieten und so mobile Konkurrenten zu neutralisieren. Hybride Eigentumsmodelle sehen Händler in Partnerschaft mit mobilen Plattformen, um kleinere Reparaturen auszulagern und Werkstattplätze für schwere Arbeiten freizuhalten. Investitionsströme aus Private Equity fließen in Mehrstandort-Unabhängige, die Roll-up-Synergien wie Masseneinkauf von Teilen und zentralisierte Verwaltung versprechen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 38,10 % des Marktanteils für Kfz-Reparatur und Wartungsdienstleistungen, unterstützt durch hohe Fahrzeugdichte, ein durchschnittliches Flottenalter von über 12 Jahren und Reparaturrechtsvorschriften, die ein vielfältiges Anbieterökosystem fördern. Vorstädtische Pendlermuster und winterliche Straßenbedingungen erhöhen den Reifen- und Fahrwerksverschleiß und sichern Wiederholungsbesuche. Die Vereinigten Staaten führen den regionalen Umsatz an, wobei Kanada ähnliche Merkmale, aber höhere saisonale Servicespitzen aufweist. Mexiko trägt durch expandierende Fertigungszentren und eine wachsende Mittelschicht zum Wachstum bei.

Der asiatisch-pazifische Raum liefert mit 6,07 % die höchste CAGR, da China, Indien und ASEAN-Nationen jährlich Millionen von Erstfahrzeugbesitzern hinzugewinnen. Städtische Staus erhöhen die Häufigkeit kleinerer Kollisionen und unterstützen das Karosserie- und Lackiervolumen, während staatliche Anreize für Fahrzeuge mit neuen Antriebsformen eine frühe Nachfrage nach EV-spezifischen Diensten schaffen. Japan und Südkorea zeigen fortschrittliche Telematikintegration und setzen Maßstäbe für die Einführung prädiktiver Wartung im Markt für Kfz-Reparatur und Wartungsdienstleistungen.

Europa verzeichnet ein stetiges Wachstum, das durch strenge Sicherheits- und Emissionsprüfungen angetrieben wird, die obligatorische Werkstattbesuche garantieren. Die Konzentration von Premiumfahrzeugen in Deutschland, dem Vereinigten Königreich und Skandinavien erhöht den Anteil elektronischer und Software-Updates pro Reparaturauftrag. Osteuropäische Märkte verzeichnen überdurchschnittliches Wachstum aufgrund steigender verfügbarer Einkommen und verbesserter Serviceinfrastruktur, obwohl Teilverfügbarkeit und Risiken durch gefälschte Komponenten Herausforderungen bleiben.

Wettbewerbslandschaft

Der Markt für Kfz-Reparatur und Wartungsdienstleistungen bleibt mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Private-Equity-Gruppen regionale Mehrwerkstattbetriebe zusammenstellen, um Einkaufshebel und einheitliche Technologieplattformen zu nutzen. OEM-Händler profitieren vom exklusiven Zugang zu proprietären Diagnosecodes und Originalteile-Lieferketten, stehen jedoch unter Margendruck durch Lohnratenbegrenzungen in direkten Reparaturnetzwerken der Versicherer. Unabhängige Werkstätten nutzen Gemeinschaftsvertrauen und flexible Preisgestaltung, während mobile Start-ups digital versierte Fahrer mit transparenten Angeboten und Same-Day-Terminierungs-Apps ansprechen.

Die Technologieadoption hebt sich als wichtigstes Differenzierungsmerkmal hervor. Ketten führen cloudbasierte Werkstattverwaltungssysteme ein, die Kundendaten vereinheitlichen, Teilebestellungen automatisieren und KI-gestützte Reparaturempfehlungen ermöglichen. Partnerschaften entstehen zwischen Reparaturnetzwerken und Softwareanbietern zur Integration von Remote-Diagnose, was die Erstlösungsquoten beschleunigt. Auf Unternehmensebene veranschaulicht die Übernahme von Classic Collision durch TPG und die laufende Franchise-Expansion von Driven Brands Holdings Inc. eine Kauf-und-Aufbau-These, die auf Dichte und Betriebseffizienz ausgerichtet ist.

Arbeitskräftemangel veranlasst Betreiber, Belegschaftsmodelle zu überdenken, einschließlich Ausbildungspipelines, Remote-Expertenunterstützung und produktivitätsverfolgender Wearables. Nachhaltigkeit prägt ebenfalls die Strategie, wobei Werkstätten in energieeffiziente Beleuchtung, geschlossene Flüssigkeitsrecycling-Systeme und zertifizierte Batterieentsorgung investieren, um strengeren Umweltvorschriften zu entsprechen. Die Wettbewerbsintensität dreht sich nun darum, wer die schnellste Abwicklung, transparente Preisgestaltung und konstant hohe Reparaturqualität inmitten sich schnell entwickelnder Fahrzeugtechnologie liefern kann.

Marktführer im Bereich Kfz-Reparatur und Wartungsdienstleistungen

LKQ Corporation

Robert Bosch GmbH (Bosch Car Service)

Belron International Limited

TVS Motor Company (myTVS Parts & Accessories)

Mobivia Groupe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Main Street Auto übernahm Dennis Quick Auto Service und erweiterte damit seine Karosseriereparaturkapazitäten sowie seinen Fußabdruck im Nordosten der USA.

- August 2024: Steer und AutoOps fusionierten zu einer integrierten Plattform, die mobile Reparaturen und traditionelle Werkstattdienste anbietet.

- Juni 2024: Crash Champions übernahm J&J Auto Body und fügte seinem Netzwerk drei Standorte in wichtigen Ballungsräumen hinzu.

Globaler Berichtsumfang des Marktes für Kfz-Reparatur und Wartungsdienstleistungen

Kfz-Reparatur- und Wartungsdienstleistungen umfassen die Inspektion, Diagnose und anschließende Reparatur/den Austausch von Teilen und Komponenten eines Fahrzeugs. Der Kfz-Servicemarkt umfasst Routinedienste wie Ölwechsel, Reifenreparatur und Klimaanlage sowie nicht routinemäßige Dienste wie Rostschutz und Außenlackierung.

Der Markt für Kfz-Reparatur und Wartungsdienstleistungen ist nach Fahrzeugtyp, Servicetyp, Komponententyp, Dienstleistungsanbieter und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Nach Servicetyp ist der Markt in mechanische Dienste (Reifen, Schmierstoffe usw.), Außen- und Karosseriedienste (Karosseriereparatur, Scheiben usw.) sowie elektrische und elektronische Dienste (elektrische Verkabelung, Zündsystem usw.) unterteilt. Nach Komponententyp ist der Markt in Reifen, Sitze, Batterien und sonstige (Motoren usw.) unterteilt. Nach Dienstleistungsanbieter ist der Markt in autorisierte Servicezentren der Originalausrüstungshersteller (OEM), Kfz-Pflege- und Reparatur-Franchises sowie sonstige (lokale Werkstätten usw.) unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Der Bericht bietet Marktgröße und Prognosen für den Kfz-Reparatur- und Wartungsmarkt in Wert (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Mechanische Dienstleistungen |

| Außen- und Karosseriedienste |

| Elektrische und elektronische Dienste |

| Digitale und Konnektivitätsdienste |

| Reifen |

| Batterien |

| Sitze und Innenausstattung |

| Bremssysteme |

| Antriebsstrang- und Motorteile |

| OEM-autorisierte Zentren |

| Franchise-Ketten |

| Unabhängige Werkstätten |

| Mobile und On-Demand-Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Servicetyp | Mechanische Dienstleistungen | |

| Außen- und Karosseriedienste | ||

| Elektrische und elektronische Dienste | ||

| Digitale und Konnektivitätsdienste | ||

| Nach Komponententyp | Reifen | |

| Batterien | ||

| Sitze und Innenausstattung | ||

| Bremssysteme | ||

| Antriebsstrang- und Motorteile | ||

| Nach Dienstleistungsanbieter | OEM-autorisierte Zentren | |

| Franchise-Ketten | ||

| Unabhängige Werkstätten | ||

| Mobile und On-Demand-Anbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für Kfz-Reparatur und Wartungsdienstleistungen bis 2031 sein?

Die Ausgaben werden voraussichtlich bis 2031 1,15 Billionen USD erreichen und von 2026 an mit einer CAGR von 5,95 % wachsen.

Welche Region wird im Bereich Kfz-Reparatur und Wartungsdienstleistungen bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum verzeichnet mit 6,07 % die höchste CAGR, angetrieben durch steigende Fahrzeugbesitzquoten und expandierende Servicenetzwerke.

Warum generieren Personenkraftwagen den höchsten Serviceumsatz?

Personenkraftwagen machen 62,74 % des Umsatzes im Jahr 2025 aus, da ihre große installierte Basis, ihr alterndes Profil und häufige Wartungspläne die Werkstattplätze kontinuierlich füllen.

Wie wirkt sich die Einführung von Elektrofahrzeugen auf die Reparatur- und Wartungsnachfrage aus?

Batterieelektrische Modelle benötigen etwa 40 % weniger Routinebesuche, was den Umsatz in Richtung spezialisierter Batteriediagnose, Software-Updates und Hochvolt-Sicherheitsprüfungen verlagert.

Welche Rolle spielt die vernetzte Fahrzeugdiagnose in zukünftigen Servicemodellen?

Echtzeit-Telematikwarnungen ermöglichen prädiktive Wartung, die die Diagnosezeit um bis zu 50 % verkürzt und Werkstätten hilft, Teile vorab zu bestellen, was die Erstlösungsquoten und die Fahrzeugverfügbarkeit für Kunden verbessert.

Seite zuletzt aktualisiert am: