Marktgröße und Marktanteil für anorganische Salze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

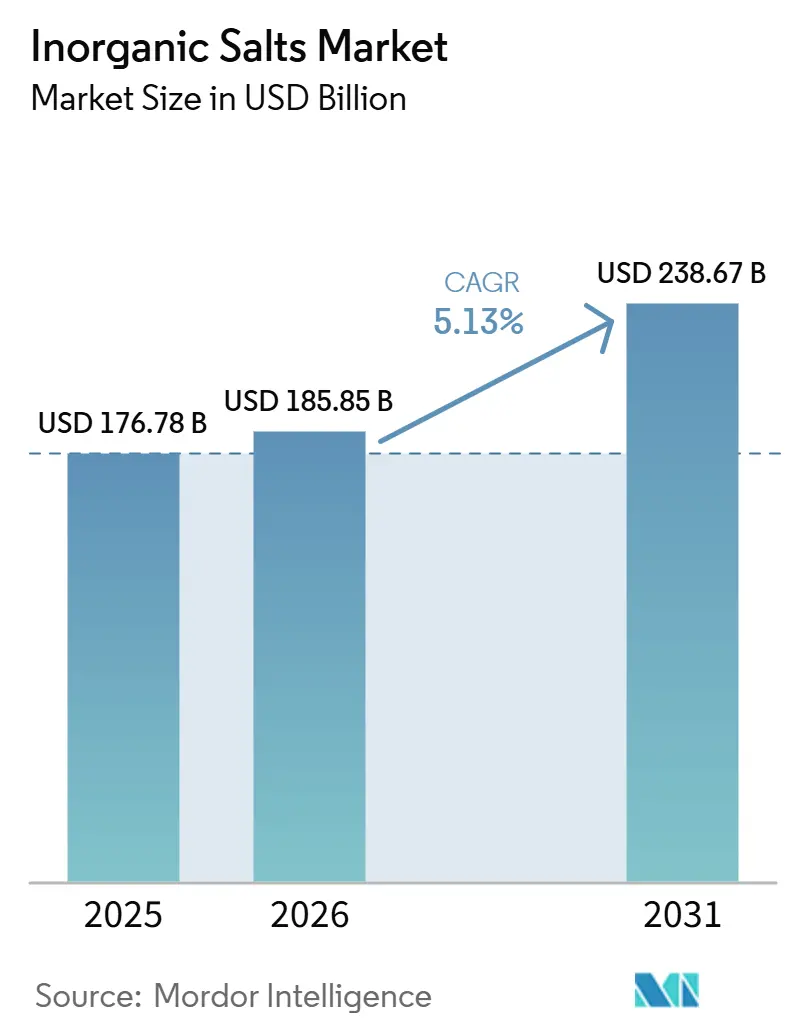

| Marktgröße (2026) | 185.85 Milliarden US-Dollar |

| Marktgröße (2031) | 238.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für anorganische Salze von Mordor Intelligence

Die Marktgröße für anorganische Salze wird voraussichtlich von 176,78 Milliarden USD im Jahr 2025 und 185,85 Milliarden USD im Jahr 2026 auf 238,67 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,13 % verzeichnen. Die steigende Nachfrage nach pharmazeutischem Natriumchlorid für intravenöse Lösungen, der Ausbau der Entsalzungskapazitäten in wasserarmen Regionen sowie staatliche Strategien zur Lokalisierung der Versorgung mit Batteriesalzen stützen weiterhin ein stetiges Mengenwachstum, auch wenn sich die Massenpreise für Düngemittel normalisieren. Energiespeicher-Elektrolyte auf Basis von Lithiumhexafluorophosphat und aufkommende Kaliumchemien schaffen die am schnellsten wachsenden Wertpools, da Batteriehersteller ihre Beschaffung über China hinaus diversifizieren. Gleichzeitig erhöht die zunehmende Umweltkontrolle bei Chlorideinleitungen und Soleminen-Abraum die Compliance-Kosten und begünstigt vertikal integrierte Akteure, die sowohl Verarbeitungstechnologie als auch Abwasserbehandlung kontrollieren. Die Wettbewerbsintensität bleibt moderat, da integrierte Großunternehmen den Massenmarkt für Kali dominieren, während Spezialitätsnischen für Lithiumsalze fragmentiert bleiben und Marktteilnehmern mit Premiummarge Raum bieten.

Wichtigste Erkenntnisse des Berichts

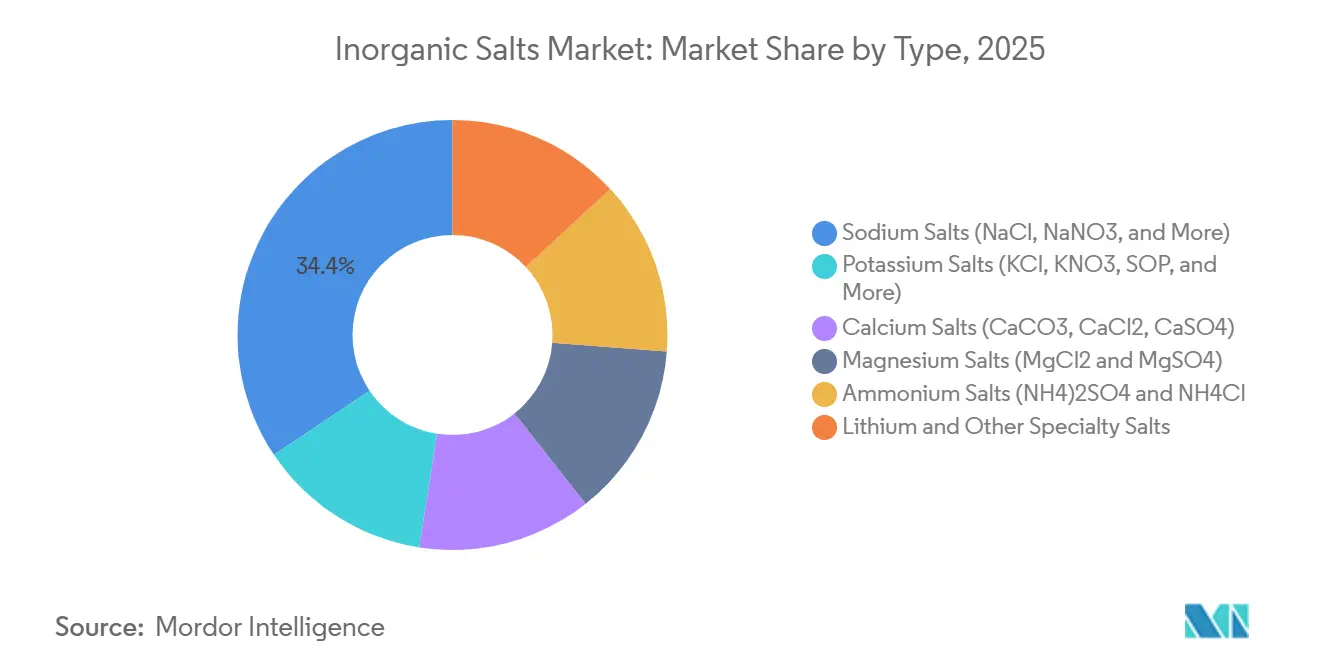

- Nach Typ entfielen Natriumsalze im Jahr 2025 auf einen Marktanteil von 34,41 % am Markt für anorganische Salze, während Lithium- und andere Spezialsalze bis 2031 mit einer CAGR von 5,78 % wachsen.

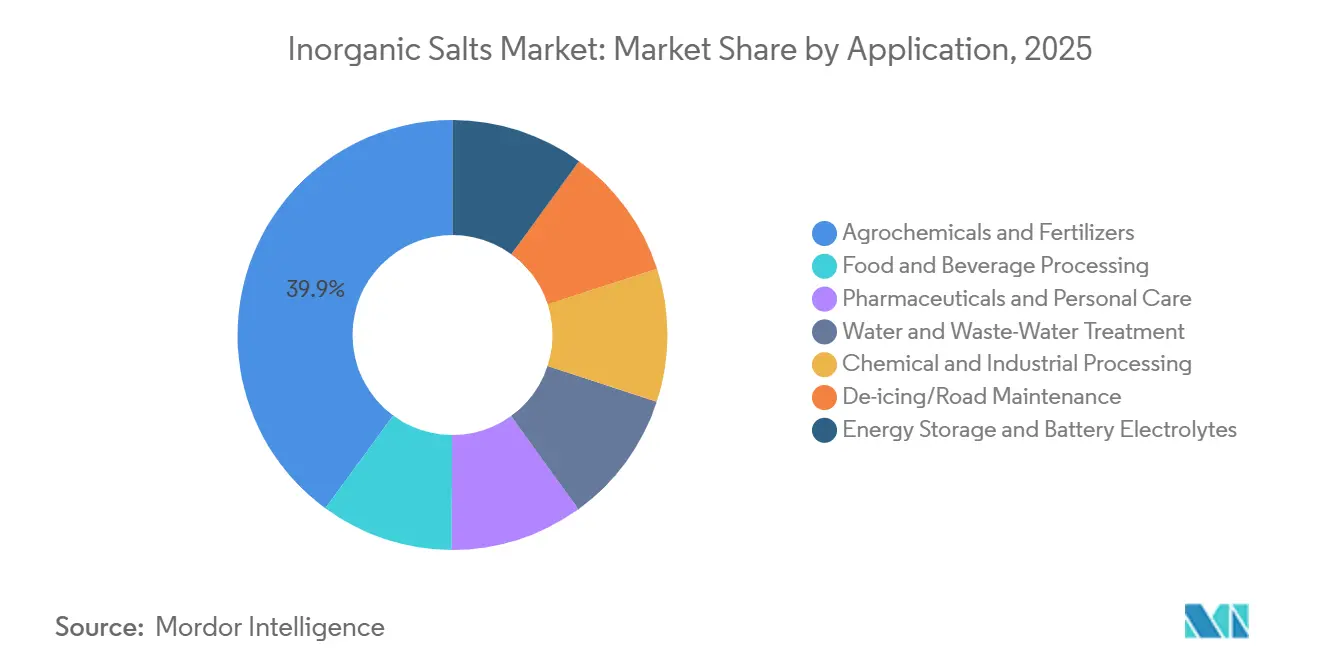

- Nach Anwendung hielten Agrochemikalien und Düngemittel im Jahr 2025 einen Anteil von 39,92 % an der Marktgröße für anorganische Salze, während Energiespeicherung und Batterieelektrolyte mit einer CAGR von 5,71 % bis 2031 den am schnellsten wachsenden Anwendungsbereich darstellen.

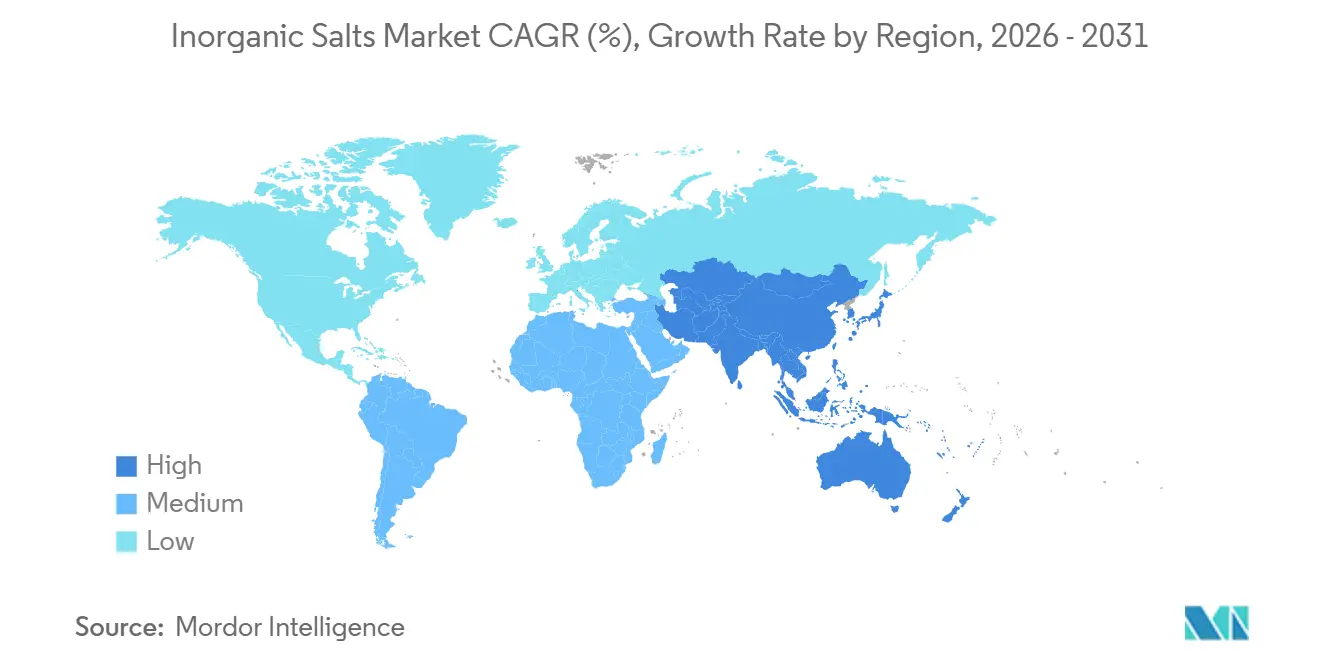

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,45 % am Markt für anorganische Salze und ist mit einer CAGR von 5,98 % im Prognosezeitraum (2026–2031) für die schnellste regionale Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für anorganische Salze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der kommunalen und industriellen Wasseraufbereitungskapazitäten | +0.9% | Globaler Fokus, am stärksten in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Robuste Nachfrage nach pharmazeutischem NaCl | +0.7% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Boom bei natriumarmen funktionellen Lebensmittelformulierungen | +0.6% | Frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufstieg kaliumbasierter Batteriechemien | +1.1% | China, Japan, Südkorea mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz von Magnesiumchlorid in Kohlenstoffabscheidungskontaktoren | +0.5% | Pilotprojekte in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der kommunalen und industriellen Wasseraufbereitungskapazitäten

Umkehrosmoseanlagen verwenden Natriumchlorid zur Harzregeneration und Membranspülung, was eine strukturelle Nachfragebasis schafft, die mit den Entsalzungsmandaten wächst. Texas betreibt bereits 60 kommunale Anlagen mit einer Gesamtkapazität von 172 Millionen Gallonen pro Tag und strebt bis 2070 eine jährliche Kapazität von 412.000 Acre-Fuß an, während die Kay-Bailey-Hutchison-Anlage in El Paso täglich 27,5 Millionen Gallonen verarbeitet. Kaukauna Utilities in Wisconsin investierte 2025 35 Millionen USD in ein Umkehrosmosesystem, das pharmazeutisches Salz vorschreibt, was zeigt, wie Trinkwasserstandards die Reinheitsanforderungen erhöhen[1]Kaukauna Utilities, "Wasseranlage-Upgrade," kaukaunautilities.com. Halbleiterfabriken und Pharmahersteller verlangen einen extrem niedrigen Schwermetallgehalt, was die Natriumchloridversorgung in Massengut und zertifizierte Spezialware aufteilt. Ähnliche Trends an Entsalzungszentren im Nahen Osten sichern langfristiges Wachstum unabhängig von Düngemittelzyklen.

Robuste Nachfrage nach pharmazeutischem NaCl

Intravenöse Kochsalzlösung, Dialysekonzentrate und Arzneimitteldiluenten erfordern Natriumchlorid, das strenge Pharmakopöe-Monographien mit Verunreinigungsgrenzwerten unter 0,01 % erfüllt. Baxters hurrikanbedingte Versorgungsknappheit im Jahr 2024 verdeutlichte das Risiko einer Einzelquellenabhängigkeit und veranlasste die Food and Drug Administration (FDA), neue Importgenehmigungen im Schnellverfahren zu erteilen. Tata Chemicals reagierte mit einer 2025 angekündigten britischen Anlage im Wert von 60 Millionen GBP (76 Millionen USD), die europäische Hersteller von parenteralen Lösungen unter ISO-9001- und GMP-Zertifizierung (Gute Herstellungspraxis) beliefern soll. Klinische Leitlinien unterstützen nun Natriumbicarbonat-Infusionen bei metabolischer Azidose, was die therapeutische Nachfrage ausweitet[2]Frontiers in Nutrition, "Klinischer Einsatz von Natriumbicarbonat," frontiersin.org. Alternde Bevölkerungen halten die Dialysesalzmengen stabil, und die Bevorratung durch Krankenhäuser glättet die Saisonalität.

Boom bei natriumarmen funktionellen Lebensmittelformulierungen

Gesundheitskampagnen veranlassen Hersteller, Natriumchlorid durch Mischungen aus Kaliumchlorid, Calciumchlorid und Magnesiumsulfat zu ersetzen, die den Natriumgehalt um bis zu 50 % senken. Cargills Salt-Sense- und ViaTech-Linien kombinieren Kaliumchlorid mit Geschmacksverstärkern und haben weltweit Verträge mit Lebensmittelherstellern gewonnen. Peer-reviewed-Studien in der Fachzeitschrift Nutrients zeigen, dass kaliumangereicherte Ersatzstoffe den systolischen Blutdruck um bis zu 5 mmHg senken, was die regulatorischen Leitlinien stärkt. Die WHO strebt bis 2025 eine 30-prozentige Natriumreduzierung in verarbeiteten Lebensmitteln an, was die Reformulierung trotz des zwei- bis dreifachen Preisaufschlags von Kaliumchlorid gegenüber Natrium antreibt. Calciumchlorid sichert Anwendungen in Käse und Dosengemüse, während Magnesiumsulfat in Sportgetränken an Bedeutung gewinnt. Die Lieferketten verlagern sich daher von Einzelzutat-Salz hin zu Mehrmineral-Mischungen, die Formulierungsexpertise belohnen.

Aufstieg kaliumbasierter Batteriechemien

Kaliumionenbatterien sind kostengünstiger als Lithiumäquivalente und eignen sich für stationäre Speicher, bei denen das Gewicht weniger kritisch ist, obwohl die Energiedichte um 20–30 % zurückbleibt. CATL begann 2024 mit einer Pilotlinie für Kaliumionenbatterien, was das Interesse der ersten Ebene signalisiert. Elektrolyte auf Basis von Kaliumbis(fluorsulfonyl)imid versprechen breitere Spannungsfenster, doch die globale Produktion bleibt unterhalb der Skalierungsschwelle. Kanto Denkas Erweiterung der Lithiumhexafluorophosphat-Kapazität auf 8.000 Tonnen pro Jahr im Jahr 2025 zeigt, dass Elektrolytengpässe nur durch neue Investitionen behoben werden können. Indiens Neogen-Morita-Gemeinschaftsunternehmen zielt auf lokalisiertes LiPF₆ ab und könnte sich auf Kaliumchemien ausweiten, da die geopolitische Versorgungsdiversifizierung zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Umweltkontrolle bei Soleminen und Abraum | -0.6% | Global, am stärksten in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Chlorideinleitungsgrenzwerte in der EU und den USA | -0.5% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Engpässe bei hochreinen Lithiumsalzen für Festkörperbatterien | -0.4% | Lieferketten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Umweltkontrolle bei Soleminen und Abraum

Hypersaline Abraumrückstände bedrohen Grundwasserleiter und treiben EU-Horizon-2020-Projekte wie ZERO BRINE und SEArcularMINE dazu an, nahezu nullflüssige Einleitungen vorzuschreiben, was die Investitionskosten um bis zu 25 % erhöht. Kalifornien setzt nun strengere Grenzwerte für gelöste Feststoffe durch, was die Kali- oder Lithiumproduktion um 50–100 USD pro Tonne verteuert. Herausforderungen bei der gesellschaftlichen Akzeptanz in Chile und Argentinien verzögern neue Solarprojekte und begrenzen das Angebotswachstum genau dann, wenn die Batterienachfrage am stärksten steigt.

Verschärfung der Chlorideinleitungsgrenzwerte in der EU und den USA

Der Süßwassergrenzwert der EPA (Umweltschutzbehörde) von 230 mg/L und ähnliche EU-Wasserrahmenrichtlinien zwingen Hersteller zur Installation zusätzlicher Behandlungsanlagen, was die Kosten für Ätznatron um 2–5 USD pro Tonne erhöht. Bundesstaaten wie Minnesota verlangen Vorbenetzung und niedrigere Ausbringungsmengen, die die Straßensalzmengen um bis zu 15 % reduzieren. Die Überarbeitung der EU-Richtlinie über Industrieemissionen, die für 2027 geplant ist, wird die Grenzwerte um etwa 20 % verschärfen und die Hälfte der europäischen Chlor-Alkali-Anlagen zu Kapitalumrüstungen zwingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spezialitäts-Lithiumsalze übertreffen Mengenvolumina von Natriumsalzen

Natriumsalze machten 2025 einen Marktanteil von 34,41 % am Markt für anorganische Salze aus, doch Spezialitäts-Lithiumsalze und verwandte Salze werden voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen. Die Marktgröße für anorganische Salze bei lithiumfokussierten Produkten wird stark ansteigen, da Idemitsu bis 2027 eine Lithiumsulfidanlage mit 1.000 Tonnen im Wert von 21,3 Milliarden CNY (3,1 Milliarden USD) fertigstellt, während Kanto Denkas Elektrolytkapazitätserweiterung anhaltende Angebotsknappheit verdeutlicht. Das oligopolistische LiPF₆-Angebot, das auf drei chinesische Unternehmen konzentriert ist, hält überdurchschnittliche Margen aufrecht. Kaliumchlorid und Kaliumsulfat bleiben für Düngemittel unverzichtbar, und BHPs 8,4-Milliarden-USD-Jansen-Mine wird bald 4,15 Millionen Tonnen jährlich einbringen und die langfristige Relevanz des Massenmarktes stärken.

Lithium- und andere Spezialqualitäten erzielen ein Vielfaches des Preises von Natriumchlorid, da Batterie- und Pharmaspezifikationen Reinheiten im Teile-pro-Milliarden-Bereich, GMP-Dokumentation und geschlossene Verarbeitungskreisläufe erfordern. Calciumchlorid gewinnt bei extremer Kälteenteisung und Käseherstellung, während Magnesiumsalze Enteisung, Pharmazie und aufkommende Kohlenstoffabscheidungsanwendungen überbrücken. Ammoniumsalze behalten Nischenrollen in Düngemitteln und der Metallurgie, stehen jedoch vor europäischen Kapazitätsobergrenzen im Zusammenhang mit Ammoniakemissionsregeln. Mit zunehmender Verbreitung der Energiespeicherung verlagert sich der Wert hin zu hochreinen Qualitäten, was die Spezialitätsstufe als langfristigen Wachstumsmotor des Marktes für anorganische Salze festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Energiespeicher-Elektrolyte steigen stark an, während Düngemittel den Mengenanteil halten

Agrochemikalien und Düngemittel machten 2025 39,92 % des Gesamtumsatzes aus, gestützt durch große Kali- und Phosphatmengen von Nutrien und Mosaic. Dennoch werden Energiespeicher-Elektrolyte bis 2031 die schnellste CAGR von 5,71 % verzeichnen, und die Marktgröße für anorganische Salze in diesem Anwendungsbereich wird sich ausweiten, da LiPF₆, Lithiumsulfid und Kaliumbis(fluorsulfonyl)imid an Bedeutung gewinnen.

Lebensmittel- und Getränkeanwendungen stabilisieren die Nachfrage nach Natriumchlorid- und Kaliumchloridmischungen, die zur Aromatisierung und Konservierung eingesetzt werden. Der pharmazeutische und Körperpflegebereich zeichnet sich durch strenge Reinheitsanforderungen aus, wobei Tata Chemicals' britische Anlage gezielt auf die Versorgungssicherheit nach der Pandemie ausgerichtet ist. Die Wasseraufbereitung fügt stetige Mengen hinzu, die mit dem Ausbau der Entsalzung verbunden sind, während industrielle Soda-Asche kontinuierliche Abnahme von Glas- und Waschmittelherstellern findet, unterstützt durch Chinas 7,8-Millionen-Tonnen-Einzelzugkomplex. Die Enteisung bleibt wetterabhängig, doch leistungsstarke Calcium- und Magnesiumchloride halten ihren Anteil in nördlichen Klimazonen, auch wenn regulatorische Obergrenzen die Gesamtmenge dämpfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 40,45 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen, gestützt durch Chinas 7,8-Millionen-Tonnen-Soda-Asche-Inbetriebnahme und die Verdoppelung der RSPL-Kapazität in Indien auf 1 Million Tonnen. Japans Idemitsu investiert 142 Millionen USD in Lithiumsulfid für Festkörperbatterien, während Neogen-Morita LiPF₆ lokalisiert, was laufende staatliche Batterieversorgungsstrategien offenbart. Südkorea und ASEAN-Elektronikhubs treiben die Nachfrage nach hochreinen Säuren und Ätznatron an, und die Verlagerung von Kapazitäten nach Vietnam und Thailand gleicht geopolitische Risiken aus. Chinas Kontrolle über 60 % der globalen LiPF₆-Produktion bleibt ein strategisches Problem für regionale Batteriehersteller.

Nordamerika folgt mit beträchtlicher Düngemittelproduktion, verankert durch Nutrien, Mosaic und die bevorstehende 4,15-Millionen-Tonnen-Jansen-Kalimine. Texanische Entsalzungspläne erreichen bis 2070 412.000 Acre-Fuß pro Jahr und sichern eine konsistente Natriumchloridnachfrage für die Soleregeneration. EPA-Chlorideinleitungsregeln verlangsamen das Wachstum bei Straßensalz, doch Calciumchlorid gewinnt Marktanteile, wo Leistung die Kosten überwiegt. K+S' geografische Diversifizierung nach Deutschland und Kanada zeigt, dass geografische Streuung eine Absicherung gegen Regulierung in einzelnen Regionen ist.

Europa weist eine stabile Glas- und Chemiemittelnachfrage auf, steht jedoch vor steigenden Compliance-Kosten durch die geplanten Aktualisierungen der EU-Richtlinie über Industrieemissionen 2027. Tata Chemicals' pharmazeutische Anlage veranschaulicht, wie Spezialpositionierung Gegenwind im Massenmarkt ausgleicht. ZERO BRINE erprobt nahezu nullflüssige Einleitungen für die Entsalzung, während die nordische Dialysenachfrage pharmazeutische Salzflüsse stabil hält. Das Wachstum in Südamerika stützt sich auf Brazil Potashs 2,4-Millionen-Tonnen-Projekt, das 91 % der Abnahme gesichert hat und einen Start im Jahr 2028 anstrebt. Streitigkeiten mit indigenen Bevölkerungen und über Wassernutzung verzögern weiterhin die chilenische Lithiumkapazität, obwohl Bestandsunternehmen mit Altgenehmigungen ihre Produktion aufrechterhalten.

Wettbewerbslandschaft

Der Markt für anorganische Salze ist mäßig konzentriert. Regulatorische Hürden wie ISO-9001-Audits, FDA-Einreichungen und strengere Chlorideinleitungsgenehmigungen wirken als weiche Markteintrittsbarrieren. K+S veranschaulicht eine Diversifizierungsstrategie mit 4 Millionen Tonnen in Kanada und 5,5 Millionen Tonnen in Deutschland, was die Abhängigkeit von einem einzelnen Regulierer reduziert. Aufstrebende Akteure wie Kore Potash verfolgen afrikanische Lagerstätten, um Düngemittellogistikwege zu verkürzen, obwohl die Finanzierung großer Minen eine Herausforderung bleibt.

Marktführer im Bereich anorganische Salze

ICL

Nutrien Ltd.

K+S Aktiengesellschaft

Cargill, Incorporated

Compass Minerals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Dazhong Mining Co., Ltd. gab Pläne bekannt, eine Investitionsvereinbarung mit dem Verwaltungsausschuss des Meishan High-tech Industrial Park und Wanhua Chemical (Sichuan) Battery Materials Technology Co., Ltd. zu unterzeichnen. Die Vereinbarung beinhaltet eine gemeinsame Investition in ein 200.000-Tonnen-Lithiumsalzprojekt im Meishan High-tech Industrial Park.

- Juni 2025: Veolia und Solvay eröffneten über ihre Tochtergesellschaft Resolest eine neue Einheit am Standort Rosières-aux-Salines in Meurthe-et-Moselle zur Kapazitätserweiterung. Der Standort gewinnt Salz aus Rauchgasbehandlungsrückständen nach dem Einsatz von Natriumbicarbonat. Die gereinigte Sole wird dann von Solvays Dombasle-Anlagen in Frankreich zur Herstellung von Natriumcarbonat verwendet.

Berichtsumfang des globalen Marktes für anorganische Salze

Anorganische Salze sind ionische Verbindungen aus Kationen und Anionen, die keine Kohlenstoff-Wasserstoff-Bindungen enthalten und im Allgemeinen durch die Neutralisationsreaktion einer Säure und einer Base gebildet werden. Sie sind für biologische Funktionen, industrielle Prozesse und die Landwirtschaft unerlässlich und treten häufig als wasserlösliche, kristalline Feststoffe auf.

Der Markt für anorganische Salze ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Natriumsalze (NaCl, NaNO₃ und weitere), Kaliumsalze (KCl, KNO₃, SOP und weitere), Calciumsalze (CaCO₃, CaCl₂ und CaSO₄), Magnesiumsalze (MgCl₂ und MgSO₄), Ammoniumsalze ((NH₄)₂SO₄ und NH₄Cl) sowie Lithium- und andere Spezialsalze segmentiert. Nach Anwendung ist der Markt in Agrochemikalien und Düngemittel, Lebensmittel- und Getränkeverarbeitung, Pharmazeutika und Körperpflege, Wasser- und Abwasserbehandlung, chemische und industrielle Verarbeitung, Enteisung/Straßenwartung sowie Energiespeicherung und Batterieelektrolyte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für anorganische Salze in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Natriumsalze (NaCl, NaNO₃ usw.) |

| Kaliumsalze (KCl, KNO₃, SOP usw.) |

| Calciumsalze (CaCO₃, CaCl₂, CaSO₄) |

| Magnesiumsalze (MgCl₂, MgSO₄) |

| Ammoniumsalze (NH₄)₂SO₄, NH₄Cl |

| Lithium- und andere Spezialsalze |

| Agrochemikalien und Düngemittel |

| Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutika und Körperpflege |

| Wasser- und Abwasserbehandlung |

| Chemische und industrielle Verarbeitung |

| Enteisung/Straßenwartung |

| Energiespeicherung und Batterieelektrolyte |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natriumsalze (NaCl, NaNO₃ usw.) | |

| Kaliumsalze (KCl, KNO₃, SOP usw.) | ||

| Calciumsalze (CaCO₃, CaCl₂, CaSO₄) | ||

| Magnesiumsalze (MgCl₂, MgSO₄) | ||

| Ammoniumsalze (NH₄)₂SO₄, NH₄Cl | ||

| Lithium- und andere Spezialsalze | ||

| Nach Anwendung | Agrochemikalien und Düngemittel | |

| Lebensmittel- und Getränkeverarbeitung | ||

| Pharmazeutika und Körperpflege | ||

| Wasser- und Abwasserbehandlung | ||

| Chemische und industrielle Verarbeitung | ||

| Enteisung/Straßenwartung | ||

| Energiespeicherung und Batterieelektrolyte | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für anorganische Salze bis 2031 sein?

Der Markt für anorganische Salze wird voraussichtlich bis 2031 238,67 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 5,13 % wachsen.

Welches Salzsegment wächst am schnellsten?

Spezialitäts-Lithiumsalze und verwandte Salze werden voraussichtlich bis 2031 eine CAGR von 5,78 % verzeichnen und damit die Mengenvolumina von Natriumsalzen übertreffen.

Welche Anwendung zeigt die stärkste Wachstumsdynamik?

Energiespeicher-Elektrolyte haben mit einer CAGR von 5,71 % die stärksten Aussichten, da die Batterienachfrage steigt.

Warum führt Asien-Pazifik den Markt an?

Große Kapazitätserweiterungen bei Soda-Asche und Chlor-Alkali in China und Indien, kombiniert mit lokalisierten Batteriesalzprojekten, treiben sowohl Menge als auch Wert.

Seite zuletzt aktualisiert am: