Chlor-Alkali-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 295.70 Millionen Tonnen |

| Marktvolumen (2031) | 344.63 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chlor-Alkali-Marktanalyse von Mordor Intelligence

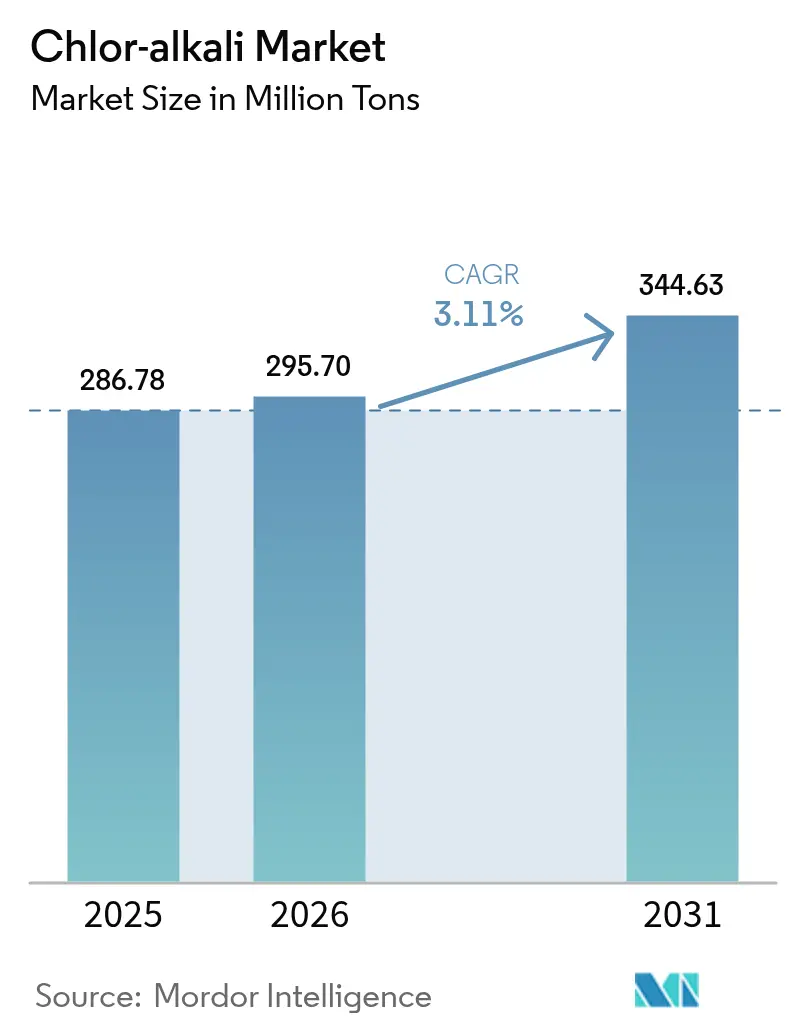

Die Chlor-Alkali-Marktgröße wird voraussichtlich von 286,78 Millionen Tonnen im Jahr 2025 auf 295,70 Millionen Tonnen im Jahr 2026 steigen und bis 2031 344,63 Millionen Tonnen erreichen, mit einer CAGR von 3,11 % über den Zeitraum 2026–2031. Die Nachfrage aus den Endverbrauchssektoren Vinylharze, Aluminiumoxid und Wasserinfrastruktur verändert die Handelsströme, verschärft regionale Bilanzen und hebt die durchschnittlichen Betriebsraten auf über 82 %. Membranzellenumrüstungen in Nordamerika und Europa senken den Stromverbrauch auf unter 2.000 kWh pro Tonne Ätznatron, reduzieren Scope-2-Emissionen und erschließen Erlöse aus dem Wasserstoff-Nebenprodukt. Kapazitätserweiterungen in Asien haben seit 2024 2 Millionen Tonnen der Netto-Chlornachfrage nach Osten verlagert, während Aluminiumoxid-Raffinerien in Australien und China langfristige Ätznatron-Abnahmeverträge vorziehen, um sich gegen Energiepreisvolatilität abzusichern. Nullflüssigkeitsableitungsvorschriften und CO₂-Bepreisung in der Europäischen Union treiben die vorzeitige Stilllegung kleiner Diaphragma- und Quecksilberanlagen voran und beschleunigen die Kapazitätsverlagerung in den Nahen Osten, wo die Einsatzgaskosten unter 2 USD pro MMBtu liegen.

Wichtigste Erkenntnisse des Berichts

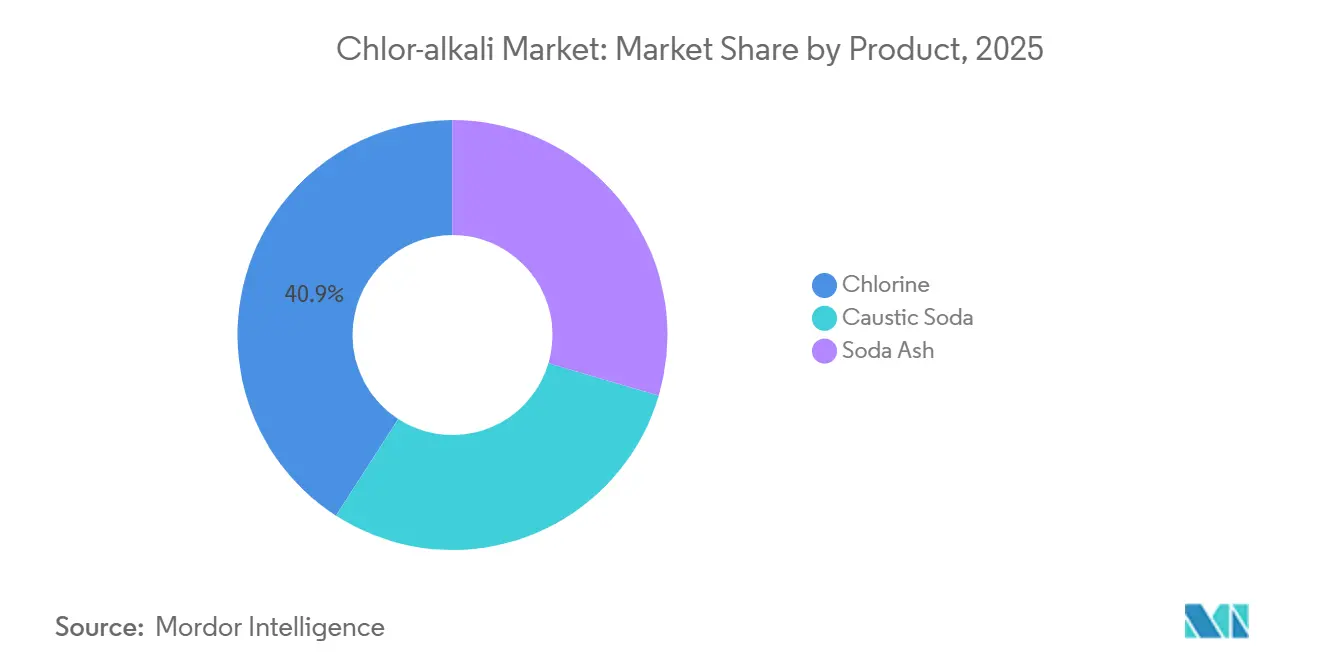

- Nach Produkt hielt Chlor im Jahr 2025 einen Chlor-Alkali-Marktanteil von 40,89 % und expandiert bis 2031 mit einer CAGR von 3,37 %.

- Nach Produktionsprozess dominierte die Membranzelltechnologie im Jahr 2025 mit 62,78 % der Chlor-Alkali-Marktgröße und soll bis 2031 mit einer CAGR von 3,31 % wachsen.

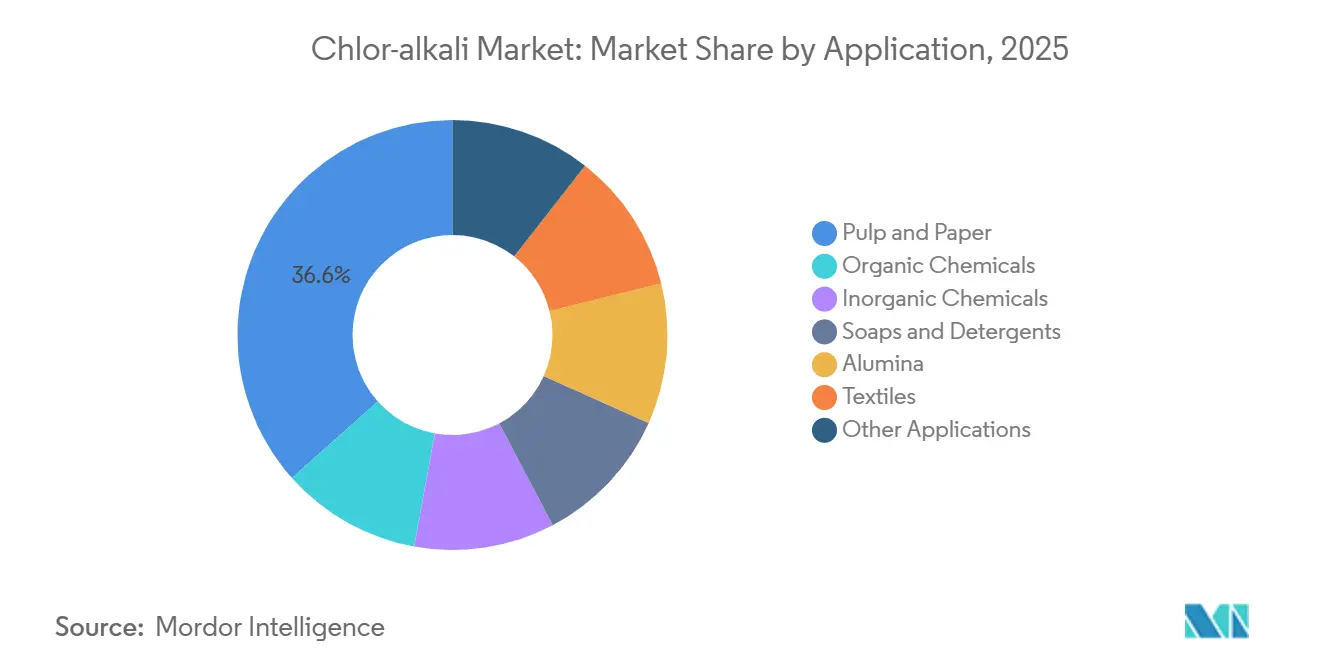

- Nach Anwendung entfiel auf Zellstoff und Papier im Jahr 2025 ein Anteil von 36,58 % an der Chlor-Alkali-Marktgröße, mit einer CAGR von 3,22 % bis 2031.

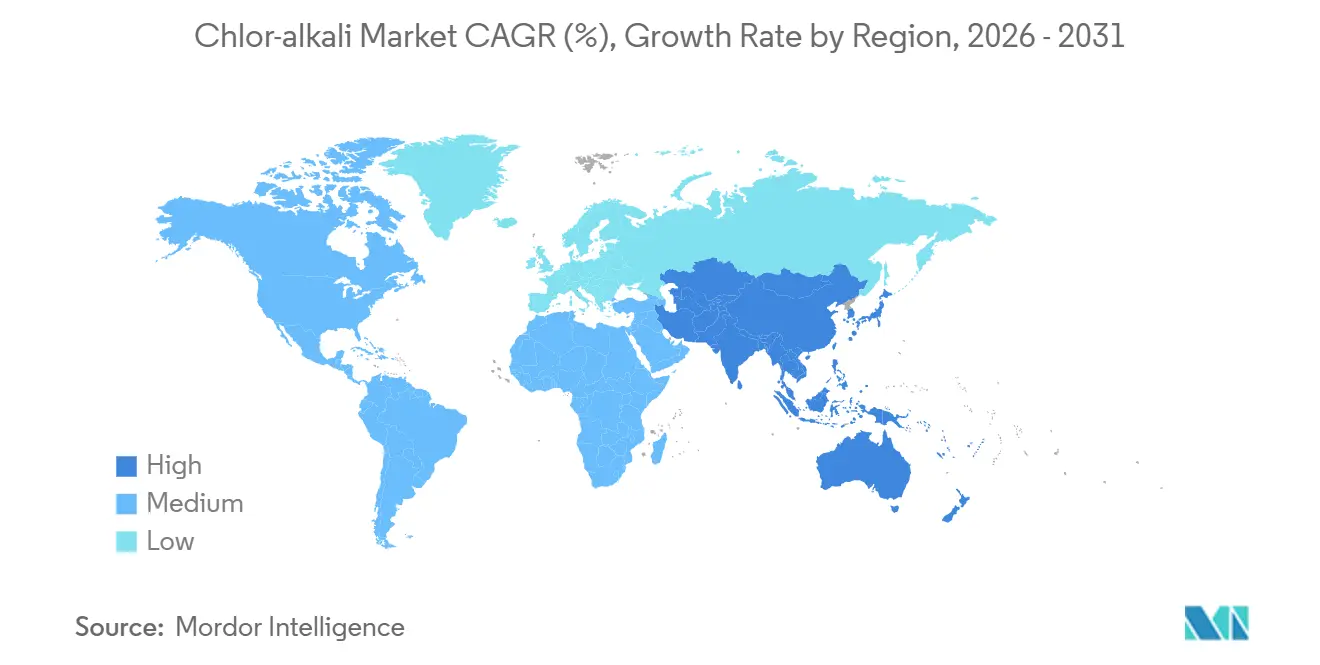

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Chlor-Alkali-Marktanteil von 62,22 % und wächst mit einer CAGR von 3,23 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chlor-Alkali-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke PVC-Kapazitätserweiterungen in Asien | +0.9% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Aluminiumoxidproduktion für EV-Aluminium | +0.6% | China, Australien, Indien | Langfristig (≥ 4 Jahre) |

| Boomende Wasser- und Abwasserprojekte | +0.5% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Kapazitätsgebundene Anreize für erneuerbare Energien | +0.4% | Australien, Europäische Union, ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Lokale Wasserstoffverwertung an Membranstandorten | +0.3% | Europa, Australien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke PVC-Kapazitätserweiterungen in Asien

China hat im Jahr 2025 1,9 Millionen Tonnen PVC in Betrieb genommen, die Produktion im vierten Quartal auf 6,54 Millionen Tonnen gesteigert und dabei rund 3,8 Millionen Tonnen Chlor absorbiert, während Indiens strukturelles PVC-Defizit von 2,8 Millionen Tonnen 1,5 Millionen Tonnen neuer Kapazität in Dahej und Cuddalore anregt. Jede Tonne PVC bindet 0,58 Tonnen Chlor und sichert so die Anlagenauslastung, selbst wenn die Ätznatronpreise nachgeben. Die Küstenclusterung in China und Gujarat senkt die Logistikkosten für eingehende Salz- und ausgehende Ätznatronlieferungen und ermöglicht es den Produzenten, überschüssiges Ätznatron während monsunbedingter Ausfälle nach Australien zu arbitrieren. Südostasiatische Gemeinschaftsunternehmen fügen bis 2027 weitere 1 Million Tonnen PVC hinzu und halten die regionale Chlorknappheit aufrecht. Die Investitionswelle löst auch rasche Membranumrüstungen aus, um die hochreinen Ätznatronqualitäten zu erreichen, die Aluminiumoxid-Raffinerien benötigen[1]Thyssenkrupp Uhde, "Chlor-Alkali-Elektrolysetechnologie-Broschüre," thyssenkrupp-uhde.com.

Steigende Aluminiumoxidproduktion für EV-Aluminium

Das Bayer-Verfahren benötigt 0,08–0,12 Tonnen Ätznatron pro Tonne Aluminiumoxid. IRENA prognostiziert bis 2030 einen inkrementellen Aluminiumoxidbedarf von 4–6 Millionen Tonnen für EV-Karosserien, was 400.000–600.000 Tonnen zusätzlichem Ätznatron entspricht[2]Internationale Agentur für Erneuerbare Energien, "Lieferkette für Batterierohstoffe 2024," irena.org. Das 8,3-Millionen-Tonnen-Raffinerienetzwerk von Rio Tinto verhandelt Klauseln zu eingebettetem CO₂ mit Membranzellenlieferanten, um die Logistikkilometer um 30 % zu reduzieren. Der Dekarbonisierungspfad der Europäischen Kommission für Aluminium bevorzugt kohlenstoffarmes Ätznatron und ermöglicht Premium-Lieferverträge für Produzenten, die erneuerbare Stromabnahmeverträge nutzen. Natriumionen-Batteriekathoden, eine aufkommende Speicheroption, sind ebenfalls auf Ätznatron bei der Vorläufersynthese angewiesen und dämpfen die Nachfrage gegen Zyklik ab.

Boomende Wasser- und Abwasserbehandlungsprojekte

Die US-Umweltschutzbehörde ordnete an, dass Jackson, Mississippi, bis August 2027 von Bulk-Chlor auf Hypochlorit vor Ort umstellen muss, was eine Ausrüstungsmöglichkeit von 45 Millionen USD schafft, obwohl 12.000 Tonnen Handelschlornachfrage wegfallen. Indiens Jal-Jeevan-Mission hat die Versorgung ländlicher Gebiete mit Leitungswasser auf 85 % angehoben und stützt den stetigen Chlorverbrauch für die Restdesinfektion. Die Entsalzungskapazität im Nahen Osten erreichte 2025 95 Millionen m³ pro Tag und steigt jährlich um 8 %, wobei jede Anlage Chlor zur Biofouling-Prävention dosiert. Die Elektrochlorierung verbessert die Sicherheit und senkt die Versicherungskosten um 35 %, doch Chlor bleibt dort dominant, wo ein Restschutz vorgeschrieben ist.

Kapazitätsgebundene Anreize für erneuerbare Energien

Australiens Steuervergünstigung für die Wasserstoffproduktion zahlt 2 AUD pro kg qualifizierenden Wasserstoffs; eine Chlor-Alkali-Anlage, die 0,028 Tonnen Wasserstoff pro Tonne Ätznatron co-produziert, erzielt 36–40 USD pro Tonne zusätzlichen Erlös. Die US-amerikanische Chlor-Alkali-Flotte lässt bereits 0,7 Millionen Tonnen Wasserstoff ab, was 10 % des nationalen Verbrauchs entspricht, sodass die Verwertung die Ätznatron-Barkosten um 8–12 % senken kann. Die EU-Richtlinie RED III ermöglicht es, Chlor-Alkali-Wasserstoff auf RFNBO-Quoten anzurechnen, wenn er mit kohlenstoffarmem Strom erzeugt wird, was nordische Produzenten dazu veranlasst, Wind-Stromabnahmeverträge unter 40 EUR pro MWh abzuschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CO₂-Fußabdruckvorschriften | -0.5% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung der Soleentsorgungsvorschriften | -0.3% | Vereinigte Staaten, Europa, Indien (Küstenregionen) | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Elektrochlorierung und ClO₂ | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CO₂-Fußabdruckvorschriften entlang der Wertschöpfungskette

EU-ETS-Zertifikate kosteten 2025 durchschnittlich 72 EUR pro Tonne; eine Membrananlage, die kohlebasierten Strom nutzt, emittiert 0,9 Tonnen CO₂ pro Tonne Ätznatron, was einer Kostenstrafgebühr von 65 EUR entspricht. Der CO₂-Grenzausgleichsmechanismus, der sich seit 2026 in der Berichterstattungsphase befindet, erhöht den Compliance-Aufwand für Importeure von Chlor-Alkali-Derivaten. China hat Chemikalien 2024 in sein nationales Emissionshandelssystem aufgenommen und einen Benchmark von 2.200 kWh t⁻¹ für Membranzellen festgelegt, was energieintensive Xinjiang-Anlagen zur Abschaltung zwingt. US-amerikanische Anlagen müssen nun Prozessemissionsinventare im Rahmen des Treibhausgasberichterstattungsprogramms der US-Umweltschutzbehörde einreichen.

Kosten für die Einhaltung der Soleentsorgungsvorschriften

Nullflüssigkeitsableitungsvorschriften in Kalifornien, Florida und Gujarat schreiben Verdampfer und Umkehrosmoseeinheiten vor, die pro Standort 15–25 Millionen USD kosten und die Betriebskosten um 10 USD/t erhöhen. Olin budgetierte 2024 42 Millionen USD für Solesysteme in Charleston und McIntosh. Diaphragmaanlagen erzeugen 1,4 m³ Abwasser pro Tonne Ätznatron gegenüber 0,4 m³ bei Membraneinheiten, was die Amortisationszeiten für Umrüstungen verlängert, noch bevor das Asbestverbot der US-Umweltschutzbehörde berücksichtigt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Chlor behauptet die Margenführerschaft

Chlor erfasste 40,89 % des Volumens im Jahr 2025 und verankerte 60 % der integrierten Erlöse, da die durchschnittlich erzielten Preise 15 % über dem Ätznatron lagen. Die Chlor-Alkali-Marktgröße für Chlor soll mit einer CAGR von 3,37 % wachsen, da PVC, Propylenoxid und chlorierte Lösungsmittel in Asien skalieren. Soda bleibt das kleinste Segment, das syntischem Wettbewerb bei Waschmitteln ausgesetzt ist, aber im Flachglas geschützt ist, wo die Trona-Wirtschaftlichkeit gilt. Thyssenkrupp-Membranen liefern ein Chlor-zu-Ätznatron-Verhältnis von 0,88:1 und ermöglichen es den Produzenten, die Produktion an regionale Preise anzupassen. Die HPPO-Technologie könnte 0,3 Tonnen Chlor pro Tonne Propylenoxid verdrängen, wenn die installierte Kapazität 3 Millionen Tonnen übersteigt – ein Szenario, das Branchenplaner als post-2030 betrachten. Integrierte Komplexe in Point Comfort und Mailiao internalisieren vollständige Chlorströme und schützen die Erträge vor Schwankungen am Handelsmarkt.

Ätznatron stützt die Aluminiumoxidraffination, Textilien und die Zellstoffbleiche. Rio Tinto allein verbrauchte 2024 800.000 Tonnen, und das Wachstum bei Aluminium in Batteriequalität signalisiert eine dauerhafte Nachfrage. Waschmittelformulierungen verlagern sich jedoch weiterhin auf enzymreiche, alkaliärmere Konzentrate und reduzieren die Ätznatronintensität pro Waschgang um 25 %. Natürliche Sodaminen in Wyoming und der Türkei halten die Kosten unter synthetischen Routen und begrenzen das Substitutionsrisiko durch Soda für Glaskunden.

Nach Produktionsprozess: Membrantechnologie dominiert nach dem Asbestverbot

Membranzellen repräsentierten 62,78 % der Produktion im Jahr 2025 und expandieren mit einer CAGR von 3,31 %, da die US-Umweltschutzbehörde Asbestdiaphragmen bis August 2026 verbietet. Membranaufrüstungen senken den Stromverbrauch auf 1.950 kWh/t und steigern die Ätznatronreinheit auf 50 %, was Halbleiter- und Pharmanischen erschließt, die mit 600–800 USD/t bewertet werden. Der Chlor-Alkali-Marktanteil der Diaphragmatechnologie soll bis 2031 unter 5 % fallen. Quecksilberzellen scheiden vollständig unter der Frist der Minamata-Konvention von 2025 aus. Die Umrüstungswirtschaftlichkeit ist überzeugend: Westlakes Calvert-City-Projekt von 2024 recycelt 95 % der Sole, reduziert den Süßwasserverbrauch drastisch und erfüllt verschärfte Chloridgrenzwerte, während die Kapazität um 12 % erhöht wird. Hochstromdichtedesigns verkleinern den Zellenplatzbedarf um 30 % und ermöglichen es Greenfield-Anlagen im Nahen Osten, unter 300 USD/t FOB die Gewinnschwelle zu erreichen.

Die Wasserstoffverwertung ist ein weiterer Vorteil. Reiner Wasserstoffstrom mit 99,9 % ermöglicht den Verkauf in Ammoniak- oder Mobilitätsmärkte zu unter 2 USD/kg, wenn erneuerbare Energie unter 40 USD/MWh läuft, was die internen Renditen um 3–4 Prozentpunkte verbessert.

Nach Anwendung: Zellstoff und Papier verankert das Nachfrageprofil

Zellstoff und Papier verbrauchten 2025 36,58 % des Chlor-Alkali-Volumens und verfolgen eine CAGR von 3,22 %. Elementarchlor-freies Bleichen benötigt weiterhin Chlordioxid-Vorläufer sowie Ätznatron für die Kraftzellstoffherstellung. Brasilianische und indonesische Mühlen haben die Laubholzkapazität zwischen 2024 und 2026 um 3 Millionen Tonnen erweitert und stützen Ätznatron-Abnahmeverträge mit ISO-14067-Klauseln. Organische Chemikalien, angeführt von PVC, stellen das schnellste absolute Wachstum dar und ziehen 0,58 Tonnen Chlor pro Tonne Harz. Anorganische Ketten wie TiO₂ und Natriumhypochlorit zeigen ein stabileres, niedrig einstelliges Wachstum, zahlen jedoch Aufschläge für 32-prozentiges Ätznatron in Diaphragmaqualität.

Die Aluminiumoxidraffination mit 0,08–0,12 t Ätznatron/t Aluminiumoxid verknüpft die Chlor-Alkali-Entwicklung mit dem EV-Batterieausbau. Textilien bleiben ein bedeutender Absatzmarkt in Südasien, stehen jedoch vor Wasserrecyclingvorschriften, die den Einheitsverbrauch begrenzen. Lebensmittel, Pharma und Nischen-Elektronikchemikalien bilden zusammen einen Anteil von 12–15 %, der sich durch Hochreinheitsaufschläge auszeichnet, die zyklische Einbrüche abfedern.

Geografische Analyse

Asien-Pazifik führte den Chlor-Alkali-Markt mit 62,22 % des globalen Tonnagevolumens im Jahr 2025 an, angetrieben durch Chinas küstennahe PVC-Expansionen und Indiens anhaltendes Ätznatrondefizit. Die Chlor-Alkali-Marktgröße der Region soll bis 2031 eine CAGR von 3,23 % verzeichnen, da integrierte Komplexe Sole und erneuerbare Energie sichern. Tata Chemicals rüstet 200.000 Tonnen Membrankapazität in Mithapur um, senkt die Energiekosten um 38 USD/t und positioniert sich für Exporte nach Australien. Japanische Produzenten schwenken auf Reinheitsgrade von 99,5 % für Halbleiter um und erzielen 750 USD/t ab Werk. Südkoreanische Erweiterungen in Yeosu werden konzerneigenes PVC und Propylenoxid versorgen und Co-Produkt-Gutschriften erschließen.

In Nordamerika gleichen Diaphragmakonversionen und die Substitution durch Elektrochlorierung in der Wasseraufbereitung den Nachfrageaufschwung aus der Aluminiumoxidraffination aus. Olins Aufrüstungen in Freeport und McIntosh fügen 8 % Kapazität hinzu und reduzieren gleichzeitig den Stromverbrauch um 50 kWh/t. Die OxyChem-Einheit von Occidental beabsichtigt, Nebenprodukt-Wasserstoff für Golf-Raffinerien zu verflüssigen und einen Aufschlag von 25 USD/t in der Ätznatronwirtschaftlichkeit anzustreben.

Europa kämpft mit dem Kostendruck von 35–40 EUR/MWh Gas und 65 EUR/t CO₂. Covestro bezieht 60 % erneuerbaren Strom in Dormagen, senkt die Kohlenstoffintensität auf unter 0,5 t CO₂/t Ätznatron und qualifiziert sich für Grünprämienverträge. INEOS erprobt die Wasserstoff-Co-Lokalisierung mit Methanol in Rafnes, um die Renditen um 10–15 % zu steigern. Die Türkei nutzt kostengünstiges Trona und Gas, um Soda und Ätznatron in den MENA-Raum zu liefern.

Im Nahen Osten und Afrika machen erdgasbasierter Strom unter 0,04 USD/kWh sowie nachgelagerte Investitionen in PVC, Aluminiumoxid und Entsalzung das Becken zu einem strukturellen Exporteur nach Europa und Asien. SABICs neue Jubail-Membrananlage wird Wind-Stromabnahmevertragsblöcke nutzen und den Lebenszyklusausstoß an CO₂ um 40 % senken.

Südamerikas Marktanteil wird von brasilianischen PVC-Ketten dominiert, die von eigenem Eukalyptus-Rohstoff für den Zellstoffbleichbedarf profitieren. Braskems Bahia-Erweiterung synchronisiert Chlor, Ätznatron und Vinylharze und ermöglicht eine Nettoerlösoptimierung über drei Erlösströme.

Wettbewerbslandschaft

Der Chlor-Alkali-Markt ist mäßig konzentriert. Integrierte Strategien dominieren. Formosas Point-Comfort-Komplex internalisiert 100 % des Chlors in konzerneigenes PVC und puffert Margenschwankungen ab. Dow nutzt konzerneigenes Ethylen und Strom-Kraft-Wärme-Kopplung, um die Barkosten um 12 % zu senken. Occidental monetarisiert Wasserstoff zu blauem Ammoniak im Rahmen langfristiger Golfküstenverträge und fügt 20 USD/t zum Ätznatronwert hinzu. Regulierung katalysiert die Konsolidierung. Das Asbestverbot der US-Umweltschutzbehörde zwingt acht US-amerikanische Diaphragmastandorte zu Umrüstungsausgaben von 150–200 Millionen USD, Kosten, die kleinere unabhängige Unternehmen kaum finanzieren können. Die EU-CBAM-Berichterstattung erhöht den Betriebskapitalbedarf für Händler und drängt sie zu langfristigen Abnahmeverträgen mit kohlenstoffarmen Lieferanten.

Führende Unternehmen der Chlor-Alkali-Branche

INEOS

Occidental Petroleum Corporation

Olin Corporation

Tata Chemicals Ltd

Westlake Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sisecam übernahm vollständig die Position von Ciner Group im US-amerikanischen Sodasektor und erlangte 100-prozentige Kontrolle über das 5-Millionen-Tonnen-Natursodavorhaben von Pacific Soda, während der Sisecam-Wyoming-Anteil auf 51 % erhöht wurde, wobei NRP Trona 49 % behält.

- November 2024: Genesis Alkali, eine Tochtergesellschaft von Genesis Energy, unterzeichnete eine mehrjährige Vereinbarung zur Belieferung von SolarCycle mit „Ecosoda”, einer kohlenstoffarmen natürlichen Soda, die in der Anlage Granger produziert wird.

Berichtsumfang des globalen Chlor-Alkali-Markts

Chlor-Alkali bezeichnet eine Gruppe von Chemikalien, die Chlor (Cl₂), Natriumhydroxid (NaOH) und Wasserstoff (H₂) umfasst und die gleichzeitig durch die Elektrolyse von Sole (Natriumchloridlösung) hergestellt werden. Bei diesem Industrieprozess wird ein elektrischer Strom durch Sole geleitet, um sie in ihre Bestandteile zu trennen. Chlor-Alkali-Produkte finden in einer Vielzahl von Branchen Anwendung, darunter chemische Fertigung, Wasseraufbereitung, Zellstoff- und Papierproduktion sowie Bauwesen.

Der Chlor-Alkali-Markt ist nach Produkt, Produktionsprozess, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Ätznatron, Chlor und Soda unterteilt. Nach Produktionsprozess ist der Markt in Membranzelle, Diaphragmazelle und andere Prozesse segmentiert. Nach Anwendung ist der Markt in Zellstoff und Papier, organische Chemikalien, anorganische Chemikalien, Seifen und Waschmittel, Aluminiumoxid, Textilien und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Chlor-Alkali-Markt in 27 Ländern der wichtigsten Regionen. Für jedes Segment werden Marktgröße und Prognose auf Basis des Volumens (Tonnen) angegeben.

| Ätznatron |

| Chlor |

| Soda |

| Membranzelle |

| Diaphragmazelle |

| Andere Prozesse |

| Zellstoff und Papier |

| Organische Chemikalien |

| Anorganische Chemikalien |

| Seifen und Waschmittel |

| Aluminiumoxid |

| Textilien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Ätznatron | |

| Chlor | ||

| Soda | ||

| Nach Produktionsprozess | Membranzelle | |

| Diaphragmazelle | ||

| Andere Prozesse | ||

| Nach Anwendung | Zellstoff und Papier | |

| Organische Chemikalien | ||

| Anorganische Chemikalien | ||

| Seifen und Waschmittel | ||

| Aluminiumoxid | ||

| Textilien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Chlor-Alkali-Markt bis 2031 prognostiziert?

Es wird prognostiziert, dass er 344,63 Millionen Tonnen erreicht, was einer CAGR von 3,11 % im Zeitraum 2026–2031 entspricht.

Welches Segment hält den größten Chlor-Alkali-Marktanteil?

Chlor führte 2025 mit 40,89 % des globalen Volumens.

Warum gewinnen Membranzellen gegenüber der Diaphragmatechnologie an Boden?

Membranen senken den Energieverbrauch auf etwa 1.950 kWh pro Tonne, eliminieren Asbest, erhöhen die Produktreinheit und ermöglichen den Verkauf von Wasserstoff als Nebenprodukt.

Wie wird die CO₂-Regulierung die regionale Wettbewerbsfähigkeit beeinflussen?

Die CO₂-Bepreisung in der EU und China erhöht die Barkosten um 60–80 USD/t und begünstigt Produzenten im Nahen Osten mit kohlenstoffarmem Strom.

Welche Rolle spielt die Wasserstoffverwertung in der Anlagenwirtschaftlichkeit?

Der Verkauf der 0,028 Tonnen Wasserstoff, die pro Tonne Ätznatron co-produziert werden, kann das EBITDA um 8–12 % verbessern, wenn die Wasserstoffpreise 3 USD/kg übersteigen.

Seite zuletzt aktualisiert am: