Kaliumsulfatmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.27 Milliarden US-Dollar |

| Marktgröße (2031) | 6.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

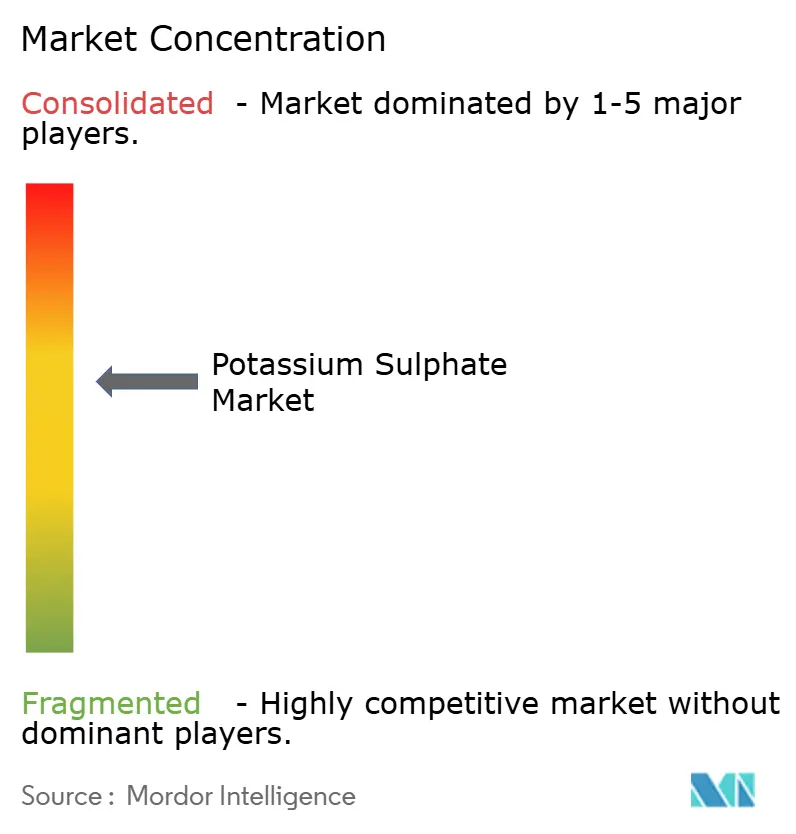

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaliumsulfatmarktanalyse von Mordor Intelligence

Die Größe des Kaliumsulfatmarktes wird voraussichtlich von 5,02 Milliarden USD im Jahr 2025 auf 5,27 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,77 Milliarden USD erreichen, mit einer CAGR von 5,14 % über den Zeitraum 2026–2031. Starke Preisaufschläge gegenüber Kaliumchlorid, eine zunehmende Verwendung bei chloridempfindlichen Kulturen und eine enge globale Produktionsbasis stützen ein stetiges Wertwachstum. Wachsende Fertigationsflächen, Dekarbonisierungsinvestitionen in emissionsarme Produktionswege und die Importabhängigkeit Südamerikas schaffen zusätzliches Aufwärtspotenzial. Hohe Energiekosten für Mannheim-Anlagen, begrenzte primäre Erzkörper und strengere Abwasservorschriften dämpfen jedoch die Angebotsreagibilität. Etablierte Marktteilnehmer beschleunigen Kapazitätserweiterungen, Prozessinnovationen und Abnahmevereinbarungen, um die Nachfrage zu bedienen und gleichzeitig regulatorische und kostenseitige Gegenwindfaktoren zu bewältigen.

Wichtigste Erkenntnisse des Berichts

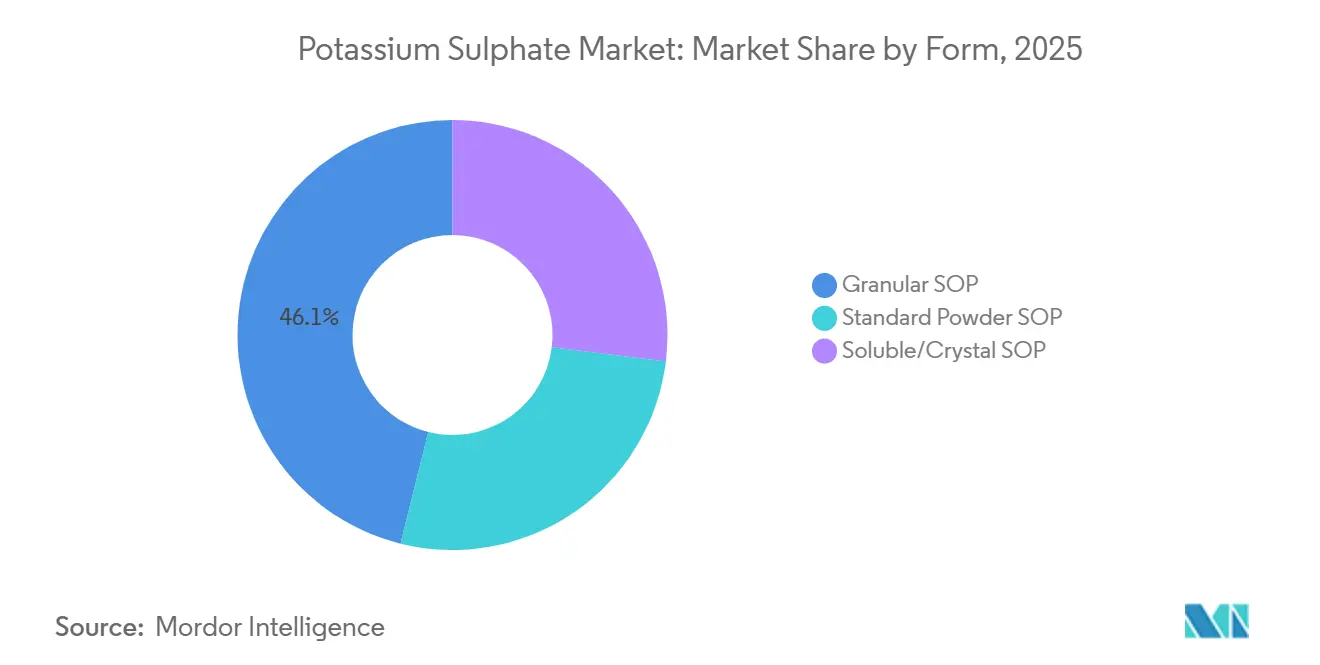

- Nach Form führte granulares SOP mit einem Anteil von 46,12 % am Kaliumsulfatmarkt im Jahr 2025; lösliche und kristalline Qualitäten werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 6,04 % verzeichnen.

- Nach Herstellungsverfahren hielt das Mannheim-Verfahren im Jahr 2025 einen Anteil von 55,18 % an der Kaliumsulfatmarktgröße; die Phosphogips-Umwandlung wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % expandieren.

- Nach Anwendung dominierte die Landwirtschaft mit einem Anteil von 71,35 % an der Kaliumsulfatmarktgröße im Jahr 2025, während industrielle Anwendungen über den Zeitraum 2026–2031 mit einer CAGR von 6,15 % wachsen.

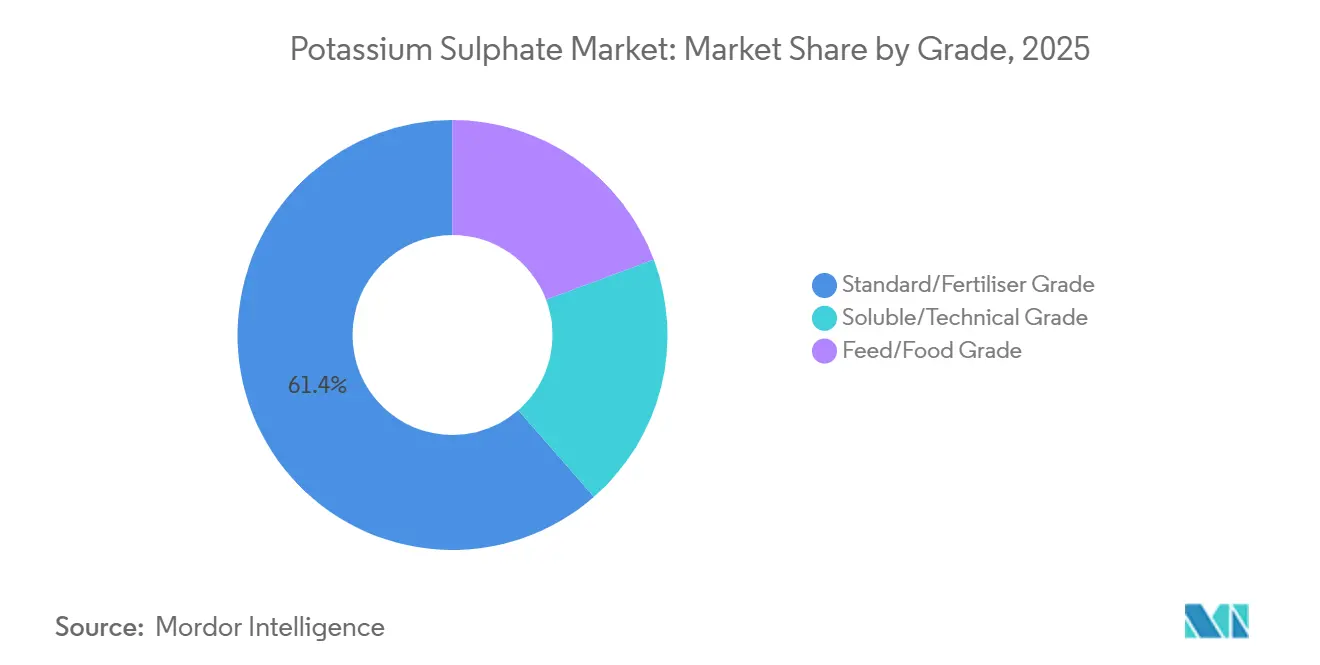

- Nach Qualitätsstufe entfiel im Jahr 2025 ein Anteil von 61,44 % auf die Standard-/Düngemittelqualität, während lösliche und technische Qualitäten mit einer CAGR von 6,09 % bis 2031 wachsen.

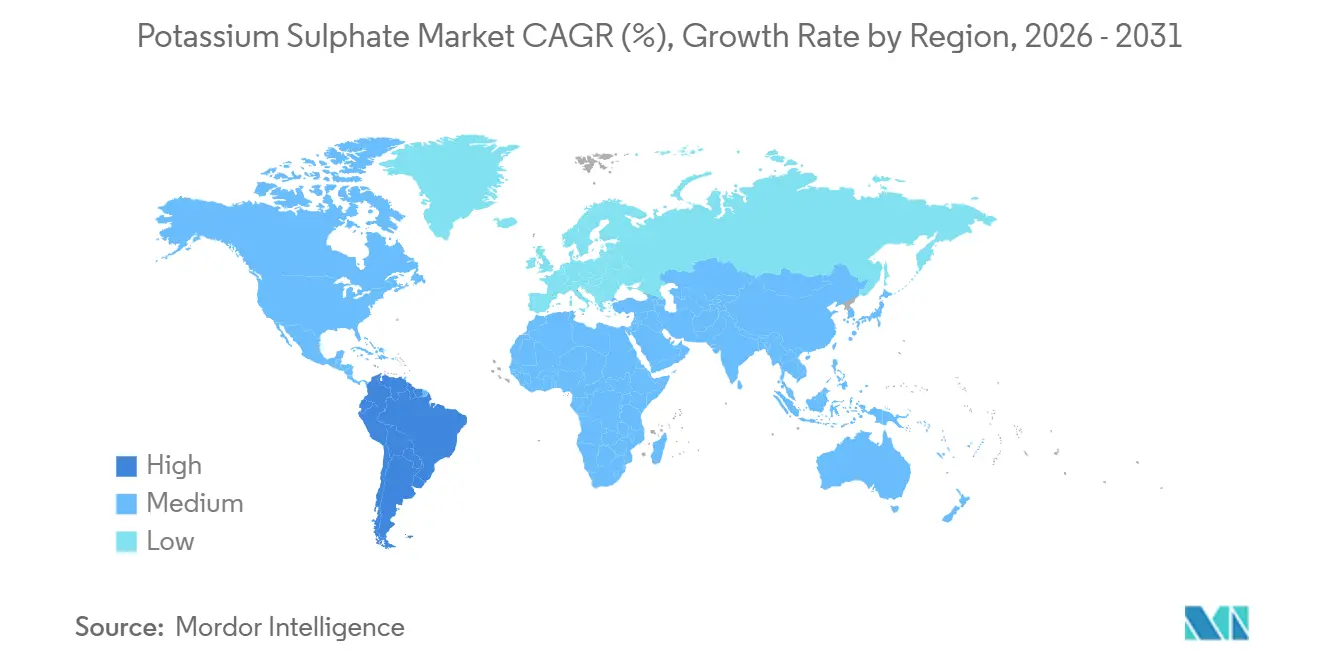

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 41,22 % am Kaliumsulfatmarkt; Südamerika wird bis 2031 voraussichtlich die höchste regionale CAGR von 6,23 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Kaliumsulfatmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach chloridfreien Kalidüngern | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbauflächen für hochwertige Gartenbaukulturen | +0.9% | Südamerika (Brasilien, Argentinien), Asien-Pazifik (China, Indien, ASEAN), Nordamerika | Langfristig (≥ 4 Jahre) |

| Breitere Einführung von Tropf- und Mikrobewässerungssystemen | +0.8% | Asien-Pazifik (Indien, China), Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Bodenversalzung, die den Ersatz von Kaliumchlorid begünstigt | +0.7% | Asien-Pazifik (China, Indien), Naher Osten und Afrika, Australien | Langfristig (≥ 4 Jahre) |

| CO₂-bepreiste Märkte, die emissionsarme SOP-Produktionswege bevorzugen | +0.6% | Europa, Nordamerika, ausgewählte Jurisdiktionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach chloridfreien Kalidüngern

Kulturen wie Zitrusfrüchte, Weintrauben, Kartoffeln und Schalenfrüchte erleiden Ertrags- und Qualitätsverluste bei Chloridexposition, was die Nachfrage nach SOP trotz Aufschlägen sichert, die 2025 in Nordwesteuropa durchschnittlich 283 USD pro Tonne über dem Kaliumchloridpreis lagen. Gewächshausbetreiber in den Niederlanden, Spanien und China setzen auf wasserlösliches SOP, um Salzansammlungen in Umlaufsystemen zu vermeiden. Brasiliens exportorientierter Obstsektor schreibt ebenfalls chloridfreie Ernährung vor, um Rückstandsgrenzwerte in wichtigen Importregionen einzuhalten. Da diese agronomischen Faktoren struktureller Natur sind, behält der Kaliumsulfatmarkt seine Preissetzungsmacht, selbst wenn die Preise für konventionelles Kali nachgeben.

Ausweitung der Anbauflächen für hochwertige Gartenbaukulturen

Einkommenswachstum und veränderte Ernährungsgewohnheiten treiben die Anbauflächen für Obst, Gemüse und Nüsse über die Grundnahrungsmittelproduktion hinaus. Brasilien importierte 2025 12,76 Millionen Tonnen Kali und fördert die heimische Düngemittelversorgung zur Reduzierung der Devisenabhängigkeit, während Indien die tropfbewässerte Gartenbauproduktion im Rahmen des Pradhan Mantri Krishi Sinchayee Yojana unterstützt. Der SOP-Einsatz steigt mit jedem auf Premiumkulturen umgestellten Hektar und vergrößert den adressierbaren Kaliumsulfatmarkt.

Breitere Einführung von Tropf- und Mikrobewässerungssystemen

Die Mikrobewässerung erreichte in Indien bis 2024 eine Fläche von 10,5 Millionen Hektar und expandiert rasch in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Israel. Diese Systeme erfordern vollständig lösliche, salzarme Düngemittel, um eine Verstopfung der Tropfer zu verhindern, und positionieren SOP als bevorzugte Kaliumquelle. Der globale Sektor für wasserlösliche Düngemittel wird von 22,25 Milliarden USD im Jahr 2026 auf 31 Milliarden USD bis 2031 mit einer CAGR von 6,9 % wachsen, wobei SOP einen wachsenden Anteil einnimmt.

Zunehmende Bodenversalzung, die den Ersatz von Kaliumchlorid begünstigt

Rund 20 % der bewässerten Anbauflächen sind von Versalzungsproblemen betroffen, und SOP mindert die Chloridanreicherung. China hat 3,3 Millionen Hektar versalzter Flächen in der Nordchinesischen Ebene kartiert und empfiehlt, Kaliumchlorid bei Weizen und Gemüse durch SOP zu ersetzen[1]Agrolink-Redaktion, „Bodenversalzung und Kaliummanagement”, agrolink.com.br. Ähnliche Dynamiken gelten für das Murray-Darling-Becken in Australien und die Indo-Gangetische Ebene.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Energiekosten | -0.9% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte natürlich vorkommende Kainit-/Langbeinit-Lagerstätten | -0.5% | Global, konzentriert in Kanada, Deutschland, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Strenge Einleitungsvorschriften für sulfatreiche Abwässer | -0.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Energiekosten

Mannheim-Anlagen verbrauchen 300–400 kWh/Tonne und weisen Barkosten von nahezu 500 USD/Tonne auf. Obwohl K+S 70 % seines europäischen Gasbedarfs für 2026 unter 40 EUR pro Megawattstunde abgesichert hat, bedroht die Spotvolatilität über 100 EUR pro Megawattstunde weiterhin die Margen. Phosphogips- und Glaserit-Verfahren senken den Energieverbrauch, sind jedoch auf konsistente Abfallstrom-Einsatzstoffe angewiesen und erhöhen die logistische Komplexität.

Begrenzte natürlich vorkommende Kainit-/Langbeinit-Lagerstätten

Wirtschaftlich rentable primäre SOP-Ressourcen konzentrieren sich auf Saskatchewan, das Werra-Fulda-Becken in Deutschland und den Carlsbad-Distrikt in New Mexico[2]Geologischer Dienst der Vereinigten Staaten, „Mineralrohstoffzusammenfassung: Kaliumsulfat 2026”, usgs.gov. Australische Salzsee-Projekte hatten Schwierigkeiten bei der Inbetriebnahme, und die chinesische Soleproduktion ist durch Exportkontrollen faktisch abgeschirmt, was den Kaliumsulfatmarkt strukturell eng hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Lösliche Qualitäten erschließen Fertigationswachstum

Granulares SOP machte 2025 46,12 % der Kaliumsulfatmarktgröße aus. Hersteller bevorzugen es für die Breitflächenausbringung bei Feldkulturen, da es kostengünstiger herzustellen ist und sich gut in Mischungen verarbeiten lässt. Dennoch sind lösliche/kristalline Qualitäten bis 2031 auf eine CAGR von 6,04 % ausgerichtet, da Landwirte auf Tropfsysteme umstellen. Cinis Fertilizer AB lieferte im September 2024 sein wasserlösliches GreenSwitch-Produkt aus und strebt bis Ende des Jahrzehnts eine Kapazität von 1,5 Millionen Kilotonnen pro Jahr an. Lösliches SOP erzielt Aufschläge von 50–80 USD/Tonne, die den zusätzlichen Kristallisationsaufwand ausgleichen.

Granulare Produkte bleiben bei Getreide und Ölsaaten fest verankert, da dort geringere Anforderungen an die Nährstoffnutzungseffizienz und eine höhere Preissensitivität bestehen. Umgekehrt bestehen Gewächshausgemüse und hochwertige Obstanlagen auf rückstandsfreien löslichen Qualitäten zum Schutz der Bewässerungsanlagen. Verpackungsinnovationen wie vollständig auflösbare Beutel reduzieren den Arbeitsaufwand und Kontaminationsrisiken und fördern die Akzeptanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Phosphogips-Verfahren fordern die Dominanz des Mannheim-Verfahrens heraus

Das Mannheim-Verfahren hielt 2025 einen Anteil von 55,18 % am Kaliumsulfatmarkt, bedingt durch etablierte Anlagen und eine Reinheit von 98–99,5 %. Dennoch wird die Phosphogips-Umwandlung bis 2031 voraussichtlich mit einer CAGR von 6,12 % expandieren, indem sie 6 Milliarden Tonnen globaler Gipsvorräte erschließt und korrosive Salzsäure-Nebenprodukte vermeidet. Die Glaserit-Synthese, von Cinis in Schweden demonstriert, verbraucht die Hälfte der Energie pro Tonne SOP, ist jedoch auf die Verfügbarkeit von Natriumsulfat als Einsatzstoff angewiesen.

Mannheim-Anlagen sehen sich steigenden Erdgaskosten und Abwasserauflagen gegenüber, während Solebetriebe in China mit Exportbeschränkungen und saisonalen Verdunstungsrisiken konfrontiert sind. Modulare Phosphogips-Anlagen von Ballestra und K-UTEC senken die Investitionskosten für regionale Neubauten und verbreitern das Wettbewerbsfeld im Kaliumsulfatmarkt.

Nach Anwendung: Industrielle Segmente übertreffen das landwirtschaftliche Wachstum

Die Landwirtschaft absorbierte 2025 71,35 % der SOP-Nachfrage, angeführt von Obst, Gemüse, Nüssen und Weinreben, die chloridfreie Ernährung benötigen. Dennoch werden industrielle Anwendungen, darunter Glas, Keramik, Farbstoffe und Pharmazeutika, bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen, da Hersteller Natriumsalze in eisenarmem Glas ersetzen und pharmazeutische SOP-Hilfsstoffe einsetzen.

Getreide- und Reisanbauer auf versalzten Böden setzen SOP ein, um die Natriumanreicherung zu begrenzen, doch die stärkste Nachfrage kommt von industriellen Glasherstellern, die eine höhere optische Klarheit anstreben, und von Pharmaunternehmen, die USP/EP-Konformität benötigen. Diese Absatzmärkte heben die durchschnittlich erzielten Preise und diversifizieren die Einnahmequellen der Hersteller.

Nach Qualitätsstufe: Technische Qualitäten profitieren von Spezialkulturen und Industrienachfrage

Die Standard-/Düngemittelqualität repräsentierte 2025 61,44 % des Umsatzes, doch lösliche und technische Qualitäten werden bis 2031 mit einer CAGR von 6,09 % wachsen. Compass Minerals' Protassium+ Organic erzielt in der US-amerikanischen Bio-Lieferkette Aufschläge von 80–120 USD pro Tonne. Technische SOP-Qualitäten müssen Schwermetallgrenzwerte unter 10 ppm und Spezifikationen für gelöste Feststoffe unter 0,01 % erfüllen und erzielen die höchsten Margen.

Futter- und Lebensmittelqualitäten bedienen die Tierernährungs- und Lebensmittelverarbeitungsmärkte, die Codex- oder FDA-Konformität erfordern. Biozertifizierungsstellen listen natürlich gewonnenes SOP als zugelassenen Einsatzstoff, was die Nachfrage nach hochreinen Qualitäten stärkt, die strenge Rückstandsstandards erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 41,22 % am Kaliumsulfatmarkt, gestützt durch Chinas Produktions- und Verbrauchsbasis von über 5 Millionen Tonnen pro Jahr, obwohl Exportbeschränkungen seit 2021 das Angebot verknappten und die innerasiatischen Frachtkosten erhöhten. Indiens tropfbewässerte Anbaufläche, die mit bis zu 55 % subventioniert wird, treibt die Importe löslicher Qualitäten an, während ASEAN-Anbauer von Durian und Palmöl ihre SOP-Käufe 2025 um 12 % im Jahresvergleich steigerten. Japan und Südkorea halten eine Nischennachfrage im Gewächshausbereich aufrecht und zahlen Aufschläge für technische Reinheit.

Südamerika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,23 % bis 2031. Brasiliens Importabhängigkeit bei Kali liegt über 95 %, und die Hinwendung zu hochwertigen Gartenbaukulturen treibt die SOP-Nachfrage trotz Aufschlägen von über 300 USD pro Tonne gegenüber Kaliumchlorid. Argentiniens Zitrusexporteure und Chiles Avocadosektor sind auf SOP angewiesen, um die EU-Chloridgrenzwerte einzuhalten, während Frachten aus dem Nahen Osten und Europa die Einstandspreise erhöht halten.

Nordamerika und Europa verzeichnen ein stetiges Wachstum, das durch ökologischen Landbau und dekarbonisierte Versorgung gestützt wird. K+S begann im September 2025 mit dem Bau einer 3 Milliarden CAD teuren Erweiterung in Bethune, um die Produktion bis 2040 auf nahezu 4 Millionen Tonnen pro Jahr zu verdoppeln. EU-Käufer bevorzugen kohlenstoffarme SOP-Linien wie C:LIGHT zur Erfüllung von Scope-3-Zielen, und OMRI-gelistete Einsatzstoffe stützen die US-amerikanische Bio-Nachfrage, die 2025 auf 60 Milliarden USD geschätzt wird.

Wettbewerbslandschaft

Der Kaliumsulfatmarkt ist mäßig konsolidiert. Etablierte Marktteilnehmer setzen auf Dekarbonisierung zum Schutz ihres Marktanteils: K+S' Strom-zu-Wärme-Aufrüstung senkt den CO₂-Ausstoß der Anlage um 90 %, und Bethune wird 62 MW Kraft-Wärme-Kopplung sowie 60 GWh/Jahr Solarenergie integrieren. ICLs Polysulphate-Segment verzeichnete im dritten Quartal 2025 einen Kaliuumsatz von 453 Millionen USD, unterstützt durch die Positionierung in Spezialqualitäten. Kleinere Explorationsprojekte in Äthiopien und Australien wurden nach Finanzierungsengpässen eingestellt oder umgelenkt, was die Kapitalintensität und regulatorischen Hürden von Neubauten unterstreicht.

Prozesslizenzgeber K-UTEC und Ballestra vermarkten modulare Phosphogips-Anlagen, die Investitionskosten und Abwässer reduzieren und potenziell regionale Versorgungsmuster neu gestalten. Die Einhaltung von ISO 14001 und Nullflüssigkeitsableitungsregeln erhöht die Markteintrittsbarrieren, begünstigt kapitalkräftige Hersteller und fördert Joint Ventures, die Technologie, Einsatzstoffe und Vermarktungsreichweite bündeln.

Marktführer im Kaliumsulfatbereich

Compass Minerals

SQM

Tessenderlo Kerley

K+S AG

ICL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Arab Potash unterzeichnete einen langfristigen Liefervertrag mit Yara International zur Optimierung des globalen Vertriebs über seine Schweizer und brasilianischen Tochtergesellschaften.

- März 2025: Die Anlage von Cinis Fertilizer AB in Köpmanholmen steigert die Produktion und hat erfolgreich ihre jüngste Ladung wasserlöslichen Kaliumsulfats verschifft. Diese Lieferung mit einem Gewicht von knapp über 4.400 Tonnen erfüllt die strengen Qualitätsstandards.

Berichtsumfang des globalen Kaliumsulfatmarktberichts

Kaliumsulfat ist ein anorganisches, weißes kristallines Salz, das in der Landwirtschaft und im Industriesektor weit verbreitet eingesetzt wird. Es dient als Premiumdünger, der Kalium und Schwefel ohne Chlorid liefert, und ist damit ideal für chloridempfindliche Kulturen wie Tabak und Obst. Darüber hinaus wird es in industriellen Anwendungen eingesetzt, darunter die Glasherstellung und die Blitzreduktion in Sprengstoffen.

Der Kaliumsulfatmarkt ist nach Form, Herstellungsverfahren, Anwendung, Qualitätsstufe und Geografie segmentiert. Nach Form ist der Markt in granulares SOP, Standard-Pulver-SOP und lösliches/kristallines SOP unterteilt. Nach Herstellungsverfahren ist der Markt in Mannheim-Verfahren, natürliche Sole-/Seeverarbeitung, Sulfatsalzreaktion und Phosphogips-Umwandlung unterteilt. Nach Anwendung ist der Markt in Landwirtschaft (Getreide und Körner, Obst und Gemüse, Nüsse, Zitrusfrüchte und Weinreben, Ölsaaten und Hülsenfrüchte sowie sonstige Kulturen) und Industrie (Glas und Keramik, Farbstoffe und Pigmente, Pharmazeutika und Lebensmittel sowie sonstige industrielle Anwendungen) unterteilt. Nach Qualitätsstufe ist der Markt in Standard-/Düngemittelqualität, lösliche/technische Qualität und Futter-/Lebensmittelqualität unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Kaliumsulfatmarkt in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Granulares SOP |

| Standard-Pulver-SOP |

| Lösliches/kristallines SOP |

| Mannheim-Verfahren |

| Natürliche Sole-/Seeverarbeitung |

| Sulfatsalzreaktion |

| Phosphogips-Umwandlung |

| Landwirtschaft | Getreide und Körner |

| Obst und Gemüse | |

| Nüsse, Zitrusfrüchte und Weinreben | |

| Ölsaaten und Hülsenfrüchte | |

| Sonstige Kulturen | |

| Industrie | Glas und Keramik |

| Farbstoffe und Pigmente | |

| Pharmazeutika und Lebensmittel | |

| Sonstige industrielle Anwendungen |

| Standard-/Düngemittelqualität |

| Lösliche/technische Qualität |

| Futter-/Lebensmittelqualität |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Granulares SOP | |

| Standard-Pulver-SOP | ||

| Lösliches/kristallines SOP | ||

| Nach Herstellungsverfahren | Mannheim-Verfahren | |

| Natürliche Sole-/Seeverarbeitung | ||

| Sulfatsalzreaktion | ||

| Phosphogips-Umwandlung | ||

| Nach Anwendung | Landwirtschaft | Getreide und Körner |

| Obst und Gemüse | ||

| Nüsse, Zitrusfrüchte und Weinreben | ||

| Ölsaaten und Hülsenfrüchte | ||

| Sonstige Kulturen | ||

| Industrie | Glas und Keramik | |

| Farbstoffe und Pigmente | ||

| Pharmazeutika und Lebensmittel | ||

| Sonstige industrielle Anwendungen | ||

| Nach Qualitätsstufe | Standard-/Düngemittelqualität | |

| Lösliche/technische Qualität | ||

| Futter-/Lebensmittelqualität | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Kaliumsulfat bis 2031 sein?

Die Größe des Kaliumsulfatmarktes wird voraussichtlich von 5,02 Milliarden USD im Jahr 2025 auf 5,27 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,77 Milliarden USD erreichen, mit einer CAGR von 5,14 % über den Zeitraum 2026–2031.

Warum zahlen Anbauer einen Aufschlag für SOP gegenüber Standard-Kali?

Chloridempfindliche Kulturen riskieren Ertragsverluste bei der Verwendung von Kaliumchlorid, daher setzen Anbauer auf chloridfreies SOP, selbst wenn es in Nordwesteuropa durchschnittlich 283 USD/Tonne über dem Kaliumchloridpreis liegt.

Welche Region wird beim SOP-Verbrauch voraussichtlich am schnellsten wachsen?

Südamerika wird bis 2031 voraussichtlich eine CAGR von 6,23 % verzeichnen, angeführt von Brasiliens Importabhängigkeit und der Expansion im hochwertigen Gartenbaubereich.

Welcher Produktionsweg gewinnt gegenüber Mannheim-Anlagen an Dynamik?

Phosphogips-Umwandlungstechnologien skalieren im Zeitraum 2026–2031 mit einer CAGR von 6,12 %, indem sie Gips aus der Phosphorsäureproduktion nutzen und korrosive Salzsäure-Nebenprodukte vermeiden.

Wie senken Hersteller den CO₂-Fußabdruck von SOP?

K+S' C:LIGHT nutzt Strom-zu-Wärme-Elektrifizierung für eine CO₂-Reduktion von 90 %, während Cinis Fertilizer ABs Glaserit-Verfahren die Energieintensität gegenüber dem Mannheim-Verfahren halbiert.

Seite zuletzt aktualisiert am: