Natriumchlorid-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

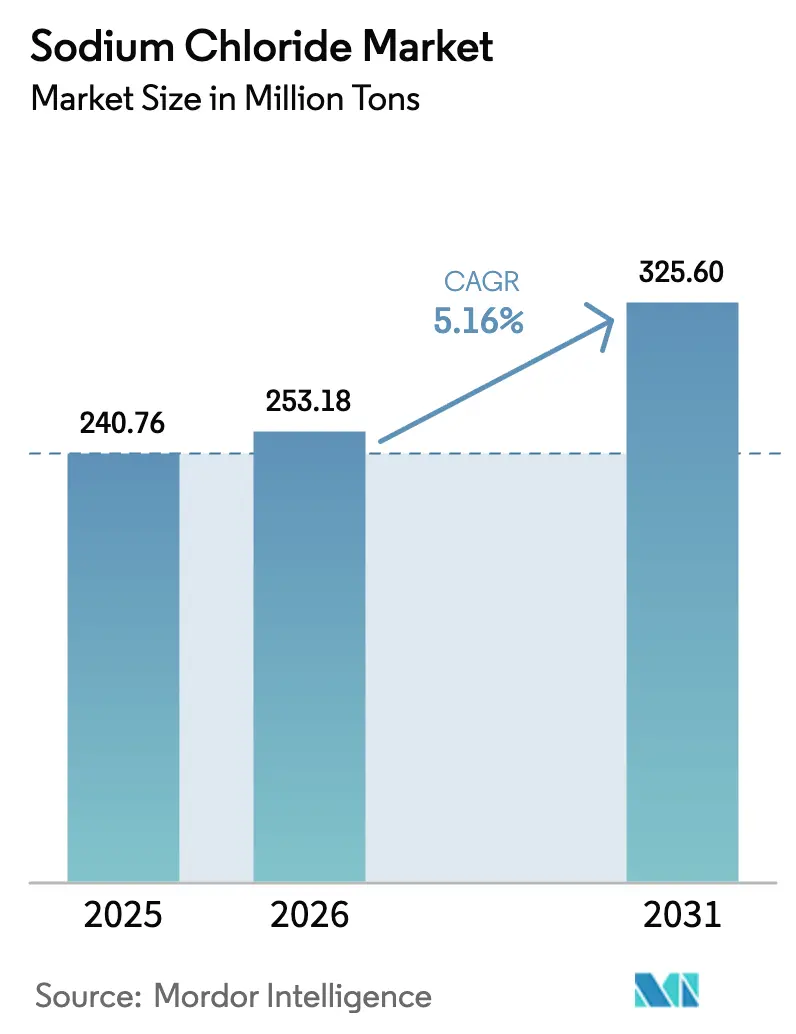

| Marktvolumen (2026) | 253.18 Millionen Tonnen |

| Marktvolumen (2031) | 325.60 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Natriumchlorid-Marktanalyse von Mordor Intelligence

Die Größe des Natriumchlorid-Marktes wurde im Jahr 2025 auf 240,76 Millionen Tonnen geschätzt und soll von 253,18 Millionen Tonnen im Jahr 2026 auf 325,60 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 5,16 % während des Prognosezeitraums (2026–2031). Industrielle Verlagerungen liegen diesem Wachstum zugrunde: Von der US-amerikanischen Behörde für Lebensmittel und Arzneimittel im Jahr 2024 verzeichnete Versorgungsengpässe bei pharmazeutischer Qualität belasten weiterhin die Lieferketten für Dialyse und intravenöse Therapie; die chinesische Produktion von Kathoden für Natrium-Ionen-Batterien stieg von 10 Gigawattstunden im Jahr 2025 und steuert bis 2034 auf 292 Gigawattstunden zu, was die Nachfrage nach hochreinem Ausgangsmaterial erhöht. Konzentrierte Solarkraftprojekte in Marokko, Südafrika und dem Nahen Osten setzen zunehmend auf thermische Schmelzsalzspeicherung, eine Anforderung, die bei herkömmlichen fossilen Kraftwerken nicht vorhanden war. Kommunale Wasserenthärtungsvorschriften in Hartwasserregionen, eine wachsende Produktion verpackter Lebensmittel in aufstrebenden Städten und breitere Elektrifizierungstrends verstärken den Aufwärtstrend des Natriumchlorid-Marktes. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter nur 30 % der weltweiten Kapazität kontrollieren, was regionalen Spezialisten und integrierten Chemiekonzernen Raum lässt, Nischenreinheitsgrade und lokale Verträge zu bedienen.

Wichtigste Erkenntnisse des Berichts

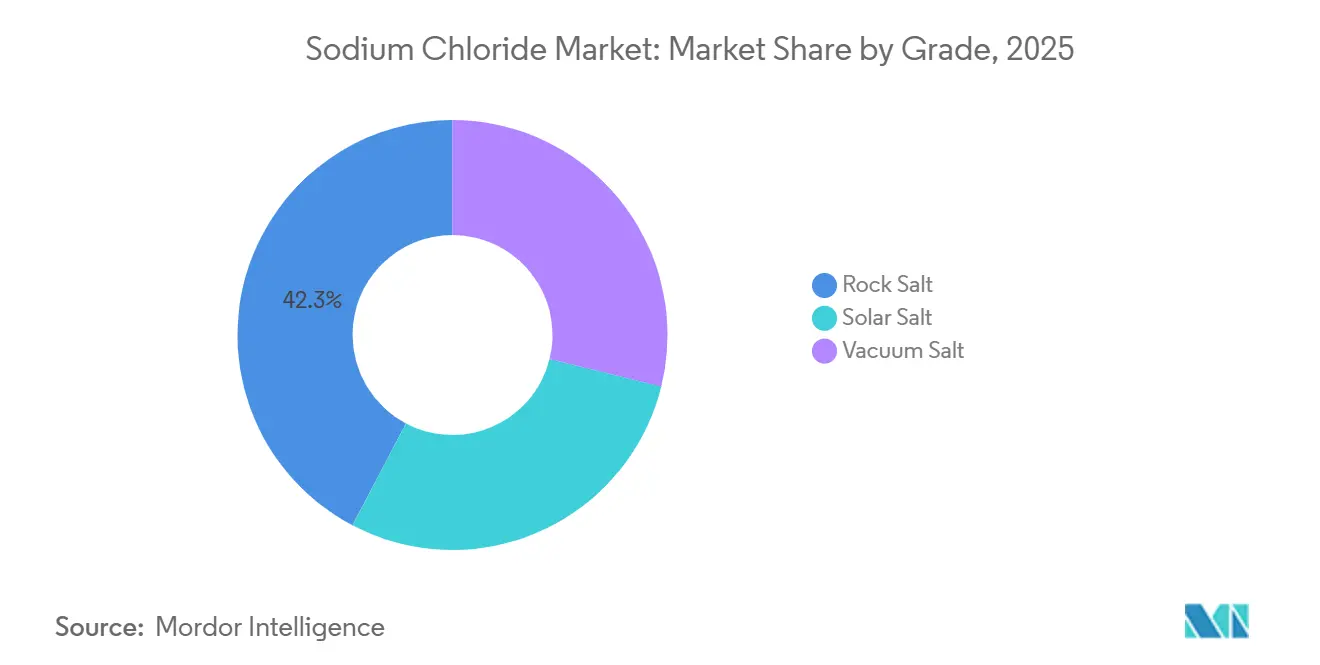

- Nach Qualitätsstufe führte Steinsalz mit einem Natriumchlorid-Marktanteil von 42,30 % im Jahr 2025, während Vakuumsalz bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

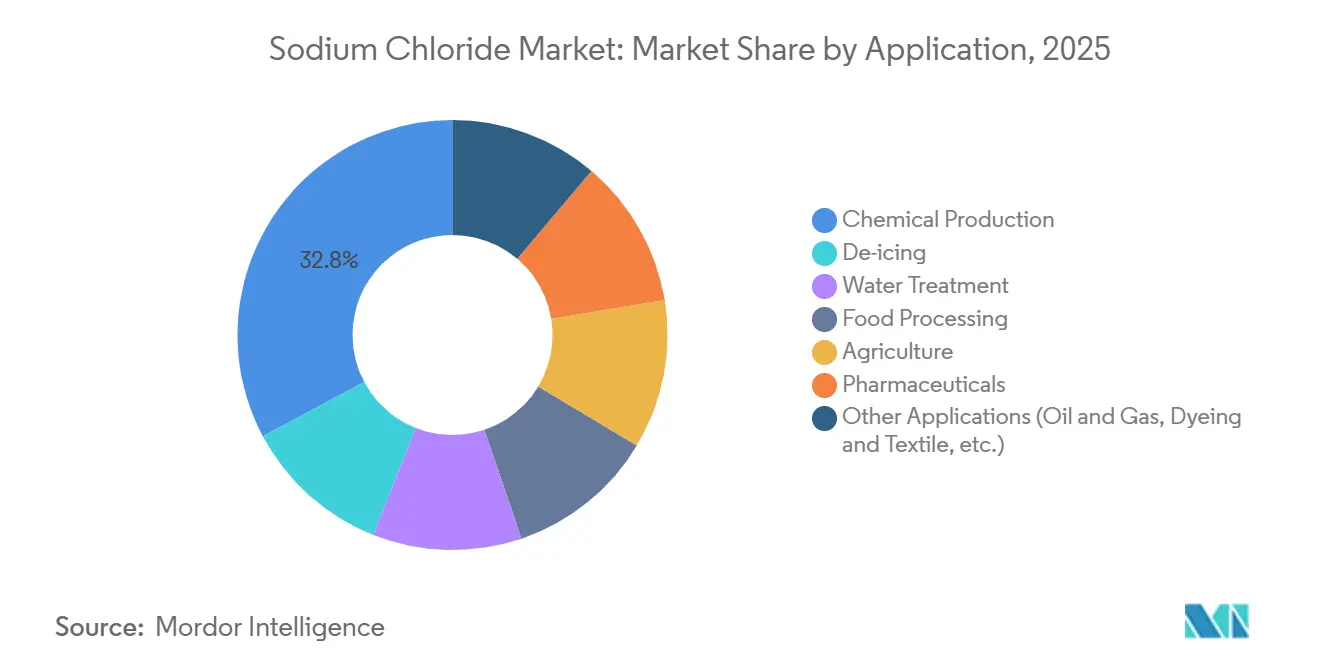

- Nach Anwendung entfiel auf die chemische Produktion im Jahr 2025 ein Anteil von 32,80 % am Natriumchlorid-Marktvolumen, während Pharmazeutika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

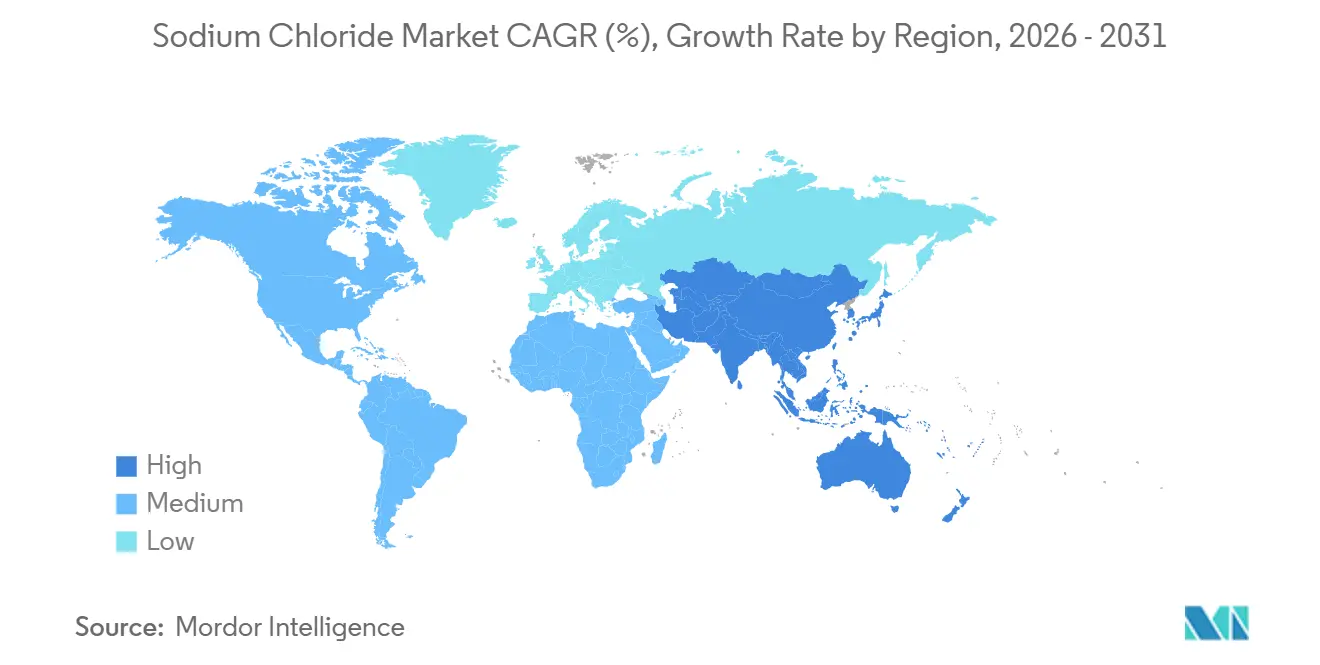

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Volumenanteil von 46,20 %, und es wird eine CAGR von 6,44 % prognostiziert, womit die Region Nordamerika und Europa übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Natriumchlorid-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage von Herstellern verpackter Lebensmittel und Getränke | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachfrage nach pharmazeutischem NaCl für Dialyse und Infusionslösungen | +1.2% | Global, Spitzennachfrage in Japan, Deutschland, Südkorea und den Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Zunehmende Verwendung von Natrium-basierten Batterien | +0.9% | Asien-Pazifik-Kern (China, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kommunale Wasserenthärtungsvorschriften in Hartwasserregionen | +0.6% | Nordamerika (Mittlerer Westen, Südwesten), Indien (Gujarat, Rajasthan), Naher Osten | Kurzfristig (≤2 Jahre) |

| Thermische Schmelzsalzspeicherung in konzentrierten Solarkraftwerken | +0.7% | Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika), Nordafrika (Marokko), ausgewählte Standorte im Asien-Pazifik-Raum und in Südamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Herstellern verpackter Lebensmittel und Getränke

Die Spannung zwischen freiwilligen Natriumreduktionszielen und dem rasanten Wachstum bei verpackten Lebensmitteln hält den Massenverbrauch aufrecht. Die Phase-I-Grenze der US-amerikanischen Behörde für Lebensmittel und Arzneimittel von 3.000 Milligramm und das Phase-II-Ziel von 2.300 Milligramm pro Tag haben die absolute Tonnage des von Herstellern gekauften Salzes noch nicht gesenkt, da die Urbanisierung in Indien und Südostasien den Zugang zur Kühlkette erweitert[1]US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Freiwillige Natriumreduktionsziele”, fda.gov . Indiens Lebensmittelverarbeitungsbranche wuchs im Jahr 2025 um 11 %, wobei haltbare Fertiggerichte Natriumchlorid zur mikrobiellen Kontrolle einsetzen. Europas Kennzeichnung auf der Vorderseite der Verpackung verbessert die Transparenz, aber eine Prüfung der Europäischen Kommission aus dem Jahr 2025 zeigte nur eine Compliance-Rate von 58 %, was die Neuformulierung im Rückstand hält. Getränkekategorien wie Elektrolyt-Sportgetränke wuchsen im Jahr 2025 um 14 % im Jahresvergleich und eröffneten einen weiteren Nachfragekanal.

Zunehmende Nachfrage nach pharmazeutischem NaCl für Dialyse und Infusionslösungen

Regulatorische Engpässe, die von US-amerikanischen und australischen Behörden im Jahr 2024 erfasst wurden, haben konzentrierte Produktionsstandorte offengelegt, die auf weniger als ein Dutzend Vakuumsalzanlagen weltweit angewiesen sind. Jeder Patient mit dreimal wöchentlichen Behandlungen verbraucht jährlich etwa 312 Kilogramm hochreines Salz, und die Spezifikationen des US-amerikanischen Arzneibuchs und des Europäischen Arzneibuchs erfordern eine Reinheit von mehr als 99,9 % sowie strenge Grenzwerte für Schwermetalle und Endotoxine. Der Einsatz von Verdampfern mit mechanischer Dampfrekompression, die den Energieeinsatz auf 15–25 Kilowattstunden pro Tonne reduzieren, hilft den Herstellern, diese Standards zu erfüllen und gleichzeitig die Margen zu verteidigen.

Zunehmende Verwendung von Natrium-basierten Batterien

Wachsende Kapazitätspipelines für Natrium-Ionen-Batterien stärken die strukturelle Nachfrage. Chinesische Kathodenwerke wuchsen von 10 GWh im Jahr 2025 auf prognostizierte 292 GWh bis 2034, wobei jede GWh etwa 1.200 Tonnen Natriumchlorid in Batteriequalität als Ausgangsmaterial benötigt. Kostenvorteile gegenüber Lithium haben CATL, BYD und Alsym Energy in Multi-GWh-Programme gelockt. Kathoden aus Preußischblau und geschichteten Oxiden setzen strenge Verunreinigungsgrenzen – Kalzium und Magnesium unter 10 ppm – und eröffnen Premiumchancen für Vakuumsalzlieferanten. Risikokapitaleintritte wie Alsyms USD-78-Millionen-Series-B-Finanzierung im Jahr 2024 signalisieren eine breitere geografische Diversifizierung der Nachfrage nach Batteriesalz über Asien hinaus.

Kommunale Wasserenthärtungsvorschriften in Hartwasserregionen

Versorgungsunternehmen in Hartwassergebieten führen Ionenaustausch-Enthärtung ein. Abschnitt 13148 des kalifornischen Wassergesetzes ermächtigt Behörden zur Festlegung von Regeln für Einspeisepunkte, und Städte von Phoenix bis Ahmedabad benötigen 55–90 Kilogramm Salz pro Haushalt und Jahr für die Harzregeneration. Indiens Jal-Jeevan-Mission liefert Leitungswasser an ländliche Haushalte, viele davon in Zonen mit hoher Wasserhärte, was einen inkrementellen kommunalen Markt schafft. Im Golfkooperationsrat erfordert die Mischung von entsalztem Wasser mit Brackwasser aus Grundwasserleitern eine Harzregeneration.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung umweltfreundlicher organischer Enteisungsmittel (Acetate, Formiate) | -0.5% | Nordamerika (Flughäfen, städtische Zentren), Nordeuropa (Skandinavien, Benelux) | Mittelfristig (2–4 Jahre) |

| Öffentlicher Gesundheitsdruck zur Reduzierung der Natriumaufnahme über die Nahrung | -0.4% | Global, mit regulatorischer Durchsetzung konzentriert in Nordamerika, Europa und Australien | Langfristig (≥4 Jahre) |

| Strenge Regulierung der Entsorgung hypersaliner Abwässer | -0.3% | Nordamerika (Texas, Kalifornien), Europa (Zuständigkeitsbereiche der EU-Wasserrahmenrichtlinie), Entsalzungszentren im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung umweltfreundlicher organischer Enteisungsmittel (Acetate, Formiate)

Flughäfen und nordische Kommunen wechseln von Steinsalz zu korrosionsfreien Alternativen. Kaliumacetat und Natriumformiat deckten im Jahr 2024 80 % des Enteisungsbedarfs auf US-amerikanischen Flugfeldern ab[2]US-amerikanische Umweltschutzbehörde, „Verwendung aktiver Enteisungschemikalien”, epa.gov . Das Nordische Schwan-Umweltzeichen begrenzt Chlor auf 100 mg pro kg und lenkt jährlich 180.000 Tonnen in Acetatmischungen um. Obwohl Acetate drei- bis fünfmal mehr kosten als Steinsalz, verringern Lebenszykluseinsparungen durch reduzierten Brückenkorrosion die Gesamtbetriebskostenlücke.

Öffentlicher Gesundheitsdruck zur Reduzierung der Natriumaufnahme über die Nahrung

Der freiwillige Reduktionsfahrplan der US-amerikanischen Behörde für Lebensmittel und Arzneimittel zielt darauf ab, die US-amerikanische Aufnahme von 3.400 mg auf 2.300 mg pro Tag zu senken, in Übereinstimmung mit den Richtlinien der Weltgesundheitsorganisation. Ähnliche Rahmenbedingungen, die im Vereinigten Königreich und in Australien eingeführt wurden, zeigten, dass eine 10-prozentige Reduzierung der Aufnahme 1,2 Millionen Tonnen Speisesalz in OECD-Ländern verdrängen könnte. Dennoch stieg die Aufnahme in Indien zwischen 2020 und 2025 von 8,5 g auf 9,2 g pro Person, was die schnellere Verbreitung verarbeiteter Lebensmittel widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Reinheitsprämien treiben die Einführung von Vakuumsalz voran

Vakuumsalz wächst mit einer CAGR von 6,98 %. Die Nachfrage stammt von Verdampfern mit mechanischer Dampfrekompression, die eine Reinheit von mehr als 99,9 % mit einem Drittel des Energieaufwands älterer Mehrstufenverdampfer liefern. Steinsalz behielt mit einem Natriumchlorid-Marktanteil von 42,30 % im Jahr 2025 seine Dominanz, da Massenverträge für Enteisungsmittel niedrige Kosten mehr als extreme Reinheit erfordern. Meersalz aus Küstenverdunstungsteichen deckt mittlere Reinheitsanforderungen beim Textilfarben und der Wasserenthärtung ab, wo geringe Kalziumsulfatrückstände toleriert werden.

Trotz des Kostenvorteils von Steinsalz – USD 40–60 frei Grube gegenüber USD 120–180 für Vakuumsalz – zahlen Hersteller von Pharmazeutika und Batteriekathoden Aufschläge für Verunreinigungsschwellenwerte unter 10 ppm. Tata Chemicals' Anlage mit 1,5 Millionen Tonnen in Gujarat beliefert regionale Dialysatproduzenten, während Cargills Betrieb am Großen Salzsee westliche US-amerikanische Lebensmittelhersteller versorgt. Meersalzproduzenten in Shandong und Jiangsu müssen nun hypersaline Mutterlauge unter strengeren Einleitungsvorschriften handhaben, was sie zu Solarenergieverdampfungskristallisatoren drängt, die Magnesiumbromid-Nebenprodukte zurückgewinnen. Energiepreisunterschiede begrenzen den Ausbau von Vakuumsalz in Europa, aber Nachrüstungen mit mechanischer Dampfrekompression in Deutschlands Werra-Bergwerk senkten den Sulfatgehalt auf 0,2 %, was Angebote für Pharmaverträge ermöglicht, die zuvor unerreichbar waren.

Nach Anwendung: Pharmazeutika überholen das reife Chemiesegment

Die chemische Produktion verbrauchte im Jahr 2025 32,80 % des Volumens, hauptsächlich als Chlor-Alkali-Ausgangsmaterial für Ätznatron und Chlor. Dennoch wird die pharmazeutische Nachfrage voraussichtlich mit einer CAGR von 7,82 % wachsen, dem schnellsten Tempo innerhalb des Natriumchlorid-Marktes. Japans 36 Millionen Bürger über 65 Jahre und Deutschlands 22-prozentiger Seniorenanteil erhöhen den Dialysatverbrauch auf 312 kg pro Patient und Jahr.

Die Wasseraufbereitung beschleunigte sich, da Indiens Jal-Jeevan-Mission und die Entsalzung im Nahen Osten täglich 12 Millionen m³ Membrankapazität hinzufügten, die auf Soleregeneration angewiesen ist. Die Lebensmittelverarbeitung zeigte einen moderaten Verbrauch, ausgeglichen zwischen direkter Formulierung und Pökelschritten. Klarsole-Flüssigkeiten für Ölfelder verbrauchten geringere Mengen, bleiben aber zyklisch: US-amerikanische Bohranlagen gingen zwischen Dezember 2024 und Dezember 2025 zurück, was den Salzverbrauch reduzierte. Textilfarbbetriebe, die zur Einführung von ISO 14001 verpflichtet sind, erproben salzfreie Fixierchemikalien, was bis 2030 einen potenziellen Nachfragerückgang darstellt.

Geografische Analyse

Der Asien-Pazifik-Raum beherrschte im Jahr 2025 46,20 % des globalen Volumens und wird mit einer CAGR von 6,44 % wachsen, gestützt durch die chinesische Kapazität für Natrium-Ionen-Batteriekathoden und Indiens Salzproduktion von 30 Millionen Tonnen mit Schwerpunkt in Gujarat. Japans alternde Bevölkerung intensiviert die Nachfrage nach pharmazeutischer Qualität, während Südkoreas Membranzellenlinien für Chlor-Alkali Chemikalien in Halbleiterqualität liefern. Petrochemische Korridore der ASEAN in Vietnam und Indonesien weiten die industrielle Nutzung aus, und Singapurs Tuas-Entsalzungsanlage, die 2024 mit 137.000 m³ pro Tag in Betrieb genommen wurde, erhöht das Soleverwaltungsvolumen.

Nordamerika zeigt reifes Wachstum. Autobahnen verbrauchten in harten Wintern bis zu 20 Millionen Tonnen Enteisungssalz, aber kommunale Budgetbeschränkungen und Lagerabbau reduzierten Compass Minerals' Salzumsatz im Jahr 2024 um 6 %. Kalifornische Wasserenthärtungsverordnungen fügen Volumen auf Haushaltsebene hinzu, während Mexikos Chlor-Alkali-Kapazität rund um Monterrey ausgebaut wurde, um Near-Shoring-Elektronikunternehmen zu bedienen, was die Ausgangsmaterialnachfrage im Jahr 2025 um über 800.000 Tonnen steigerte.

Europa wächst, da die Beschaffungsverbote des Nordischen Schwan-Umweltzeichens die Verwendung von Straßensalz einschränken. K+S' Ionenaustausch-Aufrüstung im Wert von 25 Millionen EUR senkte den Sulfatgehalt, um pharmazeutische Nischen zu erschließen. Die EU-Wasserrahmenrichtlinie erzwingt die Einführung von Null-Flüssigkeitsabgabe, was die Produktionskosten erhöht, aber die Compliance ermöglicht. In Südamerika steigern Zellstoff- und Papierhersteller sowie Lithiumsoleverarbeiter den Bedarf, während der Nahe Osten auf Entsalzung, Chlor-Alkali und thermische Schmelzsalzspeicherung setzt. Katar eröffnete 2025 eine Vakuumsalzanlage mit 1 Million Tonnen, um den pharmazeutischen und Lebensmittelbedarf im gesamten Golf zu decken.

Regulatorisches Umfeld

Spezifikationen und Kennzeichnungsvorschriften für Speisesalz von Lebensmittelqualität bleiben ein Treiber für die Compliance, ebenso wie öffentliche Gesundheitsinitiativen zur Natriumreduktion. In den Vereinigten Staaten trieb die FDA ihr freiwilliges Programm zur Natriumreduktion mit einem im August 2024 veröffentlichten Entwurf der Phase-II-Leitlinien voran (nach den Phase-I-Zielen von April 2024), die die Reformulierungszeitpläne für 163 Lebensmittelkategorien mitgestalten und die Nachfragemuster nach Salz in der Lebensmittelverarbeitung beeinflussen.

Standards und Handelsvorschriften beeinflussen auch die Beschaffung und Produktqualifizierung über verschiedene Regionen hinweg. Der Codex-Alimentarius-Standard CXS 150-1985 für Speisesalz wurde 2025 aktualisiert und bietet eine international referenzierte Basis für Anforderungen an Lebensmittelqualität, während der Food Chemicals Codex und pharmakopöische Spezifikationen weiterhin die hochreinen Qualitäten regeln. In der EU ist Natriumchlorid als Grundstoff für bestimmte Pflanzenschutzanwendungen gemäß der Durchführungsverordnung (EU) 2021/556 der Kommission zugelassen, und in Nigeria verlangt die NAFDAC eine Iodierung und schreibt eine klare Kennzeichnung vor, um Industriesalz von Produkten in Lebensmittelqualität zu unterscheiden. Handelsrisiken, wie der zusätzliche US-Zoll gemäß Section 301 auf Natriumchlorid chinesischen Ursprungs, können die Anlandekosten und Beschaffungsstrategien verändern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Natriumchlorid reicht von der Gewinnung und Sammlung (Steinsalzbergbau, Solungsbergbau und Salzsolebohrungen sowie Solarverdunstungsteiche) über die Raffinierung (Waschen, Sieben und Vakuumpfannenverdampfung für Qualitäten höherer Reinheit) bis hin zur Massenverteilung an Endnutzer. Die Branchenstruktur wird durch vier wesentliche Produktionswege geprägt, Steinsalzbergbau, Solungsbergbau, Vakuumpfannenverdampfung und Solarverdunstung, wobei sich die Produktion auf große Erzeuger in China, den Vereinigten Staaten, Indien, Australien und Kanada konzentriert.

Die Logistik ist eine wesentliche Einschränkung für Massenanwendungen, da das Gewicht-Wert-Verhältnis des Rohstoffs die Transportkosten entscheidend macht, was das Angebot häufig in Richtung regionaler und gebundener Nachfrage lenkt. Schienen- und Lkw-Netze, die Bevorratung für den Winter bei der Enteisung sowie der Zugang zu Häfen und Massengutterminals beeinflussen die gelieferte Wirtschaftlichkeit. Die nachgelagerte Integration unterstützt zudem die Widerstandsfähigkeit für die Chemieproduktion (Chloralkali-Sole) und Spezialqualitäten, wobei vertikal integrierte Akteure wie Cargill, K+S, Compass Minerals, ICL Group und China National Salt Industry Corporation ihre Verarbeitungs- und Vertriebsstandorte nutzen, um sowohl volumenstarke Industriekunden als auch margenstärkere Kunden aus Pharma und Lebensmittelindustrie zu bedienen, die strengere Verunreinigungskontrollen benötigen.

Wettbewerbslandschaft

Geringe Konzentration kennzeichnet den Natriumchlorid-Markt; Cargill, China National Salt Industry Corporation, Compass Minerals, K+S und Tata Chemicals besitzen zusammen 30 % der Kapazität. Vertikale Integration in nachgelagerte Chlorderivate oder Soda bildet den kommerziellen Vorteil. Tata Chemicals leitet 40 % des internen Salzes in Ätznatron, während Cargill die Nähe zur Seesole nutzt, um die Frachtkosten für westliche US-amerikanische Kunden zu senken. Preissetzungsmacht ergibt sich aus der Reinheit: Vakuumsalzaufschläge liegen beim 2,5- bis 3-fachen von Steinsalz, und K+S' Ionenaustauschanlage in Deutschland aus dem Jahr 2024 öffnete die Tür zu Pharmaverträgen, nachdem der Sulfatgehalt auf 0,2 % gesenkt wurde.

Chancen ergeben sich bei der Versorgung mit Batteriequalität. CATL und BYD verfügen nicht über langfristige Abnahmeverträge für Ausgangsmaterialien mit mehr als 99,5 % Reinheit, was Vakuumsalzproduzenten die Möglichkeit bietet, Geschäfte an Lithiumpreisspreads zu koppeln. Technologieinvestitionen begünstigen energieeffiziente mechanische Dampfrekompression und Membranelektrodialyse; 47 im Zeitraum 2024–2025 angemeldete Patente zielten laut WIPO-Statistiken auf Solekonzentration und selektive Kristallisation ab, ein Anstieg von 60 % gegenüber 2022–2023. Die Einhaltung von ISO 9001 und ISO 14001 wird schnell zur Eintrittskarte. Nouryon's Anlage in Hengelo reduzierte den Süßwasserverbrauch durch geschlossene Solerezyklung um 40 % und erhielt 2025 die ISO-14001-Rezertifizierung, was die Umweltbotschaft demonstriert, die Käufer zunehmend bewerten.

Disruptive Neueinsteiger koppeln Entsalzung und Kristallisation. BCI Minerals' AUD-1,4-Milliarden-Mardie-Projekt zielt bis 2027 auf 5,35 Millionen Tonnen Meersalz und 120.000 Tonnen Kaliumsulfat ab und nutzt integrierte Verdunstungsteiche zur Senkung der Logistikkosten. Solche Modelle verkürzen Lieferketten und monetarisieren Nebenproduktströme, was traditionelle Bergbauunternehmen herausfordert, die auf Tiefschächte oder abgelegene Seesolen angewiesen sind.

Marktführer im Natriumchlorid-Bereich

China National Salt Industry Corporation

K+S Aktiengesellschaft

Cargill Inc.

Compass Minerals

Tata Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freie Marktchancen entstehen rund um hochreine und CO2-ärmere Lieferungen, da Endnutzer ihre Verunreinigungs- und Nachhaltigkeitsprüfungen verschärfen und zugleich nach Lieferstabilität jenseits von traditionellem Bergbau und Solarteich-Produktion suchen. Produzenten lenken Kapital in Vakuumsalz- und elektrifizierte, MVR-basierte Fertigung, die auf pharmazeutische, lebensmitteltechnische und batteriebezogene Spezifikationen ausgerichtet ist, darunter die Ankündigung von Tata Chemicals im Februar 2026, eine neu errichtete Anlage für iodiertes Vakuumtrockensalz (IVSD) in Valinokkam, Tamil Nadu, zu bauen, sowie der im Juni 2026 gestartete vollständig elektrifizierte Betrieb von Nobian in Mariager, Dänemark, mit einer angegebenen Kapazitätserweiterung des Standorts um 60 %. Diese Schritte verschärfen den Wettbewerb bei konventionellen Qualitäten und lassen Raum für regionale Anbieter, die nach Lebensmittel- und Pharmakopöe-Standards zertifizieren und gleichbleibend niedrige Verunreinigungschargen liefern können.

Industrielle Integration und Kreislaufwirtschaft erweitern ebenfalls das adressierbare Chancenfeld. China National Salt Industry Group kündigte im Mai 2026 ein großes Projekt für natürliche Soda-Asche in Tongliao, Innere Mongolei, an, das salzbezogene Chemie-Wertschöpfungsketten stärkt, während Investitionen in die Verwertung von Abfallsalz, wie das Projekt von Tianyuan Co., Ltd. im April 2026 in Yibin, einen Weg für Chloralkali-Ökosysteme aufzeigen, salzhaltige Abfallströme in nutzbare Rohstoffe umzuwandeln. Auf den Massengütermärkten unterstreichen Initiativen zur Sicherung der Lieferkette und infrastrukturgetriebene Projekte, einschließlich groß angelegter Solarsalz-Entwicklungen, den Wert lokaler Produktion in der Nähe von Bedarfszentren, um das Frachtrisiko zu verringern und die Vertragszuverlässigkeit für Chemieproduzenten, Wasseraufbereitungsbetreiber und kommunale Käufer zu verbessern.

Aktuelle Branchenentwicklungen

- Juni 2026: K+S Aktiengesellschaft vereinbarte die Übernahme des Salzgeschäfts von Qemetica, einschließlich der Produktionsstandorte für Siedesalz in Stassfurt (Deutschland) und Janikowo (Polen), für 350 Millionen EUR zuzüglich einer leistungsabhängigen Komponente. Der Deal erweitert die europäische Salzproduktionsbasis von K+S und stärkt das Angebot für Industrie- und Spezialkunden, die gleichbleibende Qualität und zuverlässige regionale Versorgung benötigen.

- November 2025: Tata Chemicals investierte 15,52 Millionen USD, um die Soda-Asche-Produktion in seinem Werk Mithapur um 350 Kilotonnen pro Jahr zu erhöhen. Die höhere Soda-Asche-Produktion verstärkt die Verbindung zwischen Soda-Asche und vorgelagerten Salzströmen und unterstützt die interne Nachfrage nach Natriumchlorid innerhalb integrierter Chemiebetriebe.

- September 2024: QatarEnergy unterzeichnete eine Absichtserklärung zur Gründung der Qatar Salt Products Company (QSalt) im Rahmen ihres TAWTEEN-Lokalisierungsprogramms. Die Initiative unterstützt die heimische Produktionskapazität für Natriumchlorid im Golf, verbessert die lokale Versorgungsverfügbarkeit für Lebensmittel- und Industriekunden und verringert die Importabhängigkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Natriumchlorid Angebot und Verbrauch von Salz, das in industriellen und Verbraucheranwendungen genutzt wird, gemessen in Volumeneinheiten und verfolgt danach, wo das Material produziert, gehandelt und letztlich verbraucht wird.

Ausgeschlossene Bereiche: Wir schließen nachgelagerte Chemikalien und Mischungen aus, bei denen Natriumchlorid nicht das hauptsächlich verkaufte Produkt ist.

Übersicht der Segmentierung

- Nach Qualitätsstufe

- Steinsalz

- Meersalz

- Vakuumsalz

- Nach Anwendung

- Chemische Produktion

- Enteisen

- Wasseraufbereitung

- Lebensmittelverarbeitung

- Landwirtschaft

- Pharmazeutika

- Sonstige Anwendungen (Öl und Gas, Färberei und Textil usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Katar

- Nigeria

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Angebots- und Nachfragebildes, das anhand öffentlicher Daten überprüft werden kann. Wir prüfen offizielle Produktions- und Mineralstatistiken sowie Handelsströme aus Quellen wie dem United States Geological Survey (USGS), UN Comtrade und nationalen Statistikbehörden, die Bergbau- und Salzproduktionstabellen veröffentlichen.

Anschließend nutzen wir Websites von Salzverbänden, Lebensmittelsicherheits- und Kennzeichnungsstandards sowie Umwelt- und Transportreferenzen, um Nutzungsmuster und Saisonalität der Sendungen zu verstehen, insbesondere für die Nachfrage nach Enteisungsmittel. Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene Wirtschaftspresse werden dann verwendet, um Kapazitätserweiterungen, Berichte zur Anlagenauslastung und Endnutzungsengagements zu validieren. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und sendungsbezogene Import-Export-Aufzeichnungen, um Richtung und Umfang der Volumina zu überprüfen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls verwendet, um die endgültigen Annahmen zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf, das zu bestätigen, was Sekundärquellen nicht vollständig erklären können, einschließlich realistischer Kapazitätsauslastung, Produktmix nach Qualität und dem Anteil der Nachfrage, der mit saisonaler Enteisung im Vergleich zu stetiger industrieller Nutzung verbunden ist. Die Interviews umfassen Produzenten, Vertriebshändler, Großabnehmer und Branchenexperten in APAC, EMEA und Amerika, sodass zentrale Annahmen hinterfragt, korrigiert und dann an das praktische Marktverhalten angepasst werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 16 % | APAC: 41 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 40 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Das Modell wird hauptsächlich mit einem Top-down-Ansatz erstellt, bei dem Produktion, Handel und scheinbarer Verbrauch für Salz rekonstruiert und dann anhand von auf Anwendungsebene erhobenen Nachfragesignalen aus Interviews angepasst werden. Um die Gesamtzahlen realistisch zu halten, führen wir zudem selektive Bottom-up-Prüfungen durch, etwa stichprobenbasierte Lieferantenkapazität multipliziert mit der Auslastung sowie Volumen multipliziert mit typischen Preisbändern für wichtige Qualitäten, was hilft, offensichtliche Lücken zu korrigieren.

Zu den im Modell verwendeten Eingaben zählen Salzproduktionsvolumina, Import-Export-Bilanzen, Verschiebungen im Qualitätsmix (Stein-, Solar-, Vakuumsalz), Indikatoren für Winterstrenge und Enteisungsintensität, Auslastungsraten der chemischen Industrie sowie Signale zur Aktivität in der Wasseraufbereitung, die die stetige Nachfrage antreiben. Bei Widersprüchen zwischen öffentlichen Datenreihen priorisieren wir die jüngste offizielle Veröffentlichung und validieren dann die Richtung durch Kanalprüfungen.

Für die Prognose verwenden wir eine Szenarioanalyse, die sich an Wetterschwankungen bei der Enteisung, erwarteten Kapazitätsänderungen und Wachstumserwartungen der industriellen Endnutzung orientiert, gefolgt von einem Glättungsschritt, um unrealistische Sprünge von Jahr zu Jahr zu vermeiden. Wenn die Datenreihe eines Landes unvollständig ist, werden fehlende Jahre anhand regionaler Vergleichsländer und Handelsflussproxys überbrückt, und die Annahme wird mit Expertenfeedback erneut geprüft, bevor sie festgeschrieben wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Zahlen mit den realen Marktsignalen konsistent bleiben. Wir vergleichen den modellierten Verbrauch mit Produktion plus Nettohandel und überprüfen dann, ob die Länder- und Regionalanteile angesichts bekannter Kapazitätsstandorte und Sendungsmuster plausibel bleiben.

Zeigt sich ein Ausreißer, wird der zugrunde liegende Treiber erneut untersucht, was Folgegespräche und einen schnellen Wiederaufbau des betroffenen Moduls auslösen kann. Vor der Freigabe wird die Arbeit in mehreren Schritten von einem weiteren Analysten überprüft, um Einheitenfehler, Doppelzählungen und Umfangsabweichungen zu erkennen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse die Produktion, Handelsrouten oder die Endnutzungsnachfrage wesentlich verändern, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um die neuesten verfügbaren Daten widerzuspiegeln.

Vergleich der Marktgröße für Natriumchlorid von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Natriumchlorid können weit voneinander abweichen, da einige Quellen den Wert in USD und andere physische Volumina angeben, wobei die Umrechnung stark vom angenommenen Preismix nach Qualität und Region abhängt. Unterschiede ergeben sich auch daraus, ob die Schätzung Enteisung als eigenständigen saisonalen Treiber behandelt und wie der Analyst mit Ländern umgeht, in denen die Produktionsberichterstattung begrenzt ist.

Prüfungen des scheinbaren Verbrauchs, die aus Produktion und Nettohandel erstellt wurden, zusammen mit Gegenprüfungen anhand von Kapazitäts- und Auslastungssignalen auf Länderebene, sind der Nachweis, mit dem Mordor Intelligence an einem physischen Nachfragepool ausgerichtet bleibt, der in Millionen Tonnen und nicht als gemischte Umsatzzahl angegeben wird.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 240,76 Millionen USD (2025) | |

| Branchenforschungshaus A | 32,12 Milliarden USD (2025) | Gibt den Markt in USD-Wert an, was Gesamtsummen je nach angenommener Preisgestaltung, Qualitätsaufschlägen und dem für die Umrechnung von Tonnage verwendeten regionalen Mix aufblähen oder komprimieren kann. |

| Wirtschaftspublisher B | 19,11 Milliarden USD (2025) | Verwendet einen wertbasierten Umfang mit eigener Qualitäts- und Endnutzungszuordnung, und die implizite Paarung von Preis und Volumen kann sich regional unterscheiden, was die Gesamtsumme für 2025 im Vergleich zu einem volumenorientierten Modell verändert. |

Die Streuung ergibt sich hauptsächlich aus der Maßeinheit und der Preislogik, die zur Umrechnung der physischen Salznachfrage in Umsatz verwendet wird. Wenn die Definition an messbare Ströme wie Produktion und Handel gebunden bleibt und die Annahmen durch wiederholte Prüfungen validiert werden, erhalten Nutzer eine Marktsicht, die sich in Planungsgesprächen leichter nachvollziehen und erklären lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Natriumchlorid-Marktes?

Die Größe des Natriumchlorid-Marktes beträgt im Jahr 2026 253,18 Millionen Tonnen und steigt bis 2031 auf 325,60 Millionen Tonnen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die pharmazeutische Verwendung von hochreinem Salz wächst bis 2031 mit einer CAGR von 7,82 % und ist damit die schnellste unter allen Anwendungen.

Warum ist der Asien-Pazifik-Raum der größte regionale Verbraucher?

Robuste Chlor-Alkali-Expansion, wachsende Kapazität für Batteriekathoden und Indiens große Meersalzbasis verschaffen dem Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 46,20 % am globalen Volumen.

Wie wirken sich umweltfreundliche Enteisungsmittel auf die Salznachfrage aus?

Acetat- und Formiatprodukte deckten im Jahr 2024 80 % der Flugfeldenteisungsmengen in den USA ab, was den Steinsalzabsatz reduzierte und das Wachstum um etwa 0,5 Prozentpunkte verringerte.

Seite zuletzt aktualisiert am: