Fotodruckermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

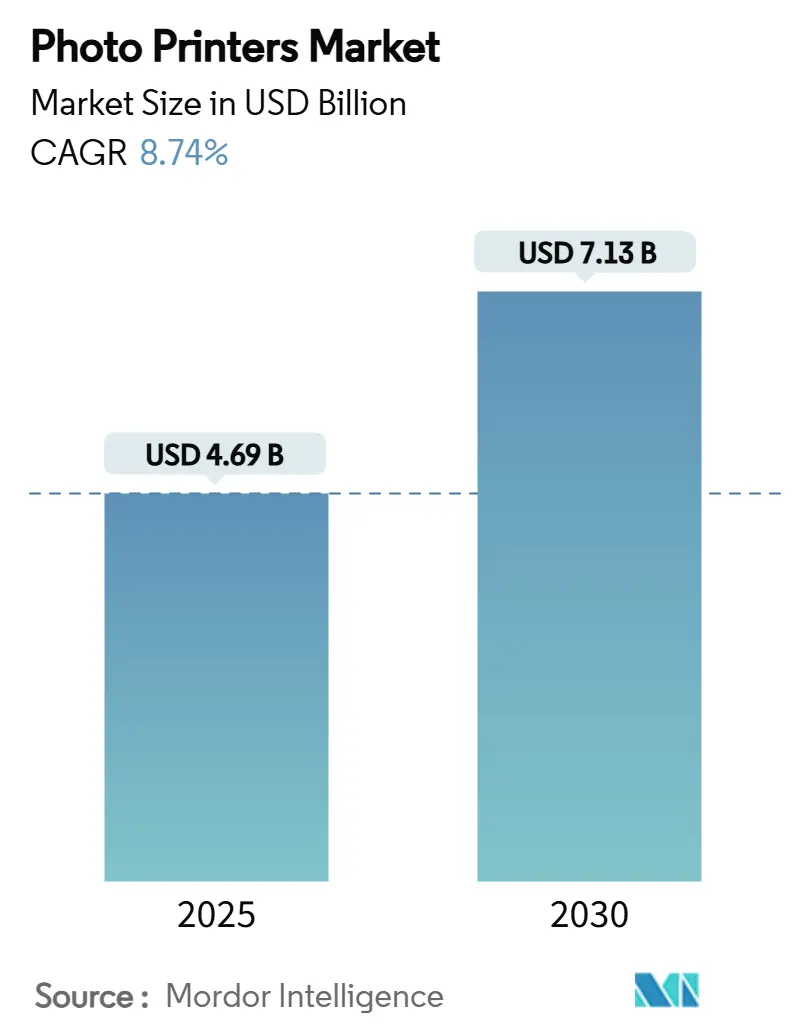

| Marktgröße (2025) | 4.69 Milliarden US-Dollar |

| Marktgröße (2030) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fotodruckermarkt Analyse von Mordor Intelligence

Der Fotodruckermarkt belief sich im Jahr 2025 auf 4,69 Milliarden USD und wird bis 2030 voraussichtlich 7,13 Milliarden USD erreichen, was einer CAGR von 8,74 % entspricht. Die anhaltende Nachfrage nach Sofortdrucken, die soziales Teilen ergänzen, stetige Fortschritte bei der Qualität von Tintenstrahl- und Thermosublimationsdruckern sowie die weit verbreitete Nutzung von Smartphones bilden das Fundament dieses Wachstums. Tragbare Modelle, die sich direkt mit Mobiltelefonen verbinden, verändern die Kaufprioritäten, während Upgrades von Einzelhandelskiosken die traditionellen Vertriebskanäle wettbewerbsfähig halten. Die tiefe Fertigungsbasis und der große Mobilfunknutzerpool im asiatisch-pazifischen Raum festigen dessen Führungsposition, und unternehmerische Kapitalzusagen wie Epsons neues Druckkopfwerk signalisieren Vertrauen in ein mehrjähriges Wachstum.[1]Seiko Epson Corporation, „Epson plant den Bau einer neuen Tintenstrahl-Druckkopffabrik,” global.epson Gleichzeitig definieren Modelle mit wiederkehrenden Einnahmen aus Verbrauchsmaterialien und umweltorientierte Produkt-Roadmaps die Wettbewerbsstrategien im Fotodruckermarkt neu.

Wichtigste Erkenntnisse des Berichts

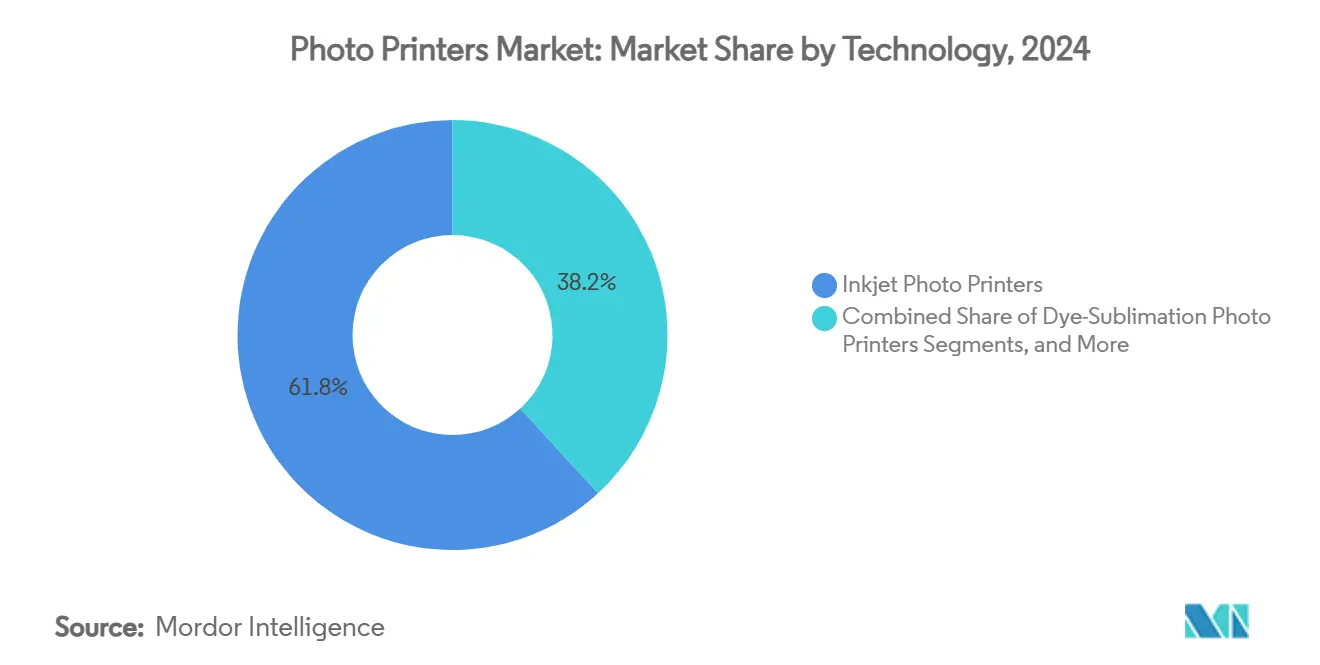

- Nach Technologie erfassten Tintenstrahldrucker im Jahr 2024 einen Marktanteil von 61,83 % am Fotodruckermarkt.

- Nach Druckerformat wird das Segment tragbarer/taschenformatiger Geräte im Fotodruckermarkt zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,16 % wachsen.

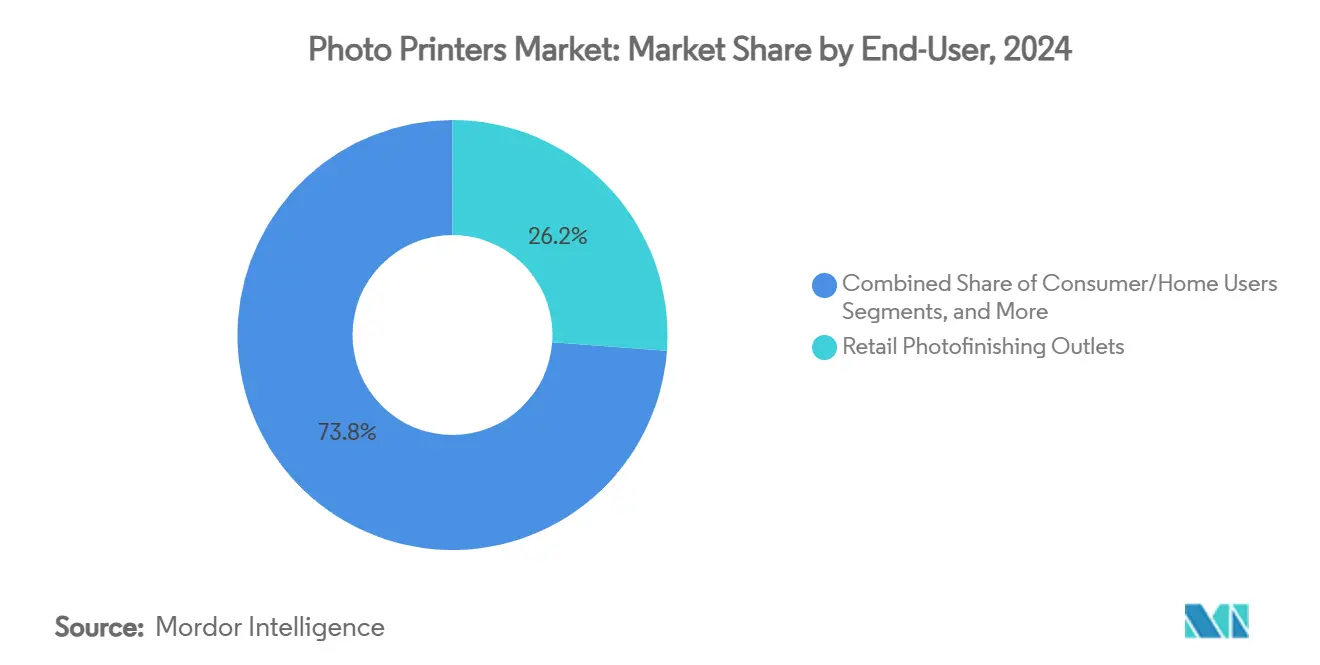

- Nach Endnutzer erfassten Einzelhandels-Fotofinishing-Outlets im Jahr 2024 einen Marktanteil von 26,19 % am Fotodruckermarkt.

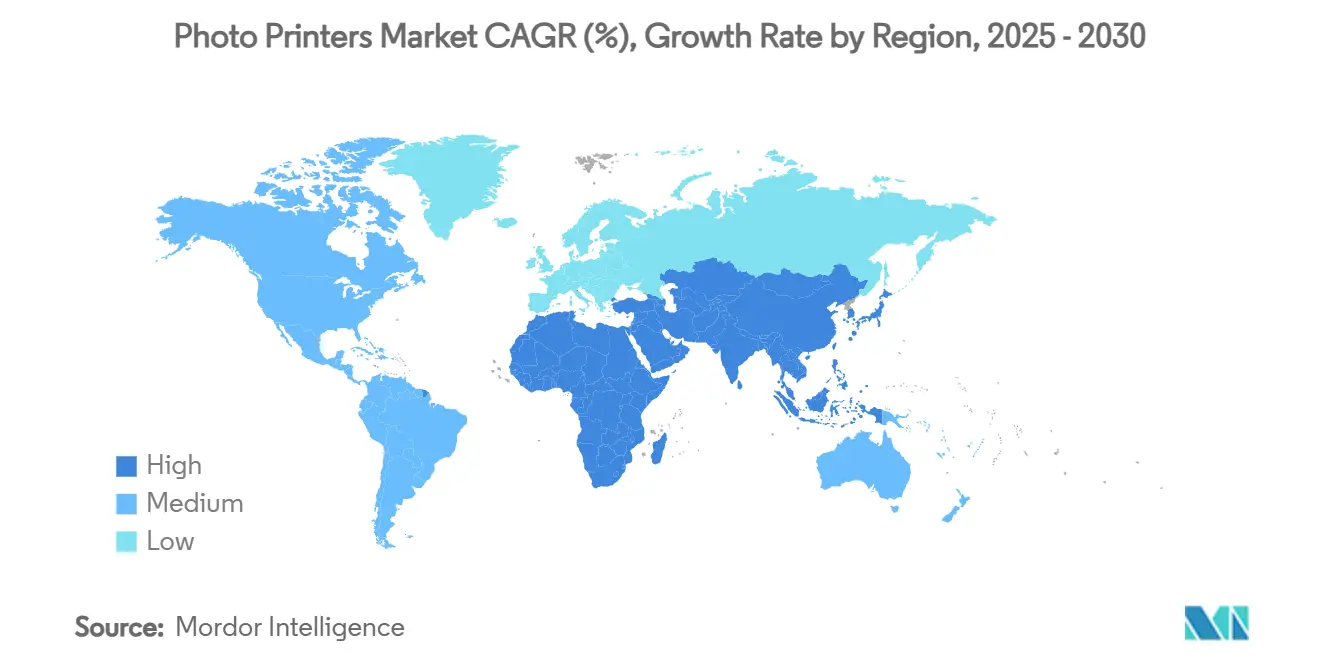

- Nach Geografie wird der Fotodruckermarkt für die asiatisch-pazifische Region zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,72 % wachsen.

Globale Fotodruckermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der durch soziale Medien getriebenen Nachfrage nach Sofortfotodrucken | +1.8% | Global, mit Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Fotorealismus-Qualität von Thermosublimations- und Tintenstrahldruckern | +1.5% | Global, angeführt von Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Ausweitung der Eventfotografie und Fotobox-Installationen | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von smartphone-verbundenen tragbaren Fotodruckern unter der Generation Z und Millennials | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei unternehmens- und personalisierungsbezogenen Merchandise-Anwendungen | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende AR-fähige und intelligente Drucklösungen, die neue Verbrauchererlebnisse erschließen | +0.7% | Nordamerika und asiatisch-pazifischer Raum als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der durch soziale Medien getriebenen Nachfrage nach Sofortfotodrucken

Fotoorientierte soziale Plattformen verwandeln digitales Geschichtenerzählen in physische Erinnerungsstücke, die emotionale Bindungen stärken. Einflussreiche Persönlichkeiten mit hoher Sichtbarkeit verwandeln routinemäßig kuratierte Feeds in greifbare Memorabilien für limitierte Auflagen, die den Peer-to-Peer-Handel ankurbeln. Stationäre und Online-Einzelhändler spiegeln dieses Verhalten wider, indem sie die Abholung am selben Tag von mobilen Uploads anbieten und so den Reiz schneller Druckbefriedigung verstärken. Da Algorithmen authentische Bilder belohnen, werden gedruckte Ergebnisse Teil von Marken-Toolkits, die tiefere Zielgruppenbindungen schaffen. Infolgedessen steigen die spontanen Druckvolumina immer dann, wenn wichtige kulturelle Momente Trends setzen, was einen breit angelegten Appetit auf Sofortdrucker im Fotodruckermarkt aufrechterhält.

Technologische Fortschritte bei der Fotorealismus-Qualität von Thermosublimations- und Tintenstrahldruckern

Verbesserte thermische Effizienz und breitere Farbgamuts ermöglichen es Thermosublimationsdruckern, mit professionellen Laborergebnissen zu konkurrieren, während Tintenstrahlleitungen durch Tinten der nächsten Generation eine verbesserte Ausbleichbeständigkeit erhalten. Canons Zwei-Plattform-Strategie, die Elektrofotografie und Tintenstrahlgeräte abdeckt, unterstreicht den Bedarf an segmentübergreifender Flexibilität. [2]Canon Inc., „Jahresbericht 2024,” global.canon Bildverarbeitungschips, die aus Smartphone-Pipelines übernommen wurden, treiben jetzt eine geräteinterne KI an, die Ton, Schärfe und Rote-Augen-Korrektur ohne Benutzereingabe anpasst. Diese Innovationen mildern die historische Frustration mit der Druckqualität zu Hause und stimulieren Hardware-Erneuerungszyklen, wodurch die Stückzahlnachfrage im Fotodruckermarkt steigt.

Ausweitung der Eventfotografie und Fotobox-Installationen

Hybridveranstaltungen verbinden physische Veranstaltungsorte mit Live-Streams und schätzen dennoch greifbare Souvenirs. Moderne Fotoboxen verwenden Augmented-Reality-Linsen, Markenüberlagerungen und QR-fähiges Teilen, das mit Echtzeit-Drucken einhergeht. Professionelle Betreiber verlassen sich auf kompakte, hochdurchsatzfähige Geräte, die unter variablen Licht- und Strombedingungen zuverlässig funktionieren. Hochzeiten, Unternehmensaktivierungen und Musikfestivals planen spezifische Budgetposten für Druckerlebnisse vor Ort ein, die die Zufriedenheit der Teilnehmer steigern. Dieses Muster hält hochmargige Medien und Verbrauchsmaterialien im Fluss, selbst wenn die Basispreise für Hardware sinken, und stärkt die Umsatzsichtbarkeit für Anbieter im Fotodruckermarkt.

Rasche Verbreitung von smartphone-verbundenen tragbaren Fotodruckern unter der Generation Z und Millennials

Drahtlose Protokolle wie Wi-Fi Direct und Bluetooth Low Energy vereinfachen Verbindungs- und Druckabläufe, die für einen mobilen Lebensstil unerlässlich sind. Jüngere Kohorten suchen greifbare Collagen für Sammelalbum, Wohnheimdekorationen und personalisierte Geschenke und wenden sich von rein digitalem Ausdruck ab. App-Ökosysteme integrieren kreative Schriftarten, Aufkleberpakete und soziale Herausforderungen, die wiederholte Medienkäufe auslösen. Abonnementpakete für Tinten- oder Bandnachfüllungen versetzen Hersteller von transaktionalen Verkäufen in Rentenströme und vertiefen die Markenbindung. Da die Batteriedichten steigen und die Wärmekontrolle sich verbessert, gewinnen handtellergroße Geräte an Ausdauer, was ihre Einsatzmöglichkeiten auf Reisen oder bei Outdoor-Veranstaltungen erweitert und den Schwung im Fotodruckermarkt stärkt.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung des digitalen Fototeilens, die die Druckvolumina reduziert | -2.3% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Verbrauchsmaterialien und Ersatzmedien | -1.8% | Global, besonders in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Thermosublimationsabfällen und Recyclingherausforderungen | -1.1% | Europa und Nordamerika, global ausgeweitet | Mittelfristig (2–4 Jahre) |

| Periodische Halbleiterversorgungsprobleme, die die Druckkopfproduktion beeinträchtigen | -0.6% | Global, mit höchster Auswirkung in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung des digitalen Fototeilens, die die Druckvolumina reduziert

Cloud-Galerien und KI-kuratierte Alben vereinfachen die Archivierung und senken dadurch den wahrgenommenen Bedarf an routinemäßigen Drucken. Funktionsreiche In-App-Bearbeitung in Verbindung mit flüchtigen Stories befriedigt viele tägliche Teilungsrituale und lenkt Gelegenheitsnutzer von physischen Ausgaben ab. Jüngere Verbraucher betrachten Nachhaltigkeit als Lifestyle-Imperativ und verzichten daher auf das Drucken von Schnappschüssen mit geringem Wert, die möglicherweise weggeworfen werden. Dennoch lösen emotional bedeutsamere Momente – Abschlüsse, Meilensteinreisen – weiterhin Spezialdrucke aus, was zu einer Segmentierung statt eines vollständigen Nachfrageeinbruchs im Fotodruckermarkt führt.

Hohe Kosten für Verbrauchsmaterialien und Ersatzmedien

Die Rasierklinge-und-Rasierer-Ökonomie setzt Nutzer wiederkehrenden Kosten aus, die über den Lebenszyklus eines Geräts den anfänglichen Hardwarepreis übersteigen können. Regulatorische Richtlinien zur Entsorgung von Thermosublimationsabfällen in den Vereinigten Staaten und Europa erhöhen die Compliance-Kosten, die Hersteller über die Preisgestaltung für Bänder und Papier weitergeben epa.gov. Versorgungsschwankungen bei Spezialsubstraten führen zu Preisspitzen, die die Massenmarktattraktivität untergraben. Infolgedessen könnten kostenbewusste Käufer Online-Fulfillment-Dienste bevorzugen oder Drucke auslagern, was das kurzfristige Umsatzpotenzial für Heimgeräte im Fotodruckermarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Tintenstrahlvorherrschaft trifft auf Thermosublimationsaufschwung

Tintenstrahlgeräte erfassten im Jahr 2024 einen Marktanteil von 61,83 % am Fotodruckermarkt dank ihrer Vielseitigkeit auf mehreren Oberflächen und der tief verwurzelten Vertrautheit der Verbraucher. Ihre Mikro-Piezo-Druckköpfe legen präzise Tröpfchen auf glänzende, matte oder Leinwandmedien auf, was sowohl Hobbyisten als auch Profis unterstützt. Anbieter nutzen modulare Patronensysteme, die die Einstiegspreise senken und gleichzeitig die Marge durch Nachfüllzyklen sichern. Thermosublimationssysteme, obwohl mit einer kleineren installierten Basis, verzeichneten die schnellste CAGR von 9,87 % und werden für ihre wischfeste, laborqualitative Ausgabe bevorzugt, die in unter einer Minute abgeschlossen ist. Der Fotodruckermarkt polarisiert sich zunehmend zwischen kostenfokussierten Tintenstrahlgeräten und Premium-Thermosublimationsangeboten, was mittlere Hybridkonzepte unter Druck setzt.

Die dem Fotodruckermarkt zugeschriebene Größe für Tintenstrahltechnologie belief sich im Jahr 2025 auf 2,9 Milliarden USD, während Thermosublimation 1,3 Milliarden USD ausmachte und bis 2030 voraussichtlich verdoppelt wird. Epsons Kapazitätsausbau in Höhe von 5,1 Milliarden JPY (0,03 Milliarden USD) wird die Tintenstrahl-Druckkopfproduktion bis Ende 2025 vervierfachen und Engpässe beseitigen, die zuvor kommerzielle Platzierungen einschränkten.[3]Seiko Epson Corporation, „Pressemitteilung zur Produktionserweiterung,” global.epson Proprietäre Druckkopfchemie schafft eine Bindung, die Skalenspielern zugute kommt und neue Marktteilnehmer abschreckt. Unterdessen nutzen thermisch effiziente Thermosublimationsdruckwerke kompakte Heizelemente, die die Batterielaufzeit in tragbaren Designs verlängern, was diesem Segment eine starke Anziehungskraft bei jungen Nutzern im breiteren Fotodruckermarkt verleiht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckerformat/Größe: Die tragbare Revolution verändert die Marktstruktur

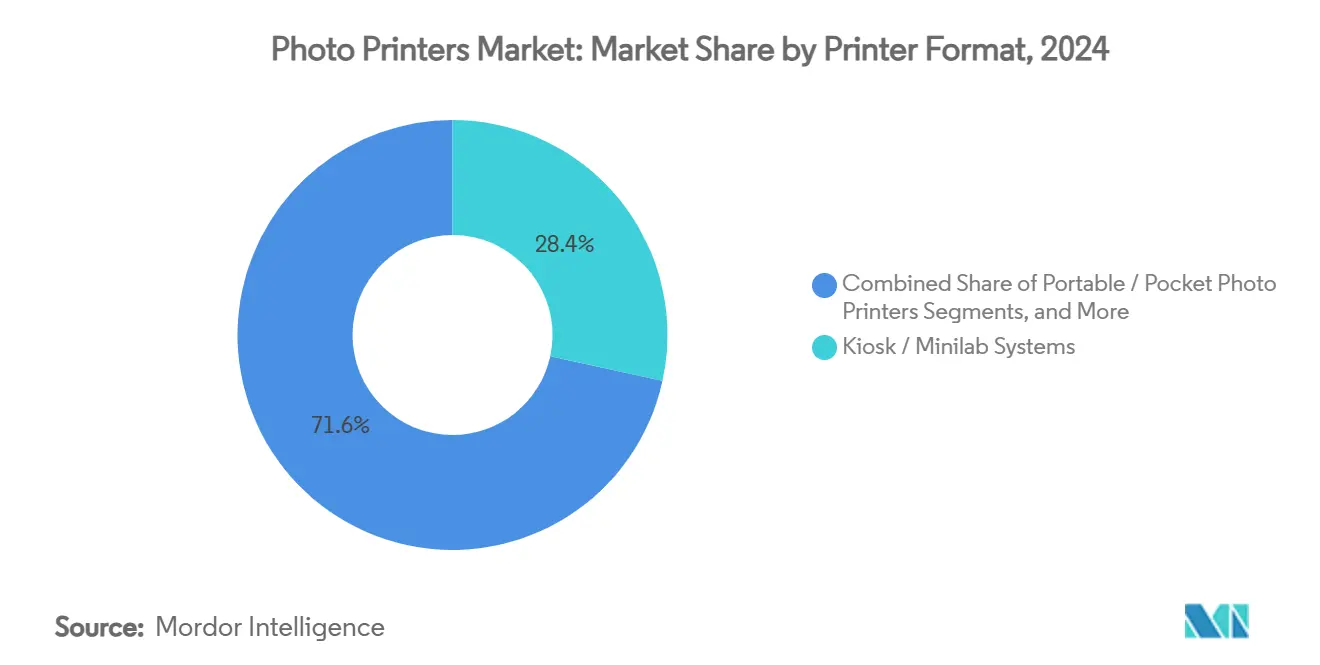

Kiosk- und Minilab-Systeme hielten im Jahr 2024 einen Anteil von 28,42 % an der Fotodruckermarktgröße und unterstreichen die anhaltende Relevanz von Einzelhandels-Fotofinishing-Zonen in Supermärkten, Drogerien und Convenience-Ketten. Diese Stationen integrieren jetzt berührungslose Schnittstellen und Cloud-Pull-Down-Optionen, die den Hygienepräferenzen nach der Pandemie entsprechen. Dennoch stellen tragbare oder taschenformatige Drucker mit einer prognostizierten CAGR von 10,16 % die dynamischste Wachstumsnische dar, da sie spontane Kreativität bedienen. Ehemals nischige ZINK-Geräte sind durch Lifestyle-Kooperationen, die pastellfarbene Geräte mit passenden Zubehörpaketen kombinieren, in den Mainstream-Handel gewandert.

Kompakte Desktop-A4/A5-Drucker überbrücken Büro- und Hobbynutzung und bieten vorhersehbare Medienkosten, die Haushaltsbudgets ansprechen, während professionelle Desktop-A3+-Modelle auf Galerien abzielen, die Archivtinten benötigen. Großformatige 24-Zoll-Geräte bleiben für kommerzielle Studios, die Wandkunst produzieren, unverzichtbar, obwohl dieser Anteil gering ist. Ingenieure miniaturisieren weiterhin mechanische Baugruppen und verlassen sich dabei auf Hochdrehmoment-Mikromotoren und fortschrittliche Polymere, die von Präzisionskomponentenunternehmen wie MinebeaMitsumi geliefert werden. Infolgedessen wiegen tragbare Geräte jetzt unter 200 g und liefern dennoch eine Ausgabe mit 300 dpi, ein Meilenstein, der ihre Attraktivität im Fotodruckermarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandelsresilienz und eventgetriebenes Aufwärtspotenzial

Einzelhandels-Fotofinishing-Outlets machten im Jahr 2024 einen Anteil von 26,19 % am Fotodruckermarkt aus und profitierten von traditionellem Kundenverkehr und vertrauenswürdiger Markenpositionierung. Ketten bündeln Online-Upload-Portale mit Abholung innerhalb einer Stunde und schaffen so ein hybrides Modell, das sie vor reiner E-Commerce-Disruption schützt. Verbraucher/Heimanwender bilden eine reife, aber treue Gruppe, die Sofortbefriedigung und dekorative Anwendungen wie Scrapbooking schätzt. Profifotografen kämpfen mit Margenkompression, da Smartphone-Kameras sich verbessern, verteidigen jedoch ihre Nische durch das Angebot von großformatigen Metalldrucken und kuratierten Alben.

Event- und Unterhaltungsanbieter, die mit einer CAGR von 10,25 % wachsen, verbinden Erlebnismarketing mit greifbaren Mitbringseln, die die Markenerinnerung über die Grenzen einer Veranstaltung hinaus verlängern. Unternehmensaktivierungen budgetieren für thematische Überlagerungen, während Freizeitparks wasserfeste Medien für Fahrgeschäftfotos einsetzen. Kommerzielle Druckdienstleister erfüllen B2B-Anforderungen, die von Point-of-Sale-Displays bis hin zu personalisiertem Merchandise reichen, und nutzen industrielle Tintenstrahllinien, die den Durchsatz priorisieren. Jede Nutzergruppe stärkt die vielfältige Kanalmatrix, die den Fotodruckermarkt definiert, und schützt ihn vor Volatilität aus einer einzigen Quelle.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Fotodruckermarkt mit einem Anteil von 39,37 % im Jahr 2024 und wächst bis 2030 mit einer CAGR von 9,72 %. Die regionale Führungsposition ergibt sich aus vertikal integrierten Lieferketten, die Komponentenfabriken, Montagewerke und Logistikzentren in enger Nähe zusammenführen. Die hohe Smartphone-Durchdringung – über 90 % in Japan, Südkorea und dem städtischen China – schafft eine enorme installierte Basis für tragbare Druckeranbindungen. Kulturelle Praktiken, die gedruckte Erinnerungsstücke bei Zeremonien schätzen, erzeugen weiterhin wiederkehrende Nachfrage. Canon, Brother und Epson leiten erhebliche F&E-Budgets in lokale Tintenwissenschaftszentren, was die Innovationsgeschwindigkeit stärkt und die Region an der Spitze der Gerätestarts der nächsten Generation verankert.

Die Rolle Nordamerikas im Fotodruckermarkt ist durch Premium-Positionierung und Innovationsdurchsatz definiert. Einzelhandelslabore rüsten Kioske mit biometrischen Anmeldungen und Datenschutzbildschirmen aus, die sicherheitsbewusste Nutzer ansprechen, während professionelle Studios pigmentreiche Tinten einsetzen, die Archivstandards erfüllen. Nachhaltigkeitspräferenzen fördern die Nutzung von recycelbaren Patronen und Papier aus Quellen, die vom Forest Stewardship Council zertifiziert sind. Die Unternehmensnachfrage nach Event-Fotoaktivierungen stärkt die Auslastungsraten für mittelvolumige Thermosublimationsgeräte und unterstützt eine ausgewogene Umsatzmischung zwischen Verbraucher- und Gewerbesegmenten.

Europa nähert sich dem Fotodruckermarkt durch die Linse der Umweltverantwortung und regulatorischen Strenge. Richtlinien zur erweiterten Herstellerverantwortung verpflichten Hersteller, verbrauchte Medien zu sammeln und zu recyceln, was Compliance-Hürden schafft, die etablierten Akteuren mit strukturierten Rücknahmesystemen zugute kommen. Verbraucher zeigen die Bereitschaft, Aufpreise für umweltvalidierte Produkte zu zahlen, was es Anbietern ermöglicht, Margen trotz höherer Betriebskosten zu erhalten. Die intensive professionelle Fotografiekultur der Region, verankert in Modemetropolen wie Paris und Mailand, treibt eine stetige Nachfrage nach großformatigen Tintenstrahlgeräten an, die farbkritische Proofs liefern. Da die Kreislaufwirtschaftspolitik strenger wird, könnte Europa wiederverwendbare Patronenkreisläufe einführen, die sich später global verbreiten.

Wettbewerbslandschaft

Die Marktführer HP, Canon und Epson verwalten umfangreiche Patentportfolios, breite Kanalreichweite und große installierte Basen, die Skalenvorteile verleihen. Jedes Unternehmen koordiniert Hardware-Launches mit proprietären Apps und Abonnement-Nachfüllplänen und verwandelt Produkt-Ökosysteme in Servicenetzwerke. Canons Druckgruppe erzielte im Jahr 2024 einen Nettoumsatz von 16,5 Milliarden USD und richtete sich in vertikale Geschäftseinheiten um, um die Lösungspassung zu schärfen.[4] Epsons Mikro-Piezo-Technologie bildet die Grundlage sowohl für Verbraucher-Fotolinien als auch für industrielle Beschilderung und bietet segmentübergreifende Hebelwirkung, die das F&E-Risiko verteilt. HP verfolgt Kostendisziplin durch seinen „Future Ready”-Plan, der auf strukturelle Einsparungen von 1,9 Milliarden USD abzielt und die Umstellung auf cloud-verknüpfte Druckabläufe finanziert hp.com.

Kleinere Hersteller setzen auf Spezialisierung, um direkten Wettbewerb zu umgehen. Mitsubishi Electric baut Thermosublimationskioske, die auf Touristenattraktionen zugeschnitten sind, während Kodak sein Erbe in der Optik in hochgamutfähige Trockenlab-Systeme für professionelle Minilabs einfließen lässt. Brothers „CS B2027”-Strategie sieht ein Wachstumsinvestment von 200 Milliarden JPY (1,32 Milliarden USD) für industrielle Etikettierung und kommerziellen Druck vor und setzt auf Synergien mit Mechatronik-Operationen. Versorgungssicherheit ist zu einem Differenzierungsmerkmal geworden; Unternehmen mit eigener Druckkopfkapazität überstehen Halbleiterengpässe besser als Montagebetriebe, die Kernkomponenten auslagern.

Der Wettbewerbsfokus hat sich von Seiten-pro-Minute-Spezifikationen auf das gesamte Nutzererlebnis verlagert. Nahtloses Smartphone-Onboarding, Cloud-Backup-Anbindungen und Augmented-Reality-Druckauslöser beeinflussen jetzt Kaufentscheidungen. Anbieter erweitern daher SDKs, die es Drittentwicklern ermöglichen, Druckaufrufe in soziale oder Produktivitäts-Apps einzubetten und so den Gerätenutzwert zu erweitern. Nachhaltigkeitskennzahlen – Energieverbrauch pro Druck, Anteil biobasierter Kunststoffe – gesellen sich zu klassischen Qualitätsbenchmarks bei Ausschreibungsbewertungen. Insgesamt halten diese Drücke die Innovationszyklen lebhaft und stärken die moderate Konzentration im Fotodruckermarkt.

Führende Unternehmen der Fotodrucker-Branche

HP Inc.

Canon Inc.

Seiko Epson Corporation

Fujifilm Holdings Corporation

Brother Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Canon veröffentlichte seinen Jahresbericht 2024 und skizzierte darin einen Netto-Null-Fahrplan sowie die Expansion im kommerziellen Druck und im Büro-MFP-Segment.

- Februar 2025: HP meldete für das erste Quartal des Geschäftsjahres 2025 einen Druckumsatz von 4,3 Milliarden USD und verzeichnete ein Wachstum von 5 % im Verbraucherdruck sowie einen Gesamtrückgang von 2 %.

- Januar 2025: Epson veröffentlichte seinen Nachhaltigkeitsbericht 2024 und bestätigte die 100-prozentige Nutzung erneuerbarer Energien in den wichtigsten Werken sowie Tintenstrahl-Innovationen für einen geringeren CO₂-Ausstoß.

- Dezember 2024: Mitsubishi Electric erweiterte seine digitale Serendie-Plattform, um die IoT-Konnektivität in den Druckerportfolios zu stärken.

Globaler Fotodruckermarkt Berichtsumfang

| Tintenstrahlfotodrucker |

| Thermosublimationsfotodrucker |

| ZINK-Fotodrucker (tintenlos) |

| Thermotransferfotodrucker |

| Tragbare / taschenformatige Fotodrucker |

| Kompakte Desktop-Fotodrucker (A4/A5) |

| Professionelle Desktop-Fotodrucker (A3+) |

| Großformatige Fotodrucker (24+) |

| Kiosk- / Minilab-Systeme |

| Verbraucher / Heimanwender |

| Profifotografen und Studios |

| Einzelhandels-Fotofinishing-Outlets |

| Event- und Unterhaltungsanbieter |

| Kommerzielle Druckdienstleister |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Tintenstrahlfotodrucker | ||

| Thermosublimationsfotodrucker | |||

| ZINK-Fotodrucker (tintenlos) | |||

| Thermotransferfotodrucker | |||

| Nach Druckerformat / Größe | Tragbare / taschenformatige Fotodrucker | ||

| Kompakte Desktop-Fotodrucker (A4/A5) | |||

| Professionelle Desktop-Fotodrucker (A3+) | |||

| Großformatige Fotodrucker (24+) | |||

| Kiosk- / Minilab-Systeme | |||

| Nach Endnutzer | Verbraucher / Heimanwender | ||

| Profifotografen und Studios | |||

| Einzelhandels-Fotofinishing-Outlets | |||

| Event- und Unterhaltungsanbieter | |||

| Kommerzielle Druckdienstleister | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Thailand | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fotodruckermarkts?

Der Fotodruckermarkt wird für 2025 auf 4,69 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,13 Milliarden USD erreichen.

Welche Region führt den Fotodruckermarkt an?

Der asiatisch-pazifische Raum führte im Jahr 2024 mit einem Anteil von 39,37 % und wird bis 2030 voraussichtlich die schnellste CAGR von 9,72 % verzeichnen.

Welches Technologiesegment dominiert den Fotodruckermarkt?

Tintenstrahldrucker dominieren mit einem Umsatzanteil von 61,83 % im Jahr 2024, während Thermosublimationsmodelle die schnellste Wachstumsrate von 9,87 % verzeichnen.

Warum wachsen tragbare Fotodrucker so schnell?

Smartphone-Konnektivität, die Nachfrage der Generation Z nach greifbaren Erinnerungsstücken und leichtere akkubetriebene Designs treiben die CAGR von 10,16 % bei tragbaren/taschenformatigen Geräten an.

Wie wirken sich Umweltvorschriften auf den Markt aus?

Die Einhaltung von Abfallentsorgungsvorschriften erhöht die Kosten für Verbrauchsmaterialien und veranlasst Anbieter, auf recycelbare Medien und nachfüllbare Patronen umzusteigen, um umweltbewusste Käufer zu halten.

Welches Endnutzersegment wächst am schnellsten?

Event- und Unterhaltungsanbieter wachsen mit einer CAGR von 10,25 %, da Sofortdrucke das Teilnehmererlebnis bei Hochzeiten, Konzerten und Unternehmensaktivierungen verbessern.

Seite zuletzt aktualisiert am: