Größe und Marktanteil des SWIR-Kamera-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

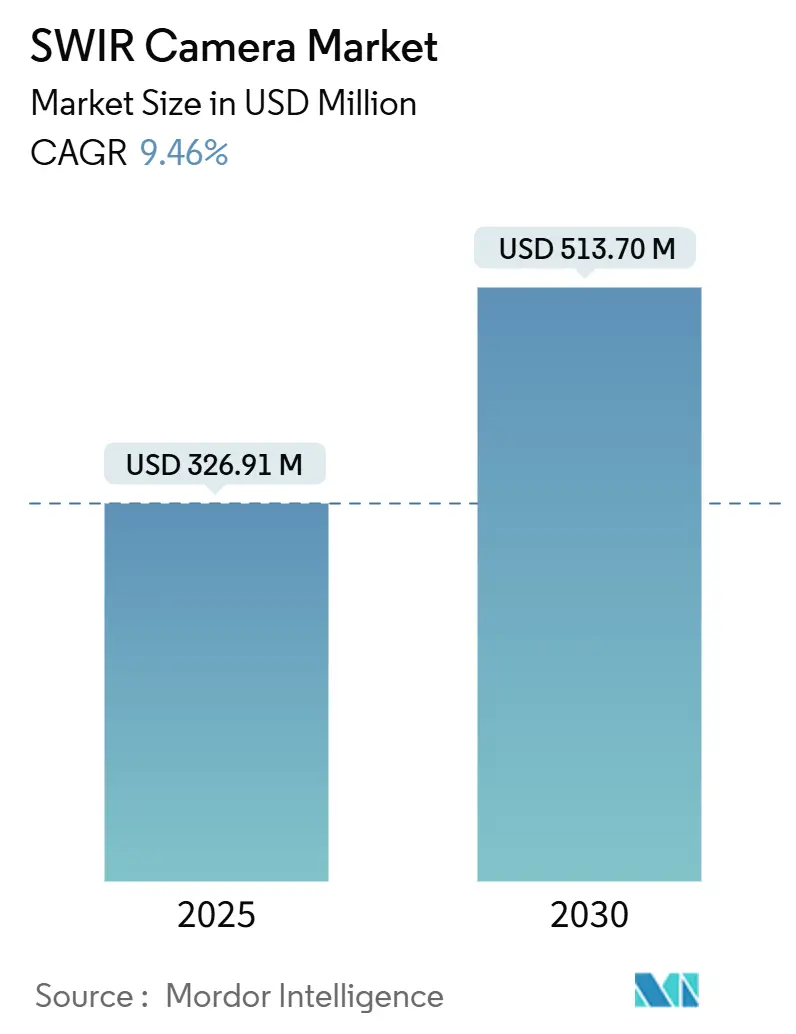

| Marktgröße (2025) | 326.91 Millionen US-Dollar |

| Marktgröße (2030) | 513.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des SWIR-Kamera-Marktes von Mordor Intelligence

Die Marktgröße für Kurzwellen-Infrarot (SWIR)-Kameras erreichte im Jahr 2025 einen Wert von 326,91 Millionen USD und soll bis 2030 auf 513,70 Millionen USD anwachsen, was einer CAGR von 9,46 % über den Prognosezeitraum entspricht. Eine robuste Dynamik ergab sich aus der Migration der Technologie über den Verteidigungsbereich hinaus in Richtung Halbleiterinspektion, Konformität beim Kunststoffrecycling und hyperspektraler Bildgebung auf Betriebsebene. Hersteller haben die Investitionen in kolloidale Quantenpunkt-Sensoren intensiviert, die sich den Kostenstrukturen sichtbarer Kameras annähern und gleichzeitig die für Kurzwellen-Infrarot einzigartigen Vorteile der spektralen Durchdringung aufrechterhalten. Die Integration von Edge-KI, beschleunigte Upgrades der industriellen Automatisierung und regulatorischer Druck zur Verbesserung der Genauigkeit bei der Abfallsortierung haben die Nachfrage gemeinsam gestärkt. Die Wettbewerbspositionierung hing von vertikaler Integration, Detektorinnovation und dem Zugang zu ITAR-freien Lieferketten inmitten verschärfter Exportkontrollen ab.

Wichtigste Erkenntnisse des Berichts

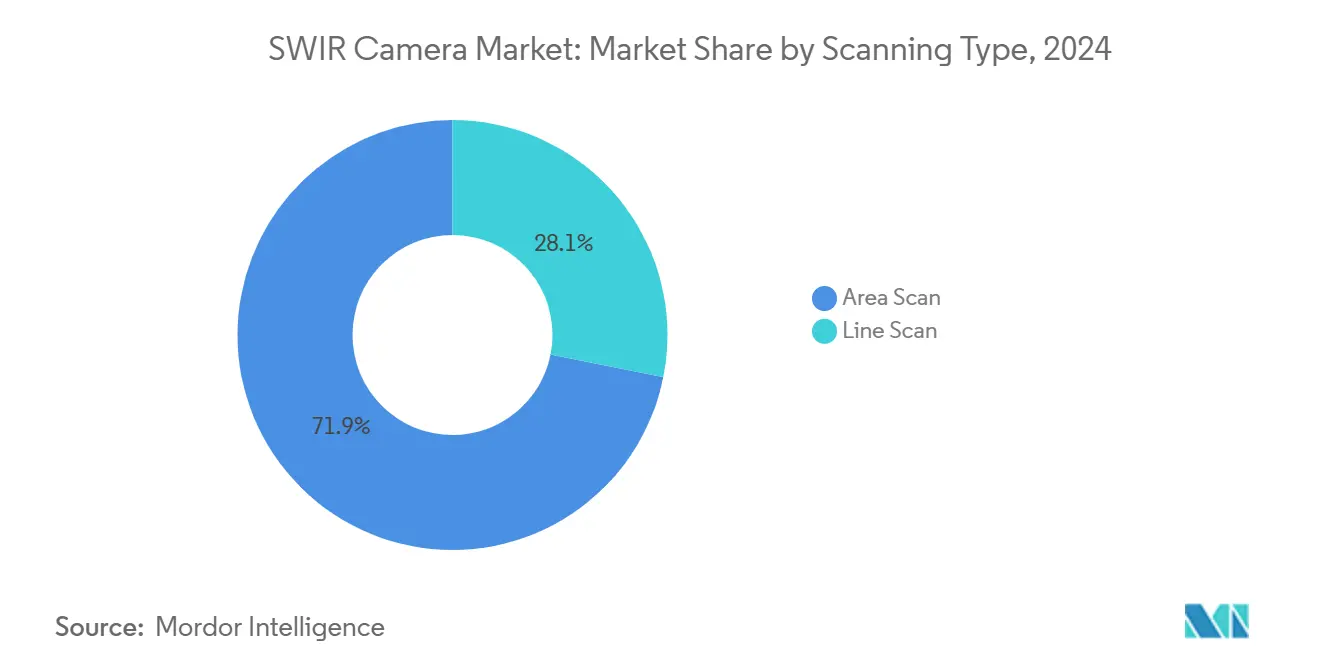

- Nach Scantyp lieferten Flächenscan-Lösungen im Jahr 2024 einen Marktanteil von 71,87 % am Kurzwellen-Infrarot (SWIR)-Kamera-Markt; Zeilenscan-Systeme werden voraussichtlich mit einer CAGR von 10,78 % wachsen.

- Nach Detektortechnologie hielt Indiumgalliumarsenid (InGaAs) im Jahr 2024 einen Anteil von 82,76 % am Kurzwellen-Infrarot (SWIR)-Kamera-Markt, während kolloidale Quantenpunkte (CQD) und Typ-II-Übergitter voraussichtlich mit einer CAGR von 11,34 % expandieren werden.

- Nach Anwendung hielt die industrielle Inspektion im Jahr 2024 einen Anteil von 39,14 % am Kurzwellen-Infrarot (SWIR)-Kamera-Markt, während die landwirtschaftliche Überwachung bis 2030 mit einer CAGR von 11,14 % voranschritt.

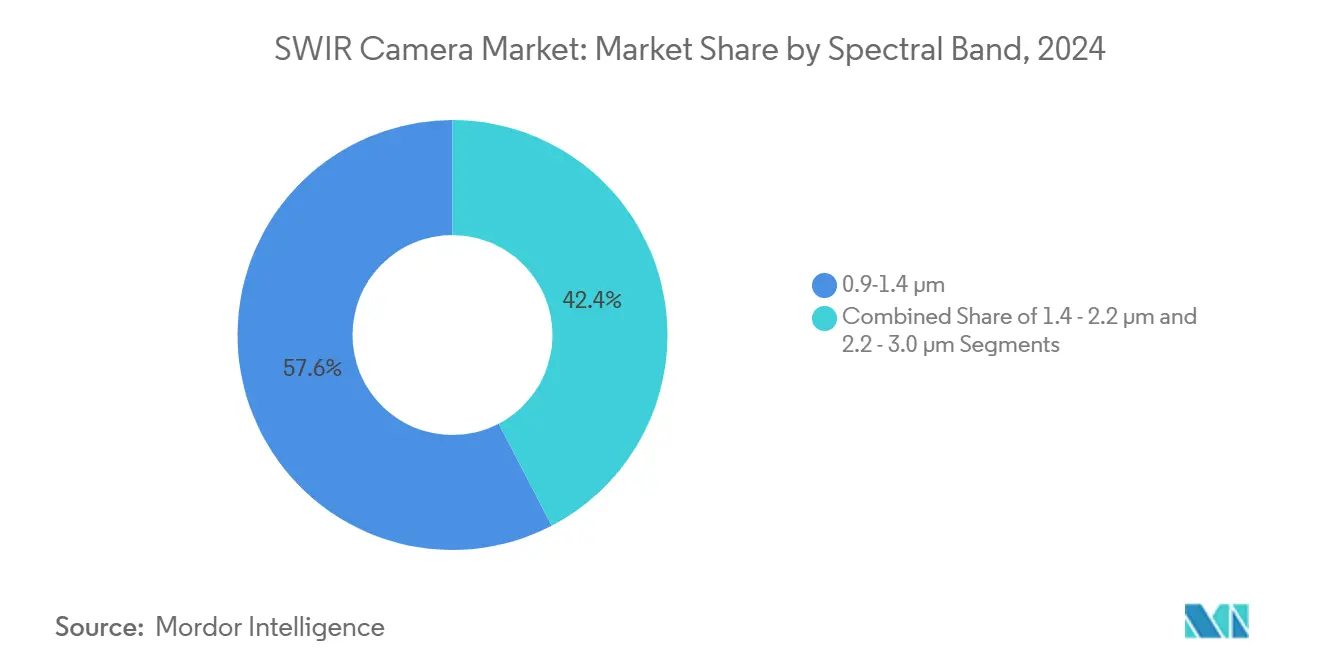

- Nach Spektralband erfasste der Bereich 0,9–1,4 µm im Jahr 2024 einen Anteil von 57,64 % am Kurzwellen-Infrarot (SWIR)-Kamera-Markt; für das Band 2,2–3,0 µm wird eine Beschleunigung mit einer CAGR von 11,21 % prognostiziert.

- Nach Plattform dominierten fest montierte Systeme im Jahr 2024 mit einem Anteil von 54,78 % am Kurzwellen-Infrarot (SWIR)-Kamera-Markt; UAV/Drohnen-integrierte Nutzlasten sind jedoch für eine CAGR von 10,67 % positioniert.

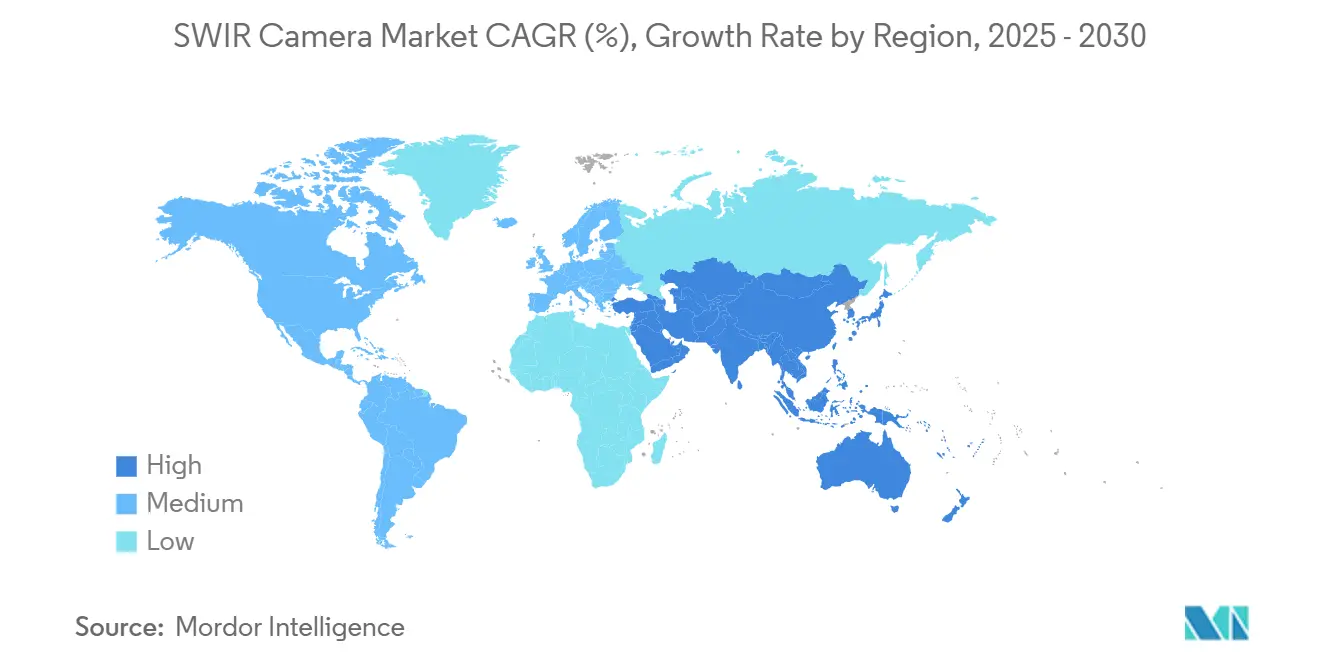

- Nach Geografie führte Nordamerika den Kurzwellen-Infrarot (SWIR)-Kamera-Markt im Jahr 2024 mit einem Marktanteil von 37,15 % an, während die Region Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 11,28 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum SWIR-Kamera-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung bei der Halbleiterwafer-Inspektion | +1.8% | Global, konzentriert in Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung von Nachtsichtsystemen im Verteidigungsbereich | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Verpflichtung der NIR-Sortierung beim Kunststoffrecycling | +1.2% | Europa und Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der hyperspektralen Pflanzengesundheitsbildgebung | +1.0% | Global, frühe Einführung in Regionen mit Präzisionslandwirtschaft | Mittelfristig (2–4 Jahre) |

| Reifung kolloidaler Quantenpunkt (CQD) SWIR-Sensoren | +0.9% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-KI-Integration zur Reduzierung der Verarbeitungslatenz | +0.8% | Global, konzentriert in Märkten für industrielle Automatisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung bei der Halbleiterwafer-Inspektion

Bis 2025 verließen sich führende Halbleiterfabriken auf SWIR-Kameras, um unterflächige Defekte zu lokalisieren, die in der sichtbaren Bildgebung verborgen waren.[1]New Imaging Technologies, "Lisa SWIR – Das ultimative Werkzeug für die Halbleiterinspektion," automate.org Der kontinuierliche Übergang zu 300-mm- und 450-mm-Wafern erhöhte den Einsatz beim Ausbeute-Schutz und machte die Kurzwellen-Infrarot-Inspektion für die Massenproduktion unverzichtbar. Der NSC1801-Sensor von New Imaging Technologies lieferte Zeilenraten von 60 kHz, die mit Hochdurchsatz-Lithografielinien synchronisiert waren, während kleinere Pixelarchitekturen die Kosten pro geprüftem Standort senkten. Die Konsolidierung rund um Mega-Fabriken intensivierte die Qualitätsmetriken und erhob SWIR-Kameras von optionalen Zusatzgeräten zu grundlegenden Prozesswerkzeugen. Standardisierungsbemühungen der Gerätehersteller erleichterten die Integration weiter und verkürzten die Amortisationszyklen.

Modernisierung von Nachtsichtsystemen im Verteidigungsbereich

Modernisierungsprogramme, die von NATO-Verbündeten finanziert wurden, rüsteten veraltete Brillen und Zielfernrohre mit Doppelband-Modulen nach, die Wärme- und SWIR-Bildgebung vereinen. Programme wie LRAS3 demonstrierten den taktischen Vorteil, der erzielt wird, wenn in Nebel oder Schlachtfeldrauch verborgene Ziele im SWIR-Kanal wieder sichtbar werden. Die Hinted-SWIR-Technologie von Sensors Unlimited nutzte augensichere Laserbeleuchtung, um verdeckte Operationen zu schützen – ein Merkmal, das Wärmesystemen fehlte. Die Segmentierung der Exportkontrollen schuf eine geschützte Inlandsnachfrage und förderte gleichzeitig ITAR-freie Varianten für eine breitere Verteilung unter Verbündeten. Beschaffungsfahrpläne bis 2030 unterstrichen die langfristige Umsatzsichtbarkeit für Lieferanten.

Vorschriften zur Verpflichtung der NIR-Sortierung beim Kunststoffrecycling

Die ab 2025 geltenden Kreislaufwirtschaftsrichtlinien der Europäischen Union verpflichteten Abfallbetreiber zur Installation fortschrittlicher spektroskopischer Sortierer, die Polymersorten unterscheiden können, die für sichtbare Kameras unsichtbar sind.[2]SAE Media Group, "Armeeforscher ermöglichen nächtliche Letalität," techbriefs.com Quelle: Sensors Unlimited, "Kunststoffsortierung," sensorsinc.com Zeilenscan-SWIR-Lösungen mit 1.024-Element-Arrays lösten schwarze Kunststoffe auf und schlossen eine kritische Lücke, die die Rückgewinnungswerte gedrückt hatte. Genauigkeitsverbesserungen von nahezu 99,99 % reduzierten Kontaminationsgebühren und stützten höhere Preise für recyceltes Harz. Die Investitionssicherheit wuchs, als Compliance-Fristen näher rückten, und sorgte für einen stabilen Ersatzzyklus alle fünf bis sieben Jahre. Vergleichbare Gesetzgebung schritt in kanadischen und US-amerikanischen Bundesstaaten voran und erweiterte die adressierbare Basis.

Wachstum der hyperspektralen Pflanzengesundheitsbildgebung

UAV-montierte SWIR-Nutzlasten ermöglichten es Landwirten, Virusstress bei Kartoffeln und anderen hochwertigen Kulturen Wochen vor dem Auftreten sichtbarer Symptome zu identifizieren. Auf 400–1.000-nm-Datensätzen trainierte Modelle des maschinellen Lernens erzielten Trefferquoten von 0,831 und leiteten variable Betriebsmittelgaben, die den Düngemittelverbrauch senkten und die Erträge steigerten. Sinkende Sensor- und Drohnenkosten senkten die Einstiegshürden für Dienstleister, die Analysen und Spritzempfehlungen bündelten. Die klimatische Volatilität verstärkte den ROI der Früherkennung von Krankheiten und zog das Interesse von Versicherern und Agrarkreditgebern auf sich, die die Technologieeinführung subventionierten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollen für Dual-Use-Infrarottechnologie | -1.4% | Global, am restriktivsten in den Verbündeten-Märkten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Hohe Herstellungskosten für InGaAs-Wafer | -1.2% | Global, konzentriert in Hochvolumen-Anwendungen | Mittelfristig (2–4 Jahre) |

| Grenzen des Thermisches-Rauschen-Managements bei UAV-Nutzlasten | -0.8% | Global, kritisch für mobile Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch erweiterte sichtbare und LiDAR-Systeme | -0.9% | Global, variierend nach Anwendungssegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollen für Dual-Use-Infrarottechnologie

Vorgeschlagene Aktualisierungen der Kategorie XII stellten zusätzliche Fokalebenen-Arrays unter ITAR und beschränkten die Lieferung hochauflösender SWIR-Module in nicht verbündete Gebiete. Die Einhaltung der Vorschriften verursachte Lizenzverzögerungen und Rechtskosten, die kleine Exporteure behinderten. Lieferanten wie Xenics reagierten mit der Einführung ITAR-freier Kameralinien, obwohl Leistungskompromisse bestehen blieben. Das regulatorische Flickwerk förderte Produktionsverlagerungen zu europäischen Gießereien, die einen befreundeten Status und eine reibungslosere Exportgenehmigung anstrebten. Langfristig dämpfte die zusätzliche Reibung die globale CAGR moderat, trieb aber gleichzeitig Innovationen in offenen Exportarchitekturen voran.

Hohe Herstellungskosten für InGaAs-Wafer

Indiumgalliumarsenid-Substrate mit einem Preis von nahezu 5.000 USD pro Wafer hielten die Stücklistenkosten für Mainstream-Maschinenvisionssysteme hoch. Forschungen zu wiederverwendbaren GaAs-Vorlagen deuteten auf Kostenentlastung hin, aber kommerzielle Volumina blieben 2025 noch zögerlich. Folglich konzentrierte sich die InGaAs-Einführung in wertdichten Segmenten wie Wafer-Inspektion oder militärischer Optik, während preissensible Verbrauchergeräte unerschlossen blieben. Die Lücke trieb die schnelle Skalierung kolloidaler Quantenpunkt-Prozesse voran, die Standard-CMOS-Linien und deutlich niedrigere Wafer-Einstandskosten nutzten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Scantyp: Zeilenscan treibt Hochgeschwindigkeitsinspektion voran

Zeilenscan-Architekturen bedienten enge, aber wachsende Anwendungsfälle, in denen Förderband- oder Bahngeometrie dominierte. Obwohl Flächenscan-Kameras eine vielseitige Vollbild-Erfassung lieferten und 2024 einen Umsatzanteil von 71,87 % behielten, verzeichnete der Kurzwellen-Infrarot (SWIR)-Kamera-Markt eine CAGR von 10,78 % für Zeilenscan bis 2030. Die Lisa-SWIR-Plattform von New Imaging Technologies unterstrich den Trend und kombinierte 2.048-Pixel-Arrays mit Zeilenraten von 60 kHz, die nahtlos mit Halbleiter- und Recycling-Förderbändern synchronisierten. Verbesserungen bei der Defektbindung reduzierten tote Pixel und etablierten Produktionsausbeuten, die mit der Wirtschaftlichkeit von Flächenscan-Kameras mithalten konnten. Hersteller wählten die Scanarchitektur zunehmend auf Basis des Prozessablaufs statt optischer Einschränkungen – eine Verschiebung, die die Beschaffungskriterien erweiterte.

Flächenscan-Modelle blieben in der Überwachung, Forschung und Entwicklung sowie der wissenschaftlichen Bildgebung unverzichtbar, wo der vollständige Szenenkontext den reinen Durchsatz überwog. Lieferanten diversifizierten Pixelgrößen und Kühloptionen und stellten so Leistungsparität mit aufkommenden Zeilenscan-Angeboten sicher. Das Zusammenspiel zwischen Scantypen förderte einen gesunden Wettbewerb, der universelle Gewinne bei Empfindlichkeit und Dynamikbereich antrieb.

Nach Detektortechnologie: Quantenpunkte fordern den Status quo heraus

InGaAs blieb mit einem Marktanteil von 82,76 % im Kurzwellen-Infrarot (SWIR)-Kamera-Markt im Jahr 2024 der etablierte Anbieter, gestützt durch jahrzehntelange Verteidigungsherkunft und ausgereifte Lieferketten. Dennoch lieferten kolloidale Quantenpunkt-Sensoren eine CAGR-Prognose von 11,34 %, da Hersteller wie STMicroelectronics Geräte mit 60 % Quanteneffizienz bei 1,62-µm-Pixelabständen vorstellten, die für Verbrauchersegmente bepreist waren. Die Kompatibilität von Quantenpunkten mit 300-mm-Siliziumfabriken senkte die Kostenstrukturen und positionierte die Technologie für die Gesichtserkennung bei Smartphones, die Fahrgastraumüberwachung in Fahrzeugen und aufkommende AR-Wearables. Typ-II-Übergitter-Detektoren erschlossen Nischen in wissenschaftlichen und Weltraum-Nutzlasten und nutzten Bandlücken-Engineering, um die spektrale Reichweite über 3 µm hinaus zu erweitern.

Während Kostenvorteile zugunsten von Quantenpunkten sprachen, hingen die Einführungskurven von der Langzeitstabilität, der Dunkelstromleistung und den Strahlungshärte-Benchmarks ab. Erstklassige OEMs initiierten Dual-Sourcing-Strategien, die die bewährte InGaAs-Zuverlässigkeit gegen disruptive Preisgestaltung von Nanomaterial-Neueinsteigern abwogen.

Nach Anwendung: Landwirtschaft übertrifft traditionelle industrielle Basen

Die industrielle Inspektion verankerte 39,14 % des Umsatzes im Jahr 2024, doch die Überwachung der Pflanzengesundheit führte das Wachstum mit einer CAGR von 11,14 % an. Maschinenvisions-OEMs bündelten multispektrale Algorithmen in schlüsselfertige Drohnen und Bodenfahrzeuge und senkten so die agronomische Expertise-Schwelle für Landwirte. Überwachung und Sicherheit schritten stetig auf der Grundlage von Verteidigungsbudgets voran, während die medizinische Bildgebung Vorteile bei der Gefäßkontrastgebung in der Zahnmedizin und Dermatologie verfolgte. Forschungslabore nutzten erweiterte Detektorbandbreiten, um Quantenoptik und Materialwissenschaften mit beispielloser Signal-Rausch-Leistung zu erforschen.

Die Diversifizierung reduzierte die historische Abhängigkeit von Verteidigungsbeschaffungszyklen und schützte Lieferanten vor geopolitischen Ausgabenschwankungen. Folglich zeigte der Kurzwellen-Infrarot (SWIR)-Kamera-Markt eine breitere wirtschaftliche Widerstandsfähigkeit und zog Risikokapital an, das auf Präzisionslandwirtschafts-Analysen und Smart-Manufacturing-Startups abzielte.

Nach Spektralband: Erweiterter Bereich erschließt hochwertige Nischenfälle

Das Mainstream-Band 0,9–1,4 µm machte 2024 57,64 % der Nutzung aus, bedingt durch die verfügbare InGaAs-Verfügbarkeit und etablierte Kalibrierungsprotokolle. Gas-Sensing-, Wärmebildgebungs- und chemische Analyseaufgaben erforderten jedoch eine Abdeckung von 2,2–3,0 µm, was bis 2030 eine CAGR von 11,21 % ergab. Die Germanium-Photodioden der Aalto-Universität steigerten die Empfindlichkeit bei 1,55 µm um 35 % und deuteten auf hybride Materialstapel hin, die kosteneffektiv mittlere Infrarotgrenzen überbrücken könnten.[3]Aalto-Universität, "Neuartiges Photodioden-Design steigert Empfindlichkeit," phys.org Breitere Spektraloptionen ermöglichten es OEMs, Kameras präzise auf die Absorptionsmerkmale spezifischer Gase oder Polymere abzustimmen, den SNR zu optimieren und den algorithmischen Aufwand zu reduzieren.

Das mittlere Band 1,4–2,2 µm balancierte Leistung und Detektorkosten für Anwendungen wie Feuchtigkeitsanalyse in Pharmazeutika und Holzprodukten. Da die Detektortechnologie zur Massenware wurde, orientierte sich die Spektralbandauswahl zunehmend am Anwendungs-ROI statt an der Hardware-Verfügbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: UAV-Miniaturisierung übertrifft feste Installationen

Stationäre Installationen behielten im Jahr 2024 einen Anteil von 54,78 % am Umsatz und stärken etablierte Rollen in der Inspektion, im Recycling und in der Überwachung, wo Akustikkamera-Systeme SWIR-Kameras ergänzen können, indem sie schallbasierte Anomalien neben thermischen und optischen Signaturen identifizieren. Dennoch verzeichneten Drohnen-Nutzlasten eine CAGR von 10,67 %, da thermoelektrische Kühlung und Phasenwechselmaterialien die Wärmeentwicklung in kompakten Flugzeugzellen reduzierten. Sensorhersteller optimierten Ausleseschaltkreise für eine Leistungsaufnahme von unter 1,5 W, wodurch die Flugausdauer verlängert wurde, ohne Bildrate oder Empfindlichkeit zu beeinträchtigen. Tragbare Handgeräte schlossen taktische Lücken für die Feldaufklärung und Laborforschung und nutzten Fortschritte bei Akkus, um eine vollständige Schichtautonomie zu gewährleisten.

Eine Plattformkonvergenz entstand, bei der modulare Kamerakerne austauschbar zwischen stationären Halterungen und UAV-Gimbals migriert wurden, was die Logistik vereinfachte und Software-Stacks harmonisierte. Integratoren nutzten gemeinsame Hardware, um Forschungs- und Entwicklungskosten über mehrere Einsatzmodi zu verteilen.

Geografische Analyse

Nordamerika hielt 2024 37,15 % des Umsatzes, verankert durch Verteidigungsbudgets, Halbleiterkapazitäten und frühe Einführung in der Präzisionslandwirtschaft. Die Übernahme von SWIR Vision Systems durch Onsemi und der Kauf von BAE Systems Imaging Solutions durch Hamamatsu konsolidierten kritisches Detektor-IP unter regionaler Kontrolle. Exportvorschriften schützten inländische Akteure vor bestimmten ausländischen Wettbewerbern und förderten gleichzeitig die Forschung und Entwicklung von ITAR-freien Alternativen. Das ausgereifte OEM-Ökosystem der Region stützte Ersatzzyklen trotz Inflationsdruck.

Der Asien-Pazifik-Raum verzeichnete die schnellste CAGR von 11,28 %, katalysiert durch Halbleiterinvestitionen in China, Speicherfabriken in Südkorea und Agrar-Tech-Pilotprojekte in Indien und Südostasien. Lokale Regierungen förderten die Selbstständigkeit bei Bildgebungskomponenten und lenkten Subventionen in Richtung Quantenpunkt- und Germanium-Detektor-Startups. Japanische Präzisionsgerätehersteller integrierten SWIR-Module in Messtechnikwerkzeuge und nutzten dabei ihre historische Führungsposition in der Optik.

Europa schritt aufgrund regulatorischer Dringlichkeit rund um Kreislaufwirtschaftsrichtlinien und Klimaanpassung voran. Lynreds Erweiterung in Grenoble im Wert von 85 Millionen EUR zielte darauf ab, die regionale Detektorkapazität bis 2025 um 50 % zu erhöhen und die Versorgung für ESA- und Verteidigungsprogramme zu sichern. Grenzüberschreitende Projekte harmonisierten Standards für die Kunststoffsortierinfrastruktur und stützten eine stabile Nachfrage unabhängig von makroökonomischen Gegenwind.

Wettbewerbslandschaft

Teledyne Technologies, Hamamatsu Photonics, Sony Group und Onsemi repräsentierten die am stärksten vertikal ausgerichteten Lieferanten und kontrollierten gemeinsam 48 % des Umsatzes im Jahr 2024. Teledynes Umsatz von 1.502,3 Millionen USD im vierten Quartal 2024 unterstrich das diversifizierte Engagement in den Bereichen Verteidigung, Raumfahrt und industrielle Maschinenvision. Die Übernahmen von Micropac Industries und ausstehende Excelitas-Vermögenswerte erweiterten die Kontrolle über Mixed-Signal-ASICs und Optik. Hamamatsu vertiefte sein optoelektronisches Halbleiterportfolio durch BAE Systems Imaging Solutions und erweiterte den Zugang zu medizinischen und wissenschaftlichen OEMs.

Disruptive Neueinsteiger wie Emberion sammelten 6 Millionen EUR ein, um Nanomaterial-Imager zu skalieren, die eine Größenordnung unter InGaAs-Konkurrenten bepreist sind. Valeo und Teledyne FLIR gingen eine Partnerschaft für die thermische Wahrnehmung im Automobilbereich ein und signalisierten langfristige Wetten auf multispektrale Fusion für die ADAS-Sicherheit. Wettbewerbsvorteile ergaben sich zunehmend aus Software-Ökosystemen; Lynreds LTB-Suite beschleunigte die Sensorintegration und band Kunden durch maßgeschneiderte Kalibrierungsroutinen.

Unsicherheiten bei Exportkontrollen und Kostendruck ermutigten OEMs zum Dual-Sourcing von Detektoren, was die Dominanz eines einzelnen Lieferanten abschwächte. Das resultierende Gleichgewicht förderte Innovationen und hielt die Preisgestaltung rational, was ein moderat konzentriertes Umfeld definierte.

Marktführer der SWIR-Kamera-Branche

Teledyne Technologies Incorporated

Hamamatsu Photonics K.K.

Sony Corporation

Lynred

Allied Vision Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hamamatsu Photonics schloss die Übernahme von BAE Systems Imaging Solutions ab und erweiterte damit die CMOS- und SWIR-Fähigkeiten.

- November 2024: Lynred lieferte Infrarotdetektoren für die MTG-Mission der ESA und sicherte sich eine 20-jährige Betriebsunterstützung.

- Oktober 2024: Imperx stellte eine neue SWIR-Kamerafamilie vor, die auf Maschinenvisions-Linien abzielt.

- Juli 2024: Teledyne FLIR gewann einen Vertrag im Wert von 15 Millionen USD zur Lieferung von ThermoSight HISS-XLR-Visieren an einen NATO-Partner.

Globaler Berichtsumfang des SWIR-Kamera-Marktes

Der Bericht über den Kurzwellen-Infrarot (SWIR)-Kamera-Markt ist segmentiert nach Scantyp (Flächenscan und Zeilenscan), Detektortechnologie (Indiumgalliumarsenid (InGaAs), Quecksilbercadmiumtellurid (MCT), kolloidale Quantenpunkte (CQD) und Typ-II-Übergitter), Anwendung (Industrielle Inspektion, Überwachung und Sicherheit, Wissenschaftliche Forschung, Medizin und Biowissenschaften, Landwirtschaftliche Überwachung, Sonstige Anwendungen), Spektralband (0,9–1,4 µm, 1,4–2,2 µm, 2,2–3,0 µm), Plattform (Fest-/Montierte Systeme, Handgehaltene und tragbare Kameras, UAV/Drohnen-integrierte Nutzlasten) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flächenscan |

| Zeilenscan |

| Indiumgalliumarsenid (InGaAs) |

| Quecksilbercadmiumtellurid (MCT) |

| Kolloidale Quantenpunkte (CQD) und Typ-II-Übergitter |

| Industrielle Inspektion |

| Überwachung und Sicherheit |

| Wissenschaftliche Forschung |

| Medizin und Biowissenschaften |

| Landwirtschaftliche Überwachung |

| Sonstige Anwendungen |

| 0,9–1,4 µm |

| 1,4–2,2 µm |

| 2,2–3,0 µm |

| Fest-/Montierte Systeme |

| Handgehaltene und tragbare Kameras |

| UAV/Drohnen-integrierte Nutzlasten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Scantyp | Flächenscan | ||

| Zeilenscan | |||

| Nach Detektortechnologie | Indiumgalliumarsenid (InGaAs) | ||

| Quecksilbercadmiumtellurid (MCT) | |||

| Kolloidale Quantenpunkte (CQD) und Typ-II-Übergitter | |||

| Nach Anwendung | Industrielle Inspektion | ||

| Überwachung und Sicherheit | |||

| Wissenschaftliche Forschung | |||

| Medizin und Biowissenschaften | |||

| Landwirtschaftliche Überwachung | |||

| Sonstige Anwendungen | |||

| Nach Spektralband | 0,9–1,4 µm | ||

| 1,4–2,2 µm | |||

| 2,2–3,0 µm | |||

| Nach Plattform / Formfaktor | Fest-/Montierte Systeme | ||

| Handgehaltene und tragbare Kameras | |||

| UAV/Drohnen-integrierte Nutzlasten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Kurzwellen-Infrarot (SWIR)-Kamera-Markt im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 513,70 Millionen USD erreichen, was einer CAGR von 9,46 % zwischen 2025 und 2030 entspricht.

Welche Region wird bis 2030 am schnellsten wachsen?

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 11,28 %, angeführt durch den Ausbau der Halbleiterkapazitäten und die Einführung von Agrar-Technologien.

Welches Anwendungssegment expandiert am schnellsten?

Die landwirtschaftliche Überwachung schreitet mit einer CAGR von 11,14 % voran, dank hyperspektraler Bildgebung für die Diagnostik der Pflanzengesundheit.

Wie dominant sind InGaAs-Detektoren heute?

InGaAs behielt 2024 einen Anteil von 82,76 % des Umsatzes, obwohl Quantenpunkt-Alternativen schnell skalieren.

Warum gewinnen Zeilenscan-SWIR-Kameras an Bedeutung?

Kontinuierliche Prozessindustrien wie Wafer-Herstellung und Recycling erfordern hohe Zeilenraten und treiben eine CAGR von 10,78 % für Zeilenscan-Modelle an.

Welche Auswirkungen haben Exportkontrollen auf Lieferanten?

ITAR und verwandte Vorschriften reduzieren die globale CAGR um geschätzte 1,4 Prozentpunkte und fördern gleichzeitig die Entwicklung von ITAR-freien Alternativen.

Seite zuletzt aktualisiert am: