IR (Infrarot) Kameramarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

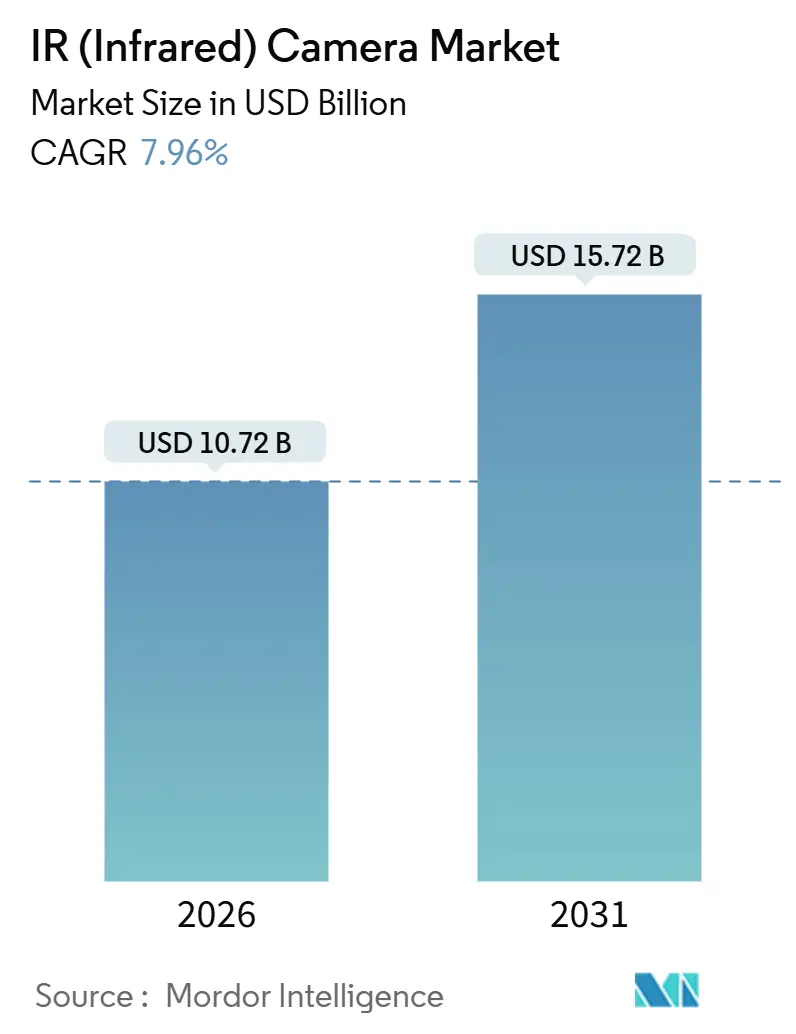

| Marktgröße (2026) | 10.72 Milliarden US-Dollar |

| Marktgröße (2031) | 15.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

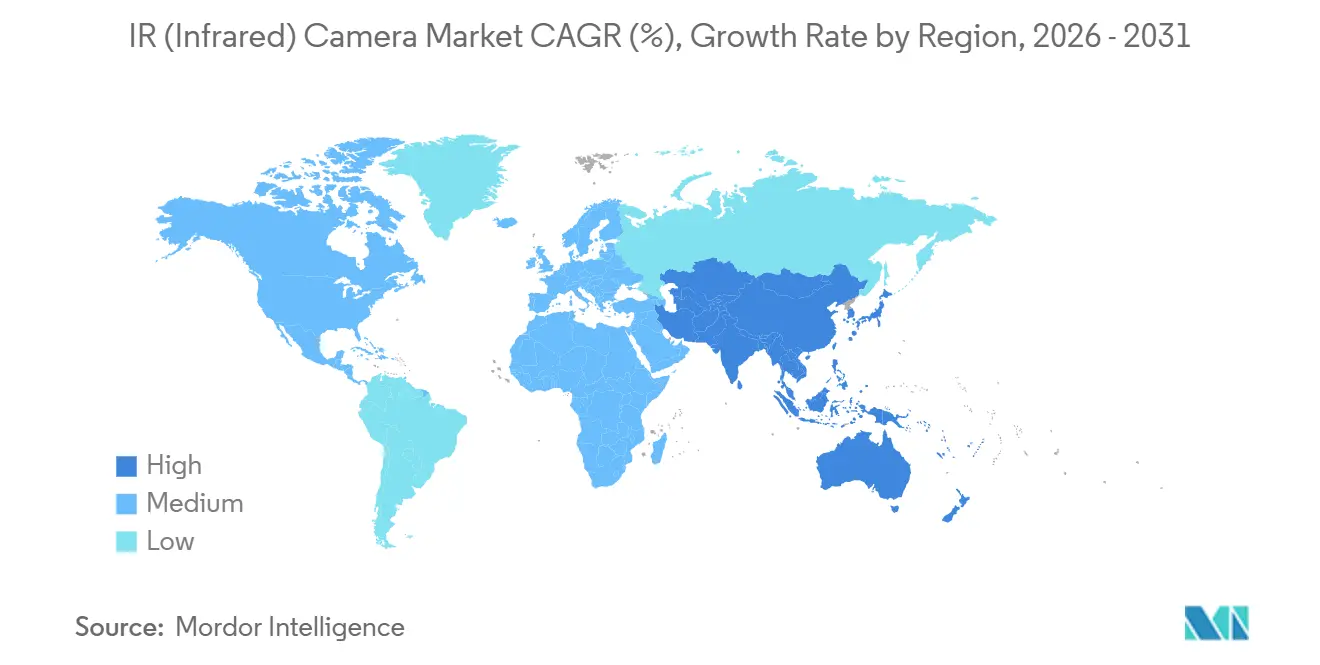

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

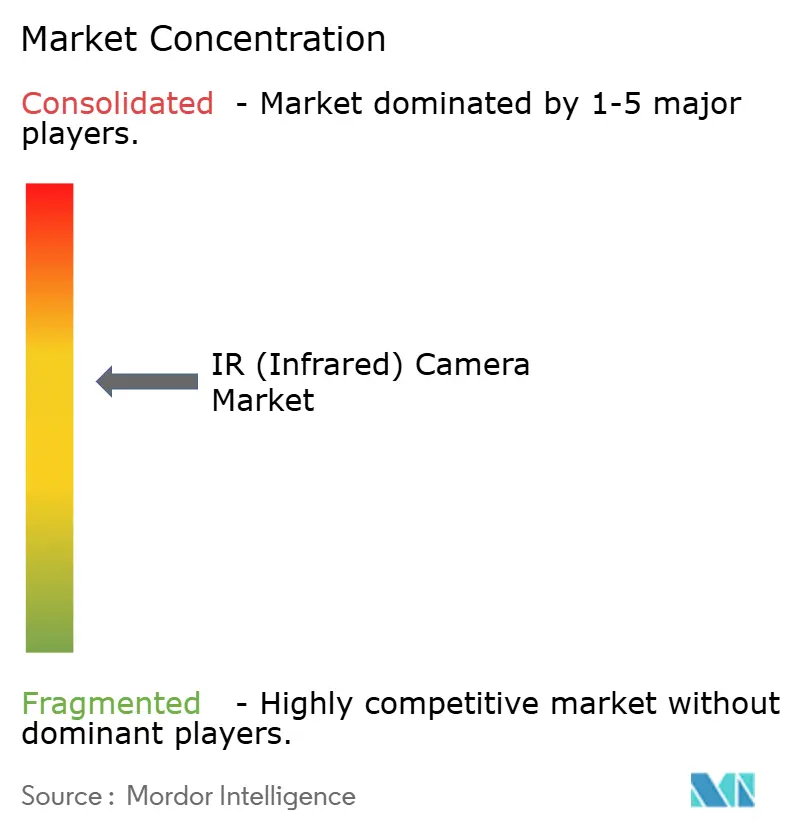

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IR (Infrarot) Kameramarkt Analyse von Mordor Intelligence

Die Infrarotkameramarktgröße erreichte im Jahr 2026 10,72 Milliarden USD und wird voraussichtlich bis 2031 auf 15,72 Milliarden USD ansteigen, was einer CAGR von 7,96 % über den gesamten Zeitraum entspricht. Steigende Verteidigungsmodernisierungsprogramme, Sicherheitsvorschriften für Elektrofahrzeugbatterien und die Konvergenz von Thermalsensoren mit Edge-KI erweitern kommerzielle Anwendungsfälle. Sinkende Mikrobolometer-Preise haben die Wärmebildgebung gegenüber Kameras im sichtbaren Licht bei der Perimetersicherheit kostenwettbewerbsfähig gemacht, während neue Brandschutzvorschriften und Normen zur vorausschauenden Instandhaltung einen wiederkehrenden Inspektionsbedarf erzeugen. Automobil-Erstausrüster (OEMs) integrieren Wärmekameras zur Fußgängererkennung und Batteriepaketüberwachung und erschließen so den Infrarotkameramarkt für Massenproduktionsvolumina. Gleichzeitig tragen die Diversifizierung der Lieferkette für Germaniumoptiken und die Einführung von Dual-Band-Thermal-Visible-Modulen dazu bei, dass Anbieter ihre Margen gegenüber Billiganbietern verteidigen können.

Wichtigste Erkenntnisse des Berichts

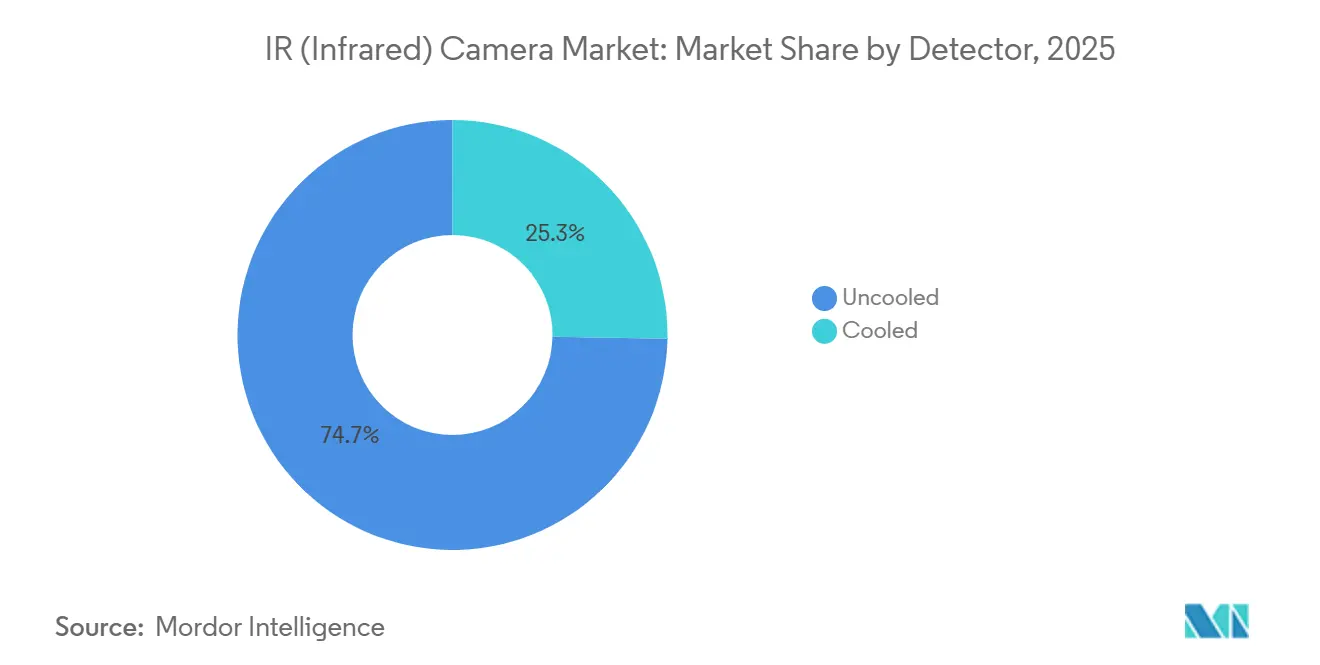

- Nach Detektor führten ungekühlte Einheiten im Jahr 2025 mit einem Umsatzanteil von 74,72 %; gekühlte Technologie wird bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen.

- Nach Material hielten Germaniumoptiken im Jahr 2025 einen Marktanteil von 41,62 % am Infrarotkameramarkt, während Saphirsubstrate bis 2031 voraussichtlich mit einer CAGR von 8,44 % wachsen werden.

- Nach Wellenlängentyp erfassten Langwellen-Infrarotsysteme im Jahr 2025 einen Anteil von 46,63 % an der Infrarotkameramarktgröße, und Kurzwellen-Infrarot schreitet zwischen 2026 und 2031 mit einer CAGR von 8,56 % voran.

- Nach Endverbraucher-Vertikale entfielen auf Militär und Verteidigung 34,62 % des Umsatzes im Jahr 2025; Automobilanwendungen führen das Feld mit einer CAGR von 8,35 % bis 2031 an.

- Nach Geografie beherrschte Nordamerika 38,73 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 8,55 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IR (Infrarot) Kameramarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Überwachung in mehreren Sektoren | +1.8% | Globale städtische Zentren in Nordamerika, Europa, dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise von Infrarotsensoren | +1.5% | Produktionszentren im asiatisch-pazifischen Raum und kostenempfindliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Integration mit KI-basierter Videoanalyse zur Erweiterung von Anwendungsfällen | +1.4% | Nordamerikanische und europäische Unternehmen, intelligente Städte im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Einsatz im Wärmemanagement von Elektrofahrzeugbatterien | +1.2% | China, Südkorea, Europa, nordamerikanische Elektrofahrzeugcluster | Langfristig (≥ 4 Jahre) |

| Obligatorische Brandschutzvorschriften, die eine Wärmeinspektion erfordern | +0.9% | Nordamerika und Europa, aufstrebender Naher Osten und asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Wachstum der weltraumgestützten Infrarotbildgebung für Kleinsatelliten | +0.6% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Überwachung in mehreren Sektoren

Wärmekameras haben sich von der reaktiven Erkennung hin zur proaktiven Bedrohungsbewertung verschoben und bilden die erste Schicht in Multi-Sensor-Sicherheitsnetzen. Bi-Spektrum-Modelle überlagern thermische und Sichtbildfeeds, um Fehlalarme zu reduzieren – ein wesentlicher Vorteil für Standorte kritischer Infrastruktur, bei denen Störmeldungen die Bediener belasten.[1]Hangzhou Hikvision, „HeatPro Bi-Spektrum-Kameraserie”, hikvision.com US-amerikanische Sicherheitsleitlinien empfehlen thermische Perimeter für Chemieanlagen und fördern die Beschaffung in petrochemischen Korridoren. Kommerzielle Immobilieneigentümer integrieren nun Wärmebildfeeds in Gebäudemanagementsysteme zur Optimierung von HLK-Lasten, eine Praxis, die sich nach den Energiepreisanstiegen von 2024 ausgeweitet hat. Anbieter berichten von zweistelligem Umsatzwachstum, da Unternehmen veraltete passive Infrarotsensoren durch analysebereit Wärmeeinheiten ersetzen.[2]Axis Communications, „AXIS M4318-PLVE Wärmekamera mit DLPU”, axis.com

Integration mit KI-basierter Videoanalyse zur Erweiterung von Anwendungsfällen

Die Einbettung neuronaler Prozessoren in Kameras ermöglicht es der Wärmebildgebung, als diagnostisches Werkzeug zu dienen. Edge-Inferenz unterscheidet mit 30 Bildern pro Sekunde zwischen elektrischen Fehlern, Dampflecks und normalem Betrieb und eliminiert so Cloud-Latenz. Automobilsysteme verlassen sich auf diese Entscheidungsschleife von unter 100 Millisekunden für Notbremsungen in der Dunkelheit, was die Akzeptanz bei europäischen OEMs stärkt. Industrielle Anwender nutzen Wärmemuster, um Lagerschäden Wochen im Voraus vorherzusagen und ungeplante Ausfallzeiten zu reduzieren. GPU-Anbieter haben ihre Unterstützung für thermische Pipelines ausgebaut und ermöglichen es Integratoren, einheitliche Analysen über sichtbare und Infrarotdatenströme hinweg auszuführen.[3]NVIDIA Corporation, „DeepStream SDK Unterstützung für thermische Video-Pipelines”, nvidia.com

Einsatz im Wärmemanagement von Elektrofahrzeugbatterien

Elektrofahrzeuge setzen thermische Arrays in Batteriegehäusen ein, um Zellentemperaturen mit 30 Bildern pro Sekunde zu kartieren, sodass Batteriemanagementsysteme die Laderaten drosseln können, bevor ein thermisches Durchgehen eintritt. Forschungsergebnisse zeigen, dass Mittelwellen-Infrarot interne Kurzschlüsse Sekunden früher erkennt als Thermoelemente, was eine entscheidende Reaktionszeit bietet. Luxus-SUVs werden bereits mit eingebetteten Wärmemonitoren ausgeliefert, die zu aktuellen 5-Sterne-Sicherheitsbewertungen beigetragen haben. Sensorfusionsmodule kombinieren nun Radar- und Wärmedaten, um gleichzeitig Fußgänger und Reifentemperaturen zu überwachen und dabei Sensorgewicht und Verkabelung zu reduzieren.

Sinkende durchschnittliche Verkaufspreise von Infrarotsensoren

Die Mikrobolometer-Fertigung nutzt MEMS-Prozesslinien, was zu Stückkosten von unter 50 USD für 80×60-Arrays führt. Smartphone-angeschlossene Wärmemodule, die heute zu einem Preis von 499 USD erhältlich sind, liefern eine Auflösung von 320×240 und demokratisieren Heimenergie-Audits. Chinesische Anbieter nutzen inländische Vanadiumoxid-Ketten, um westliche Preise um bis zu 40 % zu unterbieten und zwingen etablierte Marken, über Software zu konkurrieren. Pixelrasterreduzierungen von 17 μm auf 12 μm erhöhen die Anzahl der Detektoren pro Wafer um 42 % und beschleunigen die Kostenkurve. Mittelteure Handbildgebungsgeräte, die im Jahr 2020 noch 4.000 USD kosteten, werden heute zu einem Preis von 1.695 USD geliefert, wodurch Segmente für kleine Unternehmen und Prosumer erschlossen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollvorschriften für Dual-Use-Infrarotdetektoren | -1.1% | Grenzüberschreitender Handel von Nordamerika und Europa in den asiatisch-pazifischen Raum, den Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch kostengünstige CMOS-Sichtkameras mit KI-Hochskalierung | -0.8% | Verbraucher- und Einstiegssegmente im kommerziellen Bereich weltweit | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe für Germanium und andere IR-Qualitätsmaterialien | -0.7% | Hersteller, die von der chinesischen Germaniumraffination abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Kalibrierung für Langstrecken-Thermogenauigkeit | -0.4% | Verteidigungs- und kritische Infrastrukturanwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollvorschriften für Dual-Use-Infrarotdetektoren

ITAR-Beschränkungen klassifizieren hochwertige gekühlte Detektoren als Verteidigungsartikel und verlängern Exportlizenzzyklen auf 6-12 Monate, wobei Verkäufe an Embargoländer blockiert werden. Die Wassenaar-Änderungen von 2024 haben hochempfindliche ungekühlte Arrays zu den Kontrolllisten hinzugefügt, was Unternehmen dazu veranlasst, verstimmte Varianten zu liefern, um konform zu bleiben. Chinesische Käufer reagieren darauf, indem sie im Inland einkaufen, während US-amerikanische Behörden die Entitätslisten verschärft haben, was zu Störungen bei Optik- und Detektorlieferungen führt. Die Compliance-Kosten belaufen sich durchschnittlich auf 15.000 USD pro Sendung, was kleine Hersteller unter Druck setzt und die Konsolidierung der Branche fördert.

Lieferkettenengpässe für Germanium und andere IR-Qualitätsmaterialien

China liefert etwa 60 % des raffinierten Germaniums, und Exportbeschränkungen im Jahr 2024 ließen die Preise innerhalb von drei Monaten um 38 % ansteigen. Optikersteller halten nun Bestände von 6-9 Monaten vor, was Betriebskapital bindet. Recyclinginvestitionen zielen darauf ab, bis 2027 Germanium aus Glasfaserabfällen zurückzugewinnen, aber die kurzfristige Versorgung bleibt knapp. Alternativen wie Chalkogenidglas und Zinkselenid tauschen Kosten gegen optische Leistung ein, was die Substitution begrenzt. Gekühlte Mittelwellenkameras sind besonders exponiert, da Dewar-Fenster Germanium für eine hohe Transmissionseffizienz benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Detektor: Skalierung ungekühlt trifft auf Präzision gekühlt

Ungekühlte Technologie hielt im Jahr 2025 einen dominanten Anteil von 74,72 % am Infrarotkameramarkt, gestützt durch Preispunkte unter 800 USD und Sofortbetrieb, der sich für die kommerzielle Überwachung und tragbare Inspektionen eignet. Pixelrasterreduzierungen und verbesserte Ausleseschaltungen drückten die rauschäquivalente Temperaturdifferenz unter 40 mK und machten diese Detektoren für vorausschauende Instandhaltung und Gebäudediagnostik geeignet. Dennoch wird für gekühlte Sensoren bis 2031 eine robuste CAGR von 9,21 % prognostiziert, da Verteidigungsprogramme eine Identifizierungsreichweite von 20 km anstreben und wissenschaftliche Nutzer eine Empfindlichkeit unter 20 mK für photonengestresste Anwendungen fordern. Ein aktueller Vertrag im Wert von 42,5 Millionen USD für unbemannte Luftsysteme unterstreicht die anhaltende Bereitschaft, Aufpreise für Langstreckenklarheit zu zahlen.

Die Leistungslücke verengt sich, doch gekühlte Kameras dominieren weiterhin Raketenverfolgung und Astronomieszenarien, bei denen Photonenzahlen minimal sind. Anbieter haben die Zuverlässigkeit durch die Verlängerung der Stirling-Kühler-Lebensdauer über 15.000 Stunden hinaus verbessert und Größe, Gewicht und Leistungsanforderungen reduziert, wodurch Luft- und Raumfahrtoptionen erweitert wurden. Gleichzeitig profitieren ungekühlte Detektoren von höheren Waferausbeuten, die die Kosten weiter senken und ihre Rolle als Volumenmotor des Infrarotkameramarktes stärken.

Nach Material: Germaniumdominanz trifft auf Saphirresilienz

Germaniumoptiken erzielten im Jahr 2025 einen Umsatzanteil von 41,62 % und spiegeln die unübertroffene Transmission von 63 % im Bereich von 8-14 µm wider, was kompakte Linsenstapel für Perimetersicherheit und Gebäudeprüfungen ermöglicht. Doch Germaniums Sprödigkeit und Preisvolatilität, die durch konzentrierte Raffineriekapazitäten verursacht wird, veranlassen Nutzer, Saphiralternativen zu testen, die mit einer CAGR von 8,44 % wachsen. Saphirs Mohs-Härte von 9 erhöht die Linsenhaltbarkeit in rauen industriellen Umgebungen, und sein breites Transmissionsfenster von 0,2-5,5 µm unterstützt Dual-Band-Bildgebung, die Gaslecks in petrochemischen Anlagen erkennt.

Hybridlinsenbaugruppen kombinieren Germanium-Frontelemente mit Polymerrückseiten, um die Kosten laut einer Roadmap von 2025 um 22 % zu senken und dabei 85 % der optischen Leistung beizubehalten. Zinkselenid und Chalkogenidglas bleiben aufgrund hoher Kosten oder Sprödigkeit Nischenprodukte, aber Strategien zur Materialdiversifizierung gewinnen an Bedeutung, da Exportkontrollen und Preisschwankungen eine Abhängigkeit von einer einzigen Quelle riskant machen. Die Infrarotkamerabranche balanciert daher optische Leistungsanforderungen gegen Resilienz und Gesamtbetriebskosten ab.

Nach Wellenlängentyp: LWIR-Reife versus SWIR-Dynamik

Langwellensysteme machten 2025 46,63 % des Umsatzes aus, indem sie die Kostenführerschaft ungekühlter Mikrobolometer und atmosphärische Fenster, die passive Bildgebung ermöglichen, nutzten. Gebäudehülleninspektionen, Schaltanlagen-Scans und Perimetersicherheit verlassen sich auf Temperaturkontraste von nur wenigen Grad. Kurzwellen-Infrarot ist heute zwar kleiner, schreitet aber mit einer CAGR von 8,56 % voran, da Maschinenvision-Nutzer reflektierte Strahlung nutzen, um durch Silikonverpackungen abzubilden, pharmazeutische Beschichtungen zu analysieren und landwirtschaftliche Produkte zu klassifizieren.

Mittelwellen-Infrarot nimmt eine Mittelposition ein und liefert starke Gasleckvisualisierung und Hochtemperaturprozessüberwachung. Dual-Band-Kameras, die zwischen SWIR- und MWIR-Modi an einem einzigen Detektor umschalten, beginnen die Grenzen zwischen den Segmenten zu verwischen, sodass Halbleiterfabriken tagsüber Wafer inspizieren und nachts Ofentemperaturen überwachen können. Da die multispektrale Fusion zum Mainstream wird, wird die Wellenlängensegmentierung zunehmend von softwaredefinierten Umschaltungen statt von diskreten Hardwarekäufen abhängen, was die zukünftigen Infrarotkameramarktgrößenzuweisungen neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher-Vertikale: Verteidigungserbe trifft auf Automobilgeschwindigkeit

Militärprogramme behielten 2025 einen Anteil von 34,62 %, indem sie fusionierte Thermal-Visible-Brillen einsetzten, die herkömmliche Nachtsichtgeräte in Rauch und Staub übertreffen. NATO-Beschaffung und erhöhte Grenzschutzfinanzierung halten die Verteidigung an der Spitze des Umsatzstapels. Das Automobilsegment ist jedoch das am schnellsten wachsende mit einer CAGR von 8,35 %, da europäische Fußgängererkennungsregeln und der Wärmemanagementizbedarf von Elektrofahrzeugen Wärmekameras in die Serienproduktion drängen. Hochwertige Limousinen können Fußgänger auf 100 Meter und große Tiere auf 200 Meter erkennen und automatisches Bremsen in der Dunkelheit auslösen.

Industrielle Versorgungsunternehmen integrieren drohnengestützte Wärmekameras, um Hotspots auf Übertragungsleitungen zu lokalisieren und Ausfallsereignisse um 18 % zu reduzieren (EPRI.com). Kommerzielle Nutzer setzen Wärmeeinheiten für Flughafenperimetersicherheit und kommunale Brandbekämpfung ein, während Heimenergie-Audits mit Smartphone-Aufsätzen unter 300 USD endlich machbar sind, die Isolierungslücken identifizieren. Die Breite der Anwendungen unterstreicht, wie der Infrarotkameramarkt weiterhin von seinen spezialisierten Verteidigungswurzeln hin zu allgegenwärtiger kommerzieller und verbraucherseitiger Sichtbarkeit migriert.

Geografische Analyse

Nordamerika hielt 2025 38,73 % des globalen Umsatzes, da Verteidigungsbudgets von über 850 Milliarden USD eine große installierte Basis von Langstreckensystemen aufrechterhalten. Aktualisierte Wartungsvorschriften für Elektroanlagen empfehlen nun vierteljährliche Wärmescans der Schaltanlagen in Rechenzentren, was die Nachfrage nach fest installierten Netzwerkkameras mit Cloud-Analytik antreibt. Die Wohnungsnutzung steigt in Kanadas kalten Provinzen, wo staatliche Rabatte bis zu 50 % der Kamerakosten für zertifizierte Gebäudeinspektoren abdecken, und Mexikos Automobilwerke integrieren die Wärmeinspektion an abschließenden Qualitätssicherungsstationen und stärken so die regionale Wachstumsdynamik.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,55 % prognostiziert, da chinesische Smart-City-Programme allein im Jahr 2024 mehr als 400.000 Wärmekameras eingesetzt haben. Vertikal integrierte Akteure erzielen Kostenvorteile von 30-40 %, was die Übernahme von Lösungen in öffentlichen Sicherheits-, Verkehrs- und Gebäudebrandschutznetzen katalysiert. Indien hat eine F&E-Initiative im Wert von 200 Millionen USD zur Lokalisierung der Detektorproduktion für die Verteidigung gestartet, während Japan thermische Brückeninspektionen an Bauwerken, die älter als 50 Jahre sind, vorschreibt. Südkoreas Halbleiterfabriken betreiben Tausende von SWIR-Stationen zur Erkennung von Defekten im Submikrometerbereich, und Australiens Bergwerke nutzen Wärmekameras, um Förderbandbränden vorzubeugen, was zeigt, dass regionale Anwendungsfälle den staatlichen, industriellen und ressourcenwirtschaftlichen Sektor umspannen.

Das Wachstum Europas wird durch strenge Energieeffizienz- und Kraftfahrzeugsicherheitsvorschriften verankert. Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt bis 2030 thermische Audits für große Gewerbeimmobilien vor. Deutsche OEMs haben Thermalsensoren bereits in 14 Fahrzeugmodelle integriert, die 2024 5-Sterne-Euro-NCAP-Bewertungen erzielt haben. Frankreichs Nuklearflotte betreibt Tausende von Kameras zur Erkennung von Dampflecks und reduziert so Wartungsausfallzeiten, während die Ölkonzerne des Nahen Ostens Wärmebildgebung einsetzen, um Methanemissions-Berichtspflichten zu erfüllen. Afrikas Übernahme konzentriert sich weiterhin auf den Bergbau- und Energiesektor, ist durch Ausrüstungskosten begrenzt, weitet sich jedoch allmählich aus, da regionale Integratoren erschwingliche Wartungsdienstleistungen bündeln.

Wettbewerbslandschaft

Der Infrarotkameramarkt ist mäßig konsolidiert, wobei die fünf größten Anbieter rund die Hälfte des Umsatzes im Jahr 2025 kontrollieren. Teledyne FLIR, Raytheon Technologies und L3Harris wahren ihre Führungsposition in den Bereichen Verteidigung und Luft- und Raumfahrt durch langjährige Rahmenverträge, ITAR-Compliance-Expertise und Sicherheitsfreigaben. Hangzhou Hikvision und Zhejiang Dahua Technology dominieren die kommerzielle Überwachung durch vertikal integrierte Fertigung und aggressive Händlerfinanzierung mit 90-tägigen Zahlungszielen, die Kanalpartner anziehen.

Die strategische Differenzierung verlagert sich von Hardware zu Software-Ökosystemen. Abonnementbasierte Analyseplattformen generieren wiederkehrende Einnahmen, wie bei Teledynes Prism AI zu sehen ist, das 50 USD pro Kamera und Monat berechnet und bereits 18 % des Segmentumsatzes ausmacht. Aufstrebende Störer wie Seek Thermal und Topdon verkaufen Smartphone-Kameras unter 500 USD und zwingen die etablierten Anbieter, mit Einsteigerlinien zu reagieren oder das Prosumer-Segment zu verlieren. Patentanmeldungen zeigen eine Verlagerung hin zur multispektralen Fusion, mit 23 neuen Teledyne-Patenten, die Algorithmen abdecken, die thermische, sichtbare und Radardaten für autonome Fahrzeuge kombinieren.

Die Zusammenarbeit der Branche intensiviert sich bei Normungsgremien wie der IEC, wo 11 Anbieter gemeinsam Wärmeinspektionsprotokolle für Photovoltaikanlagen verfassen. Das Wettbewerbsfeld spaltet sich auf: eine Premiumstufe für missionskritische Verteidigungs-, Luft- und Raumfahrt- sowie wissenschaftliche Nutzer und eine Volumenstufe für kommerzielle Sicherheit und Verbraucheranwendungen. Die begrenzte Überschneidung zwischen diesen Stufen schafft Raum für Spezialisten und hält die Gesamtmarktkonzentration im mittleren Bereich.

IR (Infrarot) Kamerabranche – Marktführer

Teledyne FLIR LLC (Teledyne Technologies)

SPI Corp.

OPGAL Optronic Industries Ltd (Elbit Systems)

Seek Thermal, Inc.

Raytheon Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Teledyne FLIR brachte das Hadron 640R Dual-Sensor-Modul für Drohnen und Roboter auf den Markt, das einen 640×512 LWIR-Detektor mit einer 64-MP-Sichtkamera in einem 84 g schweren Gehäuse kombiniert.

- September 2025: Axis Communications stellte die M4318-PLVE Wärmekamera mit integrierten Deep-Learning-Analysen vor, die Fehlalarme um 63 % reduzieren.

- Juli 2025: Guide Sensmart gewann einen Auftrag im Wert von 38 Millionen USD für 12.000 Wärmekameras von Chinas State Grid Corporation zur Automatisierung der Umspannwerküberwachung.

- Juni 2025: Leonardo DRS sicherte sich einen US-Marine-Corps-Vertrag im Wert von 42,5 Millionen USD für gekühlte MWIR-Kameras auf RQ-21A-Drohnen.

Globaler IR (Infrarot) Kameramarkt Berichtsumfang

Der Infrarotkameramarkt-Bericht ist segmentiert nach Detektor (Gekühlt, Ungekühlt), Material (Germanium, Silizium, Saphir, übrige Materialien), Wellenlängentyp (Nah- und Kurzwellen-IR, Mittelwellen-IR, Langwellen-IR), Endverbraucher-Vertikale (Militär und Verteidigung, Automobil, Industrie, Kommerziell und Öffentlich, Wohnbereich, übrige Endverbraucher-Vertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gekühlt |

| Ungekühlt |

| Germanium |

| Silizium |

| Saphir |

| Übrige Materialien |

| Nah- und Kurzwellen-IR (SWIR) |

| Mittelwellen-IR (MWIR) |

| Langwellen-IR (LWIR) |

| Militär und Verteidigung |

| Automobil |

| Industrie |

| Kommerziell und Öffentlich |

| Wohnbereich |

| Übrige Endverbraucher-Vertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Detektor | Gekühlt | ||

| Ungekühlt | |||

| Nach Material | Germanium | ||

| Silizium | |||

| Saphir | |||

| Übrige Materialien | |||

| Nach Wellenlängentyp | Nah- und Kurzwellen-IR (SWIR) | ||

| Mittelwellen-IR (MWIR) | |||

| Langwellen-IR (LWIR) | |||

| Nach Endverbraucher-Vertikale | Militär und Verteidigung | ||

| Automobil | |||

| Industrie | |||

| Kommerziell und Öffentlich | |||

| Wohnbereich | |||

| Übrige Endverbraucher-Vertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Infrarotkameramarktes?

Die Infrarotkameramarktgröße erreichte im Jahr 2026 10,72 Milliarden USD und wird voraussichtlich bis 2031 15,72 Milliarden USD erreichen.

Welches Segment der Wärmedetektoren wächst am schnellsten?

Gekühlte Detektoren werden bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen, da Verteidigungs- und wissenschaftliche Nutzer eine höhere Empfindlichkeit fordern.

Warum sind Wärmekameras für Elektrofahrzeuge wichtig?

Sie ermöglichen eine Temperaturkartierung auf Zellenebene in Echtzeit, die Hotspots Sekunden früher erkennt als eingebettete Sensoren und so ein thermisches Durchgehen verhindert.

Wie wirken sich Exportkontrollen auf Infrarotkameraanbieter aus?

ITAR- und Wassenaar-Regeln verzögern die Lieferung hochwertiger Detektoren um bis zu ein Jahr und treiben die Compliance-Kosten in die Höhe, was Käufer dazu veranlasst, inländische Alternativen zu suchen.

Was treibt die asiatisch-pazifische Nachfrage nach Wärmebildgebung an?

Smart-City-Implementierungen, einheimische Detektoren-F&E-Förderung und Anwendungen zur Halbleiterinspektion treiben den asiatisch-pazifischen Raum in Richtung einer CAGR von 8,55 % bis 2031.

Seite zuletzt aktualisiert am: