Marktgröße und Marktanteil für Farberkennungssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

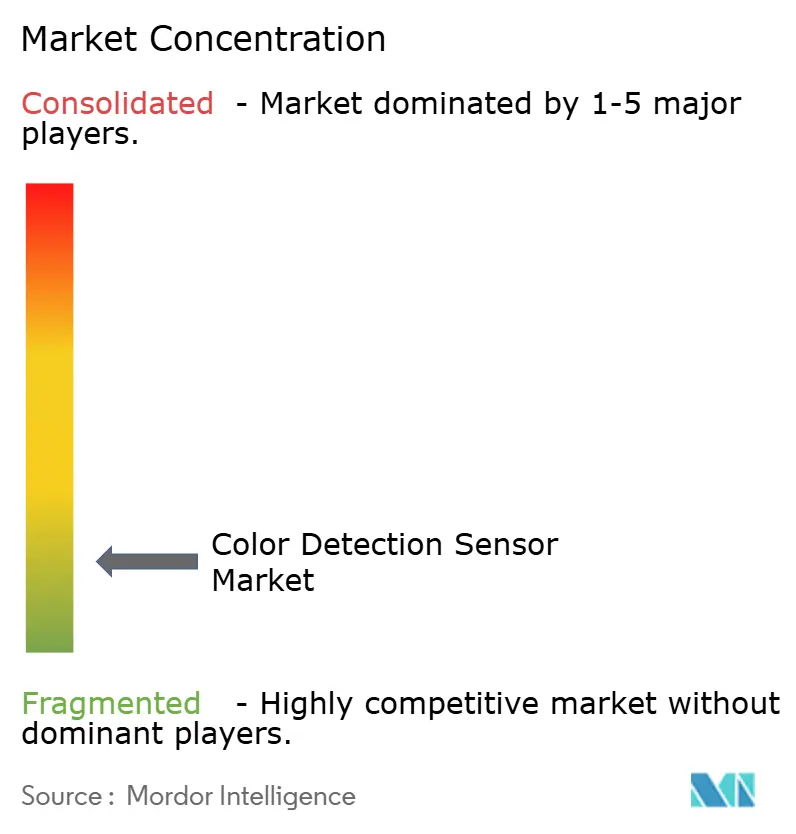

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farberkennungssensoren von Mordor Intelligence

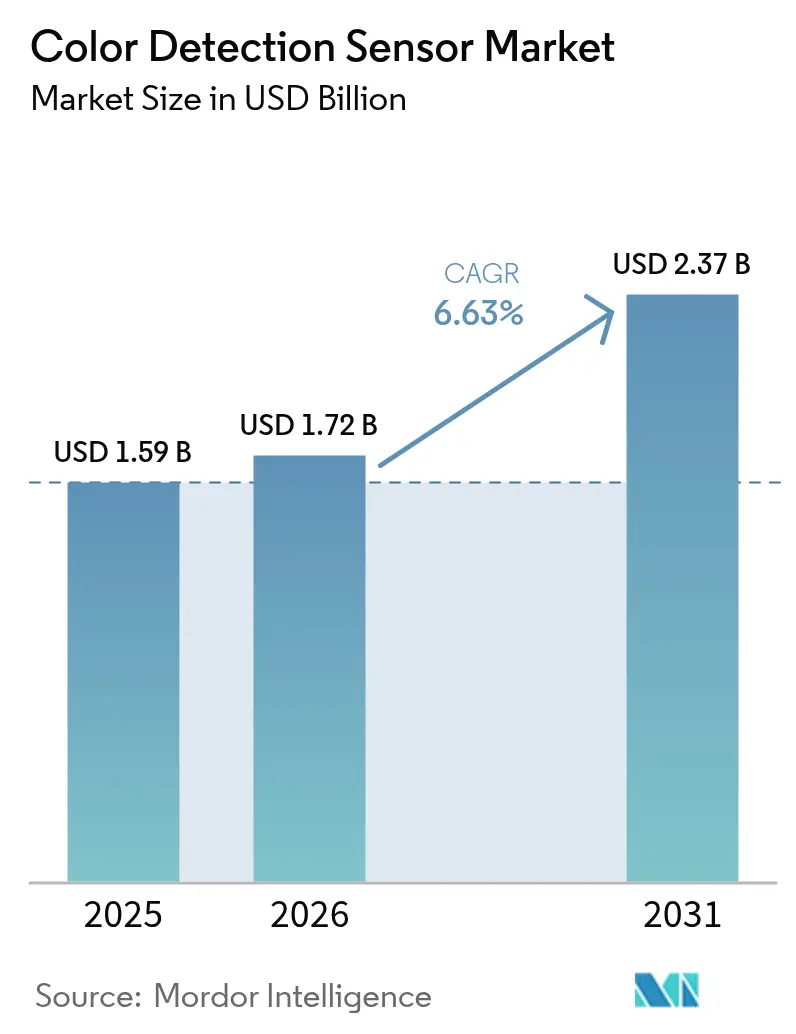

Die Marktgröße für Farberkennungssensoren wird voraussichtlich von 1,59 Milliarden USD im Jahr 2025 auf 1,72 Milliarden USD im Jahr 2026 steigen und bis 2031 2,37 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,63 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt weiter, da Fabrikbesitzer die Qualitätskontrolle digitalisieren, Smartphone- und Wearable-Marken chromatische Module zur Gesundheitsüberwachung einbetten und Regulierungsbehörden die Vorschriften zur Farbeinheitlichkeit in der Lebensmittel- und Pharmaverpackung verschärfen. Investitionen fließen auch in die Hyperspektralforschung, die materialspezifische Erkenntnisse weit über klassisches RGB hinaus verspricht, während maschinenlernbasierte Firmware die Inspektionszyklen verkürzt und Ausschuss reduziert. Anbieter reagieren mit miniaturisierten, energiesparenden Geräten, die neben Kamerasensoren oder Robotergreifern Platz finden und eine Echtzeit-Validierung ermöglichen, ohne den Durchsatz zu verlangsamen. Der Preisdruck hält im hochvolumigen Bereich der Unterhaltungselektronik an, doch Industrie- und Gesundheitskäufer zahlen weiterhin einen Aufpreis für Genauigkeit, Rückverfolgbarkeit und langfristige Liefersicherheit.

Wichtigste Erkenntnisse des Berichts

- Nach Sensortyp führten RGB-Sensoren mit einem Marktanteil von 41,27 % am Markt für Farberkennungssensoren im Jahr 2025, während Spektralvarianten bis 2031 mit einer CAGR von 7,61 % voranschreiten.

- Nach Formfaktor entfielen auf eingebettete Designs 38,32 % des Umsatzes im Jahr 2025 und sie skalieren bis 2031 mit einer CAGR von 7,18 %, da die bordeigene Integration eigenständige Module ersetzt.

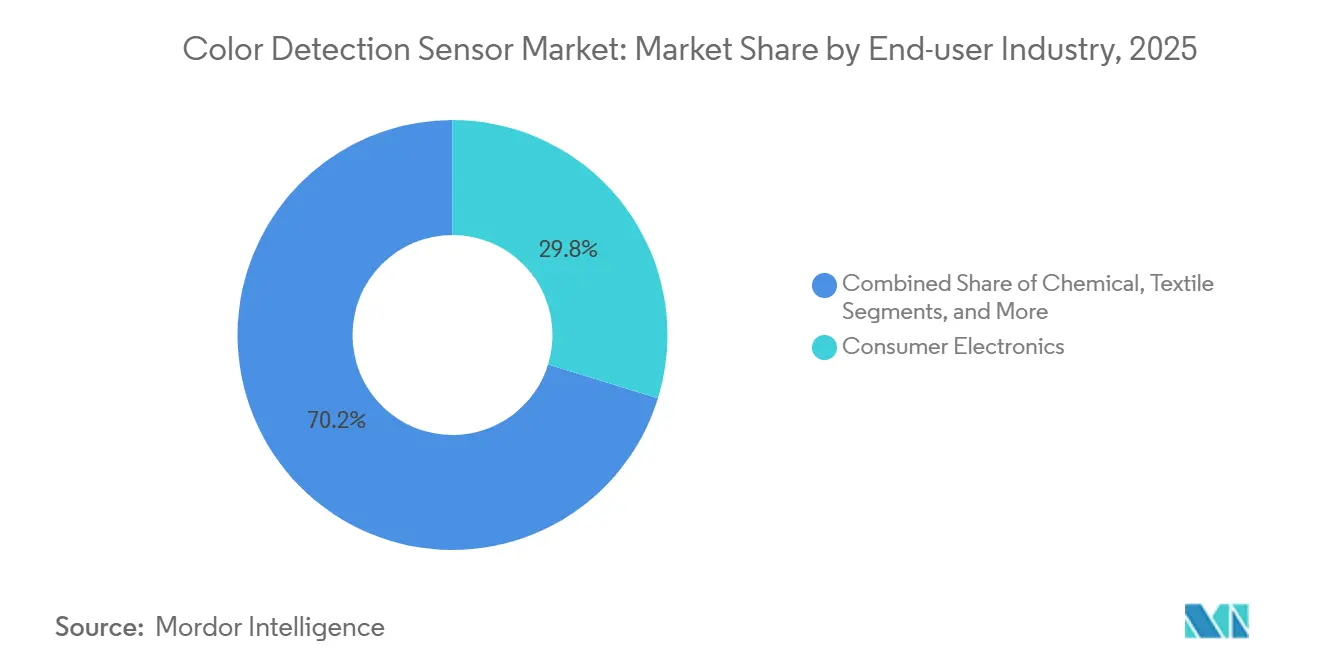

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik 29,76 % der Nachfrage im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 7,97 % bis 2031 am schnellsten wächst.

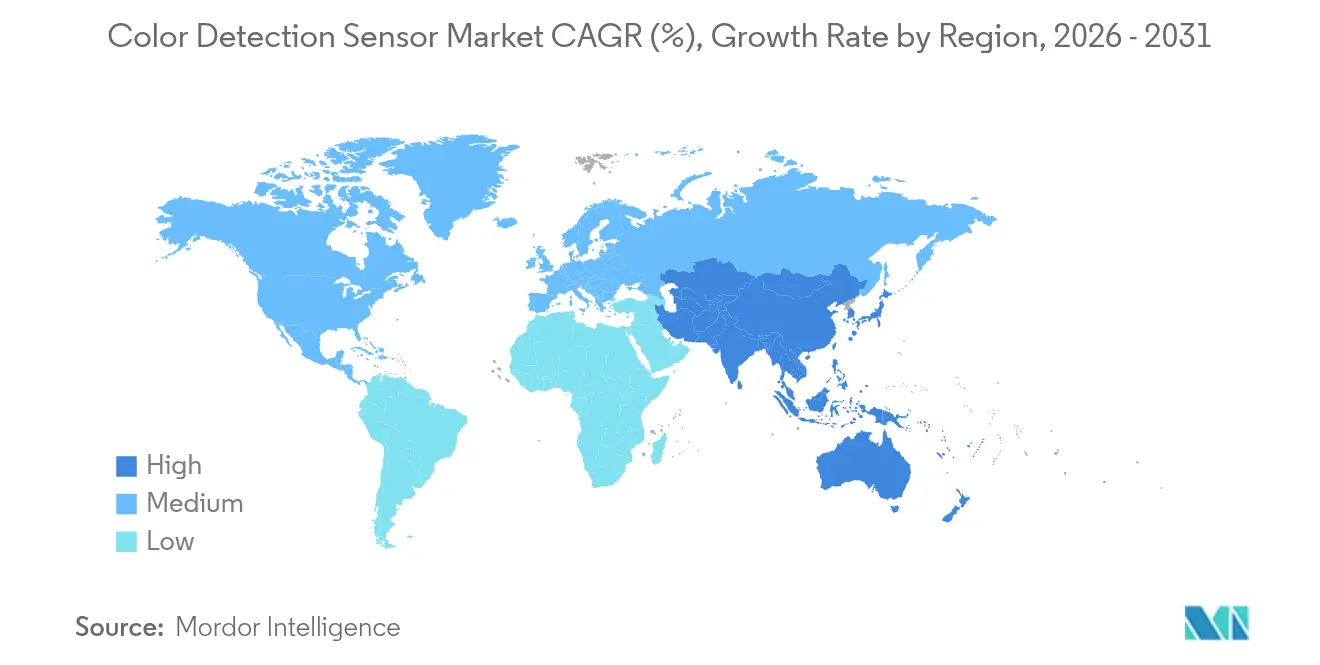

- Nach Geografie erfasste Asien-Pazifik 37,54 % des Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 7,56 % verzeichnen, womit die Region ihre Führungsposition bis 2031 beibehält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Farberkennungssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prozessautomatisierung in der diskreten und der Prozessindustrie | +1.8% | Global mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Farbsensoren in Smartphones und Wearables | +1.5% | Global, angeführt von Asien-Pazifik als Montagezentrum und US-amerikanischen Designzentren | Kurzfristig (≤ 2 Jahre) |

| Einsatz in der Industrierobotik und in Maschinenvisionssystemen | +1.2% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Farbabgleichstandards in der Lebensmittel- und Pharmaverpackung | +0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Exporteure in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Inline-Farbmessung für die additive Fertigung | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hyperspektrale Farberfassung in Präzisionslandwirtschaftsdrohnen | +0.4% | Nordamerika, Europa, ausgewählte Betriebe in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prozessautomatisierung in der diskreten und der Prozessindustrie

Fabriken, die Autos, Smartphones oder Maschinen montieren, verlassen sich heute auf Inline-Farbprüfungen, um die Teileidentität zu bestätigen, Beschichtungsfehler zu erkennen und den Lackauftrag innerhalb der Toleranz zu halten, ohne die Linie anzuhalten. Chemie- und Lebensmittelproduzenten führen kontinuierliche Kolorimetrie an Flüssigkeitsströmen durch, um Korrekturen auszulösen, bevor außerhalb der Spezifikation liegende Chargen die Verpackung erreichen. Das Wachstum beschleunigte sich, nachdem große Visionanbieter im Jahr 2025 zweistellige Umsatzzuwächse aus Automatisierungsprojekten verzeichneten.[1]Cognex Corporation, „Investor Relations 2025 Ergebnisse”, cognex.com Ethernet-fähige Sensoren speisen speicherprogrammierbare Steuerungen und schließen Rückkopplungsschleifen, die die Erstdurchlaufquote erhöhen und Nacharbeit reduzieren. Neue Anwendungen umfassen farbcodierten Kunststoffsortierung für das Recycling und die Echtzeit-Überprüfung der Tablettenumhüllung in Pharmalinien, bei denen der Farbton mit den Wirkstofffreisetzungsraten korreliert.

Verbreitung von Farbsensoren in Smartphones und Wearables

Hersteller von Telefonen und Uhren montieren RGB- und RGB+IR-Dioden neben Kameras oder unter Glas, um Puls, Blutsauerstoffsättigung und sogar den Hautton für Kosmetikberatung zu messen. Bei jährlichen Handyvolumina in den Hunderten von Millionen sind die Komponentenpreise stark gesunken, was Lieferanten dazu veranlasst, Gehäuse auf unter 2 mm zu verkleinern und dabei bis zu 14 Kanäle spektraler Ausgabe hinzuzufügen.[2]ams-OSRAM AG, „AS7341 Spektralsensor Datenblatt”, ams-osram.com Forschung und Entwicklung zielt nun auf nicht-invasive Glukosetests ab, die klinische Märkte erschließen könnten, sobald die Regulierungsbehörden die Leitlinien zu Software-als-Medizinprodukt-Regeln abgeschlossen haben. Das hochvolumige Mobilsegment finanziert daher die Miniaturisierung, die Industrie- und Gesundheitsanwender schnell für ihre Zwecke nutzen.

Einsatz in der Industrierobotik und in Maschinenvisionssystemen

Mit Farbsicht ausgestattete Roboter greifen Teile nach Farbe, richten sie korrekt aus und prüfen Fertigwaren innerhalb von Millisekunden auf Farb- oder Glanzprobleme. Automobilische Lackierkabinen überprüfen die Konsistenz von Grundlack und Klarlack in situ und vermeiden so kostspielige Nacharbeit im weiteren Prozessverlauf. Elektronikmontagewerke nutzen farbgeführtes Bestücken, um winzige Widerstände oder Kondensatoren ohne Barcodes zu identifizieren. Kompakte Sensoren führender Automatisierungsmarken integrieren heute Reaktionszeiten im Submillisekundenbereich, interne Beleuchtung und KI-basierte Klassifizierung und ermöglichen so den Einsatz in Zellen mit wechselnden Lichtverhältnissen.

Strenge Farbabgleichstandards in der Lebensmittel- und Pharmaverpackung

Verpackungsfarben dienen als rechtliche Kennzeichnung für Dosierstärke, Geschmack oder Sicherheitshinweise. US-amerikanische und EU-Vorschriften verlangen dokumentierte Nachweise, dass jede Produktionscharge innerhalb zertifizierter Farbstoffgrenzen bleibt.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Farbzusatzstoffe”, fda.gov Pharmaunternehmen setzen Inline-Spektrophotometer ein, um sicherzustellen, dass Tablettenumhüllungen mit Referenzspektren übereinstimmen, die mit Auflösungsprofilen korrelieren. Lebensmittelmarkenhersteller überwachen die Etikettenfarbe, damit recycelte Substrate weiterhin eine konsistente Regalattraktivität bieten. Der Übergang zu pflanzenbasierten und recycelten Materialien, die in der Grundfarbe variieren können, verstärkt den Bedarf an kontinuierlicher Messung unter ISO-13655-Bedingungen.[4]Internationale Organisation für Normung, „ISO 13655:2017”, iso.org

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten und Bedenken hinsichtlich des Return on Investment | -0.9% | Global, am stärksten in Südamerika sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Empfindlichkeit gegenüber Umgebungslicht und Kalibrierungskomplexität | -0.6% | Global, insbesondere bei Außeneinsätzen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit kostengünstiger monochromer Alternativen | -0.4% | Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei Seltenerd-Fotodiodenmaterialien | -0.3% | Globale Lieferketten mit Abhängigkeit von China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten und Bedenken hinsichtlich des Return on Investment

Eine Inline-Farbmessstation, einschließlich Sensor, Optik und Integrationssoftware, kann mehr als 10.000 USD kosten – eine Hürde für kleinere Fabriken mit begrenztem Kapital. Die Berechnungen des Return on Investment für Farberkennungssysteme sind sehr variabel, da sie von Ausschussraten, Produktionsdurchsatz und dem Umfang der Implementierung abhängen, was Manager zögern lässt, Kapital zu binden, bis externer Druck – wie steigende Arbeitskosten oder strengere Qualitätsklauseln der Kunden – sie dazu zwingt. Dieses Zögern hat die Akzeptanz historisch verlangsamt, doch Anbieter begegnen dem zunehmend mit flexiblen Geschäftsmodellen, die das finanzielle Risiko reduzieren.

Empfindlichkeit gegenüber Umgebungslicht und Kalibrierungskomplexität

Farbdetektoren, die reflektiertes Licht messen, sind von Natur aus empfindlich gegenüber Schwankungen in der Beleuchtung, dem Betrachtungswinkel und der Oberflächentextur, was unter realen Bedingungen zu Messabweichungen führt. Diese Herausforderung ist besonders ausgeprägt bei Drohnen für die Außenlandwirtschaft, wo wechselndes Sonnenlicht das Spektralgleichgewicht verändert, und in Gießereiumgebungen, wo Hitze und Staub die Sensorstabilität beeinträchtigen. Um diese Probleme zu mindern, setzen Hersteller Techniken wie aktive LED-Beleuchtung zur Standardisierung der Lichtverhältnisse, ratiometrische Abtastung zur Normalisierung von Signalschwankungen und On-Chip-Referenzpixel zur Bereitstellung interner Basiswerte ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Spektralsensoren gehen über RGB-Normen hinaus

RGB-Sensoren hielten im Jahr 2025 einen Marktanteil von 41,27 % am Markt für Farberkennungssensoren und behaupteten ihre Volumenführerschaft, da Drei-Kanal-Daten viele Anwendungen in der Unterhaltungselektronik und im Automobilbereich erfüllen. Spektralgeräte verzeichnen jedoch eine CAGR von 7,61 %, da pharmazeutische Beschichtungen, Präzisionslandwirtschaft und Anwendungen zum Schutz vor Fälschungen wellenlängenaufgelöste Erkenntnisse erfordern. RGB+IR-Hybride überbrücken die Lücke, indem sie Nah-Infrarot-Kanäle hinzufügen, die Herzfrequenzmessungen und Kontrast bei schwachem Licht verbessern.

Spektralarchitekturen erfassen detaillierte Signaturen, die Zusammensetzung und Schichtdicke offenbaren – etwas, das RGB nicht leisten kann. Hyperspektrale Nutzlasten auf Drohnen scannen Hunderte von Bändern, um die Pflanzengesundheit zu kartieren, während Inline-Arrays Schichten der additiven Fertigung auf Farbabweichungen überwachen, die mit dem Pulverabbau zusammenhängen. CMOS-Bildsensoren folgen weiterhin den Halbleiterkostenkurven und machen einst hochpreisige Funktionen zu Standardoptionen für Mittelklassegeräte. Fotodiodenarrays, obwohl ohne Bildgebung, liefern ein außergewöhnliches Signal-Rausch-Verhältnis und bleiben Standardkomponenten bei der Bahninspektion, wo die räumliche Auflösung weniger wichtig ist als die spektrale Genauigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Eingebettete Integration gewinnt an Bedeutung

Eingebettete Einheiten machten 38,32 % des Umsatzes im Jahr 2025 aus und wachsen mit 7,18 %, da Designer nackte Chips neben Prozessoren platzieren, die Leiterplattenanzahl reduzieren und das Wärmemanagement erleichtern. Diskrete Module bleiben für Nachrüstungen und Labore relevant, wo einfache Austauschbarkeit die Wartung vereinfacht, während OEM-Nacktchips für Hochvolumenlinien geeignet sind, die die Kosten für kundenspezifisches Engineering tragen können.

Smartphone-Hersteller platzieren Farbpixel nun gemeinsam mit Kameraarrays, um Linsen und Beleuchtung zu teilen, was Platz und Energie spart. Industriesteuerungshersteller betten Farbkanäle in E/A-Karten ein, die direkt in Feldbussysteme eingesteckt werden und Schrankplatz freigeben, der früher für eigenständige Steuerungen reserviert war. Automobilzulieferer integrieren winzige Detektoren in Scheinwerfer, damit adaptive Strahlen die Farbe je nach Wetterlage anpassen, und in Innenverkleidungen, um die Umgebungsbeleuchtung auszugleichen. Obwohl eingebettete Designs am schnellsten wachsen, werden diskrete und OEM-Optionen dort bestehen bleiben, wo Modularität oder extreme Temperaturbewertungen die Auswahlkriterien dominieren.

Nach Endverbraucherbranche: Das Gesundheitswesen steigt auf der Adoptionskurve auf

Die Unterhaltungselektronik machte 29,76 % der Nachfrage im Jahr 2025 aus, angetrieben durch massive Handset- und Wearable-Volumina. Das Gesundheitswesen beschleunigt sich bis 2031 mit einer CAGR von 7,97 %, da Point-of-Care-Kolorimetrie Laborarbeit für Blutzucker-, Hämoglobin- und Cholesterintests ersetzt. Lebensmittel- und Getränkebetriebe verlassen sich auf den Farbton, um Röst-, Back- und Frittierungsstufen zu steuern, die Geschmack und Feuchtigkeit definieren. Chemie-, Textil- und Automobilunternehmen nutzen jeweils Echtzeit-Farbprüfungen, um kostspielige Nacharbeit zu vermeiden.

Klinische Entwickler validieren smartphonebasierte Tests, die Laborgenauigkeit ohne venöse Blutentnahmen erreichen und Erstattungswege eröffnen, sobald die behördliche Zulassung erteilt wird. Lebensmittelproduzenten korrelieren die Oberflächenfarbe mit der inneren Feuchtigkeit, um gleichmäßige Röstungen zu gewährleisten, und Tablettenhersteller verfolgen den Beschichtungsfarbton, um Auflösungsprofile zu bestätigen. Textilbetriebe setzen Sensoren entlang von Färbebädern ein, um den Farbton über Kilometer von Stoff zu halten, während Automobilwerkstätten Mehrwinkel-Spektrophotometer verwenden, um metallische Flocken auf Karosserieteilen aus verschiedenen Werken auszurichten. Die Preiserosion setzt sich bei Verbrauchergeräten fort, doch Gesundheitseinheiten behalten aufgrund von Rückverfolgbarkeits- und Validierungsanforderungen Premium-Margen bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 37,54 % des globalen Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 7,56 % verzeichnen. Chinas Montagewerke für Handsets und Wearables integrieren jährlich Hunderte von Millionen RGB+IR-Chips, während Japan seine Robotikkompetenz nutzt, um Farbprüfungen in Schweiß- und Lackierzellen einzuführen. Indiens führende Generikahersteller setzen Inline-Spektrophotometer ein, um die Importanforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu erfüllen, und Singapur sowie Malaysia beherbergen Halbleiter-Backend-Werke, in denen Farberkennungssysteme aufgedruckte Lötpaste validieren. Australien montiert derweil Hyperspektralgeräte auf Drohnen, um Großflächenfarmen zu überwachen und die Düngerzielgenauigkeit zu verbessern.

Nordamerika folgt dicht dahinter, angetrieben durch strenge Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu Farbzusatzstoffen, die Pharmahersteller verpflichten, jede Charge zu validieren. Detroiter Lackierwerkstätten verlassen sich auf sofortige Farbtönungsprüfungen, um Garantieansprüche zu vermeiden, und US-amerikanische Luft- und Raumfahrtunternehmen nutzen Farbsicht zur Inspektion von Verbundstoffschichten. Kanadas Lebensmittelverpackungsunternehmen und Mexikos schnell wachsende Automobilwerke integrieren Farbmessstationen, um Exportziele zu erfüllen.

Europa behauptet seine Führungsposition in der Maschinenvisions-Forschung und der Verpackungsgesetzgebung. Deutsche Automobilhersteller kombinieren Farb- und Texturanalyse, um konsistente Oberflächen in globalen Lieferketten zu gewährleisten, und französische Lebensmittelaufsichtsbehörden setzen enge Etikettenfarbtoleranzen durch. Der britische Pharmasektor beschleunigte die Inline-Einführung, nachdem der Brexit die Compliance-Dokumentation ins eigene Haus verlagerte. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleinere Märkte, doch brasilianische Textilmühlen und saudi-arabische petrochemische Raffinerien installieren robuste Sensoren im Rahmen umfassenderer Industrie-4.0-Investitionen.

Wettbewerbslandschaft

Der Markt für Farberkennungssensoren ist mäßig fragmentiert. Industrielle Platzhirsche wie SICK, Keyence und Omron sehen sich zunehmendem Wettbewerb durch Fotodioden-Spezialisten wie ams-OSRAM und Hamamatsu Photonics ausgesetzt. Marktführer differenzieren sich, indem sie Farbdaten mit Abstands- oder Oberflächentexturmetriken in einem einzigen Gehäuse zusammenführen und so die Hardwareanzahl auf überfüllten Linien reduzieren. Kleinere Unternehmen wie Spectricity und SensoPart konzentrieren sich auf CMOS-Spektralchips, die hyperspektrale Leistung zu RGB-Preisen versprechen, und drängen etablierte Anbieter dazu, ihre eigenen Spektral-Roadmaps zu beschleunigen.

Strategische Schritte umfassen vertikale Integration: Sensoranbieter übernehmen Optikproduzenten, um Prismen, Filter und Beleuchtungsmodule zu sichern. Horizontale Partnerschaften weiten sich ebenfalls aus, da Automatisierungsplattformanbieter Sensoren von Drittanbietern einbetten, um schlüsselfertige Inspektionssuiten anzubieten. Edge-Computing-Designs platzieren maschinenlernbasierte Inferenz auf dem Sensor, was Latenz und Netzwerklast reduziert. Patentanmeldungen zeigen Aufmerksamkeit für seltenerdfreie Fotodioden, die geopolitische Versorgungsrisiken umgehen, sowie für Selbstkalibrierungsroutinen, die On-Chip-Standards referenzieren, um den Wartungsaufwand zu senken.

Normungsgremien wie die Internationale Elektrotechnische Kommission und das Institut der Elektro- und Elektronikingenieure erarbeiten Interoperabilitätsprofile, damit Roboter, speicherprogrammierbare Steuerungen und Cloud-Dashboards Spektraldaten ohne proprietäre Middleware verarbeiten können. Da Handset-Volumina stagnieren, verlagern Anbieter ihre Forschungs- und Entwicklungsaktivitäten in Richtung Industrie- und Gesundheitsvertikalen, die längere Produktzyklen und höhere Margen versprechen. Erfolg wird den Unternehmen gehören, die Hardware mit Abonnementanalysen koppeln und so sporadische Sensorverkäufe in wiederkehrende Einnahmen umwandeln, die auf vorausschauender Wartung und kontinuierlicher Verbesserung basieren.

Marktführer im Bereich Farberkennungssensoren

SICK AG

Ams-Osram AG

Keyence Corporation

Omron Corporation

Vishay Intertechnology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Datalogic sicherte sich

- November 2025: SICK erweiterte seine ColorGATE-Linie um ein 32-Band-Hyperspektralmodell für Pharma- und Lebensmittelproduzenten, die die Konformität mit FDA 21 CFR Part 11 anstreben.

- September 2025: ams-OSRAM schloss eine mehrjährige Vereinbarung im Wert von 50 Millionen USD zur Lieferung von 14-Kanal-Spektralsensoren für ein kommendes Flaggschiff-Smartphone ab, das klinisch-gradige Gesundheitsmetriken ermöglicht.

- Juni 2025: SinceVision brachte den IP67-zertifizierten Farbsensor SS1 mit aktiver LED-Beleuchtung auf den Markt und gewann frühe Aufträge von Textilmühlen und Recyclinganlagen.

Berichtsumfang des globalen Markts für Farberkennungssensoren

Der Marktbericht für Farberkennungssensoren ist segmentiert nach Sensortyp (RGB, RGB+IR, Spektral, CMOS, Fotodiodenarray), Formfaktor (diskretes Modul, eingebettet, OEM), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen, Chemie, Textil, Automobil, Unterhaltungselektronik, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| RGB |

| RGB+IR |

| Spektral |

| CMOS |

| Fotodiodenarray |

| Diskretes Modul |

| Eingebettet |

| OEM |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Chemie |

| Textil |

| Automobil |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Singapur | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Sensortyp | RGB | |

| RGB+IR | ||

| Spektral | ||

| CMOS | ||

| Fotodiodenarray | ||

| Nach Formfaktor | Diskretes Modul | |

| Eingebettet | ||

| OEM | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Gesundheitswesen | ||

| Chemie | ||

| Textil | ||

| Automobil | ||

| Unterhaltungselektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Farberkennungssensoren im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 2,37 Milliarden USD erreichen.

Wie schnell wird der Markt nach 2026 voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 6,63 % wächst.

Welcher Sensortyp gewinnt am schnellsten an Bedeutung?

Spektralsensoren schreiten mit einer CAGR von 7,61 % voran und übertreffen damit RGB- und RGB+IR-Designs.

Warum ist Asien-Pazifik die führende Region?

Hochvolumige Smartphone-Montage, zunehmende Industrieautomatisierung und strenge Exportqualitätsstandards verschaffen der Region einen Anteil von 37,54 % mit der schnellsten regionalen CAGR.

Welches Hemmnis beeinträchtigt die Akzeptanz in kleinen Fabriken am stärksten?

Hohe Anfangsinvestitionskosten und unsicherer Return on Investment verlangsamen Implementierungen, insbesondere in preissensiblen Volkswirtschaften.

Welche Branchenvertikale bietet die stärkste Wachstumschance?

Das Gesundheitswesen wächst mit einer CAGR von 7,97 %, da nicht-invasive Diagnostik und Fernüberwachung eingeführt werden.

Seite zuletzt aktualisiert am: