Marktgröße und Marktanteil für Kurzwellen-Infrarot-Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

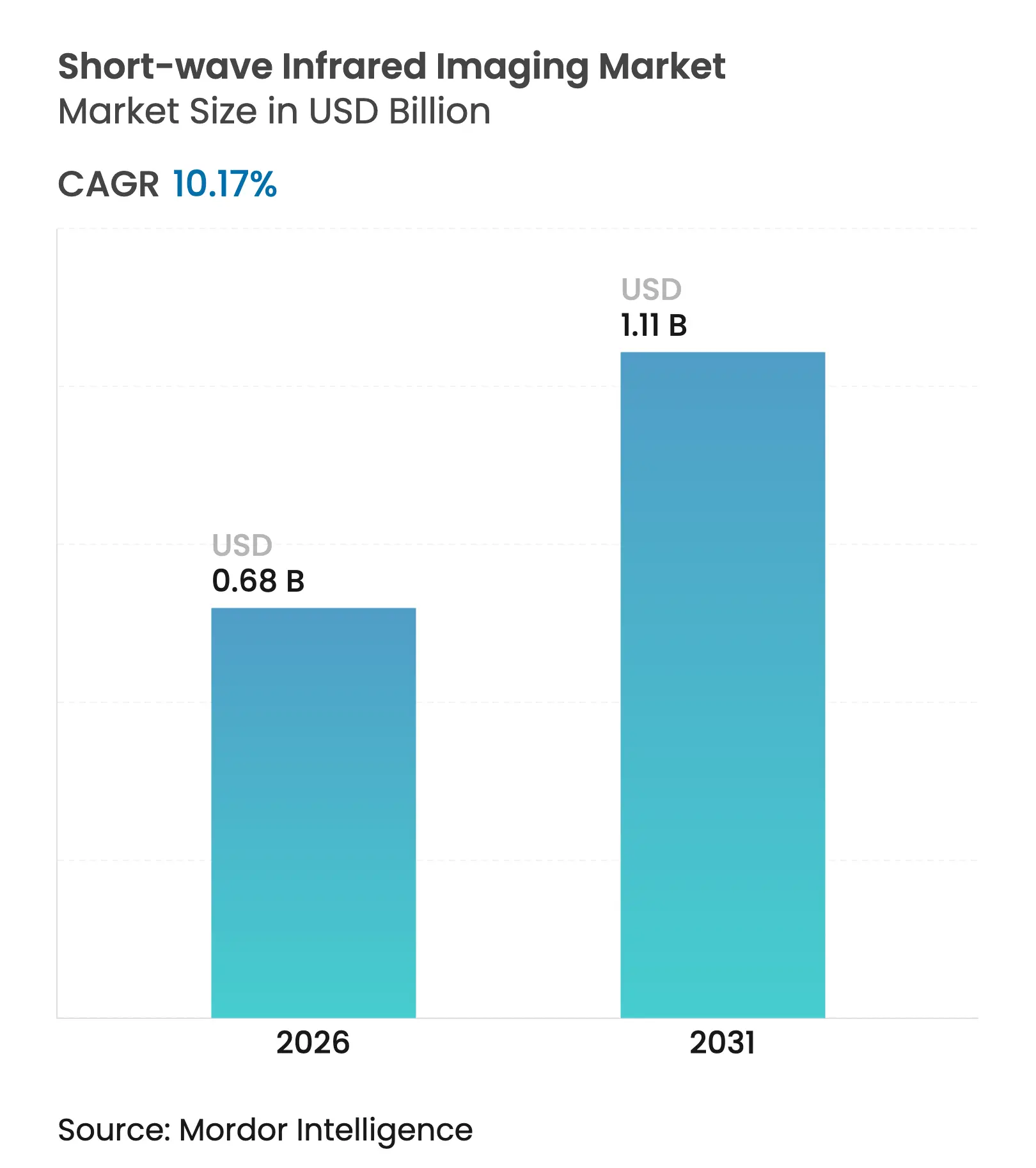

| Marktgröße (2026) | 0.68 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kurzwellen-Infrarot-Bildgebung von Mordor Intelligence

Die Marktgröße für Kurzwellen-Infrarot-Bildgebung wird im Jahr 2026 auf 680 Millionen USD geschätzt, ausgehend von einem Wert von 618 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 1,11 Milliarden USD, was einem Wachstum von 10,17 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Beschaffungszyklen im Verteidigungsbereich, die beschleunigte Einführung ungekühlter Detektoren in Maschinensichtlinien sowie frühe Design-Wins im Automobilbereich stützen diese Expansion.[1]U.S. Geological Survey, "Mineral Commodity Summaries 2024," usgs.gov Bahnbrechende Quantenpunkt-Sensoren mit einem Preis unter 50 EUR beseitigen überkommene Kostenbarrieren und öffnen die Technologie für Massenmarkt-Verbraucher- und Mobilitätsanwendungen. Automobil-OEMs validieren Kurzwellen-Infrarot-Bildgebung für Allwetter-ADAS, während Industrie-OEMs Breitband-Kurzwellen-Infrarot-Kameras für die Feuchtigkeits-, Verunreinigungs- und Durchsilizium-Inspektion integrieren. Die Fertigungskapazitäten im asiatisch-pazifischen Raum und Chinas strategische Halbleiterinvestitionen gestalten die globalen Lieferketten neu, trotz anhaltender ITAR/EAR-Exporthürden.[2]Bureau of Industry and Security, "Implementation of Additional Export Controls," bis.doc.gov

Wichtigste Erkenntnisse des Berichts

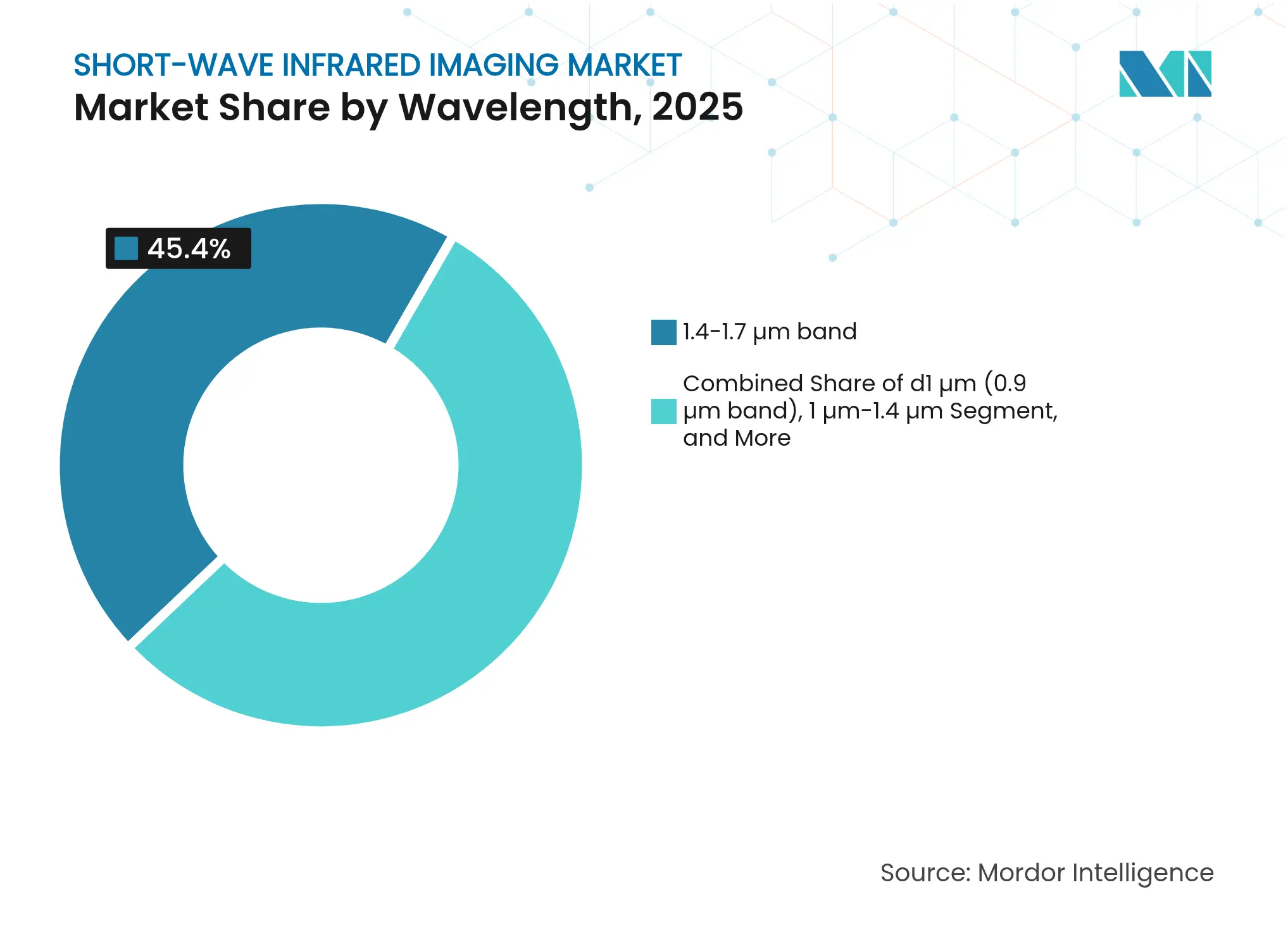

- Nach Wellenlänge hielt das 1,4–1,7-µm-Band im Jahr 2025 einen Umsatzanteil von 45,40 % am Markt für Kurzwellen-Infrarot-Bildgebung, während das ≥2,1-µm-Band bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen wird.

- Nach Kühltechnologie führten ungekühlte Detektoren im Jahr 2025 mit einem Umsatzanteil von 62,30 %; das Segment wächst bis 2031 mit einer CAGR von 9,5 %.

- Nach Sensortyp entfielen im Jahr 2025 67,20 % der Marktgröße für Kurzwellen-Infrarot-Bildgebung auf Flächensensoren/Imager, und Zeilendetektoren wachsen bis 2031 mit einer CAGR von 10,85 %.

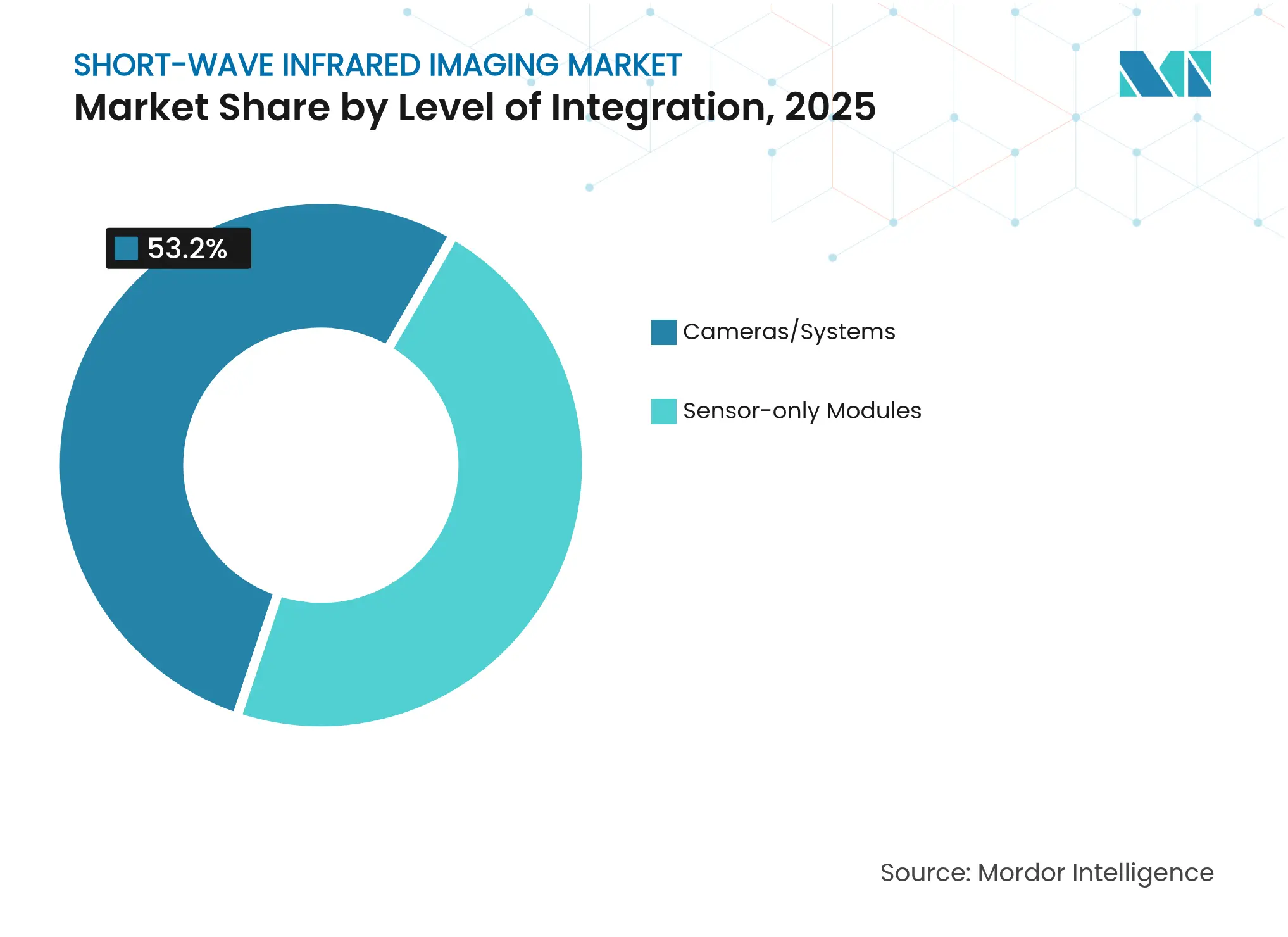

- Nach Integrationsgrad hielten vollständige Kameras/Systeme im Jahr 2025 einen Anteil von 53,20 %, während Sensor-only-Module bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen werden.

- Nach Endverbraucherbranche hielt der Verteidigungsbereich im Jahr 2025 einen Umsatzanteil von 60,30 %; Automobil und Transport ist das am schnellsten wachsende Segment mit einer CAGR von 14,05 % bis 2031.

- Nach Anwendung führte Sicherheit und Überwachung im Jahr 2025 mit einem Anteil von 55,10 % an der Marktgröße für Kurzwellen-Infrarot-Bildgebung; ADAS/autonomes Fahren wird bis 2031 eine CAGR von 15,12 % verzeichnen.

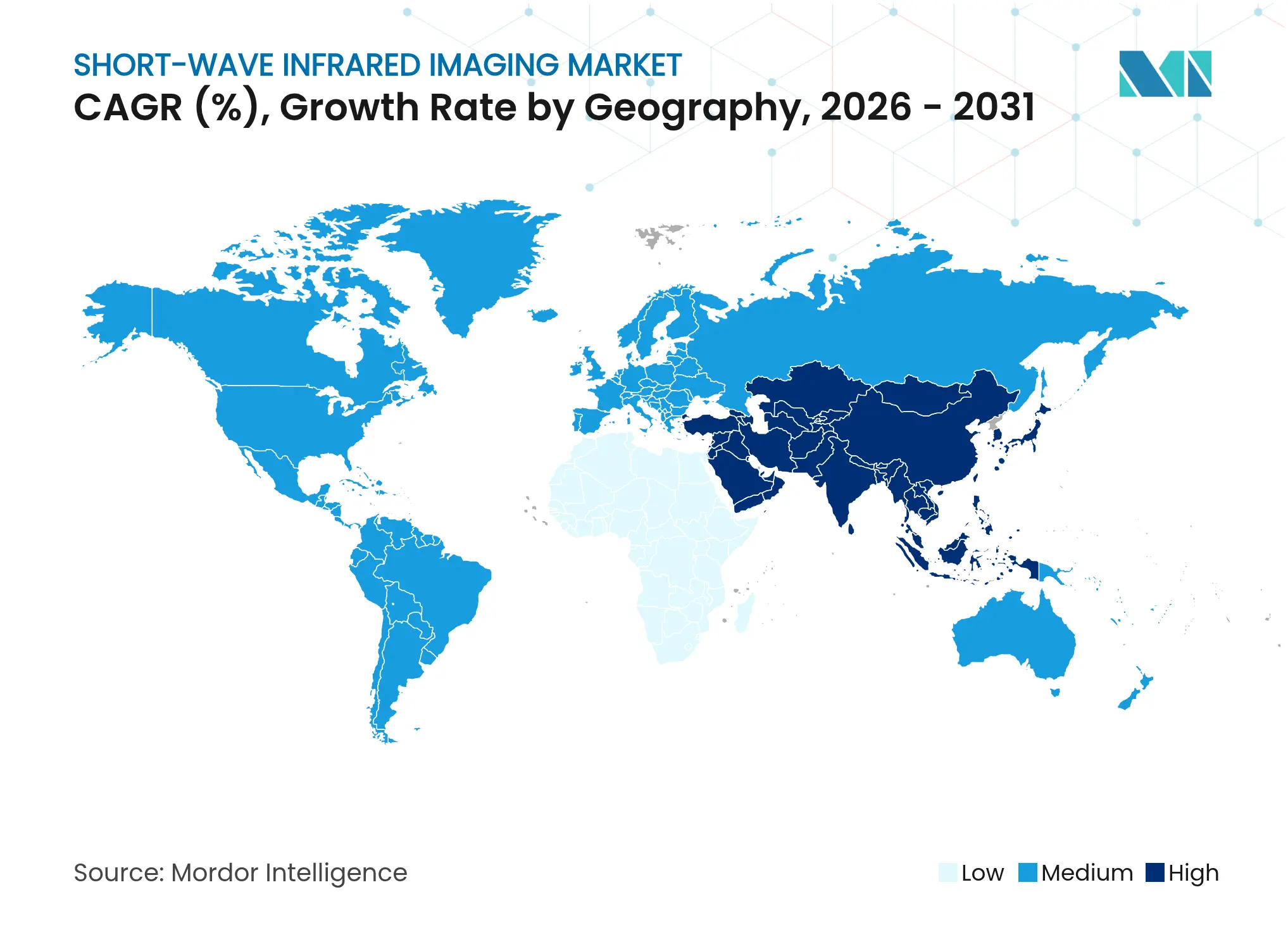

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 37,60 % des Marktanteils für Kurzwellen-Infrarot-Bildgebung, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 11,42 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kurzwellen-Infrarot-Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung im Militär- und Verteidigungsbereich | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Boom bei der Qualitätsprüfung durch industrielle Maschinensicht | +2.1% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung in ADAS und autonomen Fahrzeugen | +1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkung durch Quantenpunkt- und organische Fotodioden-Sensoren | +1.7% | Weltweit, Fertigungsanlagen konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unter-Display-3D-Sensorik in Smartphones der nächsten Generation | +1.4% | Verbraucherelektronik im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Materialklassifizierung | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung im Militär- und Verteidigungsbereich

Modernisierungsbudgets im Verteidigungsbereich sichern eine stabile, mehrjährige Nachfrage nach Kurzwellen-Infrarot-Imagern, die sichtbare und thermische Systeme unter Rauch-, Nebel- und Schwachlichtbedingungen übertreffen. Die MIRA-Kamera von SCD USA wurde in man-tragbare und gepanzerte Plattformen integriert, was die Technologie für mobile Soldaten validiert.[3]SCD USA, "MIRA SWIR Camera Design-In Wins," edrmagazine.eu Princeton Infrared Technologies liefert Sensoren der nächsten Generation an die NASA und die U.S. Space Development Agency und erweitert damit die Reichweite der Kurzwellen-Infrarot-Bildgebung auf weltraumgestützte Aufklärung. Photonis sicherte sich den TALON-Fusionssichtvertrag des britischen Verteidigungsministeriums, was den Übergang der Kurzwellen-Infrarot-Bildgebung von Nischennutzlasten zur standardmäßigen Soldatenoptik signalisiert. Zusammen sichern diese Programme die Umsatzsichtbarkeit für etablierte Anbieter und fördern kontinuierliche Forschungs- und Entwicklungsinvestitionen.

Boom bei der Qualitätsprüfung durch industrielle Maschinensicht

Hochvolumen-Fertigungsanlagen nutzen jetzt Kurzwellen-Infrarot-Kameras, um durch Silizium zu sehen, Feuchtigkeit zu erkennen und Materialien zu sortieren, die mit sichtbarem Licht nicht zu unterscheiden sind. Balluff verzeichnet eine schnelle Einführung in Lebensmittel-, Pharma- und Elektroniklinien, wo berührungslose Feuchtigkeitssensorik den Durchsatz erhöht (balluff.com). Sonys SenSWIR-Sensoren erfassen sichtbares Licht, Nahinfrarot und Kurzwellen-Infrarot in einem einzigen Gerät und reduzieren so Systemkosten und Platzbedarf für Deep-Learning-Inspektionsstationen (novuslight.com). Die Nachfrage nach Maschinensicht, die bis 2028 voraussichtlich 9,3 Milliarden USD erreichen wird, positioniert Kurzwellen-Infrarot-Bildgebung als zentrale spektrale Modalität statt als Nischen-Zusatz (automate.org). Sinkende Detektorkosten beschleunigen diesen Trend und ermöglichen es OEMs, bestehende Linien ohne prohibitive Investitionsausgaben nachzurüsten.

Schnelle Einführung in ADAS und autonomen Fahrzeugen

Automobilhersteller suchen nach spektraler Vielfalt, um die Objekterkennung bei Regen, Nebel und Blendung aufrechtzuerhalten, wo sichtbare Sensoren versagen. Hitachi Astemo evaluiert TriEyes CMOS-Kurzwellen-Infrarot-Chip für Fahrerassistenz-Stacks der nächsten Generation. Die RASMD-Datenbank mit 100.000 abgestimmten RGB-Kurzwellen-Infrarot-Frames liefert kritische Trainingsdaten für Sensorfusionsalgorithmen (arxiv.org). TriEyes 0,4–1,6-µm-Sensor läuft mit 120 fps und kostet einen Bruchteil von InGaAs, was eine hochvolumige Automobilintegration ermöglicht. Branchenprognosen zeigen, dass der Umsatz mit Kurzwellen-Infrarot-Bildgebung im Automobilbereich von 4 Millionen USD im Jahr 2024 auf 21 Millionen USD bis 2027 steigen wird, wenn Pilotprogramme in die Produktion übergehen.

Kostensenkung durch Quantenpunkt- und organische Fotodioden-Sensoren

Kolloidale Quantenpunkt-Arrays liefern Kurzwellen-Infrarot-Empfindlichkeit auf Standard-CMOS-Wafern und senken die Detektorpreise um eine Größenordnung. Emberions 50-EUR-Sensor erreicht bei Raumtemperatur einen Dynamikbereich von 120 dB. Das eingetragene Produkt INFIQ-Dots von Quantum Science stimmt die Absorption über 0,9–2,0 µm ab und bleibt dabei mit Hochvolumen-Abscheidungslinien kompatibel. Bleifreie Formulierungen des ICFO beseitigen Toxizitätsbarrieren und erleichtern die regulatorische Konformität für Smartphones. Die Kostenerosion erweitert den adressierbaren Markt und treibt ein volumengetriebenes Kostensenkungsschwungrad an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für InGaAs-Sensoren und Optiken | -2.3% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Exportvorschriften (ITAR/EAR) begrenzen Lieferketten | -1.8% | Betrifft in erster Linie US-amerikanische Unternehmen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Indiumphosphid-Wafern | -1.5% | Fertigungsanlagen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei der Verbraucher-Bildgebung | -0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für InGaAs-Sensoren und Optiken

Epitaxiale InGaAs-Wafer kosten nach wie vor das 10- bis 20-Fache von Silizium, was vollständig gekühlte Kameras in vielen Märkten auf über 20.000 USD Listenpreis hält (usgs.gov). Das begrenzte Angebot an 4-Zoll-InP-Substraten und die langsame Hochskalierung auf 6-Zoll-Linien hemmen Skaleneffekte. Diese Wirtschaftlichkeit schränkt die Einführung in der Landwirtschaft und der Infrastrukturüberwachung ein, wo die ROI-Schwellenwerte eng gesteckt sind. Quantenpunkt- und hybride CMOS-Alternativen beginnen, den Preisaufschlag zu erodieren, aber Altprogramme, die an strenge militärische Zuverlässigkeitsstandards gebunden sind, verlassen sich weiterhin auf kostspielige InGaAs-Optiken.

Exportvorschriften (ITAR/EAR) begrenzen Lieferketten

Die US-amerikanischen ITAR- und EAR-Vorschriften klassifizieren viele Kurzwellen-Infrarot-Sensoren als Dual-Use-Güter, was Lizenzierungshürden hinzufügt und Lieferzyklen um mehrere Monate verlängert. Teledyne FLIR hat nicht-ITAR-konforme luftgestützte Nutzlasten entwickelt, um die Wettbewerbsfähigkeit zurückzugewinnen, stößt aber in bestimmten Regionen weiterhin auf Zurückhaltung bei Partnern.[4]Teledyne FLIR Defense, "Non-ITAR Long-Range Airborne Imaging System," flir.com Europäische Unternehmen wie Xenics und Lynred, die außerhalb der US-amerikanischen Exportregime operieren, nutzen diese Lücke, um Aufträge im Nahen Osten und in Asien zu gewinnen. Regulatorische Unsicherheit schreckt auch Risikokapitalinvestitionen in US-amerikanische Start-ups ab, die auf globale kommerzielle Märkte abzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenlänge: Mittlere Bänder treiben die Einführung voran

Das 1,4–1,7-µm-Band erzielte 45,40 % des Umsatzes im Jahr 2025 und spiegelt einen optimalen Kompromiss zwischen atmosphärischer Transmission und ausgereifter Detektorempfindlichkeit in Überwachungs- und Maschinensichtanwendungen wider. Der ≥2,1-µm-Bereich gewinnt mit einer CAGR von 11,93 % an Boden, da fortgeschrittene Spektroskopie und Gasleckerkennung eine tiefere Penetration und engere Absorptionslinien erfordern.

Die technologische Konvergenz verwischt traditionelle spektrale Silos. Acuros-eSWIR-Kameras decken jetzt 0,3–2,0 µm in einem einzigen Gerät ab, was darauf hindeutet, dass zukünftige Käufer möglicherweise Breitbandleistung statt diskreter Bänder spezifizieren werden. Da die Quantenpunkt-Reaktion sich in Richtung 2,5 µm ausdehnt, könnten hochwertige Analyseaufgaben vom Mittelwellen-Infrarot auf den Markt für Kurzwellen-Infrarot-Bildgebung migrieren, um niedrigere Kosten und einfachere Kühlanforderungen zu erzielen.

Nach Kühltechnologie: Ungekühlte Systeme gewinnen an Boden

Ungekühlte Architekturen erzielten im Jahr 2025 62,30 % des Umsatzes und wachsen jährlich um 9,5 %, da Industrie- und Automobilanwender niedrigem Stromverbrauch und kleinem Formfaktor Priorität einräumen. Quantenpunkt-Arrays bei Raumtemperatur erreichen routinemäßig einen Dynamikbereich von 120 dB und verringern damit den historischen Leistungsunterschied zu gekühlten InGaAs-Detektoren.

Gekühlte Baugruppen bleiben für die Überwachung auf Kilometerentfernung und luftgestützte Aufklärung unverzichtbar, wo Empfindlichkeit unterhalb des Rauschpegels missionskritisch ist. Dennoch akzeptieren Beschaffungsverantwortliche zunehmend ungekühlte Module für man-tragbare Optiken, was eine gemischte Flotte schafft, die das Gesamtvolumen in Richtung ungekühlter Einheiten verschiebt und damit den durchschnittlichen Verkaufspreis des Marktes für Kurzwellen-Infrarot-Bildgebung senkt.

Nach Sensortyp: Flächensensoren dominieren, Zeilendetektoren beschleunigen sich

Flächenarrays machten im Jahr 2025 67,20 % der Lieferungen aus, gestützt durch Sicherheitskameras, wissenschaftliche Instrumente und ADAS-Prototyping. Hochgeschwindigkeitsvarianten überschreiten 1.700 fps bei gleichzeitiger Beibehaltung der VGA-Auflösung und unterstützen die Raketenverfolgung und Halbleiterinspektion.

Zeilenscan-Sensoren werden bis 2031 voraussichtlich eine CAGR von 10,85 % verzeichnen, da Bahninspektion, Lithium-Ionen-Batteriefolienanalyse und Hyperspektralscanner lineare Architekturen bevorzugen. Hybridchips, die innerhalb eines einzigen Dies zwischen Vollbild- und Zeilenscan-Modi umschalten, versprechen, Anbieter-Roadmaps zu vereinheitlichen und den Lagerbestand zu vereinfachen.

Nach Integrationsgrad: Vollständige Systeme bevorzugt

Schlüsselfertige Kameras erzielten im Jahr 2025 53,20 % des Umsatzes, da Integratoren ohne Optikexpertise eine schnelle Inbetriebnahme anstreben. Plug-and-Play-Ethernet- und USB3-Module reduzieren den Engineering-Aufwand und beschleunigen Design-in-Zyklen für Fabriken und Forschungslabore.

Sensor-only-Module, die mit einer CAGR von 10,22 % wachsen, bedienen Verteidigungsunternehmen und Automobil-Tier-1-Zulieferer, die Kurzwellen-Infrarot-Bildgebung in Gimbals, Lidar-Stacks oder Multi-Sensor-Pods integrieren. onsemis vertikale Integration nach der Übernahme von SWIR Vision Systems unterstreicht das Margenpotenzial, wenn Gerätehersteller den gesamten Kamera-Stack besitzen.

Nach Endverbraucherbranche: Verteidigung führt, Automobil wächst stark

Verteidigungsanwender kontrollierten im Jahr 2025 60,30 % der Ausgaben und profitieren von stabilen Budgets und mehrjährigen Plattformzyklen. Fahrzeug-, Drohnen- und soldatengetragene Optiken spezifizieren weiterhin Kurzwellen-Infrarot-Bildgebung für die Rauch- und Nebeldurchdringung, die Wärmebildgeräte nicht erreichen können.

Automobil und Transport, das mit einer CAGR von 14,05 % wächst, wird den Abstand verringern, da OEMs Kurzwellen-Infrarot-Bildgebung in Sensorfusions-Stacks für L3-Autonomie integrieren. Frühe Produktionsprogramme treiben bereits Skaleneffekte voran, die die Kosten für angrenzende Industrie- und Medizinsektoren senken und die Querbefruchtung innerhalb der Kurzwellen-Infrarot-Bildgebungsbranche verstärken.

Nach Anwendung: Überwachung dominiert, ADAS am schnellsten

Sicherheit und Überwachung erzielte im Jahr 2025 55,10 % des Umsatzes, gestützt durch Grenzkontrollen, die Überwachung kritischer Anlagen und Nachtsicht-Upgrades für Strafverfolgungsbehörden. Der kontinuierliche Betrieb unabhängig von der Umgebungsbeleuchtung festigt Kurzwellen-Infrarot-Bildgebung als Grundpfeiler der Perimetersicherung.

ADAS- und autonome Fahranwendungen werden bis 2031 eine CAGR von 15,12 % verzeichnen, nachdem TriEye, Adasky und andere Start-ups eine zuverlässige Hinderniserkennung bei Nebel, Schnee und direkter Sonneneinstrahlung nachgewiesen haben. Qualitätsprüflinien und fluoreszenzgeführte Chirurgie stellen stetige Wachstumsnischen dar, die dieselben spektralen Vorteile für sehr unterschiedliche Endmärkte nutzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,60 % des Umsatzes dank konzentrierter Verteidigungsausgaben, früher Industriepiloten und eines reichen Ökosystems von Sensor-Start-ups. AVT sicherte sich 16 Millionen USD an Bildgebungsverträgen des US-amerikanischen Verteidigungsministeriums, die Kurzwellen-Infrarot-Bildgebung in Bodensysteme integrieren, was den anhaltenden militärischen Nachfragesog unterstreicht. Dennoch schränken strenge Exportkontrollen die adressierbaren Überseemärkte für US-amerikanische Anbieter ein.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,42 %, angetrieben durch Chinas Antrieb zur Halbleiter-Eigenständigkeit und Japans Führungsrolle bei der Fertigung von gestapelten Pixelsensoren. Chinas wachsende Satellitenkonstellation integriert Kurzwellen-Infrarot-Nutzlasten zur Methanerkennung und Erntüberwachung und unterstreicht damit die souveräne Nachfrage aus industriepolitischen Gründen. Sonys Partnerschaft mit Ultralytics legt KI auf Kurzwellen-Infrarot-Edge-Sensoren, was die regionale Zusammenarbeit zwischen Hardware- und Software-Champions zeigt.

Europa bleibt durch Anbieter wie Lynred und Xenics einflussreich, die ein starkes Luft- und Raumfahrterbe mit wachsenden Maschinensicht-Portfolios verbinden. Lynreds Übernahme von New Imaging Technologies fügt Kleinpixel-Hochauflösungsarrays hinzu und positioniert das Unternehmen für den direkten Wettbewerb in der Industrieautomatisierung. Europäische Exporteure profitieren von geringeren regulatorischen Belastungen im Vergleich zu ITAR, was eine agile Verfolgung von Ausschreibungen im Nahen Osten und in Asien ermöglicht.

Wettbewerbslandschaft

Der Markt für Kurzwellen-Infrarot-Bildgebung ist mäßig konzentriert. Teledyne FLIR, SCD und Sensors Unlimited verankern das Hochleistungssegment, während Quantenpunkt-Newcomer Preisaufschläge erodieren. Konsolidierung gestaltet das Feld um: onsemi übernahm SWIR Vision Systems, um CQD-Sensoren mit CMOS-Verarbeitung zu kombinieren, und Lynred erwarb New Imaging Technologies, um vertikal integrierte Arrays zu sichern.

Technologische Differenzierung übertrifft nun Skalierung als wichtigstes Wettbewerbsmittel. Emberion und Quantum Science liefern kostengünstige Detektoren für Verbraucher-, Medizin- und Mobilitätsgeräte und zwingen Platzhirsche, Kostensenkungsroadmaps zu beschleunigen. Europäische und asiatische Unternehmen nutzen US-amerikanische Exportkontrollhürden, um internationale Aufträge zu gewinnen, während US-amerikanische Akteure sich auf inländische Verteidigungsaufrüstungen konzentrieren.

Softwaredefinierte Bildgebung ist die nächste Grenze. Anbieter, die Kurzwellen-Infrarot-Hardware mit KI-Analytik kombinieren, sichern sich wiederkehrende Einnahmen aus Funktionslizenzen und Updates. Der Zugang zu annotierten Spektraldatensätzen, wie RASMD, wird Marktführer von Nachzüglern trennen, da Kunden schlüsselfertige Klassifizierung statt roher Bildgebung verlangen.

Marktführer für Kurzwellen-Infrarot-Bildgebung

B.E Meyers & Co.

i3 system

Attollo Engineering

BAE Systems

Adasky, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: New Imaging Technologies ist eine Partnerschaft mit Mountain Photonics eingegangen, um gemeinsam integrierte Kurzwellen-Infrarot-Kameralösungen für Verteidigungs- und Industriekunden zu entwickeln.

- Januar 2025: Quantum Science eröffnete eine neue Fertigungsanlage, um die Produktion von Quantenpunkt-Sensoren für Bildgebung und Lithium-Ionen-Batterieinspektion auszuweiten.

- Januar 2025: Dragonfly Aerospace wird drei Chameleon-Kurzwellen-Infrarot-Imager an LatConnect 60 für die SWIRSAT-Konstellation 2026 liefern, die sich auf die Methanerfassung konzentriert.

- November 2024: Sony Semiconductor Solutions integrierte Ultralytics' YOLOv8 mit seinem intelligenten Bildsensor IMX500, um Echtzeit-Objekterkennung auf dem Chip zu ermöglichen.

Umfang des globalen Berichts über den Markt für Kurzwellen-Infrarot-Bildgebung

Die Marktstudie analysiert die Markttrends und -chancen für verschiedene Arten der Kurzwellen-Infrarot-Bildgebung, wie 1 Mikrometer, 1,7 Mikrometer und 2,1 Mikrometer, die in verschiedenen Endverbraucherbranchen in mehreren Regionen eingesetzt werden. Darüber hinaus analysiert die Studie die Auswirkungen von COVID-19 auf die Marktteilnehmer und deren Stakeholder entlang der Lieferkette. Zusätzlich wurden die Störfaktoren, die das Marktwachstum in naher Zukunft beeinflussen, in der Studie hinsichtlich Treibern und Hemmnissen behandelt.

| ≤1 µm (0,9-µm-Band) |

| 1 µm–1,4 µm |

| 1,4 µm–1,7 µm |

| 1,7 µm–2,1 µm |

| ≥2,1 µm |

| Ungekühlte Kurzwellen-Infrarot-Bildgebung |

| Gekühlte Kurzwellen-Infrarot-Bildgebung |

| Flächensensoren/Imager |

| Zeilendetektoren |

| Sensor-only-Module |

| Kameras/Systeme |

| Militär und Verteidigung |

| Industrie und Maschinensicht |

| Gesundheitswesen und Biowissenschaften |

| Automobil und Transport |

| Verbraucherelektronik und Smartphones |

| Forschung und Wissenschaft |

| Sicherheit und Überwachung |

| Qualitätsprüfung und Sortierung |

| Spektroskopie und Hyperspektral-Bildgebung |

| ADAS/Autonomes Fahren |

| Fluoreszenzgeführte Chirurgie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Südafrika | ||

| Nach Wellenlänge | ≤1 µm (0,9-µm-Band) | ||

| 1 µm–1,4 µm | |||

| 1,4 µm–1,7 µm | |||

| 1,7 µm–2,1 µm | |||

| ≥2,1 µm | |||

| Nach Kühltechnologie | Ungekühlte Kurzwellen-Infrarot-Bildgebung | ||

| Gekühlte Kurzwellen-Infrarot-Bildgebung | |||

| Nach Sensortyp | Flächensensoren/Imager | ||

| Zeilendetektoren | |||

| Nach Integrationsgrad | Sensor-only-Module | ||

| Kameras/Systeme | |||

| Nach Endverbraucherbranche | Militär und Verteidigung | ||

| Industrie und Maschinensicht | |||

| Gesundheitswesen und Biowissenschaften | |||

| Automobil und Transport | |||

| Verbraucherelektronik und Smartphones | |||

| Forschung und Wissenschaft | |||

| Nach Anwendung | Sicherheit und Überwachung | ||

| Qualitätsprüfung und Sortierung | |||

| Spektroskopie und Hyperspektral-Bildgebung | |||

| ADAS/Autonomes Fahren | |||

| Fluoreszenzgeführte Chirurgie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Südafrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kurzwellen-Infrarot-Bildgebung?

Der Markt wird im Jahr 2026 auf 680 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 10,17 % auf 1,11 Milliarden USD wachsen.

Welches Wellenlängenband hat den größten Marktanteil bei der Kurzwellen-Infrarot-Bildgebung?

Das 1,4–1,7-µm-Band führte im Jahr 2025 mit einem Umsatzanteil von 45,40 % aufgrund seines ausgewogenen Verhältnisses von Detektorempfindlichkeit und atmosphärischer Transmission.

Wie wird die Einführung im Automobilbereich das Marktwachstum beeinflussen?

Automobil und Transport ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 14,05 %, da Kurzwellen-Infrarot-Sensoren die Objekterkennung bei widrigen Wetterbedingungen verbessern, was für ADAS und autonomes Fahren entscheidend ist.

Was treibt den starken Rückgang der Kosten für Kurzwellen-Infrarot-Sensoren an?

Quantenpunkt- und organische Fotodioden-Technologien ermöglichen Kurzwellen-Infrarot-Empfindlichkeit auf Standard-CMOS-Linien und drücken die Detektorpreise bei hohen Stückzahlen unter 50 EUR.

Wie beeinflussen Exportvorschriften die Wettbewerbsdynamik?

ITAR- und EAR-Kontrollen schränken US-amerikanische Anbieter auf einigen internationalen Märkten ein und eröffnen Chancen für europäische und asiatische Wettbewerber mit weniger Lizenzierungsbeschränkungen. . . . . . . . Neue Forschung

Seite zuletzt aktualisiert am: