Marktgröße und Marktanteil der Wissensprozesskostenauslagerung (KPO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

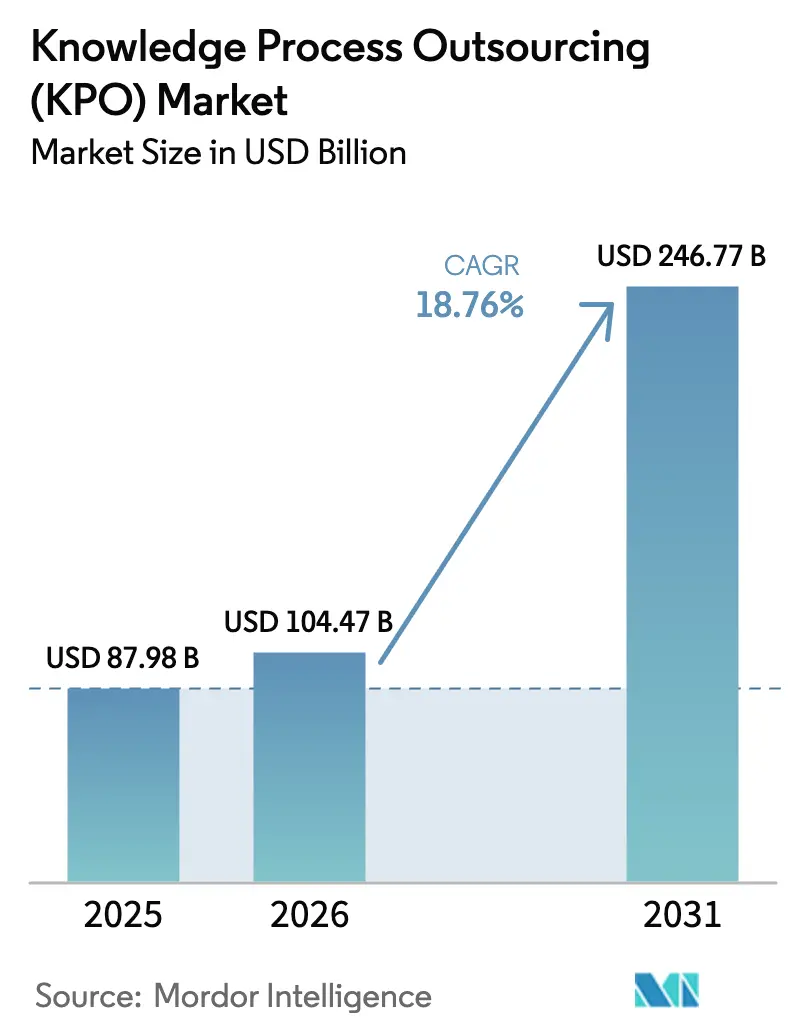

| Marktgröße (2026) | 104.47 Milliarden US-Dollar |

| Marktgröße (2031) | 246.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.76% CAGR |

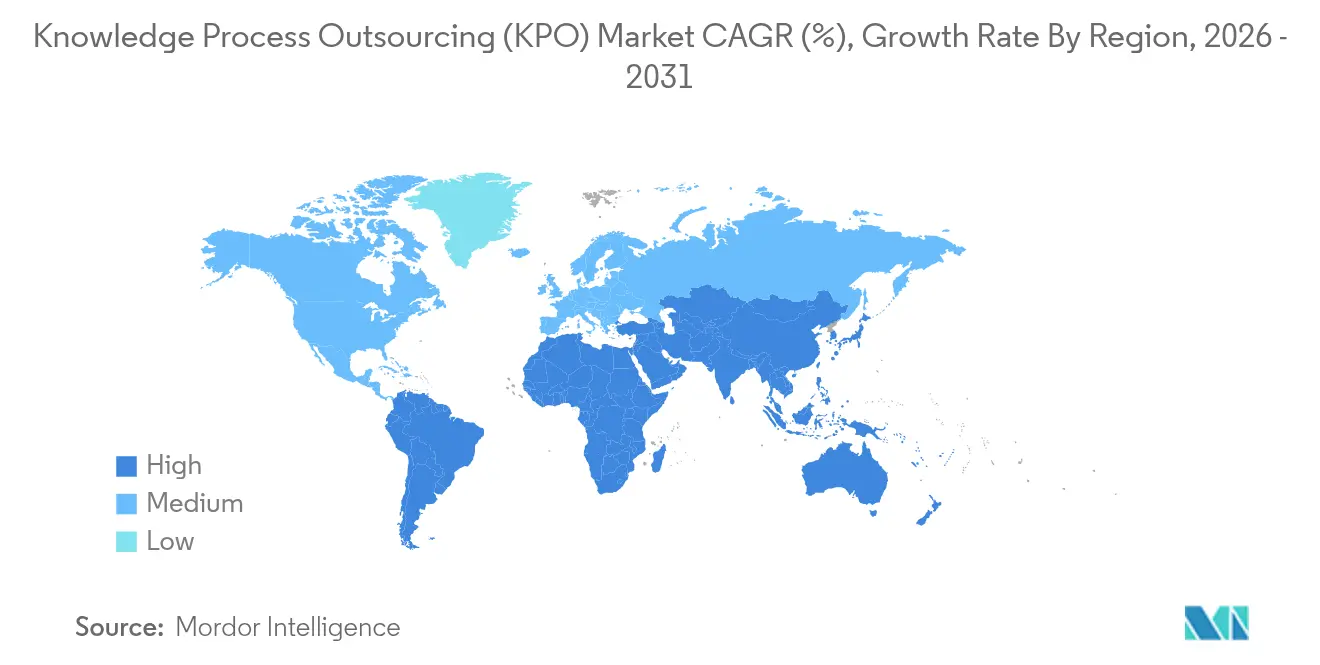

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

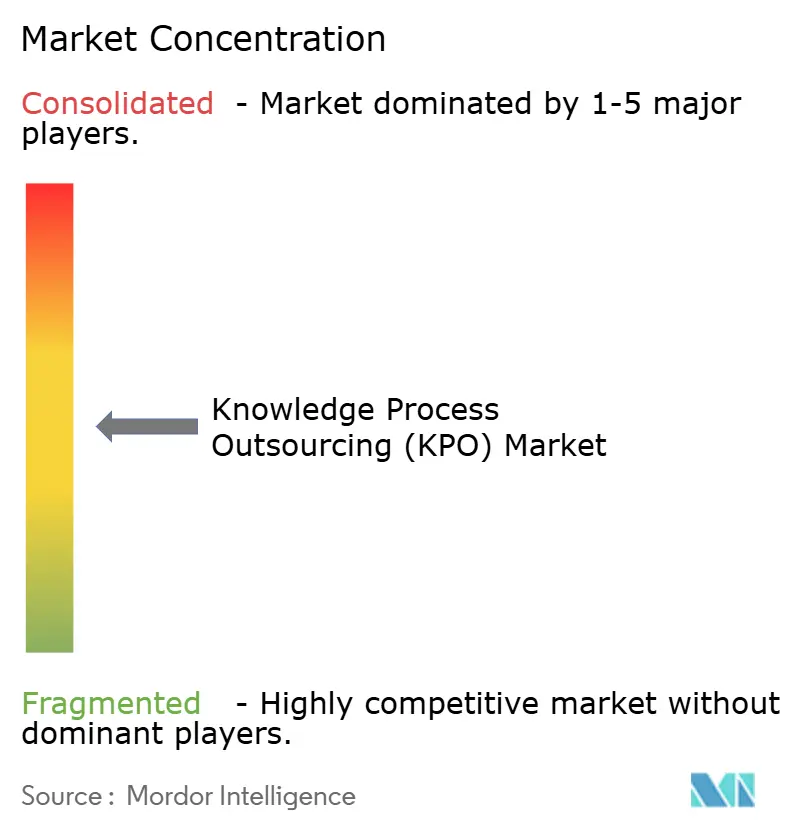

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Wissensprozesskostenauslagerung (KPO) von Mordor Intelligence

Die Marktgröße der Wissensprozesskostenauslagerung wird im Jahr 2026 auf USD 104,47 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 87,98 Milliarden, mit Prognosen für 2031 von USD 246,77 Milliarden, was einem Wachstum von 18,76 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach hochwertiger Analytik, verschärfte regulatorische Kontrolle und die Notwendigkeit, globale Talentlücken zu schließen, verlagern die Auslagerung von einer Kostensparmaßnahme hin zu einem strategischen Partnerschaftsmodell. Unternehmen bestehen nun auf Fachkenntnissen und der Generierung von Erkenntnissen in Echtzeit, was Anbieter dazu veranlasst, Datenwissenschaft, Branchenwissen und regulatorische Kompetenz zu kombinieren. Die Technologieeinführung – insbesondere generative KI, robotergestützte Prozessautomatisierung und Low-Code-Orchestrierung – erhöht die Servicegeschwindigkeit und -breite, während geopolitische Risiken und Datensouveränitätsregeln Kunden zu stärker diversifizierten Lieferfußabdrücken innerhalb des Marktes für Wissensprozesskostenauslagerung drängen. Die Wettbewerbsdifferenzierung hängt von proprietären KI-Tools, ergebnisbasierter Preisgestaltung und der Fähigkeit ab, sensible Daten in komplexen regulatorischen Umgebungen zu schützen.

Wichtigste Erkenntnisse des Berichts

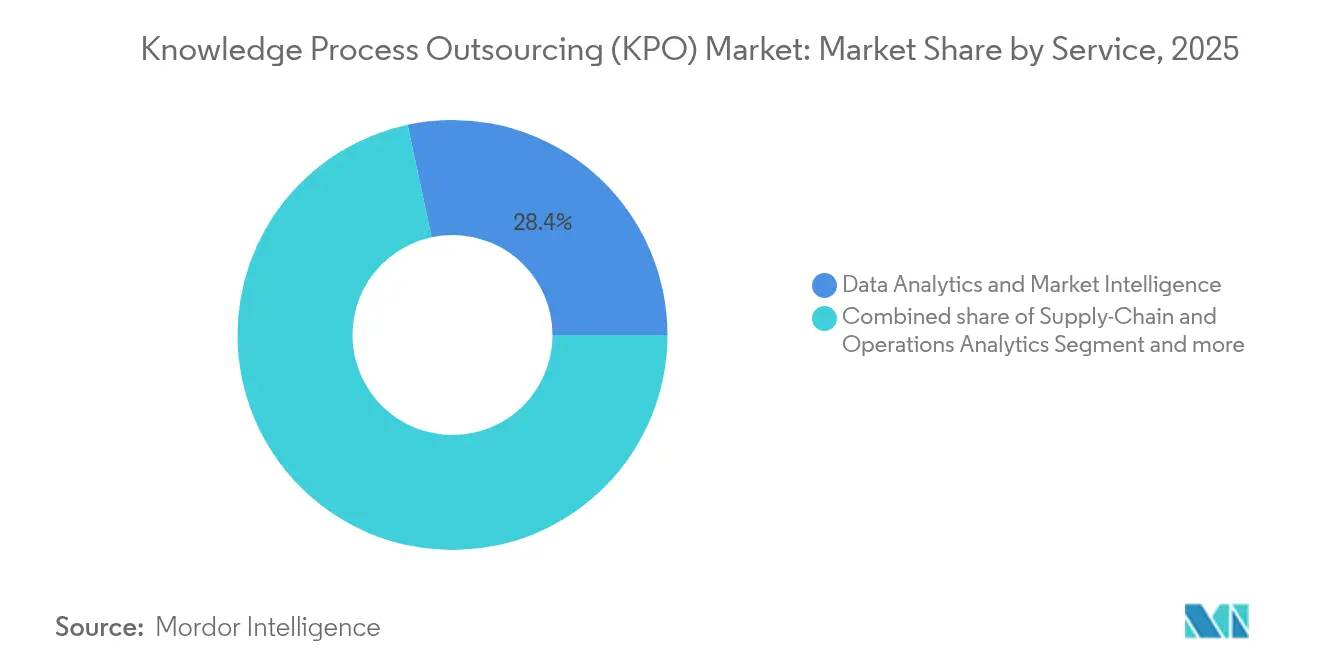

- Nach Dienstleistungstyp hielt Datenanalyse und Marktintelligenz im Jahr 2025 einen Marktanteil von 28,35 % am Markt für Wissensprozesskostenauslagerung, während Lieferketten- und Betriebsanalytik bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen wird.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Marktanteil von 31,78 % am Markt für Wissensprozesskostenauslagerung, während Fertigungs- und Industrieanwendungen mit einer CAGR von 19,22 % bis 2031 am schnellsten wachsen werden.

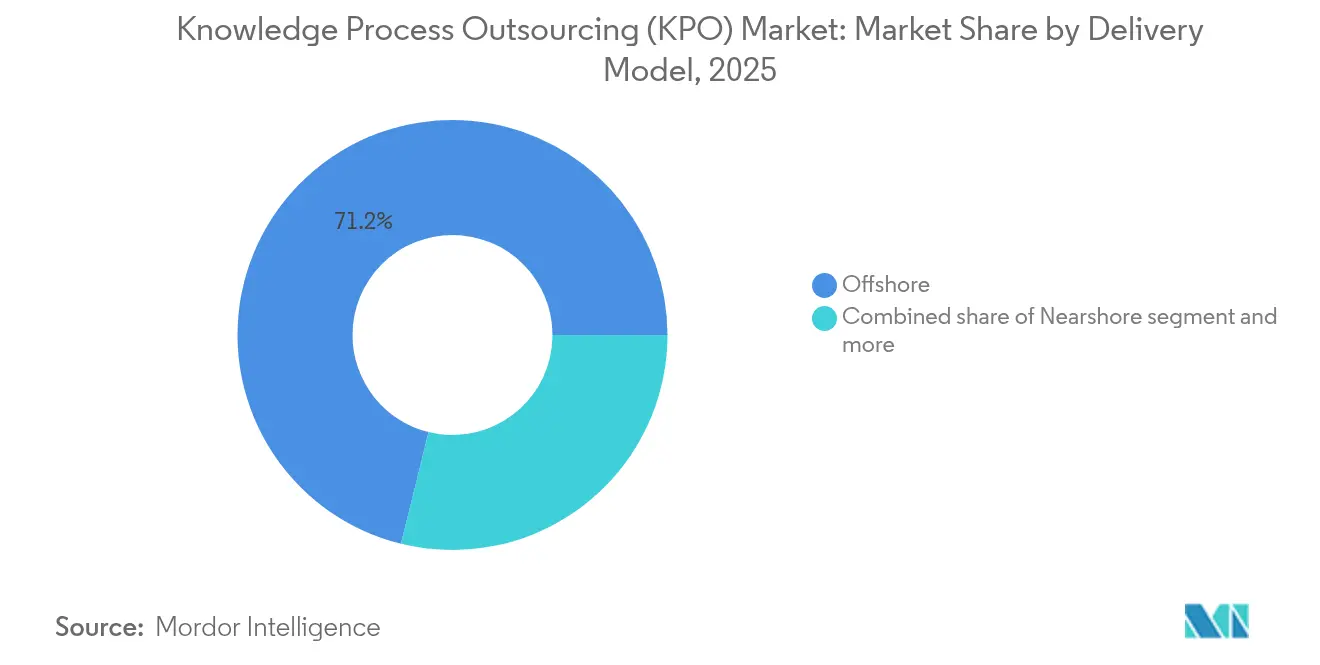

- Nach Liefermodell behielten Offshore-Zentren im Jahr 2025 einen Umsatzanteil von 71,15 %; Nearshore-Betriebe verzeichnen mit einer erwarteten CAGR von 19,63 % bis 2031 den stärksten Schwung.

- Nach Unternehmensgröße erzielten Großunternehmen 60,42 % der Umsätze im Jahr 2025, doch die Einführung bei KMU wächst mit einer CAGR von 19,78 % bis 2031, unterstützt durch KI-gestützte Serviceplattformen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wissensprozesskostenauslagerung (KPO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach datengestützter Entscheidungsfindung | +4.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenoptimierung durch spezialisierte Offshore-Talente | +3.8% | Global, mit APAC-Lieferzentren | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation und KI/RPA-Befähigung | +3.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regulierungsgetriebene Auslagerung (ESG, AML, Basel IV) | +2.9% | Nordamerika und Europa, Ausbreitung nach APAC | Langfristig (≥ 4 Jahre) |

| Talentmangel in Nischenbereichen in der OECD | +2.4% | OECD- Märkte | Langfristig (≥ 4 Jahre) |

| Aufstieg dezentraler gig-basierter Wissensplattformen | +1.8% | Global technologieorientierte Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach datengestützter Entscheidungsfindung

Unternehmen betrachten fortgeschrittene Analytik als entscheidend für die Wettbewerbspositionierung, was eine nachhaltige Expansion des Marktes für Wissensprozesskostenauslagerung antreibt. Interne Teams verfügen oft nicht über die Kapazität, Streaming-IoT-Feeds, Social-Media-Stimmungsanalysen und unstrukturierte Unternehmensinhalte zu verwalten. KPO-Partner liefern nun Prognosemodellierung, Algorithmus-Governance und Szenarioplanungsexpertise und erfüllen damit die steigenden Aufsichtserwartungen von Regulierungsbehörden, die datengestützte Risikobewertungen verlangen[1]Zentralbank von Irland, "Bericht zur regulatorischen und aufsichtlichen Perspektive 2025," centralbank.ie. Generative KI ergänzt menschliche Analysten, anstatt sie zu ersetzen, da diese zur Validierung von Modellen, zur Feinabstimmung von Prompts und zur Pflege von Trainingsdaten benötigt werden.

Kostenoptimierung durch spezialisierte Offshore-Talente

Lohnkostenvorteile bleiben relevant, haben sich jedoch dahingehend weiterentwickelt, den Zugang zu schwer zu findenden Talenten in quantitativer Finanzwirtschaft, Versicherungsmathematik und fortgeschrittener Analytik zu betonen. Etablierte Zentren in Indien und den Philippinen bieten große Pools zertifizierter Fachleute, während aufstrebende osteuropäische Zentren sprachliche Nähe für EU-Kunden bieten. Der Wert wird nun durch Lösungsqualität und -geschwindigkeit nachgewiesen, nicht nur durch Lohnunterschiede, was hybride Preisgestaltung fördert, die ergebnisorientierte Lieferung belohnt[2]Asia Business Council, "Indiens Weg nach vorne," asiabusinesscouncil.org.

Digitale Transformation und KI/RPA-Befähigung

Generative KI, Suche in natürlicher Sprache und aufgabenorchestrierende Bots ermöglichen es Anbietern, größere Datensätze zu verarbeiten und gleichzeitig Analysten für interpretative Arbeit freizustellen. Neue Dienstleistungsbereiche umfassen Modell-Prompt-Engineering, Bias-Erkennung und KI-Governance-Audits. Marktführer integrieren proprietäre Co-Pilot-Tools in Arbeitsabläufe, um die Produktivität der Analysten zu steigern und gleichzeitig die menschliche Aufsicht aufrechtzuerhalten.

Regulierungsgetriebene Auslagerung (ESG, AML, Basel IV)

Verschärfte Durchsetzung und erweiterte Offenlegungspflichten veranlassen Banken, Versicherer und Unternehmen, Fachspezialisten zu suchen, die granulare Risiko- und ESG-Daten erfassen, bereinigen und interpretieren können. ESG-Attestierung, AML-Netzwerkanalytik und Basel-IV-Kapitalmodellierung schaffen beständige, margenstarke Engagements, die langfristige Anbietereinnahmen sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit und Bedenken hinsichtlich des IP-Schutzes | -2.8% | Global, akut in regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch intensiven Wettbewerb | -2.1% | Global, bei standardisierten Aufgaben | Mittelfristig (2–4 Jahre) |

| Onshoring-Druck aufgrund von Datensouveränitätsgesetzen | -1.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Automatisierung kannibalisiert KPO-Einnahmen im unteren Segment | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheit und Bedenken hinsichtlich des IP-Schutzes

Aufsehenerregende Datenpannen erhöhen die Kontrolle auf Vorstandsebene gegenüber Drittanbieter-Analysepartnern. DSGVO, CCPA und aufkommende Lokalisierungsgesetze erhöhen die vertragliche Komplexität und erfordern On-Premises- oder Private-Cloud-Bereitstellungsmodelle. Anbieter investieren in Zero-Trust-Architekturen und branchenspezifische Zertifizierungen, um Kunden zu beruhigen.

Margendruck durch intensiven Wettbewerb

Die Standardisierung in der Basisforschung und im Berichtswesen drückt die Preise. KI-native Start-ups drängen mit Angeboten für schnelle Lieferzeiten auf den Markt und zwingen etablierte Anbieter, sich auf tiefere Fachkenntnisse und ergebnisgebundene Verträge zu repositionieren, die die Margen schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Analytikdominanz verlagert sich in Richtung Betriebsintelligenz

Die Nachfrage nach Lieferkettentransparenz und die Komplexität der Omnichannel-Auftragsabwicklung treiben das schnellste Wachstum in der Betriebsanalytik an, die voraussichtlich mit einer CAGR von 19,05 % wachsen und damit ihr Gewicht innerhalb des Marktes für Wissensprozesskostenauslagerung ausbauen wird. Datenanalyse und Marktintelligenz bleibt mit 28,35 % des Umsatzes im Jahr 2025 das größte Segment, was die tief verwurzelte Abhängigkeit von Unternehmen von externem Markt-Sensing und BI-Plattformen widerspiegelt.

Anbieter schichten generative KI auf bestehende Forschungsabläufe, um die Erkenntnisgewinnung zu beschleunigen und gleichzeitig die Wertschöpfungskurve in Richtung Simulation, Digital-Twin-Modellierung und präskriptiver Optimierung zu verschieben. Technische Designdienstleistungen gewinnen ebenfalls an Bedeutung, da Hersteller Produkte gemeinsam mit global verteilten Forschungs- und Entwicklungszentren entwickeln. Unterdessen sieht sich die Inhaltsauslagerung durch automatisierte Textgeneratoren einer Verdrängung im unteren Segment ausgesetzt, was eine Verlagerung hin zu spezialisierten redaktionellen und Vordenkerrollen verstärkt, die eine nuancierte Fachinterpretation innerhalb des Marktes für Wissensprozesskostenauslagerung erfordern.

Nach Endnutzerbranche: Fertigungsbeschleunigung fordert BFSI-Führung heraus

BFSI führt mit 31,78 % des Umsatzes im Jahr 2025, verankert durch Risikoanalytik und regulatorisches Berichtswesen, das Kunden selten vollständig intern abwickeln. Dennoch wachsen Engagements im Fertigungssektor mit einer CAGR von 19,22 %, da Fabriken die Produktion digitalisieren, vorausschauende Wartung einführen und eine resiliente Beschaffung anstreben. Dieser Schwung erhöht den Beitrag des Sektors zur Marktgröße der Wissensprozesskostenauslagerung und gleicht gleichzeitig die Branchenkonzentration aus.

Einzelhändler und E-Commerce-Unternehmen lagern Kundenpfad-Analytik und Nachfrageprognosen aus, um das Merchandising zu verfeinern und Fehlbestände zu reduzieren. Gesundheits- und Biowissenschaftsunternehmen verlassen sich auf Spezialanbieter für Pharmakovigilanz und Real-World-Evidence-Studien, die wertbasierte Versorgungsmodelle informieren. Insgesamt diversifizieren diese Branchen die Wissensprozesskostenauslagerungsbranche und verringern die Abhängigkeit von Ausgaben im Finanzdienstleistungsbereich.

Nach Liefermodell: Nearshore-Schwung fordert Offshore-Dominanz heraus

Obwohl Offshore-Zentren im Jahr 2025 noch 71,15 % der Ausgaben auf sich vereinten, wachsen Nearshore-Standorte in Lateinamerika und Osteuropa mit einer CAGR von 19,63 %, da Kunden Zeitzonenüberschneidungen und eine verbesserte Ausrichtung an der Datensouveränität anstreben. Hybridmodelle kombinieren Offshore-Kostenvorteile mit Nearshore-Zusammenarbeit und Onshore-Aufsicht, sodass Kunden Arbeitslasten nach Sensibilität und erforderlicher Reaktionsfähigkeit zuweisen können.

Anbieter verbessern weiterhin die physischen und Cybersicherheitskontrollen über Multi-Shore-Standorte hinweg und stellen sicher, dass Nähevorteile nicht die Kosteneffizienz untergraben, die den Markt für Wissensprozesskostenauslagerung historisch geprägt hat. Diejenigen, die eine nahtlose Lieferung über mehrere Standorte hinweg orchestrieren können, erzielen eine Premiumpositionierung bei stark regulierten Kunden.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch KI-gestützte Plattformen

Großunternehmen trugen 60,42 % des Umsatzes im Jahr 2025 bei, aber KI-gestützte Self-Service-Portale senken die Einstiegsschwellen und ermöglichen es KMU, modulare Analytik- und Compliance-Dienste mit einer CAGR von 19,78 % zu nutzen. Flexible Abonnementbedingungen und ergebnisbasierte Preisgestaltung sprechen mittelständische CFOs an, die feste Analytik-Personalkosten in variable Kosten innerhalb des Marktes für Wissensprozesskostenauslagerung umwandeln möchten.

Anbieter, die wiederholbare Servicemodule produktisieren – wie etwa Vertriebspipeline-Diagnosen oder ESG-Datenabstimmung – sichern sich Skalierung ohne übermäßige Anpassung. Diese Entwicklung erweitert die adressierbare Nachfrage und unterstreicht, wie Automatisierung anspruchsvolle Wissensarbeit über die Unternehmensebene der Wissensprozesskostenauslagerungsbranche hinaus demokratisiert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,65 % am weltweiten Umsatz, wobei Banken, Versicherer und Gesundheitsnetzwerke in den Vereinigten Staaten auf Drittanbieter-Spezialisten für Modellrisikomanagement, klinische Analytik und Echtzeit-Betrugserkennung angewiesen sind. Kanada ergänzt die Nachfrage durch Auslagerungen im Energiesektor für die Bewertung der Anlagenintegrität und die Kohlenstoffbilanzierung. Mexiko entwickelt sich zu einem Nearshore-Lieferzentrum und profitiert von USMCA-Bestimmungen und kultureller Affinität.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 19,54 %, gestützt durch Indiens ausgereifte Talentpools und politische Unterstützung für KI-gestützte Dienstleistungen. Die Region liefert nicht nur kosteneffiziente Kapazitäten, sondern generiert auch eine steigende Inlandsnachfrage von chinesischen Konglomeraten und ASEAN-Herstellern, die anspruchsvolle Analytik anstreben. Regierungen in Vietnam und Malaysia investieren in MINT-Ausbildung und 5G-Infrastruktur und treiben damit den Markt für Wissensprozesskostenauslagerung weiter voran.

Europa wächst stetig, da DSGVO-Compliance, ESG-Berichterstattung und Basel-IV-Bereitschaft Kunden zu regionalen Anbietern lenken. Deutschland und das Vereinigte Königreich generieren beträchtliche Engagements, während Polen und Rumänien Lieferzentren für versicherungsmathematische und mehrsprachige Analytik ausbauen. Im Nahen Osten leiten die Vereinigten Arabischen Emirate und Saudi-Arabien Staatsfonds in KI-Forschungszonen, die gleichzeitig als regionale KPO-Zentren fungieren, während Südafrika sich als Sprungbrett für das anglophone Afrika positioniert und damit die geografische Vielfalt des Marktes für Wissensprozesskostenauslagerung erhöht.

Wettbewerbslandschaft

Der Markt für Wissensprozesskostenauslagerung weist eine moderate Konzentration auf. Globale IT-Dienstleistungskonzerne wie Accenture, TCS und Infosys beschleunigen ihre Dealaktivitäten und übernehmen KI-Boutiquen, die die Fachtiefe in den Bereichen Klimarisikomodellierung, Arzneimittelentdeckungsanalytik und Marketingwissenschaft stärken. Das Interesse von Private-Equity-Gesellschaften steigt, da wiederkehrende, compliance-getriebene Einnahmequellen stabile Cashflows versprechen; im Jahr 2024 gab es 857 KPO-bezogene Fusions- und Übernahmetransaktionen im Wert von USD 32,2 Milliarden[3]Siemens AG, "Siemens erweitert US-Fertigungspräsenz mit USD 10 Milliarden Investition," siemens.com.

Die strategische Differenzierung beruht auf proprietären KI-Co-Pilots, sektorspezifischen Datenmodellen und Wertbeteiligungsverträgen, die das Anbietereinkommen an Geschäftsergebnisse knüpfen. Kleinere Spezialisten verteidigen Nischen durch tiefes Fachwissen – beispielsweise ESG-Bewertungsrahmen oder Anti-Betrug-Graphanalytik – und arbeiten häufig mit Cloud-Hyperscalern für Skalierung zusammen.

Investitionsprioritäten umfassen Zero-Trust-Sicherheit, Prompt-Engineering-Akademien und Zertifizierungen in den Bereichen AML, Pharmakovigilanz und Luft- und Raumfahrt-Compliance. Da die Automatisierung Routineaufgaben übernimmt, konzentrieren sich menschliche Analysten auf Storytelling, kausale Schlussfolgerungen und die Zusammenarbeit mit Regulierungsbehörden, was das symbiotische KI-plus-Expertise-Modell stärkt, das die Führungsposition im Markt für Wissensprozesskostenauslagerung definiert.

Marktführer der Wissensprozesskostenauslagerung (KPO)

WNS Global Services

Genpact Limited

International Business Machines Corporation

Wipro Limited

Infosys Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Siemens kündigte USD 10 Milliarden an US-Fertigungsinvestitionen an, um KI-gestützte Design- und Simulationsdienstleistungen nach der Übernahme von Altair auszubauen.

- Mai 2025: Siemens stellte Industrial Copilot KI-Agenten vor, die eine Produktivitätssteigerung von 50 % bei Automatisierungsaufgaben demonstrierten.

- März 2025: Indiens TCS, Infosys, Wipro und HCLTech gaben Pläne bekannt, im Geschäftsjahr 2026 70.000 Absolventen einzustellen, um der steigenden Nachfrage nach KI und digitaler Transformation gerecht zu werden.

- Februar 2025: Der Aufsichtsausblick der Zentralbank von Irland unterstrich eine strengere Aufsicht über den KI-Einsatz und Abhängigkeiten von Drittanbietern im Finanzdienstleistungsbereich.

- Januar 2025: Baker McKenzie skizzierte Compliance-Meilensteine für 2025, darunter das Regime für designierte Tätigkeiten und eine strengere Governance für Drittanbieterrisiken, die KPO-Verträge betreffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Wissensprozesskostenauslagerung (KPO) als Umsatz aus Verträgen, bei denen Fachspezialisten analytikintensive Dienstleistungen wie Datenanalyse, Unternehmens- und Finanzforschung, Rechtsunterstützung und Ingenieurdesign erbringen. Gemäß Mordor Intelligence fallen Vor-Ort-, Nearshore- und Offshore-Lieferung alle in den Anwendungsbereich.

Zur Klarstellung schließen wir routinemäßige Kontaktcenter-, Transaktionsverarbeitungs- und generische IT-Helpdesk-Tätigkeiten aus.

Segmentierungsübersicht

- Nach Dienstleistung

- Datenanalyse und Marktintelligenz

- Lieferketten- und Betriebsanalytik

- Ingenieurwesen und Produktdesign

- Eigenkapital-, Investitions- und Risikoforschung

- Inhalts- und Verlagsauslagerung

- Forschungs- und Entwicklungsauslagerung

- Sonstige Nischendienstleistungen (IP, Recht, Versicherungsmathematik)

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- Gesundheitswesen und Biowissenschaften

- Sonstige (Energie, Medien, Bildung)

- Nach Liefermodell

- Offshore

- Nearshore

- Onshore

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Beschaffungsleiter in den Bereichen BFSI, Biowissenschaften und Technologieunternehmen sowie Führungskräfte bei Tier-1-KPO-Anbietern in Nordamerika, Europa, Indien und den Philippinen befragt. Die Gespräche verifizierten Tarife, Vertragsbedingungen, die Einführung von generativer KI und die Auswirkungen von Datensouveränitätsregeln auf die Lieferung.

Desk-Recherche

Wir haben den Dienstleistungspool mithilfe von UNCTAD-Handelsdaten für kommerzielle Dienstleistungen, digitalen Indikatoren der Weltbank, WTO-TiVA und nationalen Einreichungen wie US-BLS- und Indien-RBI-Daten kartiert. Diese Datensätze verankern den regionalen Exportwert und das Talentpotenzial.

Anschließend analysierten Mordor-Analysten SEC-10-K-Berichte, NASSCOM-Datenblätter und Anbietermitteilungen und überprüften Nachrichten über Factiva und Finanzdaten über Hoovers. Patentanzahlen von Questel und Entscheidungen der FCA oder MAS signalisierten Nachfrage. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt von oben nach unten: Exporteinnahmen, Gehaltsumfragen und Anbieterangaben rekonstruieren die globalen Ausgaben, die dann nach Dienstleistung, Branche und Region aufgeteilt werden. Selektive Bottom-up-Aggregationen börsennotierter Anbieter und Stichproben von Durchschnittsverkaufspreisen multipliziert mit Vollzeitäquivalenten dienen als Plausibilitätsprüfung.

Wir verfolgen Variablen wie Offshore-Lohnunterschiede, Analytikanteil in CFO-Budgets, E-Discovery-Falllasten, Ingenieurwesen-F&E-Auslagerung und Produktivitätssteigerung durch generative KI. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse Währungsschwankungen abfedert. Fehlende Anbieteraufteilungen werden aus dreijährigen Vertragsabschlüssen in Factiva imputiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer dualen Analysten-Überprüfung unterzogen, Varianzwarnungen signalisieren Verschiebungen von mehr als fünf Prozent, und Anomalien führen zu Nachfolgegesprächen. Berichte werden jährlich aktualisiert, und bedeutende Transaktionen oder Regulierungen lösen Zwischenaktualisierungen aus, bevor wir die Ergebnisse veröffentlichen.

Warum Mordor Intelligences Basiswert für Wissensprozesskostenauslagerung Verlässlichkeit verdient

Kunden stellen häufig fest, dass veröffentlichte KPO-Werte selten übereinstimmen, da jede Studie anpasst, was gezählt wird und welcher Wechselkurs welchen Jahres der Berechnung zugrunde liegt.

Die meisten Lücken entstehen, wenn Studien routinemäßige BPO-Einnahmen in KPO einbeziehen oder eine historische Wachstumsrate ohne aktuelle Anbietereinreichungen oder Handelsdaten fortschreiben. Mordor schränkt den Umfang auf wissensintensive Verträge ein, konvertiert Eingaben in konstante US-Dollar des Jahres 2025 und aktualisiert Treiber jährlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 87,98 Mrd. (2025) | ||

| USD 141,0 Mrd. (2024) | Globale Unternehmensberatung A | Einbeziehung von Routine-BPO |

| USD 68,9 Mrd. (2024) | Branchenforschung B | Keine Einreichungsprüfung |

| USD 56,73 Mrd. (2023) | Forschungsboutique C | Nur Pressemitteilungen |

Der Vergleich zeigt, dass Mordors disziplinierter Umfang, treiberbasierte Modellierung und enger Aktualisierungszyklus eine ausgewogene, transparente Grundlage liefern, auf die sich Manager verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wissensprozesskostenauslagerung?

Die Marktgröße der Wissensprozesskostenauslagerung erreichte im Jahr 2026 USD 104,47 Milliarden und wird bis 2031 voraussichtlich USD 246,77 Milliarden erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Lieferketten- und Betriebsanalytik ist die am schnellsten wachsende Dienstleistungslinie und wird bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen.

Warum gewinnt Nearshore-Lieferung an Bedeutung?

Nearshoring bietet Zeitzonenausrichtung, stärkere Datensouveränitäts-Compliance und Minderung geopolitischer Risiken, während viele Kostenvorteile traditioneller Offshore-Modelle erhalten bleiben.

Wie wirkt sich KI auf KPO-Anbieter aus?

Generative KI und RPA automatisieren Aufgaben mit geringer Komplexität, steigern die Produktivität der Analysten und schaffen neue Dienstleistungskategorien wie Modell-Governance und Prompt-Engineering.

Welche Branchen tragen am meisten zur KPO-Nachfrage bei?

BFSI führt mit 31,78 % des Umsatzes im Jahr 2025, gefolgt von schnell wachsenden Fertigungs- und Industriekunden, die Lieferketten- und Betriebsanalytik benötigen.

Welche Sicherheitsmaßnahmen ergreifen führende KPO-Anbieter?

Marktführer implementieren Zero-Trust-Architekturen, sichere Private-Cloud-Umgebungen und erwerben branchenspezifische Zertifizierungen, um strenge Datenschutzanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: