Malaysia-IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

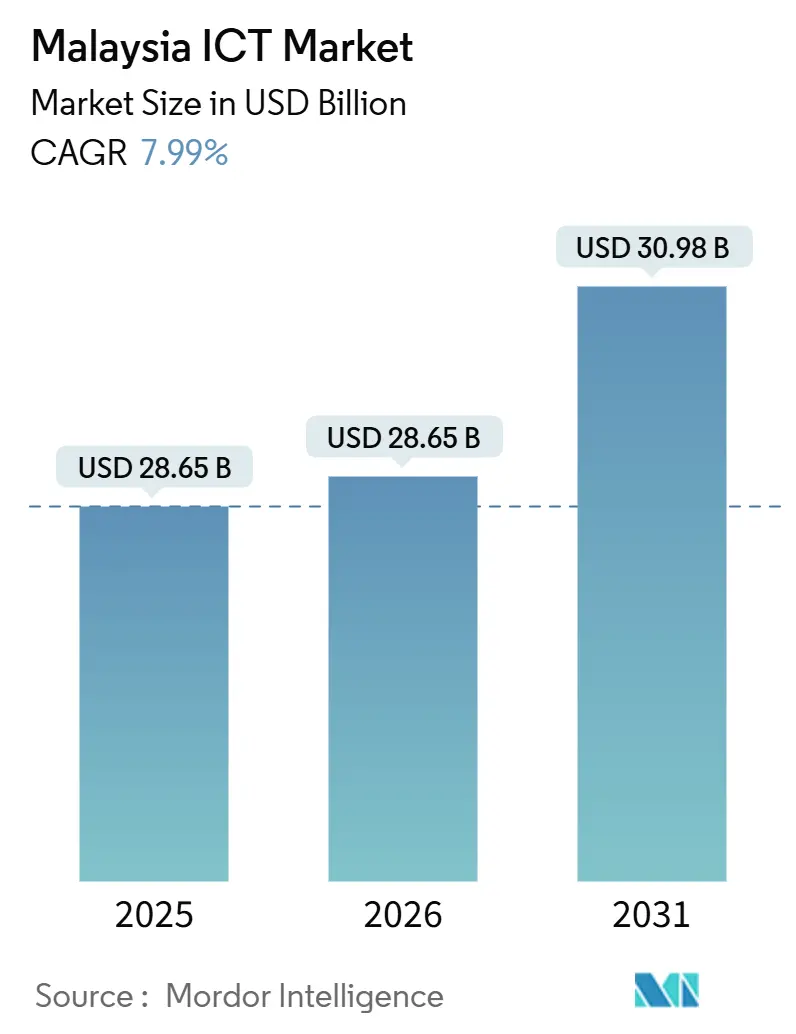

| Marktgröße im Basisjahr (2025) | 28.65 Milliarden US-Dollar |

| Marktgröße (2026) | 28.65 Milliarden US-Dollar |

| Marktgröße (2031) | 30.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

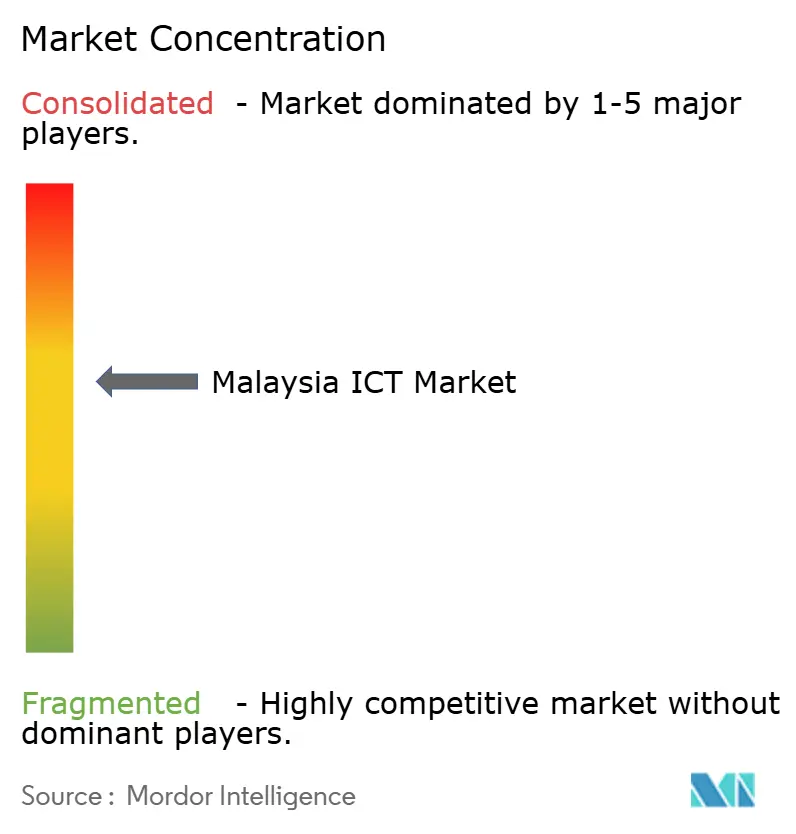

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia-IKT-Marktanalyse von Mordor Intelligence

Die Malaysia-IKT-Marktgröße soll von 28,65 Milliarden USD im Jahr 2025 und 28,65 Milliarden USD im Jahr 2026 auf 30,98 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,99 % verzeichnen.

Robuste Finanzierung des öffentlichen Sektors im Rahmen von MyDIGITAL und dem 12. Malaysia-Plan, eine duale 5G-Netzwerkarchitektur sowie Verpflichtungen in Höhe von 9,2 Milliarden USD für Hyperscale-Rechenzentren stützen gemeinsam eine zweistellige Nachfrage nach Cloud-Plattformen, Cybersicherheit und Edge-Konnektivität. Unternehmenskunden ersetzen weiterhin veraltete MPLS-Verbindungen durch private 5G-Netzwerke, während das Cloud-First-Mandat der Regierung die Beschaffungszyklen für Infrastruktur-als-Dienst- und Plattform-als-Dienst-Angebote verkürzt. Großunternehmen treiben den kurzfristigen Umsatz durch moderne ERP-Konvertierungen voran, während kleine und mittlere Unternehmen ihre Ausgabenentwicklung durch Zuschüsse, Steuerabzüge und Abonnementpreise beschleunigen, die die digitale Kluft verringern. Trotz Stromversorgungsengpässen in Johor und einem nationalen Mangel an Cybersicherheitsfachkräften halten anhaltende ausländische Direktinvestitionen und ein wettbewerbsfähiges Trägerdynamik die Wachstumsaussichten für den Malaysia-IKT-Markt aufrecht.

Wichtigste Erkenntnisse des Berichts

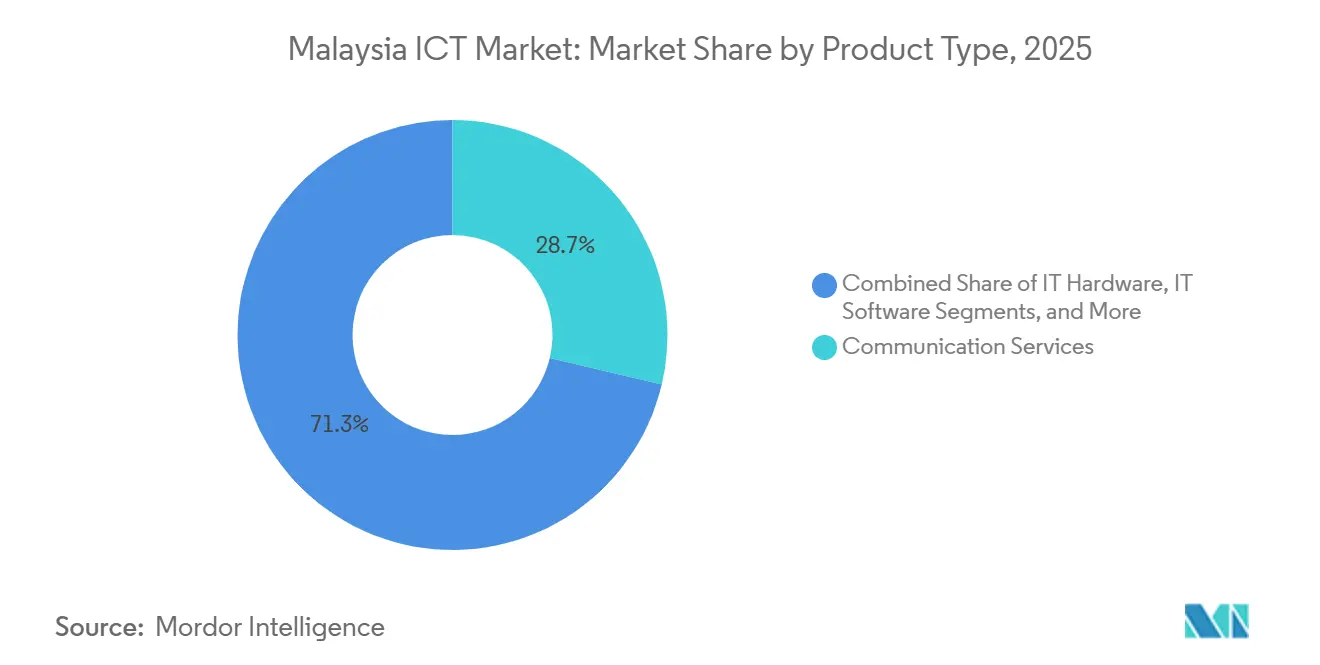

- Nach Produkttyp führten Kommunikationsdienste mit einem Anteil von 28,70 % am Malaysia-IKT-Markt im Jahr 2025, während IT-Sicherheit mit einer CAGR von 10,99 % bis 2031 voranschreitet.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 58,20 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 8,10 % bis 2031 wachsen werden.

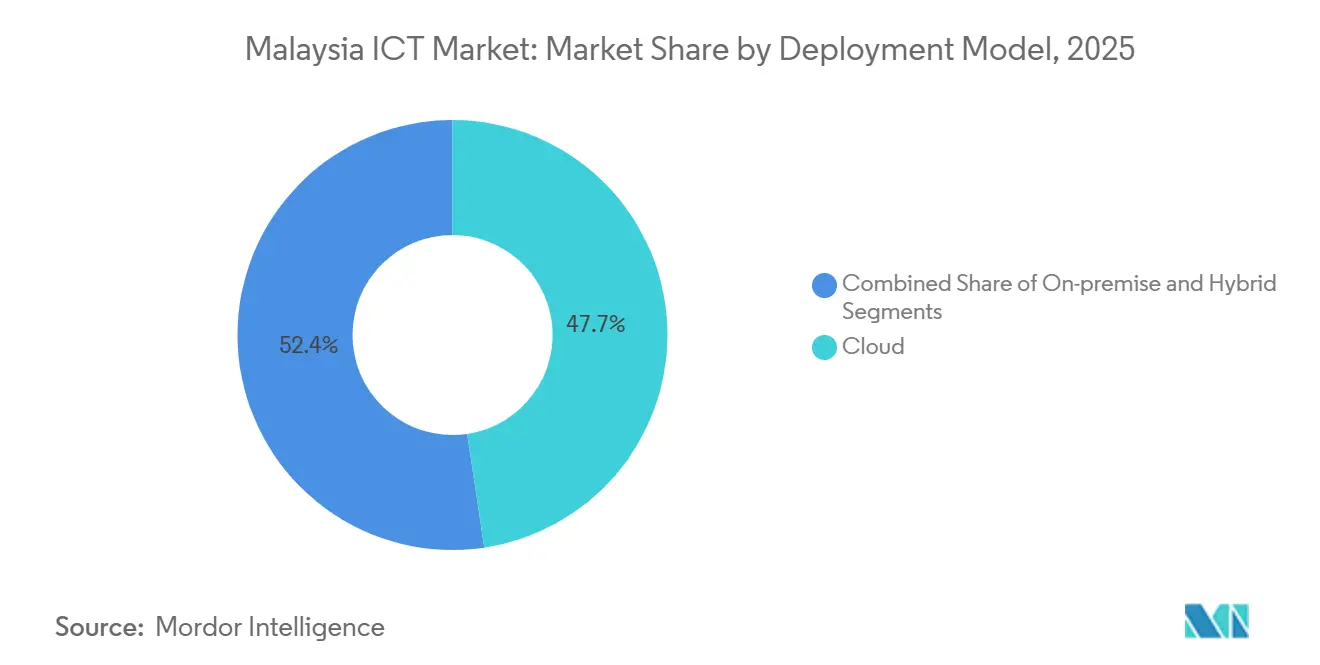

- Nach Bereitstellungsmodell entfiel auf die Cloud-Bereitstellung im Jahr 2025 ein Anteil von 47,65 % an der Malaysia-IKT-Marktgröße, der sich zwischen 2026 und 2031 mit einer CAGR von 8,40 % ausweiten soll.

- Nach Branchenvertikale entfiel auf Fertigung und Industrie 4.0 im Jahr 2025 ein Ausgabenanteil von 19,30 %, während Gaming und Esports mit der schnellsten CAGR von 11,30 % bis 2031 aufwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia-IKT-Markt: Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umsetzung von MyDIGITAL und dem 12. Malaysia-Plan | +2.1% | National, frühe Gewinne im Klang Valley, Johor, Penang | Mittelfristig (2–4 Jahre) |

| Nationaler 5G-Ausbau unter dualem Netzwerkmodell | +1.8% | National, städtischer Erstausbau mit ländlicher Abdeckung bis 2027 | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Politik als Katalysator für Hyperscale-Rechenzentrumsbauten | +1.5% | National, konzentriert in Selangor, Johor, Penang | Langfristig (≥ 4 Jahre) |

| Digitale Steueranreize und Matching-Zuschüsse für KMU | +0.9% | National, höhere Inanspruchnahme in Selangor, Penang, Johor | Mittelfristig (2–4 Jahre) |

| Nationales PADU-Register erschließt Analysebedarf | +0.7% | National, Regierung und BFSI-Sektoren führen bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| KI-optimierter Stromtarif für GPU-Cluster in Kedah | +0.4% | Regional, Kedah mit potenziellem Replikationspotenzial in Sarawak | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung von MyDIGITAL und dem 12. Malaysia-Plan

Bundeshaushaltsmittel in Höhe von insgesamt 3,5 Milliarden RM in den Haushalten 2025–2026 halten Ministerien auf Kurs, um 80 % der digitalen öffentlichen Dienste durchgängig bereitzustellen. Siebenundvierzig Behörden migrierten im Jahr 2024 veraltete Arbeitslasten, was eine stetige Pipeline für Cloud-Migration, SaaS-Beschaffung und verwaltete Dienste signalisiert. Der bevorstehende 13. Malaysia-Plan erweitert die Agenda und formalisiert ein Ziel von 50 % digitalem Wirtschafts-BIP bis 2030, was das Unternehmensvertrauen in die langfristige IKT-Nachfrage weiter verankert. Anbietergebundenheitsklauseln werden neu geschrieben, was das Spielfeld für mittelständische malaysische Integratoren ebnet. Die Standardisierung der Beschaffung senkt zudem die Integrationskosten und fördert eine breitere Experimentierfreude mit Open-Source-Stacks und Microservices-Architekturen.

Nationaler 5G-Ausbau unter dualem Netzwerkmodell

Malaysias Entscheidung vom November 2024, U Mobile als zweiten 5G-Betreiber zu lizenzieren, führt zu anhaltendem Preiswettbewerb und Servicedifferenzierung. Die Bevölkerungsabdeckung von 81,6 % durch Digital Nasional Berhad in Kombination mit dem Fokus von U Mobile auf Industriezonen gibt Unternehmen die Wahl zwischen mehreren Anbietern und stärkere Verhandlungsmöglichkeiten bei Servicevereinbarungen. Der eigenständige 5G-Kern von CelcomDigi erreichte im März 2025 eine Latenz von unter 10 Millisekunden, ein wesentlicher Schwellenwert für automatisch geführte Fahrzeuge und Echtzeit-Sichtprüfungslinien.[1]Quelle: CelcomDigi Jahresbericht 2024, celcomdigi.comTurmteilung reduziert die Kapitalintensität, während Glasfaser-Backhaul-Verträge inkrementelle Einnahmen an Infrastrukturanbieter leiten. Regulatorische Vorgaben für eine Bevölkerungsabdeckung von 90 % bis 2027 verkürzen den Bereitstellungszeitplan und ziehen Gerätebestellungen und Systemintegrierungsprojekte vor.

Cloud-First-Politik als Katalysator für Hyperscale-Rechenzentrumsbauten

Die Malaysia Cloud-Politik 2.0 klassifiziert Daten nach Sensibilität und erlaubt öffentliche Sektorarbeitslasten in konformen lokalen Regionen. AWS, Google Cloud, Microsoft und Oracle fügen gemeinsam 450 Megawatt IT-Last hinzu und positionieren Malaysia als drittgrößten Rechenzentrumsstandort in Südostasien.[2]Quelle: AWS Pressemitteilung, "Amazon Web Services kündigt Investition von 6 Milliarden USD in Malaysia bis 2038 an," press.aboutamazon.com Regeln zur Datensouveränität und lokalen Datenhaltung garantieren lokale Mandantschaft für sensible Anwendungen und steigern die Nutzung von Objektspeicher, GPU-Instanzen und verwalteten KI-Pipelines. Der Markteintritt von drei Hyperscalern senkte die Rechenpreise im Jahr 2025 um 15 % und erweiterte die adressierbare Nachfrage bei mittelständischen Unternehmen. Ein 10-jähriger Steuerurlaub auf Rechenzentrumseinkünfte für Standorte über 20 Megawatt sichert zudem künftige Bauphasen ab.

Digitale Steueranreize und Matching-Zuschüsse für KMU

KMU, die 97,4 % der Unternehmen ausmachen, kämpfen mit hohen IKT-Vorabkosten, profitieren jedoch von Matching-Zuschüssen von bis zu 5.000 RM, einem Steuerabzug von 200 % auf qualifizierte Ausgaben und sechsmonatigen Cloud-Kredit-Pilotprogrammen von Microsoft. Zusammen senken diese Anreize die Nettoausgaben für die digitale Transformation um fast ein Viertel. Da sich Abonnementmodelle verbreiten, ermöglichen monatliche Preispunkte unter 500 RM Kleinstunternehmen die Einführung von E-Commerce-Plattformen, Buchhaltungspaketen und CRM-Tools. Die Inanspruchnahme konzentriert sich auf Selangor, Penang und Johor, wo die Breitbandpenetration und die Akzeptanz digitaler Zahlungen den nationalen Durchschnitt übertreffen. Die zunehmende Beteiligung von KMU verbreitert den Gesamtauftragswertpool für SaaS-Anbieter und Anbieter verwalteter Dienste.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Digitalisierungskosten für KMU | -0.8% | National, besonders ausgeprägt in Sabah, Sarawak, ländlichen Halbinselstaaten | Mittelfristig (2–4 Jahre) |

| Akuter Fachkräftemangel in der Cybersicherheit | -0.6% | National, am stärksten im Klang Valley, Penang, Johor | Langfristig (≥ 4 Jahre) |

| Geplante USP-Fondsabgabe auf Cloud-Anbieter | -0.3% | National, betrifft Unternehmen, die öffentliche Cloud nutzen | Kurzfristig (≤ 2 Jahre) |

| Strom- und Wasserversorgungsengpässe in Johor | -0.4% | Regional, Johor mit Ausstrahlungseffekten auf Selangor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Digitalisierungskosten für KMU

Durchschnittliche Vorabinvestitionen von 80.000 RM für ein grundlegendes ERP-, E-Commerce- und Cybersicherheitspaket übersteigen das jährliche IT-Budget von 62 % der Kleinstunternehmen. Matching-Zuschüsse erreichten im Jahr 2025 weniger als 1 % der anspruchsberechtigten Unternehmen aufgrund komplexer Antragsverfahren und Kofinanzierungsverpflichtungen. Während Abonnementpreise die Kapitalbelastung erleichtern, belasten wiederkehrende Gebühren weiterhin den Cashflow in Sektoren mit sehr geringen Margen. Begrenzte Sicherheiten schränken die Bankkreditvergabe ein und zwingen Unternehmer, sich auf einbehaltene Gewinne zu verlassen. Der im Haushalt 2026 angekündigte Steuerabzug von 200 % sollte die Erschwinglichkeit verbessern, doch bürokratische Bearbeitungsprozesse könnten die spürbare Wirkung bis 2027 verzögern.

Akuter Fachkräftemangel in der Cybersicherheit

Malaysia fehlten im Jahr 2025 zwischen 15.000 und 20.000 qualifizierte Cybersicherheitsfachleute, was 40 % des Bedarfs entspricht. Mediangehälter von 120.000 RM bis 180.000 RM übersteigen die Möglichkeiten vieler mittelgroßer Unternehmen und öffentlicher Behörden. Universitäten schlossen im Jahr 2025 nur 2.500 Spezialisten ab, was eine anhaltende Lücke hinterlässt, die durch betriebliche Ausbildung nicht schnell geschlossen werden kann. Hohe Zertifizierungskosten und begrenzte Ausbildungsplätze schränken das Pipeline-Wachstum ein, obwohl ein neues subventioniertes Talentprogramm über drei Jahre auf 5.000 Teilnehmer abzielt. Die Auslagerung an Anbieter verwalteter Sicherheitsdienste gleicht Personaldefizite teilweise aus, verlagert jedoch die Ausgabenmuster hin zu Diensten statt zu Sicherheitsprodukten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ausgaben für Sicherheit übertreffen veraltete Infrastruktur

Das IT-Sicherheitssegment verzeichnete die schnellste Expansion mit einer CAGR von 10,99 % bis 2031, während Kommunikationsdienste den größten Anteil von 28,70 % am Umsatz 2025 behielten. Dieser Anstieg resultiert aus 1.200 im Jahr 2024 verzeichneten Ransomware-Vorfällen, die Unternehmen dazu veranlassten, Zero-Trust-Frameworks und Endpunkterkennungssuiten einzuführen. Malaysische Telekommunikationsunternehmen monetarisierten 5G durch die Bündelung von verwaltetem SD-WAN und trieben den Querverkauf von Netzwerkzugangskontrollgeräten voran. Gleichzeitig schrumpfte die Malaysia-IKT-Marktgröße für traditionelle On-Premise-Server, da Hyperscale-Cloud-Optionen kostenwettbewerbsfähig wurden – ein Wandel, der durch rückläufige x86-Lieferungen belegt wird.

Im Prognosezeitraum gewinnen Firewall-Erneuerungen, Identitäts-Governance und Plattformen für Sicherheitsinformationen und Ereignismanagement inkrementelle Anteile, während Sprach- und Datenverkehr von 4G auf eigenständige 5G-Kerne verlagert wird. Anbieter, die sich auf KI-gestützte Bedrohungserkennung konzentrieren, profitieren von staatlichen Meldepflichten bei Datenschutzverletzungen, die verspätete Offenlegungen mit Bußgeldern belegen. Anbieter von verwalteter Erkennung und Reaktion gewinnen Aufträge von mittelständischen Banken, die sich keine eigenen Sicherheitsbetriebszentren leisten können. Infolgedessen steigt der IT-Dienste-Umsatz parallel an und unterstützt eine breitere Expansionsentwicklung des Malaysia-IKT-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU verringern die digitale Kluft

Großunternehmen machten im Jahr 2025 58,20 % der Ausgaben aus, doch ihr Wachstum verlangsamt sich auf 7,80 %, da die digitale Reife ein Plateau erreicht. Umgekehrt verfolgen KMU-Ausgaben eine CAGR von 8,10 %, was die starke politische Unterstützung und die Erschwinglichkeit von Abonnements widerspiegelt. Verzögerungen bei der Hardware-Erneuerung in Unternehmensrechenzentren lenken Budgets zudem auf verwaltete Dienste und Anwendungsmodernisierung um.

Zuschüsse, Cloud-Kredite und Steuerabzüge senken die Einführungskosten und ermutigen Kleinhändler, Online-Schaufenster und Cloud-POS-Module einzusetzen. Finanzinstitute richten Produktbündel – wie eingebettete Finanzierung – auf digitalisierte KMU aus und erweitern so die IKT-Nachfrage weiter. Infolgedessen steigt der vom Malaysia-IKT-Markt gehaltene Marktanteil der KMU jedes Jahr leicht an, was eine schrittweise Neuausrichtung der Kundenkonzentration signalisiert.

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Souveränität und Agilität

Die Cloud-Bereitstellung erfasste im Jahr 2025 47,65 % der Ausgaben und expandiert mit einer CAGR von 8,40 %, da konforme lokale Regionen in Betrieb gehen. Sensible Regierungs- und BFSI-Arbeitslasten werden migriert, sobald Anbieter die Einhaltung von ISO 27001 und lokale Datenhaltung nachweisen. Hybride Konfigurationen bleiben für Fabriken, die Reaktionszeiten unter 10 Millisekunden benötigen, entscheidend, sodass Edge-Knoten neben zentralisierten, in der Cloud gehosteten Analysen koexistieren.

On-Premise-Investitionen konzentrieren sich auf Erneuerungszyklen und regulatorische Vorgaben, doch ihr Anteil sinkt, da Softwarehersteller unbefristete Lizenzen einstellen. Kubernetes-Orchestrierung unterstützt die Workload-Portabilität und reduziert die Anbietergebundenheit. Zusammen genommen stützen diese Trends ein anhaltendes zweistelliges Wachstum beim Cloud-Verbrauch und verankern den breiteren Malaysia-IKT-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: Gaming stört traditionelle Hierarchien

Fertigung und Industrie 4.0 behielten im Jahr 2025 den größten Anteil von 19,30 %, angetrieben durch Smart-Factory-Anreize und private 5G-Pilotprojekte. BFSI-Modernisierungsprojekte, einschließlich Kernbankensanierungen im Wert von mehr als 450 Millionen RM, halten Finanzdienstleistungen als zweitgrößte Käufergruppe.

Gaming und Esports verzeichnet jedoch die schnellste CAGR von 11,30 %, unterstützt durch staatliche Turnierfinanzierung und die Entwicklung von Kuala Lumpur als Veranstaltungszentrum. Rollouts von KI-Robotern und Nachfrageprognose-Engines im Einzelhandel und in der Logistik beschleunigen Budgets für die Lagerautomatisierung. Das Gesundheitswesen investiert aggressiv in elektronische Gesundheitsakten vor einer Compliance-Frist im Jahr 2026, während Öl- und Gasunternehmen digitale Zwillinge auf Offshore-Plattformen einsetzen. Diese kombinierten Dynamiken diversifizieren Einnahmequellen und stärken die Widerstandsfähigkeit des Malaysia-IKT-Marktes.

Geografische Analyse

Der Klang-Valley-Cluster, der Kuala Lumpur, Selangor und Putrajaya umfasst, generierte im Jahr 2025 etwa 55 % bis 60 % der Ausgaben, gestützt durch Bundesbehörden und Hyperscale-Zonen in Cyberjaya. Johor folgte mit 12 % bis 15 % und nutzte die Anreize von Iskandar Malaysia sowie die grenznahe Lage zu Singapur. Penang trug rund 10 % bei, wo Halbleiterfabriken auf private 5G und Edge-Computing für Echtzeit-Qualitätskontrolle aufrüsteten.

Sabah und Sarawak lieferten zusammen weitere 8 % bis 10 % und verzeichneten mit 9,5 % bis 10,5 % die schnellsten Wachstumsraten, dank Glasfaserausbauten, die darauf abzielen, die Penetration bis 2027 zu verdoppeln. Kedahs bevorzugter Tarif von 0,28 RM pro Kilowattstunde zog GPU-Cluster-Betreiber in seinen Technologiepark und schuf ein KI-Mikroökosystem. Stromengpässe in Johor riskieren, einige Bauten nach Selangor zu verlagern, das einen Überschuss von 500 Megawatt aufrechthält.

Mittelgroße Städte wie Ipoh, Kuching und Kota Kinabalu bieten ungenutzte Bandbreite und veranlassen staatliche Pilotprojekte für digitale Kioske, um Lücken auf der letzten Meile zu schließen. Ländliche Bezirke in Perlis, Pahang und Terengganu hinken mit einer Glasfaserabdeckung von 25 % bis 30 % hinterher, doch im Jahr 2025 eingesetzte öffentliche WLAN-Kioske beginnen, die Kluft zu überbrücken und inkrementelle Nachfragepotenziale im Malaysia-IKT-Markt zu schaffen.

Wettbewerbslandschaft

Moderate Fragmentierung prägt die Wettbewerbstopologie: Die fünf größten Akteure kontrollieren zusammen rund 40 % des Umsatzes und lassen bedeutenden Spielraum für spezialisierte Integratoren und SaaS-Disruptoren. Telekom Malaysias Erwerb eines 30-prozentigen Cybersicherheitsanteils im März 2025 stärkt seine Bündelung verwalteter Sicherheitsdienste und konterkariert CelcomDigis aggressiven 5G-Unternehmensausbau. Das Rechenzentrumsgelände von Microsoft Malaysia im Wert von 2,2 Milliarden USD sichert einen Fünfjahres-Azure-Vertrag mit dem Finanzministerium und unterstreicht die Fähigkeit von Hyperscalern, Investitionsausgaben in Ankerverträge umzuwandeln.

AWS, Google Cloud, Oracle und Huawei Cloud konkurrieren mit Zusicherungen zur Datensouveränität, während TIME dotComs symmetrisches 10-Gigabit-Breitband Marktführer um bis zu 25 % unterbietet und Medienproduktionsstudios sowie Fintech-Startups gewinnt. Ericssons Multi-Access-Edge-Computing-Knoten, die mit CelcomDigi in Penang und Johor eingesetzt werden, veranschaulichen die anbieterzentrierte Ökosystemschaffung rund um latenzempfindliche Fertigungsarbeitslasten[3]Quelle: Ericsson Malaysia, "Multi-Access-Edge-Computing-Bereitstellung," ericsson.com.

Original Intelligence, im Januar 2025 mit 120 Millionen RM finanziert, entwickelt große Sprachmodelle in Bahasa Malaysia mit dem Ziel, lokalen Kontext in Regierungs- und Bildungsanwendungen einzubetten. Anbieter verwalteter Dienste wie Accenture, TCS, Wipro und IBM skalieren ihre inländische Belegschaft, um Cloud-Migrationen, Cybersicherheits-Outsourcing und KI-Datenbeschriftungsverträge zu bewältigen. Die Einhaltung von ISO 27001 und der 72-Stunden-Meldepflicht bei Datenschutzverletzungen gemäß dem Gesetz zum Schutz personenbezogener Daten bleibt ein grundlegender Differenzierungsfaktor bei BFSI- und Behördenausschreibungen.

Marktführer im Malaysia-IKT-Bereich

Accenture plc

Amazon Web Services Malaysia Sdn Bhd

CelcomDigi Berhad

Cisco Systems (Malaysia) Sdn Bhd

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Google Cloud Malaysia nahm den kommerziellen Betrieb seiner Kuala-Lumpur-Region auf und fügte Vertex AI und BigQuery dem lokalen Katalog hinzu.

- Dezember 2025: U Mobile erreichte 2.000 5G-Basisstationen sechs Monate vor dem Zeitplan und erzielte eine Bevölkerungsabdeckung von 42 %.

- Oktober 2025: Microsoft Malaysia erweiterte seinen Cyberjaya-Campus um ein drittes Rechenzentrumsgebäude und führte Azure OpenAI Service und Azure Quantum ein.

- September 2025: Oracle kündigte eine Johor-Cloud-Region im Wert von 1,0 Milliarden USD an, die für die Inbetriebnahme im dritten Quartal 2027 geplant ist.

Berichtsumfang des Malaysia-IKT-Marktes

Der Markt ist definiert durch die Einnahmen aus dem Verkauf von IKT-Angeboten, einschließlich IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur/Rechenzentren, IT-Sicherheit/Cybersicherheit und Kommunikationsdienste, die in verschiedenen Endnutzerbranchen in Malaysia eingesetzt werden.

Der Malaysia-IKT-Marktbericht ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Dienste, IT-Infrastruktur, IT-Sicherheit und Kommunikationsdienste), Endnutzer-Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid) sowie Endnutzer-Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas sowie Gaming und Esports). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware |

| IT-Software |

| IT-Dienste |

| IT-Infrastruktur |

| IT-Sicherheit |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-, mittel- und nachgelagert) |

| Gaming und Esports |

| Sonstige Vertikalen |

| Nach Produkttyp | IT-Hardware |

| IT-Software | |

| IT-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste | |

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung |

| BFSI | |

| Energie und Versorgung | |

| Einzelhandel, E-Commerce und Logistik | |

| Fertigung und Industrie 4.0 | |

| Gesundheitswesen und Biowissenschaften | |

| Öl und Gas (vor-, mittel- und nachgelagert) | |

| Gaming und Esports | |

| Sonstige Vertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Malaysia-IKT-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 45,50 Milliarden USD erreichen.

Wie schnell wächst die Cloud-Bereitstellung im malaysischen IKT-Sektor?

Die Cloud-Ausgaben expandieren zwischen 2026 und 2031 mit einer CAGR von 8,40 %.

Welche Produktkategorie wächst am schnellsten?

IT-Sicherheit verzeichnet das schnellste Wachstum mit einer CAGR von 10,99 % bis 2031.

Warum gilt Gaming und Esports als wachstumsstarke Vertikale?

Staatliche Förderung, nationale Turnierausrichtung und ein großes Online-Publikum treiben eine CAGR von 11,30 % für Gaming und Esports an.

Seite zuletzt aktualisiert am: