Größe und Marktanteil des US-amerikanischen Marktes für persönliche Schutzausrüstung (PSA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

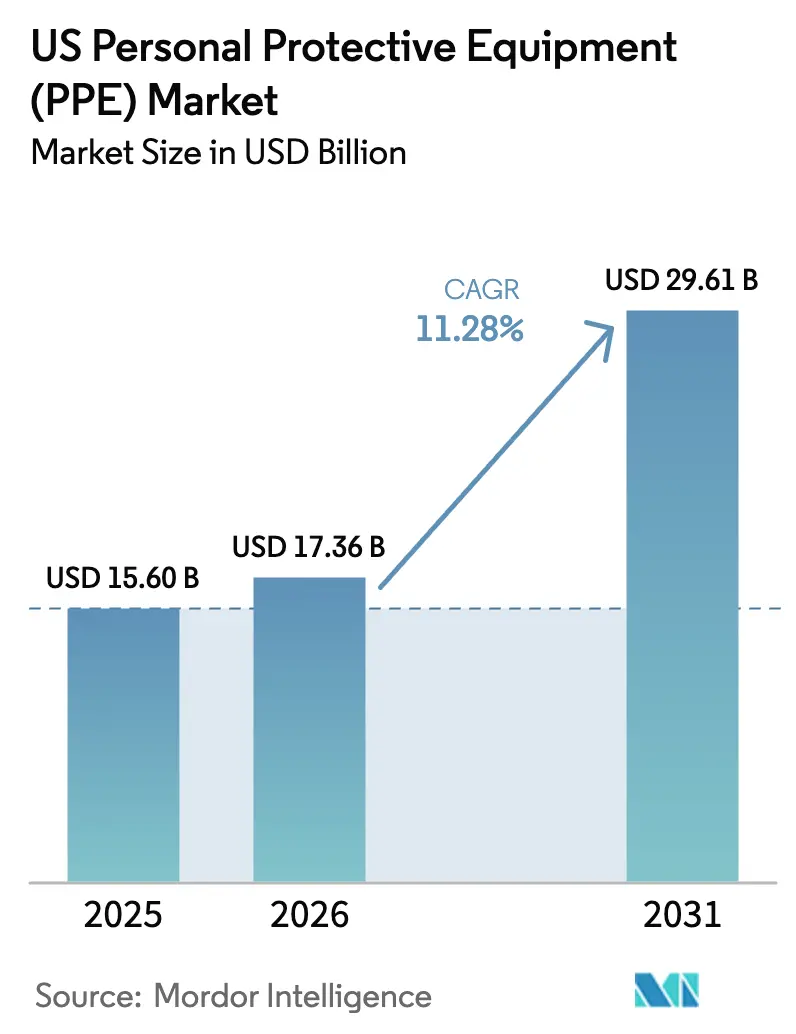

| Marktgröße im Basisjahr (2025) | 15.6 Milliarden US-Dollar |

| Marktgröße (2026) | 17.36 Milliarden US-Dollar |

| Marktgröße (2031) | 29.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für persönliche Schutzausrüstung (PSA) von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für persönliche Schutzausrüstung wurde im Jahr 2025 auf USD 15,6 Milliarden geschätzt und soll von USD 17,36 Milliarden im Jahr 2026 auf USD 29,61 Milliarden bis 2031 anwachsen, bei einer CAGR von 11,28 % während des Prognosezeitraums (2026–2031). Verschärfte OSHA-Durchsetzungsmaßnahmen, umfangreiche Rückverlagerungen der Fertigungsproduktion sowie die rasche Einführung vernetzter Sicherheitstechnologien stützen diesen Wachstumskurs. Eine strengere Compliance-Überwachung hält die Ersatzzyklen zügig aufrecht, während bundesstaatliche „Make PPE in America”-Anreize die Beschaffungsbudgets hin zu im Inland gefertigter persönlicher Schutzausrüstung (PSA) lenken.[1]Quelle: Behörde für Arbeitssicherheit und Gesundheitsschutz, „Die 10 am häufigsten zitierten Standards,” osha.gov Gleichzeitig erweitern klimabedingte Waldbrandereignisse und der Ausbau von Batterie-Gigafabriken die Anwendungsfälle für fortschrittlichen Atem- und Chemikalienschutz. Maßnahmen gegen gefälschte Importe und volatile petrochemische Vorprodukte erschweren das Kostenbild, fördern jedoch auch Investitionen in qualitätsorientierte Lieferketten. Insgesamt versetzen diese Kräfte den US-amerikanischen Markt für persönliche Schutzausrüstung in die Lage, bis 2030 ein konstantes zweistelliges Wertwachstum zu erzielen.

Wichtigste Erkenntnisse des Berichts

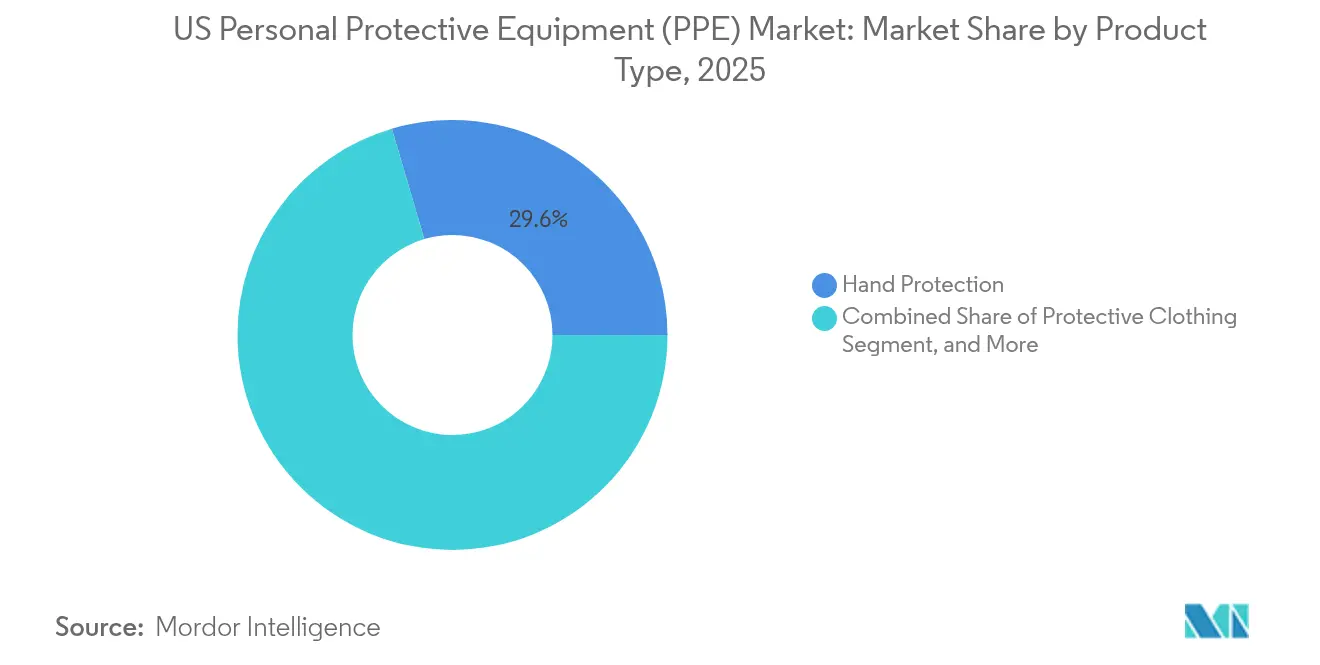

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 29,55 % auf den Handschutz am US-amerikanischen Markt für persönliche Schutzausrüstung, während der Atemschutz mit einer CAGR von 13,38 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Endnutzer führte der Bereich Gesundheitswesen und Biowissenschaften mit einem Umsatzanteil von 35,05 % im Jahr 2025, während die Fertigung mit einer CAGR von 12,74 % zwischen 2026 und 2031 zulegen dürfte, da die Rückverlagerung der Produktion an Fahrt gewinnt.

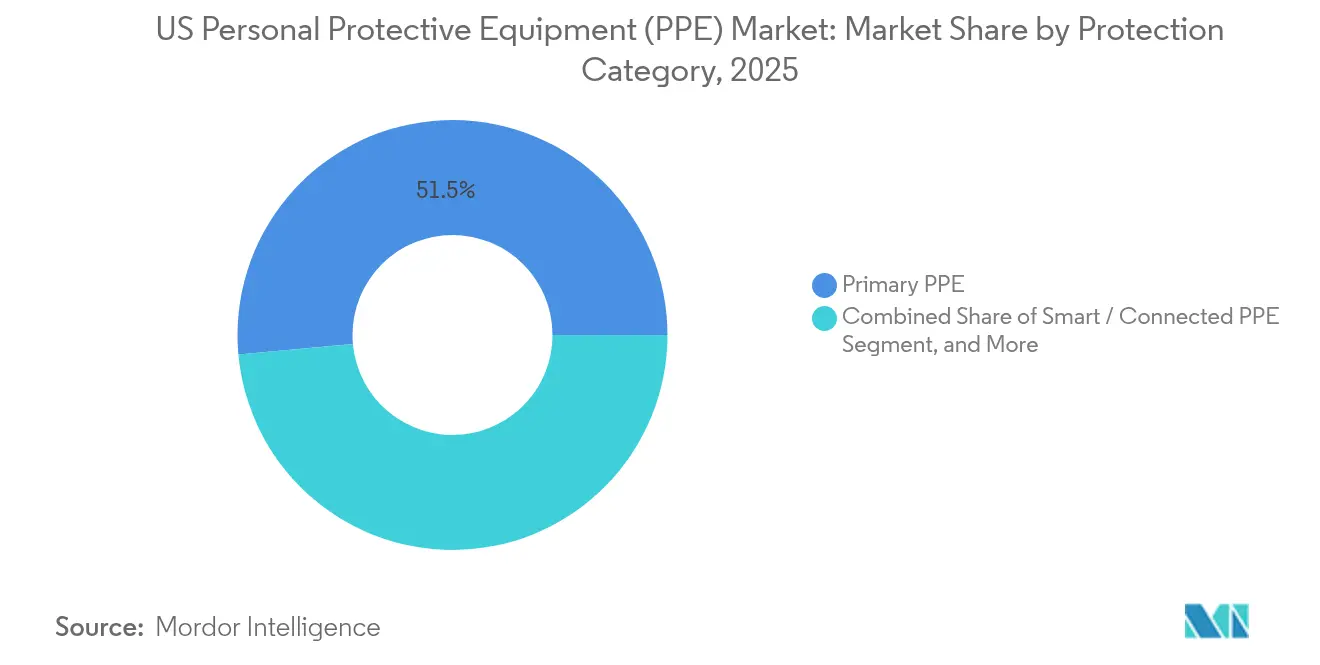

- Nach Schutzkategorie entfiel im Jahr 2025 ein Anteil von 51,45 % an der Marktgröße des US-amerikanischen Marktes für persönliche Schutzausrüstung auf primäre PSA, während intelligente/vernetzte PSA voraussichtlich mit einer CAGR von 12,98 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für persönliche Schutzausrüstung (PSA)

Wirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Von der OSHA durchgesetzte Sicherheitsverstöße treiben Ersatzzyklen an | +2.8% | National, konzentriert in Industriestaaten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der US-amerikanischen Initiativen zur Rückverlagerung der Inlandsproduktion | +2.1% | Industrieller Mittlerer Westen, Fertigungskorridore im Südosten | Mittelfristig (2–4 Jahre) |

| Alternde Belegschaft steigert Nachfrage nach ergonomischer PSA | +1.4% | National, ausgeprägt in den Rust-Belt-Regionen | Langfristig (≥ 4 Jahre) |

| Zunahme von Waldbrand-Raucherereignissen befeuert Atemschutz-PSA-Verkäufe | +1.2% | Westliche Bundesstaaten, Ausweitung in den Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Anpassungsprüfungsplattformen verbessern die Compliance | +0.9% | Technologieorientierte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Wachstum von Batterie-Gigafabriken, die spezielle Chemikalienschutzbekleidung erfordern | +0.7% | Industrieller Mittlerer Westen, Batteriekorridor im Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von der OSHA durchgesetzte Sicherheitsverstöße treiben Ersatzzyklen an

Die OSHA stufte Verstöße beim Atemschutz im Jahr 2024 als vierthäufigsten Verstoß ein, während Augen- und Gesichtsschutz auf Platz neun rangierte – dies verdeutlicht anhaltende Lücken in den Bereichen Bauwesen und Fertigung. Vorgeschlagene Erhöhungen zivilrechtlicher Strafen um bis zu 3 % im Jahr 2025 verschärfen die Kosten der Nichteinhaltung und veranlassen Arbeitgeber zu proaktiven Großeinkäufen anstelle von Ad-hoc-Bestellungen. Prädiktive Durchsetzung, die auf Analysen der Verletzungsraten basiert, weitet den Inspektionsbereich weiter aus und beschleunigt die Ersatzzyklen. ANSI- und NIOSH-Zertifizierungsvorschriften verhindern den Einsatz minderwertiger Substitute und stützen damit die durchschnittlichen Verkaufspreise. Zusammengenommen verleihen diese Faktoren dem US-amerikanischen Markt für persönliche Schutzausrüstung einen beständigen regulatorischen Durchzug, der konjunkturelle Nachfrageschwankungen abpuffert.

Ausweitung der US-amerikanischen Initiativen zur Rückverlagerung der Inlandsproduktion

Rund 350.000 Fabrikarbeitsplätze kehrten im Jahr 2022 auf amerikanischen Boden zurück, und diese Welle stieg bis 2024 weiter an, da bundesstaatliche Beschaffungspräferenzen die inländische PSA-Produktion begünstigten.[2]Quelle: American Machinist, „US-amerikanische Rückverlagerung der Fertigung erreicht 2022 Rekordhoch,” americanmachinist.com Investitionsausgaben folgten: 3M reservierte USD 67 Millionen für seine Produktionslinien in Nebraska, ausdrücklich mit dem Ziel, lokale PSA-Aufträge zu gewinnen. Neu entstehende Batteriefabriken in Michigan, Tennessee und Georgia verlangen nun den Einsatz von Chemikalienschutzkleidung und Hochleistungsatemschutzgeräten zur Minderung von Gefährdungen im Zusammenhang mit Lithium-Ionen-Batterien. Der Rückverlagerungsschub verankert die Nachfrage wieder innerhalb der US-amerikanischen Grenzen, unterstützt Premiumpreise für „Made in USA”-Kennzeichnungen und verkürzt Lieferfenster für große Industriekäufer.

Alternde Belegschaft steigert Nachfrage nach ergonomischer PSA

Arbeitnehmer ab 55 Jahren stellen einen wachsenden Anteil des Fertigungspersonals dar und sind daher stärker für Muskel-Skelett-Verletzungen anfällig.[3]Quelle: Zentren für Seuchenkontrolle und -prävention, „Ältere Arbeitnehmer und Sicherheit,” cdc.gov Leichte Handschuhe, verstellbare Gurtsysteme und assistive Exoskelette wie StrongArms ErgoSkeleton haben eine Reduzierung unsicherer Körperhaltungen um 84 % nachgewiesen. Arbeitgeber bevorzugen solche Ausrüstungen, um Unfallversicherungskosten zu senken und die Beschäftigungsdauer der Mitarbeiter zu verlängern. Intelligente Schutzkleidung, die mit biometrischen Warnmeldungen ausgestattet ist, ermöglicht es Vorgesetzten, einzugreifen, bevor ermüdungsbedingte Unfälle eskalieren. Diese Anforderungen schaffen hochmargige Teilsegmente innerhalb des breiteren US-amerikanischen Marktes für persönliche Schutzausrüstung.

Zunahme von Waldbrand-Raucherereignissen befeuert Atemschutz-PSA-Verkäufe

Forscher der Universität Kalifornien Los Angeles berichteten für 2024 von einem Anstieg der Exposition von Außenarbeitnehmern gegenüber Waldbrandrauch um 50 %.[4]Quelle: Universität Kalifornien Los Angeles, „Waldbrandrauch und Arbeitnehmergesundheit,” ehs.ucla.edu Kalifornien reagierte darauf mit der Verpflichtung zum Tragen von Atemschutzgeräten an jeder Arbeitsstätte, die Luftqualitätsindexwerte über 151 aufweist, was sofort die Bestellmengen für N95- und P100-Geräte steigerte. Das Ministerium für Innere Sicherheit entwickelt nun ein Atemschutzgerät der nächsten Generation für den Waldbrandeinsatz, das für den Langzeiteinsatz durch Feuerwehrleute ausgelegt ist. Rauchschwaden, die bis nach Chicago ziehen, verdeutlichen, wie klimabedingte Gefährdungen die geografischen Ausgangswerte für Atemschutzrisiken neu definieren. Die Nachfrage weitet sich daher über traditionelle Brennpunktstaaten hinaus aus und beschleunigt den nationalen Einheitenverbrauch.

Wirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise treiben Materialkosten in die Höhe | -1.8% | National, ausgeprägt in Produktionsregionen an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Importe verdrängen Markenanteile bei PSA | -1.2% | Hafenstädte, E-Commerce-Distributionsnetzwerke | Mittelfristig (2–4 Jahre) |

| „PSA-Ermüdung” bei Endnutzern senkt Compliance in unregulierten Sektoren | -0.9% | Dienstleistungssektoren, Konzentrationen kleiner Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Akuter Arbeitskräftemangel begrenzt die Hochskalierung der Inlandsproduktion | -0.7% | Fertigungsregionen, Märkte für Fachkräfte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise treiben Materialkosten in die Höhe

Schwankungen bei Polypropylen und Nitrilkautschuk von 25–30 % im Jahr 2024 drückten die Margen bei Einweghandschuhen und Masken. Cardinal Health identifizierte die Rohstoffvolatilität als wesentliches Ertragsrisiko in seinem jüngsten 10-K-Bericht. DuPont verwies ebenfalls auf Volumenrückgänge, nachdem Preiserhöhungen zur Kompensation gestiegener Vorleistungskosten vorgenommen wurden, was die begrenzte Weitergabeelastizität unterstreicht.[5]Quelle: Cardinal Health, „Formular 10-K,” sec.gov Inländische Lieferanten müssen daher ihr Harzpreisrisiko absichern oder auf wiederverwendbare Produktlinien umstellen, um die Rentabilität zu schützen.

Gefälschte Importe verdrängen Markenanteile bei PSA

Die Zoll- und Grenzschutzbehörde beschlagnahmte im Haushaltsjahr 2024 gefälschte Sicherheitsgüter im Wert von mehr als USD 12 Millionen – ein Anstieg von 23 % gegenüber dem Vorjahr. Minderwertige Fälschungen gefährden die Gesundheit der Arbeitnehmer und untergraben das Vertrauen in seriöse Marken. DuPonts Klage vor der Internationalen Handelskommission gegen chinesische Unternehmen verdeutlicht die erheblichen rechtlichen Implikationen. Einzelhändler und kleine Auftragnehmer ohne robuste Prüfprozesse bleiben bevorzugte Ziele und halten den Graumarktfluss trotz verstärkter Abfangmaßnahmen aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Handschutz behält Vorrangstellung inmitten des Atemschutzaufschwungs

Handschutz hielt im Jahr 2025 einen Marktanteil von 29,55 % am US-amerikanischen Markt für persönliche Schutzausrüstung, gestützt durch die universelle Verwendung in den Bereichen Bauwesen, Gesundheitswesen und Automobilmontage. Einweghandschuhe aus Nitril dominieren die täglichen Verbrauchsmuster, während schnittfeste und chemikalienbeständige Varianten spezialisierte Nischen bedienen. Häufige Ersatzzyklen und Kontaminationsbedenken halten die Stückzahldynamik hoch und stabilisieren den Basisumsatz. Atemschutz ist zwar kleiner, soll aber bis 2031 mit einer CAGR von 13,38 % wachsen – das schnellste Wachstum innerhalb der Kategorienhierarchie. Waldbrandrauch-Vorschriften, Gefahren in Batteriefabriken und OSHA-Durchsetzungsmaßnahmen wirken zusammen und treiben den Einsatz von halbmaskenförmigen Elastomersystemen und fremdbelüfteten Systemen voran. Schutzkleidung erhält inkrementelle Unterstützung durch die Rückverlagerung der Produktion, insbesondere in Batterie- und Halbleiter-Reinräumen, die auf spritzwassergeschützte Overalls bestehen.

Die Marktgröße des US-amerikanischen Marktes für persönliche Schutzausrüstung für sonstige Produkttypen, zu denen intelligente Wearables und Exoskelette gehören, ist vergleichsweise klein, weist jedoch überdurchschnittliche Dynamik auf, da Arbeitgeber technologisch hochwertige Lösungen erproben. Augen- und Gesichtsschutz erfährt erneute Aufmerksamkeit infolge seiner Platzierung auf der OSHA-Verstoßliste, wobei dielektrische Visiere und beschlagfreie Schutzbrillen an Bedeutung gewinnen. Schutzschuhwerk wächst parallel zu bundesstaatlichen Infrastrukturausgaben, die die Beschäftigung im Bauwesen stützen. Über alle Teilsegmente hinweg verankern ANSI- und NIOSH-Standards Qualitätsmaßstäbe und ermöglichen es US-Produzenten, Preisaufschläge durchzusetzen und minderwertige Importe abzuschrecken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Gesundheitswesen führt, während Fertigung an Dynamik gewinnt

Gesundheitswesen und Biowissenschaften repräsentierten im Jahr 2025 35,05 % des Umsatzes, was das Fortbestehen von Infektionskontrollprotokollen und eine alternde Bevölkerung widerspiegelt, die mehr klinische Kontaktpunkte benötigt. Krankenhauseinkaufskonsortien bevorzugen Großverträge für Handschuhe, Schutzkittel und N95-Geräte und sichern so ein stabiles Volumen. Im Gegensatz dazu wird erwartet, dass die Fertigung – von Metallen über Elektronik bis hin zur schnell wachsenden Batteriemontage – bis 2031 mit der höchsten CAGR von 12,74 % wächst. Die Rückverlagerung kanalisiert Aufträge für Chemikalienschutzbekleidung, Gehörschutz und schnittfeste Handschuhe in Werke im Mittleren Westen und Südosten. Bauwesen bleibt ein verlässlicher Abnehmer, gestützt durch mehrjährige öffentliche Bauprogramme, die Schutzhelme, Warnschutzkleidung und Sicherheitsschuhe erfordern.

Lebensmittel- und Getränkeproduzenten verschärfen Atemschutzanforderungen zur Minderung von Aerosolkontaminanten, während Öl- und Gasanlagenbetreiber flammhemmende Schutzkleidung für Schiefergasförder- und Offshore-Standorte fordern. Der Bereich Versorgungsunternehmen und Energie, insbesondere im Bereich der erneuerbaren Energien, implementiert Absturzsicherungssysteme zum Schutz von Turbinentechnikern. Öffentliche Sicherheit und Ersthelfer nutzen Bundesfördergelder für den Kauf von Schutzbekleidung und umluftunabhängigen Atemschutzgeräten. Bergbau und Metall stattet Arbeitnehmer mit abriebfesten und stoßdämpfenden Ausrüstungen aus, obwohl die Stückzahlen hinter denen größerer Vertikalen zurückbleiben. Compliance-Strenge und Gefährdungsintensität variieren zwar, doch verstärken alle Segmente gemeinsam die Breite des US-amerikanischen Marktes für persönliche Schutzausrüstung.

Nach Schutzkategorie: Primäre PSA stabil, intelligente Ausrüstung wächst rasant

Primäre PSA dominierte weiterhin mit einem Anteil von 51,45 % im Jahr 2025 und umfasst Grundausrüstungen wie Handschuhe, Helme und Atemschutzgeräte, die physische, chemische oder biologische Gefährdungen direkt abwehren. Die Stückzahlnachfrage entwickelt sich vorhersehbar mit den Beschäftigungszahlen und festigt ihre Rolle als Grundpfeiler des Umsatzes. Sekundäre PSA-Artikel wie Schutzkittel, Ärmelschutz und Schuhüberzieher ergänzen sterile Umgebungen, insbesondere in Labors und Lebensmittelverarbeitungsbetrieben. Intelligente/Vernetzte PSA soll ausgehend von einer kleineren Basis bis 2031 mit einer CAGR von 12,98 % wachsen. Produkte integrieren Sensoren für die Echtzeit-Expositionsprotokollierung, Geofencing und Ermüdungswarnungen und steigern den Arbeitgeber-ROI durch datengesteuertes Sicherheitsmanagement.

Es wird erwartet, dass die Marktgröße des US-amerikanischen Marktes für persönliche Schutzausrüstung für vernetzte Angebote an Fahrt gewinnt, da Versicherungen Rabatte auf Prämien für digital verifizierte Compliance anbieten. Frühe Implementierungen integrieren FORXAI-Smartspiegel-Ausgaben in Enterprise-Resource-Planning-Dashboards und ermöglichen automatisierte Wartungs- und Nachschubauslöser. Exoskelette bieten kinetische Unterstützung und reduzieren die Verletzungshäufigkeit bei älteren oder hochrepetitiven Arbeitnehmern. Regulierungsbehörden erarbeiten Validierungsprotokolle für sensorbestückte Geräte – ein Schritt, der Beschaffungskriterien standardisieren und die Einführung weiter katalysieren wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Rückverlagerung der Industrie konzentriert neue PSA-Nachfrage im Mittleren Westen und Südosten, wo Automobil-, Haushaltsgeräte- und Batteriehersteller ihre Produktion hochfahren. Automobilzentren in Michigan und Tennessee bevorzugen hochschnittfeste Handschuhe und Chemikalienschutzanzüge für Montagelinien von Elektrofahrzeugen. Die Golfküste bleibt ein Schlüsselbereich für petrochemisch getriebene Nachfrage, obwohl die Rohstoffvolatilität die Distributor-Margen komprimiert. Waldbrandgefährdete westliche Bundesstaaten verzeichnen erhöhten Atemschutzverbrauch, wobei Kaliforniens Luftqualitätsindex-abhängige Atemschutzregel sofortige Spitzen bei N95-Bestellungen auslöst. Die Migration von Rauchschwaden in die Great Plains verpflichtet nun Logistikdepots, Atemschutzgeräte vorzuhalten, die bisher als unnötig galten.

Nordöstliche Ballungsräume geben das Tempo für die Integration intelligenter PSA vor und nutzen dichte Gesundheitsnetzwerke und technologisch versierte Arbeitskräfte. Krankenhäuser in Boston und Philadelphia erproben biometrische Schutzkleidung zur Überwachung der Ermüdung von Klinizisten, während Biotechnologie-Reinräume Protokolle für Isolator-Handschuhboxen verstärken. Texas und Louisiana, die stark in die Raffinations- und LNG-Exportterminalbranche investiert sind, unterhalten stabile Bestellungen für flammhemmende Schutzkleidung und umluftunabhängige Atemschutzgeräte, die für H₂S-Umgebungen druckbewertet sind. Bundesanlagen, von Werften in Virginia bis zu Raketenteststrecken in New Mexico, schreiben strikte MIL-STD-konforme Ausrüstungen vor, die Premiumpreise erzielen.

Variable staatliche Vorschriften erzeugen ein Flickwerk von Compliance-Auslösern. Kaliforniens strengere Standards für Luftqualität und Arbeitnehmer-Hitzeexposition übertreffen die bundesstaatlichen Grundwerte und verstärken die lokale Nachfrageelastizität. Umgekehrt bevorzugen Staaten mit gewerkschaftsfreien Arbeitsmärkten im Südosten kosteneffiziente Lösungen, übernehmen aber dennoch in den USA gefertigte Ausrüstungen, um sich für Bundessubventionen zu qualifizieren. Dieses Mosaik verpflichtet Lieferanten, flexible Lagerbestände und regionale Marketingstrategien zu unterhalten, doch verbreitert der verteilte Fußabdruck letztlich das gesamte adressierbare Volumen für den US-amerikanischen Markt für persönliche Schutzausrüstung.

Wettbewerbslandschaft

Die Marktkonsolidierung beschleunigte sich, als Honeywell International Inc. seine PSA-Vermögenswerte im November 2024 für USD 1,33 Milliarden an Protective Industrial Products, Inc. veräußerte. Die Transaktion richtete Honeywell International Inc. stärker auf Automatisierung und Luft- und Raumfahrt aus, während Protective Industrial Products, Inc. in die Spitzengruppe der Handschuh- und Schutzhelmanbieter aufstieg. Ansell Limiteds Übernahme der PSA-Sparten von Kimberly-Clark Corporation für USD 640 Millionen weitete seine Dominanz im Gesundheitswesen auf industrielle Kanäle aus. MSA Safety Incorporateds Erwerb von M&C TechGroup für USD 200 Millionen ergänzte die Gasdetektionskompetenz, die mit den Anforderungen von Batteriefabriken der nächsten Generation übereinstimmt. Diese Schritte unterstreichen einen strategischen Wandel: Skalierung und Spezialisierung übertreffen nun die bloße Produktbreite.

Technologie ist ein zentrales Differenzierungsmerkmal. 3M Companys Erweiterung in Nebraska für USD 67 Millionen verbindet vernetzte Atemschutzplattformen mit Hochgeschwindigkeits-Spritzgussprozessen und ermöglicht kürzere Vorlaufzeiten für inländische Käufer. DuPont de Nemours, Inc.s aggressive Durchsetzung von Schutzrechten trägt dazu bei, margenstarke Tyvek-Schutzkleidung gegen Fälschungserosion zu verteidigen. Start-ups nutzen KI und Wearables, um etablierte Anbieter herauszufordern: StrongArms Exoskelettanalytik zieht Logistikunternehmen an, die Verletzungen reduzieren wollen. Die Eintrittsbarrieren bleiben jedoch hoch; ANSI-, NIOSH- und FDA-Zertifizierungen verlängern Genehmigungszyklen und begünstigen kapitalkräftige Unternehmen, die standortübergreifende Audits durchführen können.

Die inländische Beschaffung gewinnt wieder an strategischer Bedeutung, da Bundesbehörden von importabhängigen Lieferketten abrücken, die während der COVID-19-Pandemie exponiert wurden. Unternehmen mit US-amerikanischen Nitril- oder Schmelzgeblasene-Kapazitäten sichern sich Preisaufschläge und Beschaffungspräferenzpunkte. Gleichzeitig stärken Maßnahmen gegen Fälschungen bewährte Marken und drängen Käufer hin zu etablierten Namen mit validierten Serialisierungsprogrammen.

Marktführer der US-amerikanischen PSA-Branche

3M Company

Honeywell International Inc.

Ansell Limited

Kimberly-Clark Corporation

MSA Safety Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MSA Safety Incorporated schloss die Übernahme von M&C TechGroup für USD 200 Millionen ab und stärkte damit die Gasdetektionsreichweite in Batterie- und Erneuerbare-Energien-Sektoren.

- November 2024: Honeywell International Inc. veräußerte sein PSA-Portfolio für USD 1,33 Milliarden an Protective Industrial Products, Inc. und konzentrierte sich neu auf Automatisierung und Luft- und Raumfahrt.

- Oktober 2024: DuPont de Nemours, Inc. reichte bei der Internationalen Handelskommission eine Klage gegen chinesische Unternehmen wegen mutmaßlicher Tyvek-Urheberrechtsverletzung ein, mit dem Ziel, gefälschte Importkanäle zu unterbinden.

- Juli 2024: Ansell Limited schloss die Übernahme der PSA-Sparte von Kimberly-Clark Corporation für USD 640 Millionen ab und stärkte damit Partnerschaften im Gesundheitswesen und in der Industrie.

Umfang des Berichts zum US-amerikanischen Markt für persönliche Schutzausrüstung (PSA)

| Handschutz |

| Schutzkleidung |

| Atemschutz |

| Schutzschuhwerk |

| Augen- und Gesichtsschutz |

| Sonstige Produkttypen |

| Gesundheitswesen und Biowissenschaften |

| Bauwesen |

| Öl und Gas / Petrochemie |

| Fertigung (diskret und prozessbasiert) |

| Lebensmittel und Getränke |

| Bergbau und Metall |

| Versorgungsunternehmen und Energie (einschl. erneuerbarer Energien) |

| Öffentliche Sicherheit und Ersthelfer |

| Sonstige Endnutzer |

| Primäre (Direktkontakt-) PSA |

| Sekundäre (Kontaminationsschutz-) PSA |

| Intelligente / Vernetzte PSA |

| Nach Produkttyp | Handschutz |

| Schutzkleidung | |

| Atemschutz | |

| Schutzschuhwerk | |

| Augen- und Gesichtsschutz | |

| Sonstige Produkttypen | |

| Nach Endnutzer | Gesundheitswesen und Biowissenschaften |

| Bauwesen | |

| Öl und Gas / Petrochemie | |

| Fertigung (diskret und prozessbasiert) | |

| Lebensmittel und Getränke | |

| Bergbau und Metall | |

| Versorgungsunternehmen und Energie (einschl. erneuerbarer Energien) | |

| Öffentliche Sicherheit und Ersthelfer | |

| Sonstige Endnutzer | |

| Nach Schutzkategorie | Primäre (Direktkontakt-) PSA |

| Sekundäre (Kontaminationsschutz-) PSA | |

| Intelligente / Vernetzte PSA |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für persönliche Schutzausrüstung im Jahr 2026?

Die Marktgröße des US-amerikanischen Marktes für persönliche Schutzausrüstung beträgt im Jahr 2026 USD 17,36 Milliarden mit einer CAGR-Prognose von 11,28 % bis 2031.

Welche Produktkategorie wächst am schnellsten?

Atemschutz soll bis 2031 mit einer CAGR von 13,38 % wachsen, angetrieben durch Waldbrandrauchvorschriften und Anforderungen von Batteriefabriken.

Warum ist die Rückverlagerung der Fertigung für die PSA-Nachfrage wichtig?

Rund 350.000 Arbeitsplätze sind in US-amerikanische Fabriken zurückgekehrt und erzeugen konzentrierte Nachfrage nach Handschuhen, Atemschutzgeräten und Chemikalienschutzkleidung in neuen Werken im Mittleren Westen und Südosten.

Welche Rolle spielt intelligente PSA beim künftigen Wachstum?

Intelligente/Vernetzte PSA integriert Sensoren für Echtzeit-Compliance und soll mit einer CAGR von 12,98 % wachsen, was traditionelle Kategorien übertrifft.

Wie wirken sich gefälschte Importe auf den Markt aus?

Die Zoll- und Grenzschutzbehörde meldete im Jahr 2024 einen Anstieg der Beschlagnahmen gefälschter PSA um 23 %, was seriöse Marken untergräbt und zu einer strengeren Lieferkettenüberprüfung führt.

Welches Endnutzersegment dominiert derzeit den Umsatz?

Gesundheitswesen und Biowissenschaften entfielen im Jahr 2025 auf 35,05 % des Umsatzes, getrieben durch Infektionskontrollprotokolle und hohes Verfahrensvolumen.

Seite zuletzt aktualisiert am: