Styrol-Butadien-Kautschuk (SBR) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

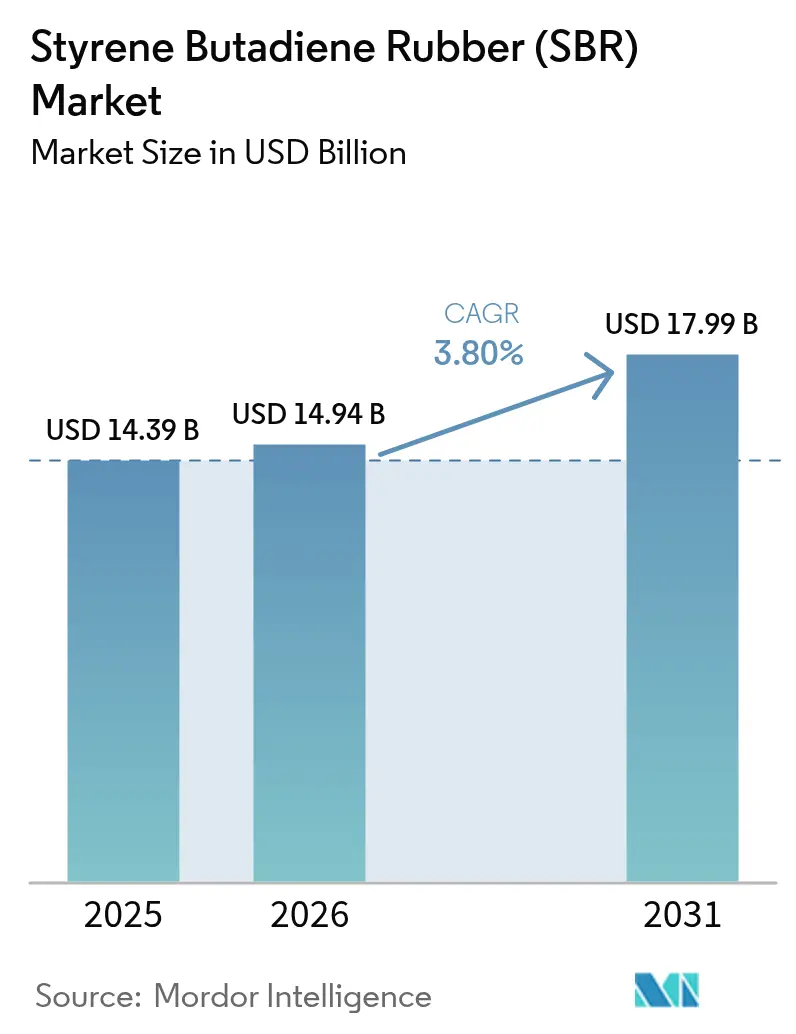

| Marktgröße (2026) | 14.94 Milliarden US-Dollar |

| Marktgröße (2031) | 17.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Styrol-Butadien-Kautschuk (SBR) Marktanalyse von Mordor Intelligence

Die Marktgröße des Styrol-Butadien-Kautschuk Marktes wird voraussichtlich von USD 14,39 Milliarden im Jahr 2025 auf USD 14,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 17,99 Milliarden bei einem CAGR von 3,80 % über den Zeitraum 2026–2031 erreichen. Eine starke Reifennachfrage in aufstrebenden Volkswirtschaften, anhaltende Infrastrukturinvestitionen und verbindliche Nachhaltigkeitsvorschriften prägen diesen moderaten Wachstumspfad. Investitionen in Reifentechnologie mit geringem Rollwiderstand, die zunehmende Verwendung von Klebstoffen im Bau- und Verpackungsbereich sowie Spezifikationen für polymermodifizierten Asphalt stärken allesamt den Verbrauchsausblick. Gleichzeitig dämpfen die an Rohöl gekoppelte Rohstoffvolatilität, strengere CO₂-Vorschriften und der zunehmende Wettbewerb durch thermoplastische Elastomere das Volumen- und Preissetzungspotenzial. Asiatische Fertigungscluster festigen die globale Führungsposition durch die Kombination von Großkapazitäten mit der Nähe zu Automobilkunden, während westliche Hersteller Veräußerungen und nachhaltige Produktpivots verfolgen, um ihre Margen zu schützen.

Wesentliche Erkenntnisse des Berichts

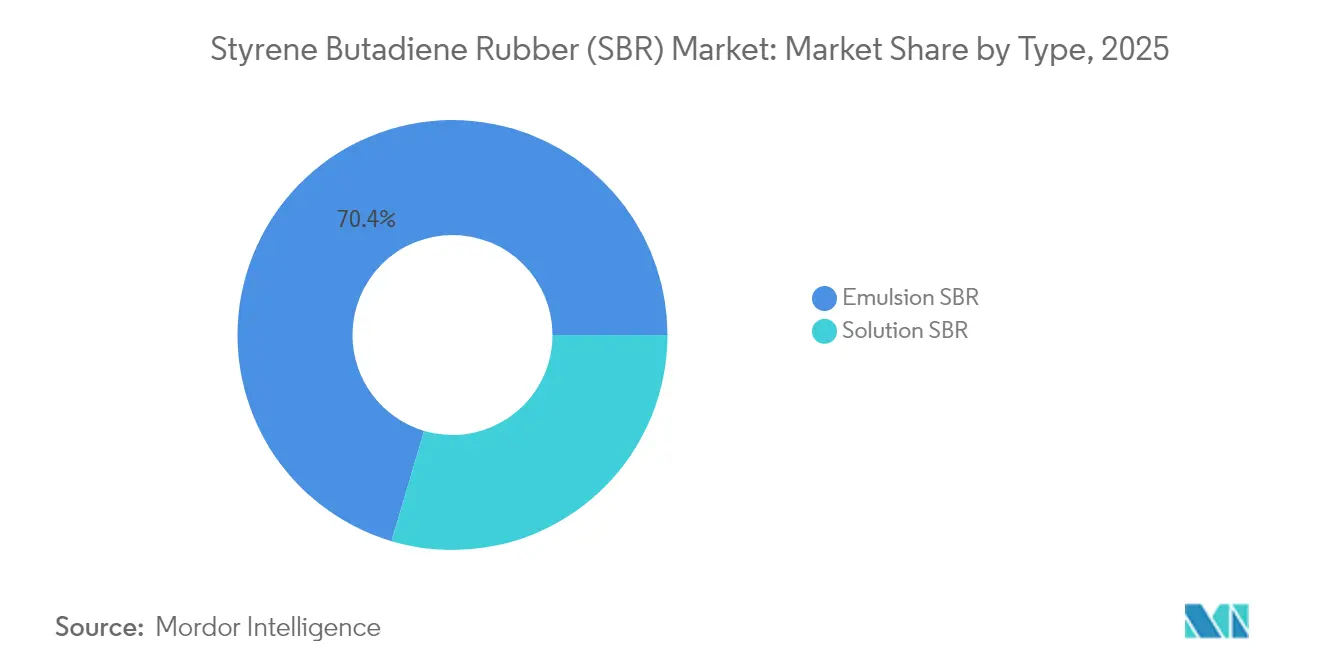

- Nach Typ hielt Emulsions-SBR im Jahr 2025 einen Marktanteil von 70,42 % am Styrol-Butadien-Kautschuk Markt, während Lösungs-SBR mit dem schnellsten CAGR von 4,27 % bis 2031 aufwartete.

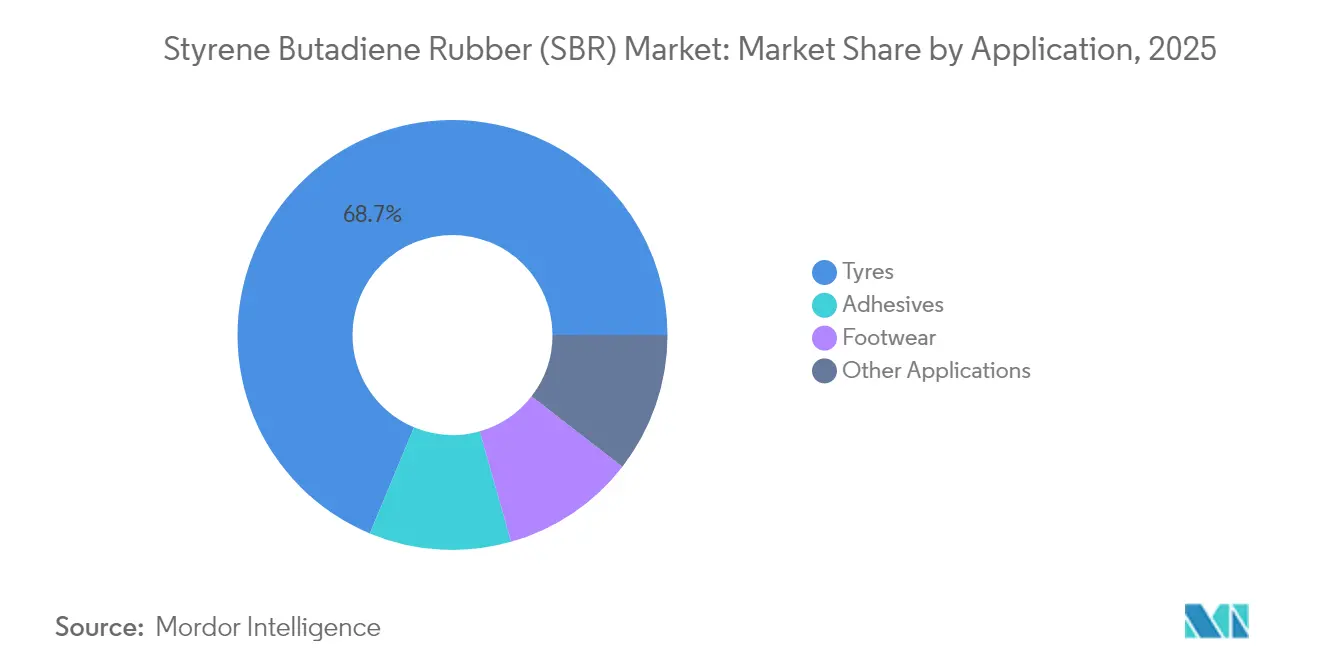

- Nach Anwendung entfielen im Jahr 2025 68,72 % der Marktgröße des Styrol-Butadien-Kautschuk Marktes auf Reifen; Klebstoffe sind auf dem Weg zum höchsten CAGR von 4,39 % bis 2031.

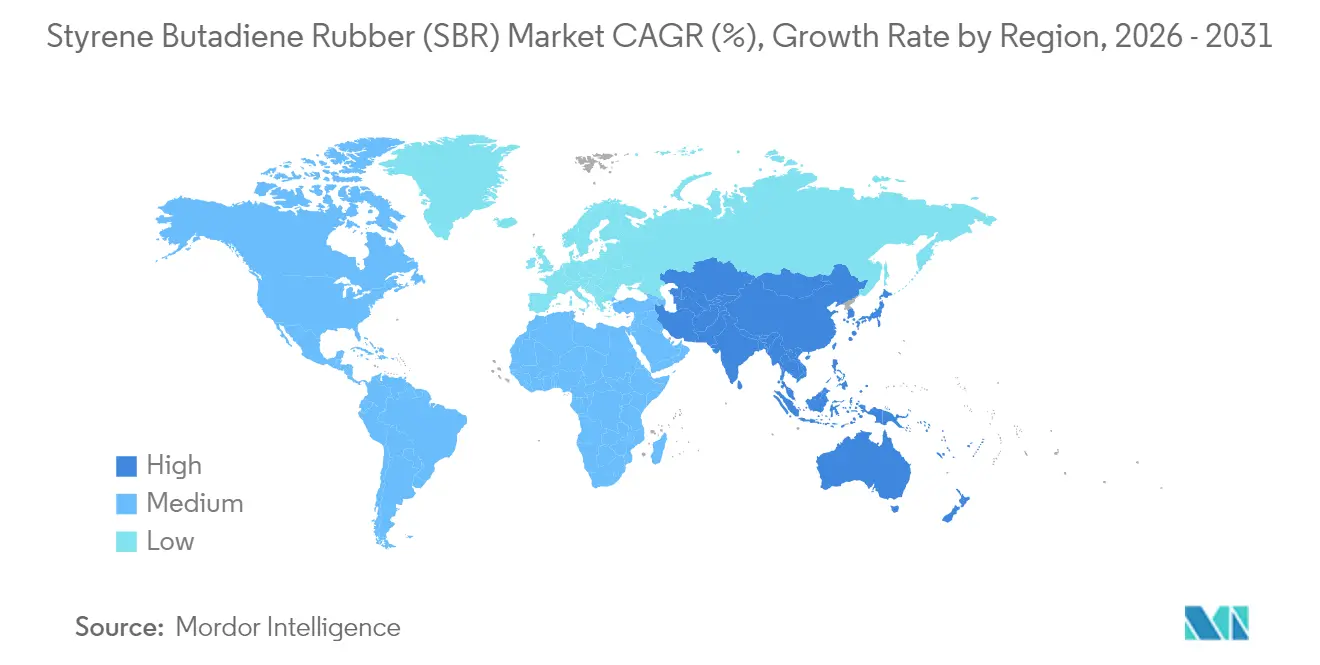

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,10 % und wächst bis 2031 mit einem CAGR von 4,17 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Styrol-Butadien-Kautschuk (SBR) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageanstieg bei Reifenersatz in aufstrebenden Volkswirtschaften | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Reifen mit geringem Rollwiderstand in der EU und China | +0.6% | Europa, China | Kurzfristig (≤2 Jahre) |

| Rascher Autobahn- und Flughafenbau fördert polymermodifizierten Asphalt | +0.4% | Global, konzentriert in Asien-Pazifik | Langfristig (≥4 Jahre) |

| OEM-Druck zur 10%igen Laufflächengewichtsreduzierung durch funktionalisierten S-SBR | +0.3% | Globale Automobilzentren | Mittelfristig (2–4 Jahre) |

| Obligatorische Nasshaftungskennzeichnung in ASEAN fördert die Einführung von hochvinylhaltigem S-SBR | +0.2% | ASEAN-Märkte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg bei Reifenersatz in aufstrebenden Volkswirtschaften

Die Erweiterung des Fahrzeugbestands in Kombination mit verbesserten Straßennetzen erhöht die Reifenverschleißraten erheblich und steigert die Nachfrage des Styrol-Butadien-Kautschuk Marktes nach Reifenmischungen. Ersatzreifen tragen in Indien bereits 60 % des gesamten Reifenverbrauchs bei, und Bridgestone hat darauf reagiert, indem es sich zur Investition von USD 85 Millionen zur Erweiterung der lokalen Produktionskapazität verpflichtet hat. Die Einführung von Radialreifen multipliziert den SBR-Einsatz pro Einheit und steigert die Volumina weiter. Ersatzzyklen sind weniger von wirtschaftlichen Abschwüngen betroffen als die OEM-Nachfrage, was in Branchentiefs einen Schutz nach unten bietet. Aufstrebendes Asien und Lateinamerika liefern daher einen zuverlässigen mittelfristigen Auftrieb für den globalen Absatz.

Verlagerung hin zu Reifen mit geringem Rollwiderstand in der EU und China

Vorschriften zur Kraftstoffeffizienz von Fahrzeugflotten steigern die Nachfrage nach Lösungs-SBR-Qualitäten, die kieselsäuregefüllte Laufflächenmischungen mit geringerer Hysterese ermöglichen. Die EU-Verbraucherkennzeichnung hat den Kauf bereits in Richtung Produkte mit A-Bewertung beim Rollwiderstand verschoben, wobei Hersteller in diesen Premiumkategorien ein Volumenwachstum von 15–20 % verzeichnen[1]Europäische Kommission, "Folgenabschätzung zur Reifenkennzeichnungsverordnung," ec.europa.eu. China spiegelt den Trend im Schwerlastsegment wider, was zu erheblichen Chancen für Lieferanten führt, die zu fortschrittlicher Funktionalisierung in der Lage sind. Die wachsende Leistungslücke zwischen Emulsions- und Lösungs-SBR stärkt die Preisaufschläge für hochwertige Polymere und belohnt F&E-getriebene Hersteller.

Rascher Autobahn- und Flughafenbau fördert polymermodifizierten Asphalt

Infrastrukturprogramme im Asien-Pazifik-Raum beschleunigen den Verbrauch von SBR-modifiziertem Asphalt, der eine verbesserte Spurrillenbeständigkeit und Flexibilität bietet. Labordaten zeigen eine um 18,8 % höhere Stabilität und eine um 46,2 % stärkere dynamische Kriechsteifigkeit, wenn 5 % SBR in Asphaltbindemittel eingemischt werden[2]Illinois Verkehrsministerium, "Leistungsstudie zu polymermodifiziertem Asphalt," idot.illinois.gov. Solche Leistungsgewinne rechtfertigen den Materialaufpreis für Landebahnen und Schnellstraßen, die extremen Belastungen ausgesetzt sind. Da Infrastrukturausgaben in der Regel mehrjährig sind, bietet die Anwendung den Herstellern eine langfristige Nachfragesäule, die eine Diversifizierung weg vom zyklischen Automobilabsatz ermöglicht und den Styrol-Butadien-Kautschuk Markt stärkt.

OEM-Druck zur 10%igen Laufflächengewichtsreduzierung durch funktionalisierten S-SBR

Automobilhersteller benötigen leichtere Reifen zur Verbesserung der Kraftstoffeffizienz und zur Verlängerung der Reichweite von Elektrofahrzeugen, was die Einführung von funktionalisiertem S-SBR mit stärkeren Füllstoffbindungen stimuliert. Michelins Fahrplan zur Herstellung von biobasiertem Synthesekautschuk mit 40 % erneuerbarem Anteil bis 2030 unterstreicht dieses Ziel. Gewichtsreduzierungsprogramme begünstigen Lieferanten, die dichte- und dennoch langlebige Laufflächenpolymere bereitstellen, und schaffen Premiummargenreserven. Die daraus resultierende Designkomplexität erhöht die Wechselkosten und vertieft die Kundenbeziehungen für etablierte Anbieter mit fortgeschrittenem Compoundierungs-Know-how.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| An Rohöl gekoppelte Butadienpreisvolatilität | -0.7% | Global | Kurzfristig (≤2 Jahre) |

| Wachsende TPE-Substitute im Schuhwerk | -0.3% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-CBAM erstreckt sich nach 2027 auf Synthesekautschukimporte | -0.2% | Europa, Handelspartner | Langfristig (≥4 Jahre) |

| Recyclingquoten in China senken die Nachfrage nach Primär-SBR für Förderbänder | -0.1% | China, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

An Rohöl gekoppelte Butadienpreisvolatilität

Rohstoffkosten machen in der Regel bis zu 70 % der gesamten SBR-Herstellungskosten aus, was die Margen bei Rohölpreisanstiegen gefährdet. Währungsschwankungen fügen für Exporteure eine weitere Unberechenbarkeitsebene hinzu. Während die Naturkautschukrallye im Jahr 2024 die relative Kostenposition von SBR vorübergehend verbesserte, erodierte der doppelte Anstieg bei rohölbasiertem Butadien diesen Vorteil schnell wieder. Langfristige Lieferverträge mit Festpreisklauseln schränken die Fähigkeit der Branche ein, plötzliche Rohstoffpreiserhöhungen weiterzugeben, was viele Unternehmen dazu zwingt, Absicherungs- und Lagerstrategien zu verfolgen, die den Betriebskapitalbedarf erhöhen.

Wachsende TPE-Substitute im Schuhwerk

Schuhmarken spezifizieren zunehmend thermoplastische Elastomere, um Spritzgussprozesse zu rationalisieren und Recyclingverpflichtungen zu unterstützen. TPE-Materialien vereinfachen auch die Farbanpassung und verkürzen die Aushärtezeiten, was die Produktionszyklen verkürzt. Obwohl SBR bei anspruchsvollen Sportschuhsohlen eine überlegene Abriebfestigkeit beibehält, wandern Freizeit- und Modesegmente in zunehmendem Tempo zu TPE. Die Verlagerung belastet die Branchenvolumina des Styrol-Butadien-Kautschuk Marktes in einem historisch stabilen Endverbrauchssegment und stimuliert die Forschung nach nachhaltigeren SBR-Qualitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lösungs-SBR treibt Premiumanwendungen voran

Lösungs-SBR verzeichnete bis 2031 den höchsten CAGR von 4,27 %, obwohl Emulsions-SBR im Jahr 2025 70,42 % der Volumina kontrollierte. Die dem Styrol-Butadien-Kautschuk Markt zugeschriebene Marktgröße für Lösungsqualitäten soll sich von USD 4,27 Milliarden im Jahr 2026 auf USD 5,26 Milliarden im Jahr 2031 ausweiten, was die granulare Nachfrage nach Hochleistungsreifenlaufflächen widerspiegelt. Funktionalisierte Lösungspolymere erzielen engere Molekulargewichtsverteilungen und eine überlegene Füllstoffkompatibilität, was Laufflächengewichtsreduzierungen ohne Beeinträchtigung der Nasshaftung ermöglicht. ARLANXEOs jüngste Kapazitätserweiterung in Dormagen entspricht den Anforderungen der Automobilhersteller an Reifen mit geringem Rollwiderstand. Da sich die Leistungsspezifikationen verschärfen, gewinnt Lösungs-SBR Marktanteile, insbesondere in Europa, China und Premium-Ersatzmärkten, wo das Verbraucherbewusstsein am höchsten ist. Emulsions-SBR bleibt in Massenmarktsegmenten dank Skalenvorteilen, einer umfangreichen installierten Reaktorbasis und einem breiten Compoundierungsspielraum unverzichtbar. Dennoch macht seine preisgetriebene Positionierung die Margen anfällig für Rohstoffschwankungen. Gemischte Vertriebsstrategien, die kostengünstige Emulsionsplattformen mit Premium-Lösungsangeboten kombinieren, schützen daher die Einnahmequellen über Automobilzyklen hinweg.

Der vom Styrol-Butadien-Kautschuk Markt gehaltene Marktanteil von Lösungsqualitäten dürfte bis 2031 um 2,7 Prozentpunkte steigen, unterstützt durch anhaltende Reifenkennzeichnungsvorschriften, die Verbreitung von Elektrofahrzeugen und OEM-Nachhaltigkeitsziele. Selbst in kostensensiblen aufstrebenden Volkswirtschaften beschleunigen politisch getriebene Anforderungen an Nasshaftungs- und Rollwiderstandsleistung die Migration zu Lösungs-SBR. Hersteller, die in kontinuierliche Prozesse, fortschrittliche Katalysatorsysteme und In-line-Funktionalisierung investieren, können Premiumpreise erzielen und gleichzeitig variable Kosten durch Energieeffizienzverbesserungen und digitalisierte Anlagensteuerung senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klebstoffe entwickeln sich zum Wachstumstreiber

Reifen trugen im Jahr 2025 68,72 % des Umsatzes bei und verankerten die Gesamtnachfrage des Styrol-Butadien-Kautschuk Marktes. Das Segment profitiert von widerstandsfähigen Ersatzzyklen, wobei Nutzfahrzeugflotten die Abriebfestigkeit und Kosteneffizienz von SBR schätzen. Klebstoffe stellen jedoch die dynamischste Anwendung dar und wachsen bis 2031 mit einem CAGR von 4,39 %. Die Marktgröße des Styrol-Butadien-Kautschuk Marktes für Klebstoffe soll von USD 1,17 Milliarden im Jahr 2026 auf USD 1,45 Milliarden bis 2031 steigen, da Bauausgaben, E-Commerce-Verpackungsvolumina und Heimwerkerprojekte von Verbrauchern zunehmen. SBR-basierte Emulsionen bieten eine starke Haftung auf porösen Substraten wie Beton und Karton in Kombination mit der für Temperaturwechsel erforderlichen Flexibilität. Verpackungsunternehmen übernehmen auch SBR-Schmelzklebstoffformulierungen, die Monomaterial-Recyclingströme unterstützen und ihnen helfen, Kreislaufwirtschaftsverpflichtungen zu erfüllen. Gleichzeitig treibt die stark wachsende asiatische Wohnbebauung die Nachfrage nach Fliesenklebstoffen, Wasserschutzbeschichtungen und Dichtungsmassen an, die eine Elastomermodifikation für Rissüberbrückung und Schlagfestigkeit erfordern.

Während die Nachfrage nach Schuhwerkmischungen mit TPE-Substitution konfrontiert ist, verlassen sich Premium-Sportschuhe in Hochverschleiß-Außensohlesegmenten weiterhin auf die Verschleißeigenschaften von SBR. Industriegüter wie Antriebsriemen, Schläuche und Schwingungsisolatoren bieten zusätzliche Diversifizierung und stabilisieren die Auftragsbücher der Hersteller, wenn die Automobilproduktion schwankt. Diese vielfältigen Anwendungen stärken gemeinsam die Mehrbranchenresilienz des Styrol-Butadien-Kautschuk Marktes, obwohl sich der strategische Fokus eher auf margenstarke, differenzierte Formulierungen als auf reine Volumenverfolgung verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 45,10 % und soll bis 2031 mit einem CAGR von 4,17 % wachsen. China verankert die regionale Dominanz mit umfangreichen eigenen Reifen- und Synthesekautschukkapazitäten, die eine schnelle Skalierung sowohl für Emulsions- als auch für Lösungsqualitäten ermöglichen. Die Inlandsnachfrage erhält einen Schub durch den wachsenden Fahrzeugbestand, Infrastrukturkonjunkturprogramme und nationale Recyclingquoten, die Kapazitäten für den Export freisetzen. Indiens Markt wird durch eine prognostizierte Verdoppelung des Reifenbranchenumsatzes auf USD 22 Milliarden bis 2032 angetrieben, was inkrementelle Kapazitäten und Investitionen in die Rückwärtsintegration stimuliert. Thailand und Malaysia ergänzen die vorgelagerte Versorgung durch Naturkautschukproduktion und bieten Compoundeuren integrierte Beschaffungsvorteile. Allerdings könnten CO₂-Bepreisung, strengere Luftemissionsnormen und Wasserverschmutzungskontrollen zu Kostensteigerungen oder zur Verlagerung älterer SBR-Anlagen innerhalb des Blocks führen.

Nordamerika liefert einen reifen, aber stetigen Verbrauch, der durch Ersatzreifen, polymermodifizierten Asphalt für die Straßensanierung und die Klebstoffaufnahme in der E-Commerce-Verpackung untermauert wird. US-amerikanische Reifenhersteller betonen weiterhin Leistungsnischen wie Leicht-LKW- und Ultra-Hochleistungsvarianten, die stark auf funktionalisierten Lösungs-SBR setzen. Mexikos Aufstieg als Nearshoring-Drehscheibe für die Kraftfahrzeugmontage fügt inkrementelle Nachfrage nach Automobilkautschukteilen hinzu. Kanadische Bergbau- und Ölsandbetriebe halten industrielle SBR-Verwendungen lebendig, insbesondere bei Förderbändern und Schutzbeschichtungen. Insgesamt bewegt sich das regionale Wachstum nahe am globalen Durchschnitt, tendiert jedoch zu höherwertigen Polymeren.

Europa wird durch eine niedrigere Fahrzeugproduktionsentwicklung eingeschränkt, profitiert jedoch von der EU-Nachhaltigkeitsagenda, die fortschrittliche und kohlenstoffärmere SBR-Qualitäten begünstigt. Deutsche, französische und italienische Reifenwerke intensivieren die Einführung von Öko-Leistungsqualitäten und verstärken die Importe von Lösungs-SBR aus Korea und Singapur, bis die europäischen Kapazitäten ausgebaut werden. Osteuropäische Autobahn- und Flughafenausbauten stimulieren die Verwendung von polymermodifiziertem Asphalt und gleichen die Automobilschwäche teilweise aus. Das bevorstehende CBAM wird wahrscheinlich kohlenstoffintensive Importe eindämmen und lokale Beschaffung oder Investitionen in erneuerbare Energien in Exportländern fördern. Skandinavische und Benelux-Märkte führen bei recycelten SBR-Anwendungen in Bodenbelägen und Sportoberflächen und fördern Nischen, die Kreislauflösungen aufwerten.

Wertschöpfungskettenanalyse

Die SBR-Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen, hauptsächlich Butadien (C4-Strom) und Styrol, die aus Steamcrackern und Raffinerien bezogen werden, gefolgt von der Polymerisation zu Emulsions-SBR und Lösungs-SBR. Es folgen Veredelungsschritte wie Koagulation/Strippen (soweit zutreffend), Trocknung, Ballenbildung oder Pelletierung sowie Verpackung. Nachgelagert gelangt das Material über Händler und Vertriebspartner oder über direkte Verträge zwischen Hersteller und Compoundierer zu Reifenherstellern und anderen Herstellern von Gummierzeugnissen, wo Compoundformulierung, Mischung sowie Reifen- oder Produktfertigung den Großteil der Wertschöpfung erzielen.

Die betriebliche Flexibilität hängt von der Rohstoffverfügbarkeit und der Logistik ab, wobei Wartungszyklen von Crackern und die C4-Allokation die Anlagenauslastung und die Preisdynamik am Spotmarkt beeinflussen. Auf der nachgelagerten Seite stehen die Qualifikationsanforderungen für Hochleistungs-Reifenlaufflächenpolymere weiterhin im Mittelpunkt der Kaufentscheidungen, insbesondere technischer Service, Anwendungsentwicklung und langfristige Lieferverträge, vor allem für Lösungs-SBR, das in Reifen mit niedrigem Rollwiderstand und Premiumreifen eingesetzt wird. Regional integrierte Handelsrahmen prägen ebenfalls die Warenströme, wobei RCEP Zollvorteile für Kautschukexporte innerhalb der asiatischen Lieferkorridore (einschließlich China, Japan und Südkorea) bietet und die Asien-Pazifik-Region als primäres Produktions- und Verbrauchszentrum stärkt.

Wettbewerbslandschaft

Der Styrol-Butadien-Kautschuk Markt ist mäßig konzentriert, wobei die fünf größten Akteure schätzungsweise 56 % des globalen Umsatzes auf sich vereinen. ARLANXEO, LANXESS und JSR Corporation behalten ihren Wettbewerbsvorteil durch Prozesstechnologie, vielfältige Produktportfolios und Integration mit Butadien-Rohstoffen. ARLANXEOs Aufrüstung der Dormagen-Linie erhöht die jährliche Lösungs-SBR-Produktion um 70 Kilotonnen und zielt auf Premium-EU-Reifenkunden ab. LANXESS nutzt die Rückwärtsintegration in anionische Polymerisationskatalysatoren und senkt so die variablen Kosten. JSR erweitert die Kapazität in Yokkaichi, um die hochspezifischen Anforderungen inländischer Automobilhersteller zu bedienen.

Chinesische Marktteilnehmer wie Sinopec und TSRC fügen Emulsions- und Lösungsreaktoren hinzu, um den schnell wachsenden Inlandsverbrauch zu bedienen und Exportanteile zu verfolgen, was den Preisdruck bei Standardqualitäten intensiviert. Westliche Platzhirsche reagieren mit dem Abbau nicht zum Kerngeschäft gehörender Vermögenswerte, wie Goodyears Verkauf seines Beaumont-Synthesekautschukgeschäfts für USD 650 Millionen an Gemspring Capital im Jahr 2025 exemplarisch zeigt. Partnerschaften rund um Kreislaufwirtschaft entwickeln sich zu entscheidenden Faktoren. Sumitomo Rubber arbeitet mit Mitsubishi Chemical zusammen, um zurückgewonnenes Ruß in neue Reifenmischungen zu recyceln und so seine Cradle-to-Cradle-Erzählung zu stärken. Michelins Verpflichtungen zu biobasierten Rohstoffen und der nächsten Generation der Pyrolyse zeigen, wie nachhaltigkeitsgetriebene Differenzierung langfristig die reine Kapazitätserweiterung übertrifft.

Marktführer im Bereich Styrol-Butadien-Kautschuk (SBR)

ARLANXEO

China Petrochemical Corporation (Sinopec)

Kumho Petrochemical

Synthos

TSRC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klarste Chance liegt in differenzierten Lösungs-SBR-Sorten für Premium- und EV-orientierte Reifenlaufflächen, bei denen Rollwiderstand, Nasshaftung und Verschleißleistung an engere Spezifikationen und längere Qualifikationszyklen gebunden sind. Kapazitätserweiterungen in Asien zeigen ebenfalls, wohin die Branche Kapital und Technologie lenkt: Mysteel berichtete, dass die gesamte SSBR-Kapazität Chinas bis Mai 2026 auf 675.000 Tonnen pro Jahr bei 10 Herstellern angestiegen ist. Weitere in der Branchenberichterstattung erwähnte Initiativen für 2026 umfassen Testläufe und mehrphasige Bauprojekte, die auf grüne, leistungsstarke Reifenmaterialien abzielen. Vor diesem Hintergrund können Funktionalisierung, Katalysator- und Prozesssteuerung sowie integrierter Zugang zu Rohstoffen (Styrol und gesichertes C4/Butadien) zu Differenzierungsmerkmalen werden, insbesondere wenn ein Überangebot bei Standardqualitäten die Margen unter Druck setzt.

Nachhaltigkeitsorientierte Produktentwicklung und zirkuläre Compoundierung bieten einen weiteren verfolgenswerten Bereich, insbesondere da Reifenhersteller danach streben, recycelten Kautschuk einzubinden, ohne die Leistung zu beeinträchtigen. Eine 2026 veröffentlichte akademische Arbeit über recycelten Altreifengummi in SBR-Compounds (für Grüne-Reifen-Anwendungen) zeigt messbare Leistungshebel auf, die sich in kommerzielle Compoundierungsprogramme übertragen lassen und die Nachfrage nach SBR unterstützen, das für den Einsatz mit Recyclinginhalten konzipiert ist. Auch Nicht-Reifen-Absatzmärkte belohnen weiterhin Anbieter, die stabile Versorgung mit anwendungsspezifischen Formulierungen kombinieren, einschließlich Bau- und Verpackungsklebstoffen sowie polymermodifiziertem Asphalt, was zur Diversifizierung der Beschaffung weg von rein zyklischen OEM-Reifenproduktionsraten beiträgt.

Aktuelle Branchenentwicklungen

- Juni 2026: ARLANXEO und Covestro haben den Einsatz von ISCC PLUS-zertifizierten Inputs ausgeweitet, wobei ARLANXEO erklärte, dass seine Chloroprenkautschukproduktion seit Januar 2026 auf ISCC PLUS-zertifiziertem Chlor basiert, das von Covestro bezogen wird. Diese Entwicklung verbessert die Rückverfolgbarkeit und die Nachhaltigkeitsnachweise im gesamten Industriekautschukportfolio und stärkt Beschaffungspräferenzen, die sich zunehmend über synthetische Elastomer-Wertschöpfungsketten erstrecken.

- April 2026: Kumho Petrochemical nahm erweiterte Anlagen für Lösungs-Styrol-Butadien-Kautschuk (SSBR) in den kommerziellen Betrieb, wodurch zusätzliche 35.000 Tonnen pro Jahr an Kapazität (im ersten Quartal 2026 in Betrieb genommen) hinzukamen. Diese Erweiterung erhöht die Verfügbarkeit von Hochleistungs-SBR für Reifencompounds mit niedrigem Rollwiderstand und Premiumqualität und verschärft den Wettbewerbsdruck auf Anbieter, die sich auf Standard-Emulsionsqualitäten konzentrieren.

- Februar 2025: Sinopec Yanshan Petrochemical erhielt die Konzerngenehmigung für das Nankang-Projekt für grüne Hochleistungs-Kautschuk-Neumaterialien in Tianjin, das eine lösungspolymerisierte S-SBR-Einheit mit 100.000 Tonnen pro Jahr sowie eine BR-Einheit mit 100.000 Tonnen pro Jahr umfasst. Die Genehmigung schafft einen konkreten, standortspezifischen Weg für neue hochwertige Synthesekautschukkapazitäten in China, unterstützt die inländische Beschaffung für fortschrittliche Reifenmaterialien und stärkt die Investitionsdynamik in der Asien-Pazifik-Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Styrol-Butadien-Kautschuk (SBR), der als synthetisches Elastomer verkauft wird, gezählt auf Materialebene über die wichtigsten Produktions- und Verbrauchsregionen hinweg. Wir betrachten SBR hier als Endprodukt, unabhängig davon, in welchen nachgelagerten Bestandteil es letztlich eingeht.

Ausschlüsse vom Umfang: Fertige Gummierzeugnisse (wie Reifen, Schuhe und Formteile) werden nicht als Marktwert gezählt, sofern der Umsatz nicht dem SBR-Material selbst zuzurechnen ist.

Übersicht der Segmentierung

- Nach Typ

- Emulsions-SBR

- Lösungs-SBR

- Nach Anwendung

- Reifen

- Klebstoffe

- Schuhwerk

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Thailand

- Malaysia

- Vietnam

- Indonesien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Nigeria

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der Herkunft der SBR-Nachfrage und der regionalen Warenströme. Wir stützen uns auf öffentliche Handels- und Branchendaten, wie nationale Zollstatistiken, UN-Comtrade-ähnliche Handelstabellen und staatliche Branchenveröffentlichungen, die helfen, Importabhängigkeit und Exportintensität zu validieren.

Um das Modell fundiert zu halten, prüfen wir auch Quellen wie Inflations- und Wechselkursreihen von Zentralbanken und Statistikämtern, Veröffentlichungen von Branchenverbänden zu Reifen- und Kautschukindikatoren sowie begutachtete Fachzeitschriften zu Polymeren und Kautschuk für Prozess- und Anwendungskontext. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse werden verwendet, um Kapazitätsänderungen, Anlagenneustarts und Rohstoffexposition auf Plausibilität zu prüfen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen wird selektiv genutzt, um Umsatzaufteilungen zu standardisieren und Unternehmensmaßnahmen zu verfolgen. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Gegenprüfung, Validierung und Klärung offener Fragen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu prüfen, die sich nicht klar aus öffentlichen Statistiken ergeben, insbesondere den SBR-Sortenmix, typische Preisbewegungen und wie schnell Reifen- und Industriekunden zwischen Polymeren wechseln. Wir sprechen mit Herstellern, Vertriebshändlern, Compoundierern sowie Einkaufs- und Technikverantwortlichen in den wichtigsten Verbrauchsregionen, damit Nachfragesignale und angebotsseitige Einschränkungen zu einem einheitlichen Bild zusammengeführt werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 39% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 43% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten helfen, den regionalen scheinbaren Verbrauch zu rekonstruieren, der dann mit der Endverbrauchsnachfrage aus der Reifenherstellung und allgemeinen Gummierzeugnissen verknüpft wird. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, wobei stichprobenartige Kapazitäts-zu-Output-Prüfungen, Gespräche mit Lieferanten und Vertriebskanälen sowie eine einfache Logik aus Volumen mal durchschnittlichem Verkaufspreis genutzt werden, um offensichtliche Lücken auszugleichen.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören die SBR-Nachfrage im Zusammenhang mit Trends der Reifenproduktion, die Aufteilung zwischen Emulsions- und Lösungsqualitäten, Verschiebungen der Betriebsraten bei wichtigen Anlagen, die durch Rohstoffe getriebene Preisrichtung (Sensitivität gegenüber Styrol und Butadien) sowie regionale Importdurchdringungsmuster, die anzeigen, wann das lokale Angebot knapp ist. Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch kurzfristige Zeitreihenglättung von Preisen und Nachfrageindikatoren, und der endgültige Verlauf wird gewählt, nachdem primäre Rückmeldungen sich auf das erwartete Wachstum der Reifenproduktion und den Zeitpunkt von Kapazitätserweiterungen einigen. Wenn Bottom-up-Prüfungen kleinere Länder nicht ausreichend abdecken, überbrücken wir die Lücke mithilfe von Proxy-Indikatoren wie regionalen Reifenexporten, historischen Handelsanteilen und konservativen Preisbandbreiten, bevor wir zum globalen Gesamtwert hochrechnen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit ein einzelner ausreißender Datenpunkt nicht die endgültige Zahl bestimmt. Wir vergleichen den implizierten Verbrauch mit unabhängigen Signalen wie Handelsbilanzen, gemeldeten Kommentaren zur Betriebsauslastung und nachgelagerter Kautschukaktivität, und jede größere Abweichung wird überprüft und vor der Freigabe neu berechnet.

Wenn sich eine Annahme wesentlich ändert, wie zum Beispiel ein starker, rohstoffgetriebener Preisausschlag oder ein größerer Anlagenausfall, kontaktieren wir Teilnehmer erneut, um Richtung und Ausmaß zu bestätigen. Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Angebot oder Nachfrage verändern, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Styrol-Butadien-Kautschuk (SBR) mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche SBR-Marktgrößen öffentlich zu sehen, da verschiedene Gruppen nicht immer dasselbe messen, auch wenn der Titel identisch erscheint. Unterschiede ergeben sich meist daraus, was als SBR-Wert gezählt wird, welche Preisbasis im Basisjahr verwendet wird und wie der regionale Handel bei der Umrechnung von Mengen in Umsätze behandelt wird.

Einige veröffentlichte Zahlen tendieren zu einer breiteren Kategorie synthetischer Kautschuke oder vermischen den SBR-Materialwert mit Teilen der nachgelagerten Compoundierungs- und Umwandlungswirtschaft. In der Dimensionierung von Mordor Intelligence wird der Umsatz für SBR-Material über Emulsions- und Lösungsqualitäten hinweg gezählt und von der Preisgestaltung fertiger Gummierzeugnisse getrennt gehalten, sodass die Zahl an einen wiederholbaren Nachfragepool gebunden bleibt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,39 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 15,49 Mrd. USD (2025) | Verwendet eine höhere Basisjahrpreisgestaltung und eine breitere Einbeziehung angrenzender Elemente der Kautschuk-Wertschöpfungskette in einigen Anwendungen, was den implizierten Umsatz pro Tonne im Vergleich zu einer reinen Materialbetrachtung erhöht. |

| Branchenverlag B | 11,95 Mrd. USD (2025) | Wendet für 2025 einen konservativeren Preis- und Auslastungsfall an, und die regionale Zusammenfassung scheint den handelsbezogenen Verbrauch in Märkten mit hohen Importen zu unterschätzen. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Preisbasis, die Art der Umrechnung von Handel in Umsatz und ob angrenzende Umsätze aus der Wertschöpfungskette in dieselbe Gesamtsumme einfließen. Indem die Annahmen sichtbar gehalten und Volumensignale mit einer expliziten ASP-Logik verknüpft werden, kann die resultierende Schätzung auf unkomplizierte Weise überprüft und aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Styrol-Butadien-Kautschuk Markt derzeit?

Die Marktgröße des Styrol-Butadien-Kautschuk Marktes erreichte im Jahr 2026 USD 14,94 Milliarden und soll bis 2031 USD 17,99 Milliarden erreichen.

Welche Region führt beim globalen Verbrauch?

Asien-Pazifik dominiert mit einem Umsatzanteil von 45,10 % dank umfangreicher Reifen- und Synthesekautschukfertigungskapazitäten in Kombination mit einem starken Wachstum der Inlandsnachfrage.

Warum gewinnt Lösungs-SBR gegenüber Emulsionsqualitäten Marktanteile?

Lösungs-SBR bietet überlegene Rollwiderstands- und Nasshaftungsleistung und erfüllt damit strengere Reifenkennzeichnungsvorschriften und OEM-Effizienzzielvorgaben, was seinen CAGR von 4,27 % bis 2031 antreibt.

Wie wird das EU-CBAM den SBR-Handel beeinflussen?

Ab 2027 werden CO₂-Abgaben auf Synthesekautschukimporte die Kosten für kohlenstoffintensive Hersteller erhöhen und europäische Käufer dazu veranlassen, emissionsärmeres Material oder inländische Versorgung zu beziehen.

Seite zuletzt aktualisiert am: